Taille et Part du Marché des Services de Fabrication Électronique en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

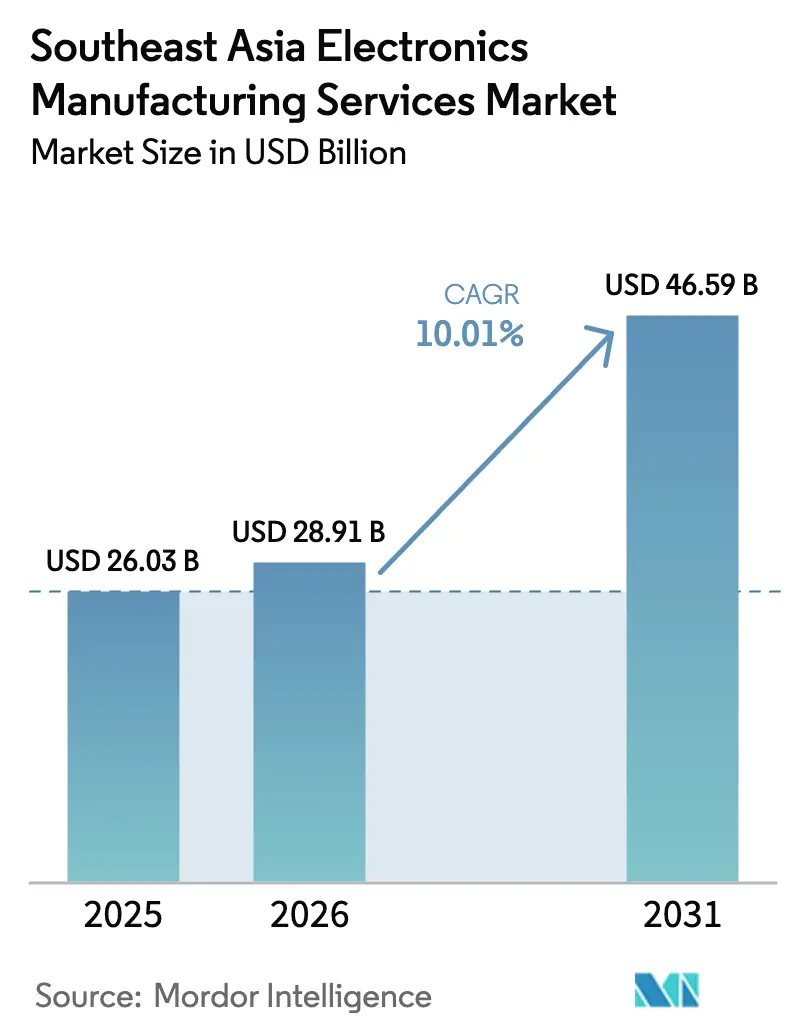

| Taille du marché de l'année de base (2025) | 26.03 Milliards de dollars |

| Taille du Marché (2026) | 28.91 Milliards de dollars |

| Taille du Marché (2031) | 46.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique en Asie du Sud-Est par Mordor Intelligence

La taille du marché des services de fabrication électronique en Asie du Sud-Est est estimée à 28,91 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 26,03 milliards USD, avec des projections indiquant 46,59 milliards USD, croissant à un CAGR de 10,01 % sur la période 2026-2031. L'expansion des investissements directs étrangers, les programmes d'incitations gouvernementales et la stratégie de diversification Chine+1 se combinent pour élever l'ASEAN au rang de base de production privilégiée. Les dépenses soutenues en électronique grand public, la croissance rapide des plateformes de véhicules électriques et la demande des hyperscalers en matériel d'intelligence artificielle maintiennent un taux d'utilisation élevé des usines. Les grands fabricants sous contrat approfondissent l'automatisation régionale pour améliorer les rendements, tandis que les spécialistes régionaux remportent des programmes axés sur la conception qui favorisent des cycles de vie de produits plus courts. La hausse des coûts de conformité ESG et les risques persistants d'approvisionnement en composants tempèrent les perspectives par ailleurs optimistes.

Points Clés du Rapport

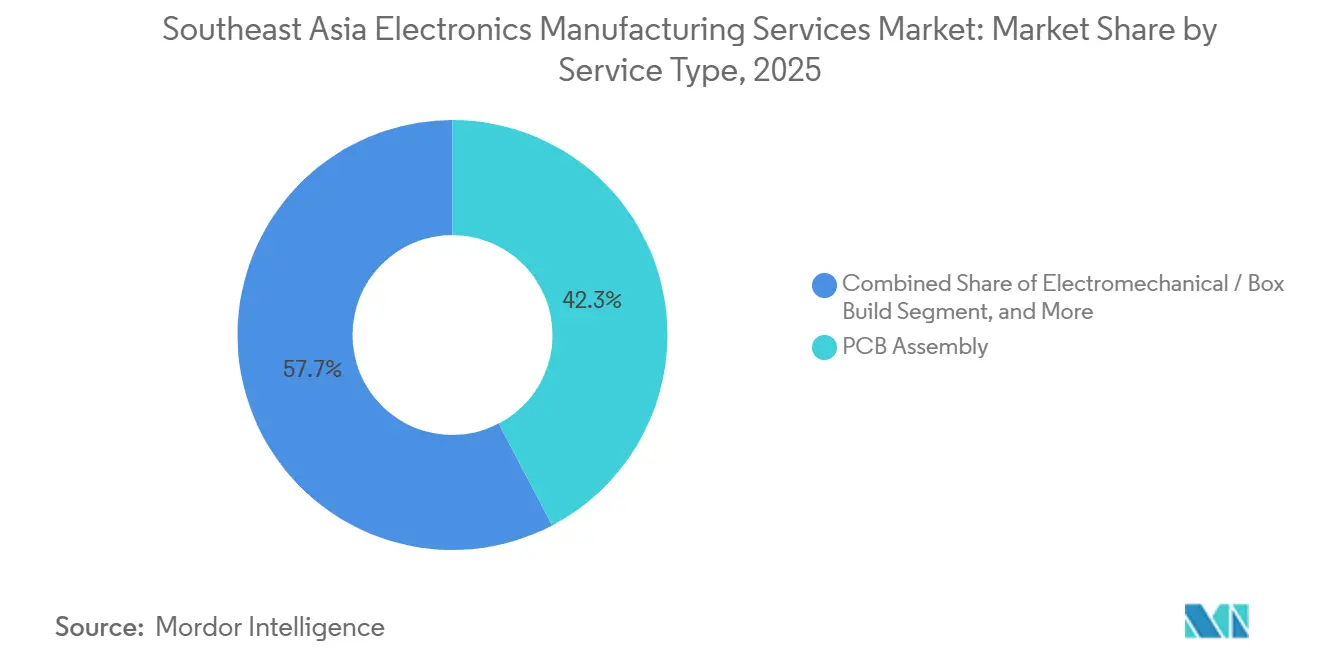

- Par type de service, l'assemblage de circuits imprimés représentait 42,33 % de la part du marché des services de fabrication électronique en Asie du Sud-Est en 2025, tandis que l'assemblage électromécanique et le montage en boîtier complet devraient se développer à un CAGR de 11,12 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat représentait 63,19 % de la part du marché des services de fabrication électronique en Asie du Sud-Est en 2025, et les modèles hybrides et clés en main progressent à un CAGR de 10,66 % jusqu'en 2031.

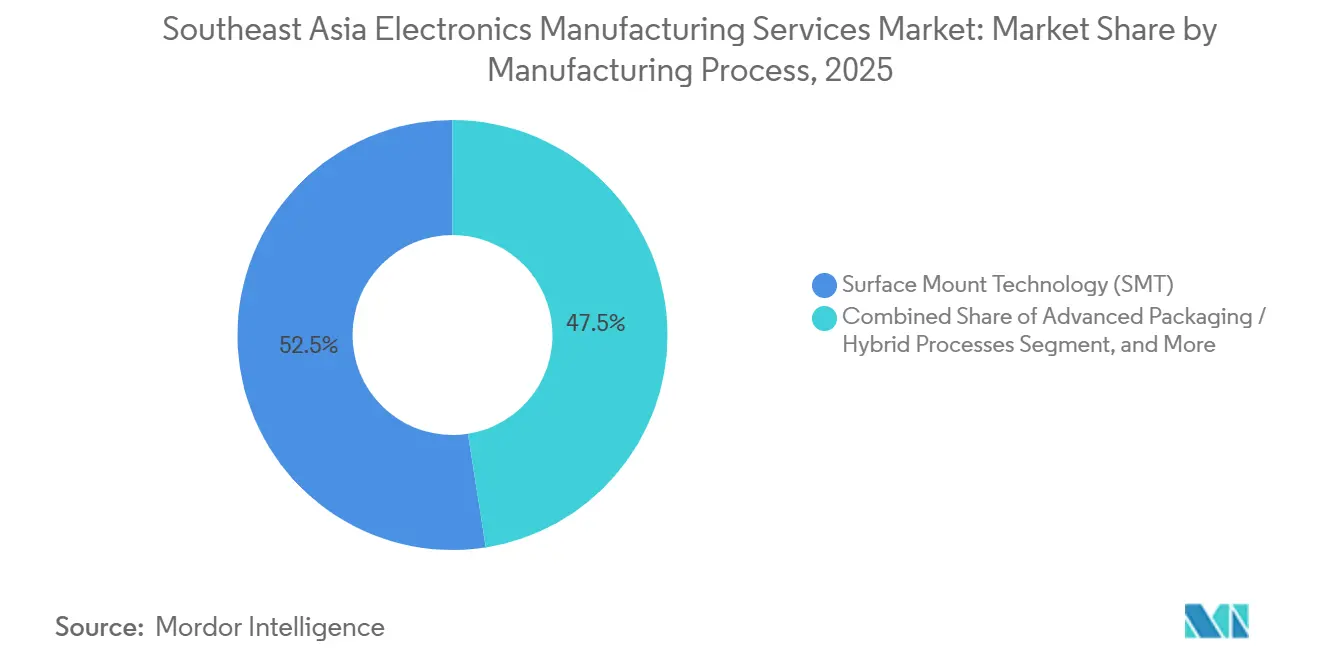

- Par processus de fabrication, la technologie de montage en surface représentait 52,47 % du marché des services de fabrication électronique en Asie du Sud-Est en 2025, tandis que l'emballage avancé et les processus hybrides devraient croître à un CAGR de 10,71 % jusqu'en 2031.

- Par utilisateur final, l'électronique automobile devrait se développer à un CAGR de 11,93 % entre 2026 et 2031, dépassant l'électronique grand public, qui menait avec 33,67 % de la part du marché des services de fabrication électronique en Asie du Sud-Est en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Externalisation Croissante de la Production Électronique par les Fabricants d'Équipements d'Origine | +2.3% | Mondial, avec concentration au Vietnam, en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Forte Demande en Électronique Grand Public au sein de la Classe Moyenne de l'ASEAN | +1.8% | Indonésie, Philippines, Vietnam, Thaïlande | Court terme (≤ 2 ans) |

| Incitations Gouvernementales et Zones de Libre-Échange dans les Pays d'Asie du Sud-Est | +1.5% | Vietnam, Thaïlande, Malaisie, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Stratégie de Diversification de la Chaîne d'Approvisionnement Chine+1 | +1.4% | Vietnam, Thaïlande, Malaisie, avec des retombées en Indonésie | Moyen terme (2-4 ans) |

| Adoption de l'Emballage Avancé dans les Pôles Émergents de Services de Fabrication Électronique tels que le Vietnam | +1.2% | Vietnam, Malaisie, Singapour | Long terme (≥ 4 ans) |

| Essor des Bureaux de Conception Locaux Collaborant avec les Prestataires de Services de Fabrication Électronique | +0.9% | Malaisie, Singapour, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation Croissante de la Production Électronique par les Fabricants d'Équipements d'Origine

Les fabricants d'équipements d'origine de marque allouent une part croissante des travaux d'assemblage final et de test à des partenaires régionaux de services de fabrication électronique, permettant ainsi au capital interne de se concentrer sur la R&D. L'accord d'Apple de février 2025 avec l'Indonésie comprend une usine AirTag de 150 millions USD et un centre de R&D en semi-conducteurs, renforçant un virage vers la fabrication localisée d'accessoires. Samsung Electro-Mechanics s'est engagé à investir 50,7 milliards PHP dans une ligne de condensateurs multicouches céramiques (MLCC) pour l'automobile aux Philippines, dont la mise en service est prévue pour 2027.[1]Alexis Romero, "Samsung investit 50 milliards PHP supplémentaires aux Philippines," philstar.com Des initiatives similaires dans l'assemblage de circuits intégrés de puissance pour les véhicules électriques illustrent comment l'externalisation couvre désormais les produits grand public, automobiles et industriels. Cette tendance raccourcit les cycles de produits et pousse les prestataires de services de fabrication électronique à investir dans le prototypage rapide et les lignes d'introduction de nouveaux produits.

Forte Demande en Électronique Grand Public au sein de la Classe Moyenne de l'ASEAN

La hausse du revenu disponible et l'adoption des smartphones élargissent la demande locale en appareils électroménagers, appareils connectés et dispositifs pour la maison intelligente. Panasonic a réservé 3 milliards PHP pour convertir une partie de son campus de Laguna, aux Philippines, à la production domestique à partir de 2026. PISEN Tech, basée au Vietnam, a augmenté sa production de batteries portables pour les marques régionales, soulignant un pivot vers des séries à plus grande diversité et plus faible volume. Alors que les marques locales s'efforcent d'être compétitives en termes de coûts, les prestataires de services de fabrication électronique doivent maintenir des lignes flexibles et des changements de série rapides.

Incitations Gouvernementales et Zones de Libre-Échange dans les Pays d'Asie du Sud-Est

Les exonérations fiscales, les importations de capitaux en franchise de droits et le co-investissement dans les infrastructures soutiennent le boom des investissements directs étrangers dans la région. L'expansion philippine de Samsung a bénéficié du premier programme d'incitations présidentielles dans le cadre de la loi CREATE MORE, couvrant une exonération d'impôt sur le revenu de cinq ans et des exemptions de droits de douane.[2]Bam Natividad, "Samsung va injecter 50,7 milliards PHP pour son expansion aux Philippines," gizguide.com Le Conseil des Investissements de Thaïlande a accordé des avantages similaires dans son Corridor Économique de l'Est, permettant à Celestica d'économiser environ 44 millions USD d'impôts en 2024. Les incitations à durée limitée créent une urgence pour les investisseurs en services de fabrication électronique à sécuriser des capacités, tandis que les exigences en matière d'approvisionnement local et de création d'emplois se renforcent.

Stratégie de Diversification de la Chaîne d'Approvisionnement Chine+1

Les multinationales rééquilibrent leurs empreintes mondiales pour atténuer les risques géopolitiques et tarifaires. LG a ajouté 1,7 milliard USD à son installation de batteries pour véhicules électriques en Indonésie en avril 2025. Celestica a réduit la part de la Chine dans ses revenus à 5 % en 2024, tout en développant ses sites thaïlandais et malaisiens pour le matériel de réseau d'intelligence artificielle.[3]Celestica Inc., "Rapport annuel sur formulaire 10-K pour l'exercice clos le 31 décembre 2024," celestica.com Ces mouvements préservent les opérations de vente intérieure en Chine, mais redirigent la production orientée vers l'exportation vers des sites ASEAN bénéficiant d'avantages tarifaires dans le cadre du Partenariat Économique Régional Global.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement et Pénuries de Composants | -0.8% | Mondial, aigu au Vietnam, en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Contraintes d'Infrastructure dans les Pays Émergents de l'ASEAN | -0.7% | Indonésie, Philippines, Vietnam (villes secondaires) | Moyen terme (2-4 ans) |

| Pénuries de Talents dans la Fabrication à Haute Qualification | -0.5% | Vietnam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Hausse des Coûts de Conformité ESG pour les Exportateurs de Services de Fabrication Électronique | -0.4% | Mondial, avec une charge plus élevée pour les acteurs régionaux de plus petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement et Pénuries de Composants

Les approvisionnements tendus en semi-conducteurs de qualité automobile et en condensateurs multicouches céramiques ont persisté jusqu'au début de 2025. Celestica a signalé des niveaux de stocks élevés et a poursuivi des programmes gérés par les fournisseurs pour atténuer les risques liés aux sources uniques, mais les marges ont subi des pressions lorsque les signaux de demande ont évolué. Les petites entreprises de services de fabrication électronique sans achats à grande échelle ni dépôts de garantie des clients ont fait face à des annulations de commandes, soulignant l'importance d'un approvisionnement diversifié et d'une logistique résiliente.

Contraintes d'Infrastructure dans les Pays Émergents de l'ASEAN

La fiabilité de l'alimentation électrique et la congestion portuaire limitent la scalabilité en Indonésie et aux Philippines. Les fabricants dans les zones industrielles de Batangas allouent encore des capitaux à des générateurs de secours, et la congestion routière accroît la variabilité des délais pour les composants importés. Les villes secondaires vietnamiennes promettent des salaires plus bas mais manquent de clusters de fournisseurs denses, obligeant les prestataires de services de fabrication électronique à investir dans l'entreposage sur site et la formation de la main-d'œuvre jusqu'à ce que les infrastructures publiques se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Montage en Boîtier Complet Progresse à Mesure que les Fabricants d'Équipements d'Origine Recherchent une Intégration Clés en Main

Les services d'assemblage électromécanique et de montage en boîtier complet sont en voie d'atteindre un CAGR de 11,12 % d'ici 2031, érodant progressivement la part de 42,33 % de l'assemblage de circuits imprimés enregistrée en 2025. La taille du marché des services de fabrication électronique en Asie du Sud-Est pour les travaux de montage en boîtier complet intégré est en expansion, les fabricants d'équipements d'origine demandant l'intégration des boîtiers et la logistique d'expédition directe dans un seul contrat. Le partenariat thaïlandais de Jabil avec Inno pour une usine de boîtiers métalliques de 15 000 m² souligne la course à l'intégration verticale. L'assemblage de circuits imprimés reste le point d'entrée pour de nombreux prestataires, mais la marchandisation entraîne un pivot vers des niches à forte valeur ajoutée en ingénierie.

Les services complémentaires tels que le conseil en conception pour la fabricabilité, la programmation de micrologiciels et les tests de validation ont progressé, offrant aux entreprises de services de fabrication électronique des revenus récurrents à mesure que la demande de production à plus grande diversité augmente. Les services logistiques, allant de la logistique inverse à la disposition des actifs informatiques, renforcent le support du cycle de vie. Les grandes entreprises internalisent l'usinage de précision et le moulage par injection, suivant le modèle intégré de moulage sous pression en aluminium et d'assemblage de circuits imprimés de Keiteq Direct en Malaisie.

Par Modèle Commercial : Les Modèles Hybrides et Clés en Main Captent la Demande de la Conception à la Livraison

La fabrication sous contrat menait toujours avec 63,19 % de la part du marché des services de fabrication électronique en Asie du Sud-Est en 2025, mais les clients favorisent de plus en plus les modèles hybrides de partage des risques qui fusionnent la conception, l'approvisionnement et l'exécution. Les arrangements hybrides et clés en main devraient afficher un CAGR de 10,66 % jusqu'en 2031, reflétant la pression pour comprimer les délais de lancement. Les lignes OEM et ODM doubles de PISEN Tech en Thaïlande illustrent comment les prestataires de services de fabrication électronique gèrent désormais la conception, la R&D et la fabrication complète pour les clients manquant de capacités de conception internes.

La fabrication à la conception originale est concentrée dans les accessoires d'électronique grand public et les dispositifs d'Internet des objets industriels, où la personnalisation crée de la valeur. Le campus multifonctionnel de Valuetronics près de Hanoï réunit des équipes de marketing, d'ingénierie et de qualité pour offrir des programmes de réduction des coûts et d'amélioration des fonctionnalités qui accélèrent la mise sur le marché. Ces services complets exigent des budgets de R&D importants et des contrôles robustes de la propriété intellectuelle, favorisant les acteurs bien capitalisés.

Par Processus de Fabrication : L'Emballage Avancé Émerge aux Côtés de la Maturité de la Technologie de Montage en Surface

La technologie de montage en surface a conservé 52,47 % des revenus en 2025, mais la demande d'intégration de chiplets et d'emballage à niveau de tranche à sortie libre pousse l'emballage avancé vers un CAGR de 10,71 % jusqu'en 2031. La taille du marché des services de fabrication électronique en Asie du Sud-Est pour l'emballage avancé croît le plus rapidement en Malaisie et au Vietnam, où le soutien de l'État est le plus fort. Les services de modules et d'emballage à l'échelle de la tranche de ASE Malaysia ancrent le cluster de traitement en aval de Penang.

La technologie à trous traversants persiste dans l'électronique de puissance et les commandes en environnement difficile, mais sa part diminue progressivement. Des lignes hybrides combinant la technologie de montage en surface, la technologie à trous traversants et l'emballage avancé apparaissent pour les contrôleurs de domaine automobile et les modules médicaux. Le passage de PCBCart en mars 2025 aux cartes HDI et rigides-flexibles en Thaïlande illustre le virage de la région vers des interconnexions à haute fréquence et haute densité.

Par Utilisateur Final : L'Automobile en Forte Croissance à Mesure que les Véhicules Électriques Intensifient l'Électronique

L'électronique automobile devrait croître à un CAGR de 11,93 % et réduire l'écart avec l'électronique grand public, qui représentait 33,67 % de la part du marché des services de fabrication électronique en Asie du Sud-Est en 2025. La production prévue de condensateurs multicouches céramiques de qualité automobile de Samsung Electro-Mechanics aux Philippines souligne le pivot vers les plateformes de véhicules électriques. La montée en puissance des circuits intégrés de puissance du groupe EMS à Laguna, avec un transfert de volume vers Batangas d'ici 2026, met en évidence la dynamique locale.

Les segments des ordinateurs et des appareils mobiles continuent d'ancrer la demande en volume de circuits imprimés, notamment dans les pôles d'assemblage du Vietnam et de la Thaïlande. L'équipement industriel bénéficie des déploiements de l'Industrie 4.0 qui nécessitent des passerelles périphériques robustes. L'infrastructure de communication, couvrant les radios 5G et les commutateurs de centres de données, reste un secteur vertical stratégique pour les usines thaïlandaises et malaisiennes agrandies de Celestica. Le marché de l'assemblage de modules médicaux connaît une croissance régulière, soutenu par les efforts de l'ASEAN pour harmoniser les réglementations sur les dispositifs.

Analyse Géographique

Le Vietnam mène la croissance régionale, propulsé par Foxconn, Pegatron et Luxshare, qui ont tous développé leurs campus du nord et du sud après 2024 pour servir les lignes de smartphones et d'accessoires. L'accent mis par le gouvernement sur l'emballage avancé et le traitement en aval des semi-conducteurs élargit la valeur ajoutée du pays, comme en témoigne le campus multifonctionnel de Valuetronics à Hanoï, qui a commencé ses opérations progressives en 2020. Les lacunes logistiques dans les villes secondaires et les pénuries aiguës de talents en ingénierie des procédés avancés restent des obstacles, mais la dynamique globale indique des gains de parts continus.

Le Corridor Économique de l'Est de la Thaïlande reste indispensable pour l'électronique automobile et les sous-ensembles de disques durs. L'usine de boîtiers de Jabil à Rayong pour les systèmes de stockage d'énergie et les expansions de matériel d'intelligence artificielle de Celestica illustrent la diversification de la Thaïlande au-delà du stockage traditionnel vers la transition énergétique et le matériel de centres de données. Le projet HDI et rigide-flexible de PCBCart souligne la demande en 5G et en radar. Les programmes d'incitations courent jusqu'en 2029, offrant aux investisseurs une fenêtre fiscale à moyen terme. La Malaisie continue d'ancrer l'emballage avancé à Penang. L'expertise en substrats de circuits intégrés de ASE Malaysia s'articule avec le centre de conception de puces Arm-Malaisie de mars 2025 qui alimentera le silicium personnalisé dans les lignes d'assemblage locales. Le site greenfield de Jabil à Perlis apporte l'investissement en services de fabrication électronique dans les États du nord moins développés, élargissant l'impact économique.

L'Indonésie et les Philippines se positionnent pour l'assemblage grand format et les niches de la chaîne d'approvisionnement des véhicules électriques. L'investissement de 1,7 milliard USD de LG dans les batteries signale l'attrait de l'Indonésie pour la production de cellules et de modules. L'installation AirTag prévue à Batam par Apple et le centre de R&D en semi-conducteurs élèvent davantage le profil de l'Indonésie. Les Philippines ont sécurisé l'expansion de 50,7 milliards PHP de condensateurs multicouches céramiques de Samsung Electro-Mechanics et la ligne d'appareils électroménagers domestiques de Panasonic, consolidant son double rôle d'exportation et de marché local. Singapour conserve une orientation haute technologie, accueillant les usines de tranches de 12 pouces prévues par NXP et VIS pour les puces automobiles et industrielles. Sa base d'ingénierie de précision continue de servir des contrats à haute diversité et faible volume dans l'instrumentation médicale et industrielle.

Paysage Concurrentiel

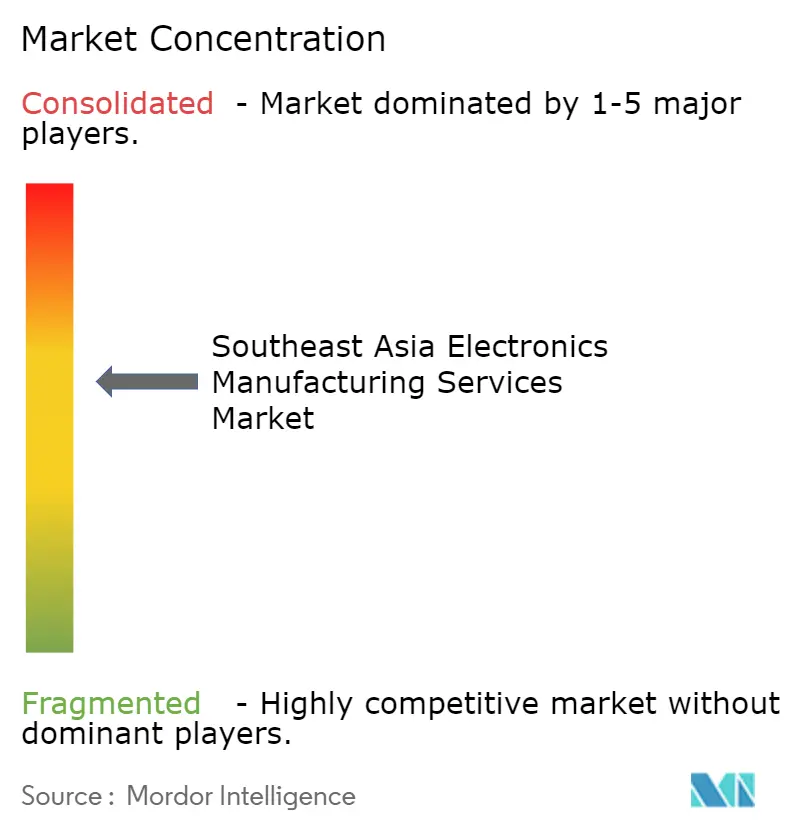

Le marché régional est modérément concentré. Foxconn, Flex, Jabil, Pegatron et Wistron représentaient ensemble plus de la moitié de la facturation en 2025, tirant parti de l'automatisation, de la puissance d'achat mondiale et de la redondance multi-sites. Celestica a réalisé environ 70 % de ses revenus de 2024 en Asie et a investi de nouveaux capitaux dans des lignes thaïlandaises et malaisiennes pour le matériel de réseau d'intelligence artificielle. Les champions régionaux tels que Venture Corporation, SVI Public Company et Hana Microelectronics misent sur la proximité avec les clients et des modèles flexibles à forte valeur ajoutée en ingénierie.

Les collaborations entre les bureaux de conception locaux et les acteurs des services de fabrication électronique constituent un facteur de différenciation émergent. SMD Semiconductor, basée en Malaisie, fournit des services de conception RISC-V et de signaux mixtes, offrant des solutions clés en main pour les dispositifs automobiles, énergétiques et de santé intelligente. L'adoption des outils EDA de Synopsys par les entreprises de mise en page aux Philippines élève les capacités locales en circuits intégrés analogiques. Les mises à niveau technologiques comprennent l'inspection visuelle assistée par intelligence artificielle et les jumeaux numériques pour réduire les temps d'arrêt.

Les pressions sur les coûts, les mandats ESG de plus en plus stricts et la tendance continue à la consolidation des clients intensifient la concurrence sur le marché. En réponse, les prestataires à grande échelle mettent davantage l'accent sur l'intégration verticale pour renforcer leur positionnement concurrentiel et leur efficacité opérationnelle. Dans le même temps, les spécialistes de taille intermédiaire poursuivent activement des partenariats de conception stratégiques comme moyen de se différencier et d'éviter d'être entraînés dans une concurrence purement axée sur les prix.

Leaders du Secteur des Services de Fabrication Électronique en Asie du Sud-Est

Foxconn Technology Group

Flex Ltd

Jabil Inc

Pegatron Corporation

Sanmina Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Panasonic Manufacturing Philippines a enregistré un nouveau projet PEZA dans le Laguna Technopark pour commencer la production domestique de ventilateurs, réfrigérateurs et machines à laver en 2026.

- Novembre 2025 : Samsung Electro-Mechanics a sécurisé une expansion de 50,7 milliards PHP soutenue par des incitations à Laguna pour construire des condensateurs multicouches céramiques de qualité automobile, visant une mise en service en juillet 2027.

- Avril 2025 : Pegatron a ouvert une usine intelligente 5G à Batam, en Indonésie, marquant la base de fabrication la plus avancée de la région.

- Avril 2025 : LG s'est engagé à investir 1,7 milliard USD supplémentaires dans son complexe de batteries pour véhicules électriques en Indonésie, prévu pour achèvement en 2025.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique en Asie du Sud-Est

Le rapport sur le marché des services de fabrication électronique en Asie du Sud-Est est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), emballage avancé / processus hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs (PC/de bureau/portables), industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier Complet | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Services de Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à la Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clés en Main / Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Emballage Avancé / Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Ordinateurs (PC/de Bureau/Portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier Complet | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Services de Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à la Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clés en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Emballage Avancé / Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Ordinateurs (PC/de Bureau/Portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande en services de fabrication électronique en Asie du Sud-Est d'ici 2031 ?

La taille du marché des services de fabrication électronique en Asie du Sud-Est devrait atteindre 46,59 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

L'assemblage électromécanique et le montage en boîtier complet devraient croître à un CAGR de 11,12 %, le plus rapide parmi les types de services.

Pourquoi les fabricants d'équipements d'origine déplacent-ils leur production vers l'ASEAN ?

La diversification hors de Chine, les généreuses incitations gouvernementales et la proximité avec les marchés de consommateurs locaux en expansion attirent les fabricants d'équipements d'origine vers le Vietnam, la Thaïlande, la Malaisie, l'Indonésie et les Philippines.

Quel secteur d'utilisateurs finaux offre la croissance la plus élevée ?

L'électronique automobile devrait se développer à un CAGR de 11,93 % jusqu'en 2031, soutenu par l'adoption des véhicules électriques et des systèmes d'aide à la conduite avancés.

Quel est le principal risque opérationnel dans la région ?

Les pénuries persistantes de composants et les lacunes d'infrastructure, notamment en matière d'alimentation électrique et de logistique portuaire, constituent des contraintes à court terme.

Qui sont les principaux acteurs des services de fabrication électronique en Asie du Sud-Est ?

Foxconn, Jabil, Flex, Pegatron, Wistron et Celestica mènent en termes d'échelle régionale, tandis que Venture Corporation, SVI et Hana Microelectronics se spécialisent dans des programmes flexibles à valeur ajoutée.

Dernière mise à jour de la page le: