Taille et part du marché des matériaux pour semi-conducteurs en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

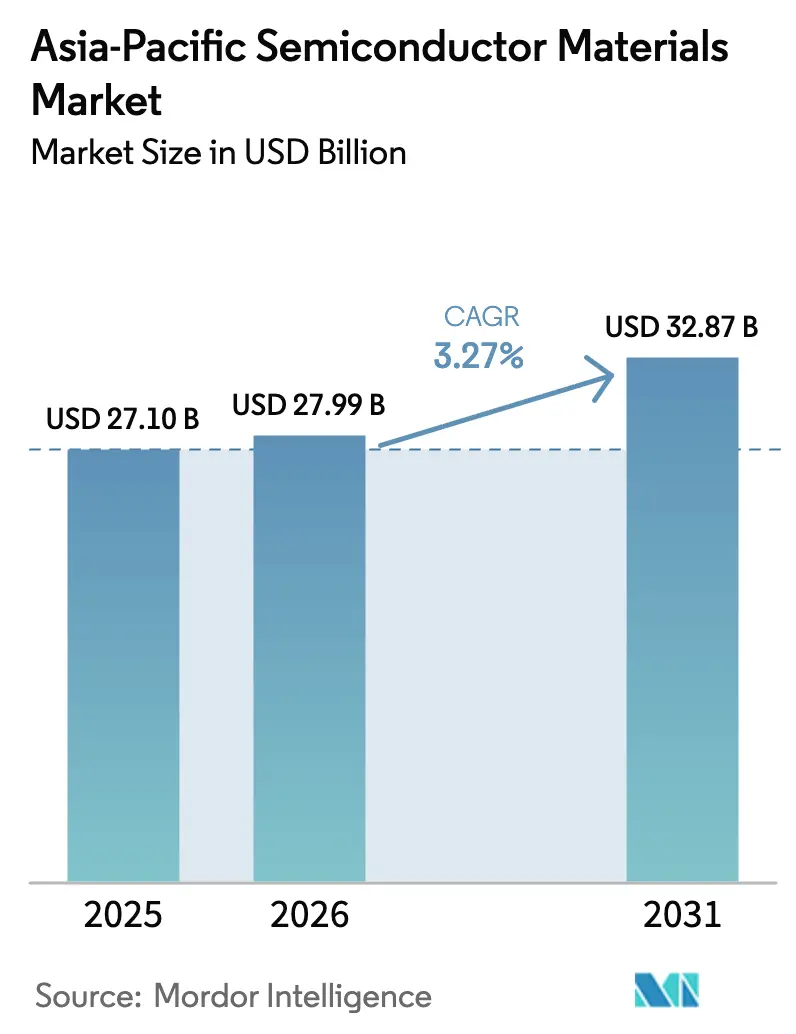

| Taille du marché de l'année de base (2025) | 27.10 Milliards de dollars |

| Taille du Marché (2026) | 27.99 Milliards de dollars |

| Taille du Marché (2031) | 32.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux pour semi-conducteurs en Asie-Pacifique par Mordor Intelligence

La taille du marché des matériaux pour semi-conducteurs en Asie-Pacifique devrait croître de 27,10 milliards USD en 2025 à 27,99 milliards USD en 2026, et est prévu d'atteindre 32,87 milliards USD d'ici 2031, à un CAGR de 3,27 % sur la période 2026-2031. L'élan provient des programmes souverains de technologie en Chine, au Japon et en Corée qui donnent la priorité à l'approvisionnement local en produits chimiques de spécialité, tandis que des règles de conception plus strictes aux nœuds sub-10 nm augmentent la teneur en matériaux par plaquette. L'électrification des véhicules électriques, les investissements dans les mini/micro-LED et l'intégration hétérogène élargissent la demande pour les substrats à large bande interdite, les gaz avancés et les nouveaux composés de sous-remplissage. Dans le même temps, la conformité aux contrôles des exportations et l'atténuation de la pénurie d'eau reconfigurent les stratégies de sélection de sites, créant à la fois des risques et des opportunités pour les fournisseurs régionaux. L'intensité concurrentielle s'accentue à mesure que de nouveaux entrants chinois ciblent les segments de produits banalisés, contraignant les acteurs établis à accélérer l'innovation de procédé et à élargir leurs implantations de production locale.

Principaux enseignements du rapport

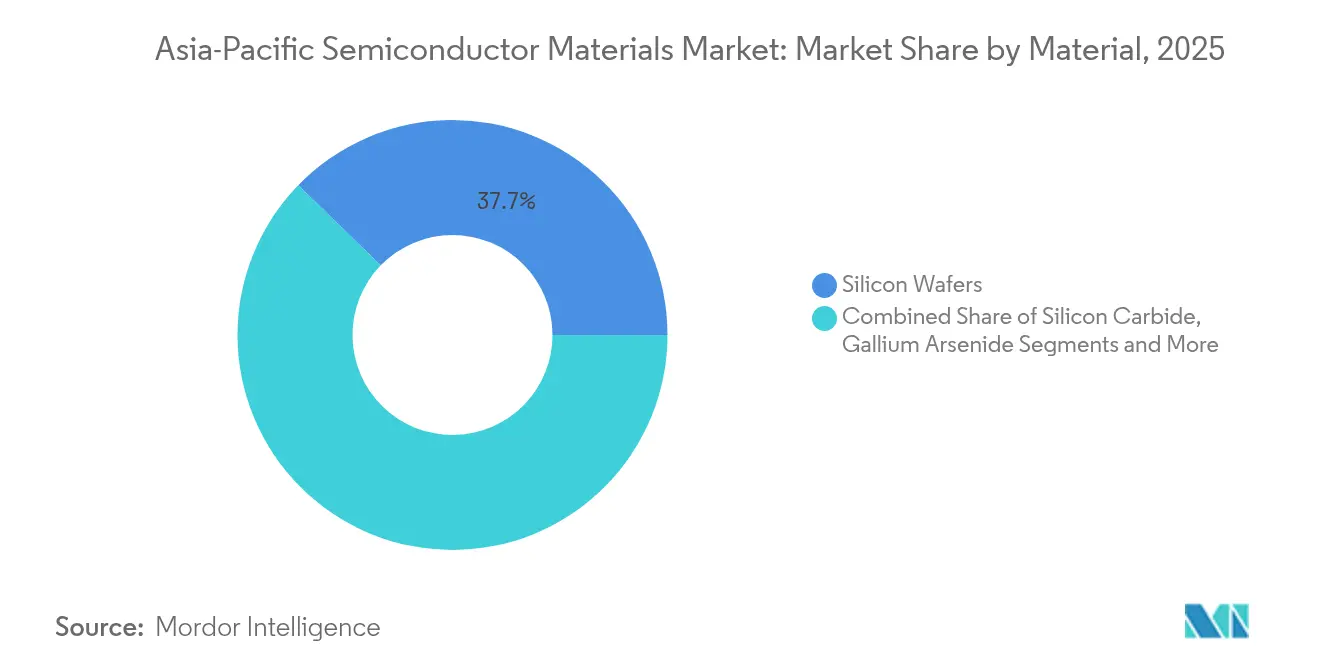

- Par matériau, les plaquettes de silicium détenaient la plus grande part de 37,74 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, tandis que le carbure de silicium devrait afficher la croissance la plus rapide à un CAGR de 9,08 % jusqu'en 2031.

- Par application, le segment fabrication représentait 65,12 % de la part du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025 ; le conditionnement avancé devrait s'étendre à un CAGR de 6,84 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 41,02 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, mais l'automobile et la mobilité progresse au CAGR le plus élevé de 8,29 % jusqu'en 2031.

- Par géographie, Taïwan menait avec une part de revenus de 34,75 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, tandis que la Chine devrait afficher le CAGR le plus rapide de 3,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des matériaux pour semi-conducteurs en Asie-Pacifique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fonds souverains de puissance en matière de semi-conducteurs soutenus par les gouvernements | +0.80% | Chine, Japon, Corée | Moyen terme (2-4 ans) |

| Essor de l'adoption du carbure de silicium et du nitrure de gallium pour les groupes motopropulseurs des véhicules électriques | +0.60% | Chine, Japon | Court terme (≤ 2 ans) |

| Montée en cadence des mini/micro-LED stimulant la demande en composés organométalliques | +0.40% | Corée, Taïwan | Moyen terme (2-4 ans) |

| Initiatives de relocalisation de l'ASEAN pour les matériaux de conditionnement en fin de ligne | +0.30% | ASEAN | Long terme (≥ 4 ans) |

| Mandats relatifs aux gaz fluorés à faible potentiel de réchauffement climatique | +0.20% | Mondial | Court terme (≤ 2 ans) |

| Matériaux pour l'intégration hétérogène des circuits intégrés 2,5D/3D | +0.50% | Taïwan, Corée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les fonds souverains de puissance en matière de semi-conducteurs soutenus par les gouvernements accélèrent la création de nouvelles usines de matériaux en Chine, au Japon et en Corée

Plusieurs gouvernements d'Asie du Nord-Est utilisent des fonds dédiés aux semi-conducteurs pour subventionner des usines de matériaux locales, raccourcissant les cycles de qualification et augmentant le contenu régional dans les usines de fabrication de pointe. En Corée, un cluster d'une valeur de 471 milliards USD dans la province de Gyeonggi vise une autosuffisance de 50 % en produits chimiques critiques d'ici 2030. [1]Ministère du Commerce, de l'Industrie et de l'Énergie, "Feuille de route du cluster de semi-conducteurs de Corée," koreatimes.co.kr Le Japon lie l'expansion de TSMC à Kumamoto à des programmes de R&D conjoints avec des fournisseurs locaux de photorésines et de plaquettes, tandis que la Chine oriente ses capitaux vers des boues de polissage chimico-mécanique indigènes, des gaz électroniques et des fluorochimiques. Ces investissements coordonnés soutiennent une demande stable même lors des creux cycliques, offrant au marché des matériaux pour semi-conducteurs en Asie-Pacifique un plancher de croissance structurel.

Essor de l'adoption du carbure de silicium et du nitrure de gallium pour les groupes motopropulseurs des véhicules électriques en Chine et au Japon

Les fabricants de véhicules électriques délaissent les MOSFET en silicium au profit de dispositifs de puissance en carbure de silicium et nitrure de gallium pour réduire les pertes de conduction et augmenter l'autonomie de conduite. Des pionniers chinois de substrats à intégration verticale ont commencé à fournir des plaquettes de carbure de silicium de 200 mm répondant aux seuils de densité de défauts de qualité automobile, aidant les équipementiers locaux à sécuriser des contrats à long terme. Les maisons de matériaux japonaises suivent en parallèle des améliorations de la qualité cristalline pour l'épitaxie nitrure de gallium sur silicium afin de servir les chargeurs embarqués. Cette transition fait évoluer la demande en matériaux vers les substrats à large bande interdite, les gaz épitaxiaux et les encapsulants à haute température, élargissant le marché des matériaux pour semi-conducteurs en Asie-Pacifique au-delà de son cœur en silicium.

Montée en cadence des mini/micro-LED stimulant la demande de composés organométalliques de haute pureté en Corée et à Taïwan

La maturité commerciale des affichages à micro-LED avec des densités de pixels supérieures à 500 PPI attire des volumes sans précédent de triméthyl-gallium, de triméthyl-indium et de précurseurs de couche de conversion de couleur à points quantiques de très haute pureté. Les fabricants coréens de panneaux et les sous-traitants spécialisés en emballage et assemblage (OSAT) taïwanais collaborent pour co-optimiser les flux de croissance épitaxiale et de connexion par billes, rehaussant les normes de contrôle des impuretés à des niveaux de parties par billion. Les fournisseurs capables d'atteindre de tels seuils de contamination à grande échelle captent des marges premium, renforçant le glissement vers la valeur ajoutée au sein du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Les initiatives de relocalisation de l'ASEAN créent des usines chimiques en construction neuve pour les matériaux de conditionnement en fin de ligne

La Malaisie, le Viêt Nam et la Thaïlande renforcent les incitations à la production locale de composés de moulage, de substrats et d'alliages de cadres de connexion. Le cluster de conditionnement en fin de ligne de Penang a à lui seul triplé sa superficie d'usine pour atteindre 3,4 millions de pieds carrés en 2025. Les nouvelles usines dans ces marchés raccourcissent les circuits logistiques pour les OSAT régionaux, diversifient l'exposition géopolitique et permettent des empreintes d'utilité à moindre empreinte carbone. À mesure que les capacités migrent vers le sud, les fournisseurs chimiques ajoutent des opérations localisées de mélange, de purification et de recyclage de fûts, élargissant la répartition géographique du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du silicium et des métaux rares | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Contrôles des exportations américains/européens retardant la qualification en Chine | -0.60% | Chine | Moyen terme (2-4 ans) |

| Pénurie d'eau ultrapure | -0.30% | Taïwan, Singapour | Long terme (≥ 4 ans) |

| Lenteur des procédures d'autorisation EHS pour les usines chimiques | -0.20% | Corée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du silicium et des métaux rares comprime les marges des usines de fabrication

Les plaquettes de silicium au comptant et le quartz de qualité creuset ont affiché des fluctuations de prix à deux chiffres dans des chaînes d'approvisionnement tendues concentrées dans une poignée de mines. Des pics parallèles des prix du gallium et du germanium, consécutifs aux restrictions sur les licences d'exportation, contraignent les usines de fabrication à renégocier des contrats à long terme et à se couvrir contre l'exposition aux matières premières. Étant donné que les dépenses en matériaux peuvent représenter 25 à 30 % des coûts de trésorerie de la fabrication de plaquettes, ces fluctuations compriment la rentabilité et tempèrent les plans d'expansion, maintenant le marché des matériaux pour semi-conducteurs en Asie-Pacifique dans une posture prudente en matière de dépenses d'investissement.

Les contrôles des exportations américains/européens retardent la qualification des matériaux en Chine continentale

Les règles élargies relatives aux produits dérivés étrangers (Foreign Direct Product), publiées en décembre 2024, exigent désormais des licences spéciales pour un ensemble plus large de photorésines, de gaz de lithographie et de précurseurs de dépôt destinés aux usines de fabrication avancées chinoises. [2]Registre fédéral, "Contrôles des exportations de l'informatique avancée et de la fabrication de semi-conducteurs," federalregister.gov Alors que les audits de conformité s'allongent, les fonderies locales sont contraintes de s'approvisionner auprès de sources multiples ou d'initier un développement en interne, prolongeant les délais de qualification de 6 à 12 mois. Ce délai ralentit les migrations de nœuds et freine les volumes de matériaux à court terme, soustrayant 0,6 point de pourcentage au CAGR du marché des matériaux pour semi-conducteurs en Asie-Pacifique pendant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les semi-conducteurs à large bande interdite stimulent l'innovation

Les plaquettes de silicium ont conservé la plus grande part de 37,74 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, soutenues par des ajouts de capacité aux nœuds 5 nm et 3 nm. Pourtant, le carbure de silicium est clairement le moteur de croissance, progressant à un CAGR de 9,08 % à mesure que l'électrification des véhicules et les réseaux d'énergies renouvelables exigent une efficacité à haute tension. Ce glissement élargit la taille du marché des matériaux pour semi-conducteurs en Asie-Pacifique pour les substrats à large bande interdite, les gaz et les boues de polissage qui répondent à des critères stricts de défauts de surface. Les matériaux en nitrure de gallium et en arséniure de gallium gagnent également du terrain pour les stations de base 5G et les fronts d'onde RF, même si les coûts des substrats restent un plafond à l'adoption en volume.

L'innovation de procédé porte les plaquettes de carbure de silicium de 200 mm à l'échelle pilote, avec des densités de défauts inférieures à 0,1 cm⁻² établissant de nouveaux critères de référence automobiles. Dans le même temps, la percée de l'Institut coréen de recherche en technologie chimique dans la synthèse d'hydrofluoroéther améliore la sécurité d'approvisionnement local pour les produits chimiques de gravure avancés. À mesure que ces jalons techniques réduisent les coûts unitaires et améliorent la fiabilité, ils renforcent un paradigme performance-sur-prix qui reconfigure les décisions d'approvisionnement au sein du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Par application : le conditionnement avancé reconfigure les besoins en matériaux

La fabrication a consommé 65,12 % du total des revenus en matériaux en 2025, ancrée par des expansions de logique et de mémoire à forte intensité de lithographie. Les gaz spéciaux électroniques représentent le sous-segment de fabrication à la croissance la plus rapide, progressant à un CAGR de 8,11 % à mesure que la complexité de la formation de motifs augmente. Cependant, le conditionnement avancé est le récit de croissance phare, progressant de 6,84 % par an à mesure que les architectures à chiplets et à empilement 3D passent à la fabrication en grand volume. La taille du marché des matériaux pour semi-conducteurs en Asie-Pacifique liée aux substrats organiques et céramiques devrait atteindre 10,06 milliards USD d'ici 2031, avec des films de sous-remplissage et diélectriques progressant en tandem.

L'interposeur organique sans noyau de TOPPAN permet des interconnexions à pas fin inférieures à 10 µm, éliminant les couches de construction et réduisant la hauteur Z du boîtier. La connexion hybride cuivre sur cuivre supplante simultanément les billes de soudure traditionnelles, stimulant la demande de produits de nettoyage pour l'élimination des oxydes et de barrières de diffusion à basse température. Ensemble, ces avancées augmentent le nombre de matériaux par boîtier et diversifient la nomenclature des matériaux, ajoutant de la résilience au marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Par utilisateur final : la transformation automobile s'accélère

L'électronique grand public représentait encore 41,02 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, mais la croissance en volume se stabilise. En revanche, l'automobile et la mobilité progresse à un CAGR de 8,29 %, portée par les volumes de groupes motopropulseurs électriques à batterie et la prolifération des systèmes avancés d'aide à la conduite. Un véhicule électrique haut de gamme peut désormais embarquer pour 1 600 à 1 900 USD de semi-conducteurs, soit le double d'un smartphone d'entrée de gamme, créant une attractivité lucrative pour les plaquettes qualifiées AEC-Q101, les encapsulants et les modules de puissance. Ces dynamiques redistribuent la part du marché des matériaux pour semi-conducteurs en Asie-Pacifique en faveur des fournisseurs disposant de capacités de certification de qualité automobile.

Des vents favorables parallèles existent dans les processeurs pour centres de données et les accélérateurs de calcul haute performance, où les matériaux de conditionnement à conductivité thermique supérieure et à faibles pertes diélectriques sont essentiels. Les infrastructures de télécommunications, l'automatisation industrielle et l'électronique médicale complètent le profil de la demande, chaque segment ajoutant des exigences spécialisées qui élèvent le plafond technique global — et les barrières à l'entrée — au sein du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Analyse géographique

Taïwan a capturé 34,75 % du marché des matériaux pour semi-conducteurs en Asie-Pacifique en 2025, grâce à son écosystème dense reliant les fonderies logiques, les usines de mémoire et les maisons de conditionnement avancé. La proximité physique étroite entre les usines de fabrication et les fournisseurs de matériaux réduit le délai de qualification des boues de polissage, des résines et des gaz spéciaux, renforçant le leadership de Taïwan. Pourtant, les projections de stress hydrique montrent que les usines de semi-conducteurs pourraient augmenter la demande locale en eau de 236 % entre 2021 et 2030, incitant à l'adoption accélérée de systèmes de récupération en circuit fermé. La volatilité des prix de l'énergie ajoute une pression supplémentaire sur les coûts, encourageant les usines à transférer les capacités incrémentales pour les nœuds matures vers d'autres pôles.

La Chine est le marché à la croissance la plus rapide, avec un CAGR prévu de 3,92 % jusqu'en 2031, soutenu par les incitations des politiques industrielles, les allégements fiscaux et les concessions de terrain qui sous-tendent les programmes d'approvisionnement domestique. Bien que les vents contraires des contrôles des exportations persistent, les fonderies chinoises de premier rang qualifient des boues de polissage, des photorésines et des tampons de polissage chimico-mécanique indigènes pour des nœuds de 28 nm et inférieurs. Des parcs de matériaux régionaux en Anhui, au Hubei et au Guangdong regroupent des fermes de gaz, des installations de mélange chimique et des équipements de traitement des déchets, réduisant les coûts logistiques entrants jusqu'à 15 %. À mesure que la localisation s'installe, le marché des matériaux pour semi-conducteurs en Asie-Pacifique acquiert un deuxième centre gravitationnel au-delà de Taïwan.

Le méga-cluster de 471 milliards USD de la Corée du Sud ajoutera une nouvelle demande en produits chimiques de lithographie, en précurseurs de dépôt par couche atomique et en substrats pour mémoire à haute bande passante, SK Hynix seul budgétant 75 milliards USD jusqu'en 2028. Le Japon, déjà premier exportateur de gaz fluorés et de photo-initiateurs, renforce sa résilience en construisant sa première usine domestique de plaquettes de 300 mm en plus de cinq décennies. Pendant ce temps, les pays de l'ASEAN — menés par la Malaisie et le Viêt Nam — développent l'assemblage en fin de ligne et se lancent sélectivement dans des lignes pilotes de fabrication en début de ligne. Cette diversification géographique diffuse le risque lié à un seul pays tout en élargissant la base adressable globale du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Paysage concurrentiel

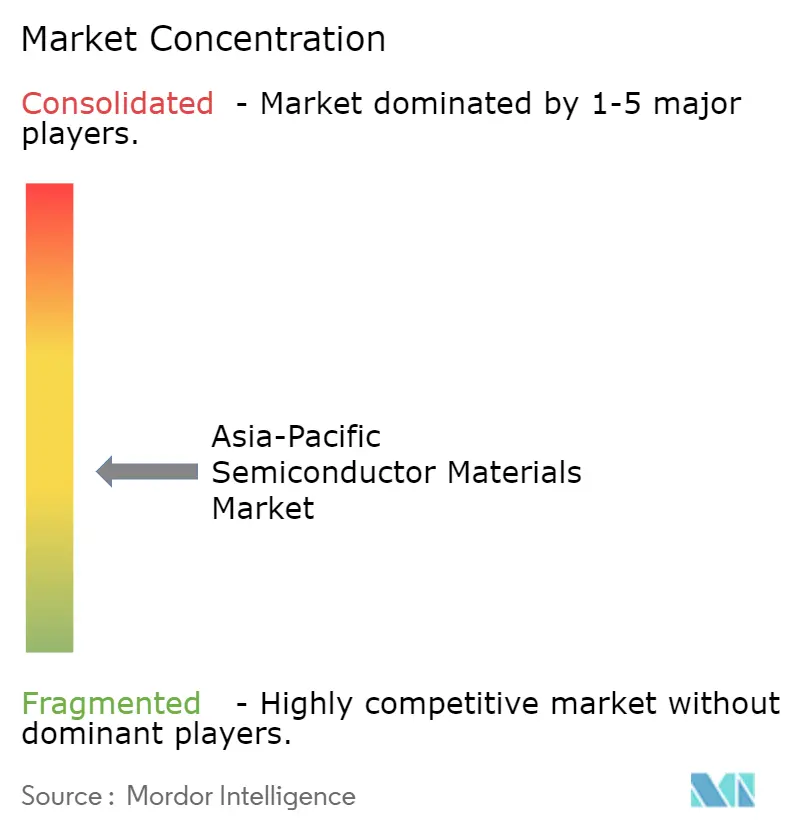

Le marché des matériaux pour semi-conducteurs en Asie-Pacifique présente une fragmentation modérée. Dans des niches à forte valeur ajoutée telles que les photorésines pour lithographie par ultraviolet extrême (EUV), moins de cinq fournisseurs atteignent les cibles de défauts stochastiques, tandis que les produits chimiques en vrac font face à une concurrence intense sur les prix de la part des nouveaux producteurs chinois. Les entreprises japonaises et européennes établies répondent en approfondissant leur fabrication locale : Shin-Etsu développe ses capacités de fabrication de plaquettes au Japon après une interruption de 56 ans, et BASF construit une usine d'acide sulfurique de qualité semi-conducteur pour renforcer le contrôle de l'approvisionnement en amont. [3]BASF, "Investissement dans l'acide sulfurique de qualité semi-conducteur," basf.com

Le co-développement technologique s'impose comme un facteur de différenciation clé. Le consortium américain JOINT, qui inclut 3M, mutualise ses ressources pour accélérer la recherche sur les modificateurs de surface sans substances perfluoroalkylées et polyfluoroalkylées (PFAS), cherchant des substituts interchangeables avant les interdictions réglementaires. Dans le conditionnement, la participation de 9 % d'Applied Materials dans BE Semiconductor vise l'intégration de lignes de connexion hybride, garantissant la compatibilité des procédés entre équipements et matériaux. De telles alliances soulignent un pivot stratégique, passant d'une concurrence fondée sur l'échelle vers l'orchestration d'écosystème au sein du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Les challengers chinois gagnent du terrain dans les segments de produits banalisés tels que les cibles de pulvérisation cathodique et les produits chimiques humides en tirant parti de tarifs énergétiques avantageux en termes de coûts et d'un financement soutenu par l'État. Les barrières de qualification restent élevées pour les produits chimiques à usage critique pour la sécurité, mais une fois approuvés, les fournisseurs nationaux peuvent rapidement monter en puissance, exerçant une pression sur les marges des acteurs établis. Considérées ensemble, ces dynamiques indiquent un paysage où la profondeur de la propriété intellectuelle, l'étendue de la fabrication régionale et la conformité aux critères environnementaux, sociaux et de gouvernance (ESG) déterminent en définitive la capture de parts au sein du marché des matériaux pour semi-conducteurs en Asie-Pacifique.

Leaders du secteur des matériaux pour semi-conducteurs en Asie-Pacifique

Shin-Etsu Chemical Co., Ltd.

Sumitomo Chemical Co., Ltd.

Merck KGaA (incl. Versum Materials)

Air Liquide S.A.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ampoc s'est associé à DCT Material de Corée du Sud pour élargir ses offres de matériaux pour procédés avancés à Taïwan, renforçant ainsi la couverture régionale.

- Avril 2025 : Applied Materials a acquis une participation de 9 % dans BE Semiconductor Industries pour renforcer la collaboration en matière de connexion hybride.

- Avril 2025 : BASF s'est engagé dans la construction d'une nouvelle unité d'acide sulfurique de qualité semi-conducteur à Ludwigshafen, dont la mise en service est prévue pour 2027.

- Avril 2025 : l'unité Tekscend de Toppan a déposé une demande d'introduction en bourse pour financer l'expansion des matériaux avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des matériaux semi-conducteurs de l'Asie-Pacifique comme la demande annuelle de consommables pour la fabrication frontale et l'emballage final, de plaquettes de silicium et de composés, de résine photosensible et de produits auxiliaires, de gaz ultra-purs, de boues et de tampons CMP, de substrats, de fils de liaison, de matériaux de fixation de matrice et de résines d'encapsulation utilisés dans les fonderies et les usines d'assemblage situées en Chine, à Taïwan, en Corée du Sud, au Japon et dans le reste de l'Asie du Sud-Est. Cette couverture ne prend en compte que les expéditions de matériaux vierges vendus aux fabricants d'appareils ou aux OSAT et les évalue au prix de transfert du fabricant.

Exclusion : Les biens d'équipement, les consommables remis à neuf et les déchets recyclés sont exclus du champ d'application.

Aperçu de la segmentation

- Par matériau

- Plaquettes de silicium

- Carbure de silicium (SiC)

- Arséniure de gallium (GaAs)

- Nitrure de gallium (GaN)

- Silicium-germanium (SiGe)

- Phosphure d'indium (InP)

- Séléniure de cuivre, d'indium et de gallium (CIGS)

- Disulfure de molybdène (MoS₂)

- Tellurure de bismuth (Bi₂Te₃)

- Autres matériaux

- Par application

- Fabrication

- Produits chimiques de procédé

- Photomasques

- Gaz électroniques

- Auxiliaires de photorésines

- Cibles de pulvérisation cathodique

- Plaquettes de silicium

- Boues et tampons de polissage chimico-mécanique

- Autres matériaux de fabrication

- Conditionnement

- Substrats

- Cadres de connexion

- Boîtiers céramiques

- Fil de connexion

- Résines d'encapsulation

- Matériaux de fixation de puce

- Autres matériaux de conditionnement

- Fabrication

- Par secteur d'utilisation final

- Électronique grand public

- Télécommunications et infrastructure 5G

- Automatisation industrielle et de fabrication

- Automobile et mobilité (véhicule électrique, systèmes avancés d'aide à la conduite)

- Énergie et services aux collectivités (solaire, conversion de puissance)

- Centres de données et calcul haute performance

- Dispositifs médicaux

- Autres

- Par géographie

- Taïwan

- Corée du Sud

- Chine

- Japon

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens approfondis et des enquêtes structurées avec des fabricants de plaquettes, des fournisseurs de produits chimiques spécialisés, des ingénieurs OSAT et des associations commerciales régionales comblent les lacunes des données, valident les couloirs de prix et alignent nos calendriers d'adoption pour les substrats SiC, GaN et d'intégration hétérogène en Chine, à Taiwan, en Corée, au Japon, en Inde et dans l'ASEAN. Les personnes interrogées ont également testé nos facteurs de demande à moyen terme en tenant compte des perspectives des clients des secteurs de l'électronique grand public, des véhicules électriques et de l'infrastructure 5G.

Recherche documentaire

Les analystes de Mordor commencent par rassembler des statistiques publiques provenant d'organismes de premier plan tels que le WSTS, le JEITA, l'abonnement aux données sur le marché des matériaux de SEMI et les panels commerciaux des douanes, qui révèlent les flux de volume trimestriels et les changements de prix pour les intrants clés. Nous enrichissons ces données avec les ensembles de données des agences scientifiques nationales, les dépôts de brevets recueillis par Questel et les communiqués réglementaires sur l'environnement et les contrôles à l'exportation qui façonnent les cycles de substitution des matériaux. Les documents 10-K des entreprises, les dossiers des investisseurs et les revues spécialisées pertinentes nous aident ensuite à confirmer les feuilles de route technologiques et les points d'inflexion des coûts. Des signaux supplémentaires provenant de D&B Hoovers et de Dow Jones Factiva permettent de recouper les capacités des usines et les informations sur les arrêts de production. Les sources énumérées ici sont données à titre d'exemple ; de nombreux autres ensembles de données ouvertes et flux spécialisés alimentent l'étude documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant commence avec les revenus des dispositifs WSTS pour l'Asie-Pacifique ; nous rétro-calculons la demande de matériaux par le biais de ratios de nomenclature de production qui diffèrent pour les dispositifs logiques, de mémoire et de puissance, puis nous superposons les données de démarrage des plaquettes au niveau du pays pour affiner les volumes. Des vérifications ascendantes sélectionnées, des récapitulatifs d'expéditions des fournisseurs, des calculs mathématiques ASP × surface de la plaquette échantillonnée et le retour d'information des canaux permettent d'ancrer les totaux. Les variables clés comprennent les démarrages de plaquettes de 300 mm, la pénétration des emballages avancés, la part des dispositifs à large bande interdite, les indices de prix du silicium et les taux d'utilisation des fabriques. La régression multivariée combinée à l'analyse de scénarios projette ces facteurs jusqu'en 2030, tandis que les points de données ascendants manquants sont comblés par des fourchettes triangulées convenues lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en trois étapes ; les tableaux de bord des écarts signalent les anomalies par rapport aux ratios historiques, et tout écart de ± 5 % déclenche une nouvelle série d'entretiens. Les rapports sont actualisés une fois par an ; les fermetures d'usines, les nouveaux programmes de subvention ou les changements dans le contrôle des exportations entraînent des mises à jour intermédiaires avant la livraison au client.

Pourquoi la base de référence de Mordor pour les matériaux semi-conducteurs dans la région Asie-Pacifique mérite-t-elle notre confiance ?

Les valeurs publiées divergent souvent parce que chaque entreprise choisit des limites de portée, des bases de prix et des cadences d'actualisation différentes. Notre inclusion disciplinée des consommables de fabrication et d'emballage, associée à la réinitialisation annuelle des données primaires, permet d'obtenir une base de référence équilibrée.

Les principaux facteurs d'écart comprennent les rapports concurrents qui intègrent les produits chimiques électroniques ou les substrats avancés d'autres régions dans les totaux pour l'Asie, omettent les résines d'emballage ou s'appuient sur des facteurs de majoration non déclarés lorsque les prix du silicium montent en flèche. D'autres publient des scénarios prudents sans vérifier les mouvements en direct des ASP que nos boucles d'experts trimestrielles capturent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 27,1 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Mordor Intelligence | - |

| 41,7 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Combine les produits chimiques électroniques et les matériaux avancés des usines mondiales dans le champ d'application de l'APAC, ce qui gonfle la valeur de base. |

| 16,3 MILLIARDS D'USD (2024) | Journal professionnel B | Exclut les substrats d'emballage et les matériaux de collage, ce qui conduit à une sous-estimation du marché. |

Dans l'ensemble, la comparaison montre que lorsque l'alignement du champ d'application et la validation des prix en direct sont appliqués de manière cohérente, Mordor Intelligence offre aux décideurs le point de départ le plus fiable et le plus transparent pour la stratégie et la planification des investissements dans les matériaux semi-conducteurs de la région Asie-Pacifique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matériaux pour semi-conducteurs en Asie-Pacifique ?

Le marché s'établit à 27,99 milliards USD en 2026 et devrait atteindre 32,87 milliards USD d'ici 2031 à un CAGR de 3,27 %.

Quel pays détient la plus grande part du marché des matériaux pour semi-conducteurs en Asie-Pacifique ?

Taïwan est en tête avec une part de revenus de 34,75 % en 2025, portée par sa concentration d'installations logiques avancées et de conditionnement.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Le carbure de silicium progresse à un CAGR de 9,08 % entre 2026 et 2031 en raison de l'adoption de l'électronique de puissance pour les véhicules électriques.

Pourquoi le conditionnement avancé est-il important pour les fournisseurs de matériaux ?

Les conceptions à chiplets et à empilement 3D stimulent la demande en matériaux innovants de sous-remplissage, de substrat et de connexion, portant les revenus du conditionnement avancé à un CAGR de 6,84 %.

Comment les contrôles des exportations affectent-ils le marché des matériaux pour semi-conducteurs en Asie-Pacifique ?

Les nouvelles règles américaines/européennes prolongent la qualification des matériaux pour les fonderies chinoises jusqu'à 12 mois, soustrayant 0,6 point de pourcentage au CAGR régional.

Quels problèmes environnementaux influencent les décisions d'investissement ?

La pénurie d'eau à Taïwan et à Singapour, ainsi que les réglementations à venir sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS), incitent les usines de fabrication et les fournisseurs à adopter des systèmes de récupération et à développer des produits chimiques sans fluor.

Dernière mise à jour de la page le: