Taille et part du marché des services de fabrication électronique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

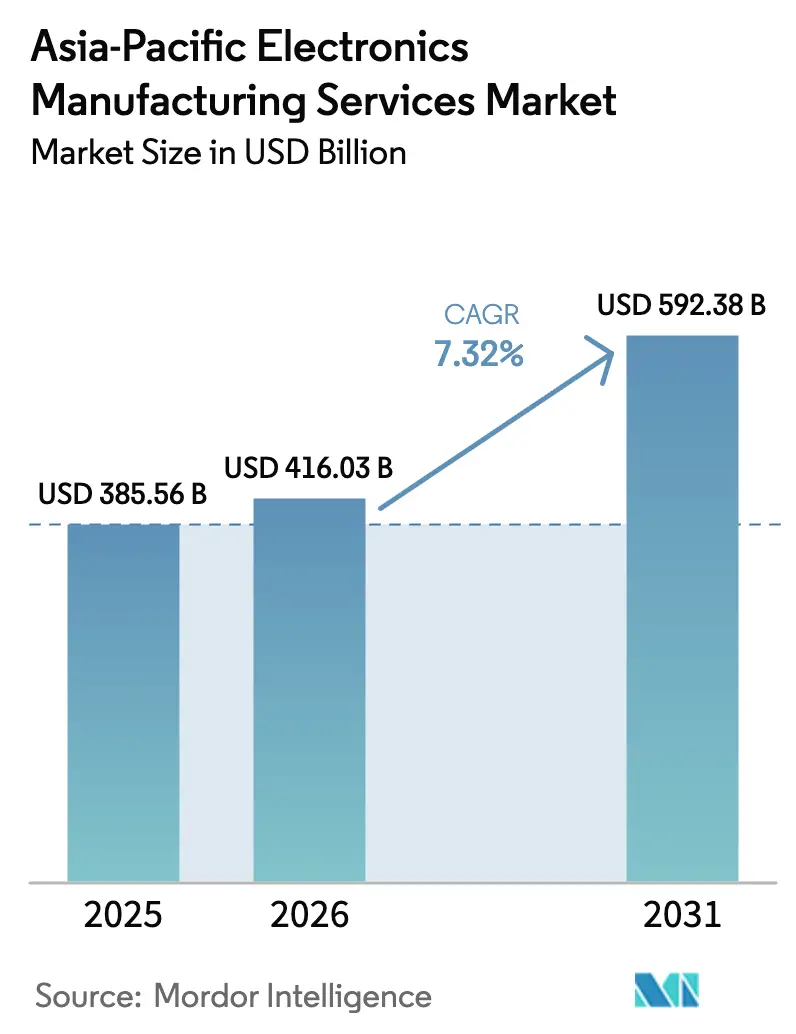

| Taille du marché de l'année de base (2025) | 385.56 Milliards de dollars |

| Taille du Marché (2026) | 416.03 Milliards de dollars |

| Taille du Marché (2031) | 592.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Asie-Pacifique par Mordor Intelligence

La taille du marché des services de fabrication électronique en Asie-Pacifique en 2026 est estimée à 416,03 milliards USD, en progression par rapport à la valeur 2025 de 385,56 milliards USD, avec des projections indiquant 592,38 milliards USD, croissant à un TCAC de 7,32 % sur la période 2026-2031. Cette expansion reflète un changement structurel vers des empreintes de production multi-pays, une automatisation agressive et un savoir-faire approfondi des processus, plutôt qu'un rebond à court terme. Les mandats de souveraineté technologique contraignent les fabricants d'équipements d'origine à implanter de nouvelles lignes en Inde, au Vietnam et en Thaïlande, tout en finançant des mises à niveau pour l'emballage avancé et l'intégration hétérogène en Chine et en Corée du Sud. L'électrification automobile croissante stimule la demande de modules de puissance et d'assemblage de systèmes de gestion de batterie, et le déploiement rapide des infrastructures 5G soutient la demande de cartes haute fréquence. Parallèlement, les considérations de résilience de la chaîne d'approvisionnement poussent les marques mondiales à exiger des sites d'assemblage final géographiquement dispersés, obligeant les fabricants sous contrat à réorganiser leurs programmes logistiques, de gestion des stocks et de conformité. La différenciation concurrentielle s'éloigne du seul critère prix pour s'orienter vers un mélange d'intégration verticale, de protection de la propriété intellectuelle et de capacités de conception axées sur la durabilité.

Principaux enseignements du rapport

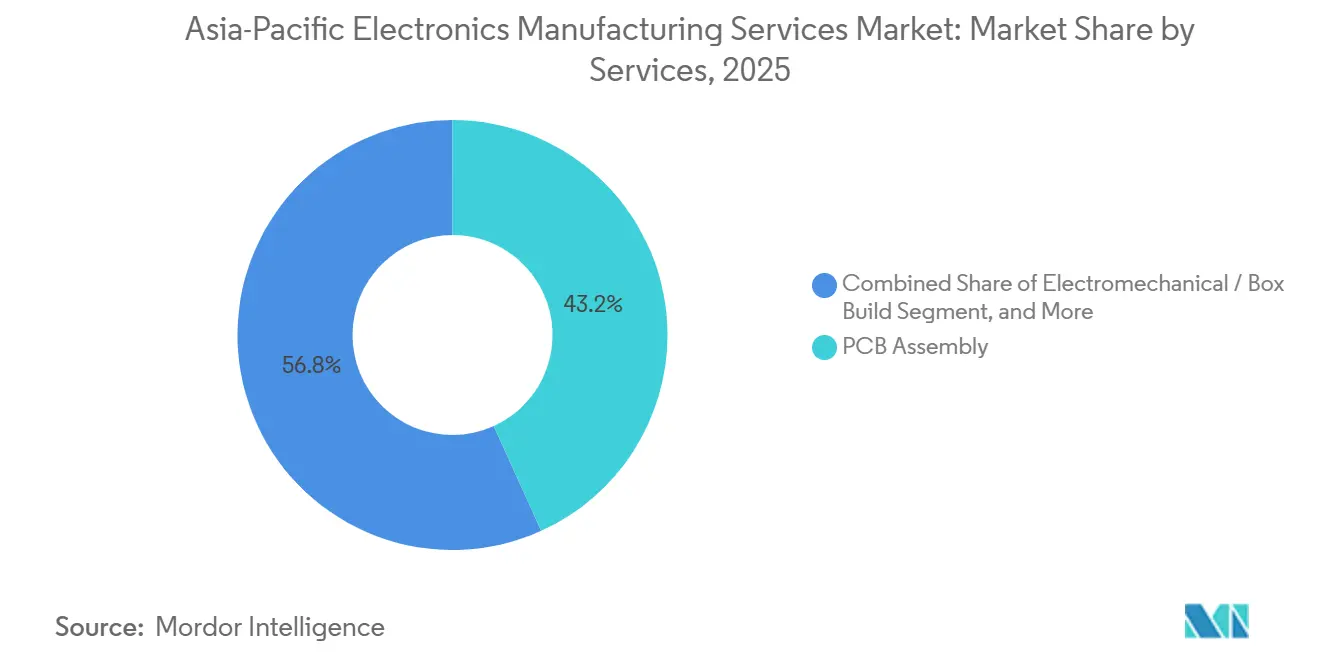

- Par catégorie de service, l'assemblage de circuits imprimés a représenté 43,23 % de la part de marché des services de fabrication électronique en Asie-Pacifique en 2025 ; l'intégration électromécanique et de construction en boîtier devrait croître à un TCAC de 8,21 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a détenu 62,39 % du marché des services de fabrication électronique en Asie-Pacifique en 2025, tandis que les arrangements hybrides et clés en main devraient se développer à un TCAC de 7,94 % jusqu'en 2031.

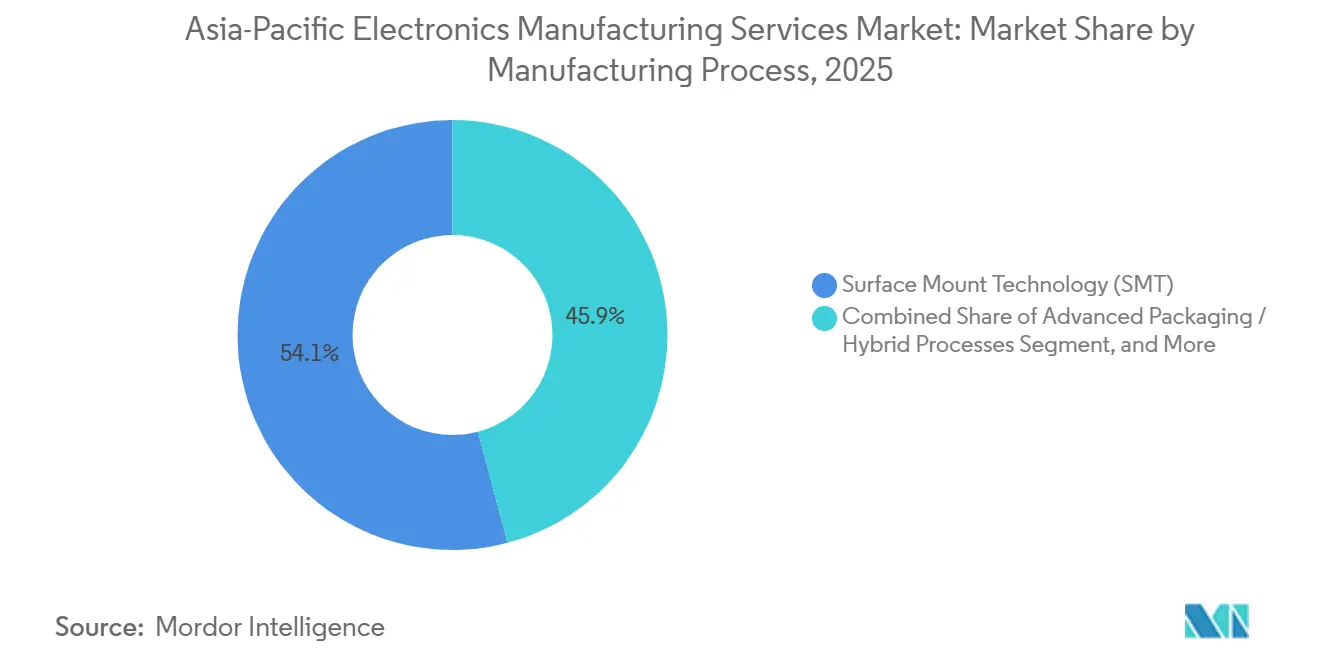

- Par processus de fabrication, la technologie de montage en surface a représenté 54,12 % du marché des services de fabrication électronique en Asie-Pacifique en 2025 ; l'emballage avancé et les processus hybrides progressent à un TCAC de 8,01 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a capté 36,78 % de la part de revenus en 2025, tandis que les applications automobiles progressent à un TCAC de 9,11 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec 52,87 % de la part de marché des services de fabrication électronique en Asie-Pacifique en 2025, et l'Inde enregistre le TCAC projeté le plus rapide à 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation des activités de fabrication non essentielles | +1.5% | Chine, Inde, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Expansion rapide des appareils 5G et IoT | +1.8% | Chine, Corée du Sud, Japon, Inde | Court terme (≤ 2 ans) |

| Électrification des véhicules | +1.6% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Montée en puissance des volumes de smartphones et d'appareils portables | +1.2% | Inde, Vietnam, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Délocalisation de proximité en Asie | +0.9% | Vietnam, Thaïlande, Malaisie, Inde | Long terme (≥ 4 ans) |

| Essor des contrats de conception axée sur la durabilité | +0.4% | Japon, Corée du Sud, clusters chinois orientés à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation des activités de fabrication non essentielles par les fabricants d'équipements d'origine

Les fabricants d'équipements d'origine dans les segments informatique, télécom et industriel canalisent leur capital rare vers la conception de produits tout en confiant le peuplement de circuits imprimés de routine, les tests fonctionnels et l'expédition à des partenaires spécialisés. Foxconn et Pegatron ont reproduit des lignes iPhone complètes en Inde et au Vietnam, prouvant que des campus de plusieurs gigawatts peuvent être mis en service en moins de 2 ans lorsqu'ils bénéficient d'exonérations fiscales et d'infrastructures de zones.[1]Bureau d'information de la presse, « Programme d'incitation lié à la production pour la fabrication électronique », Gouvernement de l'Inde, pib.gov.in Des mouvements similaires sont visibles dans les serveurs d'entreprise, où des sites en Malaisie et en Thaïlande gèrent le rodage des cartes mères à des coûts de main-d'œuvre environ 20 % inférieurs à ceux de la Chine côtière. Les marques automobiles externalisent l'assemblage des onduleurs et des chargeurs à des fournisseurs de services de fabrication électronique, qui absorbent désormais le risque de stock et la responsabilité de garantie, libérant ainsi les constructeurs automobiles pour façonner des plateformes définies par logiciel. Le programme d'incitation lié à la production de l'Inde a versé 35 milliards INR (420 millions USD) au cours de l'exercice 2025, finançant de nouvelles capacités de Dixon Technologies et Foxconn qui servent à la fois les commandes nationales et les expéditions à l'exportation.

Expansion rapide de la production d'appareils 5G et IoT

La Chine avait installé 3,68 millions de stations de base 5G opérationnelles en décembre 2025, créant une demande soutenue pour les unités radio, les cartes bande de base et les cartes RF à faibles pertes.[2]Ministère de l'Industrie et des Technologies de l'Information, « Statistiques de déploiement des stations de base 5G 2025 », MIIT, miit.gov.cn Les opérateurs sud-coréens mettent à niveau vers des modules d'antennes à ondes millimétriques 5G autonomes provenant de prestataires de services de fabrication électronique dotés d'une expertise avérée en réglage RF. Les appareils portables grand public et les capteurs pour maison intelligente sortent de lignes automatisées au Vietnam et dans le sud de la Chine, tandis que les passerelles IoT industrielles sont construites au Japon et à Taïwan, où le soutien technique raccourcit les cycles de conception. Les réseaux 5G privés dans les usines et les ports ajoutent un nouveau flux de revenus pour les appareils de périphérie robustes assemblés en Thaïlande et en Malaisie. L'allocation de semi-conducteurs de l'ère pandémique étant largement résolue, les arriérés de commandes se sont normalisés et les prestataires de services de fabrication électronique peuvent désormais aligner leur capacité sur les prévisions des fabricants d'équipements d'origine.

L'électrification des véhicules stimule la demande en électronique de puissance

La Chine a produit 9,59 millions de véhicules à nouvelles énergies en 2025, augmentant les commandes de chargeurs embarqués, de convertisseurs DC-DC et de modules d'onduleurs de traction qui nécessitent une soudure de qualité automobile et un revêtement conforme.[3]Association chinoise des constructeurs automobiles, « Données de production de véhicules à nouvelles énergies 2025 », caam.org.cn Les installations japonaises de Nagoya et d'Osaka se sont reconverties vers des modules de puissance en carbure de silicium conformes aux normes IATF 16949 et ISO 26262. Les cartes de systèmes de gestion de batterie sud-coréens sont désormais externalisées à des sous-traitants locaux de services de fabrication électronique qui exploitent des suites d'inspection optique automatisée et de rayons X adaptées aux métriques de fiabilité automobile. Des acteurs indiens tels que Dixon Technologies et Amber Enterprises ajoutent des baies haute tension capables de tests d'isolation à 800 volts pour servir Tata Motors et Mahindra Electric. À mesure que les plateformes de tension augmentent, seuls les sous-traitants disposant de processus d'isolation validés réussissent les audits clients, limitant ainsi l'entrée de nouveaux concurrents.

Montée en puissance des volumes de smartphones et d'appareils portables en Inde et en Asie-Pacifique

L'Inde a fabriqué 330 millions de smartphones en 2025, alimentant son marché intérieur tout en exportant vers le Moyen-Orient et l'Afrique. Foxconn, Pegatron et Wistron exploitent des méga-campus qui emploient ensemble plus de 400 000 travailleurs au Tamil Nadu, au Karnataka et en Uttar Pradesh. Le Vietnam a expédié 148 milliards USD de produits électroniques en 2025, dont 35 % étaient des téléphones et des appareils portables produits par Samsung et LG à Bac Ninh et Hai Phong. Le Corridor économique oriental de la Thaïlande accueille désormais des lignes de montres connectées intégrant le collage d'écrans, la calibration des capteurs et les tests d'étanchéité. Les fabricants d'équipements d'origine déplacent leurs programmes non seulement pour des raisons de coût, mais aussi pour se prémunir contre les risques tarifaires et géopolitiques tout en exploitant des réserves d'incitations qui subventionnent les dépenses d'investissement et le fonds de roulement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les marges due à une concurrence intense par les prix | -1.1% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de composants | -0.8% | Mondial, répercussions ressenties au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Préoccupations accrues en matière de sécurité de la propriété intellectuelle | -0.5% | Chine, Vietnam, Inde | Moyen terme (2-4 ans) |

| Manque de main-d'œuvre qualifiée pour l'emballage avancé | -0.4% | Vietnam, Thaïlande, Malaisie, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges due à une concurrence intense par les prix

Les marges brutes dans le secteur des services de fabrication électronique en Asie-Pacifique se sont comprimées dans la fourchette de 4 à 7 % en 2025, les marques de smartphones et les opérateurs de cloud hyperscale ayant imposé des baisses de prix annuelles dépassant les gains de productivité. Les sous-traitants chinois font face à une concurrence locale saturée qui limite la discipline tarifaire, tandis que les grands acteurs taïwanais défendent l'utilisation de leurs nouveaux sites en Inde et au Vietnam en concédant sur les prix. Les contrats clés en main permettent aux prestataires de services de fabrication électronique de majorer les composants tout en les exposant aux fluctuations des prix des matières premières et aux pertes de stocks en fin de vie. Les contrats automobiles intègrent des pénalités de qualité qui peuvent éroder la rentabilité lorsque les taux de défauts dépassent les seuils, un risque accru par les modules en carbure de silicium qui exigent des fenêtres de processus plus étroites. Les principaux fournisseurs répondent en automatisant l'assemblage, en acquérant des ateliers de circuits imprimés et en poursuivant l'intégration avec les métaux et les plastiques pour récupérer les marges perdues.

Perturbations de la chaîne d'approvisionnement et pénuries de composants

Des pénuries localisées persistent pour les microcontrôleurs de qualité automobile et les puces RF haute fréquence, où la capacité des fonderies reste limitée et les délais de livraison dépassent 26 semaines. L'allocation tardive de condensateurs céramiques multicouches fin 2025 a poussé les prestataires de services de fabrication électronique à qualifier des alternatives japonaises et taïwanaises, ajoutant des coûts de test et une complexité de gestion des stocks. La congestion portuaire en Asie du Sud-Est et les lacunes sporadiques du fret aérien ont allongé les délais de transit des composants jusqu'à 2 semaines, comprimant les calendriers en flux tendu et augmentant les besoins en fonds de roulement. Les politiques de contrôle des exportations sur les semi-conducteurs avancés compliquent la planification pour les sous-traitants qui servent à la fois des marques chinoises et non chinoises. L'atténuation repose désormais sur des stocks tampons, la multi-sourcing et la détection de la demande basée sur les données pour réduire la probabilité d'arrêts de ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : l'intégration de construction en boîtier redéfinit la capture de valeur

Le marché des services de fabrication électronique en Asie-Pacifique continue de tirer sa plus grande part de revenus de l'assemblage de circuits imprimés, mais le segment électromécanique et de construction en boîtier se développe plus rapidement à mesure que les fabricants d'équipements d'origine renoncent aux frais généraux d'intégration finale. La part de 43,23 % de l'assemblage de circuits imprimés en 2025 souligne sa domination en volume, mais la pression de la marchandisation comprime les marges, incitant les sous-traitants à se différencier par le leadership en rendement, l'agilité de l'introduction de nouveaux produits et la gestion sécurisée des données. Le segment électromécanique, progressant à un TCAC de 8,21 %, regroupe le câblage, le flashage de micrologiciels et l'emballage, permettant aux fabricants d'équipements d'origine de transférer la responsabilité des stocks et d'accélérer la mise sur le marché. Les services d'ingénierie gagnent en pertinence stratégique, notamment lorsque les revues de conception pour la fabricabilité aident à réduire les taux de défaillance sur le terrain et les coûts de garantie. La mise en œuvre des tests, couvrant le contrôle des contraintes environnementales et la validation CEM, est un contributeur de revenus croissant dans les projets automobiles et médicaux.

La demande de construction en boîtier s'aligne sur les impératifs d'économie circulaire qui exigent des sous-traitants qu'ils conçoivent pour un démontage facile et la récupération des matériaux. Les services de prototypage prospèrent parmi les start-ups IoT qui privilégient les partenaires capables d'itérations en moins d'une semaine. Les services logistiques, autrefois une offre accessoire, sont devenus essentiels, les prestataires de services de fabrication électronique orchestrant le conditionnement des composants et les modèles de livraison directe aux consommateurs. La réparation et la remise à neuf sont également en croissance, reflétant les clauses de durabilité dans les contrats européens et japonais. Ces dynamiques soutiennent collectivement des pipelines de commandes sains et renforcent le rôle des prestataires de services complets sur le marché des services de fabrication électronique en Asie-Pacifique.

Par modèle commercial : les engagements hybrides gagnent en dynamique stratégique

La fabrication sous contrat a maintenu une part de 62,39 % en 2025, confirmant sa domination dans les appareils grand public à fort volume. Pourtant, les constructions hybrides et clés en main progressent à un TCAC de 7,94 % à mesure que les propriétaires de marques exigent une responsabilité unique sur l'ensemble de la conception, de l'approvisionnement et de l'assemblage. La fabrication à la conception originale maintient sa traction dans les ordinateurs portables et les serveurs sous marque blanche, où la rapidité prime sur la différenciation profonde. Les partenariats hybrides dominent désormais l'électronique automobile et les dispositifs médicaux réglementés, tirant parti de l'approvisionnement en composants et du savoir-faire réglementaire des prestataires de services de fabrication électronique tout en permettant aux fabricants d'équipements d'origine de conserver le contrôle final de la propriété intellectuelle.

L'attrait des modèles hybrides est amplifié par la nécessité d'ajustements rapides de conception pour accommoder les substitutions de composants lors des pénuries. Les sous-traitants disposant de bureaux de conception intégrés dans les campus clients accélèrent les cycles de débogage et réduisent les coûts des ordres de modification technique. Le réseau de fabrication mondial de VTech illustre une approche mixte, combinant le soutien à la conception avec une exécution distribuée pour protéger les clients des chocs régionaux. À mesure que le marché des services de fabrication électronique en Asie-Pacifique évolue, la flexibilité du modèle commercial devient un facteur de différenciation décisif, orientant les volumes vers les entreprises capables de basculer entre la construction pure selon les plans et les engagements à valeur ajoutée.

Par processus de fabrication : l'emballage avancé s'accélère sur les architectures à chiplets

La technologie de montage en surface a conservé 54,12 % des revenus d'assemblage en 2025, soulignant son statut de cheval de bataille pour le placement de composants à des cadences supérieures à 100 000 pièces par heure. Cependant, le passage aux architectures à chiplets et à l'intégration hétérogène propulse l'emballage avancé et les flux hybrides à un TCAC de 8,01 %. Les technologies de système en boîtier, d'emballage au niveau de la tranche à sortie libre et de via traversant le silicium offrent des interconnexions plus denses, une latence réduite et des empreintes plus petites, qui sont toutes essentielles pour les accélérateurs d'IA et les radios à ondes millimétriques. L'intensité capitalistique des salles blanches et les exigences d'alignement inférieures à 10 microns élèvent les barrières à l'entrée, mais les sous-traitants qui franchissent ce cap bénéficient de prix premium et d'engagements de volume pluriannuels.

ASE Technology a déclaré 1,6 milliard USD de revenus d'emballage avancé en 2025, illustrant le potentiel pour les premiers entrants. Les prestataires de services de fabrication électronique japonais et sud-coréens pilotent des lignes de système en boîtier adaptées aux radars automobiles et à l'optique des centres de données, tandis que les sites malaisiens se concentrent sur l'assemblage à sortie libre pour les modems 5G. Les lignes hybrides qui combinent la technologie de montage en surface, le montage traversant et l'emballage avancé répondent à des cas d'utilisation tels que les modules de puissance pour véhicules électriques à fort courant, où la robustesse mécanique et les performances thermiques priment sur la miniaturisation. Collectivement, ces investissements positionnent le segment des processus comme un moteur de profit essentiel au sein du marché des services de fabrication électronique en Asie-Pacifique.

Par utilisateur final : l'électronique automobile dépasse les produits de grande consommation

L'électronique grand public a représenté 36,78 % des revenus de 2025, portée par les smartphones, les tablettes et les appareils électroménagers intelligents. Pourtant, le contenu automobile se développe plus rapidement, affichant un TCAC de 9,11 % à mesure que les plateformes électriques à batterie font passer les dépenses électroniques par véhicule au-dessus de 2 000 USD. Les systèmes avancés d'aide à la conduite, les onduleurs haute tension et les modules de communication véhicule-à-tout redéfinissent collectivement les profils de volume et les exigences de qualité. L'électronique industrielle maintient une croissance à un chiffre moyen, portée par les entraînements d'automatisation d'usine qui intègrent la connectivité dans les automates programmables et les passerelles de périphérie. La demande en équipements de communication bénéficie des déploiements 5G en cours et des expansions des centres de données soutenant les charges de travail d'IA.

Les dispositifs médicaux, l'éclairage et les programmes aérospatiaux de niche contribuent à des flux plus modestes mais à forte marge qui favorisent les prestataires de services de fabrication électronique certifiés ISO 13485 et AS9100. La croissance automobile influence de manière disproportionnée les plans de dépenses d'investissement, les sous-traitants chinois, japonais et indiens dédiant de nouvelles baies aux dispositifs de puissance en carbure de silicium et aux architectures à 800 volts. Ces évolutions renforcent la diversification structurelle des revenus au sein du marché des services de fabrication électronique en Asie-Pacifique, réduisant la dépendance historique excessive aux cycles de renouvellement des appareils grand public.

Analyse géographique

La Chine a détenu 52,87 % de la part de marché des services de fabrication électronique en Asie-Pacifique en 2025 grâce à un regroupement de fournisseurs inégalé, une logistique robuste et d'importants bassins de main-d'œuvre qualifiée. Les provinces côtières telles que le Guangdong et le Jiangsu abritent des lignes pour l'électronique automobile à haute valeur ajoutée et les radios 5G, tandis que les pôles intérieurs absorbent les constructions d'appareils grand public à forte intensité de main-d'œuvre. La présence de 3,68 millions de stations de base 5G opérationnelles soutient une demande soutenue en cartes. Néanmoins, les préoccupations liées au contrôle des exportations et la hausse des salaires incitent les multinationales à diversifier leurs empreintes d'assemblage, adoptant souvent une stratégie Chine plus un qui déplace la capacité incrémentale vers l'Inde et l'Asie du Sud-Est.

L'Inde est le marché à la croissance la plus rapide de la région, enregistrant un TCAC de 8,43 % jusqu'en 2031. Les incitations liées à la production remboursent jusqu'à 6 % des ventes incrémentales, tandis que les structures tarifaires protègent les assembleurs nationaux des importations à bas coût. La production annuelle a atteint 330 millions de smartphones en 2025, illustrant l'ascension du pays sur le marché des services de fabrication électronique en Asie-Pacifique. Dixon Technologies et Wistron se développent dans les serveurs, les appareils portables et l'éclairage LED, aidés par un vivier de talents diplômant 1,5 million d'ingénieurs chaque année. Des défis subsistent concernant la profondeur de l'écosystème des composants et les goulots d'étranglement logistiques, mais la dynamique politique continue d'attirer des investisseurs de premier plan.

L'Asie du Sud-Est sert de corridor de délocalisation de proximité privilégié. Le Vietnam a attiré 36,6 milliards USD d'investissements directs étrangers en 2025, dont 28 % ont été dirigés vers la fabrication électronique. Samsung, Pegatron et Luxshare ICT exploitent des campus multi-produits à Bac Giang et Hô Chi Minh-Ville. Le Conseil des investissements de Thaïlande a approuvé 82 milliards THB (2,3 milliards USD) de projets électroniques pour 2025, axés sur les modules automobiles et les dispositifs médicaux. Penang et Johor en Malaisie continuent de se spécialiser dans les programmes à haute diversité et faible volume, s'appuyant sur des systèmes qualité certifiés AS9100 et ISO 13485. Le Japon et la Corée du Sud occupent des niches premium, soutenant l'assemblage médical, de défense et de semi-conducteurs de haute précision selon des normes environnementales et de sécurité rigoureuses. Par ailleurs, l'Australie et la Nouvelle-Zélande accueillent des travaux limités d'électronique de défense, soulignant la concentration des volumes dans l'arc nord du continent.

Paysage concurrentiel

Le paysage des services de fabrication électronique en Asie-Pacifique présente une concentration modérée, les 10 plus grands fournisseurs représentant environ 55 % des revenus régionaux en 2025. Foxconn, Pegatron et Wistron dominent les lignes de smartphones et d'informatique grâce à des campus géants et à une fidélisation de longue date des clients. Flex, Jabil et Sanmina se différencient en se concentrant sur des programmes automobiles, médicaux et industriels à marges plus élevées qui récompensent la profondeur technique et les systèmes qualité mondiaux. Les challengers chinois BYD Electronics, Luxshare ICT et Goertek montent dans la chaîne de valeur en associant la proximité avec les marques nationales à un soutien rapide à la conception pour la fabricabilité, tandis que les sous-traitants indiens tels que Dixon Technologies se développent grâce aux incitations liées à la production mais manquent encore d'une exposition approfondie aux segments réglementés.

L'automatisation et l'analytique fixent désormais le niveau de performance dans les principales installations. Foxconn exploite plus de 100 000 robots industriels dans ses usines en Chine, en Inde et au Vietnam, les utilisant pour améliorer les rendements au premier passage et réduire les coûts de main-d'œuvre directe. Jabil et Pegatron déploient la détection de défauts pilotée par l'IA sur des outils d'inspection optique en ligne, réduisant les taux de reprise et raccourcissant les cycles d'introduction de nouveaux produits. La sécurité des données est devenue un critère déterminant dans les appels d'offres, poussant les sous-traitants à adopter le cadre de concepteur de confiance IPC 1791, des réseaux segmentés et des contrôles d'accès par badge stricts.

Les mouvements stratégiques en 2025 ont inclus l'usine d'emballage avancé de Jabil à 450 millions USD à Penang, l'entrée de Pegatron dans les systèmes de gestion de batterie automobile, et l'acquisition par Flex d'une entreprise de services de fabrication électronique de dispositifs médicaux en Malaisie. Ces investissements signalent un virage vers des niches à valeur ajoutée telles que l'emballage à sortie libre au niveau de la tranche, l'assemblage de système en boîtier et la robotique chirurgicale, où les marges dépassent celles des travaux de cartes de base. Plusieurs grands acteurs poursuivent l'intégration verticale en rachetant des fabricants de circuits imprimés, des ateliers d'emboutissage de métaux et des lignes de moulage de plastiques pour sécuriser l'approvisionnement et capter de la valeur supplémentaire. De plus petits entrants vietnamiens et thaïlandais poursuivent des programmes de dispositifs IoT à volume moyen et délai rapide, tirant parti de la proximité géographique et d'une ingénierie agile pour compenser leur désavantage d'échelle. Prises ensemble, ces dynamiques favorisent une rivalité vigoureuse tout en élevant le seuil technique pour rester pertinent sur le marché des services de fabrication électronique en Asie-Pacifique.

Leaders du secteur des services de fabrication électronique en Asie-Pacifique

Hon Hai Precision Industry Co., Ltd.

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Foxconn s'est engagé à investir 1,2 milliard USD pour développer l'assemblage de smartphones et d'appareils portables au Tamil Nadu, en Inde, créant 30 000 emplois et installant des lignes SMT avancées.

- Décembre 2025 : Pegatron a obtenu un contrat pluriannuel pour assembler des systèmes de gestion de batterie automobile pour un constructeur de véhicules électriques européen, marquant son entrée dans les architectures à 800 volts.

- Novembre 2025 : Flex a acquis une entreprise malaisienne de services de fabrication électronique de dispositifs médicaux pour 320 millions USD, ajoutant une capacité certifiée ISO 13485 pour la robotique chirurgicale.

- Octobre 2025 : Jabil a inauguré une usine d'emballage avancé de 450 millions USD à Penang, équipée pour l'emballage à sortie libre au niveau de la tranche et l'assemblage de système en boîtier.

Périmètre du rapport sur le marché des services de fabrication électronique en Asie-Pacifique

Le rapport sur le marché des services de fabrication électronique en Asie-Pacifique est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie de montage traversant (THT), emballage avancé / processus hybrides), utilisateur final (appareils mobiles, électronique grand public, informatique (PC/ordinateurs de bureau/ordinateurs portables), industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux) et géographie (Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / construction en boîtier | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie de montage traversant (THT) |

| Emballage avancé / processus hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / construction en boîtier | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie de montage traversant (THT) | ||

| Emballage avancé / processus hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de fabrication électronique en Asie-Pacifique en 2026 ?

Le marché s'établit à 416,03 milliards USD en 2026 et devrait croître pour atteindre 592,38 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement sur le marché ?

L'électronique automobile mène la croissance, progressant à un TCAC de 9,11 % à mesure que la production de véhicules électriques monte en puissance.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils en popularité ?

Les fabricants d'équipements d'origine préfèrent des partenaires à responsabilité unique qui combinent conception, approvisionnement et assemblage, propulsant les modèles hybrides et clés en main à un TCAC de 7,94 %.

Quelle géographie affiche le taux de croissance le plus élevé ?

L'Inde enregistre la trajectoire la plus rapide avec un TCAC de 8,43 %, portée par les incitations liées à la production et des coûts de main-d'œuvre compétitifs.

Qu'est-ce qui motive l'investissement dans les lignes d'emballage avancé ?

Le passage aux architectures à chiplets et à l'intégration hétérogène nécessite un emballage à sortie libre au niveau de la tranche et un assemblage de système en boîtier, développant ce segment de processus à un TCAC de 8,01 %.

Comment les prestataires de services de fabrication électronique font-ils face à la pression sur les marges ?

Les principaux sous-traitants déploient l'automatisation, l'intégration verticale et l'analytique de rendement basée sur l'IA pour contrer les clauses annuelles de baisse des prix et les marges brutes comprimées.

Dernière mise à jour de la page le: