Taille et part du marché des services de fabrication électronique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

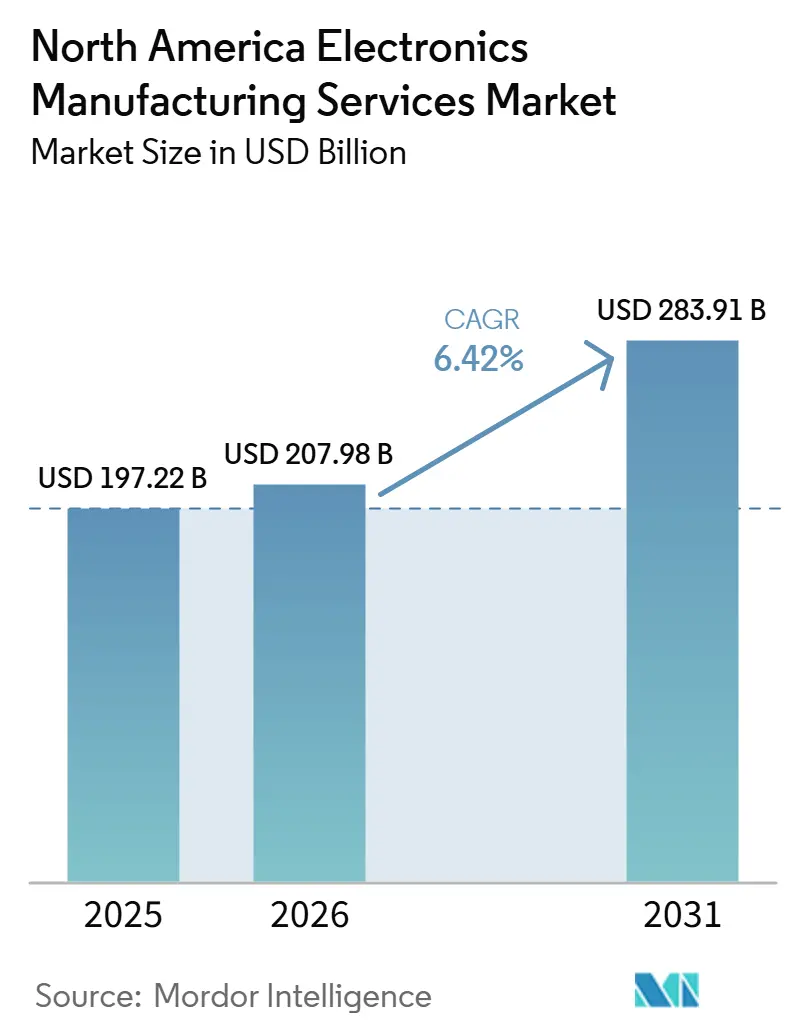

| Taille du marché de l'année de base (2025) | 197.22 Milliards de dollars |

| Taille du Marché (2026) | 207.98 Milliards de dollars |

| Taille du Marché (2031) | 283.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Amérique du Nord par Mordor Intelligence

La taille du marché des services de fabrication électronique en Amérique du Nord était évaluée à 197,22 milliards USD en 2025 et devrait croître de 207,98 milliards USD en 2026 pour atteindre 283,91 milliards USD d'ici 2031, à un CAGR de 6,42 % durant la période de prévision (2026-2031). La taille du marché des services de fabrication électronique en Amérique du Nord s'élargit à mesure que les incitations publiques, l'électrification automobile et la conformité aux normes de défense convergent pour redistribuer la capacité d'assemblage de l'Asie vers les États-Unis, le Canada et le Mexique. Les subventions fédérales accordées dans le cadre du CHIPS and Science Act apportent d'importantes injections de capital aux usines de fabrication, mais la pénurie en aval de lignes d'assemblage de cartes de circuits imprimés et de systèmes complets demeure le goulot d'étranglement critique que les fabricants sous contrat s'empressent désormais de combler. Les équipementiers automobiles accélèrent l'approvisionnement local parce que les systèmes de gestion de batteries pour véhicules électriques et les modules d'assistance avancée à la conduite nécessitent des prototypes à délai rapide que les méga-sites offshore ne peuvent pas fournir dans un délai de conception de huit semaines. Les fabricants de dispositifs médicaux, confrontés à la réglementation du Système de Management de la Qualité de la Food and Drug Administration américaine de 2026, consolident leurs activités avec des partenaires certifiés ISO 13485 afin de réduire les cycles d'introduction de nouveaux produits (NPI), tandis que les fournisseurs de cloud hyperscale ancrent de nouvelles installations pour l'assemblage de serveurs d'intelligence artificielle (IA) à proximité des opérations back-end de semi-conducteurs. La pression concurrentielle s'intensifie à mesure que des géants asiatiques tels que Foxconn et Pegatron établissent des lignes en Amérique du Nord, comprimant les marges des spécialistes régionaux de longue date, même si le chiffre d'affaires total adressable progresse.

Principaux enseignements du rapport

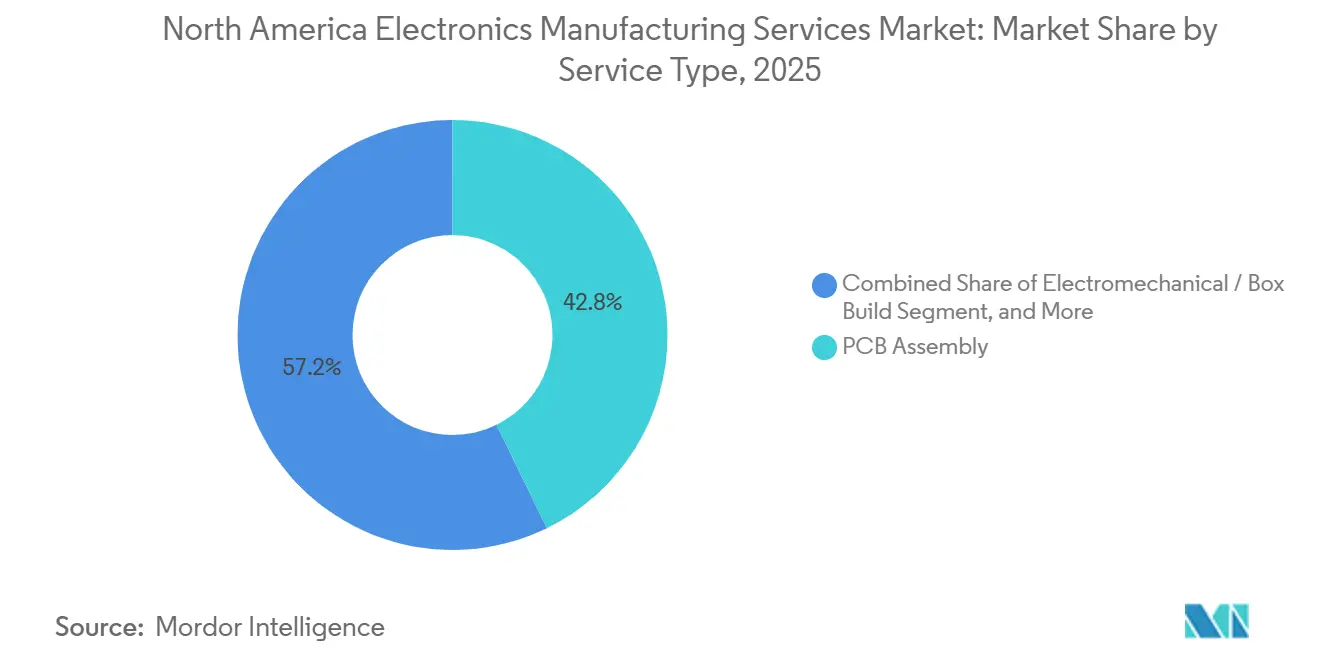

- Par type de service, l'assemblage de cartes de circuits imprimés était en tête avec 42,76 % de la part du marché des services de fabrication électronique en Amérique du Nord en 2025, tandis que l'assemblage électromécanique et l'assemblage de systèmes complets progressent à un CAGR de 6,72 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat dominait avec 64,58 % de la part du marché des services de fabrication électronique en Amérique du Nord en 2025, mais les arrangements hybrides et clé en main devraient augmenter à un CAGR de 6,81 % jusqu'en 2031.

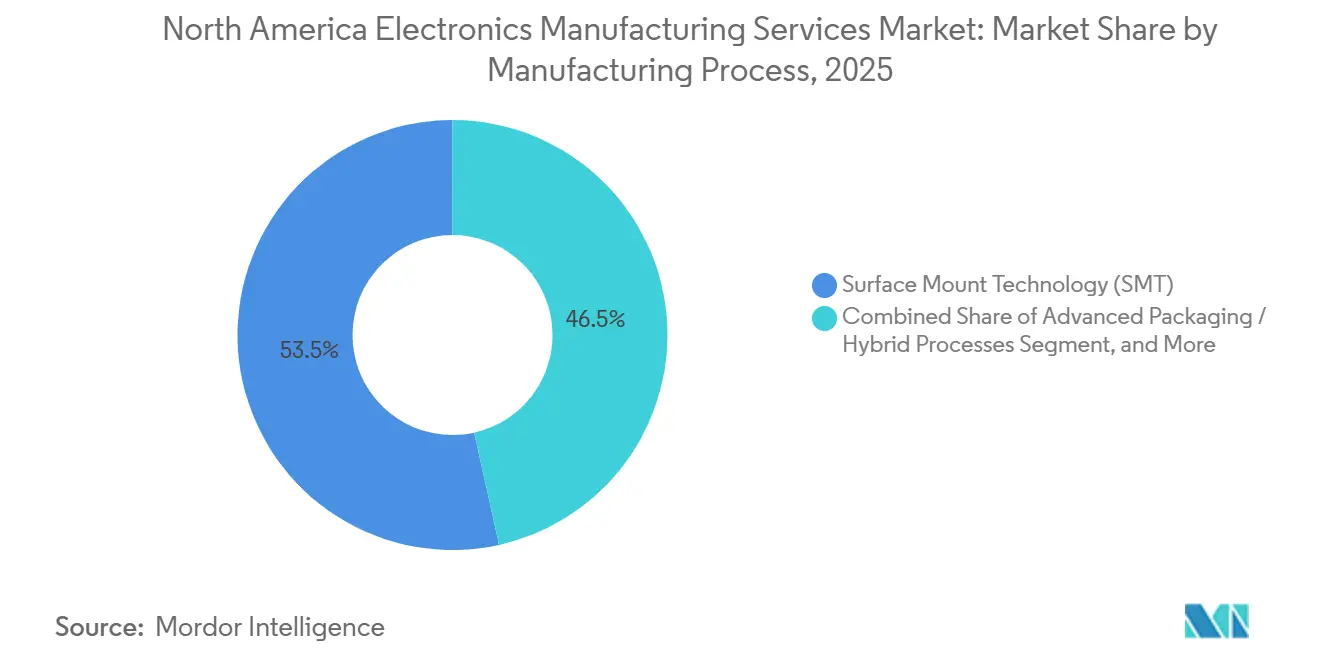

- Par procédé de fabrication, la technologie de montage en surface représentait 53,47 % de la part du marché des services de fabrication électronique en Amérique du Nord en 2025, et les procédés d'emballage avancé et hybrides sont prêts à croître à un CAGR de 6,97 %.

- Par utilisateur final, l'électronique industrielle détenait la plus grande part à 38,93 % de la part du marché des services de fabrication électronique en Amérique du Nord en 2025, tandis que l'électronique automobile devrait progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont capté 86,71 % des revenus régionaux en 2025 et devraient afficher la croissance la plus rapide à un CAGR de 7,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations robustes au rapatriement industriel issues de la loi CHIPS and Science Act | +1.4% | États-Unis, avec des retombées au Canada et au Mexique pour l'assemblage et les tests | Moyen terme (2 à 4 ans) |

| Demande croissante d'électronique automobile sur les plateformes de véhicules électriques et d'aide à la conduite avancée | +1.5% | Corridors automobiles des États-Unis et du Mexique, Ontario (Canada) | Long terme (≥ 4 ans) |

| Besoin croissant de délais d'introduction de nouveaux produits rapides pour les dispositifs médicaux réglementés | +0.9% | Installations réglementées par la FDA aux États-Unis, sites sélectionnés de Santé Canada | Moyen terme (2 à 4 ans) |

| Expansion de la production de matériel informatique pour serveurs IA et calcul haute performance | +1.2% | Centres de données hyperscale aux États-Unis (Virginie, Oregon, Texas) | Court terme (≤ 2 ans) |

| Conformité obligatoire à l'ITAR pour la défense entraînant des contrats d'assemblage en boîtier sur le territoire national | +0.7% | Base industrielle de défense des États-Unis, participation limitée du Canada | Long terme (≥ 4 ans) |

| Construction de constellations de satellites en orbite basse nécessitant un assemblage rapide de cartes de circuits imprimés | +0.6% | États-Unis (corridors de lancement en Floride et en Californie), Canada limité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations robustes au rapatriement industriel issues de la loi CHIPS and Science Act

Des attributions totalisant 36,4 milliards USD réparties sur 40 projets de fabrication et d'emballage fin 2025 ont déclenché une vague d'investissements en aval dans l'assemblage électronique.[1]CHIPS for America, "CHIPS for America annonce plus de 36 milliards USD en attributions préliminaires," chips.gov Les fabricants sous contrat colocalisent de nouvelles lignes de montage en surface à proximité des usines de fabrication afin d'offrir aux équipementiers des chaînes d'approvisionnement intégrées de la tranche à la carte, réduisant les délais et atténuant les risques logistiques. Le projet de 500 millions USD de Jabil en Caroline du Nord, annoncé à la mi-2025, illustre la stratégie consistant à aligner la capacité d'assemblage en boîtier sur les nœuds d'emballage avancé pour capter la demande en IA et en calcul haute performance. Les données de la Reshoring Initiative montrant 287 299 emplois manufacturiers américains annoncés en 2023 placent les équipements électriques et l'électronique en tête de la liste des rapatriements. Les crédits d'impôt prévus à la Section 48D améliorent encore la rentabilité des projets, alimentant un cycle d'investissement soutenu jusqu'en 2028, même si la demande des marchés finaux se ralentit temporairement. Les ajouts de capacité pilotés par les politiques publiques devraient donc maintenir le marché des services de fabrication électronique en Amérique du Nord sur une trajectoire de croissance supérieure à la tendance.

Demande croissante d'électronique automobile sur les plateformes de véhicules électriques et d'aide à la conduite avancée

Les groupes motopropulseurs de véhicules électriques utilisent trois à cinq fois plus de surface de carte de circuits imprimés que leurs équivalents à combustion interne, tandis que les modules de fusion de capteurs pour l'aide à la conduite avancée nécessitent des itérations à délai court en petits et moyens volumes que les sites asiatiques peinent à soutenir de manière rentable.[2]Hyundai Motor Group, "Stratégie d'électrification et développement de la plateforme d'aide à la conduite avancée," hyundaimotorgroup.com La plateforme EV.OS de Foxconn de juin 2025 illustre que même les principaux prestataires asiatiques de services de fabrication électronique ont désormais besoin de centres en Amérique du Nord pour le co-développement avec les équipementiers locaux. Les propositions de la National Highway Traffic Safety Administration américaine imposant le freinage d'urgence automatique sur tous les nouveaux véhicules légers à partir de l'année modèle 2029 intégreront du matériel radar et de vision dans les voitures grand public, stimulant la demande de cartes de circuits imprimés dans les ceintures automobiles du Mexique et des États-Unis. Les collaborations stratégiques telles que le programme d'onduleur en carbure de silicium de DENSO et ROHM intensifient la complexité de conception, faisant de la proximité avec les fournisseurs de puces et les laboratoires de prototypage une nécessité concurrentielle. Ces facteurs sous-tendent les prévisions de TCAC de 7,54 % pour les revenus de l'électronique automobile jusqu'en 2031.

Besoin croissant de délais d'introduction de nouveaux produits rapides pour les dispositifs médicaux réglementés

La réglementation du système de management de la qualité de la FDA de février 2026 aligne le 21 CFR Partie 820 sur la norme ISO 13485:2016, renforçant les exigences de documentation et de validation pour les équipementiers de dispositifs médicaux.[3]Food and Drug Administration américaine, "Règle finale sur la réglementation du système de management de la qualité," fda.gov Pour comprimer les cycles d'introduction de nouveaux produits et se conformer aux nouvelles règles d'audit, les équipementiers choisissent de plus en plus des fabricants sous contrat déjà certifiés ISO 13485 et capables de gérer les dossiers d'historique de conception. Les annonces d'installations en 2025, notamment l'usine de 70 millions USD de Jabil au Mississippi et le site de 308 000 pieds carrés de Kimball Electronics à Indianapolis, montrent comment les fournisseurs construisent des lignes plus petites et conformes aux exigences réglementaires qui accélèrent la mise sur le marché. Une vague d'entreprises de taille intermédiaire — NIKOMED USA, Ezurio, CAIRE et d'autres — ont obtenu leur certification au cours de la période 2024-2025, élargissant la base de fournisseurs qualifiés. Étant donné que les soumissions 510(k) exigent la preuve d'une fabrication stable avant l'autorisation, les équipementiers ne peuvent pas différer la validation des processus, ce qui renforce la demande de partenaires de services de fabrication électronique clés en main au sein de la région.

Expansion de la production de matériel informatique pour serveurs IA et calcul haute performance

Les opérateurs hyperscale ont commandé environ 1,5 million de serveurs accélérateurs IA en 2025, chacun intégrant 8 à 16 modules de mémoire à haute bande passante et des collecteurs de refroidissement liquide dépassant la portée des lignes de baies traditionnelles. L'accélérateur MI325X d'AMD, livré au quatrième trimestre 2025, augmente la consommation d'énergie sur module à 750 watts, créant de nouveaux défis thermiques et d'intégrité du signal qui nécessitent une conception collaborative entre les équipementiers et les fabricants sous contrat. Le Oak Ridge National Laboratory a démontré que le refroidissement liquide réduit la consommation d'énergie des centres de données jusqu'à 40 %, stimulant l'adoption commerciale et de nouvelles références matérielles. Les systèmes à l'échelle de la tranche de Cerebras nécessitent des boîtiers personnalisés qui ne peuvent être construits que dans des installations nord-américaines équipées de salles blanches dans le cadre d'accords de non-divulgation stricts. Les acquisitions par Jabil de Mikros Technologies et du Hanley Energy Group renforcent l'importance de l'expertise thermique et en distribution d'énergie pour capter cette charge de travail à cycle court et à marge élevée. Par conséquent, l'assemblage de serveurs IA émerge comme un important bassin de revenus incrémentaux pour la période 2026-2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée chez les prestataires de services de fabrication électronique de niveaux 2 et 3 | -1.1% | Clusters de fabrication ruraux aux États-Unis, sites sélectionnés au Canada | Moyen terme (2 à 4 ans) |

| Pression sur les marges exercée par les fabricants sous contrat asiatiques à haut volume | -0.9% | Ensemble de l'Amérique du Nord, plus aiguë dans l'électronique grand public et les appareils mobiles | Long terme (≥ 4 ans) |

| Coûts croissants de conformité réglementaire aux PFAS et à la directive RoHS | -0.6% | Juridictions de l'EPA aux États-Unis, zones de la Proposition 65 de Californie | Court terme (≤ 2 ans) |

| Vague de départs à la retraite d'ingénieurs de la génération du baby-boom érodant le savoir institutionnel | -0.7% | Sites de services de fabrication électronique historiques aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée chez les prestataires de services de fabrication électronique de niveaux 2 et 3

L'âge moyen du travailleur manufacturier américain a atteint 56,5 ans en 2025, et les départs à la retraite dépassent les nouvelles recrues, rendant les postes de soudure, d'inspection et d'ingénierie des procédés rares. Les entreprises de niveau 1 gèrent leurs propres académies de certification IPC, mais les petits ateliers des clusters ruraux ne peuvent pas rivaliser avec les offres salariales des usines d'assemblage automobile. Les programmes d'apprentissage dans les collèges communautaires lancés en Caroline du Nord, au Texas et en Arizona diplôment moins de 500 étudiants par État et par an, ce qui est insuffisant pour les 40 projets de la loi CHIPS Act prévus jusqu'en 2028. Par conséquent, les nouvelles capacités montent en puissance plus lentement que les budgets d'investissement ne l'anticipent, réduisant l'offre effective sur le marché des services de fabrication électronique en Amérique du Nord et tempérant la croissance malgré une demande soutenue.

Pression sur les marges exercée par les fabricants sous contrat asiatiques à haut volume

Foxconn, Pegatron, Compal, Quanta et Wistron ont généré plus de 200 milliards USD de chiffre d'affaires au cours de l'exercice 2024, tirent parti d'économies d'échelle et reproduisent désormais des lignes de base à l'intérieur de la région. Leur entrée pousse les équipementiers à des stratégies de double approvisionnement qui opposent les acteurs en place aux nouvelles usines soutenues par des capitaux asiatiques, forçant des concessions tarifaires et érodant les marges brutes. L'indice boursier des services de fabrication électronique de Lincoln International a chuté de 11,5 % au premier trimestre 2025 avant de se redresser, les investisseurs ayant mis en balance la concurrence et les vents favorables des politiques publiques. Benchmark Electronics, Sanmina et Kimball Electronics ont chacun déclaré des marges opérationnelles inférieures à 5 % en 2024-2025, témoignant de cette pression. L'effet est le plus visible dans l'électronique grand public, mais les entreprises asiatiques obtiennent rapidement les certifications ISO 13485 et IATF 16949, étendant la pression tarifaire aux secteurs médical et automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'assemblage en boîtier capte la demande d'intégration complexe

L'assemblage électromécanique et l'assemblage en boîtier ont enregistré la croissance de revenus la plus rapide, progressant à un TCAC de 6,72 %, portés par les grands maîtres d'œuvre de défense et les équipementiers de dispositifs médicaux qui externalisent l'intégration finale pour économiser de la bande passante d'ingénierie. Le segment capte désormais des parts croissantes du marché des services de fabrication électronique en Amérique du Nord à mesure que les équipementiers délèguent les tests au niveau système, la documentation réglementaire et la co-conception de solutions thermiques à des partenaires de confiance. L'assemblage de cartes de circuits imprimés représentait encore 42,76 % de la valeur 2025, mais montre une certaine maturité, la demande se déplaçant des placements de commodité vers des constructions de classe 3 à haute fiabilité. Les services d'ingénierie axés sur la conception pour la fabricabilité, l'analyse des modes de défaillance et de leurs effets, et la surveillance de l'obsolescence approfondissent l'intégration des fournisseurs et augmentent les coûts de changement. Les activités de prototypage et de mise en œuvre des tests prospèrent à mesure que le contenu à signaux mixtes dans l'IoT industriel et le matériel de satellites en orbite basse multiplie le besoin de programmation d'équipements de test automatisés. L'acquisition de Hanley Energy Group par Jabil illustre comment l'expertise logistique et en distribution d'énergie différencie désormais les principaux prestataires. Les lignes de montage en surface restent omniprésentes ; néanmoins, les ateliers d'intégration système proposant le revêtement conforme, l'enrobage et le contrôle de contraintes environnementales captent des prix premium dans l'aérospatiale et la défense, attirant davantage de profits vers les spécialistes de l'assemblage en boîtier.

L'inflexion de la demande en serveurs IA renforce l'importance de l'expertise en boîtiers, plaques froides et assemblages de câbles, augmentant encore la part de portefeuille de l'assemblage en boîtier. Les acteurs de niveau 2 tels que Plexus, qui a remporté le contrat d'Evolv Technology en novembre 2025, soulignent que l'intégration système à délai court crée des opportunités en dehors des méga-capitalisations. Sur la période 2026-2031, la taille du marché des services de fabrication électronique en Amérique du Nord pour les travaux d'assemblage en boîtier devrait approcher 40 milliards USD, soit environ un quart de la valeur régionale, à mesure que les commandes clés en main supplantent les attributions purement au niveau des cartes.

Par modèle commercial : le modèle hybride clés en main progresse à mesure que les équipementiers recherchent une responsabilité à source unique

La fabrication sous contrat a maintenu une part de 64,58 % en 2025, reflétant des accords historiques profonds dans l'automatisation industrielle, les télécommunications et l'électronique automobile. Pourtant, les modèles hybrides et clé en main affichent un CAGR de 6,81 % parce que les équipementiers souhaitent une responsabilité sur facture unique pour l'approvisionnement en matériaux, la vérification de la conception et la documentation de conformité. Dans l'assemblage de serveurs d'IA, les hyperscalers définissent les enveloppes de performance et délèguent le risque d'approvisionnement pour la mémoire à haute bande passante et les substrats à leur partenaire de services de fabrication électronique, payant une prime de 5 à 8 % pour réduire les imprévus d'allocation. Les accords hybrides dominent également les nouveaux NPI de dispositifs médicaux, où les équipementiers co-possèdent les outillages mais le sous-traitant gère les audits de la Food and Drug Administration. La fabrication à conception originale reste une niche pour les acteurs des services de fabrication électronique en Amérique du Nord, concentrée dans les périphériques grand public et les nœuds IoT à marque opérateur, mais les fournisseurs d'appareils cloud adoptent de plus en plus l'assistance à la conception pour minimiser leur dépendance aux équipes matérielles internes.

Le campus d'IA de Jabil en Caroline du Nord illustre le modèle hybride : les clients conservent le micrologiciel, tandis que Jabil co-investit dans l'automatisation et possède les équipements de test, offrant des avantages de rapidité que les ateliers en consignation ne peuvent égaler. Kimball Electronics révèle une concentration de revenus supérieure à 30 % sur ses trois principaux clients automobiles, signalant que la fabrication sous contrat traditionnelle comporte un risque de dépendance client. À mesure que les équipementiers privilégient la résilience de l'approvisionnement plutôt que le coût marginal, les accords clé en main pénètrent plus profondément dans l'automobile et la défense, remodelant la composition des revenus jusqu'en 2031.

Par processus de fabrication : l'emballage avancé progresse avec la complexité des accélérateurs IA

La technologie de montage en surface (SMT) détenait une part de 53,47 % en 2025 après des décennies d'investissements en capital, mais sa croissance est restée inférieure à la moyenne du marché car les emballages avancés absorbent les dépenses supplémentaires. La taille du marché des services de fabrication électronique en Amérique du Nord liée aux interposeurs 2,5D, aux emballages à niveau de tranche à sortie libre et à l'assemblage de chiplets progressera à un CAGR de 6,97 % jusqu'en 2031, car les conceptions d'IA et de mémoire à haute bande passante dépassent les limites thermiques et de signal de la SMT. Le montage traversant reste essentiel dans les alimentations robustes et les connecteurs militaires, mais perd des parts à mesure que les variantes à insertion forcée et SMT améliorent la résistance aux vibrations. Les critères IPC Classe 3 migrent vers les dispositifs d'IA grand public, augmentant l'intensité d'inspection et favorisant les fournisseurs disposant de lignes d'inspection optique automatisée et par rayons X. Jabil exploite les plaques froides micro-usinées de Mikros Technologies pour traiter les densités de points chauds supérieures à 150 W/cm², démontrant que la propriété intellectuelle thermique et les compétences en emballage avancé sont de plus en plus imbriquées.

Celestica a enregistré une croissance de 17 % en glissement annuel des revenus des centres de données au troisième trimestre 2024 après avoir adopté des substrats compatibles avec les chiplets pour les modules d'unités de traitement graphique, illustrant un avantage du premier entrant. Les modules radar automobiles adoptent des conceptions d'antenne en boîtier pour réduire les facteurs de forme tout en améliorant les performances électromagnétiques, déplaçant la valeur de l'assemblage au niveau de la carte vers l'assemblage au niveau du boîtier. Ainsi, bien que la SMT reste omniprésente, les pools de profits les plus élevés se déplacent vers l'emballage avancé, où les barrières techniques protègent les marges contre les entrants asiatiques à fort volume.

Par utilisateur final : l'électrification automobile entraîne la croissance la plus rapide du segment

L'électronique industrielle a dominé avec 38,93 % des revenus 2025, répartis entre l'automatisation des usines, les systèmes de bâtiment, les équipements de test et les contrôles énergétiques, où les longs cycles de vie des produits favorisent la production nationale. L'électronique automobile enregistre cependant le TCAC le plus élevé à 7,54 % à mesure que les plateformes de véhicules électriques et les mandats réglementaires sur l'aide à la conduite avancée multiplient le contenu des cartes. Un seul groupe motopropulseur à batterie électrique nécessite des assemblages complexes d'onduleurs, de chargeurs et de systèmes de gestion de batterie, chacun exigeant une qualité de construction IPC Classe 3 et une traçabilité. L'infrastructure de communication reste stable à mesure que la 5G et les passerelles de périphérie se déploient, mais les équipementiers consolident leurs fournisseurs auprès de ceux ayant une empreinte mondiale, limitant la participation des petits ateliers. Les dispositifs médicaux offrent des marges supérieures, souvent supérieures à 12 % brut, grâce aux audits de la FDA et de Santé Canada qui découragent les nouveaux entrants. L'électronique grand public reste axée sur les prix ; les méga-sites asiatiques préservent leur domination, mais les prototypes à délai court affluent encore vers des partenaires locaux lorsque les feuilles de route produits se compriment.

Les projets de défense, d'aérospatiale et de satellites en orbite basse maintiennent une demande captive sous les contraintes de l'International Traffic in Arms Regulations. La feuille de route Starlink de SpaceX pour 42 000 satellites soutient des cycles récurrents d'assemblage de cartes de circuits imprimés de quatre semaines sur des sites américains et mexicains. Sur la fenêtre de prévision, l'opportunité incrémentale de 8 milliards USD du secteur automobile sous-tend une croissance supérieure au marché, garantissant que le marché des services de fabrication électronique en Amérique du Nord continue de se diversifier des téléphones portables grand public vers le matériel à usage critique.

Analyse géographique

Les États-Unis représentaient 86,71 % des revenus régionaux des services de fabrication électronique en 2025 et devraient afficher la croissance la plus rapide à un CAGR de 7,61 % jusqu'en 2031. Le marché est porté par des pôles au Texas, en Californie, en Arizona et en Caroline du Nord qui accueillent des fournisseurs de premier rang, des usines de semi-conducteurs et des maîtres d'œuvre de défense. Les fonds du CHIPS Act concentrent les constructions de fabrication de plaquettes et d'emballage avancé en Arizona, en Ohio et à New York, mais la capacité d'assemblage reste en retard, maintenant une utilisation régionale tendue. Les contrats de défense et d'aérospatiale, régis par l'ITAR et les clauses Buy America, ancrent davantage la production, car les équipementiers ne peuvent pas délocaliser les programmes sensibles à l'étranger. En conséquence, le marché des services de fabrication électronique en Amérique du Nord bénéficie d'un plancher de revenus structurel même lors des ralentissements des semi-conducteurs.

Le Canada contribue à une base plus modeste dans le marché des services de fabrication électronique en Amérique du Nord. Le moteur est la spécialisation de niche dans l'avionique aérospatiale autour de Montréal et Toronto, et dans l'électronique médicale réglementée près d'Ottawa, où les équipementiers valorisent la proximité avec les pôles d'ingénierie et les agences réglementaires. L'expansion d'Ottawa de Jabil en août 2025 et les programmes aérospatiaux de longue date de Celestica valident la trajectoire de croissance. Les taux d'adoption de la norme ISO 13485 dépassent les moyennes américaines, positionnant le Canada pour capter les NPI excédentaires lorsque les lignes de premier rang américaines sont saturées.

Le Mexique bénéficie des règles d'origine de l'ACEUM et a enregistré 36,1 milliards USD d'investissements directs étrangers en 2023, dont une grande partie destinée aux lignes de faisceaux automobiles et de modules de capteurs à Guadalajara et Tijuana. L'arbitrage de main-d'œuvre reste attractif, mais les équipementiers localisent de plus en plus ici les assemblages radar, lidar et caméra à plus haute valeur ajoutée pour équilibrer le coût et la logistique. L'emploi dans l'électronique dépassait 700 000 travailleurs en 2024, et le gouvernement promeut des filières de formation technique pour soutenir l'assemblage de modules complexes. Bien que la domination américaine dans les travaux de défense et médicaux à haute fiabilité plafonne le potentiel du Mexique, le pays dépassera néanmoins les moyennes mondiales de la SMT à mesure que la délocalisation de proximité s'accélère.

Les chaînes d'approvisionnement transfrontalières se resserrent à mesure que les usines de semi-conducteurs en Arizona alimentent les usines de cartes de Jalisco en substrats d'emballage avancé, qui expédient ensuite des sous-ensembles aux intégrateurs de systèmes finaux au Texas. Cet arrangement maintient les coûts du marché des services de fabrication électronique en Amérique du Nord compétitifs par rapport à l'Asie tout en répondant aux exigences de sécurité. Cependant, la congestion ferroviaire et portuaire le long de la frontière États-Unis–Mexique perturbe occasionnellement les flux, mettant en évidence des lacunes infrastructurelles que les planificateurs régionaux doivent combler pour maintenir la trajectoire de prévision.

Paysage concurrentiel

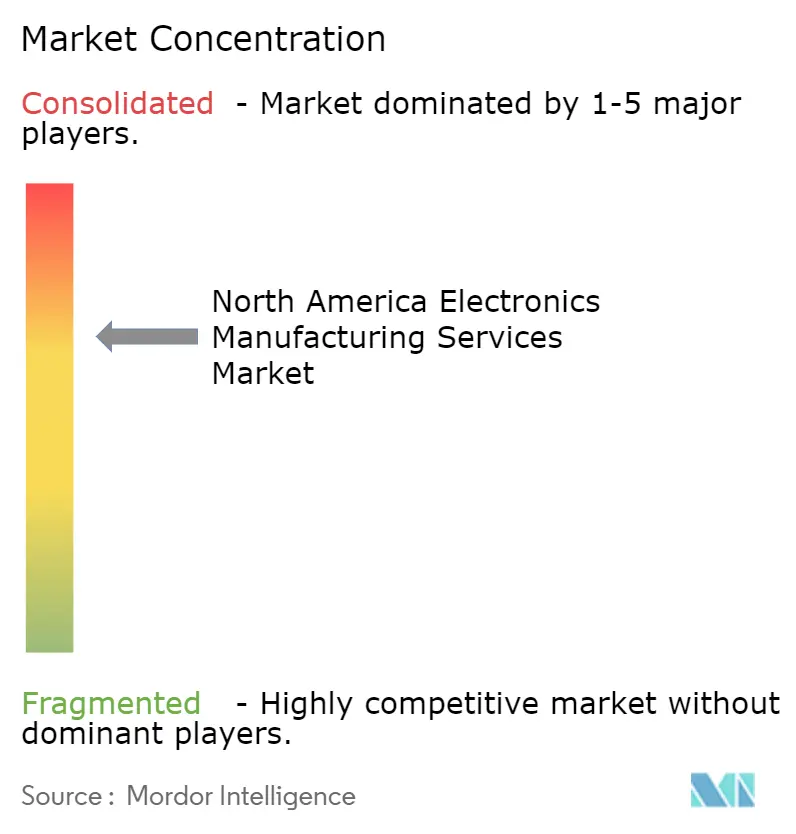

Le marché des services de fabrication électronique en Amérique du Nord présente une concentration modérée : Jabil, Flex, Celestica et Sanmina détenaient une part combinée estimée à 35-40 % en 2025, le reste étant fragmenté entre des spécialistes de niveau 2 et des opérations captives. Les poids lourds asiatiques Foxconn, Pegatron, Compal, Quanta et Wistron construisent des installations aux États-Unis et au Mexique pour servir les fournisseurs de cloud hyperscale et les équipementiers automobiles, sous réserve des contraintes de l'ITAR et des clauses Buy America, injectant de nouvelles capacités et intensifiant la concurrence par les prix. La stratégie se divise entre les acteurs d'échelle poursuivant l'intégration verticale et les prestataires de niche défendant les secteurs réglementés où les certifications FDA, IATF 16949 ou ITAR créent des barrières. Les acquisitions par Jabil de Mikros Technologies et du Hanley Energy Group illustrent la voie de l'intégration verticale, associant la propriété intellectuelle thermique et énergétique à l'assemblage pour remporter des contrats de serveurs IA.

Plexus et Benchmark se concentrent sur le médical et la défense, tirant parti des certifications ISO 13485 et AS9100 pour maintenir des marges à deux chiffres même lorsque la demande grand public se ralentit. La plateforme EV.OS de Foxconn menace de commoditiser le matériel automobile en standardisant les interfaces et en déplaçant la valeur vers le logiciel, ce qui pourrait éroder le pouvoir de fixation des prix de l'assemblage en boîtier si elle est largement adoptée. L'adoption technologique s'accélère dans l'ensemble du secteur : l'inspection en ligne pilotée par vision artificielle, la soudure sélective et le contrôle de processus basé sur l'IA réduisent les taux d'échappement de défauts à moins de 10 ppm dans les constructions de classe 3, devenant des prérequis d'ici 2028. Les acteurs incapables de financer des mises à niveau d'automatisation risquent une érosion des marges et une attrition des clients. Le sentiment des marchés de capitaux est devenu positif lorsque l'indice des services de fabrication électronique de Lincoln International a rebondi de 20,7 % au troisième trimestre 2025, reflétant la conviction des investisseurs que le volume de rapatriement industriel l'emporte sur les coûts à court terme de main-d'œuvre et de conformité.

Les facteurs de risque comprennent la volatilité de l'allocation des composants en mémoire à haute bande passante, les dépenses de conformité à l'élimination progressive des PFAS et le vieillissement du bassin de main-d'œuvre qualifiée. Néanmoins, des opportunités d'espaces blancs persistent dans l'emballage avancé, les assemblages de refroidissement liquide et les prototypes rapides de satellites en orbite basse. Les entreprises maîtrisant ces niches sont bien positionnées pour dégager des flux de profit durables même lorsque les marges globales se compriment ailleurs.

Leaders du secteur des services de fabrication électronique en Amérique du Nord

Jabil Inc.

Flex Ltd.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Oak Ridge National Laboratory a achevé une modernisation des unités de distribution de liquide de refroidissement sur son supercalculateur Frontier, démontrant des économies d'énergie de 35 % et ouvrant des contrats de service pour les prestataires régionaux de services de fabrication électronique.

- Novembre 2025 : Jabil a acquis le Hanley Energy Group, renforçant les solutions de distribution d'énergie et de stockage d'énergie pour les clients des centres de données IA et de la recharge de véhicules électriques.

- Novembre 2025 : Kimball Electronics a ouvert une usine de dispositifs médicaux de 308 000 pieds carrés à Indianapolis, consolidant les opérations de Tampa pour gagner en échelle dans la validation de la stérilisation et les systèmes de traçabilité.

- Novembre 2025 : Plexus a remporté le contrat d'Evolv Technology pour co-développer du matériel de contrôle de sécurité activé par l'IA, tirant parti de l'expertise en prototypage rapide et en conception pour la fabricabilité.

Périmètre du rapport sur le marché des services de fabrication électronique en Amérique du Nord

Le rapport sur le marché des services de fabrication électronique en Amérique du Nord est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre des tests et du développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie de montage traversant (THT), emballage avancé / processus hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs (PC/bureau/portables), industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux) et géographie (Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de cartes de circuits imprimés |

| Assemblage électromécanique / assemblage en boîtier | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre des tests et du développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie de montage traversant (THT) |

| Emballage avancé / processus hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC/bureau/portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique |

| Par type de service | Services de fabrication électronique | Assemblage de cartes de circuits imprimés |

| Assemblage électromécanique / assemblage en boîtier | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre des tests et du développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie de montage traversant (THT) | ||

| Emballage avancé / processus hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC/bureau/portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de fabrication électronique en Amérique du Nord en 2026 ?

Il a généré 207,98 milliards USD en 2026 et devrait atteindre 283,91 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans la fabrication électronique régionale ?

L'assemblage électromécanique et l'assemblage en boîtier devraient progresser à un TCAC de 6,72 % en réponse à la demande de constructions de systèmes intégrés.

Pourquoi les équipementiers automobiles rapatrient-ils l'assemblage électronique ?

Les plateformes de véhicules électriques et les mandats sur l'aide à la conduite avancée augmentent le contenu des cartes et nécessitent des prototypes à délai court que les installations locales livrent plus rapidement que les méga-sites offshore.

Quel changement réglementaire affecte les délais de fabrication des dispositifs médicaux ?

La réglementation du système de management de la qualité de la FDA de février 2026 harmonise le 21 CFR Partie 820 avec la norme ISO 13485:2016, obligeant les équipementiers à s'associer à des fabricants sous contrat certifiés.

Comment la loi CHIPS and Science Act influence-t-elle la capacité régionale ?

Elle alloue 36,4 milliards USD aux usines de fabrication et aux installations d'emballage, créant une demande en aval pour des lignes d'assemblage au niveau des cartes et en boîtier que les fabricants sous contrat ajoutent désormais à travers l'Amérique du Nord.

Quel processus de fabrication offre le plus grand potentiel de marge ?

L'emballage avancé et les processus hybrides, notamment les interposeurs 2,5D et les techniques de niveau tranche à sortie libre, offrent des marges plus élevées en raison de leur complexité technique et de leur intensité capitalistique.

Dernière mise à jour de la page le: