Taille et part du marché des services de fabrication électronique de Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

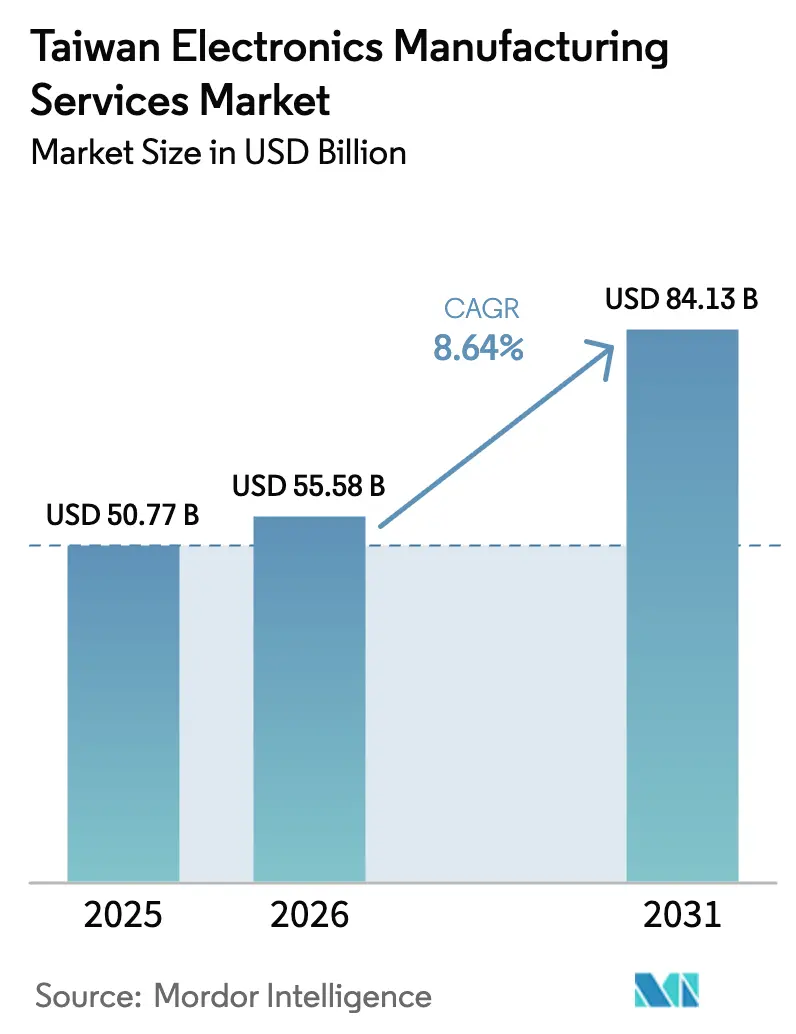

| Taille du marché de l'année de base (2025) | 50.77 Milliards de dollars |

| Taille du Marché (2026) | 55.58 Milliards de dollars |

| Taille du Marché (2031) | 84.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique de Taïwan par Mordor Intelligence

La taille du marché des services de fabrication électronique de Taïwan en 2026 est estimée à 55,58 milliards USD, en hausse par rapport à la valeur de 2025 de 50,77 milliards USD, avec des projections indiquant 84,13 milliards USD, croissant à un TCAC de 8,64 % sur la période 2026-2031. Cette croissance reflète la transition de l'île vers des applications complexes telles que les serveurs d'intelligence artificielle, les contrôleurs de domaine automobile et les charges utiles de satellites en orbite basse. Les capitaux se déplacent des appareils grand public à fort volume vers des programmes à plus faible volume et à marges plus élevées qui récompensent la profondeur d'ingénierie et le contrôle des procédés. Bien que l'île représente encore environ 40 % de la production mondiale d'ordinateurs portables et 25 % de la production de smartphones, ces parts s'érodent à mesure que les propriétaires de marques diversifient leur production vers l'Asie du Sud-Est pour se prémunir contre les risques géopolitiques. La résilience des bénéfices dépend de la rapidité avec laquelle les acteurs en place développent l'emballage avancé, les services de conception clé en main et les offres verticalement intégrées qui raccourcissent les délais de mise sur le marché pour les marques mondiales.

Principaux enseignements du rapport

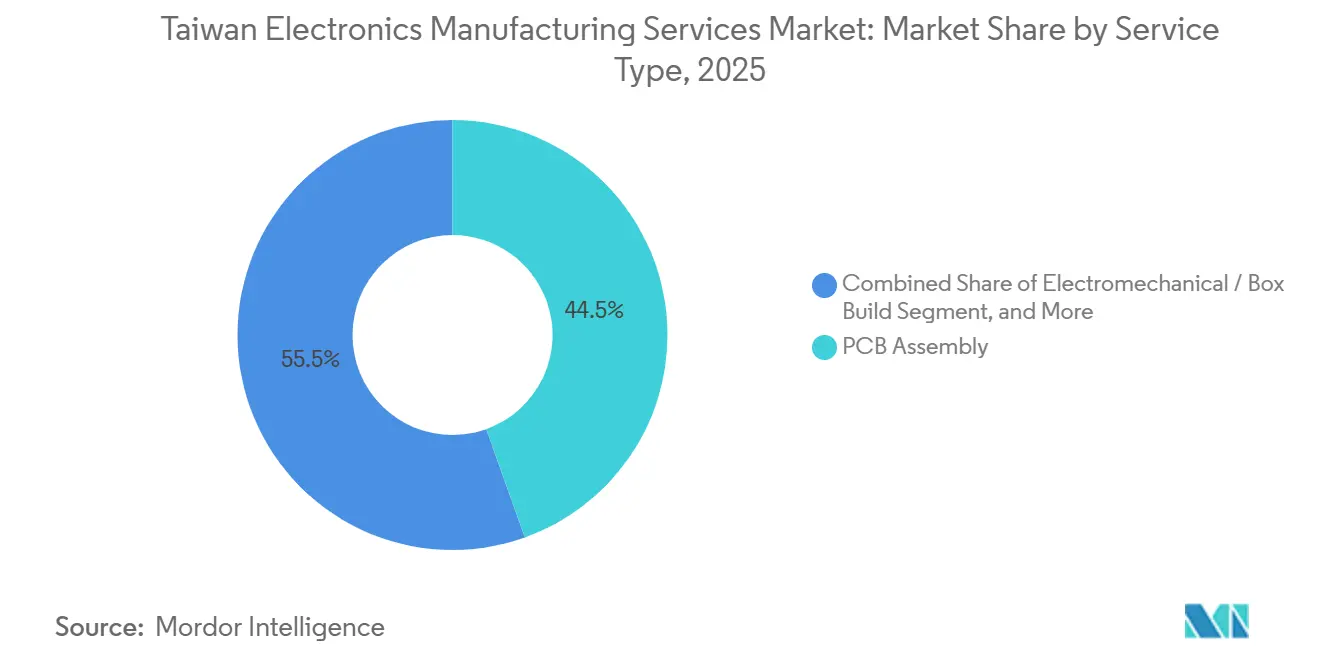

- Par type de service, l'assemblage de circuits imprimés a représenté 44,52 % de la part du marché des services de fabrication électronique de Taïwan en 2025 ; les services électromécaniques et d'assemblage complet sont prévus pour se développer à un TCAC de 9,66 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a détenu 61,26 % de la part du marché des services de fabrication électronique de Taïwan en 2025, tandis que les modèles hybrides et clé en main devraient croître à un TCAC de 9,21 % jusqu'en 2031.

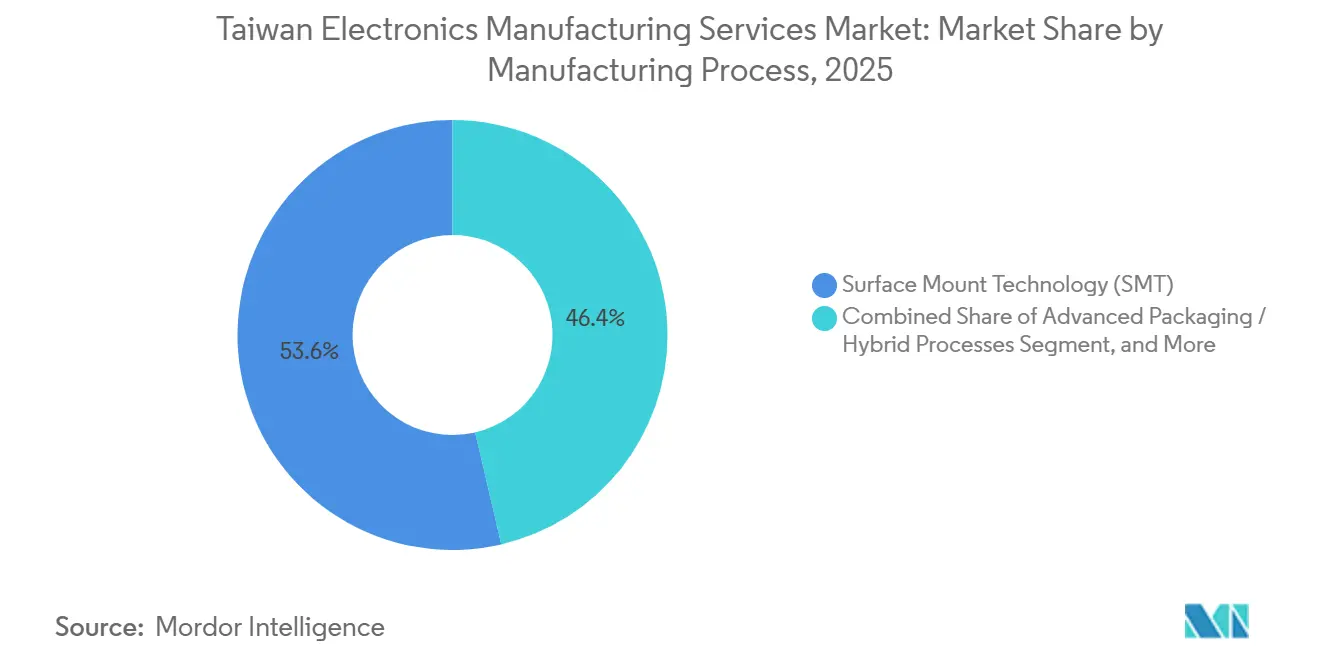

- Par processus de fabrication, la technologie de montage en surface a représenté 53,64 % du marché des services de fabrication électronique de Taïwan en 2025, et l'emballage avancé et les procédés hybrides progressent à un TCAC de 9,27 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a représenté 33,67 % de la part du marché des services de fabrication électronique de Taïwan en 2025 ; le secteur automobile devrait se développer à un TCAC de 10,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique de Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des gains de conception de terminaux 5G | +1.2% | Mondial, concentré à Taïwan et en Chine | Court terme (≤ 2 ans) |

| Demande croissante d'assemblage avancé de circuits imprimés | +1.8% | Mondial, Taïwan au cœur avec débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales au rapatriement de la production | +1.0% | National taïwanais, premiers gains à Hsinchu, Taichung | Moyen terme (2-4 ans) |

| Généralisation de l'électronique automobile | +2.1% | Mondial, plus fort en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Essor des sous-ensembles de satellites en orbite basse | +0.9% | Mondial, zones de collaboration entre Taïwan et les États-Unis | Long terme (≥ 4 ans) |

| Expansion des modernisations d'usines intelligentes | +0.7% | National taïwanais, sites pilotes à Taoyuan, Tainan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des gains de conception de terminaux 5G

Les prestataires de services de fabrication électronique taïwanais ont remporté des mandats de conception pour près de 180 millions de smartphones 5G en 2025, contre 140 millions l'année précédente, car les marques avaient besoin de fournisseurs capables d'intégrer des modules d'antenne en boîtier à ondes millimétriques et des solutions thermiques à chambre à vapeur dans des profils inférieurs à 7 mm.[1]Foxconn Technology Group, "Présentation aux relations investisseurs 2025," FOXCONN.COM Foxconn et Pegatron ont installé des lignes d'inspection optique automatisée qui associent des tests d'impédance en temps réel à des analyses de défauts, réduisant les cycles de montée en cadence de 12 à 8 semaines et ramenant les taux d'échappement de défauts en dessous de 50 ppm. La transition vers des réseaux cœur 5G autonomes en Amérique du Nord et en Europe stimule également la demande de modules de stations de base à petites cellules, un créneau où les prestataires taïwanais détiennent la propriété intellectuelle d'intégration du frontal radiofréquence. La pression réglementaire de la version 17 du 3GPP et les règles de test en espace libre de la Commission fédérale des communications américaine élèvent le seuil de qualification, excluant les concurrents moins compétents. Bien que la croissance des volumes se modère une fois que la pénétration mondiale de la 5G dépasse 70 %, les prestataires de services de fabrication électronique s'attendent à défendre leurs marges en superposant la validation logicielle et l'analyse des défaillances sur le terrain à chaque plateforme de terminal.

Demande croissante de capacités d'assemblage avancé de circuits imprimés

Les cartes accélératrices d'intelligence artificielle et les modules de mémoire à haute bande passante ont consommé 35 % de la capacité d'assemblage avancé de circuits imprimés de Taïwan en 2025, contre 22 % en 2023, alors que les opérateurs hyperscale se précipitaient pour obtenir des grappes d'entraînement de nouvelle génération. Le fournisseur de substrats Unimicron a signalé des carnets de commandes s'étendant jusqu'à fin 2026 et a relevé les prix des substrats ABF de 18 % en raison du resserrement du nombre de couches qui a fait chuter les rendements en dessous de 80 %.[2]Unimicron Technology Corp., "Rapport annuel 2025," UNIMICRON.COM Les intégrateurs de services de fabrication électronique ont répondu avec des machines de placement gérant des pas de 0,3 mm et une laminographie aux rayons X en temps réel, des services qui commandent des primes de prix de 12 à 15 % par rapport aux lignes de montage en surface standard. Les goulots d'étranglement de capacité se sont déplacés vers l'emballage puce sur tranche sur substrat et l'emballage au niveau de la tranche à sortie libre, incitant à des coentreprises entre les prestataires de services de fabrication électronique et les leaders des services d'assemblage et de test de semi-conducteurs pour sécuriser des créneaux. La conformité aux règles IPC-6012 Classe 3 et AEC-Q100 ajoute désormais huit à douze semaines à l'introduction de nouveaux produits, mais augmente également les coûts de changement de fournisseur, renforçant le pouvoir de fixation des prix de Taïwan.

Incitations gouvernementales au rapatriement de la fabrication haut de gamme

La loi taïwanaise sur la promotion de la fabrication avancée accorde des crédits d'impôt couvrant jusqu'à 25 % des dépenses en capital pour les usines intelligentes, l'emballage avancé et les procédés neutres en carbone, attirant 180 milliards TWD (5,8 milliards USD) d'engagements en 2025.[3]Ministère des Affaires économiques, "Incitations de la loi sur la promotion de la fabrication avancée," MOEA.GOV.TW Les premiers adoptants à Hsinchu et Taichung ont installé des lignes de production cyber-physiques qui réduisent les temps de changement de série de 60 % et diminuent les rebuts de 15 %, renforçant l'avantage de l'île dans les travaux à forte diversité et faible volume. Les incitations accélèrent le déploiement du solaire en toiture, du stockage par batterie et des contrats d'achat d'énergie renouvelable, aidant les prestataires de services de fabrication électronique à compenser la hausse des taxes carbone qui tripleront d'ici 2030. Les lobbies industriels poussent déjà à prolonger le programme au-delà de son terme en 2030 pour s'aligner sur les régimes de subventions américains et européens. En abaissant les taux de rendement après impôt, le dispositif oriente les nouveaux investissements vers Taïwan même si les marques diversifient la production en volume vers l'Asie du Sud-Est.

Généralisation de l'électronique automobile dans la chaîne d'approvisionnement de premier rang de Taïwan

Les expéditions d'unités de contrôle électronique automobiles depuis Taïwan ont augmenté de 28 % en glissement annuel pour atteindre 42 millions en 2025, reflétant les efforts des équipementiers pour se diversifier en s'éloignant des équipementiers de premier rang européens à évolution plus lente. La coentreprise de Foxconn avec Stellantis livrera 2 millions de contrôleurs de domaine zonaux par an d'ici 2028, consolidant jusqu'à 70 unités de contrôle électronique traditionnelles en cinq modules et réduisant la masse de câblage de 30 kg par véhicule. Lite-On et Delta Electronics ont tiré parti de leurs portefeuilles d'électronique de puissance pour remporter des programmes de chargeurs embarqués et d'onduleurs de traction affichant des marges brutes de 18 à 22 %, bien au-dessus des moyennes des appareils grand public. Les règles ISO 26262 ASIL-D et les règles de sécurité des batteries de la Commission économique des Nations Unies pour l'Europe élèvent les barrières à l'entrée, réduisant le champ concurrentiel à moins d'une douzaine de fournisseurs mondiaux. Les longs cycles de qualification immobilisent le fonds de roulement, mais les marges élevées et la visibilité pluriannuelle des volumes justifient le pivot d'investissement vers l'automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Marché du travail intérieur tendu et pressions salariales | -1.3% | National taïwanais, aigu à Hsinchu et Taipei | Court terme (≤ 2 ans) |

| Intensification des coûts de conformité ESG | -0.8% | National taïwanais, débordement vers les opérations mondiales | Moyen terme (2-4 ans) |

| Volatilité de la géopolitique dans le détroit de Taïwan | -1.1% | Taïwan et Chine, impact indirect sur l'approvisionnement mondial | Moyen terme (2-4 ans) |

| Concurrence croissante de l'Asie du Sud-Est | -0.9% | Régional Asie-Pacifique, Vietnam, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Marché du travail intérieur tendu et hausse des pressions salariales

La main-d'œuvre électronique de Taïwan s'est contractée de 3,2 % en 2025, portant le salaire mensuel moyen à 52 000 TWD (1 690 USD) et poussant les taux de postes vacants pour les ingénieurs de procédés au-delà de 8 %. Les grandes entreprises de services de fabrication électronique ont investi environ 15 millions USD en automatisation par 10 000 m² de surface de plancher, mais le retour sur investissement s'étend au-delà de 3 ans, et les marges à court terme se sont comprimées jusqu'à 2 points de pourcentage. Les prestataires plus petits, faute d'économies d'échelle, ont délocalisé des lignes au Vietnam et en Thaïlande, engageant des coûts ponctuels de 8 à 12 millions USD chacun et constatant des taux de défauts en hausse de 20 à 30 % au cours de la première année d'exploitation. L'inflation salariale est la plus aiguë à Hsinchu et Taipei, où les fonderies de semi-conducteurs surenchérissent sur les prestataires de services de fabrication électronique pour les ingénieurs en radiofréquence et en intégrité du signal. Sans redressement démographique, la pénurie de main-d'œuvre pourrait rester un frein structurel tout au long de la décennie.

Volatilité de la géopolitique dans le détroit de Taïwan

Les exercices militaires intermittents dans le détroit de Taïwan en 2025 ont conduit les clients multinationales à plafonner tout site taïwanais unique à 40 % du volume de produits, poussant les commandes excédentaires vers le Vietnam, la Thaïlande et le Mexique, même à un coût unitaire supérieur de 5 à 8 %. Les primes d'assurance contre les risques politiques sur les expéditions taïwanaises ont bondi de 20 %, ajoutant environ 0,12 USD au coût d'assemblage d'un ordinateur portable et réduisant des marges déjà minces. Les prestataires de services de fabrication électronique se sont précipités pour certifier des lignes miroirs à l'étranger, mais ont concédé une partie des travaux de smartphones à fort volume à des concurrents chinois capables de garantir un flux ininterrompu. Les coûts de financement ont également légèrement augmenté à mesure que les prêteurs intégraient l'incertitude géopolitique, allongeant les horizons de retour sur investissement des projets. Bien que les programmes complexes à faible volume restent ancrés à Taïwan, une tension persistante pourrait éroder la part de l'île dans le matériel grand public sensible aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'assemblage de circuits imprimés ancre les revenus tandis que l'assemblage complet progresse

L'assemblage de circuits imprimés a capturé 44,52 % de la part de marché en 2025, soulignant l'écosystème dense du marché des services de fabrication électronique de Taïwan en matière de fabricants de substrats et de fournisseurs d'outils d'inspection de précision. Les services électromécaniques et d'assemblage complet sont en bonne voie pour un TCAC de 9,66 % jusqu'en 2031, les constructeurs automobiles mondiaux externalisant l'assemblage d'unités de contrôle électronique conformes à la norme ISO 26262. Le pouvoir de fixation des prix repose sur l'expertise en perçage de micro-vias, en réseaux à billes de 0,3 mm et en laminographie aux rayons X en temps réel qui préservent les rendements à des nombres de couches élevés.

L'élan de croissance se déplace vers l'intégration de systèmes complets. Les contrôleurs de domaine automobile, les dispositifs médicaux devant passer des audits ISO 13485 et les charges utiles de satellites en orbite basse nécessitent tous la fabrication d'enceintes, le câblage et le criblage sous contraintes environnementales au sein d'une même usine. Les spécialistes taïwanais regroupent ces étapes, réduisant les délais de livraison des clients de 20 % et capturant des marges supérieures de 300 points de base à l'assemblage de cartes nues. À mesure que les modernisations d'usines intelligentes intègrent des jumeaux numériques et des analyses prédictives, les prestataires de services s'attendent à pousser le rendement au premier passage au-dessus de 98 %, renforçant la fidélisation et élargissant la part de portefeuille.

Par modèle commercial : la fabrication sous contrat reste dominante, les modèles hybrides s'accélèrent

La fabrication sous contrat a généré 61,26 % des revenus de 2025, reflétant des programmes à coût majoré bien établis dans les smartphones et les ordinateurs portables. Néanmoins, les engagements hybrides et clé en main croissent de 9,21 % par an car les propriétaires de marques souhaitent que les partenaires assument le risque de conception pour la fabrication et compriment les cycles de développement de 18 mois à moins d'un an. Dans les serveurs d'intelligence artificielle, Quanta détient désormais la conception thermique et d'architecture d'alimentation et concède sous licence des plateformes finies aux fournisseurs de services en nuage, obtenant des marges plus élevées que les travaux traditionnels à coût majoré.

La fabrication à la conception originale reste significative à 28 % des revenus, mais son champ se rétrécit aux ordinateurs portables, tablettes et équipements réseau. Les modèles hybrides dans l'électronique automobile incluent souvent des clauses de partage de valeur qui lient la rémunération des prestataires de services de fabrication électronique aux volumes de production de véhicules, alignant les incitations et améliorant la visibilité des revenus à long terme. Les régimes de propriété intellectuelle aux États-Unis et en Europe déterminent si les prestataires de services de fabrication électronique peuvent faire valoir des droits de conception, façonnant ainsi le levier de négociation. Le marché des services de fabrication électronique de Taïwan continue ainsi de pivoter d'un tampon de capacité vers un partenaire d'innovation, approfondissant son implication stratégique avec les marques mondiales.

Par processus de fabrication : le montage en surface est en tête, l'emballage avancé capture les niveaux premium

La technologie de montage en surface a généré 53,64 % des revenus de procédés en 2025, maintenue par les smartphones et ordinateurs portables qui placent plus de 1 200 pièces par carte à 60 000 composants par heure. La technologie à trous traversants a détenu 18 % car les commandes industrielles et les alimentations électriques nécessitent une robustesse mécanique. L'emballage avancé et les procédés hybrides, cependant, croissent à un TCAC de 9,27 % car les architectures à chiplets exigent des connexions à sortie libre au niveau de la tranche et puce sur tranche sur substrat qui dissipent 400 W tout en maintenant l'intégrité du signal en dessous des seuils de tangente de perte à 56 GHz.

Les intégrateurs de services de fabrication électronique achètent des machines de liaison à micro-billes, des systèmes de désmear au plasma et des lignes de singulation assistées par laser pour internaliser ces étapes. L'investissement déplace la marge en amont et réduit les délais qui s'étiraient auparavant jusqu'à 16 semaines. L'emballage avancé réduit également les coûts de nomenclature en intégrant des composants passifs dans le boîtier, une proposition de valeur attrayante pour les fournisseurs d'accélérateurs d'intelligence artificielle qui s'efforcent d'atteindre des objectifs de puissance et de taille. Par conséquent, la part du montage en surface devrait tomber en dessous de 50 % d'ici 2031 à mesure que l'intégration hétérogène devient courante.

Par utilisateur final : l'électronique grand public domine, l'automobile affiche la croissance la plus rapide

L'électronique grand public a représenté 33,67 % de la part du marché des services de fabrication électronique de Taïwan en 2025, avec les tablettes et les consoles de jeux en tête des pics saisonniers. Les appareils mobiles ont contribué à hauteur de 22 % mais ont cédé des parts aux assembleurs chinois à mesure que les marques réinternalisaient l'assemblage final. Les ordinateurs ont représenté 18 % des revenus, les PC dotés d'intelligence artificielle exigeant de nouvelles solutions thermiques, tandis que les applications industrielles ont représenté 12 % grâce aux passerelles périphériques de l'Internet industriel des objets.

L'automobile devrait croître de 10,39 % par an, la plus rapide parmi les secteurs, portée par les plateformes électriques à batterie et les systèmes avancés d'aide à la conduite qui nécessitent des contrôleurs de domaine et des modules de fusion de capteurs à haute vitesse. Les infrastructures de communication ont capturé 8 % à mesure que les déploiements de réseaux d'accès radio ouverts se développaient. Les dispositifs médicaux représentaient 5 % mais offrent des marges brutes de 20 à 25 % grâce aux obstacles de conformité de la FDA et du règlement sur les dispositifs médicaux. L'éclairage et l'aérospatiale ont contribué au solde, les sous-systèmes satellitaires offrant des prix élevés et des marges brutes de 30 % malgré de faibles volumes unitaires. La diversification souligne le pivot du secteur des services de fabrication électronique de Taïwan du matériel de base vers des domaines réglementés et critiques pour la mission.

Analyse géographique

Le couloir de fabrication électronique de Taïwan s'étend de Hsinchu à Taoyuan jusqu'à Taichung, adjacent aux principales fonderies de semi-conducteurs et usines de substrats. Le cluster a représenté 18 % des revenus mondiaux des services de fabrication électronique en 2025, contre 21 % en 2020, à mesure que les clients diversifiaient leur capacité vers le Vietnam, la Thaïlande et le Mexique. Malgré l'érosion des parts, le marché des services de fabrication électronique de Taïwan bénéficie de la co-localisation avec les fonderies, permettant des cycles rapides de la conception à la production pour les accélérateurs d'intelligence artificielle et les modules à base de chiplets.

La politique gouvernementale cherche à défendre cet avantage. La loi sur la promotion de la fabrication avancée offre des crédits d'impôt de 25 % sur les dépenses en capital pour les usines intelligentes et les procédés neutres en carbone, attirant 5,8 milliards USD d'engagements en 2025. La main-d'œuvre, cependant, se resserre ; la population en âge de travailler devrait diminuer de 1,2 % par an jusqu'en 2030, et les salaires mensuels atteignent déjà en moyenne 1 690 USD, soit le triple des niveaux au Vietnam ou en Thaïlande. Certaines entreprises de services de fabrication électronique de niveau intermédiaire ont répondu en créant des usines satellites dans le Bajío mexicain et dans les provinces de Bac Giang au Vietnam, mais elles continuent de s'appuyer sur Taïwan pour les prototypes d'ingénierie et l'emballage avancé.

Les tensions dans le détroit de Taïwan ajoutent un risque supplémentaire. Les exercices militaires de 2025 ont déclenché des politiques de chaîne d'approvisionnement limitant tout site unique à 40 % du volume total, poussant les commandes d'ordinateurs portables vers des usines indonésiennes et indiennes même à un coût plus élevé. Les primes d'assurance sur les expéditions vers Taïwan ont augmenté de 20 %, réduisant les marges brutes sur les appareils grand public à fort volume. Néanmoins, pour les circuits imprimés à nombre de couches élevé, les substrats ABF et les boîtiers puce sur tranche, les clients préfèrent toujours la capacité taïwanaise car les régions alternatives manquent des outils de précision et de la gestion des rendements pour atteindre des taux de premier passage de 98 %. La bifurcation qui en résulte laisse Taïwan dominant dans les programmes complexes à faible volume tout en concédant les volumes de base aux géographies à moindre coût.

Paysage concurrentiel

Le marché des services de fabrication électronique de Taïwan reste modérément concentré. Foxconn, Pegatron, Wistron, Quanta et Compal contrôlaient environ 65 % des revenus de 2025. Foxconn était en tête avec 180 milliards USD, déployant 10 milliards USD entre 2024 et 2026 pour construire des campus en Inde, au Vietnam et au Mexique qui reproduisent les procédés taïwanais. Pegatron et Wistron pivotent vers les contrôleurs de domaine automobile et les serveurs d'intelligence artificielle où les marges brutes dépassent 15 %. L'accord de serveurs d'intelligence artificielle de 3,2 milliards USD de Quanta avec un fournisseur de services en nuage américain souligne ce changement et ajoutera 12 % à ses revenus d'ici 2027.

Les spécialistes plus petits se taillent des niches. Universal Scientific Industrial et Accton Technology remportent des mandats riches en conception dans les véhicules électriques et les commutateurs à réseau ouvert en proposant des cycles de décision plus rapides et des verrous de propriété intellectuelle plus étroits. Delta Electronics et Lite-On appliquent des portefeuilles d'électronique de puissance aux onduleurs de traction et aux chargeurs embarqués qui doivent franchir les seuils ISO 26262 ASIL-D. L'intensité concurrentielle augmente ; les prix de vente moyens de l'assemblage d'ordinateurs portables ont chuté de 4 % en 2025 à mesure que les acheteurs exploitaient le double approvisionnement. Les acteurs de niveau intermédiaire ont vendu ou fermé des lignes à faible marge. Wistron a cédé son activité d'ordinateurs portables en fabrication à la conception originale pour 585 millions USD afin de financer des paris sur l'automobile et les satellites.

Les tendances technologiques favorisent les entrants agiles. Les jumeaux numériques, les analyses prédictives et les tailles de lots de 100 unités érodent les avantages d'échelle traditionnels. Par ailleurs, les contrats liés à la durabilité garantissant une production neutre en carbone peuvent capter une prime de 3 à 5 % auprès des clients européens soumis aux lois sur la responsabilité élargie des producteurs. Ces changements impliquent une fragmentation continue dans les niveaux de base et une rivalité accrue pour les segments à marges élevées.

Leaders du secteur des services de fabrication électronique de Taïwan

Foxconn Technology Group

Pegatron Corporation

Wistron Corporation

Quanta Computer Inc.

Compal Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ASE Technology Holding Co., Ltd. a achevé une usine d'emballage avancé de 45 milliards TWD (1,46 milliard USD) à Kaohsiung dédiée aux lignes puce sur tranche sur substrat et à sortie libre au niveau de la tranche avec une capacité mensuelle de 50 000 tranches.

- Novembre 2025 : Foxconn et Stellantis ont formé une coentreprise pour produire 2 millions de contrôleurs de domaine zonaux par an d'ici 2028.

- Octobre 2025 : Pegatron a investi 28 milliards TWD (910 millions USD) pour agrandir son campus de Batam, en Indonésie, dédié à l'assemblage de smartphones et de tablettes.

- Septembre 2025 : Quanta a signé un accord d'approvisionnement en serveurs d'intelligence artificielle de 3,2 milliards USD sur trois ans avec un fournisseur de services en nuage de premier plan.

Périmètre du rapport sur le marché des services de fabrication électronique de Taïwan

Le rapport sur le marché des services de fabrication électronique de Taïwan est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides, clé en main et autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), emballage avancé et procédés hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs, industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique et assemblage complet | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides, clé en main et autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Emballage avancé et procédés hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC de bureau et ordinateurs portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique et assemblage complet | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides, clé en main et autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Emballage avancé et procédés hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC de bureau et ordinateurs portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de fabrication électronique de Taïwan ?

La taille du marché des services de fabrication électronique de Taïwan est de 55,58 milliards USD en 2026 et devrait croître pour atteindre 84,13 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la composition des services de fabrication électronique de Taïwan ?

Les services électromécaniques et d'assemblage complet connaissent la croissance la plus rapide, avec un TCAC de 9,66 % jusqu'en 2031.

Quelle est l'importance de l'électronique automobile pour les prestataires de services de fabrication électronique taïwanais ?

L'électronique automobile devrait se développer à un TCAC de 10,39 %, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide et un axe de diversification clé.

Pourquoi les capacités d'emballage avancé sont-elles essentielles pour les prestataires de services de fabrication électronique de Taïwan ?

Les architectures à chiplets et les accélérateurs d'intelligence artificielle nécessitent des procédés à sortie libre et puce sur tranche qui offrent des marges plus élevées et renforcent l'avantage concurrentiel de Taïwan dans les assemblages complexes.

Comment les pénuries de main-d'œuvre affectent-elles les prestataires de services de fabrication électronique de Taïwan ?

La réduction de la main-d'œuvre a porté les salaires mensuels moyens à 1 690 USD, comprimant les marges et accélérant l'automatisation et l'expansion à l'étranger.

Quels facteurs géopolitiques influencent les stratégies d'approvisionnement des clients ?

Les tensions dans le détroit de Taïwan ont conduit de nombreuses marques à plafonner l'exposition à un site taïwanais à 40 % du volume, incitant à des constructions de capacités parallèles au Vietnam, en Thaïlande et au Mexique malgré des coûts plus élevés.

Dernière mise à jour de la page le: