Taille et part du marché des services de fabrication électronique en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

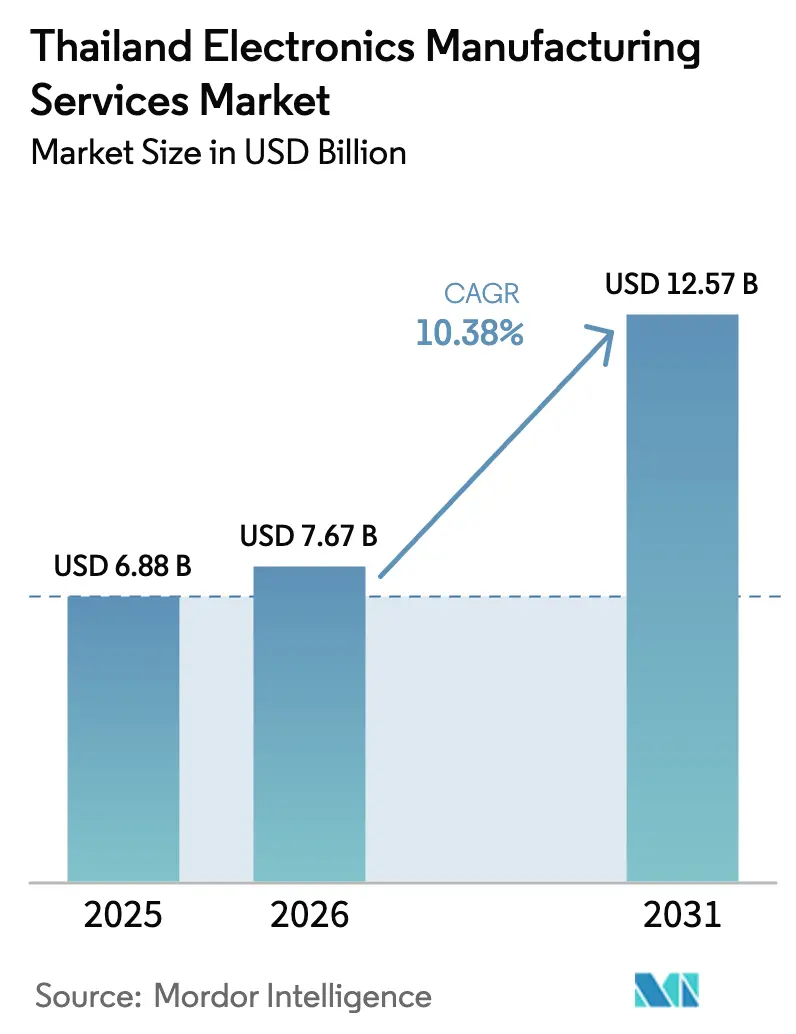

| Taille du marché de l'année de base (2025) | 6.88 Milliards de dollars |

| Taille du Marché (2026) | 7.67 Milliards de dollars |

| Taille du Marché (2031) | 12.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Thaïlande par Mordor Intelligence

La taille du marché des services de fabrication électronique en Thaïlande est estimée à 7,67 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,88 milliards USD, avec des projections indiquant 12,57 milliards USD, croissant à un TCAC de 10,38 % sur la période 2026-2031. Les investissements accélérés dans l'électronique pour véhicules électriques, l'assemblage de modules 5G et les dispositifs médicaux orientent le marché des services de fabrication électronique en Thaïlande vers des activités à plus haute valeur ajoutée. Les flux continus de capitaux étrangers et nationaux, les exonérations fiscales préférentielles et la proximité des chaînes d'approvisionnement établies dans les secteurs automobile et médical soutiennent la dynamique malgré les pressions régionales sur les coûts de main-d'œuvre et d'énergie. L'intensification de la relocalisation des commandes depuis la Chine continentale, conjuguée à une offre mondiale de composants tendue, incite les clients à privilégier les prestataires combinant des capacités de processus sophistiquées et un approvisionnement agile. La concurrence reste fragmentée mais technologiquement inégale, permettant aux entreprises maîtrisant l'encapsulation avancée, le système en boîtier et l'optique co-encapsulée de décrocher des programmes à long terme.

Principaux enseignements du rapport

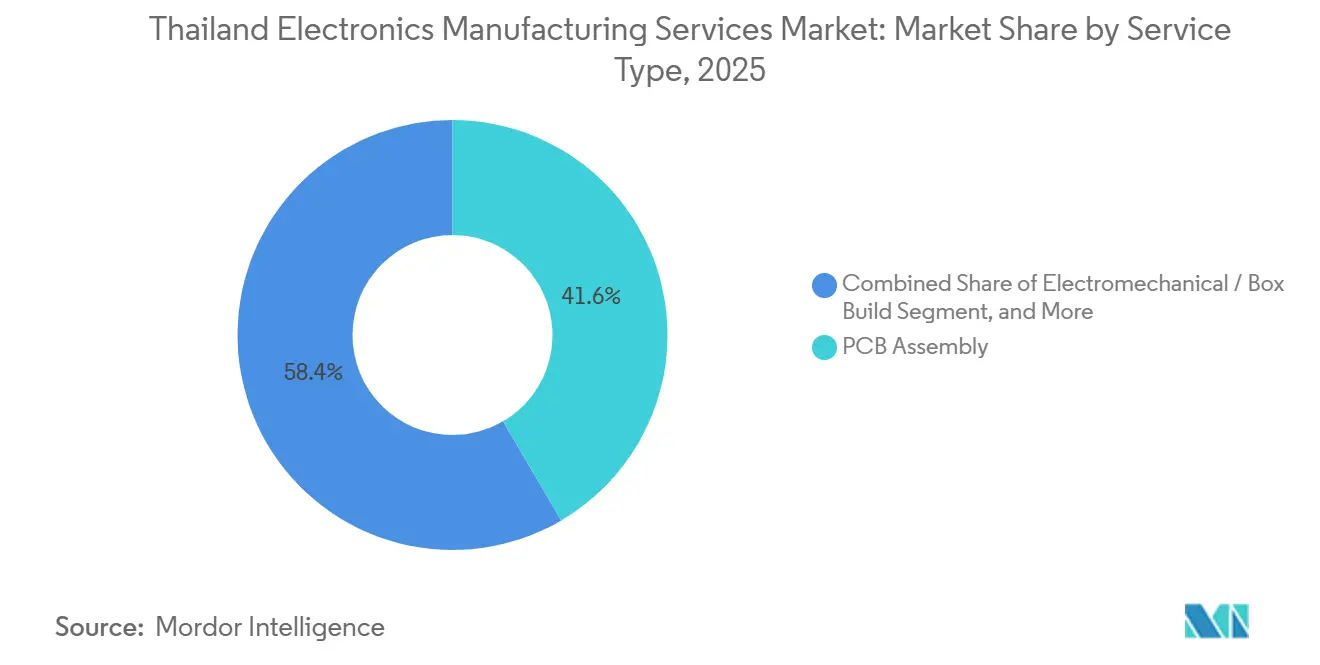

- Par type de service, l'assemblage de circuits imprimés a représenté 41,57 % de la part du marché des services de fabrication électronique en Thaïlande en 2025 ; les services électromécaniques et d'assemblage complet sont prévus pour se développer à un TCAC de 11,41 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 63,48 % de la taille du marché des services de fabrication électronique en Thaïlande en 2025, tandis que les structures hybrides et clés en main progressent à un TCAC de 10,93 % jusqu'en 2031.

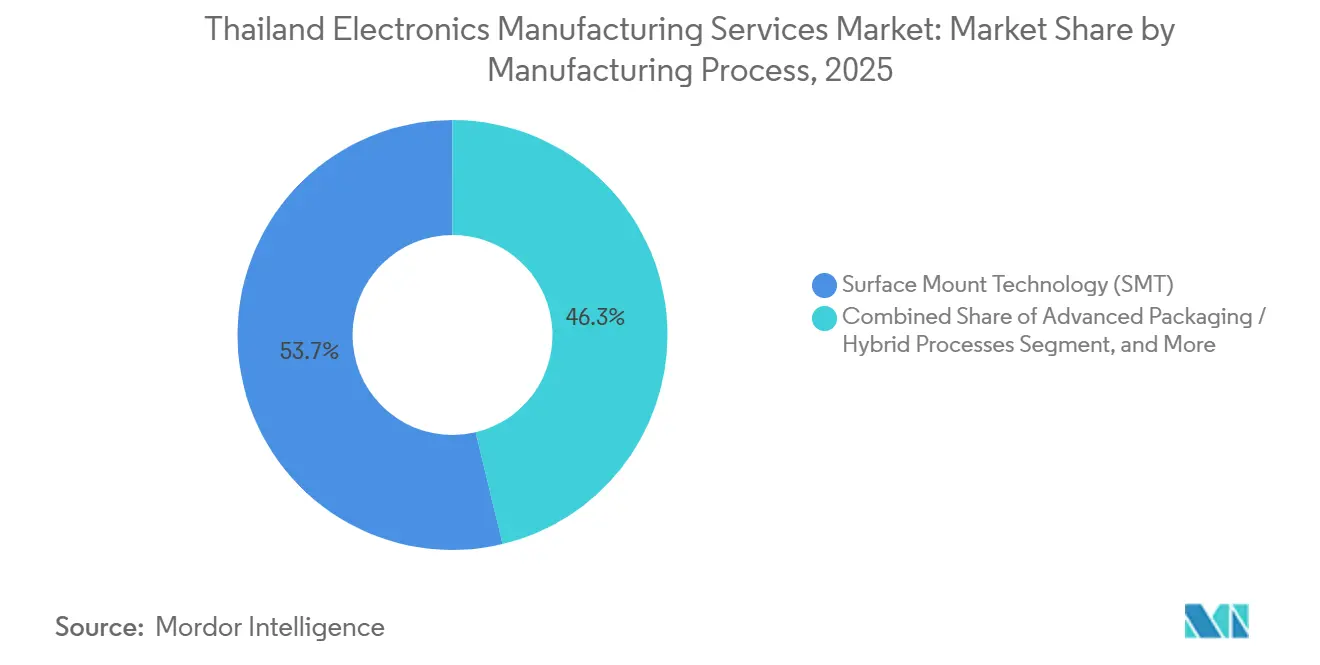

- Par processus de fabrication, la technologie de montage en surface a représenté 53,73 % du marché des services de fabrication électronique en Thaïlande en 2025, et l'encapsulation avancée devrait croître à un TCAC de 11,07 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public détenait une part de 36,89 % en 2025, et les applications automobiles devraient enregistrer un TCAC de 12,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la chaîne d'approvisionnement des véhicules électriques en Thaïlande | +1.8% | National, concentré dans le Couloir économique de l'Est | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la fabrication à haute valeur ajoutée | +1.5% | National, avec des retombées sur les chaînes d'approvisionnement de l'ASEAN | Court terme (≤ 2 ans) |

| Relocalisation des commandes des équipementiers chinois après les tensions commerciales | +1.3% | Mondial, bénéficiant à la Thaïlande et au Viêt Nam | Court terme (≤ 2 ans) |

| Demande croissante d'encapsulation avancée dans les modules 5G | +1.2% | Mondial, la Thaïlande servant l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des exportations d'électronique médicale depuis la Thaïlande | +0.9% | Mondial, ciblant l'Amérique du Nord, l'UE et le Japon | Long terme (≥ 4 ans) |

| Exigences croissantes en matière de contenu local dans l'électronique automobile | +0.8% | National, avec une influence réglementaire des douanes thaïlandaises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la chaîne d'approvisionnement des véhicules électriques en Thaïlande

Les systèmes de gestion de batterie, les onduleurs de traction et les chargeurs embarqués constituent désormais l'ancrage des attributions de programmes à haute valeur ajoutée sur le marché des services de fabrication électronique en Thaïlande. BYD a démarré la production en série dans son usine de Rayong en juillet 2024, avec un objectif annuel de 150 000 véhicules, créant une demande induite pour des assemblages de circuits imprimés et des modules de puissance d'approvisionnement local. Une coentreprise entre Foxconn Technology Group et PTT cible des plateformes de véhicules électriques modulaires et de l'électronique de puissance, soutenue par un investissement initial de 10,5 milliards THB qui entrera en production pilote en 2026.[1]PTT Public Company, "Annonce de la coentreprise Foxconn-PTT," ptt.co.th La politique EV 3.5 du Conseil des investissements oblige les constructeurs automobiles bénéficiant d'incitations fiscales à assembler des blocs de batteries localement à partir de 2026, ancrant la demande en électronique automobile de qualité thaïlandaise. Les prestataires locaux se mettent par conséquent à niveau selon les normes IATF 16949 et AEC-Q100 pour obtenir des créneaux de qualification. Ces forces combinées augmentent la valeur du contenu par véhicule et maintiennent la production en Thaïlande plutôt qu'en Chine ou en Corée du Sud.

Incitations gouvernementales à la fabrication à haute valeur ajoutée

Les niveaux élargis A1+ et A1 accordent des exonérations d'impôt sur les sociétés de huit ans, des importations de machines en franchise de droits et des remises de 50 % sur les tarifs d'électricité, réduisant directement la base de coûts des nouveaux projets d'électronique avancée.[2]Conseil des investissements de Thaïlande, "Calendrier des incitations A1+," boi.go.th Le dispositif FastPass accélère les approbations pour les projets dépassant 1 milliard THB en 30 jours ; seize expansions dans l'électronique ont franchi cette étape d'ici décembre 2025, signalant une efficacité politique. Les coentreprises avec au moins 30 % de participation thaïlandaise bénéficient de 2 années supplémentaires d'exonération fiscale, une incitation pour les initiatives en carbure de silicium et en nitrure de gallium. Ces mesures compensent la prime salariale de la Thaïlande par rapport au Viêt Nam et à l'Indonésie, permettant aux entreprises d'investir dans la technologie de montage en surface à pas fin, le collage par retournement de puce et les lignes de système en boîtier. Le cadre d'incitations prévisible rassure les équipementiers mondiaux de premier rang quant à la compétitivité du coût total de possession à long terme.

Relocalisation des commandes des équipementiers chinois après les tensions commerciales

Les droits de douane américains de 25 à 100 % sur l'électronique chinoise ont accéléré les transferts de commandes en 2024-2025, incitant les équipementiers à réorienter l'assemblage final vers le marché des services de fabrication électronique en Thaïlande. Les accords de libre-échange de la Thaïlande avec le Japon, l'Australie et l'Union européenne permettent l'entrée en franchise de droits de nombreux produits finis.[3]Département des douanes thaïlandaises, "Manuel tarifaire des accords de libre-échange," customs.go.th Des fabricants de circuits imprimés chinois tels que Compeq ont commencé la production dans de nouvelles usines thaïlandaises d'une valeur supérieure à 10 milliards THB, passant du premier coup de pioche à la production en volume en 18 mois. Des marques d'électroménager, dont Haier, ont approuvé des investissements de plusieurs dizaines de milliards de bahts explicitement pour neutraliser l'exposition aux droits de douane. Cet afflux diversifie la base de clients de la Thaïlande et élargit les volumes de services au-delà des appareils grand public traditionnels vers les appareils électroménagers, les commandes industrielles et les appareils intelligents.

Demande croissante d'encapsulation avancée dans les modules 5G

Les radios 5G miniaturisées nécessitent des boîtiers à niveau de tranche à sortie éventail et des composants passifs intégrés, stimulant un passage de la technologie de montage en surface traditionnelle vers des processus hybrides semi-conducteur-carte. L'usine de traitement final d'Infineon à Samut Prakan, opérationnelle en 2026, effectuera le bossage de tranche, le nettoyage au plasma et le surmoulage pour les microcontrôleurs automobiles et les composants discrets de puissance 5G. Hana Microelectronics s'est associée à PTT Digital Solutions pour construire une ligne de tranches de carbure de silicium d'une valeur de 11,5 milliards THB, avec les premières tranches prévues pour 2027. Fabrinet développe l'optique co-encapsulée pour les émetteurs-récepteurs 800 Gbps et 1,6 Tbps, fusionnant des puces photoniques avec des circuits intégrés spécifiques à l'application sur des substrats communs. Ces investissements augmentent l'intensité capitalistique tout en débloquant des marges plus élevées, positionnant la Thaïlande comme un pôle régional pour l'intégration hétérogène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée dans l'assemblage électronique de précision | -0.7% | National, aiguë dans le Couloir économique de l'Est | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en composants semi-conducteurs | -0.5% | Mondial, affectant les segments automobile et industriel | Moyen terme (2 à 4 ans) |

| Hausse des coûts de l'électricité impactant les marges des usines | -0.4% | National, avec des variations régionales selon le fournisseur d'électricité | Court terme (≤ 2 ans) |

| Concurrence des pays voisins à moindre coût | -0.6% | ASEAN, principalement le Viêt Nam et l'Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée dans l'assemblage électronique de précision

Le Conseil national du développement économique et social a estimé un déficit de 400 000 travailleurs dans les secteurs de l'électronique et de l'automobile en 2024, avec un âge médian des employés de 40 ans. Les promotions annuelles de 180 000 techniciens sont insuffisantes pour couvrir les besoins de remplacement, tandis que le salaire minimum a été porté à 400 THB par jour en 2025, resserrant les structures de coûts de main-d'œuvre. Les prestataires répondent en accélérant l'automatisation des usines : des robots collaboratifs peuplent désormais les cellules d'insertion, d'inspection optique et d'emballage, réduisant les effectifs directs mais augmentant les budgets d'investissement. Les programmes gouvernementaux de requalification ciblent 50 000 travailleurs sur trois ans, mais les bénéfices tangibles se matérialiseront après 2027. Dans l'intervalle, les capacités sous-utilisées et les primes d'heures supplémentaires menacent les marges, en particulier pour les lignes de production d'appareils grand public à forte intensité de main-d'œuvre.

Volatilité de l'approvisionnement en composants semi-conducteurs

Les délais de livraison pour les microcontrôleurs de qualité automobile et les circuits intégrés de gestion de l'alimentation restent prolongés à 16-52 semaines, obligeant les fabricants sous contrat thaïlandais à maintenir des stocks tampons supérieurs à la normale. La capacité des procédés à 40 nm et 65 nm est en retard par rapport à la demande malgré les expansions des fonderies à 5 nm et en dessous. Les acteurs du marché des services de fabrication électronique en Thaïlande répondent par des accords de consignation par lesquels les clients possèdent les composants à long délai, réduisant la pression sur le fonds de roulement. Certaines entreprises se co-localisent désormais avec des centres de distribution à l'intérieur des zones industrielles pour raccourcir les cycles de réapprovisionnement. Bien qu'une atténuation partielle soit réalisable, les changements d'allocation imprévisibles continuent de perturber le respect des délais, en particulier dans les programmes industriels et médicaux à haute diversité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'assemblage de circuits imprimés reste le cœur de métier tandis que l'assemblage complet prend de l'élan

L'assemblage de circuits imprimés a représenté 41,57 % de la part du marché des services de fabrication électronique en Thaïlande en 2025, couvrant les smartphones, l'automatisation industrielle et les équipements réseau. Les travaux électromécaniques et d'assemblage complet devraient se développer à un TCAC de 11,41 % jusqu'en 2031, augmentant leur part du marché des services de fabrication électronique en Thaïlande à mesure que les clients demandent des boîtiers entièrement testés plutôt que des cartes nues. Jabil et Inno ont déjà posé la première pierre d'une usine de boîtiers de 15 000 mètres carrés pour intégrer des lignes de tôlerie, d'interface thermique et de test final. Les laboratoires de prototypage rapide exploités par Team Precision Public Company Limited compriment les cycles de validation de conception de deux semaines à une, réduisant le délai de mise sur le marché pour les fabricants de capteurs industriels.

L'adoption de l'assemblage complet repose sur les blocs de batteries automobiles, le stockage d'énergie domestique et les modules d'appareils intelligents qui intègrent des composants mécaniques, thermiques et électroniques. Les prestataires investissent dans des outils de couple automatisés, des cabines de revêtement conforme et des chambres de contrainte environnementale pour satisfaire les objectifs de fiabilité. Les taux d'attachement des services d'ingénierie augmentent à mesure que la conception pour la fabricabilité, l'analyse des vibrations et la certification réglementaire sont migrées vers des partenaires sous contrat. Les services logistiques, du courtage mondial de composants à la livraison directe en magasin, sont regroupés dans des accords de services maîtres, approfondissant la fidélisation des fournisseurs et ancrant des flux de revenus à long terme pour le marché des services de fabrication électronique en Thaïlande.

Par modèle commercial : la fabrication sous contrat domine tandis que les engagements hybrides s'accélèrent

La fabrication sous contrat a représenté 63,48 % du chiffre d'affaires en 2025, confirmant la préférence des équipementiers pour l'externalisation de l'assemblage à forte intensité capitalistique tout en conservant la propriété intellectuelle du produit. Les partenariats hybrides et clés en main devraient croître à 10,93 % jusqu'en 2031, les clients des secteurs automobile et médical exigeant le co-développement, l'orchestration de la chaîne d'approvisionnement et la logistique après-vente sous un même toit. SVI Public Company Limited illustre ce modèle en gérant des usines synchronisées en Thaïlande, aux États-Unis et en Chine pour offrir une fabrication à la commande régionale avec un contrôle de conception centralisé.

La fabrication à la conception originale reste limitée, concentrée dans l'éclairage intelligent et les périphériques grand public, où les conceptions de référence peuvent être concédées sous licence avec une exposition minimale à la responsabilité. Les arrangements hybrides gagnent en faveur lorsque des changements réglementaires ou commerciaux rapides nécessitent des empreintes d'approvisionnement flexibles. Les coentreprises comme la ligne de carbure de silicium Hana-PTT partagent le risque de processus et la charge en capital, alignant les intérêts sur les nœuds de la chaîne de valeur. En conséquence, le financement des stocks, la collaboration sur les prévisions de demande et les simulations de jumeau numérique deviennent des caractéristiques courantes des contrats à haute valeur ajoutée sur le marché des services de fabrication électronique en Thaïlande.

Par processus de fabrication : la technologie de montage en surface est en tête, l'encapsulation avancée progresse

La technologie de montage en surface a conservé 53,73 % de la part des revenus en 2025, soutenant l'essentiel de l'assemblage grand public et industriel. L'encapsulation avancée et les processus hybrides sont en voie de croître à un TCAC de 11,07 % jusqu'en 2031, portés par la demande de modules radar, de fronts d'extrémité radiofréquence 5G et de dispositifs portables à intelligence artificielle en périphérie. L'usine d'Infineon à Samut Prakan illustre le bossage de tranche, la fixation de puce et le surmoulage dans une salle blanche unique, raccourcissant les chaînes d'approvisionnement qui s'étendaient auparavant jusqu'en Malaisie. Les incitations du Conseil des investissements récompensent spécifiquement le placement à pas inférieur à 0,4 mm et les lignes de système en boîtier avec des exonérations fiscales plus longues, orientant les nouveaux capitaux vers les processus à haute densité.

L'assemblage à trous traversants persiste dans les commandes industrielles robustes et la conversion de puissance, mais continue de céder du terrain à mesure que les équipementiers reconçoivent les cartes pour la compatibilité avec le brasage par refusion. Les prestataires combinent désormais des microvias percés au laser, des composants passifs intégrés et des inserts en cuivre pour gérer les charges thermiques dans l'électronique de puissance automobile. Les émetteurs-récepteurs à optique co-encapsulée assemblés par Fabrinet illustrent la convergence du traitement final des semi-conducteurs et de l'assemblage de cartes, une tendance qui élève les barrières techniques et renforce l'avantage concurrentiel de la Thaïlande dans les assemblages complexes.

Par utilisateur final : l'électronique grand public est le plus grand segment, l'automobile est le plus rapide

L'électronique grand public a représenté 36,89 % de la demande en 2025, incluant les smartphones, les tablettes, les dispositifs portables et les appareils intelligents. L'électronique automobile devrait afficher un TCAC de 12,17 % jusqu'en 2031, alimenté par la croissance du contenu des véhicules électriques et les mandats de contenu local. L'automatisation industrielle reste un contributeur stable à mesure que les usines numérisent leurs opérations, tirant parti des pôles de machines thaïlandais pour le sous-assemblage mécanique et électronique co-localisé.

L'infrastructure de communication, notamment les stations de base 5G et le transport optique, commande des marges brutes élevées en raison de tolérances de performance strictes. L'électronique médicale bénéficie d'une certification ISO 13485 dense et d'un approvisionnement de proximité auprès des équipementiers japonais, tandis que la transition de l'éclairage vers les pilotes de diodes électroluminescentes intelligentes élève le contenu sans fil intégré. La politique gouvernementale ciblant 30 % d'innovation nationale dans les dispositifs médicaux d'ici 2027 crée un potentiel de hausse pour les services de conception. Collectivement, ces évolutions diversifient les sources de revenus et amortissent la cyclicité sur le marché des services de fabrication électronique en Thaïlande.

Analyse géographique

Le Couloir économique de l'Est représente plus de 70 % du marché des services de fabrication électronique en Thaïlande car il abrite des zones industrielles, des ports en eaux profondes et des pôles logistiques connexes. Chonburi, Rayong et Samut Prakan accueillent des campus multi-bâtiments pour des prestataires mondiaux tels que Jabil, Flex et Sanmina. Les nouvelles installations d'encapsulation avancée d'Infineon et de Compeq ajoutent une masse critique à Samut Prakan, approfondissant les capacités de traitement final des semi-conducteurs. Les provinces frontalières comme Sa Kaeo attirent des usines satellites qui effectuent l'emboutissage de métal et le moulage par injection à moins d'une journée de camion des sites d'assemblage, renforçant l'approvisionnement localisé.

Le nord de la Thaïlande, principalement Lamphun et Chiang Mai, se spécialise dans l'optoélectronique et les modules à haute fiabilité. Hana Microelectronics et Stars Microelectronics (Thailand) Public Company Limited déploient des salles blanches de classe 100 pour l'assemblage de capteurs d'image et de dispositifs médicaux, tirant parti du vivier de talents en ingénierie des universités de la région et d'une concurrence pour la main-d'œuvre moindre par rapport à Bangkok. La connectivité logistique repose sur le fret aérien depuis l'aéroport international de Chiang Mai, qui augmente sa capacité de fret à 200 000 tonnes par an d'ici 2027, garantissant que les expéditions urgentes atteignent rapidement le Japon et les États-Unis.

Les régions occidentales et méridionales représentent une part modeste, se concentrant sur des applications industrielles et d'éclairage de niche. La proximité de la Malaisie favorise l'approvisionnement transfrontalier en composants passifs et en faisceaux de câbles. Les efforts gouvernementaux pour développer le Couloir économique du Sud pourraient débloquer de nouveaux sites côtiers avec accès aux voies maritimes de la mer d'Andaman, mais le développement des infrastructures en est encore à ses débuts. Dans l'ensemble, la dispersion géographique équilibre les risques et offre aux clients des options pour répartir la production entre les plaines inondables et les zones sismiques, renforçant la résilience sur le marché des services de fabrication électronique en Thaïlande.

Paysage concurrentiel

La concurrence est modérée avec des niveaux technologiques clairement définis. Les poids lourds mondiaux Jabil, Flex, Celestica et Sanmina tirent parti de leurs achats à grande échelle et de leurs systèmes d'exécution de fabrication mondiaux, attirant des comptes automobiles et industriels qui valorisent la redondance multi-sites. Les entreprises cotées en Thaïlande Hana Microelectronics, SVI Public Company Limited et Cal-Comp Electronics (Thailand) Public Company Limited remportent des programmes nécessitant une flexibilité en petits lots, un prototypage rapide et une collaboration en ingénierie. Fabrinet domine les émetteurs-récepteurs optiques à haute vitesse, générant plus de 2,5 milliards USD de chiffre d'affaires pour l'exercice 2024 depuis ses seules usines thaïlandaises.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la diversification géographique. Hana et PTT co-investissent dans la fabrication de tranches de carbure de silicium, ciblant les dispositifs à large bande interdite pour les onduleurs de véhicules électriques et les stations de base 5G. SVI Public Company Limited a ouvert des usines au Texas et à Suzhou pour compléter la capacité thaïlandaise et atténuer le risque de concentration dans un seul pays. Delta Electronics (Thailand) Public Company Limited se développe dans l'encapsulation de modules de puissance, visant à capter la demande croissante de convertisseurs de charge rapide en courant continu. Les fournisseurs d'équipements d'automatisation Yamaha Robotics et Juki intègrent des robots collaboratifs dans les lignes des clients, réduisant l'intensité de main-d'œuvre jusqu'à 20 % par unité expédiée. Le programme FastPass du Conseil des investissements raccourcit les cycles d'approbation pour les expansions supérieures à 1 milliard THB, favorisant indirectement les acteurs établis disposant de bilans solides et d'antécédents de conformité.

Les segments à potentiel inexploité comprennent les sous-assemblages de dispositifs médicaux et les modules industriels robustes pour le pétrole et le gaz. Les obstacles à la qualification réglementaire et environnementale découragent les entrants plus petits, permettant aux spécialistes de réaliser des marges opérationnelles à deux chiffres. Les prestataires combinant la certification ISO 13485, les logiciels de traçabilité et les chambres de test à température étendue commandent des primes de prix. À mesure que l'automatisation se répand, l'écart entre les leaders technologiques et les retardataires se creuse, préparant le terrain pour des vagues de consolidation sur le marché des services de fabrication électronique en Thaïlande.

Leaders du secteur des services de fabrication électronique en Thaïlande

Cal-Comp Electronics (Thailand) Public Company Limited

Hana Microelectronics Public Company Limited

SVI Public Company Limited

Stars Microelectronics (Thailand) Public Company Limited

Delta Electronics (Thailand) Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Infineon a commencé la construction d'une installation de traitement final de microcontrôleurs automobiles et de composants discrets de puissance à Samut Prakan, avec un démarrage prévu début 2026.

- Décembre 2025 : Le Conseil des investissements a approuvé 16 projets électroniques dans le cadre du programme FastPass, débloquant plus de 20 milliards THB de nouveaux engagements de capital.

- Décembre 2025 : Identiv a achevé le transfert de la production de transpondeurs RFID vers son usine de Bangkok, augmentant la capacité annuelle de 30 millions d'unités.

- Novembre 2025 : Jabil et Inno ont posé la première pierre d'une installation de boîtiers de stockage d'énergie par batterie de 15 000 mètres carrés à Rayong, ciblant une production en volume au premier trimestre 2027.

Périmètre du rapport sur le marché des services de fabrication électronique en Thaïlande

Le rapport sur le marché des services de fabrication électronique en Thaïlande est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), encapsulation avancée / processus hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs (PC/de bureau/portables), industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / assemblage complet | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Encapsulation avancée / processus hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC/de bureau/portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / assemblage complet | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Encapsulation avancée / processus hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC/de bureau/portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de fabrication électronique en Thaïlande en 2031 ?

Le marché devrait atteindre 12,57 milliards USD d'ici 2031, reflétant un TCAC de 10,38 %.

Quel segment connaîtra la croissance la plus rapide au sein des services de fabrication électronique thaïlandais au cours des cinq prochaines années ?

L'électronique automobile devrait afficher un TCAC de 12,17 % jusqu'en 2031, dépassant tous les autres segments d'utilisateurs finaux.

Quelle est l'importance de l'encapsulation avancée dans le paysage des services de fabrication électronique en Thaïlande ?

L'encapsulation avancée et les processus hybrides devraient se développer à 11,07 % par an, portés par les modules 5G et les assemblages radar automobiles.

Quelles incitations gouvernementales soutiennent les projets d'électronique à haute valeur ajoutée ?

Les niveaux A1+ et A1 offrent des exonérations fiscales de huit ans, des importations de machines en franchise de droits et de l'électricité à tarif réduit, tandis que le dispositif FastPass accélère les approbations de projets.

Pourquoi les équipementiers relocalisent-ils leurs commandes de Chine vers la Thaïlande ?

L'exposition aux droits de douane américains et les nombreux accords de libre-échange de la Thaïlande incitent les expéditeurs à transférer l'assemblage à haute diversité et haute valeur ajoutée vers les usines thaïlandaises.

Dernière mise à jour de la page le: