Taille et part du marché des services de fabrication électronique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

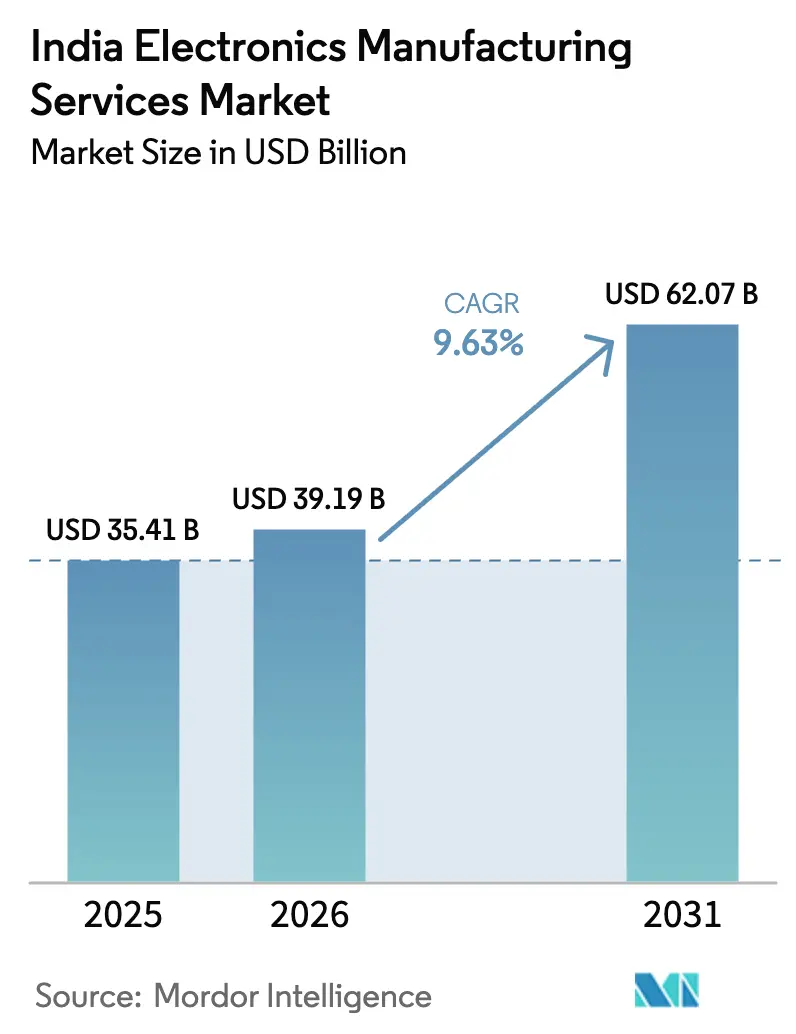

| Taille du marché de l'année de base (2025) | 35.41 Milliards de dollars |

| Taille du Marché (2026) | 39.19 Milliards de dollars |

| Taille du Marché (2031) | 62.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Inde par Mordor Intelligence

La taille du marché des services de fabrication électronique en Inde était évaluée à 35,41 milliards USD en 2025 et devrait croître de 39,19 milliards USD en 2026 pour atteindre 62,07 milliards USD d'ici 2031, à un TCAC de 9,63 % durant la période de prévision (2026-2031). Cette dynamique reflète le rééquilibrage mondial des chaînes d'approvisionnement qui déplace les activités d'assemblage et de test de la Chine côtière vers l'Inde, où les subventions de l'Incitation liée à la production (PLI) 2.0 et les programmes ciblés sur les composants réduisent la facture d'importation du pays pour les cartes de circuits imprimés (PCB), les modules de caméra et les composants passifs. L'intégration étroite entre les incitations au niveau des États et les investissements en sites vierges de Foxconn, Tata Electronics et Dixon Technologies a établi le Tamil Nadu, le Karnataka et l'Uttar Pradesh comme des pôles clés, tandis que des corridors émergents en Andhra Pradesh et au Madhya Pradesh absorbent des capacités pour les cartes multicouches et les stratifiés cuivrés. Des cycles rapides de validation de conception dans les smartphones, les systèmes de gestion de batteries pour véhicules électriques et les infrastructures 5G encouragent les fabricants d'équipements d'origine (OEM) à aller au-delà des commandes de fabrication à la conception pour s'orienter vers des engagements clés en main qui regroupent l'intégration de micrologiciels, les tests réglementaires et la logistique après-vente. Dans le même temps, la pression sur les marges persiste, car les concurrents chinois utilisent leurs capacités inactives pour proposer des offres inférieures sur les appels d'offres à l'exportation, comprimant les marges brutes des entreprises indiennes de services de fabrication électronique de 150 à 200 points de base depuis 2024.

Principaux enseignements du rapport

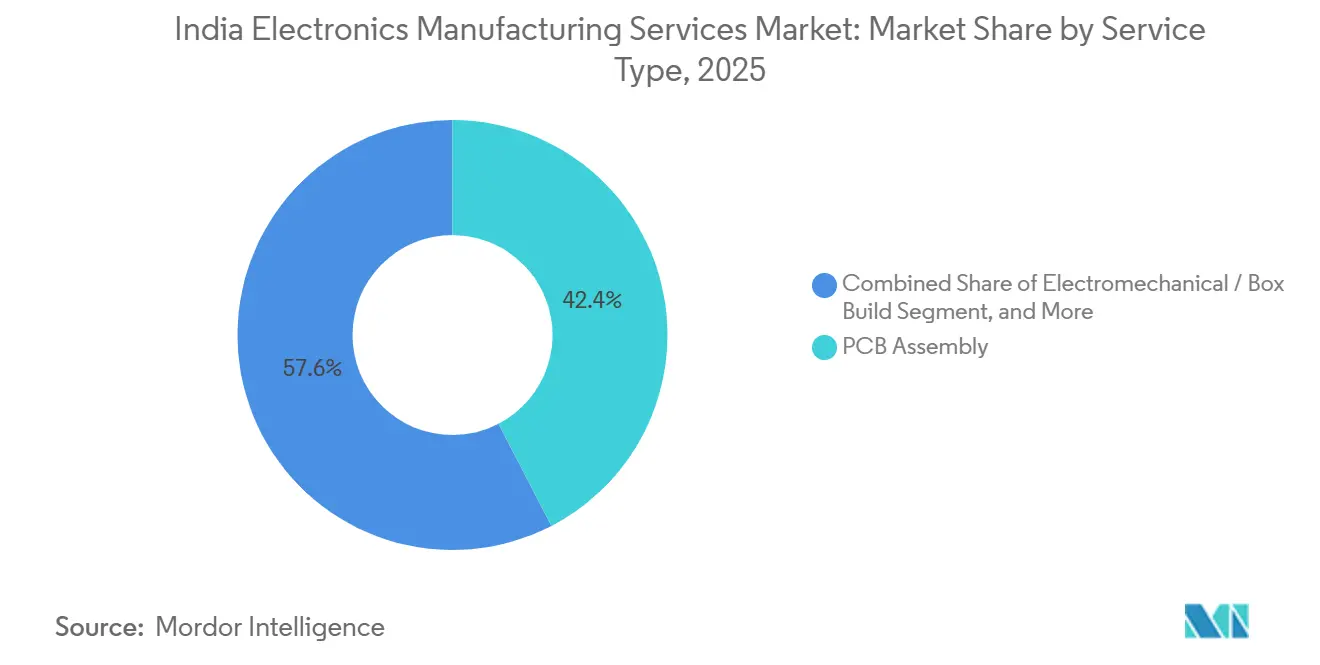

- Par type de service, l'assemblage de PCB a représenté 42,39 % de la part du marché des services de fabrication électronique en Inde en 2025, tandis que l'assemblage électromécanique et en boîtier complet progresse à un TCAC de 10,61 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat représentait 61,73 % du marché des services de fabrication électronique en Inde en 2025, tandis que les modèles hybrides et clés en main croissent à un TCAC de 10,22 % jusqu'en 2031.

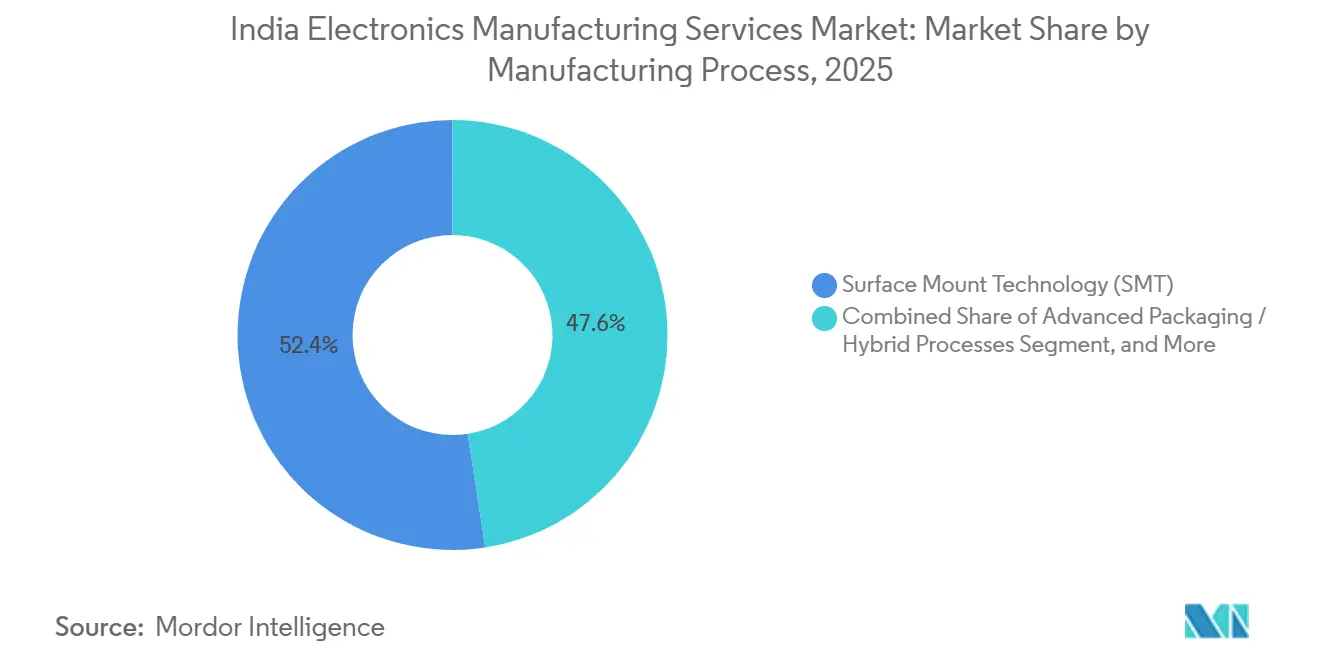

- Par processus de fabrication, la technologie de montage en surface représentait 52,44 % du marché des services de fabrication électronique en Inde en 2025 ; les processus d'emballage avancé et hybrides devraient se développer à un TCAC de 10,28 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public détenait 38,79 % du marché des services de fabrication électronique en Inde en 2025, tandis que le segment automobile devrait afficher le TCAC le plus rapide de 11,46 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre du PLI 2.0 et des programmes sur les composants | +2.8% | National, avec concentration au Tamil Nadu, en Andhra Pradesh, au Karnataka et au Gujarat | Moyen terme (2 à 4 ans) |

| Déplacement de l'externalisation Chine-Plus-Un vers l'Inde | +2.1% | Mondial, avec un impact principal dans le nord de l'Inde (Uttar Pradesh, Haryana) et le sud de l'Inde (Tamil Nadu, Karnataka) | Court terme (≤ 2 ans) |

| Intégration verticale dans la fabrication de composants renforçant la valeur ajoutée | +1.6% | National, premiers gains au Tamil Nadu, en Andhra Pradesh et au Madhya Pradesh | Long terme (≥ 4 ans) |

| Hausse de la demande intérieure en appareils intelligents et en électronique pour véhicules électriques | +1.4% | National, pôles urbains et villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Expansion des incitations liées à la production orientées vers l'exportation | +1.0% | National, pôles d'exportation au Tamil Nadu, au Karnataka et en Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation de l'Industrie 4.0 dans les usines indiennes | +0.7% | National, porté par les grandes installations au Tamil Nadu, au Karnataka et en Haryana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre du PLI 2.0 et des programmes sur les composants

Le Ministère de l'électronique et des technologies de l'information a approuvé sept projets d'une valeur de 5 532 crores INR (660 millions USD) en octobre 2025, marquant la première production nationale indienne de stratifiés cuivrés et de film de polypropylène pour condensateurs.[1]Bureau de presse de l'information, "Deuxième tranche de 17 approbations annoncées dans le cadre de l'ECMS," pib.gov.in Des incitations différenciées combinant des versements liés au chiffre d'affaires, des subventions aux dépenses d'investissement et des objectifs d'emploi incitent les investisseurs à se tourner vers l'assemblage à forte intensité de main-d'œuvre sans sacrifier les capacités de PCB multicouches et HDI à haute valeur ajoutée. Une deuxième tranche de 17 projets approuvés en novembre 2025 a porté les engagements approuvés à 12 704 crores INR (1,5 milliard USD) et a souligné l'intention officielle de doubler la valeur ajoutée locale à 40 % d'ici la fin de la décennie. Bien que le pipeline de 249 candidatures témoigne d'une confiance solide, le délai entre l'approbation et la montée en puissance des capacités pourrait entraîner une surcapacité localisée, comprimant les marges d'ici 2028 si l'absorption à l'exportation faiblit.

Déplacement de l'externalisation Chine-Plus-Un vers l'Inde

Les exportations d'iPhone d'Apple depuis l'Inde ont dépassé 1 lakh crore INR (12 milliards USD) en 2024, soit une hausse de 40 % portée par les expansions de Foxconn et Tata Electronics au Tamil Nadu.[2]Zee Business Desk, "Les exportations d'iPhone depuis l'Inde bondissent de 40 % en 2024," zeebiz.com La délocalisation est sélective : les anciens modèles d'iPhone sont transférés en Inde, tandis que les variantes Pro restent à Zhengzhou pour tirer parti des écosystèmes de fournisseurs établis. Les conglomérats nationaux suivent le rythme. Tata a annoncé des plans pour neuf nouvelles usines et 18 milliards USD d'investissements dans l'électronique et les semi-conducteurs, misant sur des vents favorables géopolitiques qui maintiennent intact la prime de coût de l'Inde. Les leaders chinois des services de fabrication électronique, tels que Luxshare, explorent par ailleurs des coentreprises minoritaires pour accéder au PLI, illustrant un mélange pragmatique de concurrence et de collaboration.

Intégration verticale dans la fabrication de composants

La valeur ajoutée nationale oscillait entre 20 et 25 % en 2024, mais les projets de PCB multicouches et de stratifiés de Syrma SGS, Ascent Circuits et SRF devraient porter cet indicateur vers 40 % une fois que les nouvelles lignes atteindront leur régime permanent.[3]The Hindu Staff, "Syrma SGS va construire la plus grande usine de PCB d'Inde," thehindu.com L'usine de Syrma d'une valeur de 1 595 crores INR (191 millions USD) et l'installation d'Ascent d'une valeur de 1 100 crores INR (131 millions USD) ajouteront ensemble environ 2 millions de m² de capacité annuelle multicouche, soit un cinquième de la demande intérieure 2024-2025. Les démarches en amont vers les stratifiés cuivrés exigent une expertise en chimie et des horizons de rentabilité pluriannuels, mais offrent une isolation stratégique contre les chocs d'approvisionnement similaires à la crise des condensateurs céramiques multicouches de 2017-2018.

Hausse de la demande intérieure en appareils intelligents et en électronique pour véhicules électriques

La production électronique a bondi de 1,90 lakh crore INR (22,7 milliards USD) en exercice 2015 à 9,52 lakh crore INR (114 milliards USD) en exercice 2024, soutenue par un TCAC des exportations de 20 %. La pénétration des véhicules électriques dans les deux-roues a atteint 5 à 6 % en 2024, et chaque véhicule consomme jusqu'à 15 000 condensateurs céramiques multicouches, soit cinq à dix fois plus qu'un équivalent à combustion interne, multipliant la demande en PCB et en composants passifs. Bien que les cycles de remplacement des smartphones se soient allongés, les OEM mettent désormais l'accent sur la conception orientée vers la fabricabilité et l'ingénierie de réduction des coûts, donnant un avantage aux partenaires de services de fabrication électronique qui fournissent des contributions de conception en amont pour capter les pipelines de modèles renouvelés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux semi-conducteurs et composants importés | -1.2% | National, avec un impact aigu sur l'électronique haut de gamme et les segments automobiles | Moyen terme (2 à 4 ans) |

| Pénuries de compétences dans l'assemblage électronique de haute précision | -0.9% | National, particulièrement dans les villes de niveau 2 et les pôles émergents | Court terme (≤ 2 ans) |

| Incertitude politique après la phase d'élimination du PLI | -0.6% | National | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence par les prix entraînant une compression des marges | -0.5% | National, avec des répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux semi-conducteurs et composants importés

L'Inde importe encore 88 % de sa demande en PCB et plus de 90 % de ses condensateurs céramiques multicouches, résistances et inductances, exposant les entreprises de services de fabrication électronique aux fluctuations tarifaires et aux chocs géopolitiques. La tranche PLI d'octobre 2025 ne couvrira qu'un cinquième des besoins nationaux en PCB d'ici 2027-2028, laissant la majeure partie des approvisionnements liée à la Chine, à Taïwan et à la Corée du Sud. Les droits antidumping sur les cartes nues importées ont augmenté les coûts d'intrants des entreprises de services de fabrication électronique avant que les usines locales ne soient opérationnelles, illustrant le compromis entre la protection des industries naissantes et la compétitivité à l'exportation.

Pénuries de compétences dans l'assemblage électronique de haute précision

Syrma SGS envoie des techniciens en Corée du Sud et en Chine pour des stages de formation de quatre semaines afin de maîtriser la lamination multicouche et l'inspection optique automatisée, soulignant le déficit de talents nationaux dans l'assemblage de grade HDI et automobile. Le taux d'attrition s'élève à 25-30 % par an, car les ingénieurs expérimentés exigent des primes salariales, tandis que les centres d'excellence accusent un retard allant jusqu'à 18 mois par rapport aux exigences de l'industrie en raison des cycles d'approvisionnement en équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'assemblage en boîtier complet progresse à mesure que les OEM exigent une livraison clés en main

L'assemblage de PCB représentait 42,39 % du chiffre d'affaires 2025, ancré par des cartes de smartphones à haut volume assemblées à des cadences inférieures à trois minutes. Les services électromécaniques et d'assemblage en boîtier complet enregistrent un TCAC de 10,61 %, portés par des clients automobiles externalisant des systèmes complets de gestion de batteries et des modules d'infodivertissement. La taille du marché des services de fabrication électronique en Inde liée aux lignes d'assemblage en boîtier complet devrait augmenter régulièrement à mesure que les OEM recherchent des solutions à facture unique couvrant les plastiques, les boîtiers métalliques et la programmation de micrologiciels.

Cette évolution attire des capitaux vers l'intégration mécanique et les tests en fin de ligne. L'expansion de 500 à 800 crores INR de Zetwerk combine des lignes de PCB avec l'emboutissage de boîtiers et l'usinage de dissipateurs thermiques, illustrant la convergence de l'électronique et des pièces métalliques de précision. Les entreprises de services de fabrication électronique de taille intermédiaire qui ajoutent un prototypage à rotation rapide, avec des délais de trois jours contre les deux semaines habituelles, captent des validations de conception précoces qui verrouillent les volumes de production en aval.

Par modèle commercial : les contrats hybrides et clés en main captent les programmes axés sur la conception

La fabrication sous contrat à la conception représentait encore 61,73 % du chiffre d'affaires en 2025, mais les modèles hybrides et clés en main se développent à un rythme de 10,22 % par an, car les propriétaires de marques externalisent la capture schématique, la sélection des composants et les tests réglementaires. La part du marché des services de fabrication électronique en Inde alignée sur les engagements hybrides s'élargit parce que les OEM souhaitent des frontières flexibles, leur permettant d'intégrer ou d'exclure des éléments de la chaîne de valeur sans renégocier les contrats.

L'acquisition à 60 % de Pegatron India par Tata Electronics a propulsé le groupe à 44 % de la valeur d'assemblage des iPhone en Inde, réduisant l'avance de Foxconn et signalant une volonté d'absorber les fluctuations du fonds de roulement pour remporter des contrats phares. Les concurrents de taille intermédiaire réagissent en recrutant des ingénieurs de conception et en construisant des laboratoires de fiabilité, mais le coût initial d'acquisition de talents en micrologiciels et d'équipements de test spécialisés érode la rotation des actifs pendant 12 à 18 mois, tendant les bilans.

Par processus de fabrication : l'emballage avancé progresse avec les modules SiP

La technologie de montage en surface (SMT) a conservé 52,44 % du chiffre d'affaires en 2025, portée par les smartphones et les PC qui intègrent plus de 1 000 composants par carte. Les processus d'emballage avancé et hybrides sont sur une trajectoire de TCAC de 10,28 % à mesure que les modules système en boîtier (SiP) intègrent RF, mémoire et logique dans des empreintes compactes pour les radios 5G et les accélérateurs d'intelligence artificielle en périphérie. Le marché des services de fabrication électronique en Inde pour l'emballage avancé est prêt à s'accélérer une fois qu'AT et S India et Micropack mettront en ligne des lignes HDI à 16 couches en 2028.

Le rendement reste un obstacle important pour les cartes HDI indiennes, dont les taux de premier passage sont inférieurs de 10 à 15 points de pourcentage à ceux de leurs homologues taïwanais. Cet écart de performance a conduit les fabricants à haute diversité à investir davantage dans des technologies avancées, telles que les systèmes d'inspection par rayons X automatisés et les testeurs à balayage de frontière, afin d'améliorer l'efficacité de la production et la qualité. Bien que les subventions aux dépenses d'investissement dans le cadre du programme sur les composants apportent un soutien financier aux fabricants, elles comportent une limitation critique. Les entreprises sont tenues de finaliser et de verrouiller leurs modèles d'équipements au stade de la candidature, ce qui restreint considérablement leur flexibilité pour effectuer des mises à niveau en milieu de cycle ou adopter de nouvelles technologies au fur et à mesure qu'elles deviennent disponibles.

Par utilisateur final : l'électronique automobile dépasse tous les autres secteurs verticaux

L'électronique grand public dominait encore la demande à 38,79 % en 2025, portée par l'assemblage de smartphones pour Apple, Samsung et Xiaomi. Pourtant, l'électronique automobile devrait afficher un TCAC de 11,46 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux, à mesure que les onduleurs de traction pour véhicules électriques, les cartes de gestion de batteries et les contrôleurs ADAS se localisent. La taille du marché des services de fabrication électronique en Inde liée aux contrats automobiles augmentera donc de manière disproportionnée par rapport à sa part actuelle.

Les mandats de localisation des OEM et les subventions étatiques pour les véhicules électriques exigent des PCB qualifiés AEC-Q et des condensateurs à film haute tension, que seule une poignée d'usines nationales peut fournir. L'acquisition par Syrma d'Elcome Integrated Systems pour acquérir des capacités en électronique de défense et maritime montre que les acteurs des services de fabrication électronique se couvrent contre la cyclicité en se diversifiant dans des segments réglementés adjacents. L'assemblage de dispositifs médicaux, bien que modeste, offre des marges premium car les exigences de traçabilité ISO 13485 dissuadent les entrants à faible coût.

Analyse géographique

Le Tamil Nadu ancre près d'un tiers de la production nationale de services de fabrication électronique, soutenu par le campus iPhone de Foxconn à Sriperumbudur, l'acquisition de Pegatron par Tata Electronics et le nouveau pôle SMT de 15 acres de Zetwerk à Pannur. Un accès portuaire solide et une base mature de distributeurs de composants permettent des délais de livraison inférieurs à 48 heures pour les expéditions vers l'ASEAN, un différenciateur clé pour les usines orientées vers l'exportation. Le Karnataka suit, alimenté par l'écosystème de conception de Bengaluru et des engagements de l'État d'une valeur de 1 750 crores INR pour des projets de PCB annoncés au Bengaluru Tech Summit 2025.

L'Uttar Pradesh et le Haryana ont ensemble capté d'importants contrats d'assemblage de smartphones dans le cadre du programme PLI initial, tirant parti de la proximité avec la région de la capitale nationale pour la main-d'œuvre qualifiée et la connectivité par fret aérien. Cependant, les obstacles à l'acquisition de terrains autour de Noida ont ralenti les nouvelles capacités, poussant certains investisseurs vers le Madhya Pradesh voisin, où les parcelles en sites vierges coûtent jusqu'à 25 % de moins. L'Andhra Pradesh émerge comme le pôle de PCB multicouches de l'Inde après que Syrma SGS et AT et S India ont posé la première pierre à Naidupeta et SriCity respectivement, attirés par des subventions aux dépenses d'investissement de 50 % et un port en eaux profondes à Krishnapatnam.

Les corridors de second rang en Goa, au Jammu-et-Cachemire et en Assam illustrent la stratégie de diversification géographique du gouvernement. Le pôle de fabrication électronique de Jagiroad, en Assam, lié à l'unité d'assemblage et de test planifiée de Tata Semiconductor, offre au Nord-Est son premier ancrage dans l'emballage avancé. Si les premiers entrants bénéficient de subventions plus élevées, ils supportent également des coûts logistiques plus importants, car le fret conteneurisé de Guwahati à Mumbai peut prendre 9 jours, contre 3 jours depuis Chennai. Sur l'horizon de prévision, la concurrence régionale pour les techniciens qualifiés s'intensifiera, exerçant une pression sur les structures salariales même dans les régions intérieures historiquement à faible coût.

Paysage concurrentiel

Les cinq premiers acteurs, Dixon Technologies, Foxconn Hon Hai India, Tata Electronics, Bharat FIH et Flex India, représentaient collectivement 45 à 50 % du chiffre d'affaires en 2025, laissant une large place aux spécialistes de taille intermédiaire tels que Kaynes Technology, Syrma SGS et Avalon Technologies pour prospérer dans des niches. La participation de 60 % de Tata Electronics dans Pegatron India a propulsé le groupe à 44 % de la valeur d'assemblage des iPhone en Inde, réduisant l'avance de Foxconn et signalant une volonté d'absorber les fluctuations du fonds de roulement pour remporter des contrats phares.

Les mouvements stratégiques gravitent vers l'intégration en amont : Kaynes Circuits s'est engagé à hauteur de 3 280 crores INR dans les PCB multicouches et les stratifiés cuivrés, tandis que Flex India s'est associé à AT et S pour qualifier des cartes à 16 couches pour des clients automobiles européens. La diversification géographique est un autre levier ; la nouvelle usine d'Avalon à Jammu tire parti de coûts fonciers plus bas et d'exonérations fiscales de 30 ans, compensant des délais d'approvisionnement plus longs vers les ports de la côte ouest.

L'adoption technologique différencie les leaders. Foxconn déploie un contrôle statistique des processus en temps réel et des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt SMT de 12 %, tandis que de nombreux pairs nationaux s'appuient encore sur des tests fonctionnels au niveau des lots. Des initiatives d'infrastructure partagée, telles que le pôle de fabrication électronique de Pillaipakkam, visent à démocratiser l'accès aux chambres environnementales et aux laboratoires de compatibilité électromagnétique, réduisant les obstacles aux dépenses d'investissement pour les entreprises dont le chiffre d'affaires est inférieur à 200 millions USD.

À l'avenir, l'emballage avancé, l'électronique de puissance automobile et les sous-ensembles de dispositifs médicaux représentent des frontières à marges élevées avec un potentiel de croissance significatif. Cependant, les barrières à l'entrée comprennent des cycles de qualification pluriannuels, qui peuvent retarder la pénétration du marché, et l'exigence stricte de certifications ISO 13485 ou AEC-Q, essentielles pour garantir la conformité et les normes de qualité dans ces secteurs. Malgré ces défis, les premiers entrants qui parviennent à surmonter ces obstacles pourraient afficher des marges EBITDA à deux chiffres, offrant un avantage substantiel par rapport aux rendements à un chiffre moyen généralement observés sur le marché de l'électronique grand public.

Leaders du secteur des services de fabrication électronique en Inde

Dixon Technologies (India) Limited

Tata Electronics Private Limited

DBG Technology India Private Limited

Flextronics Technologies (India) Private Limited

Jabil Circuit India Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Syrma SGS a commencé la construction d'une usine de PCB multicouches à Naidupeta, en Andhra Pradesh, avec un budget de 700 crores INR et une capacité annuelle cible de 2,1 millions de m² à pleine cadence.

- Novembre 2025 : Le Ministère de l'électronique et des technologies de l'information a approuvé 17 projets d'une valeur de 7 172 crores INR dans le cadre du Programme de fabrication de composants électroniques, dont les premières lignes de transcepteurs optiques en Inde par Jabil Circuit India et Zetchem Supply Chain Services.

- Novembre 2025 : Le Karnataka a sécurisé 1 750 crores INR de nouveaux investissements en PCB au Bengaluru Tech Summit, mis en avant par la prochaine usine de Wipro Electronics à Doddaballapura.

- Novembre 2025 : Syrma SGS a annoncé une installation séparée de PCB multicouches de 1 595 crores INR près de Naidupeta, projetée pour créer 2 170 emplois qualifiés.

Périmètre du rapport sur le marché des services de fabrication électronique en Inde

Le rapport sur le marché des services de fabrication électronique en Inde est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), processus d'emballage avancé / hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs (PC/de bureau/portables), industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de PCB |

| Assemblage électromécanique / boîtier complet | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Processus d'emballage avancé / hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC/de bureau/portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Par type de service | Services de fabrication électronique | Assemblage de PCB |

| Assemblage électromécanique / boîtier complet | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Processus d'emballage avancé / hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC/de bureau/portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de fabrication électronique en Inde ?

Le marché s'élevait à 39,19 milliards USD en 2026 et devrait atteindre 62,07 milliards USD d'ici 2031.

Quel type de service se développe le plus rapidement dans la fabrication électronique en Inde ?

L'assemblage électromécanique et en boîtier complet croît à un TCAC de 10,61 % jusqu'en 2031, reflétant la demande des OEM pour une livraison clés en main.

Comment l'électronique automobile influencera-t-elle la demande ?

Les contrats automobiles devraient croître à un TCAC de 11,46 % à mesure que les onduleurs de traction pour véhicules électriques et les cartes de gestion de batteries se localisent, dépassant tous les autres secteurs verticaux.

Quel rôle jouent les incitations gouvernementales dans la croissance du secteur ?

Le PLI 2.0 et le Programme de fabrication de composants électroniques contribuent ensemble à une hausse estimée de 2,8 points de pourcentage du TCAC du marché en subventionnant les dépenses d'investissement et la production.

Quelles régions émergent comme de nouveaux pôles de services de fabrication électronique ?

Au-delà du Tamil Nadu et du Karnataka, l'Andhra Pradesh, le Madhya Pradesh et l'Assam sécurisent des investissements en sites vierges dans les PCB, les stratifiés et l'emballage avancé grâce à des subventions généreuses.

Quelle est la concentration de la concurrence parmi les principaux prestataires de services de fabrication électronique ?

Les cinq premières entreprises détiennent environ la moitié du chiffre d'affaires, indiquant une concentration modérée où les avantages d'échelle coexistent avec des opportunités pour les spécialistes de taille intermédiaire.

Dernière mise à jour de la page le: