Taille et Part du Marché des Services de Fabrication Électronique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

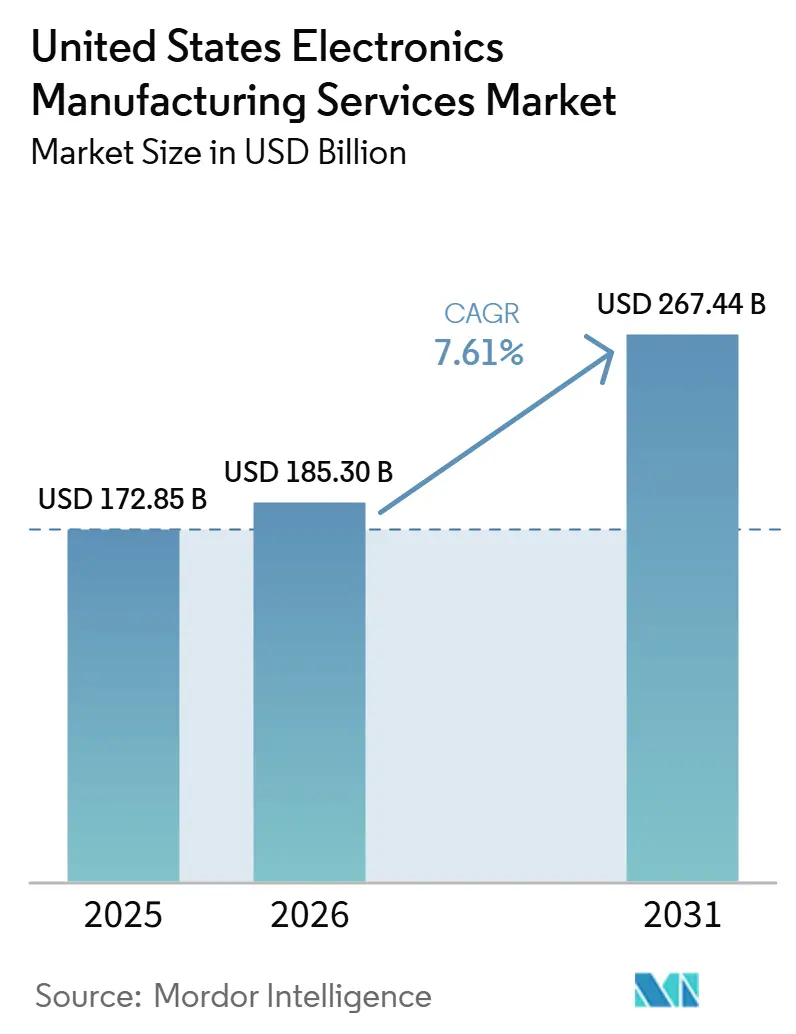

| Taille du marché de l'année de base (2025) | 172.85 Milliards de dollars |

| Taille du Marché (2026) | 185.30 Milliards de dollars |

| Taille du Marché (2031) | 267.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Fabrication Électronique aux États-Unis par Mordor Intelligence

La taille du marché des services de fabrication électronique aux États-Unis en 2026 devrait s'étendre de 172,85 milliards USD en 2025 et 185,30 milliards USD en 2026 à 267,44 milliards USD d'ici 2031, enregistrant un CAGR de 7,61 % entre 2026 et 2031. Les déploiements de matériel d'IA générative, la localisation des groupes motopropulseurs de véhicules électriques et les incitations fédérales telles que la loi CHIPS and Science Act soutiennent ensemble une demande robuste tout en poussant simultanément l'assemblage plus près des usines de fabrication nationales. Les fabricants sous contrat de premier rang développent des lignes d'emballage avancé pour capter les programmes d'intégration de chiplets, tandis que les fournisseurs de niveau intermédiaire se différencient par des offres clés en main d'introduction de nouveaux produits qui compriment les cycles de prototypage. Les pénuries persistantes de main-d'œuvre qualifiée et la volatilité des prix des composants passifs freinent l'expansion des marges, stimulant l'adoption rapide de robots collaboratifs et d'analyses de maintenance prédictive sur les lignes SMT. Les clauses contractuelles de partage des risques pour les pièces de commodité et un pivot vers des modèles commerciaux hybrides émergent comme les réponses dominantes à la volatilité de la chaîne d'approvisionnement.

Principaux Enseignements du Rapport

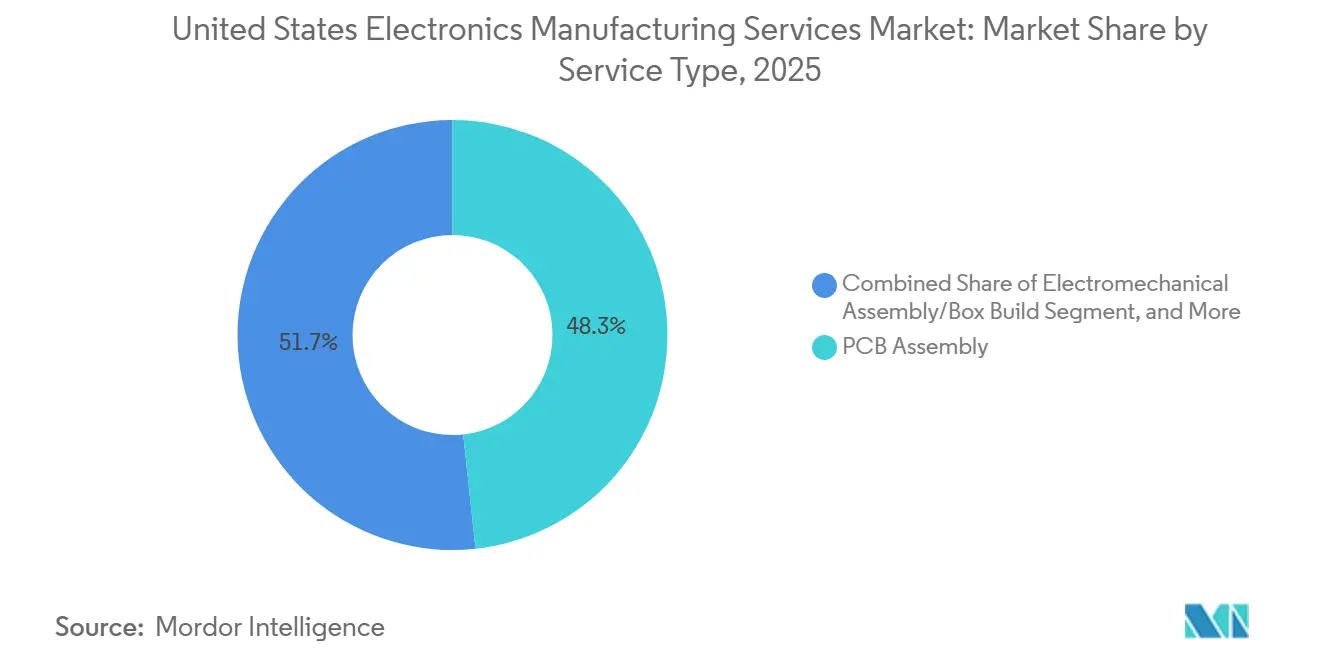

- Par type de service, le sous-segment d'assemblage de circuits imprimés a capté 48,29 % de la part de marché du segment des services de fabrication électronique aux États-Unis en 2025, tandis que l'assemblage électromécanique et le montage en boîtier devraient croître à un CAGR de 8,65 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 71,93 % du chiffre d'affaires du marché EMS américain en 2025, mais le segment de la fabrication à conception originale (ODM) se développe à un CAGR de 9,97 % jusqu'en 2031.

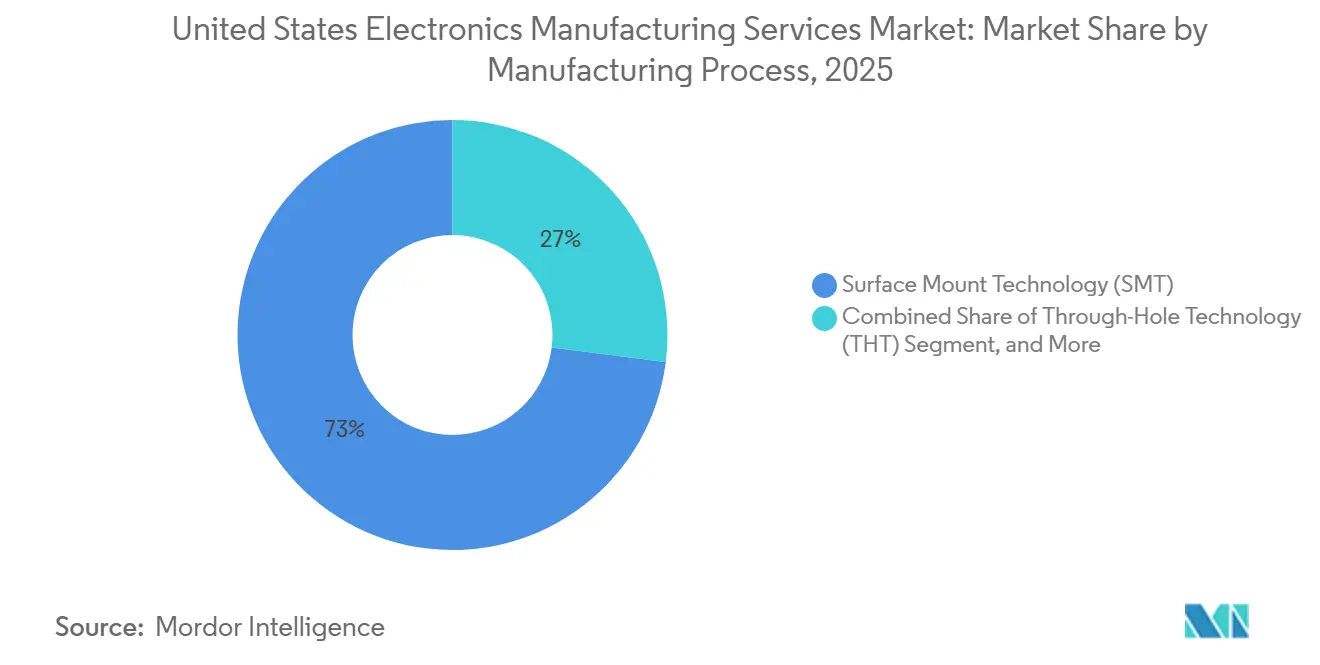

- Par procédé de fabrication, la technologie de montage en surface (SMT) a représenté 72,99 % de la taille du marché des services de fabrication électronique aux États-Unis en 2025, et l'emballage avancé et les procédés hybrides progressent à un CAGR de 9,67 % jusqu'en 2031.

- Par utilisateur final, le segment des communications a dominé le marché des services de fabrication électronique aux États-Unis avec 25,17 % de la part de marché en 2025, et devrait afficher le CAGR le plus rapide de 10,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Incitations au Rapatriement et des Subventions de la Loi CHIPS Act | +2.1% | Arizona, Texas, Ohio, New York | Moyen terme (2 à 4 ans) |

| Essor du Matériel d'IA Générative Nécessitant un Assemblage à Haute Diversité et Haute Vitesse | +1.5% | Californie, Washington, Texas | Court terme (≤ 2 ans) |

| Pivot de l'Électronique Automobile vers les Groupes Motopropulseurs de Véhicules Électriques et les Systèmes d'Aide à la Conduite | +1.3% | Michigan, Tennessee, Géorgie, Texas | Moyen terme (2 à 4 ans) |

| Demande Croissante d'une Production de Défense Sécurisée et Conforme à l'ITAR | +1.1% | Californie, Virginie, Massachusetts, Arizona | Long terme (≥ 4 ans) |

| Miniaturisation des Dispositifs Médicaux Stimulant l'Adoption de la Technologie de Montage en Surface de Précision | +0.9% | Minnesota, Californie, Massachusetts | Moyen terme (2 à 4 ans) |

| Externalisation de l'Introduction de Nouveaux Produits par les Équipementiers de Niveau 2 et 3 pour Accélérer la Mise sur le Marché | +0.7% | Californie, Massachusetts, New York, Texas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des Incitations au Rapatriement et des Subventions de la Loi CHIPS Act

Les incitations fédérales ont réduit le coût après impôt des nouveaux équipements de technologie de montage en surface et d'inspection optique de 25 % dans le cadre du crédit d'investissement pour la fabrication avancée, faisant basculer les cas commerciaux marginaux en territoire positif. La quasi-totalité des 39 milliards USD du fonds de subventions de la loi CHIPS Act avait été engagée fin 2025, dont 6,6 milliards USD pour TSMC, 7,86 milliards USD pour Intel et 4,74 milliards USD pour Samsung, chacun lié à une capacité d'emballage avancé colocalisée qui dépend de partenaires de services de fabrication électronique nationaux selon les rapports. Les données de la Reshoring Initiative confirment 244 000 emplois manufacturiers annoncés aux États-Unis en 2024, l'informatique et l'électronique représentant 35 %, la part la plus élevée depuis le début du suivi.[1]Reshoring Initiative, "Rapport de données 2024," reshortenow.org Ensemble, ces leviers raccourcissent les boucles de conception pour la fabricabilité en rapprochant l'assemblage à moins d'une journée de camion de la production de plaquettes.

Miniaturisation des Dispositifs Médicaux Stimulant l'Adoption de la Technologie de Montage en Surface de Précision

Les défibrillateurs cardioverteurs implantables, les pompes à insuline et les sondes d'échographie portables reposent désormais sur des composants passifs 01005 et des µBGA qui exigent des tolérances de placement inférieures à 30 µm, incitant les prestataires de services de fabrication électronique à moderniser leurs têtes de pose et leurs lignes d'inspection par rayons X. Les audits ISO 13485 exigent de plus en plus une traçabilité jusqu'aux lots de bobines individuels, poussant les usines à déployer des systèmes de marquage laser et de capture automatisée de données qui alimentent les dossiers d'historique électronique des dispositifs en temps réel. Les prestataires disposant de soudage micro-laser et de cabines de revêtement conforme en interne remportent davantage de contrats car ils peuvent livrer des assemblages entièrement finis prêts pour la stérilisation, réduisant les cycles de validation des équipementiers de plusieurs semaines. Le résultat net est un afflux régulier de programmes médicaux à faible volume et à haute marge qui renforcent la demande de capacité de technologie de montage en surface de précision sur les sites américains.

Externalisation de l'Introduction de Nouveaux Produits par les Équipementiers de Niveau 2 et 3 pour Accélérer la Mise sur le Marché

Les fournisseurs de taille intermédiaire dans les secteurs des dispositifs médicaux, de l'IoT industriel et des réseaux confient l'introduction de nouveaux produits à des partenaires de services de fabrication électronique afin que leurs équipes internes puissent se concentrer sur les logiciels et les dépôts réglementaires. Plexus a enregistré une croissance à deux chiffres du chiffre d'affaires lié à l'introduction de nouveaux produits clés en main au cours de l'exercice 2025, avec des cycles moyens de prototypage à pilote se réduisant à moins de 12 semaines pour les dispositifs de classe II. Flex a indiqué que trois de ses cinq plus grandes victoires dans l'IoT industriel au cours de l'année civile 2025 étaient structurées comme des contrats entièrement clés en main couvrant l'approvisionnement en composants, la conception des bancs de test et la validation des premiers articles. Jabil a ajouté que le regroupement des revues de conception pour la fabricabilité avec l'orchestration de la chaîne d'approvisionnement a réduit la fréquence des ordres de modification de 30 %, libérant ainsi la capacité d'ingénierie des équipementiers plus petits et augmentant la demande globale de créneaux d'introduction de nouveaux produits nationaux.

Demande Croissante d'une Production de Défense Sécurisée et Conforme à l'ITAR

Les règles du programme Fournisseur de Confiance du Département de la Défense interdisent l'assemblage étranger pour de nombreux systèmes avioniques, radar et de communication, redirigeant plus de 2 milliards USD de contrats électroniques de 2024 vers des usines EMS nationales certifiées pour la gestion des informations non classifiées contrôlées.[2]Programme Fournisseur de Confiance du Département de la Défense, Programme Fournisseur de Confiance,

defense.gov Le réseau Microelectronics Commons à huit pôles finance des lots de prototypes qui doivent rester sur le territoire national, de la singulation des plaquettes jusqu'aux tests de cartes, garantissant un carnet de commandes pluriannuel pour les installations disposant de salles de données sécurisées et d'une certification de niveau 2 du Modèle de Maturité en Cybersécurité. Sanmina, Jabil et Celestica ont chacun étendu leurs espaces de travail autorisés ITAR en 2025, citant les processeurs de signaux radar et l'avionique des bus satellites comme principaux moteurs de croissance.[3]Sanmina Corporation, "Rapport Annuel (Formulaire 10-K) pour l'Exercice Fiscal 2024," sanmina.com Ce pipeline captif isole les fournisseurs des cycles de l'électronique grand public et améliore les perspectives de croissance à long terme des services de fabrication électronique sécurisés aux États-Unis.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Persistante de Main-d'Œuvre Qualifiée dans l'Assemblage Électronique aux États-Unis | -1.0% | Arizona, Texas, Ohio | Court terme (≤ 2 ans) |

| Compression des Marges due aux Fluctuations des Prix des Composants de Commodité | -0.8% | National | Court terme (≤ 2 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Circuits Imprimés pour les Substrats Avancés | -0.6% | National | Moyen terme (2 à 4 ans) |

| Préoccupations en Matière de Cybersécurité et de Fuite de Propriété Intellectuelle Limitant la Collaboration Basée sur le Cloud | -0.5% | National, corridors de défense et médical | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Persistante de Main-d'Œuvre Qualifiée dans l'Assemblage Électronique aux États-Unis

En 2025, le Bureau of Labor Statistics a mis en évidence un défi majeur dans le secteur de l'assemblage électronique, signalant un taux de postes vacants de 12 %. Cette pénurie a prolongé le délai médian de pourvoi des postes de classe 3 IPC-A-610 au-delà de 90 jours.[4]U.S. Bureau of Labor Statistics, "Statistiques sur l'emploi et les salaires par profession : Assembleurs électroniques," bls.gov En raison de ces postes vacants, les primes salariales ont bondi de 18 % d'une année sur l'autre. Cette hausse des salaires a eu un impact tangible, réduisant le résultat opérationnel avant intérêts et impôts des prestataires d'environ 120 points de base. Par ailleurs, la pénurie de main-d'œuvre a accéléré l'adoption de robots collaboratifs sur les lignes de technologie de montage en surface, soulignant la tendance du secteur vers l'automatisation. Bien que des programmes de certification dans les collèges communautaires visent à remédier à ces pénuries, leur impact ne se fera pas sentir avant 2027, entraînant une baisse projetée de 0,7 % de la croissance à court terme.

Compression des Marges due aux Fluctuations des Prix des Composants de Commodité

Début 2024, les prix des condensateurs céramiques multicouches ont subi un coup significatif, chutant de 35 %. Cependant, six mois plus tard, ces prix se sont redressés de 22 %. Cette volatilité des prix n'a pas seulement affecté les contrats de services de fabrication électronique à prix fixe, mais a également conduit des entreprises comme Sanmina à la table des négociations, poussant à des ajustements de leurs clauses de répercussion. Parallèlement, les sociétés cotées ont été confrontées à des difficultés, les dépréciations de stocks, principalement dues à des reconceptions de microcontrôleurs, ayant réduit leurs marges opérationnelles de 80 points de base entre 2023 et 2025. En conséquence, cette compression des marges a conduit à une révision à la baisse de 0,5 % du CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Croissance du Montage en Boîtier Complet Dépasse Celle de l'Assemblage de Circuits Imprimés

Le chiffre d'affaires de l'assemblage électromécanique et du montage en boîtier devrait croître à un CAGR de 8,65 % jusqu'en 2031, réduisant progressivement l'avance de 48,29 % détenue en 2025 par l'assemblage de circuits imprimés en tant que plus grand sous-segment du marché EMS américain. Cette progression reflète l'externalisation par les constructeurs automobiles des systèmes de gestion de batteries et des modules de calcul ADAS à des partenaires nationaux capables de regrouper la fabrication d'enceintes, les faisceaux de câbles et les tests fonctionnels en fin de ligne. Les fournisseurs de premier rang tirent parti des achats à grande échelle pour les boîtiers en aluminium et les barres omnibus à fort courant, puis amortissent l'outillage sur plusieurs plateformes de véhicules, une dynamique que les usines captives plus petites ne peuvent pas reproduire.

L'assemblage de circuits imprimés reste indispensable pour les smartphones, les routeurs et les contrôleurs industriels, mais son volume unitaire se stabilise à mesure que les cycles de renouvellement des consommateurs s'allongent. Les commandes de prototypage des startups de matériel d'IA compensent partiellement ce ralentissement, apportant des travaux à courte série et à nombre élevé de couches dans des lignes de classe 3 à prix premium. Les services d'ingénierie liés à la conception pour la fabricabilité sont devenus incontournables, et les fournisseurs capables d'effectuer le développement de tests en circuit au sein du même campus remportent une plus grande part de la production de suivi. Les services logistiques complètent les contrats clés en main en libérant les fabricants d'équipements d'origine du financement des composants, un avantage décisif dans les niches médicales et industrielles à capital contraint.

Par Modèle Commercial : Les Contrats Hybrides et Clés en Main Gagnent en Dynamisme

La fabrication sous contrat a représenté 71,93 % de la part du chiffre d'affaires du marché EMS américain en 2025, mais le segment de la fabrication à conception originale (ODM) progresse à un CAGR de 9,97 % alors que les fabricants d'équipements d'origine recherchent des solutions à facture unique couvrant les matériaux, l'assemblage et la documentation réglementaire. Dans le cadre de contrats clés en main, les fournisseurs EMS assument le risque d'approvisionnement en composants, maintiennent des stocks tampons et gèrent les tableaux de bord des fournisseurs, des caractéristiques qui séduisent les startups de dispositifs médicaux qui s'efforcent de respecter les délais de soumission à la FDA. Les contrats hybrides réservent le micrologiciel et la propriété intellectuelle algorithmique au client tout en déléguant la conception des circuits imprimés et la conception des bancs de test à la maison EMS, protégeant ainsi la technologie de base tout en accélérant les fabrications.

La fabrication à conception originale reste une voie de niche centrée sur les équipements réseau en marque blanche et les terminaux de point de vente où la différenciation est faible. Néanmoins, les modèles hybrides offrent un tremplin pour les fabricants d'équipements d'origine réticents à céder le contrôle, et Plexus a signalé des gains à deux chiffres provenant de tels engagements en 2025. Alors que l'imprévisibilité de la chaîne d'approvisionnement persiste, la consolidation des factures et des cycles d'ordres de modification d'ingénierie plus rapides confèrent à la cohorte hybride un avantage structurel durable sur le marché des services de fabrication électronique (EMS) aux États-Unis.

Par Processus de Fabrication : L'Emballage Avancé Redéfinit l'Intégration des Systèmes

La technologie de montage en surface (SMT) a représenté 72,99 % du chiffre d'affaires des procédés en 2025, mais l'emballage avancé et les procédés hybrides croissent à un CAGR sain de 9,67 %. Les techniques de boîtier à niveau de plaquette à sortie libre, d'interposeur 2,5D et de via traversant le silicium coexistent désormais avec la SMT traditionnelle dans les mêmes bâtiments pour raccourcir les boucles d'apprentissage du rendement sur les accélérateurs d'IA et les modules de puissance SiC. Les fournisseurs EMS disposant de salles blanches et de capacités de liaison de puces commandent des prix premium, car les excursions de rendement découvertes tardivement dans le flux peuvent réduire la valeur actuelle nette du projet.

La technologie à trous traversants perdure dans les modules de conversion de puissance et l'avionique, bien que sa part continue de diminuer à mesure que les boîtiers SMT résistants aux vibrations se répandent dans les catalogues militaires et aérospatiaux. Le plan d'Intel d'offrir des services Foveros à des clients externes souligne l'effacement de la frontière entre les voies OSAT et EMS, créant un marché futur où les chiplets emballés, les cartes système et les assemblages thermiques quittent l'atelier entièrement assemblés et testés. L'intensité capitalistique augmente, mais les coûts de changement pour les clients augmentent également une fois qu'une ligne est qualifiée, cimentant la part de portefeuille pour les premiers adoptants.

Par Utilisateur Final : L'Électronique Automobile Affiche la Croissance la Plus Rapide

Le secteur des communications a représenté 25,17 % de la demande du marché EMS américain en 2025, et devrait afficher le CAGR le plus rapide de 10,55 % jusqu'en 2031. Il comprend l'infrastructure cloud et des centres de données, l'infrastructure de télécommunications, les réseaux d'entreprise, les réseaux de centres de données, l'électronique de communication par satellite et les équipements d'infrastructure câble et haut débit. Ces sous-secteurs créent des exigences de fabrication distinctes, faisant de la communication l'un des secteurs verticaux les plus exigeants sur le plan technique et les plus stratégiquement importants pour les fournisseurs EMS nationaux.

Les dispositifs médicaux enregistrent une croissance régulière à un chiffre moyen, grâce à la miniaturisation des implants et des dispositifs portables de surveillance continue qui nécessitent un système de management de la qualité ISO 13485 et des fichiers d'historique de conception rigoureux. L'infrastructure cloud et des centres de données est un sous-secteur important au sein du segment des communications pour les fournisseurs EMS américains. Les principaux hyperscalers, notamment Amazon Web Services, Microsoft Azure, Google Cloud, Meta et Oracle, continuent d'investir massivement dans l'infrastructure d'IA. Les cartes aérospatiales et de défense transitent presque exclusivement par des canaux de chaîne d'approvisionnement de confiance, garantissant une charge de travail de base même lorsque l'électronique grand public se refroidit.

Analyse Géographique

L'Arizona, le Texas, l'Ohio et New York ont capté plus de 60 % des nouveaux investissements dans les semi-conducteurs et l'emballage avancé entre 2022 et 2025, catalysant des expansions concentriques de services de fabrication électronique qui réduisent les délais de transit et les risques logistiques. Chaque complexe de fabrication annoncé, du campus de 65 milliards USD de TSMC au projet de 100 milliards USD d'Intel en Ohio, nécessite un halo de partenaires de services de fabrication électronique de premier et deuxième rang dans un rayon d'une heure de camion pour livrer des assemblages à haute valeur ajoutée en flux tendu.

La Californie et le Massachusetts conservent leur avantage dans les niches centrées sur la conception telles que les dispositifs médicaux implantables, l'avionique spatiale et les lames de prototypage d'IA, où la densité de talents en ingénierie l'emporte sur des coûts de main-d'œuvre plus élevés. Pendant ce temps, le Nord-Ouest Pacifique bénéficie des déploiements de serveurs d'IA pour les hyperscalers, offrant aux usines de services de fabrication électronique basées à Washington une file d'attente régulière de fabrications à faible volume et haute diversité liées aux pics de demande du cloud.

Le Midwest, ancré par le Michigan et le Tennessee, pivote des faisceaux de moteurs à combustion interne vers les modules d'électronique de puissance pour véhicules électriques, soutenu par des incitations étatiques qui s'articulent avec les crédits de la loi sur la réduction de l'inflation. Les règles de passation des marchés fédéraux, telles que la loi sur les accords commerciaux, ajoutent des vents favorables en excluant les assemblages non américains pour les catégories sensibles, tandis que les prochaines restrictions de l'Agence de protection de l'environnement sur les substances per- et polyfluoroalkylées augmenteront les obstacles à la conformité qui pourraient contraindre les petits ateliers régionaux à se consolider ou à se retirer.

Paysage Concurrentiel

Le marché EMS américain est modérément concentré, avec Jabil, Flex, Sanmina, Celestica et Plexus parmi les acteurs significatifs. Les leaders en termes d'échelle ont investi des centaines de millions dans la pose et le placement par robots collaboratifs, l'inspection optique automatisée activée par l'IA et les simulations de lignes par jumeau numérique, visant une réduction de 20 % des heures de travail d'ici 2027. Seule une poignée d'installations EMS américaines disposent actuellement de salles blanches de classe 1000, de prétraitement plasma et de dispositifs de liaison par thermocompression nécessaires à l'emballage de chiplets, établissant une barrière d'entrée élevée.

Les spécialistes de niveau intermédiaire prospèrent en offrant la conformité ITAR, la documentation ISO 13485 et des créneaux d'introduction rapide de nouveaux produits que les grandes usines refusent en raison de contraintes d'utilisation. L'adoption de contrats clés en main et hybrides comprime les cycles de devis à encaissement, favorisant les fournisseurs dotés de plateformes ERP unifiées capables d'assurer un inventaire en temps réel et une notation des fournisseurs. Des espaces blancs abondent dans l'orchestration de chaînes d'approvisionnement sécurisées et dans l'emballage avancé combiné et l'assemblage au niveau des cartes, des niches que moins de 10 entreprises nationales peuvent desservir de bout en bout.

Les feuilles de route technologiques divergent : les acteurs établis à grande échelle misent sur l'automatisation et l'emballage avancé à forte intensité capitalistique, tandis que les spécialistes investissent dans des équipes d'ingénierie transfonctionnelles pour naviguer dans les audits réglementaires et les ordres de modification d'ingénierie urgents. Il en résulte un modèle de coexistence où les deux extrêmes croissent, mais les batailles de parts s'intensifient dans le niveau intermédiaire, dépourvu à la fois d'échelle et de spécialisation.

Leaders du Secteur des Services de Fabrication Électronique aux États-Unis

-

Jabil Inc.

-

Flex Ltd.

-

Sanmina Corporation

-

Plexus Corp.

-

Benchmark Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Flex et Cerebras Systems ont étendu leur partenariat pour développer la fabrication basée aux États-Unis de systèmes de calcul d'IA à l'échelle de la plaquette, renforçant la position de Flex en tant que partenaire EMS national clé pour la production de matériel d'IA de nouvelle génération.

- Décembre 2025 : Celestica a achevé une rénovation de 90 millions USD de son campus de Richardson, au Texas, ajoutant une salle blanche de classe 1000 et des outils de liaison par thermocompression pour prendre en charge les modules d'accélérateurs d'IA à base de chiplets, avec les premières expéditions clients prévues pour le deuxième trimestre 2026.

- Novembre 2025 : Jabil a mis en service une ligne d'emballage avancé de 150 millions USD dans son installation de Chandler, en Arizona, colocalisée à 19 kilomètres de l'usine de TSMC, permettant des volumes d'emballage à niveau de plaquette à sortie libre allant jusqu'à 20 000 panneaux par mois d'ici mi-2026.

- Octobre 2025 : Flex a lancé un centre dédié d'introduction de nouveaux produits pour dispositifs médicaux à San Jose, en Californie, doté de salles blanches ISO 13485 et de laboratoires de prototypage rapide conçus pour réduire les cycles de vérification de conception de 30 % pour les dispositifs portables et les outils chirurgicaux mini-invasifs.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique aux États-Unis

Le rapport sur le marché des services de fabrication électronique aux États-Unis est segmenté par type de service (assemblage de circuits imprimés, assemblage électromécanique / montage en boîtier complet, prototypage, autres services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat, fabrication à conception originale, hybride / clé en main), processus de fabrication (technologie de montage en surface, technologie à trous traversants, emballage avancé), utilisateur final (appareils mobiles, grand public, informatique, industriel, automobile, communication, éclairage, médical, autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier Complet | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Services de Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat |

| Fabrication à Conception Originale |

| Modèles Commerciaux Hybrides / Clés en Main / Autres |

| Technologie de Montage en Surface |

| Technologie à Trous Traversants |

| Emballage Avancé / Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Informatique (PC / Ordinateurs de Bureau / Ordinateurs Portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier Complet | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Services de Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat | |

| Fabrication à Conception Originale | ||

| Modèles Commerciaux Hybrides / Clés en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface | |

| Technologie à Trous Traversants | ||

| Emballage Avancé / Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Informatique (PC / Ordinateurs de Bureau / Ordinateurs Portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quel sera le niveau des dépenses du marché des services de fabrication électronique aux États-Unis d'ici 2031 ?

Le marché des services de fabrication électronique aux États-Unis devrait atteindre 267,44 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les fabricants sous contrat américains ?

Le chiffre d'affaires global du marché devrait augmenter à un CAGR de 7,61 % de 2026 à 2031.

Quel segment des services de fabrication électronique connaît la croissance la plus rapide jusqu'en 2031 ?

Le secteur des communications devrait se développer à un CAGR de 10,55 %, dépassant tous les autres segments d'utilisateurs finaux.

Pourquoi les contrats clés en main gagnent-ils en popularité ?

Les modèles clés en main transfèrent le risque d'approvisionnement en composants et de gestion des stocks au prestataire de services de fabrication électronique, accélérant l'introduction de nouveaux produits pour les entreprises de dispositifs médicaux et d'IoT industriel.

Comment la pénurie de main-d'œuvre influence-t-elle l'automatisation ?

Un taux de postes vacants de 12 % pour les assembleurs certifiés pousse les prestataires à déployer des robots collaboratifs et une maintenance prédictive pour préserver les marges.

Quelles régions attirent le plus d'expansion de capacité en services de fabrication électronique ?

L'Arizona, le Texas, l'Ohio et New York ont collectivement capté plus de 60 % des investissements annoncés liés aux usines de semi-conducteurs de la loi CHIPS Act.

Dernière mise à jour de la page le: