Taille et part du marché des circuits imprimés en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

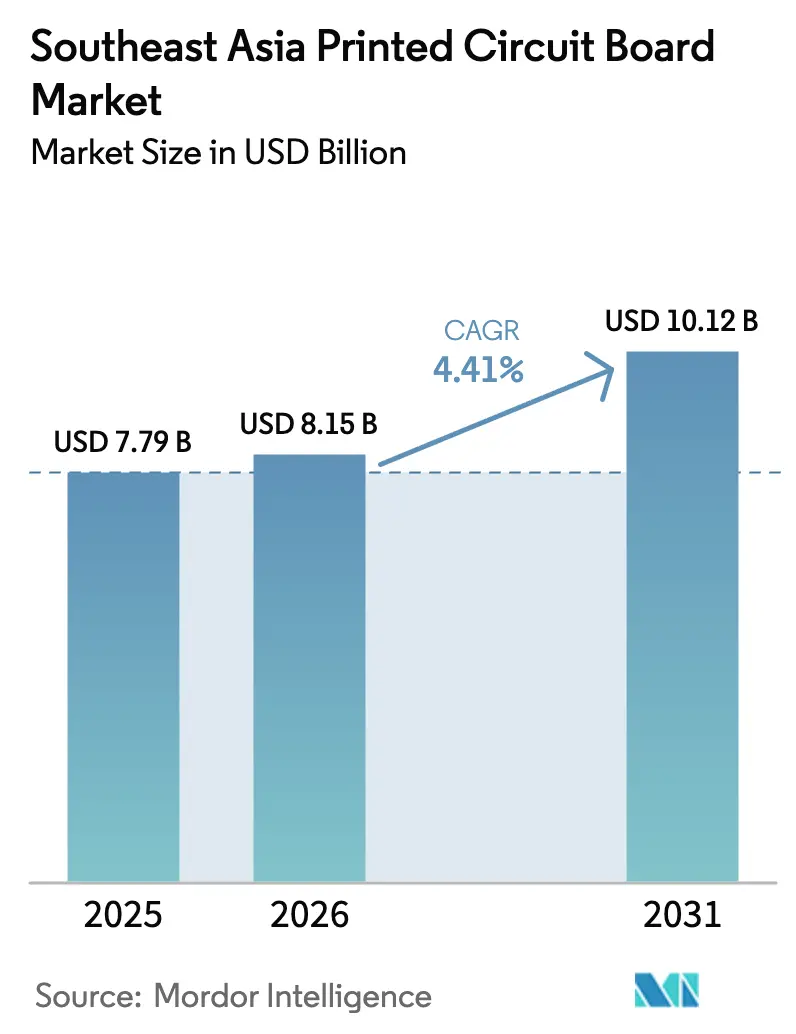

| Taille du marché de l'année de base (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2026) | 8.15 Milliards de dollars |

| Taille du Marché (2031) | 10.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés en Asie du Sud-Est par Mordor Intelligence

Le marché des circuits imprimés en Asie du Sud-Est était évalué à 7,79 milliards USD en 2025 et devrait croître de 8,15 milliards USD en 2026 pour atteindre 10,12 milliards USD d'ici 2031, à un TCAC de 4,41 % durant la période de prévision (2026-2031). La Thaïlande domine la production actuelle, car plus de 60 fabricants de circuits imprimés taïwanais et chinois continentaux ont déplacé leurs capacités multicouches et HDI dans le pays entre 2023 et 2025, tandis que le Vietnam devrait afficher la croissance la plus rapide, les grandes marques mondiales d'électronique construisant des lignes de circuits flexibles et de substrats dans ses clusters industriels du nord. La délocalisation de la fabrication de cartes mères pour serveurs et intelligence artificielle depuis la Chine continentale, le déploiement accéléré de réseaux 5G autonomes nécessitant des stratifiés RF à faibles pertes, et les programmes croissants d'électrification automobile qui intègrent des circuits imprimés à cuivre épais dans les transmissions de véhicules à deux roues constituent des facteurs déterminants. Le comportement concurrentiel évolue, les leaders taïwanais des substrats rivalisant avec les acteurs japonais établis pour les contrats de serveurs d'intelligence artificielle, les champions locaux adoptant des procédés semi-additifs modifiés pour atteindre des largeurs de piste de 15 µm, et les fournisseurs occidentaux s'appuyant sur leurs références qualité pour défendre leurs niches radar et ADAS. Ensemble, ces tendances positionnent le marché des circuits imprimés en Asie du Sud-Est comme une alternative stratégique aux chaînes d'approvisionnement d'Asie de l'Est, plutôt que comme un simple hub d'assemblage à faible coût.

Principaux enseignements du rapport

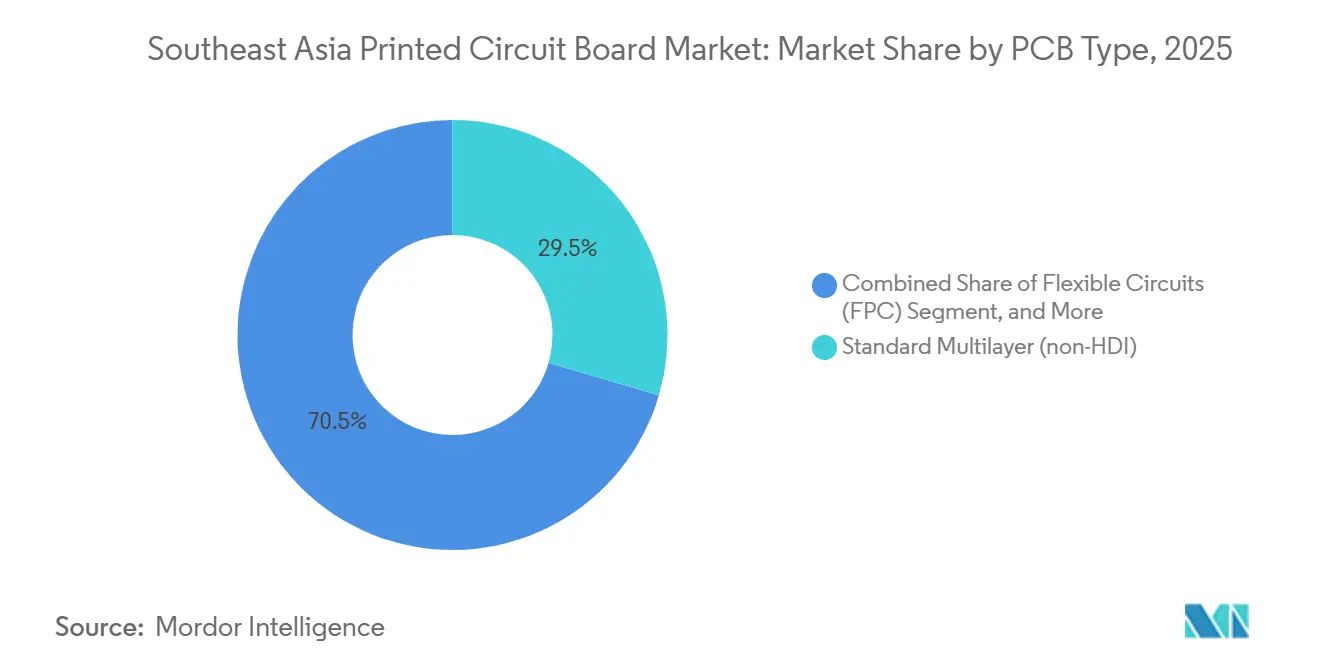

- Par type de circuit imprimé, les cartes multicouches standard non-HDI ont capté 29,53 % des revenus en 2025 ; les circuits flexibles devraient progresser à un TCAC de 5,23 % jusqu'en 2031.

- Par matériau de substrat, le verre-époxy FR-4 représentait 43,19 % de la part du marché des circuits imprimés en Asie du Sud-Est en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient afficher le TCAC le plus rapide, à 5,46 %, jusqu'en 2031.

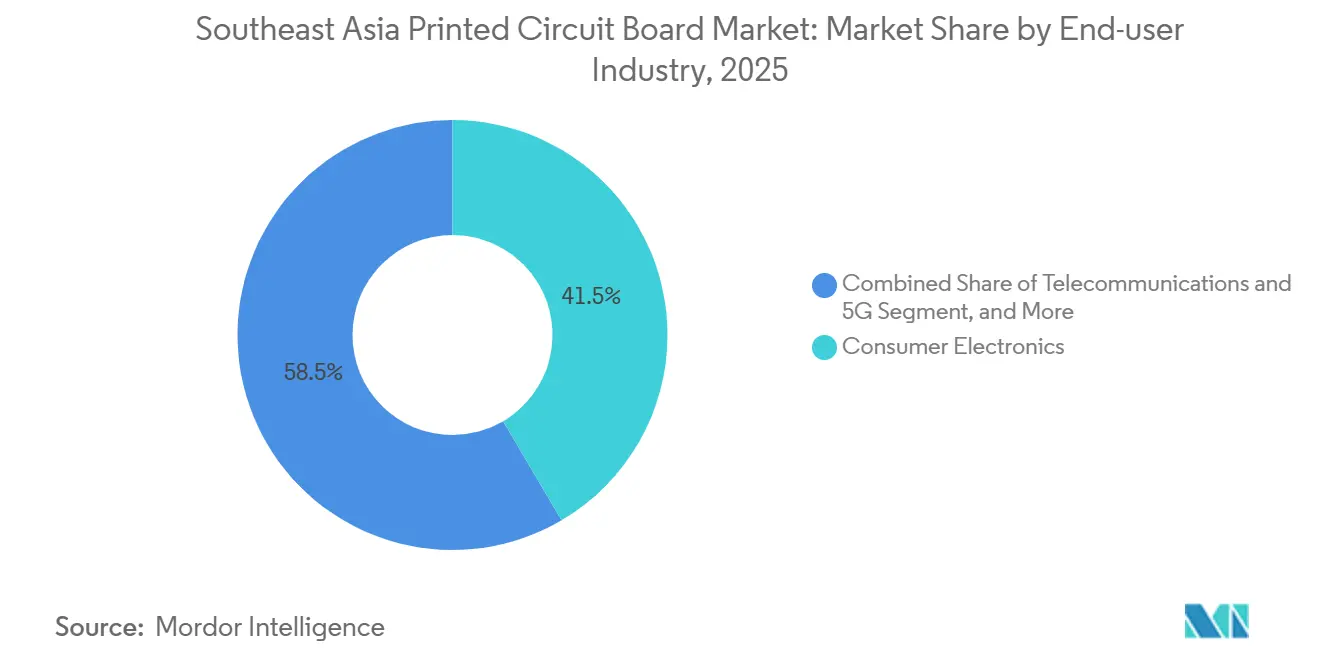

- Par secteur d'utilisation final, l'électronique grand public a dominé la demande avec une part de 41,53 % en 2025 ; les télécommunications et l'infrastructure 5G devraient enregistrer le TCAC le plus élevé, à 5,72 %, jusqu'en 2031.

- Par pays, la Thaïlande représentait 33,32 % de la part de marché en 2025, tandis que le Vietnam devrait croître à un TCAC de 5,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des circuits imprimés en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des hubs d'assemblage d'électronique grand public et de smartphones | +1.2% | Thaïlande, Vietnam, Malaisie, retombées vers l'Indonésie et les Philippines | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure 5G et de la fabrication d'équipements de télécommunications | +1.4% | Thaïlande, Vietnam, Singapour, Malaisie | Moyen terme (2-4 ans) |

| Électrification du secteur automobile, y compris les véhicules à deux roues | +0.9% | Indonésie, Thaïlande, Vietnam, demande émergente en Malaisie et aux Philippines | Long terme (≥ 4 ans) |

| Adoption des technologies d'interconnexion haute densité et d'emballage avancé | +1.1% | Thaïlande, Vietnam, Singapour, Malaisie | Moyen terme (2-4 ans) |

| Délocalisation des lignes avancées de circuits imprimés pour serveurs et intelligence artificielle depuis la Chine | +1.3% | Thaïlande et Vietnam en cœur de cible, bénéfices secondaires pour la Malaisie | Court terme (≤ 2 ans) |

| Audits de durabilité des équipementiers favorisant les procédés de circuits imprimés à faible empreinte carbone | +0.7% | Thaïlande, Vietnam, Malaisie, chaînes d'approvisionnement multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des hubs d'assemblage d'électronique grand public et de smartphones

L'Asie du Sud-Est représentait 41,53 % de la demande de circuits imprimés pour l'électronique grand public en 2025, et le passage de l'assemblage final à la fabrication locale de composants s'accélère. La Malaisie a sécurisé plus de 100 milliards USD d'engagements dans les semi-conducteurs, portés par l'usine de mémoire à haute bande passante de Micron d'une valeur de 7 milliards USD, créant une demande captive en substrats. Le Vietnam accueille le centre de recherche et développement en intelligence artificielle de Qualcomm et la ligne OLED de Samsung Display d'une valeur de 3 milliards USD, réduisant les délais de livraison des circuits flexibles à moins de 2 semaines. Les Philippines se sont réorientées des opérations de test et d'emballage vers des opérations capables de produire des substrats, après avoir obtenu 1,1 milliard USD d'engagements en 2024. L'Indonésie a rejoint le mouvement avec l'usine d'Infineon à Batam d'une valeur de 5,4 billions IDR (337 millions USD), signalant une montée en gamme régionale généralisée. Il en résulte une progression annuelle de 5,23 % pour les circuits flexibles, qui dépasse la croissance globale du marché.

Expansion de l'infrastructure 5G et de la fabrication d'équipements de télécommunications

Les circuits imprimés pour les télécommunications sont en passe d'atteindre un TCAC de 5,72 % jusqu'en 2031, portés par les cœurs autonomes et les radios Open RAN qui nécessitent des stratifiés RF avec des facteurs de dissipation inférieurs à 0,003. Singapour a atteint une couverture 5G nationale en 2025, chaque radio de petite cellule consommant jusqu'à six décimètres de stratifié haute fréquence. L'appel d'offres de spectre thaïlandais de 2024 a incité les fabricants de circuits imprimés doublement certifiés ISO 9001 et IATF 16949 à ajouter des lignes de stations de base. Le déploiement des ondes millimétriques au Vietnam pousse l'usine de Meiko d'une valeur de 340 millions USD à fonctionner en équipes de 24 heures. Les produits Rogers RO4350B et Panasonic Megtron 6, dont le prix est 3,5 à 3,8 fois supérieur à celui du FR-4, ont progressé de 5,46 % car les commutateurs hyperscale ne peuvent pas accepter une perte d'insertion de 0,5 à 1 dB. Les contrats pluriannuels d'approvisionnement en stratifiés fixent désormais les prix et les allocations en amont des pics de demande.

Électrification du secteur automobile, y compris les véhicules à deux roues

La feuille de route de l'Indonésie vise 3,1 millions de motos électriques par an d'ici 2035, nécessitant des circuits imprimés de gestion de batterie et de contrôle moteur homologués pour des températures de jonction de 125 °C et 50 000 heures de fonctionnement. Les normes de haute efficacité de la Thaïlande exigent des cartes à noyau métallique, ce qui a conduit à des partenariats avec des fournisseurs japonais. VinFast au Vietnam installe 40 000 chargeurs à courant continu utilisant des circuits imprimés à cuivre épais homologués pour 150 A en continu. Fieldman EV et EP Manufacturing en Malaisie ont engagé 1,1 milliard MYR (256 millions USD) dans les composants pour véhicules électriques, élargissant leur capacité de production certifiée IATF 16949. Ces projets ajoutent 0,9 point de pourcentage au TCAC régional et stimulent les investissements dans les capacités de circuits rigides-flexibles et à cuivre épais.

Adoption des technologies d'interconnexion haute densité et d'emballage avancé

Les serveurs d'intelligence artificielle nécessitent des interposeurs organiques avec des densités de vias supérieures à 10 000 cm⁻². Le complexe de Rayong de Zhen Ding Technology d'une valeur de 2 milliards USD se concentre sur les HDI any-layer de 18 couches et plus, faisant de la Thaïlande un nœud régional d'emballage avancé. La pénurie de film ABF d'Ajinomoto a poussé les équipementiers à qualifier des substituts à base de résine BT, accélérant la localisation des substrats. Samsung Electro-Mechanics, Ibiden et Shinko développent des lignes FC-BGA en Malaisie et à Singapour pour des usines de modules colocalisés. Unimicron et Nan Ya PCB déploient des procédés semi-additifs modifiés qui réduisent les déchets de cuivre de 40 % et atteignent des pistes de 15 µm. Cette évolution contribue à hauteur de 1,1 point de pourcentage à la croissance et brouille la frontière entre l'emballage et la fabrication de circuits imprimés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de la résine époxy | -0.8% | Thaïlande, Vietnam, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la fabrication HDI | -0.6% | Thaïlande, Vietnam, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Contraintes intermittentes d'alimentation électrique et d'approvisionnement en eau dans les parcs industriels émergents | -0.4% | Indonésie, Philippines, zones secondaires au Vietnam | Court terme (≤ 2 ans) |

| Objectifs de carbone de portée 3 imposés par les équipementiers, augmentant les coûts de conformité pour les PME | -0.5% | Indonésie, Philippines, petits fabricants thaïlandais | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de la résine époxy

Le cuivre a augmenté de 21 % entre le 4e trimestre 2024 et le 4e trimestre 2025, faisant grimper les coûts des matériaux de circuits imprimés de 3 à 5 points de pourcentage, car les contrats fixent les prix pour seulement 90 à 180 jours. La résine époxy a progressé de 8 à 12 % au premier semestre 2025 en raison de pénuries de bisphénol A, et les grades à faible teneur en chlore coûtent encore 15 à 20 % de plus. Les PME couvrent rarement leurs positions sur les marchés à terme, de sorte que les marges se compriment ou que les prix clients sont renégociés en cours de contrat, ce qui nuit à la confiance. Les grandes entreprises récupèrent les déchets de qualité supérieure, mais la plupart des producteurs répercutent les surcharges, freinant les plans d'investissement en capital. Ce frein soustrait 0,8 point de pourcentage à la croissance à court terme jusqu'à la stabilisation des marchés des matières premières.

Pénurie de main-d'œuvre qualifiée pour la fabrication HDI

Le Corridor économique oriental de Thaïlande compte moins de 2 000 ingénieurs certifiés pour les tâches HDI, ce qui fait grimper les salaires de 12 à 18 % par an et déclenche des guerres de débauchage. Le partenariat du Vietnam avec Meiko ne forme que 500 étudiants par an, alors qu'un besoin de 4 000 techniciens est attendu d'ici 2028. Le Centre de développement des compétences de Penang en Malaisie propose des cours IPC mais manque de modules HDI spécifiques, allongeant la période d'intégration de trois à neuf mois. Les normes de formation professionnelle pour la fabrication de circuits imprimés aux Philippines restent sous-développées, retardant son passage au-delà de l'assemblage. Les investissements dans l'automatisation aideront, mais les lacunes de compétences amputent 0,6 point de pourcentage du TCAC à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles mènent une transformation structurelle

Les circuits flexibles ont progressé à un rythme annuel de 5,23 % et devraient dépasser l'ensemble du marché des circuits imprimés en Asie du Sud-Est jusqu'en 2031. Les appareils portables, les smartphones pliables et les écrans embarqués dans les véhicules dépendent de cartes en polyimide homologuées pour plus de 100 000 cycles de flexion, renforçant la demande malgré une prime de coût de 2,5 fois. En revanche, les cartes multicouches standard non-HDI ont conservé 29,53 % des revenus de 2025, ancrées par les décodeurs et les pilotes LED sensibles aux coûts, mais leur part s'érode à mesure que les équipementiers adoptent des modules système en boîtier qui réduisent la surface des cartes jusqu'à 40 %. La taille du marché des circuits imprimés en Asie du Sud-Est pour les circuits flexibles devrait donc progresser plus rapidement que les cartes rigides de base, une trajectoire soutenue par des cycles de renouvellement rapides de l'électronique grand public et la proximité des hubs d'assemblage.

Les cartes à interconnexion haute densité suivent le rythme de l'expansion globale, car chaque nouveau processeur de smartphone à 3 nm nécessite un routage de sortie à un pas de 40 µm. Les substrats de circuits intégrés, bien que comptabilisés séparément dans certaines statistiques sectorielles, débordent dans les usines de circuits imprimés à mesure que les serveurs d'intelligence artificielle standardisent les plans de fond HDI any-layer associés à des BGA à puce retournée. La pénurie de film ABF d'Ajinomoto limite toutefois l'offre à court terme, forçant les hyperscalers à pré-qualifier des alternatives à base de résine BT. Les cartes rigides-flexibles continuent de pénétrer les tableaux de bord automobiles et les sondes médicales car elles remplacent les connecteurs et réduisent la main-d'œuvre d'assemblage. Pendant ce temps, les cartes à cuivre épais et à noyau métallique servent les onduleurs industriels et l'éclairage LED, illustrant comment les exigences de niche soutiennent des portefeuilles multiproduits au sein du marché des circuits imprimés en Asie du Sud-Est.

Par matériau de substrat : les stratifiés haute vitesse gagnent du terrain

Le verre-époxy FR-4 représentait 43,19 % de la consommation de 2025, la part la plus importante du marché des circuits imprimés en Asie du Sud-Est, grâce à des décennies de familiarité avec le procédé et à un vivier de fournisseurs compétitif. Pourtant, les stratifiés haute vitesse à faibles pertes tels que Rogers RO4350B et Panasonic Megtron 6 devraient croître de 5,46 % par an, car les commutateurs à 800 Gbps et les radios à ondes millimétriques nécessitent des facteurs de dissipation inférieurs à 0,003. Ces matériaux coûtent 3,5 à 3,8 fois le prix du FR-4 standard, mais leurs avantages électriques l'emportent sur la prime de prix dans les équipements haut de gamme pour centres de données et télécommunications. La part du marché des circuits imprimés en Asie du Sud-Est pour les substrats haute vitesse s'élargira donc même si le FR-4 maintient son leadership en volume dans les appareils de base.

Le polyimide reste indispensable pour les constructions flexibles et rigides-flexibles, tandis que les résines d'emballage BT et ABF font face à des goulots d'étranglement de capacité qui reflètent des contraintes chimiques en amont. Pour maintenir leurs marges, les fabricants déploient des procédés semi-additifs modifiés et des feuilles de cuivre à faible rugosité pour compenser les déchets générés par des cycles de pressage plus serrés. Parallèlement, les équipementiers exigent des stratifiés sans halogène pour se conformer aux réglementations RoHS et REACH, augmentant les primes sur les matériaux de 8 à 12 % supplémentaires tout en réduisant les risques d'élimination en aval. Les substrats à noyau métallique et céramique comblent des niches thermiques dans l'électronique de puissance et les fronts d'extrémité RF, ajoutant une diversité nécessaire aux portefeuilles de matériaux à mesure que le marché des circuits imprimés en Asie du Sud-Est arrive à maturité.

Par secteur d'utilisation final : les télécommunications dépassent l'électronique grand public

L'électronique grand public représentait encore 41,53 % de la part de marché en 2025, mais l'infrastructure de télécommunications est en passe d'atteindre un TCAC de 5,72 % et réduira l'écart d'ici 2031. Chaque radio Open RAN comporte jusqu'à six décimètres de stratifié haute fréquence avec une impédance maintenue dans ±5 %, une spécification qui pousse l'adoption de matériaux à faibles pertes bien au-delà des volumes de smartphones. Dans le même temps, les opérateurs de centres de données installent des accélérateurs NVIDIA H100 et AMD MI300, chacun nécessitant des supports HDI any-layer et plusieurs substrats à puce retournée, intensifiant la pression sur l'approvisionnement en film ABF. Le marché des circuits imprimés en Asie du Sud-Est au service des baies de télécommunications croît donc plus rapidement que le marché des appareils portables, et ce changement de mix sous-tend les mises à niveau d'usines en Thaïlande et en Malaisie.

L'électrification automobile crée une nouvelle demande de matériaux rigides-flexibles et à cuivre épais, l'Indonésie visant 3,1 millions de motos électriques par an d'ici 2035. Les cartes de gestion de batterie doivent résister à des températures de jonction de 125 °C et à des cycles de service de 50 000 heures, ce qui impose un contrôle qualité plus strict et incite à la certification IATF 16949. L'alimentation industrielle, l'imagerie médicale et les systèmes aérospatiaux occupent ensemble une part gérable mais rentable, car ils exigent la traçabilité AS9100 et des accords d'approvisionnement à long terme. En conséquence, les fournisseurs se diversifient sur plusieurs secteurs verticaux pour amortir les fluctuations cycliques du marché des circuits imprimés en Asie du Sud-Est tout en captant des commandes spécialisées à marges plus élevées.

Analyse géographique

La Thaïlande a capté 33,32 % de la part de marché en 2025, portée par le complexe de Rayong de Zhen Ding Technology d'une valeur de 2 milliards USD, l'expansion de Victory Giant Technology d'une valeur de 650 millions USD, et une vague de 60 usines taïwanaises et chinoises continentales cherchant à bénéficier d'allègements tarifaires. L'exonération fiscale de huit ans du Bureau des investissements comprime le délai de retour sur investissement des équipements de laminage séquentiel et d'imagerie directe laser, ancrant le leadership dans les circuits multicouches et HDI. Néanmoins, le vivier de talents compte moins de 2 000 ingénieurs certifiés, ce qui entraîne une escalade salariale de 12 à 18 % et accélère les dépenses en capital pour l'automatisation. [1]Corridor économique oriental, "Analyse du marché du travail," eeco.or.th

Le Vietnam devrait afficher un TCAC de 5,58 % jusqu'en 2031, le plus rapide d'Asie du Sud-Est, grâce à l'ajout par Meiko Electronics de 540 millions USD en usines sur site vierge et à l'accord de libre-échange Union européenne-Vietnam qui élimine les droits de douane de 2,5 à 4 % sur les circuits imprimés chinois. [2]Commission européenne, "Accord de libre-échange Union européenne-Vietnam," ec.europa.eu La ligne OLED de Samsung Display d'une valeur de 3 milliards USD et le hub de recherche et développement en intelligence artificielle de Qualcomm attirent les fournisseurs de circuits flexibles à Bac Ninh, comprimant les cycles logistiques et réduisant le besoin en fonds de roulement. Pourtant, le pays manque encore de techniciens qualifiés en HDI, de sorte que l'intégration s'étend à neuf mois et freine les montées en cadence à court terme.

La Malaisie a attiré plus de 100 milliards USD de promesses dans les semi-conducteurs, portées par l'usine de conditionnement de mémoire à haute bande passante de Micron d'une valeur de 7 milliards USD, l'expansion de l'assemblage de Texas Instruments d'une valeur de 5 milliards MYR (1,17 milliard USD), et la fonderie de plaquettes de X-Fab d'une valeur de 3 milliards RM (700 millions USD). [3]Autorité de développement des médias et de l'infocomm, "Statistiques de déploiement du réseau 5G," imda.gov.sg Le Centre de développement des compétences de Penang certifie des cours IPC, mais les modules spécifiques au HDI restent absents, prolongeant la montée en cadence. Singapour se concentre sur des lignes d'emballage avancé de niche soutenues par une couverture 5G nationale, tandis que l'Indonésie et les Philippines en sont à des stades antérieurs de localisation des substrats en raison de lacunes en matière d'infrastructure et de compétences. Collectivement, ces dynamiques garantissent que le marché des circuits imprimés en Asie du Sud-Est bénéficie d'une spécialisation géographique tout en diversifiant le risque d'approvisionnement loin de la dépendance à un seul pays.

Paysage concurrentiel

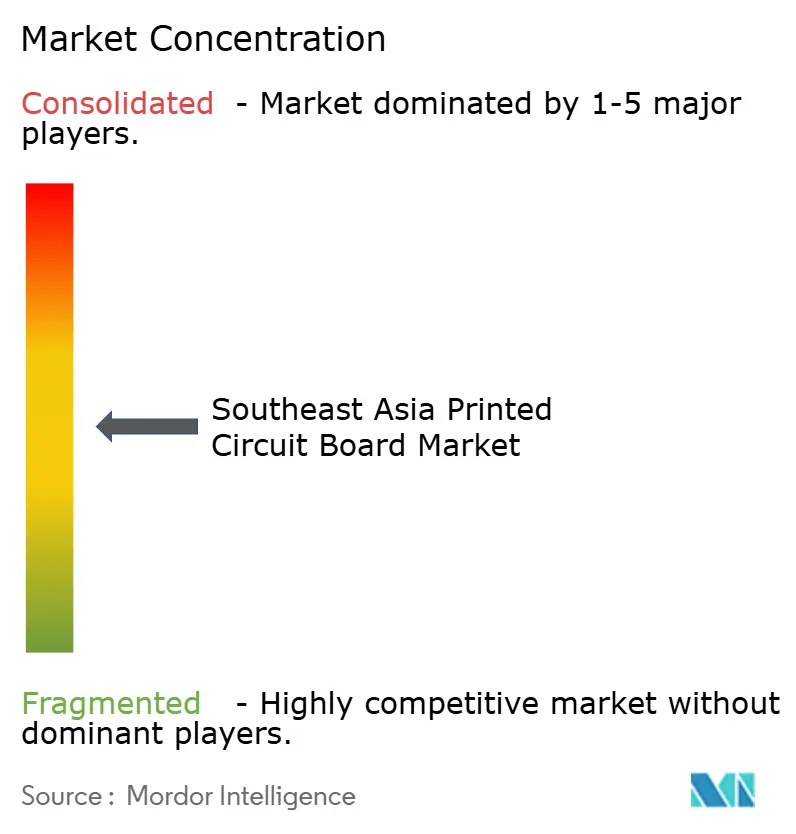

La concurrence est modérément fragmentée. Les géants taïwanais Unimicron, Zhen Ding Technology et Nan Ya PCB partagent les commandes de substrats avancés avec leurs rivaux japonais Meiko Electronics et Ibiden, en grande partie parce que le goulot d'étranglement du film ABF d'Ajinomoto oblige les équipementiers à s'approvisionner auprès de plusieurs fournisseurs qualifiés. Les acteurs locaux tels que KCE Electronics en Thaïlande et Vitrox en Malaisie installent des systèmes d'inspection optique automatisée et d'imagerie directe laser pour répondre aux règles de conception inférieures à 75 µm exigées par les clients des centres de données hyperscale. Les groupes sud-coréens Samsung Electro-Mechanics et LG Innotek ont étendu leur capacité FC-BGA en Malaisie et au Vietnam pour soutenir la production d'assemblage de smartphones et de composants automobiles.

Le fabricant occidental TTM Technologies a déclaré un chiffre d'affaires de 579,5 millions USD au 3e trimestre 2024, en hausse de 12,7 % en glissement annuel, et a tiré parti de son site malaisien pour traiter des commandes de radar automobile et ADAS. [4]TTM Technologies, "Résultats du troisième trimestre 2024," ttm.com AT&S a enregistré 1,32 milliard EUR (1,41 milliard USD) de chiffre d'affaires au premier semestre de l'exercice 2024-2025, ancré par des substrats mobiles et automobiles qui affichent des marges plus élevées. Les concurrents de taille plus modeste poursuivent des niches spécifiques : Kingboard s'intègre en amont dans les stratifiés cuivrés, Flexium exploite des lignes flexibles rouleau à rouleau pour les modules d'infodivertissement, et Suntak propose des solutions hybrides rigides-flexibles.

Depuis 2023, la délocalisation de 60 fabricants de circuits imprimés chinois et taïwanais a réduit les délais de livraison pour les commandes multicouches standard et HDI en Thaïlande de 4 semaines à 2, forçant les acteurs établis à s'aligner sur ces délais ou à céder des parts de marché. Les leaders misent sur la technologie semi-additive modifiée qui réduit les déchets de cuivre de 40 %, tandis que les retardataires s'accrochent à la gravure soustractive, maintenant un taux de rebut de 30 à 40 % sur les constructions denses. Le cycle compressé permet également aux installations thaïlandaises de proposer des tampons de stocks 3 à 5 % inférieurs aux normes régionales, une économie qui se traduit directement par des besoins en fonds de roulement réduits pour les clients ODM. Les distributeurs ont réagi en repositionnant leurs entrepôts centraux près de Rayong et Chonburi afin de pouvoir exécuter des livraisons de prototypes le jour même dans un rayon de 150 kilomètres des principaux clusters de fabrication.

Leaders du secteur des circuits imprimés en Asie du Sud-Est

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Compeq Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Zhen Ding Technology a démarré la production d'essai dans son usine de Rayong en Thaïlande d'une valeur de 2 milliards USD, ajoutant 1,2 million de m² de capacité HDI any-layer destinée aux modules de serveurs d'intelligence artificielle.

- Décembre 2025 : Meiko Electronics a achevé son usine de cartes multicouches au Vietnam d'une valeur de 200 millions USD, mettant en ligne 600 000 m² de capacité annuelle avec une double certification ISO 9001 et IATF 16949.

- Novembre 2025 : Samsung Display a confirmé une expansion OLED au Vietnam d'une valeur de 3 milliards USD qui nécessitera 400 000 m² de circuits flexibles par an d'ici 2028.

- Octobre 2025 : Micron Technology a lancé la production à haut volume dans son usine de conditionnement de mémoire à haute bande passante en Malaisie d'une valeur de 7 milliards USD, stimulant la qualification locale des substrats.

Périmètre du rapport sur le marché des circuits imprimés en Asie du Sud-Est

Les circuits imprimés sont des composants essentiels utilisés pour soutenir mécaniquement et connecter électriquement des composants électroniques via des chemins conducteurs, des pistes ou des traces de signal. Ils sont largement utilisés dans divers secteurs, notamment l'électronique grand public, l'automobile, les télécommunications et la santé, entre autres.

Le rapport sur le marché des circuits imprimés en Asie du Sud-Est est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible et autres types de circuits imprimés), matériau de substrat (verre-époxy, haute vitesse à faibles pertes, polyimide, résines d'emballage et autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé et médical, aérospatiale et défense et autres secteurs d'utilisation final) et pays (Indonésie, Malaisie, Philippines, Singapour, Thaïlande, Vietnam, reste de l'Asie du Sud-Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles (FPC) |

| Substrats de circuits intégrés (substrats d'emballage) |

| Rigide-flexible |

| Autres types de circuits imprimés |

| Verre-époxy (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines d'emballage (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Interconnexion haute densité (HDI) | |

| Circuits flexibles (FPC) | |

| Substrats de circuits intégrés (substrats d'emballage) | |

| Rigide-flexible | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Verre-époxy (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines d'emballage (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation final | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final | |

| Par pays | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle sera la demande du marché des circuits imprimés en Asie du Sud-Est d'ici 2031 ?

Le marché des circuits imprimés en Asie du Sud-Est devrait atteindre 10,12 milliards USD d'ici 2031, avec un TCAC de 4,41 % à partir de 2026.

Quel type de carte connaît la croissance la plus rapide ?

Les circuits flexibles mènent la croissance avec un TCAC de 5,23 %, portés par les appareils portables, les téléphones pliables et l'adoption des écrans embarqués dans les véhicules.

Pourquoi les stratifiés à faibles pertes gagnent-ils des parts de marché ?

Les radios 5G et les commutateurs à 800 Gbps nécessitent des facteurs de dissipation inférieurs à 0,003, de sorte que les matériaux haute vitesse tels que Rogers RO4350B remplacent le FR-4 dans les équipements de télécommunications.

Qu'est-ce qui fait du Vietnam le marché à la croissance géographique la plus rapide ?

Les grands projets sur site vierge de Meiko Electronics, Samsung Display et l'accès en franchise de droits à l'Union européenne soutiennent le TCAC géographique de 5,58 % du Vietnam.

Comment les fournisseurs font-ils face aux hausses des prix du cuivre ?

Les grands fabricants couvrent leurs positions sur les marchés à terme et optimisent les déchets, tandis que les PME renégocient leurs contrats ou absorbent des marges plus faibles, freinant la croissance de 0,8 point de pourcentage.

Quelles technologies les leaders investissent-ils ?

Les procédés semi-additifs modifiés créant des pistes de 15 µm, l'inspection optique automatisée et l'imagerie directe laser sont les principaux domaines d'investissement pour les mises à niveau de capacité.

Dernière mise à jour de la page le: