Taille et Part du Marché des Services de Fabrication Électronique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 210.98 Milliards de dollars |

| Taille du Marché (2026) | 225.21 Milliards de dollars |

| Taille du Marché (2031) | 306.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique en Chine par Mordor Intelligence

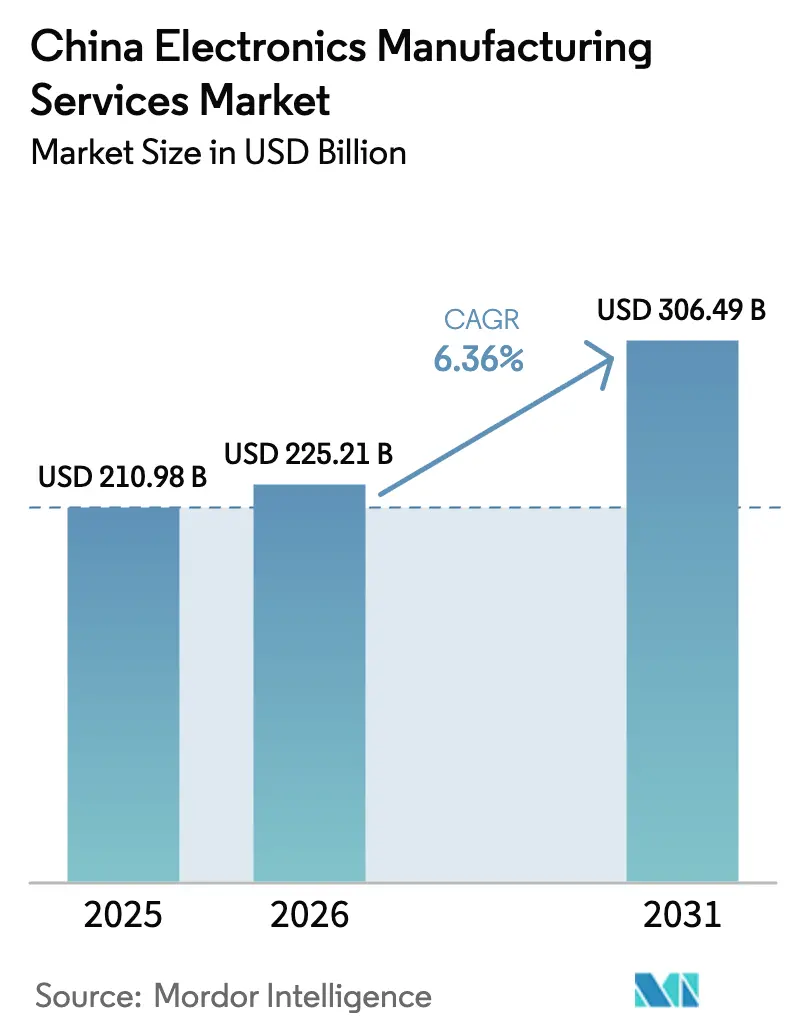

La taille du marché des services de fabrication électronique en Chine en 2026 est estimée à 225,21 milliards USD, en progression par rapport à la valeur de 2025 de 210,98 milliards USD, avec des projections indiquant 306,49 milliards USD, croissant à un TCAC de 6,36 % sur la période 2026-2031. L'expansion actuelle est alimentée par des mandats technologiques souverains qui privilégient le contenu domestique, des ajouts rapides de capacité dans les lignes d'interconnexion haute densité et de substrats de circuits intégrés, ainsi qu'un pivot de la demande des appareils grand public vers l'électronique automobile et les assemblages de robots humanoïdes. L'automatisation s'intensifie dans tous les grands pôles d'usines, avec plus de 30 000 usines intelligentes en ligne début 2025, intégrant des robots collaboratifs, une inspection optique pilotée par l'IA et des jumeaux numériques dans les flux de travail de fabrication de circuits imprimés, de substrats et d'assemblages en boîtier. Les gains de productivité qui en résultent permettent aux sous-traitants de premier rang de compenser l'inflation salariale côtière qui augmente de 8 à 12 % chaque année. Simultanément, la pénurie de substrats ABF, les quotas de consommation d'énergie et les contrôles à l'exportation sur les outils de lithographie inférieurs à 7 nm reconfigurent les stratégies d'approvisionnement, orientant le marché des services de fabrication électronique en Chine vers l'intégration verticale et la diversification géographique.

Principaux Enseignements du Rapport

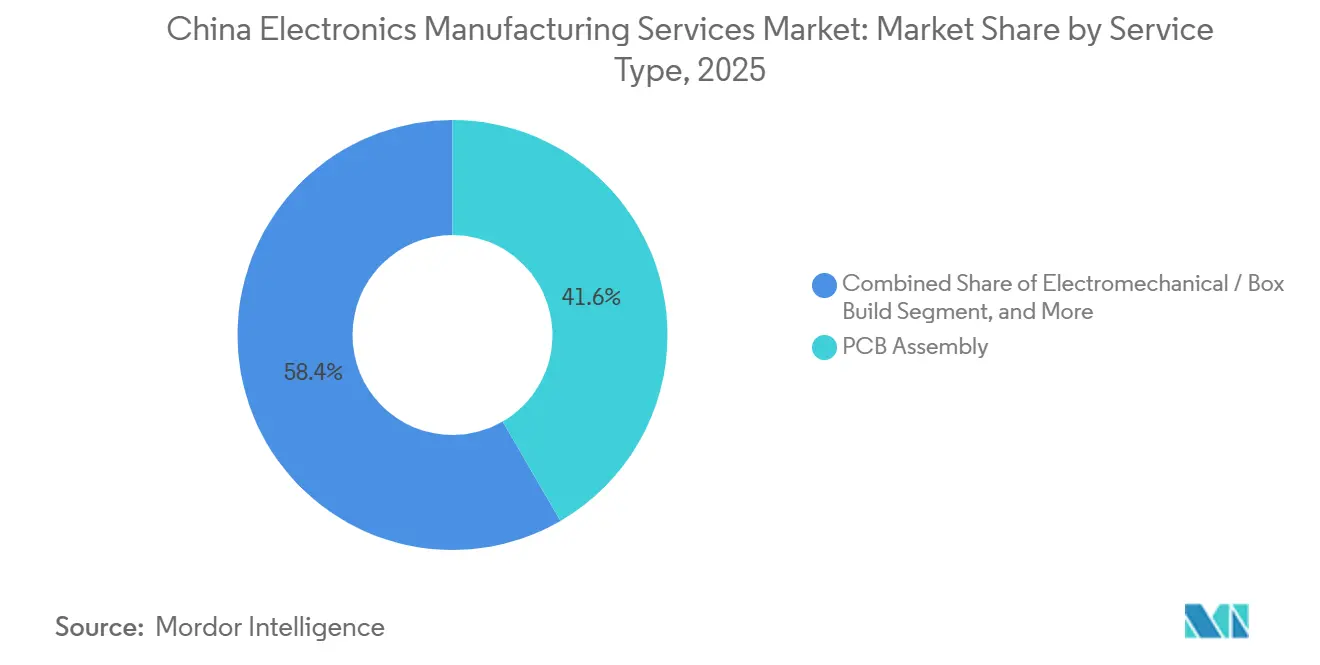

- Par type de service, l'assemblage de circuits imprimés a représenté 41,63 % de la part du marché des services de fabrication électronique (EMS) en Chine en 2025, tandis que les services électromécaniques et d'assemblage en boîtier devraient se développer à un TCAC de 7,39 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 62,19 % de la part du marché EMS en Chine en 2025, tandis que les modèles hybrides et clés en main devraient croître à un TCAC de 6,89 % jusqu'en 2031.

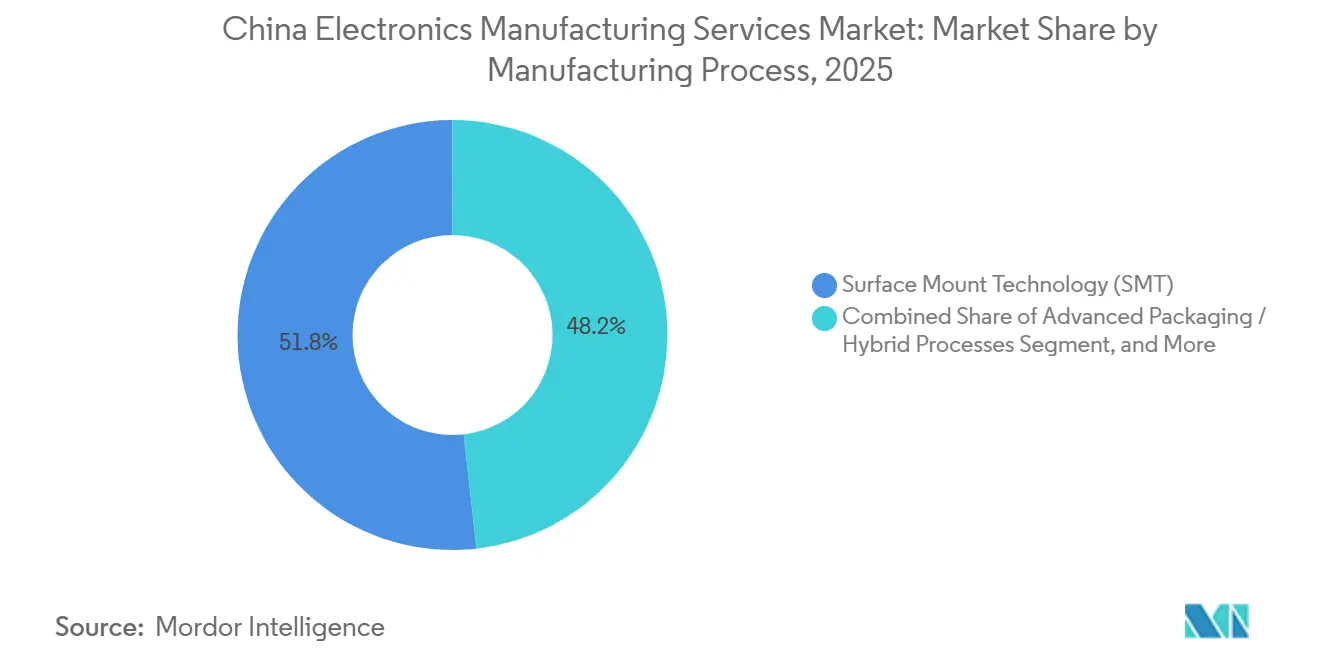

- Par processus de fabrication, la technologie de montage en surface a capté 51,78 % de la part du marché EMS en Chine en 2025, tandis que l'emballage avancé et les processus hybrides devraient enregistrer un TCAC de 6,94 % sur la même période.

- Par utilisateur final, l'électronique grand public a représenté 34,66 % de la part du marché EMS en Chine en 2025, tandis que l'électronique automobile devrait progresser à un TCAC de 8,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Production d'Appareils 5G-Avancé et 6 GHz | +1.2% | National, avec concentration dans les pôles du Guangdong, du Jiangsu et du Zhejiang | Moyen terme (2-4 ans) |

| Modernisation de la Capacité Nationale de Circuits Imprimés vers l'Interconnexion Haute Densité et les Substrats Avancés | +1.4% | National, porté par les provinces du Jiangxi, du Guangdong et du Jiangsu | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Lignes de Fabrication Intelligente | +0.9% | National, premiers gains dans le Delta du Fleuve Yangtze et le Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Transfert de l'Externalisation des OEM de la Production Interne vers les Modèles ODM | +0.8% | National, débordement vers l'Asie du Sud-Est pour la mitigation des risques | Court terme (≤ 2 ans) |

| Demande d'Assemblage de Robots et d'Appareils Humanoïdes | +0.7% | National, zones pilotes à Pékin, Shenzhen, Shanghai | Long terme (≥ 4 ans) |

| Engagement des Pôles Régionaux en Faveur d'Usines Électroniques Neutres en Carbone | +0.5% | National, accéléré dans le Delta du Fleuve Yangtze et le Delta de la Rivière des Perles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Production d'Appareils 5G-Avancé et 6 GHz

L'attribution anticipée par la Chine de la bande 6 GHz et un objectif ambitieux de 3 millions de stations de base 5G-Avancé d'ici 2027 reconfigurent déjà les lignes SMT pour les modules d'antennes à ondes millimétriques.[1]Ministère de l'Industrie et des Technologies de l'Information, "Feuille de Route de Déploiement 5G-Avancé," miit.gov.cn Les sous-traitants EMS intègrent désormais des fronts d'extrémité RF à impédance serrée et des circuits imprimés flexibles multicouches, allongeant les délais de cycle d'assemblage en boîtier de 15 % tout en offrant des prix de vente moyens plus élevés. Les prestataires disposant de chambres de test RF internes et d'un approvisionnement domestique en substrats de nitrure de gallium gagnent en résilience face aux risques liés aux contrôles à l'exportation, positionnant le marché des services de fabrication électronique en Chine pour des contrats clés en main premium.

Modernisation de la Capacité Nationale de Circuits Imprimés vers l'Interconnexion Haute Densité et les Substrats Avancés

Des investissements dépassant 1,1 milliard USD dans les lignes d'interconnexion haute densité toutes couches et ABF ont commencé à atténuer le goulot d'étranglement des substrats de 26 à 30 semaines qui avait contraint les constructions de serveurs IA en 2024.[2]Zhen Ding Technology, "Rapport Annuel 2024," zdt.com.tw Les usines continentales prennent désormais en charge des pas de réseau à billes de 0,4 mm, nécessaires pour les architectures à chiplets, offrant aux opérateurs EMS des allocations de substrats sécurisées et une protection des marges. L'inspection optique automatisée et la laminographie aux rayons X ont réduit les taux de défaillance sur le terrain à moins de 50 ppm, renforçant le leadership qualité sur le marché des services de fabrication électronique en Chine.

Incitations Gouvernementales pour les Lignes de Fabrication Intelligente

Les programmes centraux et provinciaux remboursant jusqu'à 30 % des dépenses d'investissement en robots et systèmes de vision ont réduit les délais de retour sur investissement des robots collaboratifs à moins de 18 mois.[3]Gouvernement Provincial du Jiangsu, "Programme de Subvention des Dépenses d'Investissement en Automatisation," jiangsu.gov.cn Les règles obligatoires d'interopérabilité des données transmettent également les indicateurs d'utilisation en temps réel aux tableaux de bord gouvernementaux, favorisant les prestataires EMS dotés de couches MES matures. Les petites entreprises confrontées aux coûts de conformité cèdent des parts de marché, accélérant la consolidation sur le marché des services de fabrication électronique en Chine.

Transfert de l'Externalisation des OEM de la Production Interne vers les Modèles ODM

Les marques de smartphones ont externalisé plus de 60 % de leur production en 2025, contre 45 % trois ans auparavant. Les sous-traitants ODM assument le risque de stock mais captent les marges de conception sur les éléments mécaniques, les antennes et les systèmes thermiques, augmentant le bénéfice brut EMS de 200 à 300 points de base. Les équipementiers automobiles reproduisent ce modèle pour les systèmes de gestion de batterie, élargissant le marché adressable total pour les services de fabrication électronique en Chine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts de Main-d'Œuvre Qualifiée dans les Provinces Côtières | -0.9% | Guangdong, Jiangsu, Zhejiang, Shanghai | Court terme (≤ 2 ans) |

| Contrôles Persistants de l'Approvisionnement en Puces sur les Outils Supérieurs à 7 nm | -0.7% | National, aigu dans les segments de logique avancée et de puces IA | Long terme (≥ 4 ans) |

| Pénurie de Substrats ABF de Qualité IA | -0.6% | National, débordement vers Taïwan et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Quotas de Consommation d'Énergie dans les Principaux Parcs Industriels | -0.4% | Zones industrielles du Guangdong, du Jiangsu et du Zhejiang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Main-d'Œuvre Qualifiée dans les Provinces Côtières

Le salaire moyen dans l'électronique à Shenzhen a atteint 110 000 CNY (15 200 USD) en 2024, réduisant l'écart de coût de la Chine par rapport à la Malaisie et au Vietnam. Les principaux fabricants délocalisent l'insertion à trous traversants et l'inspection manuelle vers des provinces intérieures telles que le Henan et le Sichuan, où les grilles salariales restent inférieures de 30 %, mais cette dispersion allonge les délais logistiques et complique les flux en juste-à-temps sur le marché des services de fabrication électronique en Chine.

Contrôles Persistants de l'Approvisionnement en Puces sur les Outils Supérieurs à 7 nm

Les fonderies nationales restent contraintes par un accès limité à la lithographie EUV, maintenant les rendements sur les lignes 7 nm en dessous de 50 %. Les entreprises EMS reconçoivent en conséquence les cartes pour du silicium à nœuds matures, ce qui augmente le nombre de couches et la charge thermique. Les doubles chaînes d'approvisionnement, basées sur les importations pour les produits d'exportation et sur le marché domestique pour les marques locales, réduisent les économies d'échelle, pesant sur les marges du marché des services de fabrication électronique en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Électromécanique et l'Assemblage en Boîtier Progressent sous l'Effet de la Demande en Humanoïdes

Le chiffre d'affaires de l'assemblage électromécanique et de l'assemblage en boîtier croît à 7,39 %, dépassant le TCAC de 6,36 % du marché des services de fabrication électronique en Chine. Ce gain est ancré dans l'intégration multi-étapes pour les châssis de robots humanoïdes et les boîtiers de batteries automobiles. L'assemblage de circuits imprimés a encore généré 41,63 % du chiffre d'affaires 2025, mais la marchandisation comprime les marges. Les fournisseurs de rang 1 exploitent des centres dédiés à l'introduction de nouveaux produits qui réduisent les délais de passage du prototype à la production de masse à moins de 90 jours, captant des contrats de suivi et stabilisant la taille du marché des services de fabrication électronique en Chine pour les nouvelles constructions.

Les services d'ingénierie à plus forte valeur ajoutée couvrant la conception pour la fabricabilité et l'analyse des modes de défaillance accompagnent désormais chaque grand contrat ODM. Les revenus des services de mise en œuvre de tests et de développement bénéficient de la prolifération des modules Wi-Fi 7 et à bande ultra-large qui nécessitent une validation RF en chambre. Les services logistiques intègrent le séquençage entrant et l'expédition directe sortante, réduisant le fonds de roulement des clients et renforçant la fidélisation. La réparation, la remise à neuf et le recyclage en fin de vie, bien que modestes aujourd'hui, progressent à mesure que les lois sur la responsabilité élargie des producteurs arrivent à maturité, ajoutant des options au marché des services de fabrication électronique en Chine.

Par Modèle Commercial : Les Structures Hybrides Clés en Main Libèrent la Valeur de Conception

La fabrication sous contrat a conservé une part de 62,19 % en 2025, mais les structures hybrides et clés en main progressent de 6,89 % à mesure que les OEM transfèrent les risques d'ingénierie et d'approvisionnement. La fabrication à la conception originale domine désormais le marché des smartphones de milieu de gamme, permettant à Huaqin et Wingtech de capter 15 à 20 % de la nomenclature d'un appareil en tant que revenus de conception. La part du marché des services de fabrication électronique en Chine pour les engagements clés en main augmente le plus rapidement dans les sous-systèmes automobiles, où la complexité de l'approvisionnement et les obstacles à l'homologation dépassent les considérations de coût basées sur les salaires.

Les contrats hybrides combinent l'assemblage en consignation pour les références héritées avec l'ODM pour les nouvelles catégories, lissant les fluctuations de revenus et améliorant les marges brutes mixtes. Les prestataires doivent maintenir des stocks plus élevés et prolonger les cycles de fonds de roulement de 60 à 90 jours, mais une meilleure utilisation et la réutilisation des plateformes améliorent le retour sur capital investi. À mesure que les clients recherchent la sécurité de l'approvisionnement, la pénétration des contrats clés en main continuera d'augmenter sur le marché des services de fabrication électronique en Chine.

Par Processus de Fabrication : L'Emballage Avancé Capte les Charges de Travail IA

Les lignes de montage en surface ont représenté 51,78 % du chiffre d'affaires des processus en 2025, mais les emballages compatibles avec les chiplets progressent à un TCAC de 6,94 %, portés par l'interconnexion haute densité toutes couches, le niveau gaufre à sorties périphériques et les substrats à dés encastrés. Le récent lancement de capacité au Jiangxi ajoute 200 000 m² de panneaux ABF, atténuant les retards de serveurs déclenchés par les pénuries de substrats de 2024. Le marché des services de fabrication électronique en Chine pour l'emballage avancé se développe à mesure que les usines EMS intègrent le bossage au niveau de la tranche, la fixation au niveau de la carte et l'assemblage de co-emballage optique sous un même toit.

La technologie à trous traversants reste indispensable pour les variateurs industriels et l'électronique de puissance automobile qui privilégient la robustesse à la miniaturisation, représentant environ 15 % du chiffre d'affaires 2025. Les processus hybrides combinant SMT, THT et câblage par fil commandent des prix premium dans les constructions médicales et automobiles où la conformité aux normes ISO 13485 et IATF 16949 est non négociable. La maîtrise de ces processus mixtes consolide des contrats à long terme sur le marché des services de fabrication électronique en Chine.

Par Utilisateur Final : L'Électronique Automobile Dépasse les Smartphones en Termes de Croissance

L'électronique grand public a encore fourni 34,66 % du chiffre d'affaires EMS en 2025, mais les expéditions unitaires ont plafonné à mesure que les cycles de remplacement s'allongent. La demande automobile, portée par 9,5 millions de ventes de véhicules à nouvelle énergie en 2024 et progressant à un TCAC de 8,19 %, reconfigure les agencements d'usines autour des boîtiers à indice de protection et des tests de sécurité fonctionnelle. L'avantage de taille du marché des services de fabrication électronique en Chine se manifeste dans les systèmes de gestion de batterie, les contrôleurs de domaine et les unités principales d'infodivertissement qui nécessitent des densités de puissance plus élevées et des cycles de qualification plus longs.

L'assemblage d'appareils mobiles reste substantiel, mais la croissance se déplace vers les gammes premium compatibles IA. Les ordinateurs et les PC IA sont en hausse, les unités de traitement neuronal augmentant les valeurs moyennes de nomenclature de 15 %. Les commandes industrielles, les équipements de communication, le matériel médical et l'éclairage intelligent contribuent chacun à une demande stable et à faible volatilité qui s'intègre dans un portefeuille clients équilibré pour le marché des services de fabrication électronique en Chine.

Analyse Géographique

Trois méga-pôles côtiers, le Delta de la Rivière des Perles, le Delta du Fleuve Yangtze et le Bohai Rim, ont généré plus de 75 % du chiffre d'affaires du marché des services de fabrication électronique en Chine en 2025. Shenzhen et Dongguan à elles seules ont représenté 44 % grâce aux grands campus bénéficiant de la logistique de Hong Kong et de vastes réseaux de fournisseurs. La hausse des salaires a incité à la migration des étapes à forte intensité de main-d'œuvre vers le Henan et le Sichuan, où les subventions intérieures couvrent jusqu'à 20 % des dépenses d'investissement en automatisation.

Le Delta du Fleuve Yangtze excelle dans les substrats et l'emballage avancé, accueillant les corridors Kunshan-Suzhou alimentés par les talents d'ingénierie des universités de Fudan et du Zhejiang. Le Bohai Rim contribue à des constructions haute fiabilité pour l'aérospatiale et la défense, tirant parti des institutions de R&D de Pékin. Les provinces occidentales restent périphériques en raison des délais logistiques, bien que le Sichuan et Chongqing, alimentés par l'hydroélectricité, attirent des lignes de serveurs et de tablettes avec des coûts énergétiques inférieurs de 15 %.

La diversification offshore s'ajoute à l'investissement domestique plutôt qu'elle ne le remplace. Les usines vietnamiennes et indiennes ont reçu plus de 5 milliards USD combinés d'entrées EMS en 2024, mais Foxconn et Luxshare ont simultanément étendu Zhengzhou et Kunshan, témoignant d'une position Chine-plus-un qui préserve l'écosystème central de fournisseurs tout en répondant aux mandats des clients en matière de résilience géopolitique. Cette structure à double voie augmente l'intensité capitalistique tout en maintenant le marché des services de fabrication électronique en Chine au cœur des chaînes de valeur mondiales de l'électronique.

Paysage Concurrentiel

L'arène des services de fabrication électronique en Chine reste modérément concentrée, les dix plus grands sous-traitants représentant environ 55 % du chiffre d'affaires du secteur. L'échelle permet à ces acteurs établis de sécuriser des prix de composants favorables, de financer des déploiements de robots et d'inspection IA, et de maintenir des marges opérationnelles à un chiffre moyen même lorsque les contrats sur produits de base se resserrent. Hon Hai Precision, Luxshare Precision, BYD Electronic, Quanta Computer, Compal Electronics, Pegatron, Wistron, Inventec, Wingtech Technology et Flex dominent le portefeuille clients, mais aucune entreprise ne détient une position écrasante, préservant de la place pour des concurrents spécialisés.

L'investissement stratégique tourne de plus en plus autour de l'intégration verticale et de la diversification géographique. Hon Hai a engagé 1 milliard USD pour étendre son campus de Zhengzhou pour les serveurs et les cartes automobiles, et dépense 500 millions USD supplémentaires à Shenzhen pour lancer une ligne de robots humanoïdes. Luxshare a racheté les actifs de châssis métalliques de Catcher Technology et ouvert un complexe vietnamien de 330 millions USD pour diversifier les risques de production, tandis que Wingtech canalise 400 millions USD dans les plaquettes de carbure de silicium de Nexperia pour sécuriser l'approvisionnement en dispositifs de puissance pour les programmes de véhicules électriques. L'usine de substrats de 1,1 milliard USD de Zhen Ding Technology au Jiangxi illustre comment la capacité de composants remonte la chaîne de valeur EMS, offrant aux sous-traitants une protection des marges contre les fluctuations des prix ABF.

Des perturbateurs de niveau intermédiaire tels que Huaqin Telecom, Longcheer et Goertek remportent des contrats de conception originale que les prestataires de premier rang jugent trop petits, tirant parti de cycles de prototypage de 90 jours et de conditions de crédit flexibles. Les spécialistes de niche se concentrent sur les dispositifs médicaux, les contrôleurs industriels et les petites cellules 5G, où la certification ISO 13485 ou IATF 16949 conditionne l'entrée et maintient les volumes gérables. La technologie est le principal facteur de différenciation : Foxconn a déposé plus de 1 200 brevets sur la détection de défauts par IA en 2024, tandis que les petites entreprises déploient des kits de vision standard pour réduire l'écart sans lourds investissements en R&D. Le champ concurrentiel se bifurque donc entre des leaders à forte intensité capitalistique qui poursuivent les substrats automobiles et IA, et des acteurs régionaux agiles qui survivent grâce à des assemblages à haute variété et faible volume, façonnant collectivement un marché dynamique mais équilibré.

Leaders du Secteur des Services de Fabrication Électronique en Chine

Hon Hai Precision Industry Co., Ltd.

BYD Electronic (International) Company Limited

Luxshare Precision Industry Co., Ltd.

Wingtech Technology Co., Ltd.

Shanghai Huaqin Telecom Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Hon Hai Precision a confirmé une expansion de 500 millions USD de son campus de Shenzhen pour produire en masse des robots humanoïdes visant 10 000 unités annuelles d'ici 2027.

- Décembre 2025 : Luxshare Precision a achevé son complexe vietnamien de 330 millions USD, ajoutant 46 450 m² de salles blanches pour les modules AirPods et montres.

- Novembre 2025 : Zhen Ding Technology a commencé les expéditions en volume depuis son usine de substrats de circuits intégrés de 1,1 milliard USD au Jiangxi, livrant des panneaux d'interconnexion haute densité toutes couches et ABF pour les modules de serveurs IA.

- Octobre 2025 : BYD Electronic a obtenu un contrat pluriannuel de 800 millions USD pour fournir des systèmes de gestion de batterie et des chargeurs embarqués à un constructeur automobile européen.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique en Chine

Le rapport sur le marché des services de fabrication électronique en Chine est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), emballage avancé / processus hybrides), utilisateur final (appareils mobiles, électronique grand public, ordinateurs, industriel, automobile, communication, éclairage, médical, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Assemblage en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Services de Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à la Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clés en Main / Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Emballage Avancé / Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Ordinateurs (PC / Ordinateurs de Bureau / Ordinateurs Portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Assemblage en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Services de Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à la Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clés en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Emballage Avancé / Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Ordinateurs (PC / Ordinateurs de Bureau / Ordinateurs Portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services de fabrication électronique en Chine en 2026 ?

Le marché a généré 225,21 milliards USD en 2026 et devrait atteindre 306,49 milliards USD d'ici 2031.

Quel TCAC est prévu pour le secteur EMS en Chine jusqu'en 2031 ?

Un taux de croissance annuel composé de 6,36 % est attendu sur la période 2026-2031.

Quelle catégorie de services connaît la croissance la plus rapide au sein de l'écosystème EMS en Chine ?

Les services d'assemblage électromécanique et d'assemblage en boîtier progressent à 7,39 % par an, portés par l'électronique automobile et l'assemblage de robots humanoïdes.

Quel segment d'utilisateurs finaux offre la plus forte opportunité de croissance ?

L'électronique automobile se développe à un TCAC de 8,19 %, bénéficiant de l'essor de la production de véhicules à nouvelle énergie.

Comment les hausses de salaires affectent-elles les prestataires EMS ?

L'inflation salariale côtière de 8 à 12 % pousse à la délocalisation des étapes à forte intensité de main-d'œuvre vers l'intérieur des terres et accélère les investissements en automatisation des usines pour préserver les marges.

Quelle est l'intensité concurrentielle du paysage EMS en Chine ?

Les 10 premières entreprises contrôlent environ 55 % du chiffre d'affaires, conférant au marché un niveau de concentration modéré tout en laissant de la place aux spécialistes de niche.

Dernière mise à jour de la page le: