Taille et part du marché des lubrifiants en Asie du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

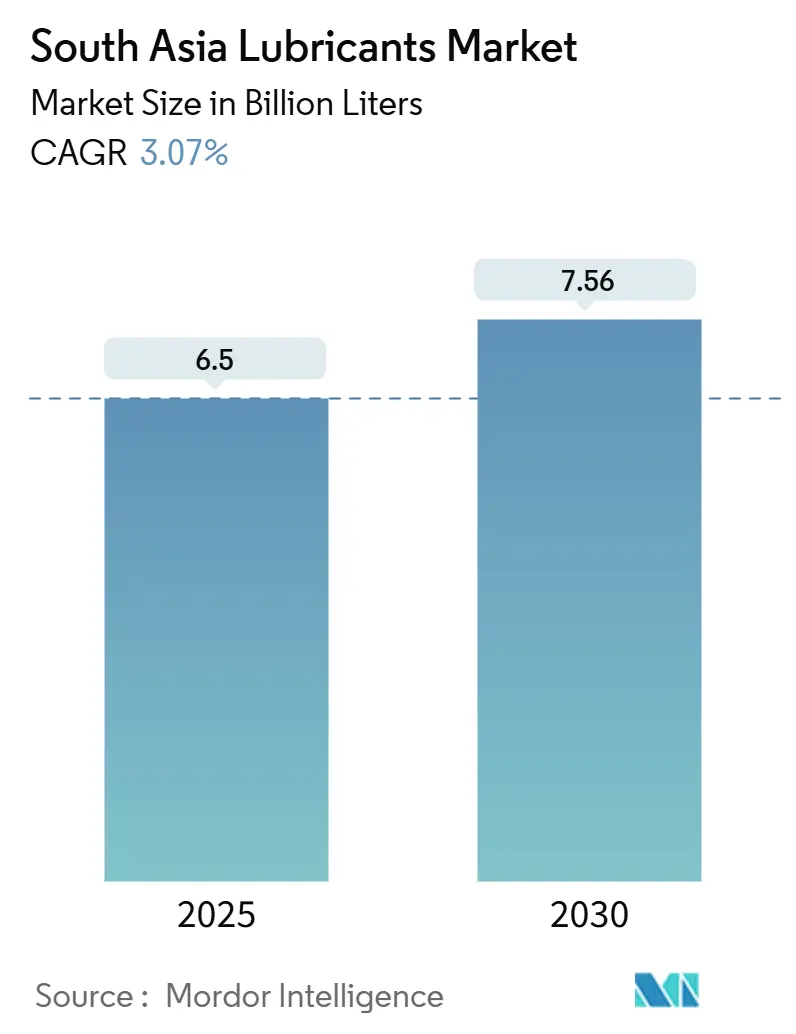

| Volume du Marché (2025) | 6.5 Milliards de litres |

| Volume du Marché (2030) | 7.56 Milliards de litres |

| Taux de croissance (2025 - 2030) | 3.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Asie du Sud par Mordor Intelligence

La taille du marché des lubrifiants en Asie du Sud est estimée à 6,5 milliards de litres en 2025, et devrait atteindre 7,56 milliards de litres d'ici 2030, à un CAGR de 3,07 % au cours de la période de prévision (2025-2030). La dynamique est portée par la reprise de la production industrielle, une intensité de fret plus élevée et des dépenses d'infrastructure soutenues, tandis que les vents contraires liés à l'électrification en cours tempèrent les volumes de lubrifiants automobiles. L'Inde ancre la demande régionale, tandis que le Bangladesh et le Pakistan contribuent à une croissance incrémentale. La domination de l'huile minérale est confrontée à un déplacement progressif par des alternatives biosourcées et synthétiques. Les principales tendances qui façonnent l'expansion comprennent la diversification de la fabrication portée par Make in India, la modernisation des corridors logistiques et la préférence des équipementiers pour les synthétiques améliorant les performances. Les stratégies concurrentielles s'articulent autour de l'intégration des huiles de base, de la profondeur du réseau de distribution et de l'innovation dans les formulations biodégradables. Le marché des lubrifiants en Asie du Sud continue de bénéficier du transport commercial lourd, de la maintenance de la production d'énergie et de l'utilisation des engins de construction ; cependant, la pénétration croissante des véhicules électriques, la volatilité des prix des huiles de base et le recyclage sur le marché gris pèsent sur les marges.

Principaux enseignements du rapport

- L'huile moteur automobile représentait 29,84 % de la part du marché des lubrifiants en Asie du Sud en 2024. L'huile moteur industrielle devrait croître à un CAGR de 3,36 % jusqu'en 2030.

- Par utilisateur final, le secteur automobile a capté 45,75 % de la taille du marché des lubrifiants en Asie du Sud en 2024, tandis que les applications industrielles devraient progresser à un CAGR de 3,25 % jusqu'en 2030.

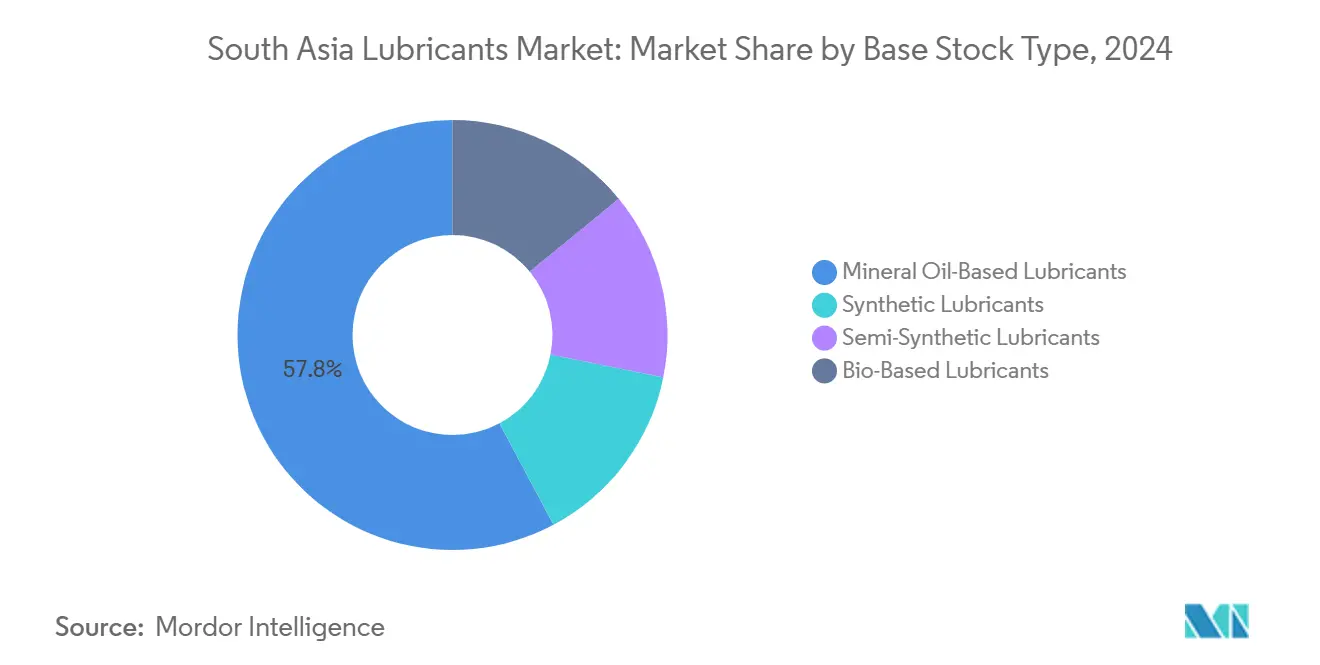

- Les produits à base d'huile minérale dominaient le marché avec une part de 57,78 % en 2024 ; les lubrifiants biosourcés devraient enregistrer un CAGR de 3,12 % de 2024 à 2030.

- L'Inde détenait une part géographique de 86,07 % en 2024 et devrait se développer à un CAGR de 3,69 % jusqu'en 2030.

Tendances et perspectives du marché des lubrifiants en Asie du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la production industrielle | +0.8% | Zones industrielles de l'Inde et du Bangladesh | Moyen terme (2 à 4 ans) |

| Expansion du fret et de la logistique | +0.6% | Principaux corridors commerciaux | Court terme (≤ 2 ans) |

| Diversification du secteur manufacturier | +0.5% | Inde, avec des retombées vers le Bangladesh et le Pakistan | Long terme (≥ 4 ans) |

| Pénétration des lubrifiants synthétiques | +0.4% | Inde, Pakistan urbain, Bangladesh | Moyen terme (2 à 4 ans) |

| Demande en production d'énergie et en construction | +0.3% | Régions à forte densité d'infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise de la production industrielle stimule la consommation régionale de lubrifiants

Les indices manufacturiers régionaux ont dépassé les niveaux d'avant 2020 à la fin de 2024, stimulant la demande de fluides de travail des métaux, d'huiles pour turbines et d'huiles hydrauliques. L'indice PMI de l'Inde est resté au-dessus de 55 pendant 12 mois consécutifs en 2024 ; les programmes d'incitation liés à la production d'une valeur de 8,2 milliards USD en 2024 ont en outre stimulé l'adoption de lubrifiants dans les clusters automobiles, électroniques et pharmaceutiques. L'accélération du taux d'utilisation des usines a conduit à des cycles de maintenance des machines plus fréquents, soutenant directement la croissance du marché des lubrifiants en Asie du Sud.

L'expansion de la logistique de fret accélère la demande de lubrifiants commerciaux

Le trafic de marchandises sur le corridor industriel Delhi-Mumbai a augmenté en 2024. Des plateformes de camions plus lourdes et des taux de kilométrage par véhicule plus élevés ont stimulé la consommation d'huiles moteur pour usage intensif, de fluides de transmission et d'huiles d'engrenage. Les corridors de fret dédiés ont élevé les intervalles de vidange des lubrifiants, catalysant l'adoption de synthétiques premium capables de supporter des températures de fonctionnement sévères. Des charges à l'essieu élevées et des trajets plus longs ont renforcé les projections de demande pour le marché des lubrifiants en Asie du Sud jusqu'en 2027.

Diversification du secteur manufacturier dans le cadre des politiques industrielles régionales

La production électronique en Inde a progressé de 15 % en 2024, nécessitant des huiles de process ultra-propres pour la fabrication de circuits imprimés. Les exportations pharmaceutiques du Bangladesh ont augmenté grâce aux incitations des zones de traitement des exportations, entraînant des achats de fluides hydrauliques de qualité alimentaire et de haute pureté. La diversification oriente les achats vers des synthétiques plus performants, remodelant les spécifications des produits au sein du marché des lubrifiants en Asie du Sud.

La pénétration des lubrifiants synthétiques accélère les exigences de performance

Les clauses de garantie des équipementiers et l'optimisation des coûts des flottes ont favorisé l'adoption de lubrifiants synthétiques dans le secteur automobile indien en 2024. Les raffineurs nationaux ont mis en service des unités d'huile de base du Groupe III, réduisant la dépendance aux importations et favorisant une disponibilité plus large. Les acheteurs industriels spécifient désormais des huiles d'engrenage synthétiques et des fluides hydrauliques pour les actifs critiques dans la production d'énergie, l'exploitation minière et la construction, prolongeant ainsi la durée de vie des équipements et réduisant les temps d'arrêt non planifiés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des huiles de base | -0.4% | Bangladesh et Sri Lanka dépendants des importations | Court terme (≤ 2 ans) |

| Lubrifiants recyclés sur le marché gris | -0.3% | Inde, Pakistan, Bangladesh | Moyen terme (2 à 4 ans) |

| Pénétration accélérée des véhicules électriques | -0.2% | Inde urbaine, métropoles émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dépendance aux importations d'huile de base crée une exposition à la volatilité des prix

Environ 60 % de la demande régionale en huile de base est satisfaite par les importations, exposant les formulateurs aux fluctuations monétaires et aux perturbations de l'approvisionnement. L'Inde a importé 1,2 million de tonnes en 2024, et les matières premières premium du Groupe III ont subi des hausses de prix plus importantes, comprimant les marges pour les mélanges synthétiques.

L'adoption accélérée des véhicules électriques dans les zones urbaines réduit les volumes de lubrifiants pour moteurs à combustion interne

Les deux-roues électriques et les voitures particulières déplacent progressivement leurs équivalents à essence dans les grandes villes indiennes, réduisant la demande d'huiles de carter. Le rythme reste inégal, les camions lourds et les engins de construction étant susceptibles de conserver des plateformes à combustion interne gourmandes en lubrifiants dans un avenir prévisible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur maintiennent leur volume tandis que les grades industriels progressent plus vite

L'huile moteur automobile a capté 29,84 % de la part du marché des lubrifiants en Asie du Sud en 2024 en raison du parc de véhicules routiers important et des calendriers d'entretien intermittents. L'huile moteur industrielle a affiché la progression la plus rapide à un CAGR de 3,36 % grâce aux constructions de production d'énergie et à la croissance du parc d'engins de construction. Les fluides de transmission et les huiles d'engrenage ont bénéficié de configurations de camions plus lourdes, tandis que les fluides hydrauliques ont suivi l'utilisation des engins de construction. Les huiles de process, notamment l'huile de process pour caoutchouc, ont gagné du terrain dans les lignes pharmaceutiques et agroalimentaires, répondant aux normes de qualité mondiales.

Les fluides de travail des métaux ont bénéficié d'un essor grâce à la production électronique et d'ingénierie de précision portée par Make in India, orientant les acheteurs vers des synthétiques à faible viscosité pour une meilleure durée de vie des outils. Les huiles pour turbines et transformateurs sont restées stables, soutenues par les projets de renforcement du réseau électrique. Dans l'ensemble, les produits industriels font évoluer la composition du marché des lubrifiants en Asie du Sud vers des grades spéciaux à plus forte marge.

Par secteur d'utilisation finale : l'automobile reste le plus grand secteur, l'industrie croît plus vite

Le segment automobile représentait 45,75 % de la taille du marché des lubrifiants en Asie du Sud en 2024, les véhicules commerciaux consommant un volume disproportionné en raison de leur kilométrage annuel élevé et de leurs cycles de maintenance plus stricts. Selon la Society of Indian Automobile Manufacturers (SIAM), l'industrie a produit 3,10 crore de véhicules au cours de l'exercice 2024-25, incluant les voitures particulières, les véhicules commerciaux, les trois-roues, les deux-roues et les quadricycles, contre 2,84 crore de véhicules au cours de l'exercice 2023-24[1]Society of Indian Automobile Manufacturers, "Performance de l'industrie automobile indienne en 2024-25," siam.in.

Les applications industrielles progressent à un CAGR de 3,25 % jusqu'en 2030, les centrales électriques, les aciéries, les usines textiles et les cimenteries augmentant leur utilisation d'huiles pour turbines, hydrauliques et d'engrenage. Les deux-roues ruraux continuent de soutenir la demande en huile moteur, compensant partiellement les pertes liées à l'électrification urbaine.

La lubrification des équipements lourds reste résiliente, au service des secteurs de la construction, de l'exploitation minière et de l'agriculture, qui bénéficient tous des programmes d'infrastructure gouvernementaux. Les niches marine et aérospatiale ajoutent des besoins supplémentaires en graisses haute performance et en huiles biodégradables. À terme, la dynamique de croissance industrielle devrait rééquilibrer la demande globale, réduisant la part automobile du marché des lubrifiants en Asie du Sud.

Par type de stock de base : les huiles minérales prédominent mais les options biosourcées progressent

Les huiles minérales détenaient une part de 57,78 % en 2024 en raison de leur compétitivité en termes de coûts et de leurs chaînes d'approvisionnement étendues. Les variantes synthétiques ont été renforcées par les intervalles de vidange plus longs et la résistance aux températures recherchées par les opérateurs de flottes, tandis que les mélanges semi-synthétiques ont capté des points de prix intermédiaires. Les formulations biosourcées devraient croître à un CAGR de 3,12 %, aidées par les matières premières d'huiles végétales nationales et les incitations réglementaires telles que le programme EPR de l'Inde.

Les investissements dans les unités de raffinage du Groupe II/III réduisent la dépendance étrangère pour les huiles de base de haute qualité, améliorant la disponibilité et la stabilité des prix des synthétiques. À mesure que le reporting ESG devient courant, les acheteurs industriels testent des esters renouvelables pour les systèmes hydrauliques sur des sites sensibles à l'environnement, soutenant les gains de parts futures au sein du marché des lubrifiants en Asie du Sud.

Analyse géographique

La part de 86,07 % de l'Inde souligne son rôle central dans la demande régionale, avec un CAGR de 3,69 % jusqu'en 2030 porté par la diversification manufacturière, le déploiement des corridors de fret et la maintenance soutenue des centrales électriques. Le portefeuille de raffinage national d'environ 250 millions de tonnes offre une autosuffisance partielle en huile de base, bien que les synthétiques premium dépendent encore des importations. La législation EPR promulguée en 2024 devrait pousser les recycleurs vers des circuits formels, améliorant probablement la traçabilité des matières premières et stimulant l'adoption de produits biosourcés.

Le Bangladesh bénéficie de la croissance des volumes automobiles et de la reprise des exportations textiles, qui amplifient la demande d'huiles de process et de fluides de travail des métaux. Des projets d'infrastructure tels que le pont Padma et le métro de Dacca soutiennent la consommation de lubrifiants pour engins de construction. La reprise du Pakistan après les tensions budgétaires antérieures stimule la production de ciment et d'acier, entraînant ainsi la demande d'huiles industrielles.

Le Sri Lanka, le plus petit segment, affiche un redressement progressif après sa crise de 2022 ; les activités de transbordement au port de Colombo et la mécanisation agricole ouvrent une demande de niche pour les huiles marines et les huiles pour machines agricoles. La facilitation des échanges au sein de la SAARC a amélioré les flux transfrontaliers ; cependant, les disparités tarifaires et les codes de qualité divergents continuent de fragmenter le marché des lubrifiants en Asie du Sud. Les initiatives d'harmonisation et les accords de reconnaissance mutuelle devraient rationaliser la distribution régionale à moyen terme.

Paysage concurrentiel

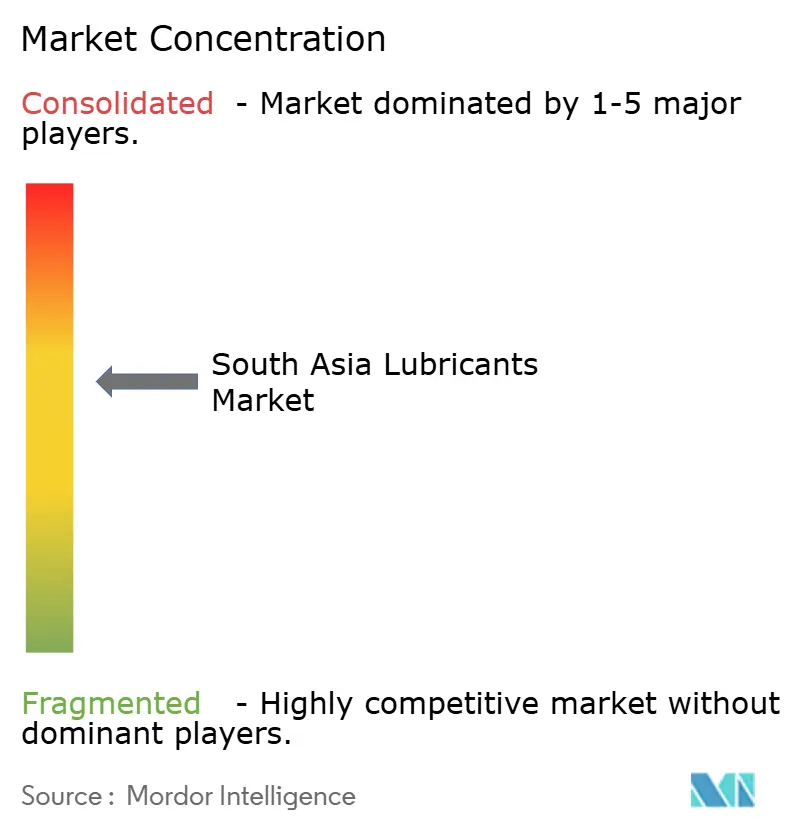

Le marché des lubrifiants en Asie du Sud est modérément consolidé, les géants publics s'appuyant sur le raffinage intégré et les réseaux de distribution à plusieurs niveaux pour sécuriser des positions de volume de premier plan. Les grands groupes internationaux se concentrent sur les synthétiques premium, en poursuivant des partenariats technologiques et des co-marquages avec les équipementiers pour défendre les primes de prix. Shell India a lancé une gamme Shell Helix Ultra conforme à la norme API SQ avec un nouveau conditionnement destiné aux propriétaires de voitures premium[2]Communiqué de presse Shell, "Lancement de Shell Helix Ultra API SQ," shell.com. Les stratégies clés s'articulent autour de la capacité locale en huile de base, de la digitalisation de la chaîne d'approvisionnement et de l'expansion vers les villes secondaires via des modèles de micro-entrepôts. Les nouveaux entrants capitalisent sur les niches biosourcées en s'approvisionnant en esters de palme et de noix de coco pour produire des fluides hydrauliques biodégradables, tandis que les perturbateurs orientés services utilisent des capteurs IoT pour l'analyse prédictive des huiles, prolongeant ainsi la durée de vie des lubrifiants et réduisant les temps d'arrêt. Le renforcement réglementaire via l'EPR et les spécifications mises à jour par le BIS favorise les marques conformes, élevant les barrières à l'entrée pour les acteurs informels et déplaçant progressivement les parts de marché vers les fabricants organisés sur le marché des lubrifiants en Asie du Sud.

Leaders du secteur des lubrifiants en Asie du Sud

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Chevron Corporation a investi 30 millions USD dans une usine de mélange automatisée au Pakistan pour étendre la capacité au-delà de 70 millions de litres.

- Juin 2025 : BP p.l.c. a initié une cession potentielle de 10 milliards USD de sa division Castrol dans le cadre d'un réalignement de portefeuille de 20 milliards USD.

- Juin 2025 : PETRONAS Lubricants International a remporté le contrat de remplissage du service après-vente de Mahindra, devenant le distributeur exclusif des fluides pour véhicules Maximile.

Périmètre du rapport sur le marché des lubrifiants en Asie du Sud

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile d'engrenage |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Inde |

| Bangladesh |

| Sri Lanka |

| Pakistan |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile d'engrenage | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Voitures particulières |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par géographie | Inde | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistan | ||

Questions clés auxquelles le rapport répond

Quelle est la demande projetée en lubrifiants en Asie du Sud d'ici 2030 ?

La région devrait consommer 7,56 milliards de litres de lubrifiants d'ici 2030, contre 6,50 milliards de litres en 2025, à un CAGR de 3,07 %.

Quel segment de stock de base se développe le plus rapidement ?

Les lubrifiants biosourcés devraient croître à un CAGR de 3,12 % en raison des incitations réglementaires et des objectifs de durabilité des entreprises.

Quelle est l'importance de l'Inde au sein du marché régional ?

L'Inde représente 86,07 % du volume global en 2024 et maintient la croissance géographique la plus rapide à un CAGR de 3,69 % jusqu'en 2030.

Quels segments soutiennent la croissance des lubrifiants industriels ?

La production d'énergie, les engins de construction et la fabrication diversifiée stimulent collectivement une demande plus élevée d'huiles pour turbines, hydrauliques et d'engrenage.

Comment les véhicules électriques influenceront-ils la demande de lubrifiants ?

L'adoption des véhicules électriques dans les centres urbains devrait réduire la demande de lubrifiants pour les voitures particulières et les deux-roues, mais le transport lourd et les machines industrielles continuent de soutenir les volumes globaux.

Dernière mise à jour de la page le: