Taille et Part du Marché des Lubrifiants Automobiles en Asie du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Volume du Marché (2025) | 2.95 Milliards de litres |

| Volume du Marché (2030) | 3.34 Milliards de litres |

| Taux de croissance (2025 - 2030) | 2.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants Automobiles en Asie du Sud par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Asie du Sud est estimée à 2,95 milliards de litres en 2025, et devrait atteindre 3,34 milliards de litres d'ici 2030, à un CAGR de 2,52% durant la période de prévision (2025-2030). L'expansion soutenue du parc de véhicules, le déploiement de corridors de fret dédiés et l'adoption croissante des lubrifiants synthétiques soutiennent cette trajectoire mesurée, même si l'électrification gagne progressivement du terrain. L'Inde ancre la demande régionale avec une part de volume de 84,90%, tandis que le Bangladesh, le Pakistan et le Sri Lanka contribuent à une croissance incrémentale grâce à la modernisation des infrastructures, à la libéralisation des politiques et à une activité renouvelée des équipementiers. La prédominance des huiles moteur à 66,72% reflète la domination des deux-roues dans la région et le vieillissement des flottes commerciales ; cependant, les fluides de transmission automatique enregistrent les gains les plus rapides à mesure que les modèles de véhicules particuliers et commerciaux légers adoptent les boîtes de vitesses automatiques. L'intensité concurrentielle reste modérée, caractérisée par des acteurs internationaux majeurs et des raffineurs nationaux qui établissent de vastes réseaux de distribution, poursuivent des partenariats avec les équipementiers et défendent leurs marges contre les incursions de produits contrefaits et les fluctuations du prix des huiles de base.

Principaux Enseignements du Rapport

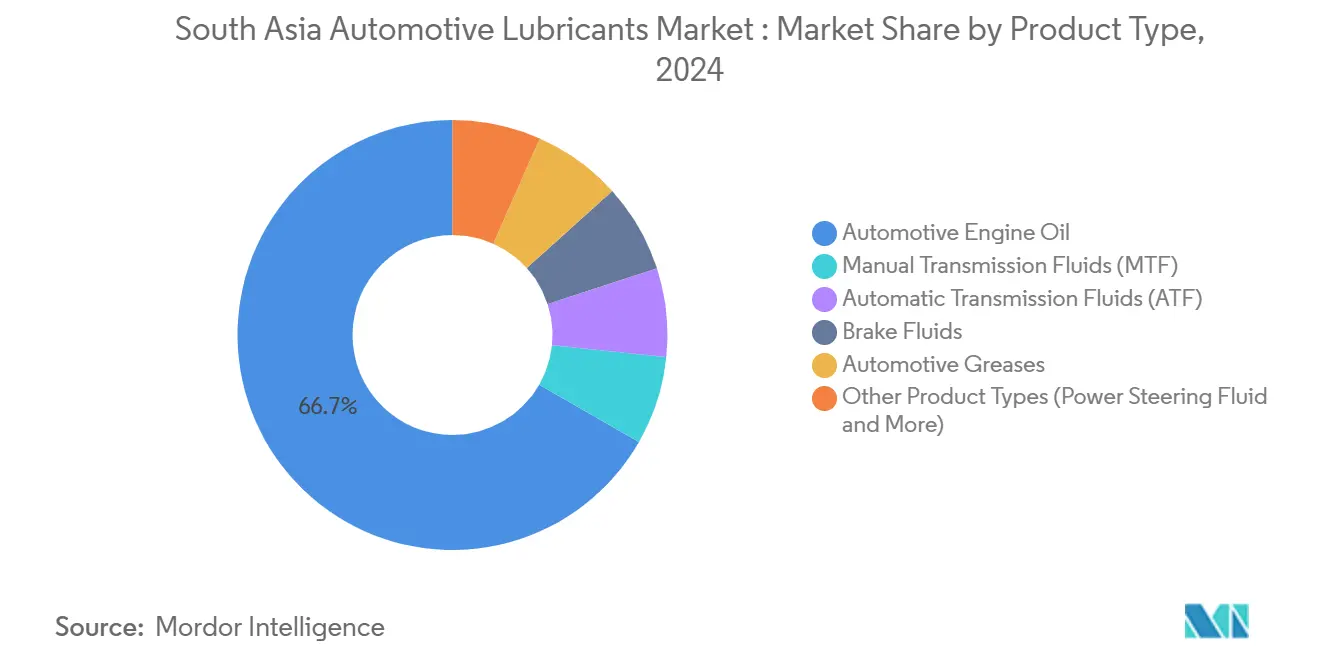

- Par type de produit, les huiles moteur automobiles représentaient 66,72% de la part du marché des lubrifiants automobiles en Asie du Sud en 2024. Les fluides de transmission automatique devraient se développer à un CAGR de 2,67% et représentent la catégorie de produits à la croissance la plus rapide jusqu'en 2030.

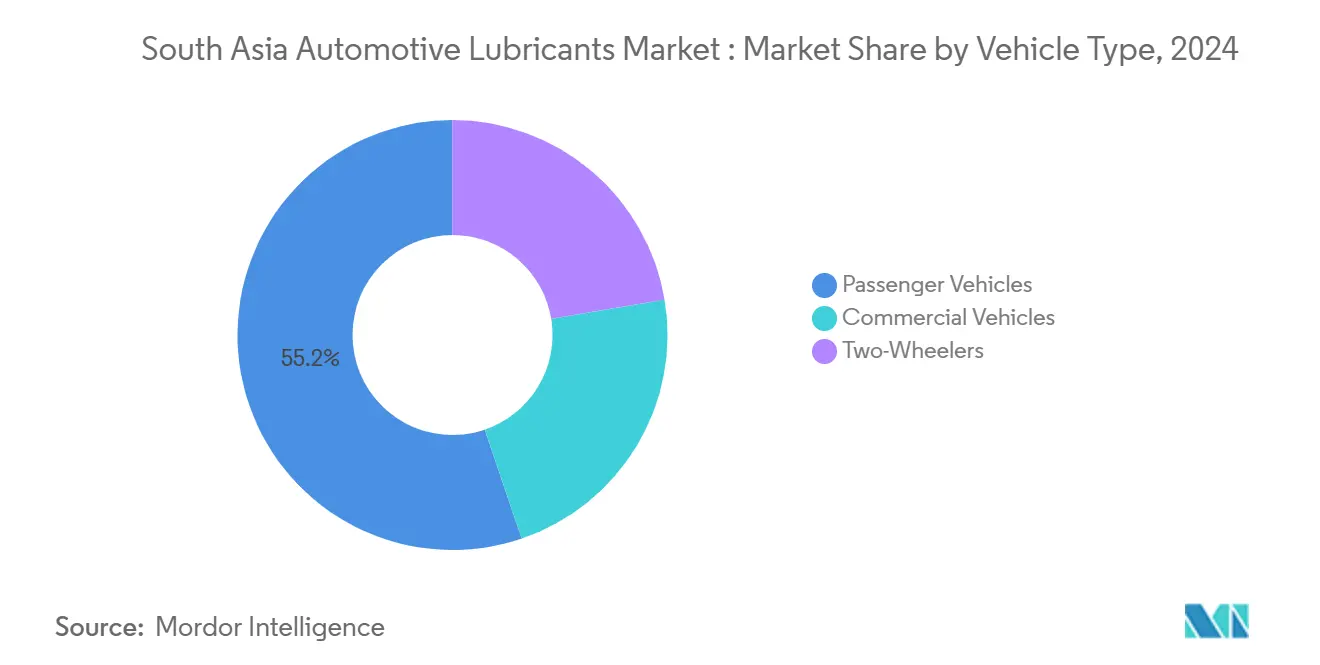

- Par type de véhicule, les véhicules particuliers représentaient 55,23% de la consommation en 2024, tandis que les véhicules commerciaux devraient progresser à un CAGR de 2,73% jusqu'en 2030.

- L'Inde représentait 84,90% du volume régional en 2024, et devrait progresser à un CAGR de 2,55% jusqu'en 2030.

Tendances et Perspectives du Marché des Lubrifiants Automobiles en Asie du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des corridors de mobilité et de la demande de fret | +0.8% | Inde en tête, répercussions sur le Bangladesh et le Pakistan | Moyen terme (2-4 ans) |

| Expansion du parc de deux-roues | +0.6% | Inde dominante ; Bangladesh, Népal émergents | Long terme (≥4 ans) |

| Adoption des lubrifiants synthétiques premium | +0.4% | Centres urbains indiens, diffusion régionale progressive | Moyen terme (2-4 ans) |

| Partenariats de service avec les équipementiers | +0.3% | Inde et Pakistan comme marchés principaux | Court terme (≤2 ans) |

| Distribution e-commerce en zones rurales | +0.2% | Zones rurales indiennes ; adoption précoce au Bangladesh | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des Corridors de Mobilité et de la Demande de Fret

Les corridors de fret dédiés en Inde, notamment les axes Est et Ouest, stimulent le déploiement de camions lourds et augmentent les distances moyennes des itinéraires. La demande de lubrifiants pour véhicules commerciaux croît donc à un CAGR de 2,73%, supérieur à celui de l'ensemble du marché des lubrifiants automobiles en Asie du Sud. Les clusters industriels du Bangladesh et les projets CPEC du Pakistan reproduisent cette dynamique, créant des nœuds de demande secondaires qui renforcent la résilience des volumes régionaux. Les camions de plus grande capacité nécessitent des intervalles de vidange plus longs, accélérant l'adoption par les flottes de mélanges synthétiques premium qui promettent des gains d'économie de carburant et une réduction des temps d'arrêt. Les fournisseurs multinationaux et les raffineurs nationaux exploitent les données télématiques des équipementiers pour positionner des formulations à longue durée de vidange alignées sur les critères de coût total de possession des flottes. Le glissement de la composition des produits qui en résulte élève les prix de vente moyens et amortit la compression des marges liée aux coûts des huiles de base importées.

Expansion du Parc de Deux-Roues en Inde, au Bangladesh et au Népal

La réduction de la TVA indienne en 2025 sur les motos de moins de 350cc stimule la demande nouvelle auprès des ménages ruraux sensibles aux prix, renforçant le socle des deux-roues sur le marché des lubrifiants automobiles en Asie du Sud. Le Bangladesh recense 5 millions de motos sur un parc de 8,5 millions de véhicules, tandis que le relief montagneux du Népal incite les navetteurs à opter pour des deux-roues légers et maniables. Ces tendances maintiennent des cycles de vidange à haute fréquence en raison des environnements poussiéreux et des moteurs refroidis par air qui dégradent la viscosité des lubrifiants. Les fournisseurs répondent avec des mélanges stables au cisaillement, conformes à la norme JASO-MA2, adaptés à la conduite urbaine en stop-and-go et aux températures de fonctionnement élevées. À long terme, la pénétration des lubrifiants synthétiques et semi-synthétiques dans les deux-roues devrait augmenter les marges et réduire les volumes de contrefaçons en s'appuyant sur des systèmes d'authentification par code QR sur les emballages[1]Gouvernement de l'Inde, "Notification du Conseil de la TVA réduisant le taux sur les motos," gst.gov.in.

Adoption des Lubrifiants Synthétiques Premium pour l'Économie de Carburant et l'Extension des Intervalles de Vidange

Les normes d'émissions BS-VI imposent l'utilisation de carburants à faible teneur en soufre et la compatibilité avec les systèmes de post-traitement, incitant les équipementiers à recommander des huiles de base du Groupe III et des poly-alpha-oléfines. Les formulations synthétiques prolongent les intervalles de vidange jusqu'à 15 000 km sur de nombreuses plateformes de voitures particulières et de camionnettes légères, contre 7 500 km pour les huiles minérales. Les flottes évaluent le coût total de possession et considèrent désormais les dépenses en lubrifiants comme un poste mineur par rapport aux économies réalisées sur les temps d'arrêt, ce qui justifie des primes de prix dans un marché par ailleurs économe. Les fournisseurs disposant d'installations d'hydrocraquage internes s'intègrent en amont pour sécuriser la disponibilité des huiles de base et se couvrir contre la volatilité des importations. Le marché des lubrifiants automobiles en Asie du Sud connaît donc un glissement progressif mais définitif vers des mélanges à plus haute valeur ajoutée[2]Ministère du Pétrole et du Gaz Naturel, "Politique de Vision sur les Carburants Automobiles 2025," petroleum.nic.in.

Partenariats de Service avec les Équipementiers Orientant le Choix des Marques

Les spécialistes du marketing des lubrifiants s'appuient de plus en plus sur les contrats de première monte et les programmes de centres de service de marque pour fidéliser les achats. Le partenariat prolongé de Gulf Oil avec Piaggio India, jusqu'en 2030, renforce la présence de la marque dans l'écosystème des deux et trois-roues en intégrant les huiles approuvées dans les menus de service des concessionnaires. Ces alliances garantissent la conformité aux garanties et simplifient le choix des consommateurs, tout en permettant une tarification de niveau premium. Au Pakistan, les recommandations des équipementiers contribuent à renforcer la confiance des consommateurs face à la recrudescence des produits contrefaits et aux préoccupations relatives à la qualité. Les fournisseurs utilisent des plateformes numériques partagées pour la planification des entretiens et les rappels de vidange, renforçant ainsi la fidélité et créant des opportunités de vente croisée basées sur les données.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Produits contrefaits/adultérés | -0.4% | Inde et Bangladesh en premier lieu ; Pakistan émergent | Court terme (≤2 ans) |

| Dépendance aux huiles de base importées | -0.3% | Bangladesh et Pakistan fortement exposés ; Inde en modération | Moyen terme (2-4 ans) |

| Volatilité des devises étrangères | -0.2% | Pakistan et Bangladesh concentrés | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Produits Contrefaits / Adultérés dans le Commerce de Détail Informel

Des saisies au Bengale-Occidental et à Hyderabad ont mis au jour des réseaux organisés de contrefaçon vendant des huiles de qualité inférieure à des prix réduits qui attirent les automobilistes aux ressources limitées. Le Bangladesh est confronté à une pénétration de 60% de produits de qualité inférieure, ce qui nuit à la durée de vie des moteurs et érode la confiance des consommateurs envers les lubrifiants de marque. Cette prolifération pèse sur le marché des lubrifiants automobiles en Asie du Sud de 0,4 point de pourcentage du CAGR prévu, principalement en déprimant l'adoption du segment premium. Les équipementiers apposent désormais des hologrammes inviolables, tandis que les agences de contrôle intensifient les raids et imposent des sanctions plus sévères. Les fournisseurs authentiques collaborent avec les canaux de commerce électronique pour tracer la provenance des produits et promouvoir la validation par code QR au point de vente.

Dépendance aux Huiles de Base Importées et Fluctuations des Prix

Le raffinage national limité au Bangladesh et au Pakistan oblige les mélangeurs à importer des huiles de base du Groupe I et II, les exposant aux fluctuations du fret et des devises. Les arrêts de raffineries asiatiques en 2024-2025 ont resserré les approvisionnements, faisant monter les cotations au comptant du Groupe I à 800-900 USD par tonne métrique et comprimant les marges brutes des mélangeurs. L'Inde compense partiellement ce risque grâce aux prochaines additions de capacité de raffinage de 0,5 à 2,4 millions de barils par jour, ce qui pourrait en faire un hub d'exportation régional. Les fournisseurs adoptent des couvertures et des contrats à terme ; cependant, la répercussion des coûts sur les utilisateurs finaux reste limitée par une demande sensible aux prix, ce qui freine l'expansion globale de la valeur du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Prédominance des Huiles Moteur Soutient l'Élan des Volumes

La consommation d'huiles moteur automobiles représentait 66,72% de la part du marché des lubrifiants automobiles en Asie du Sud en 2024, soulignant son importance cruciale pour les flottes de deux-roues et de véhicules commerciaux légers de la région. La complexité croissante des véhicules, notamment les moteurs à injection directe d'essence turbocompressés et les systèmes de post-traitement BS-VI, a entraîné un glissement des grades de viscosité vers les mélanges synthétiques 5W-30 et 0W-20. Par ailleurs, les fluides de transmission automatique constituent la catégorie à la croissance la plus rapide, progressant à un CAGR de 2,67% jusqu'en 2030, reflétant la diffusion progressive des boîtes de vitesses automatiques dans les voitures particulières de milieu de gamme. Les fluides de transmission manuelle conventionnels et les graisses automobiles continuent de maintenir une demande stable en raison de la domination persistante des boîtes de vitesses manuelles et de la nécessité de lubrifier les équipements lourds dans la construction d'infrastructures.

Les glissements de viscosité imposés par les équipementiers et les intervalles de vidange prolongés créent des opportunités pour le positionnement synthétique premium et la différenciation des produits. Les formulateurs investissent dans l'intégration en amont des huiles de base du Groupe III à indice de viscosité élevé pour sécuriser l'approvisionnement et améliorer la compatibilité des packages d'additifs. La demande de liquides de frein bénéficie de la prolifération des systèmes antiblocage, tandis que les produits de niche comme les fluides de direction assistée suivent la tendance à l'électrification qui réduit progressivement les systèmes hydrauliques mais introduit de nouveaux besoins en liquides de refroidissement pour les groupes motopropulseurs électriques. Dans l'ensemble, l'évolution de la composition des produits soutient une hausse des prix de vente moyens, amortissant la croissance des volumes qui reste en deçà du secteur automobile au sens large.

Par Type de Véhicule : La Croissance des Véhicules Commerciaux Dépasse les Volumes des Voitures Particulières

Les véhicules particuliers ont conservé leur leadership en volume à 55,23% en 2024, mais les véhicules commerciaux ont enregistré un CAGR de 2,73% jusqu'en 2030, dépassant l'ensemble du marché des lubrifiants automobiles en Asie du Sud. Les corridors de fret dédiés, la logistique du commerce électronique et les projets d'infrastructure placent des camions plus grands et plus puissants sur des itinéraires de plus en plus longs, augmentant ainsi la demande de lubrifiants par véhicule. Les flottes adoptent des huiles moteur lourdes à longue durée de vidange premium et des fluides de transmission à faible viscosité pour minimiser les temps d'arrêt pour entretien. Les deux-roues, bien que matures, restent un segment d'ancrage essentiel, notamment dans les régions rurales et périurbaines, où les motos constituent le principal mode de mobilité.

La pénétration des lubrifiants synthétiques dans les segments des voitures particulières et des véhicules commerciaux augmente sous les conditions de garantie des équipementiers qui imposent des niveaux de performance API et ACEA spécifiques. Pour les deux-roues, le passage des huiles minérales monograde aux multigrade semi-synthétiques génère une valorisation modeste mais significative. L'effet combiné de formulations plus sophistiquées et de normes d'entretien des flottes plus élevées soutient la trajectoire de la taille du marché des lubrifiants automobiles en Asie du Sud, même si l'électrification grignote la demande à long terme pour les lubrifiants à moteur à combustion interne.

Analyse Géographique

La domination en volume de l'Inde à 84,90% en 2024 confirme son rôle d'épicentre du développement du marché des lubrifiants automobiles en Asie du Sud. Les expansions du raffinage national, notamment les ajouts planifiés allant jusqu'à 2,4 millions de barils par jour d'ici 2028, renforcent l'autosuffisance et ouvrent la voie à un positionnement à l'exportation vers les pays voisins plus petits. Les normes BS-VI, la possession généralisée de deux-roues et les progrès sur les corridors de fret dédiés devraient maintenir un CAGR de 2,55%, tandis que les canaux de commerce électronique ruraux étendent la portée des produits authentiques pour approfondir la pénétration dans les petites villes et villages. Les initiatives de lutte contre la contrefaçon et les emballages avec code QR renforcent la confiance des consommateurs envers les synthétiques de marque, élargissant l'adoption premium.

Le Bangladesh offre la prochaine opportunité la plus importante, bien que sur une base plus modeste, à mesure que l'industrialisation s'accélère et que les immatriculations de véhicules augmentent. La présence importante d'huiles de qualité inférieure — estimée à 60% du volume du marché — crée une marge de progression pour les marques garantissant la qualité, qui peuvent gagner du terrain grâce à des campagnes de sensibilisation et à des inspections portuaires plus strictes. Les ateliers des équipementiers et la livraison hyperlocale par commerce électronique répondent aux préoccupations d'authenticité, orientant une migration progressive vers des formulations de grade API SP adaptées aux climats chauds et à la circulation en stop-and-go.

Le paysage des lubrifiants au Pakistan est en transition suite à l'annonce de cession par Shell en juin 2024. Les perspectives de consolidation favorisent les grands groupes énergétiques nationaux et les acteurs régionaux agiles capables de naviguer dans un contexte de prix des carburants déréglementés et de marchés des changes volatils. Les mesures gouvernementales contre les importations illégales de solvants visent à endiguer les incidents de dommages aux moteurs et à rétablir la confiance dans les produits certifiés. Le Sri Lanka, bien que plus petit, présente des opportunités ciblées dans les flottes de deux-roues et trois-roues, où Ceylon Petroleum Corporation est en concurrence avec Sinopec et Indian Oil pour des gains de parts de marché. La stabilisation économique post-crise du pays et l'expansion portuaire pourraient augmenter la demande de lubrifiants pour véhicules lourds dans les années à venir.

La connectivité régionale via les initiatives commerciales de la SAARC et les accords bilatéraux facilite le mouvement transfrontalier des lubrifiants finis et des huiles de base. L'excédent de raffinage de l'Inde la positionne comme un futur hub d'approvisionnement, atténuant les vulnérabilités d'importation du Bangladesh et du Pakistan, et soutenant la résilience à long terme du marché des lubrifiants automobiles en Asie du Sud.

Paysage Concurrentiel

Le marché des lubrifiants automobiles en Asie du Sud est modérément consolidé. Les acteurs nationaux majeurs, tels qu'Indian Oil, s'appuient sur le raffinage intégré, de vastes réseaux de distribution et des contrats avec les véhicules du secteur public pour maintenir leur part de marché. Les multinationales se distinguent par des portefeuilles synthétiques différenciés et des recommandations des équipementiers. La portée de la distribution reste le champ de bataille décisif. Les canaux de commerce électronique, de la catégorie automobile de Flipkart aux plateformes spécialisées comme myTVS Hypermart, ouvrent des voies directes aux consommateurs qui favorisent les marques capables de gérer une logistique rapide et des emballages inviolables. L'innovation produit se concentre sur les synthétiques à longue durée de vidange, les formulations à faible teneur en cendres conformes à la norme BS-VI et les nouvelles gammes de fluides pour véhicules hybrides et électriques. La lutte contre la contrefaçon souligne l'importance de la technologie de traçabilité, plusieurs acteurs adoptant l'authentification par numéro de série activée par la chaîne de blocs. La consolidation axée sur la qualité pourrait relever les barrières à l'entrée pour les petits mélangeurs dépendants des huiles de base du Groupe I importées, inclinant davantage le terrain en faveur des raffineurs intégrés verticalement et des formulateurs spécialisés mondiaux.

Leaders du Secteur des Lubrifiants Automobiles en Asie du Sud

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Gulf Oil a renouvelé son partenariat avec Piaggio India jusqu'en 2030, élargissant les huiles conformes à la norme BS-VI et les nouvelles gammes de fluides pour véhicules électriques

- Juin 2024 : Shell a annoncé la vente de sa participation de 77,42% dans Shell Pakistan, signalant un retrait stratégique du marché et facilitant la consolidation du secteur

Périmètre du Rapport sur le Marché des Lubrifiants Automobiles en Asie du Sud

| Huile Moteur pour Voitures Particulières (HMVP) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur Lourde (HML) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Motos (HMM) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades |

| Minérale |

| Synthétique |

| Semi-Synthétique |

| Bio-Sourcée |

| Inde |

| Bangladesh |

| Sri Lanka |

| Pakistan |

| Par Type de Produit | Huile Moteur pour Voitures Particulières (HMVP) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur Lourde (HML) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Motos (HMM) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Par Type d'Huile de Base | Minérale | |

| Synthétique | ||

| Semi-Synthétique | ||

| Bio-Sourcée | ||

| Par Géographie | Inde | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistan | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des lubrifiants automobiles en Asie du Sud en 2025 ?

Le marché s'établit à 2,95 milliards de litres en 2025 et devrait atteindre 3,34 milliards de litres d'ici 2030.

Quel type de produit domine la demande régionale ?

Les huiles moteur automobiles dominent le marché avec une part de 66,72%, portées par les vastes flottes de deux-roues et de véhicules commerciaux légers en Inde et sur les marchés voisins.

Quel segment connaît la croissance la plus rapide ?

Les fluides de transmission automatique enregistrent un CAGR de 2,67% jusqu'en 2030, à mesure que les boîtes de vitesses automatiques gagnent du terrain dans les véhicules particuliers et commerciaux légers.

Pourquoi les lubrifiants synthétiques gagnent-ils du terrain ?

Les exigences BS-VI des équipementiers, les intervalles de vidange prolongés jusqu'à 15 000 km et les objectifs d'économie de carburant des flottes stimulent l'adoption des huiles synthétiques, malgré des prix plus élevés.

Comment l'activité de contrefaçon affecte-t-elle le marché ?

Les huiles contrefaites érodent la confiance des consommateurs et freinent l'adoption premium, réduisant le CAGR prévu d'environ 0,4 point de pourcentage jusqu'à ce que les mesures d'application et d'authentification enrayent le commerce illicite.

Quel impact auront les expansions de raffineries en Inde ?

Une capacité supplémentaire de 0,5 à 2,4 millions de barils par jour d'ici 2028 réduira la dépendance aux importations, stabilisera l'approvisionnement en huiles de base et positionnera l'Inde comme un hub d'exportation potentiel pour les pays voisins.

Dernière mise à jour de la page le: