Taille et Part du Marché des Lubrifiants Automobiles en Asie du Sud-Est et en Océanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

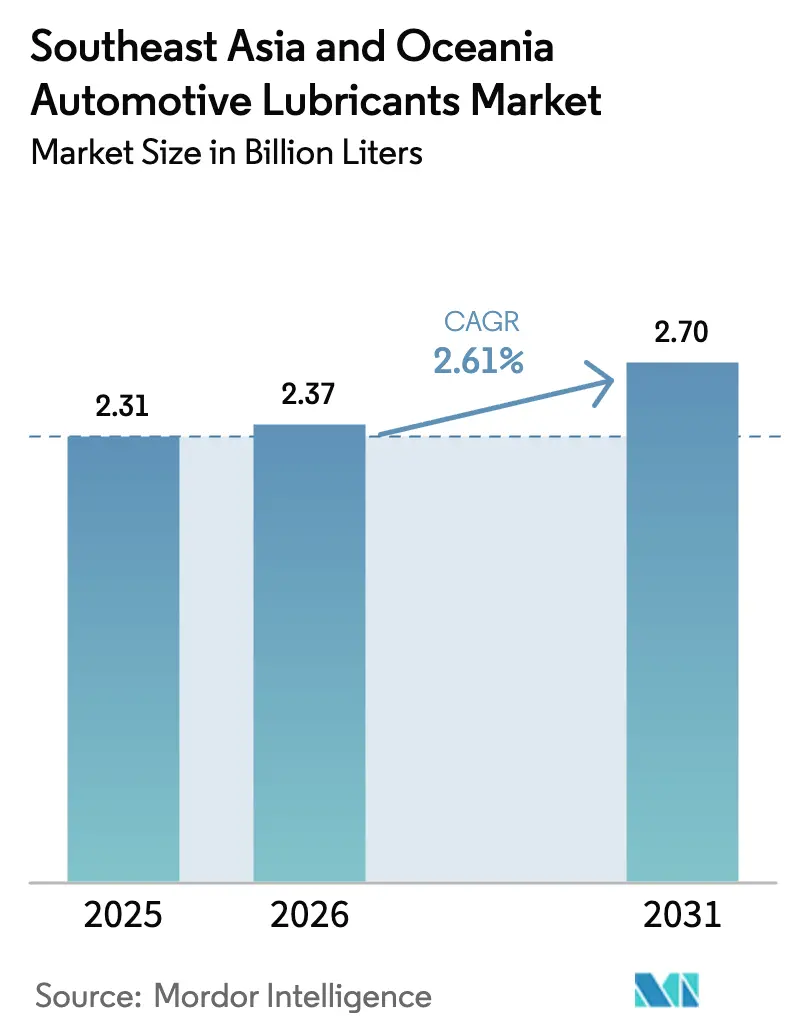

| Taille du marché de l'année de base (2025) | 2.31 Milliards de litres |

| Volume du Marché (2026) | 2.37 Milliards de litres |

| Volume du Marché (2031) | 2.7 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants Automobiles en Asie du Sud-Est et en Océanie par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie était évaluée à 2,31 milliards USD en 2025 et devrait croître de 2,37 milliards USD en 2026 pour atteindre 2,7 milliards USD d'ici 2031, à un CAGR de 2,61 % durant la période de prévision (2026-2031). Une croissance modérée reflète une région où l'augmentation du parc automobile coïncide avec l'adoption précoce des véhicules électriques, une gestion sophistiquée des flottes et un développement économique inégal. L'Indonésie est en tête de la demande, portée par des modernisations de raffineries, une classe moyenne en expansion et des ventes robustes de moteurs à combustion interne. Le Vietnam affiche le rythme de croissance le plus rapide, soutenu par une feuille de route gouvernementale visant l'autosuffisance en matière de fabrication nationale et la capacité d'exportation. La Thaïlande demeure le pôle de production régional, tandis que la Malaisie renforce la supervision de la qualité grâce à la certification SIRIM obligatoire qui entre en vigueur en avril 2025. Sur le plan des produits, la pénétration des produits synthétiques et semi-synthétiques augmente à mesure que les équipementiers poussent vers des intervalles de vidange plus longs et des limites d'émissions plus strictes. La consolidation parmi les fournisseurs multinationaux se poursuit, les acteurs réallouant des capitaux vers le mélange local et la fabrication de spécialités à mesure que les cessions dans le commerce de détail s'accélèrent.

Principaux Enseignements du Rapport

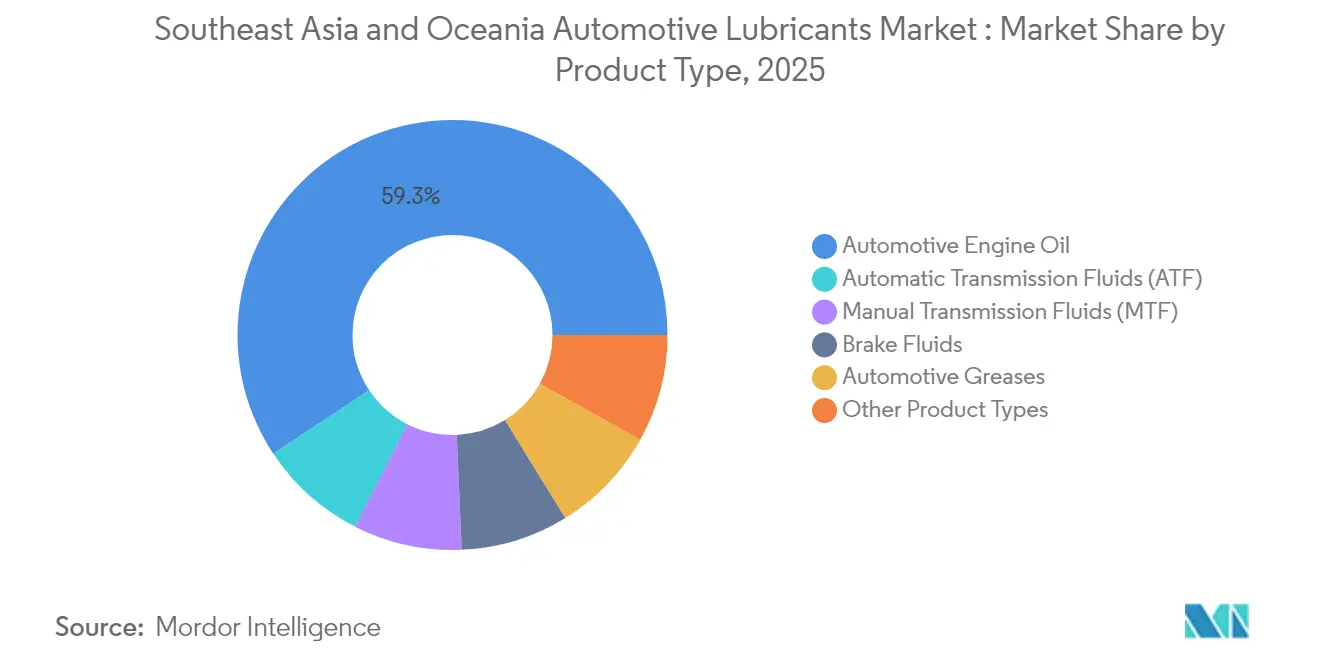

- Par type de produit, l'huile moteur automobile a dominé avec une part de 59,32 % du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie en 2025, tandis que les fluides de transmission automatique ont affiché le taux de croissance le plus rapide de 2,78 % jusqu'en 2031.

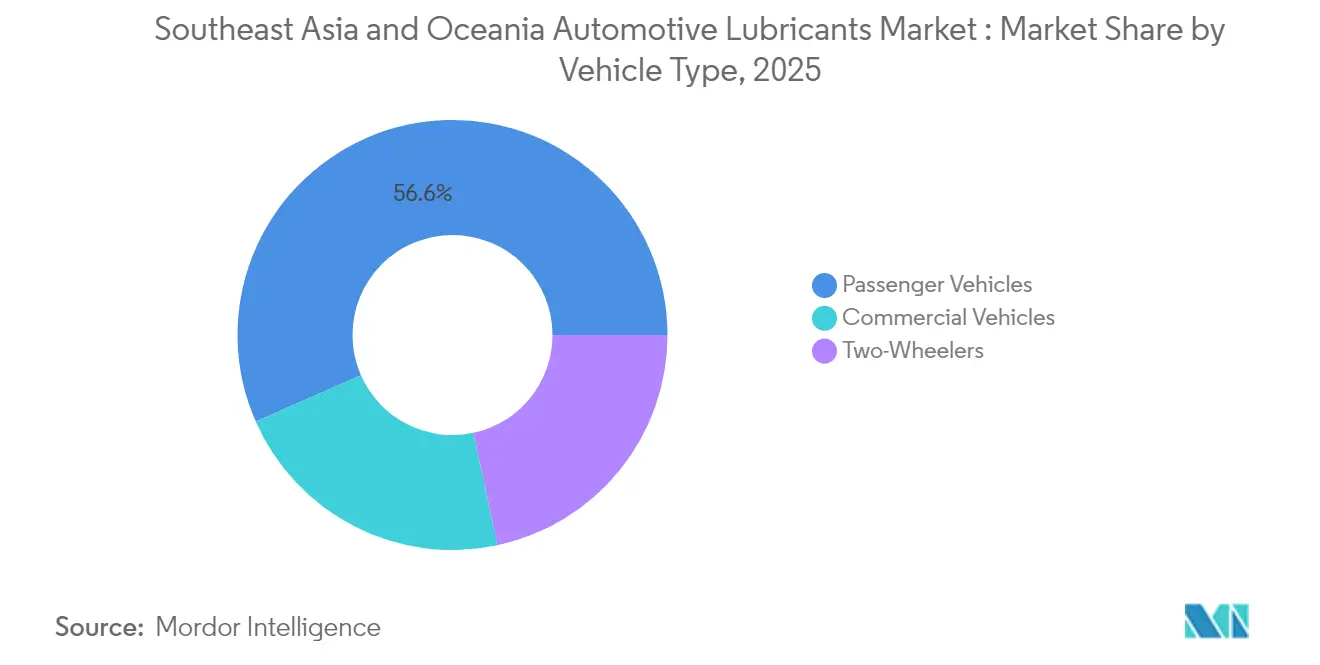

- Par type de véhicule, les voitures particulières représentaient 56,60 % de la taille du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie en 2025, mais les véhicules commerciaux ont enregistré le CAGR le plus élevé de 2,92 % entre 2026 et 2031.

- Par géographie, l'Indonésie détenait 28,40 % de la part du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie en 2025, tandis que le Vietnam devrait croître à un CAGR de 4,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Lubrifiants Automobiles en Asie du Sud-Est et en Océanie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des flottes de commerce électronique et de logistique | +0.8% | Indonésie, Vietnam, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Croissance du parc de deux-roues et de covoiturage | +0.6% | Indonésie, Vietnam, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Adoption croissante des grades synthétiques | +0.5% | Singapour, Malaisie, Thaïlande, Australie | Long terme (≥ 4 ans) |

| Partenariats de co-marquage avec les équipementiers | +0.4% | Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Croissance des revenus et ventes de véhicules | +0.7% | Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes de camions de commerce électronique et de logistique

La logistique commerciale remodèle le marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie. Les modernisations logistiques nationales de l'Indonésie poussent la demande en lubrifiants pour véhicules commerciaux à un CAGR de 3,05 %, bien au-dessus de la croissance globale, à mesure que les gestionnaires de flottes adoptent des synthétiques haute performance pour réduire les temps d'arrêt et la consommation de carburant. La feuille de route du secteur automobile 2030-2045 du Vietnam s'aligne sur une modernisation similaire des flottes, entraînant des mises à niveau de spécifications qui favorisent les formulations à vidange prolongée. Les routes de commerce électronique transfrontalier augmentent la longueur moyenne des trajets, exposant les lubrifiants à des contraintes thermiques plus élevées. Les fournisseurs répondent en établissant des pôles régionaux qui raccourcissent les cycles de livraison tout en adaptant les packages de viscosité aux conditions d'exploitation spécifiques des environnements tropicaux.

Croissance du parc de deux-roues et de covoiturage

Les motos dominent la mobilité personnelle en Indonésie, au Vietnam, en Thaïlande et aux Philippines, et les conducteurs parcourent un kilométrage annuel plus élevé sur les plateformes de covoiturage basées sur des applications. Les lubrifiants pour deux-roues nécessitent des intervalles de vidange plus fréquents, ce qui entraîne un volume plus élevé par véhicule par rapport aux voitures particulières. Les opérateurs de plateformes spécifient désormais des synthétiques de marque pour minimiser la maintenance non planifiée, augmentant les prix de vente moyens et stimulant les marges des fournisseurs.

Adoption croissante des grades synthétiques et semi-synthétiques

Des règles d'émissions strictes à Singapour et en Malaisie, ainsi que le resserrement des garanties des équipementiers en Thaïlande, accélèrent l'adoption des carburants synthétiques. Les primes de prix par rapport aux huiles minérales sont atténuées par des extensions d'intervalles de service de 1,5 à 2 fois, attirant les flottes axées sur le coût total de possession. Les perspectives d'activité 2024-2026 de PETRONAS mettent en évidence un pivot en aval vers des solutions de mobilité plus propres, reflétant l'élan des tendances des consommateurs et des réglementations[1]PETRONAS, "Perspectives d'Activité PETRONAS 2024-2026," petronas.com . Le marché secondaire mature de l'Australie ajoute une attraction supplémentaire, les ateliers indépendants promouvant des formulations à teneur moyenne en cendres sulfatées, phosphore et soufre pour répondre aux équivalents Euro 6.

Partenariats de co-marquage et de remplissage en usine avec les équipementiers

La forte densité d'assemblage de la Thaïlande permet aux fabricants de lubrifiants de sécuriser des volumes grâce à des accords de remplissage en usine. PTT Lubricants tire parti d'une part de marché nationale pour sécuriser des contrats après-vente, approfondissant ainsi la fidélité des clients tout au long du cycle de vie du véhicule. Des partenariats similaires en Indonésie canalisent la demande de fluides de transmission automatique, qui croît à un CAGR de 2,89 % à mesure que les boîtes de vitesses automatiques pénètrent les segments de masse. Le co-marquage déploie également des registres de maintenance numérique qui incitent à des changements de lubrifiants en temps opportun, renforçant les achats répétés.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption précoce des véhicules électriques | −0.3% | Singapour, Australie, Malaisie urbaine | Moyen terme (2-4 ans) |

| Canaux de vente au détail contrefaits et non organisés | −0.2% | Indonésie, Philippines, Vietnam, Malaisie | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les huiles de base du Groupe III/IV et les additifs | −0.4% | Thaïlande, Malaisie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption précoce des véhicules électriques à Singapour et en Australie

Les modèles électriques à batterie déplacent la demande d'huile moteur dans la flotte urbaine de Singapour et parmi les navetteurs suburbains australiens, réduisant les volumes régionaux. Les secteurs des poids lourds et du tout-terrain restent centrés sur la combustion, ce qui limite leur impact global. Ce changement ouvre cependant des opportunités dans les graisses spécifiques aux véhicules électriques et les liquides de refroidissement diélectriques, compensant partiellement la perte de barils d'huile moteur. Les fournisseurs testent des fluides à faible viscosité adaptés aux groupes motopropulseurs électriques, se positionnant pour capter de la valeur à mesure que la pénétration des véhicules électriques s'élargit à la fin des années 2020.

Canaux de vente au détail contrefaits et non organisés

Les marques non agréées érodent la confiance des consommateurs et déprime les ventes légitimes, en particulier en Indonésie et aux Philippines. La certification SIRIM de la Malaisie, qui devient obligatoire à partir d'avril 2025, introduit des étiquettes inviolables et des pénalités pour les contrevenants. Des raids d'application ont déjà saisi pour un million de valeur de produits contrefaits depuis 2019. Bien que les coûts de conformité puissent peser sur les petits distributeurs, un environnement de vente au détail plus sain devrait bénéficier aux acteurs de marque après l'ajustement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : dominance de l'huile moteur au milieu d'une tendance haussière des fluides de transmission automatique

L'huile moteur automobile a conservé une part de 59,32 % du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie en 2025, soulignant la dépendance continue de la région aux groupes motopropulseurs à combustion. Les mélanges synthétiques et semi-synthétiques ont capté des parts de marché supplémentaires à mesure que les équipementiers imposaient des viscosités plus faibles pour répondre aux règles d'économie de carburant. Les climats tropicaux accélèrent l'oxydation, entraînant une fréquence de changement annuelle élevée malgré l'utilisation de technologies à vidange prolongée. Les gestionnaires de flottes valorisent de plus en plus les packages à vidange prolongée qui réduisent les temps d'arrêt en atelier, augmentant ainsi la pénétration des produits premium.

Les fluides de transmission automatique devraient afficher un CAGR de 2,78 %, le plus rapide parmi les catégories de produits. L'adoption croissante de véhicules automatiques dans le segment des particuliers de masse en Indonésie et sur les lignes d'assemblage des équipementiers en Thaïlande accélère les volumes. Les contrats de remplissage en usine approfondissent la pénétration, tandis que les flottes de covoiturage renouvellent les fluides plus souvent pour protéger les garanties de boîte de vitesses. Les fluides de transmission manuelle et les liquides de frein enregistrent une croissance régulière à un chiffre, tandis que la demande de graisses bénéficie des pipelines de projets industriels. Shell a triplé sa capacité de production de graisses en Thaïlande à 15 000 t par an en 2024, suffisamment pour approvisionner plus de la moitié des besoins nationaux et exporter vers 40 marchés régionaux [2]Shell Thaïlande, "Shell Améliore la Capacité de Production de son Usine de Fabrication de Graisses," shell.co.th.

Par type de véhicule : accélération de la flotte commerciale

Les voitures particulières représentaient 56,60 % du volume total en 2025, tandis que les véhicules commerciaux devraient se développer au rythme le plus rapide, avec un CAGR de 2,92 % jusqu'en 2031. Les opérateurs logistiques optimisent le coût total de possession en adoptant des synthétiques à faible teneur en cendres, qui allongent les intervalles de vidange. Les corridors de libre-échange régionaux stimulent le transport routier transfrontalier, intensifiant les cycles d'utilisation des lubrifiants. Les deux-roues restent un pilier de demande distinct en Indonésie et au Vietnam, où les parcs de motos dépassent les parcs de voitures particulières. Les changements d'huile fréquents et les taux d'utilisation élevés amplifient la consommation par véhicule, renforçant la croissance de base. L'orientation structurelle vers les acheteurs de flottes canalise les ventes via des ateliers organisés, stimulant ainsi la part des multinationales de marque disposant d'un soutien en ingénierie de terrain.

Analyse Géographique

L'Indonésie a commandé 28,40 % de la part du marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie en 2025, portée par sa grande population et sa capacité de raffinage indigène. La modernisation de Balikpapan par Pertamina renforce l'approvisionnement national en huile de base et le potentiel d'exportation. La poussée de Jakarta pour la conformité au biodiesel et à la norme Euro 4 accélère davantage l'adoption des carburants synthétiques.

Le Vietnam devrait enregistrer le CAGR le plus élevé de 4,23 % de 2026 à 2031. La feuille de route automobile 2030-2045 de Hanoï donne la priorité à l'assemblage local, à la localisation des pièces et au développement de parcs fournisseurs, élargissant la demande de lubrifiants dans les segments d'équipement d'origine et de rechange. La hausse des revenus des ménages stimule les ventes de véhicules particuliers, tandis que les projets d'infrastructure, tels que l'autoroute Nord-Sud, stimulent l'utilisation des véhicules commerciaux.

La Thaïlande maintient une croissance régulière en tant que nexus de fabrication régional. La proximité des équipementiers permet aux entreprises de lubrifiants d'intégrer des produits de remplissage en usine et de sécuriser des contrats après-vente. PTT Lubricants tire parti de sa part nationale pour pénétrer les pays voisins de l'ASEAN, soulignant le rôle de la Thaïlande en tant que pôle de redistribution. L'usine de graisses thaïlandaise de Shell approvisionne les marchés nationaux et d'exportation, mettant en évidence la solidité des chaînes d'approvisionnement intra-ASEAN.

Le mandat SIRIM de la Malaisie devrait orienter les volumes vers des marques conformes, réduisant les fuites vers le marché gris. Singapour, bien que modeste en volume, agit comme un pôle de négoce et de mélange grâce au cluster d'additifs de l'île Jurong. La flotte mature de l'Australie favorise les mélanges synthétiques et à faible teneur en cendres sulfatées, phosphore et soufre pour satisfaire aux normes équivalentes Euro 6, tandis que la Nouvelle-Zélande, le Cambodge et le Myanmar représentent des opportunités encore naissantes qui dépendent d'un développement économique plus large.

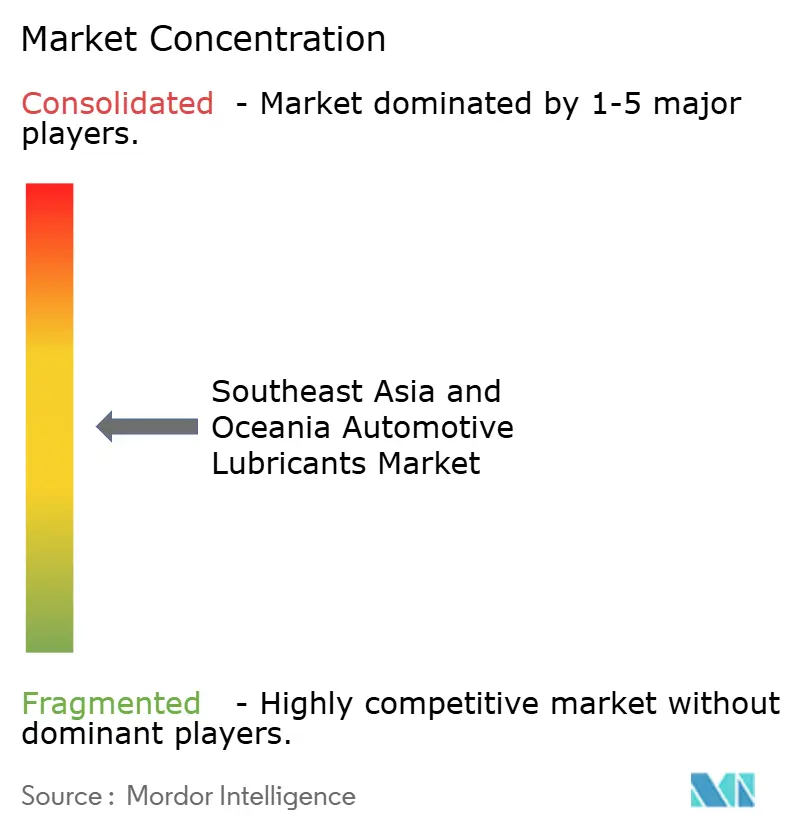

Paysage Concurrentiel

Le marché des lubrifiants automobiles en Asie du Sud-Est et en Océanie est modérément fragmenté. Les grands groupes multinationaux continuent de rationaliser leurs empreintes de vente au détail tout en développant des installations de mélange et de production de graisses à haute marge. Les négociations de Shell pour céder son réseau de stations malaisien à Saudi Arabian Oil Co. illustrent le pivot vers des bassins de valeur en amont. L'expansion d'ExxonMobil en Indonésie et le lancement de graisses sans PFAS de TotalEnergies démontrent des paris sur l'innovation produit alignés sur les tendances réglementaires. Sur le plan stratégique, les fournisseurs mettent l'accent sur : (1) le mélange de proximité pour réduire les délais et couvrir la volatilité du fret ; (2) les formulations spécialisées répondant aux exigences de vidange et d'émissions des équipementiers ; et (3) les références en matière de durabilité qui résonnent avec les appels d'offres des flottes d'entreprise. Les outils numériques émergents de chaîne d'approvisionnement — tels que les sceaux d'authenticité à code QR — différencient davantage les marques sur les marchés touchés par les risques de contrefaçon.

Leaders du Secteur des Lubrifiants Automobiles en Asie du Sud-Est et en Océanie

Shell plc

BP p.l.c.

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Lubrilog de TotalEnergies a dévoilé la Plastogrease sans PFAS pour les applications d'actionneurs automobiles, anticipant les restrictions réglementaires mondiales sur les composés PFAS.

- Juin 2025 : BP p.l.c. a lancé le processus de vente de sa division de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'un programme de cession plus large de 20 milliards USD visant une finalisation d'ici 2027.

Portée du Rapport sur le Marché des Lubrifiants Automobiles en Asie du Sud-Est et en Océanie

| Huile Moteur Automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Fluides de Transmission Manuelle (MTF) | |

| Fluides de Transmission Automatique (ATF) | |

| Liquides de Frein | |

| Graisses Automobiles | |

| Autres Types de Produits (Liquide de Direction Assistée, etc.) |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Deux-Roues |

| Malaisie |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Philippines |

| Australie |

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) |

| Par Type de Produit | Huile Moteur Automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Fluides de Transmission Manuelle (MTF) | ||

| Fluides de Transmission Automatique (ATF) | ||

| Liquides de Frein | ||

| Graisses Automobiles | ||

| Autres Types de Produits (Liquide de Direction Assistée, etc.) | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Deux-Roues | ||

| Par Géographie | Malaisie | |

| Singapour | ||

| Thaïlande | ||

| Vietnam | ||

| Indonésie | ||

| Philippines | ||

| Australie | ||

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) |

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande en lubrifiants en Asie du Sud-Est et en Océanie d'ici 2031 ?

Les volumes devraient atteindre 2,7 milliards de litres d'ici 2031, contre 2,37 milliards de litres en 2026.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les fluides de transmission automatique sont en tête avec un CAGR de 2,78 %, portés par le passage aux boîtes de vitesses automatiques et aux contrats de remplissage en usine des équipementiers.

Pourquoi les véhicules commerciaux sont-ils essentiels à la croissance future ?

Les flottes de logistique et de commerce électronique se développent à un CAGR de 2,92 %, dépassant la croissance globale du marché et stimulant la demande de synthétiques haute spécification.

Quel pays offre la plus grande opportunité de volume aujourd'hui ?

L'Indonésie détient une part de 28,40 % en 2025 grâce à l'échelle de sa population et aux modernisations de raffineries qui garantissent un approvisionnement national sécurisé.

Comment l'adoption des véhicules électriques affectera-t-elle les fournisseurs de lubrifiants ?

L'adoption des véhicules électriques à Singapour et en Australie réduit la demande d'huile moteur mais ouvre des opportunités de niche dans les fluides de gestion thermique et les graisses spécifiques aux véhicules électriques.

Dernière mise à jour de la page le: