Taille et part du marché des lubrifiants en Asie de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

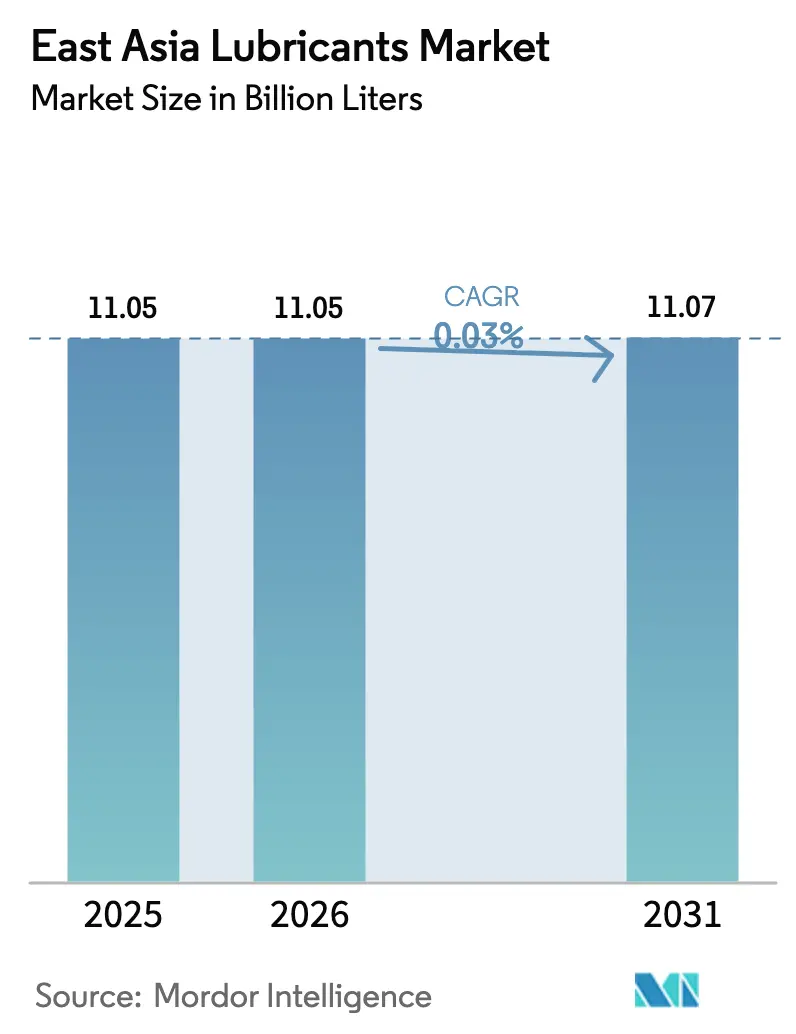

| Taille du marché de l'année de base (2025) | 11.05 Milliards de litres |

| Volume du Marché (2026) | 11.05 Milliards de litres |

| Volume du Marché (2031) | 11.07 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Asie de l'Est par Mordor Intelligence

La taille du marché des lubrifiants en Asie de l'Est devrait passer de 11,05 milliards de litres en 2025 à 11,05 milliards de litres en 2026 et est prévue pour atteindre 11,07 milliards de litres d'ici 2031, à un CAGR de 0,03 % sur la période 2026-2031. Cette courbe de demande mature dissimule de solides poches de valeur, notamment là où la fabrication de précision, l'infrastructure des centres de données et les plateformes de mobilité avancée nécessitent des formulations haut de gamme. La Chine ancre la consommation régionale grâce à sa vaste base industrielle et à son parc de véhicules, tandis que l'écosystème des semi-conducteurs en pleine croissance de Taïwan génère une demande supplémentaire pour des fluides d'ultra-haute pureté. L'élan provient également des objectifs de durabilité des entreprises qui favorisent les synthétiques à faible viscosité et les options bio-sourcées, lesquels répondent aux normes d'émissions strictes fixées par les régulateurs à Singapour, au Japon et en Chine. La dynamique concurrentielle est intense, car les gains de parts dépendent du soutien technique, de la sécurité des bases stocks et de la conformité rapide aux directives évolutives en matière de sécurité chimique.

Points clés du rapport

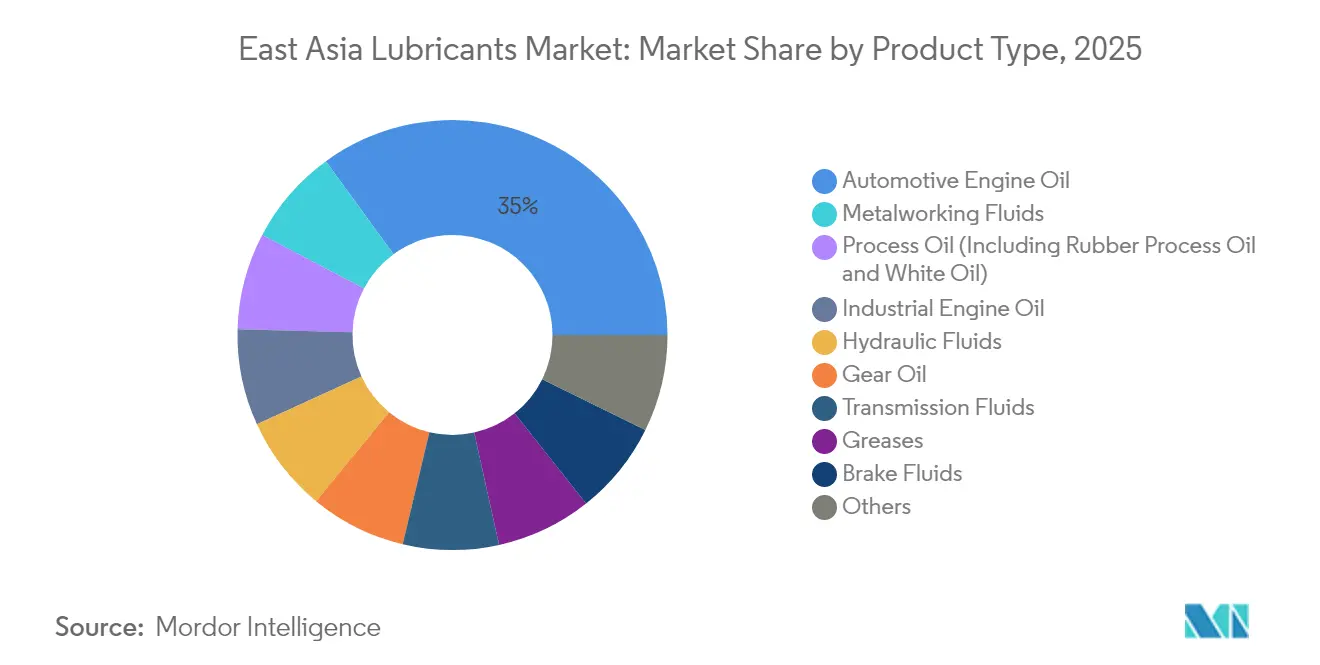

- Par type de produit, les huiles moteur automobiles ont dominé avec 35,02 % de la part du marché des lubrifiants en Asie de l'Est en 2025 ; les huiles moteur industrielles devraient progresser à un CAGR de 0,20 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment automobile représentait 41,95 % de la taille du marché des lubrifiants en Asie de l'Est en 2025, tandis que les applications industrielles devraient progresser à un CAGR de 0,14 % jusqu'en 2031.

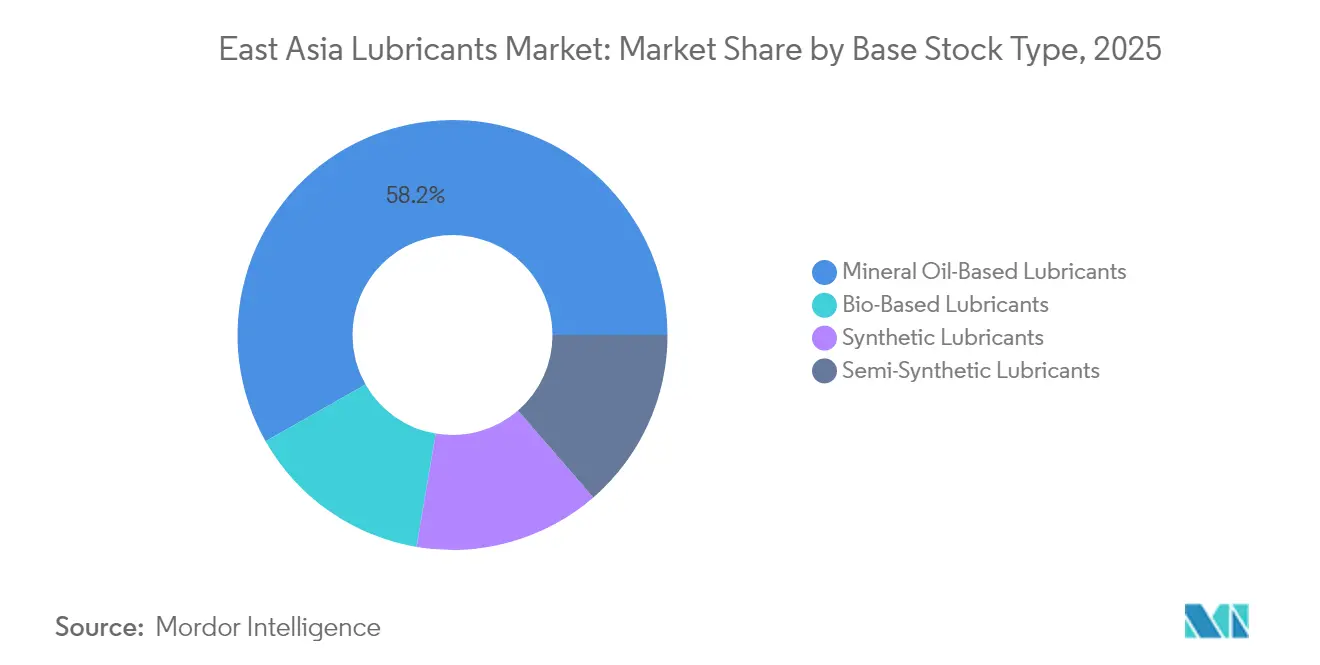

- Par type de base stock, les grades à base d'huile minérale représentaient 58,22 % de la taille du marché des lubrifiants en Asie de l'Est en 2025 ; les lubrifiants bio-sourcés ont affiché le taux de croissance le plus rapide, à un CAGR de 0,43 % jusqu'en 2031.

- Par géographie, la Chine détenait 69,05 % de la part du marché des lubrifiants en Asie de l'Est en 2025, tandis que Taïwan devrait enregistrer le CAGR le plus rapide, à 0,85 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Asie de l'Est

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Activité manufacturière résiliente au Japon, en Chine et en Corée du Sud | +0.8% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande liée aux équipementiers pour des lubrifiants de remplissage haute performance | +0.6% | Pôles automobiles régionaux | Long terme (≥ 4 ans) |

| Transition vers des formulations à faible viscosité et économes en énergie | +0.4% | Japon, Corée du Sud, Chine | Moyen terme (2 à 4 ans) |

| Niches de grades spéciaux issues de la mobilité électrique et de l'automatisation industrielle | +0.5% | Taïwan, Chine urbaine, Japon | Long terme (≥ 4 ans) |

| Adoption des fluides de refroidissement par immersion pour centres de données | +0.3% | Taïwan, Singapour, Chine urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Activité manufacturière résiliente au Japon, en Chine et en Corée du Sud

Le taux d'utilisation des usines reste solide même si la croissance macroéconomique se modère. La Chine a enregistré une croissance de la production industrielle en septembre 2024, soulignant la demande de lubrifiants dans les domaines de la robotique, de l'usinage CNC et des usines pétrochimiques. Le rebond des expéditions de semi-conducteurs en Corée du Sud stimule la consommation de fluides ultra-propres pour les équipements de fabrication de plaquettes. Les fabricants des trois économies adoptent les cadres ISO 14001, qui favorisent les lubrifiants à faible toxicité et biodégradables. Le résultat est un volume modéré mais une meilleure capture de valeur, les utilisateurs payant des primes pour des mélanges spéciaux qui prolongent les intervalles de vidange et réduisent les pertes d'énergie.

Demande liée aux équipementiers pour des lubrifiants de remplissage haute performance

Les fabricants de véhicules et d'équipements imposent de plus en plus des huiles propriétaires pour garantir les performances sous garantie. Les équipementiers de voitures particulières promeuvent les grades 0W-20 et 0W-16 pour répondre aux règles plus strictes d'économie de carburant dans le cadre du programme CAFC de la Chine et de la feuille de route d'efficacité 2030 du Japon[1]"Normes techniques et directives industrielles," Société des ingénieurs de l'automobile, sae.org. Les constructeurs de machines industrielles emboîtent le pas en n'approuvant que les produits ayant passé des essais exhaustifs sur banc et sur le terrain. Ces spécifications à liste fermée protègent les fournisseurs en place capables de livrer des synthétiques Groupe III+, PAO ou ester, soutenus par des équipes de service technique solides. Des intervalles de service plus longs, souvent 20 000 km ou 12 000 heures de fonctionnement, renforcent la demande pour des chimies d'additifs avancées résistantes au cisaillement et à l'oxydation. En conséquence, les gammes synthétiques haut de gamme surpassent la croissance globale du marché des lubrifiants en Asie de l'Est, malgré des volumes sous-jacents stables.

Transition vers des formulations à faible viscosité et économes en énergie

Les régulateurs et les entreprises poursuivent des objectifs de réduction des émissions de carbone, entraînant l'adoption rapide d'huiles à viscosité plus faible. Les constructeurs automobiles japonais ont été des précurseurs, équipant leurs hybrides de formulations 0W-16 en montage d'origine. Les utilisateurs industriels passent également aux fluides hydrauliques ISO VG 32 et aux huiles de transmission à faible friction pour réduire leurs factures d'énergie. Les fournisseurs de bases stocks, tels que Shell et Chevron, ont étendu leur capacité Groupe III à Singapour, garantissant une matière première pour ces mélanges plus légers. Les petits mélangeurs ne disposant pas d'accès aux stocks à indice de viscosité élevé peinent à suivre le rythme, cédant des parts sur le marché des lubrifiants en Asie de l'Est aux grands groupes intégrés verticalement.

Niches de grades spéciaux issues de la mobilité électrique et de l'automatisation industrielle

La mobilité électrique présente de nouveaux défis de lubrification absents des moteurs à combustion interne. Les réducteurs de véhicules électriques nécessitent des fluides combinant résistance diélectrique et durabilité en film mince, stimulant le développement d'hybrides PAO-ester qui coûtent plusieurs fois le prix des huiles de transmission conventionnelles SAE 75W-90. Les circuits de gestion thermique des batteries reposent sur des fluides de refroidissement fluorés ou à base de silicone avec une conductivité électrique nulle, une niche qui génère des marges bien supérieures aux huiles moteur traditionnelles. La croissance parallèle des déploiements d'usines intelligentes stimule la consommation de graisses à faible dégazage, essentielles pour les robots de précision et les actionneurs en salle blanche. Les fabs de Taïwan utilisent des fluides purifiés à des seuils de contamination de l'ordre du milliard de parties, ce qui permet aux fournisseurs qualifiés de sécuriser des contrats à long terme et à haute valeur ajoutée.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déclin de la production de véhicules à moteur à combustion interne face à l'essor des véhicules électriques | −1.2% | Chine, répercussions régionales | Moyen terme (2 à 4 ans) |

| Interdictions plus strictes des huiles à haute teneur en soufre et non biodégradables | −0.8% | Singapour, Japon, à l'échelle régionale | Court terme (≤ 2 ans) |

| Volatilité géopolitique des matières premières dans les mers d'Asie de l'Est | −0.6% | Utilisateurs dépendants des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la production de véhicules à moteur à combustion interne face à l'essor des véhicules électriques

La Chine connaît une augmentation des ventes de véhicules électriques en 2024, ce qui érode la demande d'huile moteur, les modèles électriques à batterie ne nécessitant que des huiles de transmission et de faibles volumes de liquide de refroidissement. Des constructeurs automobiles tels que BYD et Geely réorientent leurs budgets d'investissement en s'éloignant des plateformes à moteur à combustion interne, comprimant les perspectives du marché de l'après-vente au fil du temps. Chaque véhicule à combustion perdu réduit la consommation de lubrifiant, un frein compensé seulement partiellement par les besoins émergents en fluides pour véhicules électriques. Cet effet freine la croissance des volumes non seulement en Chine, mais sur l'ensemble du marché des lubrifiants en Asie de l'Est, compte tenu de l'intégration régionale des chaînes d'approvisionnement.

Interdictions plus strictes des huiles à haute teneur en soufre et non biodégradables

Les agences environnementales resserrent les seuils de soufre et de toxicité, imposant des reformulations coûteuses. La mise à jour des contrôles des produits chimiques dangereux de Singapour en 2025 stipule de nouveaux permis d'importation et des normes d'entreposage plus strictes[2]"Mise à jour des contrôles des produits chimiques dangereux," Ministère de la main-d'œuvre de Singapour, mom.gov.sg. Les règles chinoises sur les huiles pour moteurs à essence, en vigueur depuis juillet 2024, plafonnent le soufre et le phosphore tout en imposant la biodégradabilité pour les usages marins. Le Japon et la Corée du Sud ont adopté des mesures similaires dans le cadre de leurs lois sur les substances chimiques. La conformité favorise les multinationales dotées de services de recherche et développement dédiés, tandis que les petits mélangeurs domestiques risquent de quitter le marché, amplifiant la consolidation concurrentielle sur le marché des lubrifiants en Asie de l'Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades haut de gamme stimulent la croissance incrémentale

Les huiles moteur automobiles ont conservé une part de 35,02 % du marché des lubrifiants en Asie de l'Est en 2025, reflétant le parc de véhicules en service encore important. Ce sous-segment est toutefois stable, car la substitution par les véhicules électriques s'accélère. Les huiles moteur industrielles, en revanche, enregistrent un CAGR de 0,20 % grâce aux nouvelles centrales à turbine à gaz de pointe, aux actifs de production décentralisée et aux modernisations en cycle combiné en Chine et en Corée du Sud. Les fluides de travail des métaux bénéficient de l'usinage de composants aérospatiaux en Chine et de l'outillage de haute précision au Japon. La demande d'huile de process est liée à la production de polymères, notamment le caoutchouc éthylène-propylène en Corée du Sud et les huiles blanches pour cosmétiques en Chine. Les formulations de graisses évoluent des types épaissies au lithium vers les grades polyurée et sulfonate de calcium, sous l'effet de la volatilité des prix du lithium et du besoin d'une stabilité mécanique accrue. Les volumes de liquides de frein se contractent légèrement, mais les mélanges DOT 4+ à point d'ébullition à sec plus élevé soutiennent la préservation de la valeur. La composition des produits s'oriente régulièrement vers les synthétiques et les semi-synthétiques, une voie qui permet aux fournisseurs de défendre leurs marges malgré des volumes globaux stables sur le marché des lubrifiants en Asie de l'Est.

Les grades synthétiques gagnent une acceptation plus large de la part des clients à mesure que les intervalles de vidange des équipementiers sont prolongés. Les chimies Groupe III+, PAO et ester permettent des huiles moteur ultra-basse viscosité 0W-16 et 0W-8 testées dans le cadre du référentiel JASO GLV-1 du Japon. Les huiles spéciales pour turbines et compresseurs exploitant des bases stocks gaz-to-liquid démontrent un contrôle supérieur des vernis, essentiel pour les usines de GNL et les lignes de résine pour bouteilles PET. Les fluides d'immersion pour centres de données et les huiles de transmission pour véhicules électriques représentent de petits volumes mais progressent à des taux à deux chiffres. À mesure que la technologie se diffuse, même les segments traditionnels tels que les huiles de transmission par engrenages et hydrauliques spécifient de plus en plus des chimies avancées anti-usure et anti-oxydation. Par conséquent, les gammes de produits haut de gamme surpassent les produits de base, une évolution qui sous-tend la résilience des revenus sur le marché des lubrifiants en Asie de l'Est.

Par secteur d'utilisation finale : les applications industrielles gagnent en dynamisme

Les utilisateurs automobiles représentent encore 41,95 % des volumes de 2025, couvrant les voitures particulières, les camions commerciaux et les deux-roues. Pourtant, l'érosion des volumes est visible à mesure que l'adoption des véhicules électriques progresse et que les améliorations des transports en commun réduisent les kilomètres parcourus en voiture particulière dans les métropoles chinoises. Les opérateurs de flottes passent aux synthétiques à longue durée de vidange pour réduire les temps d'arrêt de maintenance, augmentant ainsi la valeur par litre même si le nombre de litres diminue. Les consommateurs industriels affichent des perspectives plus solides avec un CAGR de 0,14 %, portés par la fabrication de semi-conducteurs, la pétrochimie et les actifs d'énergie renouvelable. Les centrales électriques nécessitent des huiles pour turbomachines capables de supporter des charges de paliers élevées. Les lubrifiants marins s'adaptent aux plafonds de soufre de l'OMI 2020, stimulant les ventes d'huiles cylindres à faible indice BN pour les navires équipés de scrubbers quittant les chantiers navals coréens et japonais.

Les flottes minières en Mongolie et dans le nord de la Chine nécessitent des huiles hydrauliques ISO 68 maintenant leur viscosité à des températures inférieures à zéro, tandis que l'agriculture dans le nord-est de la Chine utilise des huiles de boîte de vitesses pour tracteurs autonomes. Les chaînes de montage aérospatiales, notamment celles de COMAC et de Mitsubishi Heavy Industries, utilisent des fluides spéciaux certifiés AS9100. Chaque secteur industriel valorise la fiabilité et la conformité plutôt que le prix, une dynamique qui réoriente l'attention des fournisseurs des marchés automobiles en déclin vers des niches d'usines et d'infrastructures à marges plus élevées au sein du marché des lubrifiants en Asie de l'Est.

Par type de base stock : la durabilité stimule l'évolution des formulations

Les grades à base d'huile minérale captent 58,22 % de la demande de 2025, soutenus par des clients sensibles aux coûts dans les segments du transport routier, des petits moteurs et de la fabrication générale. Cette part devrait probablement diminuer à mesure que les alternatives bio-sourcées et synthétiques continuent de se développer. Les volumes bio-sourcés progressent à un CAGR de 0,43 % grâce aux achats publics au Japon et à Singapour qui favorisent les hydrauliques à contenu renouvelable pour les équipements de bord de mer et forestiers. Les utilisateurs apprécient la biodégradation rapide et la faible écotoxicité, qui facilitent l'obtention de permis à proximité d'habitats protégés. Les synthétiques maintiennent des primes de prix mais gagnent des parts de marché là où la stabilité à température extrême et la faible volatilité sont des considérations clés. Les semi-synthétiques servent de solutions de transition, associant des bases stocks minérales à des fractions Groupe III pour trouver un équilibre entre coût et performance.

La taille du marché des lubrifiants en Asie de l'Est pour les synthétiques devrait bénéficier des modernisations des raffineries asiatiques qui augmentent les rendements en Groupe III, comme le plan d'amélioration de Chevron à Singapour. La sécurité des matières premières s'améliore également avec la création de nouveaux terminaux d'importation à Taïwan et dans le nord de la Chine. L'approvisionnement en matières premières bio-sourcées reste tendu, limité par des flux restreints de colza et d'ester de palme, mais les recycleurs chimiques et les prototypes d'huile d'algues pourraient élargir la base au-delà de 2028. Le prisme de la durabilité incite donc les formulateurs à optimiser les taux de traitement des additifs pour des niveaux de soufre et de phosphore plus faibles tout en maintenant les performances dans des conditions de vidange prolongée.

Analyse géographique

La Chine a fourni 69,05 % des litres régionaux en 2025 grâce à son vaste écosystème industriel et à sa flotte de transport routier. Les normes GB actualisées pour les huiles moteur, en vigueur depuis juillet 2024, élèvent les exigences en matière de détergents et de dispersants, augmentant ainsi la complexité et le coût des formulations. Les grands groupes nationaux Sinopec et PetroChina répondent avec de nouvelles gammes CJ-4 et SP qui concurrencent directement Shell et ExxonMobil. Taïwan, bien que disposant d'une base plus modeste, affiche le CAGR le plus rapide à 0,85 % alors que TSMC et ses pairs étendent leurs fabs à 2 nm et 1,6 nm, qui nécessitent des lubrifiants ultra-propres, et que les centres de données hyperscale déploient le refroidissement par immersion. La demande au Japon est concentrée dans les secteurs de la robotique, des énergies renouvelables et du maritime, où la disponibilité des lubrifiants est essentielle au contrôle des coûts. La Corée du Sud tire parti de son poids dans la construction navale et la pétrochimie, achetant des huiles cylindres pour pistons-troncs, des huiles de process et des fluides de compresseurs à base de PAO. Collectivement, ces configurations de marché garantissent que le marché des lubrifiants en Asie de l'Est reste stable en volume mais positif en valeur.

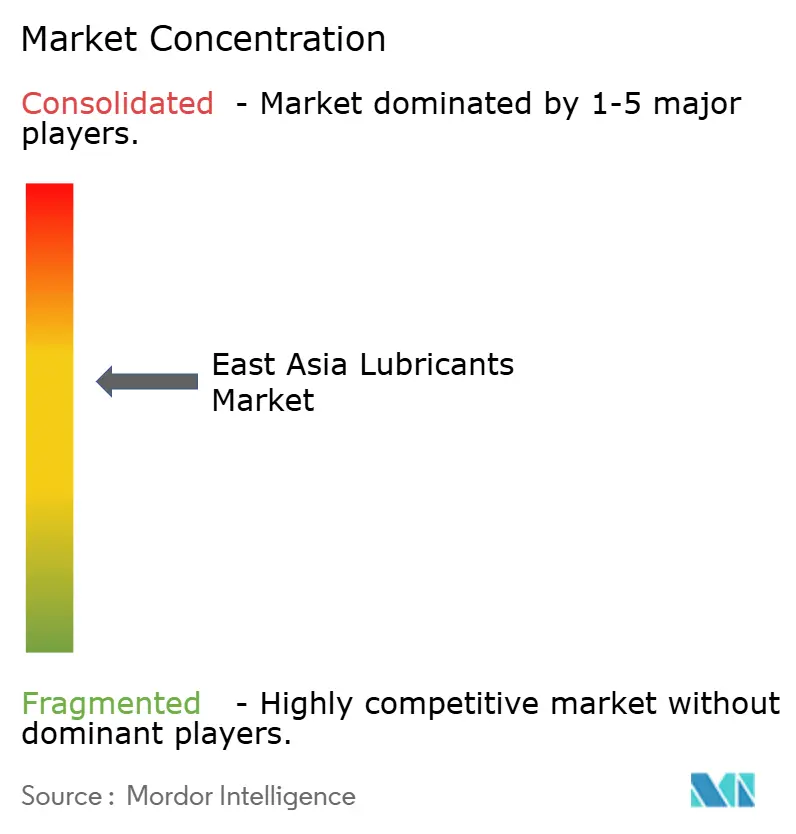

Paysage concurrentiel

Le marché des lubrifiants en Asie de l'Est est modérément consolidé. Les géants chinois occupent des positions dominantes sur le marché intérieur grâce à des réseaux de distribution soutenus par l'État, tandis qu'ENEOS du Japon et SK Lubricants de Corée du Sud excellent dans les synthétiques spéciaux adaptés à leurs normes OEM nationales. La rivalité sur le marché est centrée sur la différenciation technique, la conformité réglementaire rapide et la sécurité des bases stocks à indice de viscosité élevé, plutôt que sur des ajouts de capacité de production. Les mouvements stratégiques illustrent cette priorité. L'intégration dans les programmes de service des équipementiers offre un avantage supplémentaire. ExxonMobil renouvelle ses liens décennaux avec Toyota pour les remplissages d'usine en Thaïlande et le co-développement d'huiles moteur au Japon. La capacité à co-concevoir des fluides avec les fabricants d'équipements sécurise des flux pluriannuels à l'abri des escarmouches sur les prix au comptant, un tampon essentiel dans le marché des lubrifiants en Asie de l'Est à faible croissance.

Leaders du secteur des lubrifiants en Asie de l'Est

ENEOS Corporation

China Petrochemical Corporation

Shell plc

Idemitsu Kosan Co. Ltd

SK Enmove Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP p.l.c a lancé un processus de cession de sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un programme de désinvestissement de 20 milliards USD prévu jusqu'en 2027.

- Novembre 2024 : PTT LUBRICANTS a lancé la technologie EVOTEC à Taïwan, une plateforme de formulations d'huiles moteur avancées axée sur les gains d'endurance et d'efficacité, renforçant sa présence dans les circuits motos et voitures particulières.

Périmètre du rapport sur le marché des lubrifiants en Asie de l'Est

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de transmission par engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Chine |

| Corée du Sud |

| Japon |

| Taïwan |

| Autres (Mongolie, Hong Kong) |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de transmission par engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par géographie | Chine | |

| Corée du Sud | ||

| Japon | ||

| Taïwan | ||

| Autres (Mongolie, Hong Kong) | ||

Questions clés auxquelles le rapport répond

Quel volume le marché des lubrifiants en Asie de l'Est atteint-il en 2026 ?

La région devrait consommer 11,05 milliards de litres en 2026.

Quelle catégorie de produits détient la plus grande part en 2025 ?

Les huiles moteur automobiles dominent avec 35,02 % du volume total.

À quelle vitesse les huiles moteur industrielles se développent-elles ?

Elles progressent à un CAGR de 0,20 % jusqu'en 2031, le plus rapide parmi les gammes de produits.

Quel est le principal moteur du passage aux mélanges à faible viscosité ?

Des règles d'économie de carburant plus strictes en Chine et au Japon, combinées aux objectifs carbone des entreprises, poussent les utilisateurs vers les formulations 0W-20 et 0W-16.

Comment l'adoption rapide des véhicules électriques influence-t-elle la demande de lubrifiants ?

Les véhicules électriques réduisent les volumes d'huile moteur mais ouvrent des opportunités de niche pour les fluides spéciaux de transmission et de gestion thermique.

Dernière mise à jour de la page le: