Taille et Part de Marché des Lubrifiants en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

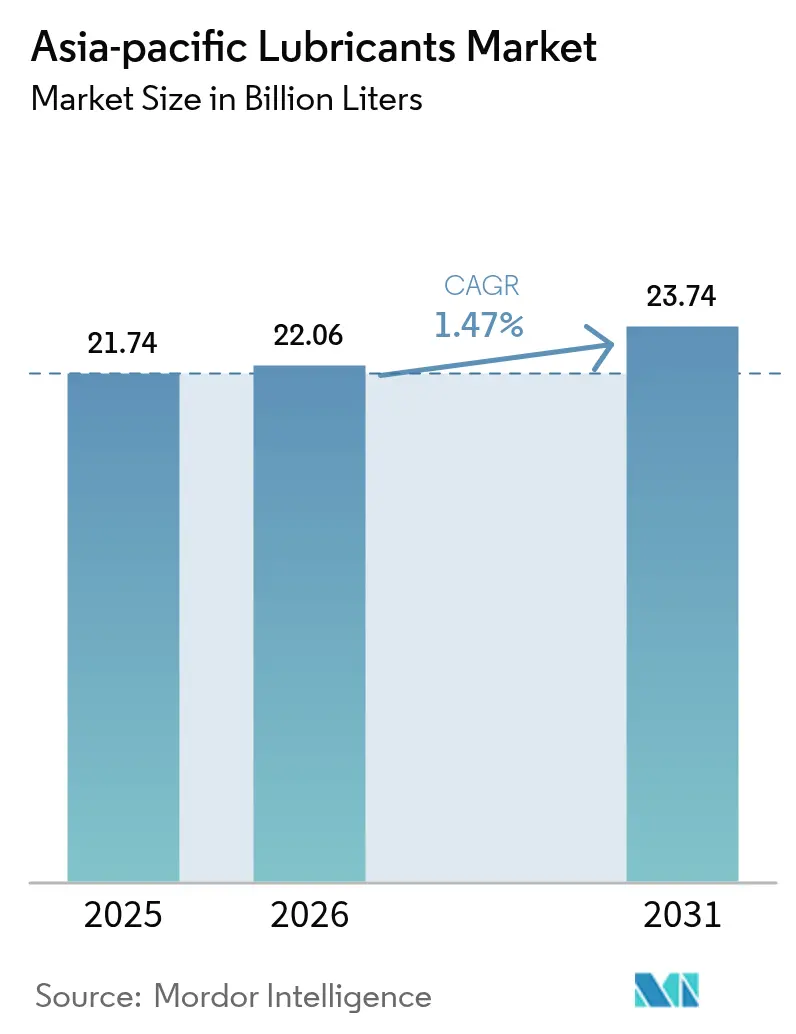

| Taille du marché de l'année de base (2025) | 21.74 Milliards de litres |

| Volume du Marché (2026) | 22.06 Milliards de litres |

| Volume du Marché (2031) | 23.74 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.47% CAGR |

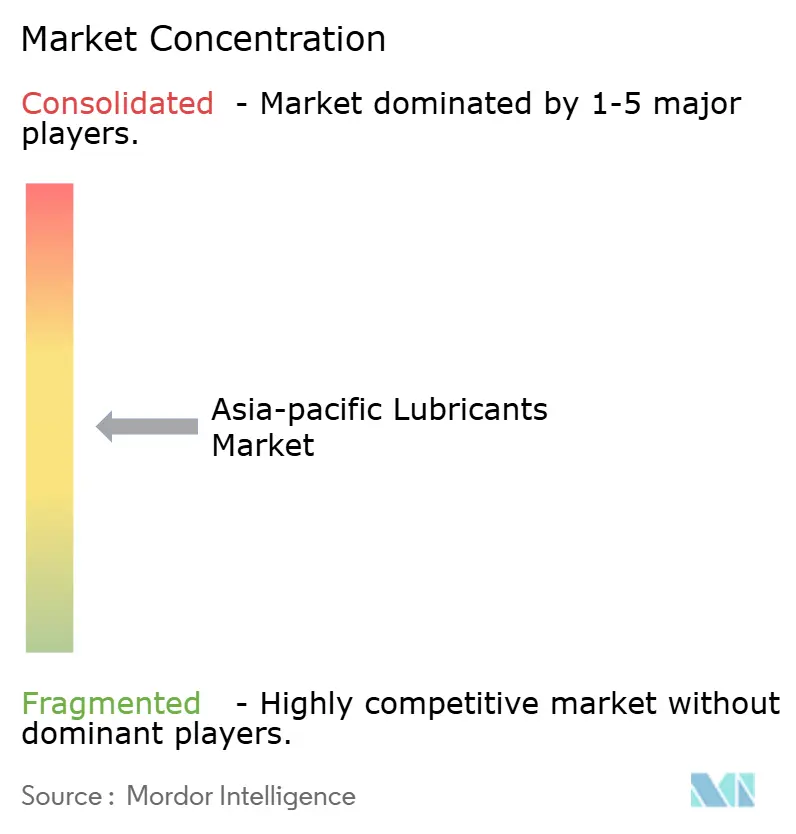

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants en Asie-Pacifique par Mordor Intelligence

La taille du marché des lubrifiants Asie Pacifique était évaluée à 21,74 milliards de litres en 2025 et devrait croître de 22,06 milliards de litres en 2026 pour atteindre 23,74 milliards de litres d'ici 2031, à un CAGR de 1,47 % au cours de la période de prévision (2026-2031). L'essor de l'automatisation industrielle, l'expansion des programmes d'infrastructure et la croissance progressive du parc d'équipements hors route continuent de stimuler l'expansion des volumes, même si l'électrification des voitures particulières exerce une pression sur les applications traditionnelles. Les fabricants d'équipements d'origine (OEM) resserrent les spécifications en matière de lubrifiants pour répondre aux normes d'efficacité énergétique China VI-b et India CAFÉ III, ce qui accélère le passage aux formulations synthétiques à faible viscosité. Les chaînes d'approvisionnement s'adaptent aux fluctuations persistantes des prix des huiles de base Groupe II/III en localisant le mélange et en renforçant les tampons de stocks. Alors que les huiles minérales restent rentables pour les utilisateurs sensibles aux prix dans la région, les gammes synthétiques et bio-sourcées captent des niches premium dans les secteurs marine, de la production d'énergie et de la fabrication à haute température. L'activité concurrentielle se concentre sur les extensions de capacité en Inde, en Indonésie et en Thaïlande, où la visibilité de la demande est la plus forte et où les politiques de substitution aux importations favorisent le mélange local.

Principaux enseignements du rapport

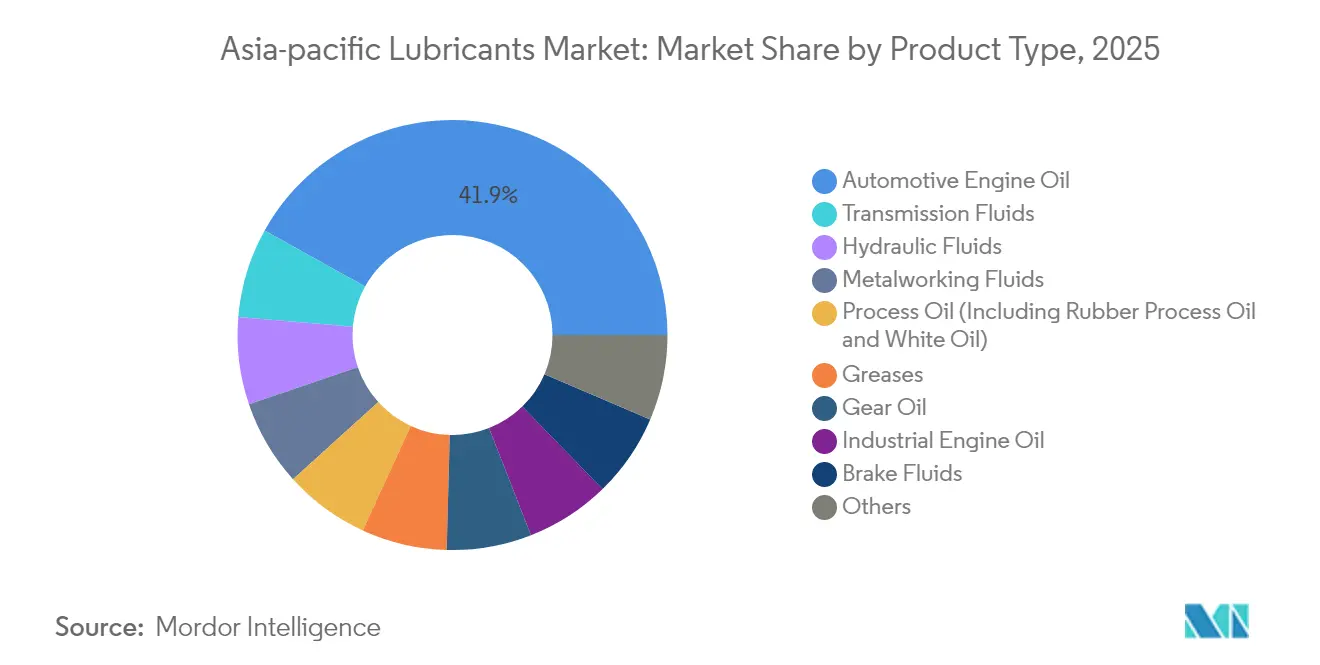

- Par type de produit, l'huile moteur automobile a dominé avec une part volumique de 41,92 % en 2025, et les fluides de transmission devraient s'étendre à un CAGR de 1,98 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur automobile représentait une part de 54,12 % en 2025, tandis que les lubrifiants industriels devraient croître à un CAGR de 1,83 % jusqu'en 2031.

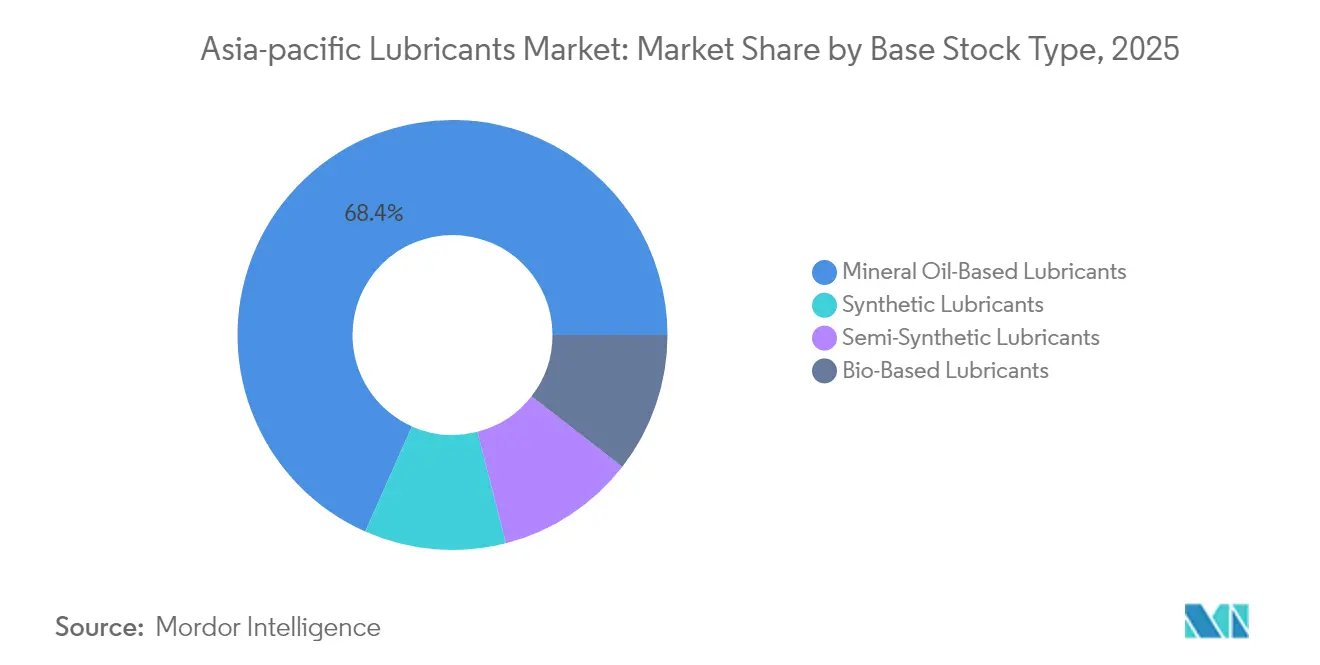

- Par type de stock de base, les formulations à base d'huile minérale représentaient 68,35 % du volume en 2025, et les lubrifiants synthétiques devraient progresser à un CAGR de 1,65 % sur la période de prévision.

- Par géographie, la Chine représentait 34,88 % du volume de 2025, tandis que l'Inde devrait progresser à un CAGR de 3,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Lubrifiants en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de lubrifiants résistants à l'électrification dans les flottes hors route | +0.4% | Chine, Inde, Indonésie comme marchés principaux | Moyen terme (2-4 ans) |

| Forte progression des contrats de remplissage en usine des OEM en ASEAN | +0.3% | Marchés ASEAN, répercussions sur l'APAC au sens large | Court terme (≤ 2 ans) |

| Normes d'efficacité énergétique APAC plus strictes (China VI-b, India CAFÉ III) | +0.2% | Chine, Inde en priorité, répercussions réglementaires en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Développement rapide des corridors logistiques intérieurs en Inde et en Indonésie | +0.1% | Zones d'infrastructure nationales en Inde et en Indonésie | Moyen terme (2-4 ans) |

| Analytique des fluides en cours de processus permettant des cycles de recharge basés sur l'état | +0.15% | Pôles industriels en APAC, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Impulsion régionale en faveur des stocks de base biodégradables dans les écosystèmes sensibles | +0.2% | Couloirs maritimes, zones industrielles écologiquement sensibles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande résistante à l'électrification dans les applications hors route

Les engins de construction, les machines minières et les équipements agricoles continuent de dépendre de fluides hydrauliques et d'huiles d'engrenage haute performance, car les transmissions électriques ne peuvent pas encore égaler la densité de puissance requise. Les sites miniers isolés d'Indonésie et les grands projets de construction routière en Inde dépendent d'équipements qui consomment des volumes de lubrifiants par unité plus importants que les voitures particulières. Les intervalles de vidange pour les véhicules lourds restent courts en raison des environnements abrasifs, ce qui soutient les achats récurrents. SK Enmove tire parti de son expertise dans les fluides de refroidissement pour véhicules électriques (VE) afin de formuler des synthétiques premium pour les applications hors route, renforçant ainsi sa position régionale. La durée de vie prolongée des équipements et le faible risque d'électrification génèrent une demande prévisible qui protège le Marché des Lubrifiants en Asie-Pacifique contre les vents contraires liés aux voitures particulières.

Forte progression des contrats de remplissage en usine des OEM en ASEAN

Les constructeurs automobiles signent de plus en plus des accords de remplissage en usine pluriannuels afin de garantir la conformité aux garanties et de réduire les coûts de stockage. Les usines d'assemblage thaïlandaises et malaisiennes préfèrent des mélanges à source unique qui simplifient les audits qualité et la formation au service. PETRONAS Lubricants International a lancé des formulations de milieu de gamme ciblant ces contrats, aidant les équipementiers à maintenir la discipline des coûts tout en répondant à des seuils de performance plus élevés[1]PETRONAS Lubricants International, "PETRONAS Nexta permet aux consommateurs thaïlandais de choisir intelligemment," pli-petronas.com. Ces accords garantissent des volumes stables aux fournisseurs, offrent aux équipementiers une communication après-vente cohérente et renforcent les règles de contenu local que les gouvernements de l'ASEAN privilégient. Ce modèle s'étend au Vietnam et aux Philippines à mesure que de nouvelles usines automobiles entrent en service, consolidant les volumes régionaux pour le Marché des Lubrifiants en Asie-Pacifique.

Des normes d'efficacité énergétique APAC plus strictes stimulent l'adoption des huiles à faible viscosité

Les normes China VI-b et les règles CAFÉ III indiennes obligent les équipementiers à réaliser des gains tangibles en matière d'économie de carburant, ce qui se répercute tout au long de la chaîne de valeur des lubrifiants. Les constructeurs de moteurs exigent désormais des grades 0W-20 et 5W-30 qui réduisent la friction hydrodynamique. TotalEnergies a déployé des huiles conformes aux normes API SQ et ILSAC GF-7 dans 40 pays d'Asie-Pacifique, affichant des améliorations à deux chiffres de l'économie de carburant par rapport aux mélanges 10W-30 traditionnels. Les producteurs disposant d'une large expertise en additifs ont tendance à obtenir les homologations plus rapidement, ce qui leur permet de sécuriser des primes de prix et des contrats plus longs. Les viscosités plus faibles réduisent également l'usure au démarrage à froid, ce qui séduit les consommateurs du nord de la Chine, du Japon et des régions d'altitude élevée en Inde. Par conséquent, les synthétiques à faible viscosité gagnent des parts de marché sur le Marché des Lubrifiants en Asie-Pacifique.

Le développement rapide des infrastructures stimule la demande de véhicules commerciaux

Le Programme national d'infrastructures de l'Inde et le projet de nouvelle capitale de l'Indonésie génèrent des corridors de fret nécessitant des huiles moteur diesel robustes et des fluides d'essieux. Les véhicules lourds engagés dans ces programmes dépassent souvent 100 000 km par an, ce qui incite les flottes à adopter des synthétiques à vidange prolongée pour limiter les temps d'arrêt. ExxonMobil a étendu sa capacité de mélange en Indonésie pour répondre à ce besoin. Les lubrifiants pour engins de construction en bénéficient également, car les entrepreneurs privilégient souvent les intervalles de vidange prolongés pour les sites éloignés. Alors que la croissance des voitures particulières ralentit, le transport commercial et la construction compensent le déficit, maintenant le Marché des Lubrifiants en Asie-Pacifique sur une trajectoire ascendante.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction des intervalles de vidange des lubrifiants dans les voitures particulières à moteur à combustion interne | -0.2% | Marchés APAC matures, centres urbains | Court terme (≤ 2 ans) |

| Volatilité des prix d'importation des huiles de base Groupe II/III en provenance du Moyen-Orient | -0.15% | Marchés dépendants des importations en APAC | Court terme (≤ 2 ans) |

| Subventions gouvernementales en faveur des fabricants de groupes motopropulseurs VE | -0.1% | Chine, Corée du Sud, marchés SEA sélectifs | Moyen terme (2-4 ans) |

| Transmissions à remplissage à vie homologuées par les OEM dans les véhicules premium | -0.05% | Segments de véhicules premium, marchés APAC développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réduction des intervalles de vidange comprime la consommation volumique

Les moteurs à injection directe d'essence turbocompressés fonctionnent désormais de manière plus propre et plus chaude, permettant des intervalles d'entretien de 10 000 miles qui réduisent de moitié la fréquence des vidanges par rapport aux conceptions traditionnelles. Les équipementiers japonais standardisent les huiles 0W-20 avec une rétention d'indice de base plus élevée, prolongeant davantage les intervalles d'entretien urbains. La spécification SAE GLV-2 sous-tend ces vidanges prolongées et a été rapidement adoptée sur les lignes d'assemblage de l'ASEAN[2]SAE International, "Le développement du JASO GLV-2," sae.org. Bien que les producteurs de synthétiques gagnent des parts de marché, le total de litres par véhicule diminue, entraînant une réduction des volumes pour les voitures particulières au sein du Marché des Lubrifiants en Asie-Pacifique.

La volatilité du prix des huiles de base fait pression sur la stabilité des marges

Les pannes de raffineries au Moyen-Orient et les tensions géopolitiques font fluctuer les écarts du Groupe III de deux chiffres chaque trimestre. Les raffineurs coréens ont vu les écarts sur le 500-neutre se contracter en 2024, érodant les marges des mélangeurs. Les petits mélangeurs indonésiens ne peuvent pas couvrir les coûts des matières premières et absorbent souvent des pertes à court terme pour honorer des contrats à prix fixe. Les fluctuations de prix retardent les accords d'approvisionnement à long terme et augmentent les besoins en fonds de roulement, créant des vents contraires pour le Marché des Lubrifiants en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur dominent tandis que les fluides de transmission s'accélèrent

Les huiles moteur détenaient 41,92 % de la part de marché des Lubrifiants en Asie-Pacifique en 2025, soulignant leur rôle central dans le vaste parc de véhicules à combustion interne de la région. Malgré l'électrification, les deux-roues et les voitures d'occasion continuent de générer des volumes robustes d'huiles moteur, notamment en Inde, en Indonésie et au Vietnam. Le segment premium s'oriente vers les synthétiques, les équipementiers exigeant des grades 0W-20 et inférieurs pour atteindre leurs objectifs de parc. Les intervalles de vidange plus courts dans les unités diesel lourdes compensent en partie les réductions dans les unités de voitures particulières, maintenant les volumes de base pour les fournisseurs d'huiles moteur. En revanche, les fluides de transmission devraient croître à un CAGR de 1,98 % d'ici 2031, le plus rapide parmi les catégories de produits, porté par l'adoption des transmissions automatiques et des transmissions à variation continue (CVT). De nombreux consommateurs de l'ASEAN passent des boîtes de vitesses manuelles à mesure que la congestion routière augmente, ce qui stimule la demande de lubrifiants par véhicule, car les volumes de remplissage en ATF dépassent ceux des huiles d'engrenage manuelles. Les garanties de transmission plus longues incitent toutefois les fournisseurs à se concentrer sur des fluides à haute stabilité thermique qui allongent les intervalles d'entretien.

Les gammes de produits de second rang affichent des dynamiques variées. Les huiles d'engrenage bénéficient des vents favorables générés par les expansions minières en Australie et en Indonésie, où les charges extrêmes nécessitent des formulations à haute viscosité avec du molybdène micronisé. Les fluides hydrauliques profitent de la prolifération des engins de construction et de l'automatisation des usines, notamment là où la robotique remplace l'assemblage manuel. Les huiles de process progressent à un rythme plus régulier grâce à la croissance des industries du pneu et du textile en Inde et en Chine. Les fluides de travail des métaux profitent de l'essor manufacturier, mais font face aux gains d'efficacité dans les technologies de coupe qui réduisent la consommation par pièce. Les huiles de turbine et de transformateur suivent les ajouts de capacité de production d'énergie, les nouvelles centrales à turbines à gaz au Vietnam et aux Philippines adoptant des esters synthétiques premium qui résistent à des températures d'entrée plus élevées.

Par secteur d'utilisation finale : le leadership automobile face au défi industriel

Les applications automobiles représentaient 54,12 % de la taille du Marché des Lubrifiants en Asie-Pacifique en 2025, portées par les vastes parcs de deux-roues et la demande croissante de mobilité individuelle. Cependant, la croissance du segment se modère à mesure que l'adoption des véhicules électriques à batterie s'accélère en Chine et que les programmes de subventions se multiplient en Thaïlande. La consolidation des réseaux de concessionnaires des équipementiers et l'amélioration de la durabilité des moteurs signifient également moins de vidanges par véhicule. Les utilisateurs finaux industriels, quant à eux, devraient enregistrer un CAGR de 1,83 % jusqu'en 2031, réduisant l'avance du secteur automobile. La production d'énergie, la sidérurgie et les projets de métallurgie des métaux non ferreux consomment de grands volumes de lubrifiants, notamment des synthétiques haute température qui justifient des prix premium. Les outils de maintenance conditionnelle améliorent la disponibilité des usines et créent des contrats de réapprovisionnement basés sur les données qui fidélisent les clients sur plusieurs années, améliorant la visibilité de la demande.

Les lubrifiants marins gagnent du terrain grâce à la croissance du transport maritime intra-asiatique et aux exigences croissantes de compatibilité avec les carburants à faible teneur en soufre dans la modernisation des flottes. L'aérospatiale reste un secteur spécialisé mais stable ; les compagnies aériennes régionales privilégient les huiles de turbine homologuées aux propriétés de vidange prolongée, qui réduisent les coûts d'immobilisation au sol. Les lubrifiants pour équipements lourds suivent le cycle de la construction, mais sont protégés de l'électrification des voitures particulières en raison de leurs longs cycles de vie des machines et de leurs environnements d'utilisation difficiles. Le secteur textile soutient la demande d'huiles pour broches, tandis que les projets pétroliers et gaziers en amont en Malaisie et à Brunei nécessitent des fluides de forage capables de résister aux puits à haute pression et haute température. La numérisation des achats industriels ouvre des voies au commerce électronique, intégrant les petites et moyennes usines dans des réseaux de fournisseurs directs et élargissant la base adressable pour le Marché des Lubrifiants en Asie-Pacifique.

Par type de stock de base : les huiles minérales persistent tandis que les synthétiques gagnent du terrain

Les huiles minérales représentaient 68,35 % du volume en 2025, la sensibilité aux coûts dominant les décisions d'achat pour les taxis, les deux-roues et les petites usines. Les mélangeurs locaux s'approvisionnent en flux régionaux du Groupe I et en flux importés du Groupe II pour maintenir des prix compétitifs. Dans le même temps, les synthétiques devraient croître à un CAGR de 1,65 %, s'appuyant sur les mandats des équipementiers et offrant des propositions de valeur à coût total de possession réduit. La capacité de production du Groupe III en Corée du Sud et en Chine maintient les primes de prix des synthétiques plus étroites qu'en Amérique du Nord, favorisant leur pénétration. Les lubrifiants biosourcés suscitent un intérêt accru de la part des autorités portuaires et des exploitants de centrales hydroélectriques à la recherche d'options biodégradables pour minimiser les responsabilités liées aux déversements. Les semi-synthétiques comblent un écart de valeur, permettant aux exploitants de flottes d'allonger les vidanges sans payer les primes complètes des synthétiques, notamment dans les entreprises de camionnage de milieu de gamme en Inde.

Les pressions réglementaires intensifient le passage aux synthétiques. La taille du Marché des Lubrifiants en Asie-Pacifique pour les synthétiques dans les voitures particulières devrait augmenter fortement une fois que la norme ILSAC GF-7 sera généralisée, car elle exige des viscosités à haute température et à fort cisaillement inaccessibles avec les huiles minérales de base. Les exigences d'oxydation thermique dans les turbines à gaz de plus en plus chaudes stimulent également la croissance des huiles de turbine synthétiques. Les fabricants de lubrifiants diversifient leurs sources d'huiles de base pour se prémunir contre la volatilité des prix au Moyen-Orient, en ajoutant la production d'usines du Groupe III en Asie du Sud-Est et en expérimentant des esters dérivés de matières premières à base de palme et de noix de coco.

Analyse géographique

La Chine a fourni 34,88 % du volume en 2025, reflétant un parc important de véhicules et de machines industrielles. Son autosuffisance nationale en Groupe III atténue l'exposition aux fluctuations des huiles de base importées, tandis que de solides liens à l'exportation poussent les volumes de produits finis vers l'Asie du Sud-Est. La hausse des normes environnementales et les mises à niveau technologiques des équipementiers nationaux font évoluer le mix produit vers les synthétiques plus rapidement que dans les autres sous-régions. L'Inde, bien que plus petite aujourd'hui, est positionnée pour un CAGR de 3,02 % jusqu'en 2031, le plus élevé parmi les grandes économies, car les corridors de fret, la construction de centres de données et la domination continue des deux-roues stimulent les volumes. Le Marché des Lubrifiants en Asie-Pacifique bénéficie directement de l'installation d'ExxonMobil dans le Maharashtra, dont la mise en service est prévue en 2025, ajoutant une offre de qualité premium et approfondissant le contenu local.

Le Japon et la Corée du Sud affichent une légère baisse de volume mais dégagent des marges élevées grâce aux synthétiques spéciaux et aux gammes de graisses. Les raffineurs coréens, tels que SK Enmove et GS Caltex, rapportent régulièrement que leurs divisions lubrifiants contribuent à une part disproportionnée des bénéfices de l'entreprise. L'Indonésie et la Thaïlande occupent le niveau intermédiaire, où les pôles de production automobile et l'extraction de ressources assurent une demande de base, et où les gouvernements favorisent le mélange local pour le développement économique. L'industrie de l'huile de palme en Malaisie la positionne pour développer des huiles de base biosourcées, tandis que le Vietnam et les Philippines ouvrent des zones industrielles nécessitant un approvisionnement fiable mais dépendant encore des importations pour les produits premium.

Paysage concurrentiel

Le marché est modérément fragmenté, permettant aux mélangeurs régionaux de se concurrencer grâce à des avantages en termes de coûts et de distribution. Les grands groupes mondiaux, les raffineurs régionaux et des centaines de mélangeurs nationaux se disputent les volumes sur un marché qui repose encore sur les huiles minérales mais valorise les avancées technologiques. Les champions régionaux exploitent la proximité des coûts et des canaux de distribution. L'innovation dans les espaces blancs se concentre sur la tribologie des nano-additifs, les esters biodégradables et la surveillance des conditions basée sur le cloud. Les dépôts de brevets du Japon et de la Corée du Sud indiquent une hausse de la chimie de dispersion du disulfure de molybdène et des esters de bore. De petites entreprises en Thaïlande s'associent à des universités locales pour développer des huiles de traitement du caoutchouc à partir d'huiles de cuisson usagées. À mesure que la croissance des volumes se stabilise, la différenciation passe des litres vendus à la performance par litre, élevant les barrières à l'entrée et modérant la concurrence par les prix dans les segments premium du Marché des Lubrifiants en Asie-Pacifique.

Leaders du Secteur des Lubrifiants en Asie-Pacifique

Shell plc

Sinopec (China Petrochemical Corporation)

ExxonMobil Corporation

BP plc (Castrol)

ENEOS Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP plc (Castrol) a lancé la cession de son unité Castrol, valorisée à environ 10 milliards USD, dans le cadre d'un programme de cession d'actifs de 20 milliards USD plus large visant à financer des projets en amont.

- Janvier 2025 : Indian Oil Corporation Limited a commencé les essais dans son complexe de lubrifiants de Manali de 672 TMTPA, ciblant la production de graisses écologiques, de fluides de frein et de fluide d'échappement diesel.

Périmètre du Rapport sur le Marché des Lubrifiants en Asie-Pacifique

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile d'engrenage |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de processus (y compris huile de processus pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile de turbine |

| Huile de transformateur |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Reste de l'Asie Pacifique |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile d'engrenage | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de processus (y compris huile de processus pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile de turbine | ||

| Huile de transformateur | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie Pacifique | ||

Questions clés traitées dans le rapport

Quelles sont les perspectives de volume pour le Marché des Lubrifiants en Asie-Pacifique en 2026 ?

Le marché est prévu à 22,06 milliards de litres pour 2026, soutenu par la demande industrielle et hors route qui compense la baisse des volumes de voitures particulières.

Quel pays enregistre la croissance de la demande de lubrifiants la plus rapide ?

L'Inde devrait afficher un CAGR de 3,02 % jusqu'en 2031, portée par les projets d'infrastructure et une flotte de véhicules commerciaux en expansion.

Comment les réglementations en matière d'efficacité énergétique influencent-elles les formulations de lubrifiants ?

Les normes China VI-b et India CAFÉ III poussent les OEM vers des synthétiques à faible viscosité tels que le 0W-20 et le 5W-30, accélérant la part des synthétiques dans la demande globale.

Pourquoi les applications hors route sont-elles importantes pour les fournisseurs ?

Les équipements de construction, miniers et agricoles nécessitent des fluides haute performance et résistent à l'électrification, offrant des débouchés stables et à fort volume même lorsque l'électrification des voitures progresse.

Les lubrifiants biodégradables représentent-ils une opportunité significative ?

Bien que restant une niche, des réglementations environnementales plus strictes dans les ports et les sites hydroélectriques créent des poches de demande premium pour les esters biodégradables avec un fort potentiel de croissance.

Le pouvoir des fournisseurs est-il concentré dans la région ?

Le marché est modérément fragmenté, permettant aux mélangeurs régionaux de se concurrencer grâce aux avantages de coût et de distribution.

Dernière mise à jour de la page le: