Taille et Part du Marché des Lubrifiants Automobiles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.95 Milliards de litres |

| Volume du Marché (2026) | 10.09 Milliards de litres |

| Volume du Marché (2031) | 10.79 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants Automobiles en Asie-Pacifique par Mordor Intelligence

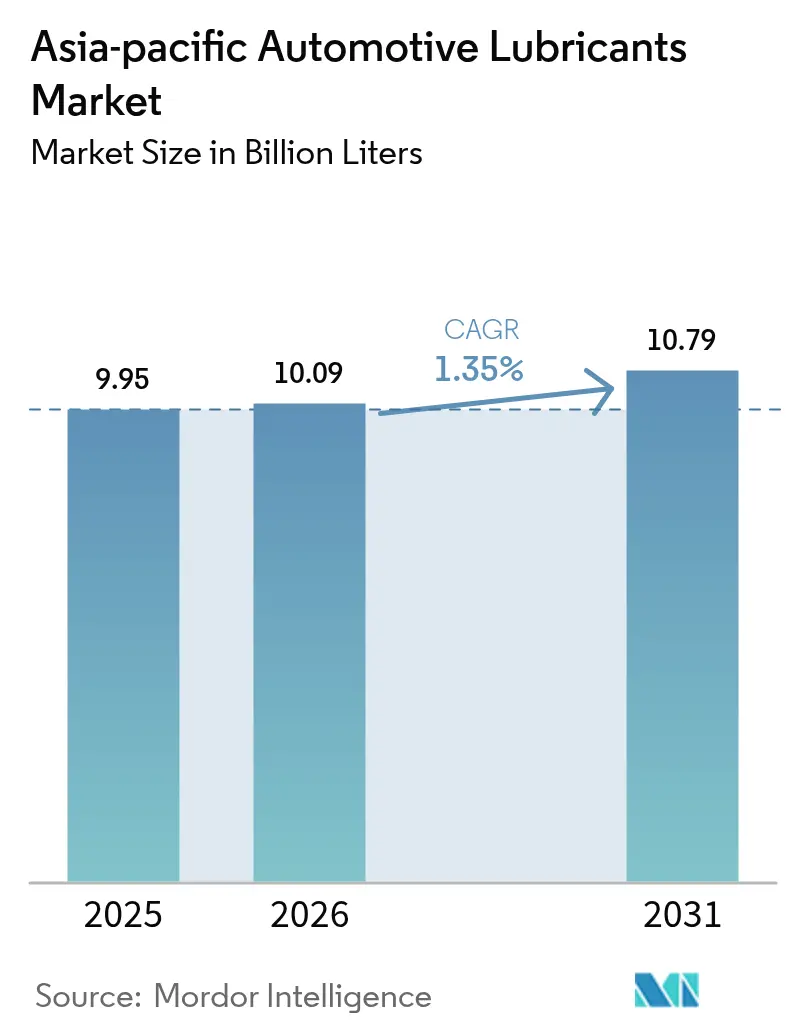

La taille du marché des lubrifiants automobiles en Asie Pacifique est estimée à 10,09 milliards de litres en 2026, en progression par rapport à la valeur de 9,95 milliards de litres enregistrée en 2025, avec des projections pour 2031 indiquant 10,79 milliards de litres, soit une croissance à un TCAC de 1,35 % sur la période 2026-2031. Une croissance modeste des volumes coexiste avec une évolution agressive vers des formulations synthétiques premium à faible teneur en SAPS, conformes aux normes d'émissions China VI et Bharat VI, tout en répondant aux exigences croissantes de viscosité pour les premiers remplissages en usine. Les mandats de « remplissage à vie » des équipementiers allongent les intervalles de vidange, incitant les formulateurs à migrer des huiles de base du Groupe I vers des huiles de Groupe II+ et de Groupe III qui protègent les moteurs suralimentés à haute température. Parallèlement, les transmissions automatiques et les groupes motopropulseurs hybrides élargissent la gamme de produits pour inclure les fluides ATF à résistance au cisaillement et les graisses pour essieux électriques, amortissant ainsi la perte de volume liée à l'adoption des véhicules électriques. L'intensité concurrentielle reste élevée, les grands groupes mondiaux déployant des plateformes de maintenance prédictive pour défendre leurs parts de marché, tandis que les champions régionaux numérisent les circuits de distribution fragmentés d'Asie du Sud-Est pour maintenir leur pouvoir de fixation des prix.

Principaux enseignements du rapport

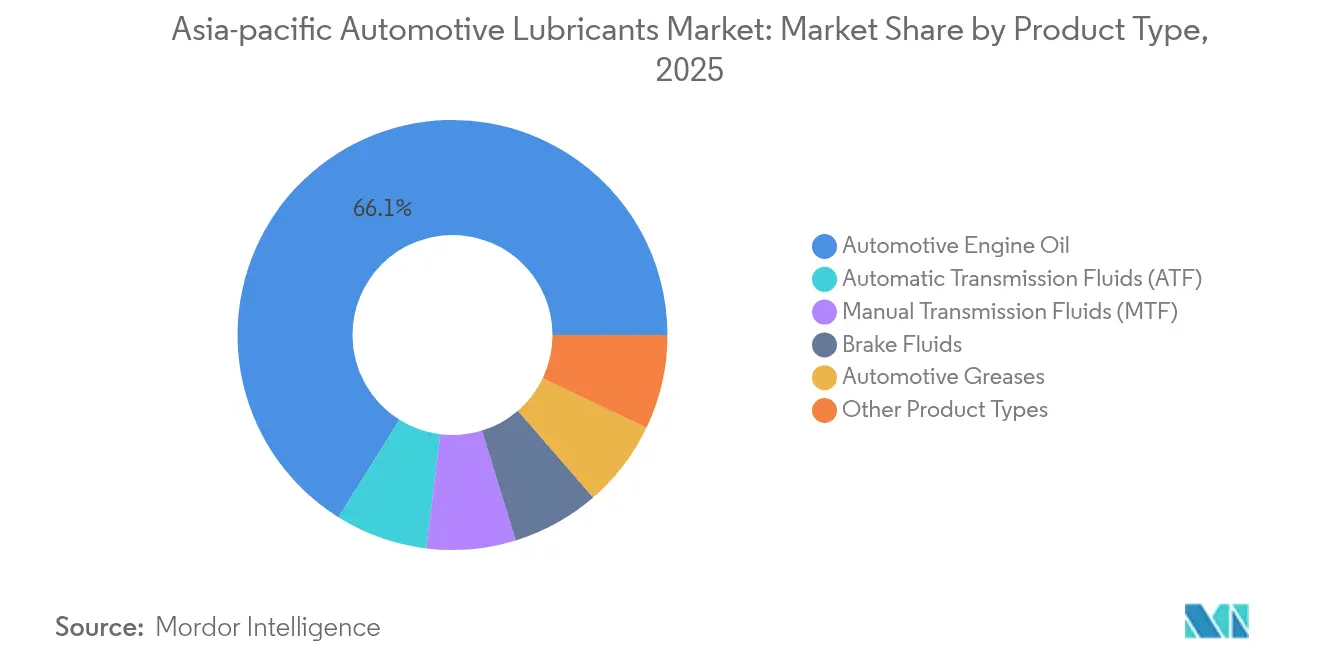

- Par type de produit, les huiles moteur automobiles représentaient 66,10 % des parts du marché en 2025. La part des fluides de transmission automatique (ATF) devrait croître à un TCAC de 1,56 % au cours de la période de prévision (2026-2031).

- Par type de véhicule, les véhicules particuliers représentaient 58,30 % de la consommation en 2025, et la part des véhicules commerciaux devrait augmenter à un TCAC de 1,65 % au cours de la période de prévision (2026-2031).

- Par géographie, la Chine détenait une part de 34,80 % en 2025, et la part de marché de l'Inde devrait croître au TCAC le plus élevé de 1,78 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Lubrifiants Automobiles en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide du parc de voitures particulières | +0.8% | Inde, Indonésie, Vietnam avec répercussions en Thaïlande et aux Philippines | Moyen terme (2 à 4 ans) |

| Mandats de « remplissage à vie » des équipementiers favorisant la qualité des lubrifiants | +0.6% | Mondial, avec adoption précoce au Japon, en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Demande croissante de lubrifiants synthétiques haute performance | +0.5% | Chine, Japon, Corée du Sud, avec adoption progressive dans toute l'ASEAN | Moyen terme (2 à 4 ans) |

| Croissance explosive des flottes de scooters électriques de livraison | +0.3% | Centres urbains de Chine, d'Inde et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les normes China VI et Bharat VI imposent des formulations à faible teneur en SAPS | +0.4% | Principalement Chine et Inde, avec répercussions réglementaires sur les marchés de l'ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du parc de voitures particulières

La possession de voitures particulières continue d'augmenter dans les économies émergentes, stimulant la demande de lubrifiants, même si l'adoption des véhicules électriques à batterie (VEB) s'accélère. L'Inde a vendu 4,2 millions de véhicules particuliers au cours de l'exercice fiscal 2024, représentant une hausse de 8,4 % en glissement annuel qui a porté le parc automobile national à dépasser 38 millions d'unités[1]Society of Indian Automobile Manufacturers, "Vehicle Sales FY 2024," siam.in. L'Indonésie a rebondi à 1,06 million de ventes de véhicules légers en 2024, tandis que les immatriculations de motos ont dépassé 6,8 millions d'unités, soulignant le rôle significatif de la consommation d'huile pour deux-roues. Le parc automobile du Vietnam s'est développé à un rythme de 12,3 % par an, à mesure que les revenus disponibles augmentaient et que la capacité des transports en commun restait insuffisante. Avec un âge moyen des véhicules supérieur à neuf ans sur ces marchés, les vidanges en après-vente restent fréquentes, soutenant le Marché des Lubrifiants Automobiles en Asie-Pacifique malgré le risque de substitution par les véhicules électriques. Les certifications ISO 14001 adoptées par les ateliers régionaux orientent davantage les acheteurs vers des lubrifiants de marque à faibles émissions répondant aux audits environnementaux.

Mandats de « remplissage à vie » des équipementiers favorisant la qualité des lubrifiants

Les constructeurs automobiles spécifient de plus en plus des intervalles de vidange de 15 000 km ou plus dans le cadre de la garantie, obligeant les formulateurs à améliorer la qualité des huiles de base et la durabilité des additifs. Le programme Global Outstanding Assessment de Toyota exige une durée de vie du fluide de 150 000 km selon la norme JASO GLV-2, excluant de fait les huiles de base du Groupe I du remplissage en usine. Les moteurs Smartstream de Hyundai en Inde nécessitent des huiles 0W-20 capables de résister à des températures de carter dépassant 120 °C sans cisaillement de viscosité, entraînant l'utilisation généralisée d'additifs poly-alpha-oléfine. Les groupes motopropulseurs Earth Dreams de Honda requièrent l'approbation API SP Resource Conserving et une faible teneur en phosphore pour protéger les convertisseurs catalytiques. Ces exigences strictes des équipementiers établissent un niveau de qualité de référence qui se répercute sur l'après-vente, orientant le Marché des Lubrifiants Automobiles en Asie-Pacifique vers les synthétiques, qui offrent des marges plus élevées.

Demande croissante de lubrifiants synthétiques haute performance

La sensibilisation des consommateurs aux avantages en termes d'économie de carburant, combinée à des limites d'émissions à l'échappement plus strictes, favorise l'adoption des lubrifiants synthétiques. Les automobilistes chinois ont atteint un taux de pénétration des carburants synthétiques de 36 % en 2025, contre 29 % en 2023, à la suite du déploiement national des normes China VI. Les propriétaires de véhicules japonais dépassent déjà 70 % d'utilisation de synthétiques, les normes JASO ancrant les grades économes en énergie. Les équipementiers sud-coréens promeuvent les fluides de viscosité 0W-20 et 0W-16 pour les moteurs turbo-essence, stimulant la demande intérieure de synthétiques de 7 % en 2025. À mesure que les consommateurs de l'ASEAN passent des huiles minérales aux mélanges semi-synthétiques, les fournisseurs régionaux d'huiles de base investissent dans des expansions du Groupe III qui alimentent des usines de mélange localisées. Cette trajectoire augmente le chiffre d'affaires par litre, atténuant la stagnation des volumes au sein du Marché des Lubrifiants Automobiles en Asie-Pacifique.

Croissance explosive des flottes de scooters électriques de livraison

Les plateformes de livraison de repas développent des flottes urbaines de deux-roues qui accumulent un kilométrage élevé dans des cycles sévères de démarrage et d'arrêt. Les opérateurs de livraison intermédiaire chinois, tels que Meituan, ont déployé plus de 1,1 million de scooters électriques en 2025, nécessitant chacun de l'huile de boîte de vitesses et des graisses de fourche, malgré l'utilisation de groupes motopropulseurs à batterie. L'Inde a homologué plus de 0,5 million de scooters électriques pour les livreurs de l'économie à la demande en 2025, encourageant les lubrifiants de niche pour les roulements de moteurs-roues et les freins hydrauliques. Le renouvellement rapide des flottes génère des visites fréquentes en atelier, même si la consommation de fluides spéciaux augmente, malgré la baisse des litres d'huile moteur. Les autorités municipales imposent des contrôles de sécurité tous les six mois, institutionnalisant davantage les dépenses de maintenance au sein du Marché des Lubrifiants Automobiles en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La pénétration des véhicules électriques à batterie réduit la demande de lubrifiants par véhicule | -0.9% | La Chine en tête, suivie du Japon et de la Corée du Sud, avec adoption progressive dans l'ASEAN | Long terme (≥ 4 ans) |

| La volatilité des prix des huiles de base comprime les marges | -0.4% | Impact mondial, affectant particulièrement les marchés sensibles aux prix en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les intervalles de vidange prolongés pilotés par l'IA réduisent les volumes | -0.2% | Segments premium des marchés développés (Japon, Australie, Singapour) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration des véhicules électriques à batterie réduit la demande de lubrifiants par véhicule

Les véhicules purement électriques nécessitent jusqu'à 80 % moins de lubrifiants en volume que les véhicules à combustion interne, érodant la demande par unité. La Chine a atteint une part de marché des VEB de 35,7 % en 2024, soutenue par une production de BYD et Tesla dépassant 8 millions d'unités. La subvention à l'achat japonaise de 850 000 JPY a porté les ventes nationales de VEB à 3,2 % en 2024, malgré la domination des véhicules hybrides. La Corée du Sud a atteint une part de marché des VEB de 8,8 % en 2024, alors que Hyundai inaugurait la berline IONIQ 6. Cette transition détourne les huiles moteur, bien que les flottes de véhicules à moteur à combustion interne résiduels nécessitent des synthétiques de qualité supérieure pour compenser les intervalles de service prolongés, atténuant partiellement la perte de volume sur le Marché des Lubrifiants Automobiles en Asie-Pacifique.

Volatilité des prix des huiles de base comprimant les marges

Les prix au comptant du Groupe I ont fluctué entre 850 et 1 200 USD par tonne métrique en 2024, en raison de la volatilité du brut et des perturbations de maintenance des raffineries affectant l'approvisionnement. Les primes du Groupe II+ se sont élargies au-delà de 300 USD par tonne, exerçant une pression sur les formulateurs indépendants disposant d'un fonds de roulement limité. La production intérieure indienne a fonctionné à 78 % de sa capacité, forçant des importations au prix de 1 045 USD par tonne fin 2024. Le producteur thaïlandais PTT Global Chemical a signalé une compression de marge de 180 points de base en raison de la hausse des coûts des matières premières. La couverture par des contrats à terme atténue le risque mais augmente les frais généraux, mettant à l'épreuve la rentabilité sur l'ensemble du Marché des Lubrifiants Automobiles en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des huiles moteur face à la montée en puissance de l'innovation ATF

L'huile moteur automobile représentait 66,10 % de la taille du Marché des Lubrifiants Automobiles en Asie-Pacifique en 2025 ; cependant, le fluide de transmission automatique devrait enregistrer la trajectoire de croissance la plus rapide, à 1,56 % jusqu'en 2031. La demande d'huile moteur est concentrée en Inde, en Indonésie et dans la Chine rurale, où les véhicules à moteur à combustion interne restent prédominants. Cependant, la migration de viscosité vers le 0W-20 et le 0W-16 stimule la part des synthétiques et la réalisation des prix. L'adoption croissante des filtres à particules pour moteurs turbo-essence favorise la chimie SAPS intermédiaire, stimulant la demande de mélanges Groupe III+ à marges plus élevées. Les ateliers d'après-vente proposent de plus en plus des gammes semi-synthétiques 5W-30 aux propriétaires de petites voitures à la recherche d'options conformes à la garantie.

Le fluide de transmission automatique progresse grâce à la pénétration des boîtes CVT et à double embrayage, dépassant 60 % dans les nouvelles voitures particulières japonaises et coréennes. Les modèles City et HR-V de Honda équipés de CVT utilisent des fluides HMMF propriétaires, avec une durabilité anti-vibration dépassant 240 heures à 150 °C. Les plateformes CVT X-Tronic de Nissan en ASEAN prescrivent des huiles de spécification NS-3 qui se négocient avec une prime de 40 % par rapport aux fluides Dexron VI. À mesure que les intervalles de vidange du fluide de transmission automatique s'étendent à 100 000 km, la croissance totale en litres reste modérée, mais les gains de chiffre d'affaires dépassent les volumes. Les segments d'huile de transmission manuelle et de liquide de frein se stabilisent, tandis que les graisses automobiles connaissent une légère progression pour la relubrification des roulements de roues dans les camions lourds. L'évolution du mix produit soutient la croissance en valeur au sein du Marché des Lubrifiants Automobiles en Asie-Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : le segment commercial s'accélère dans le sillage du boom du commerce électronique

Les véhicules particuliers représentent 58,30 % de la taille du Marché des Lubrifiants Automobiles en Asie-Pacifique, reflétant la possession dominante de voitures et de deux-roues dans les économies les plus peuplées. Cependant, les véhicules commerciaux devraient enregistrer le CAGR le plus élevé, à 1,65 %, jusqu'en 2031, le commerce électronique, les projets d'infrastructure et le commerce régional stimulant les mouvements de fret. L'Inde a expédié 1,05 million de véhicules commerciaux au cours de l'exercice fiscal 2024, les modèles moyens et lourds représentant 42 % du volume du segment, nécessitant des huiles diesel CJ-4 et CK-4 avec des additifs de gestion des suies.

La Chine exploite une flotte logistique de 35 millions d'unités qui effectue des cycles intenses de démarrage et d'arrêt dans les centres urbains, comprimant les intervalles de vidange à 15 000 km malgré les produits CK-4 premium. Les motos et tricycles de livraison en Indonésie parcourent 60 000 km par an, stimulant la demande d'huiles moto de haute qualité avec des modificateurs de friction pour embrayage humide. L'essor commercial stimule la demande d'huiles de transmission, de liquides de refroidissement et de graisses de châssis, compensant en partie le déclin des kilomètres parcourus en voiture particulière dans les mégapoles congestionnées. Les mises à niveau environnementales vers des normes équivalentes à l'Euro VI favorisent l'adoption d'huiles diesel à faible teneur en cendres, renforçant l'adoption des synthétiques et augmentant les prix de vente moyens au sein du Marché des Lubrifiants Automobiles en Asie-Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Chine a contribué à hauteur de 34,80 % au Marché des Lubrifiants Automobiles en Asie-Pacifique en 2025, soutenue par une production intérieure dépassant 3,5 milliards de litres et une transition réglementaire vers les huiles China VI à faible teneur en SAPS, qui a accéléré l'adoption des synthétiques. Les multinationales rivalisent avec Sinopec et PetroChina en se concentrant sur les marques premium et les services numériques à valeur ajoutée. L'Inde mène la croissance avec un CAGR de 1,78 % jusqu'en 2031 ; la consommation a atteint 2,8 milliards de litres au cours de l'exercice fiscal 2024, les normes BS VI ayant déclenché une hausse de 18 % de la part des huiles synthétiques. Les raffineurs locaux investissent dans des modernisations d'hydrocraqueurs pour capter les marges du Groupe III, tandis que les grands groupes mondiaux construisent des usines de mélange près de Mumbai et Chennai pour localiser l'approvisionnement.

Le Japon et la Corée du Sud représentent des territoires matures à haute spécification, où les normes JASO et K-AIS façonnent les tendances mondiales de formulation. Les deux pays s'appuient sur des synthétiques premium, atteignant des intervalles de vidange supérieurs à 15 000 km et privilégiant la valeur au volume. L'Asie du Sud-Est présente des dynamiques hétérogènes ; la production de 1,9 million d'unités de véhicules en Thaïlande en 2024 a généré une demande significative de remplissage en usine. La prédominance des motos en Indonésie, avec 6,2 millions de ventes annuelles, soutient la demande de volumes d'huiles moto deux-temps et quatre-temps, malgré une valeur par litre plus faible. Le Vietnam et les Philippines affichent une croissance à deux chiffres du chiffre d'affaires des lubrifiants, à mesure que les consommateurs de la classe moyenne montante passent aux voitures particulières. L'Australie et la Nouvelle-Zélande sont des marchés de petite taille mais lucratifs, avec des synthétiques dépassant 60 % des rayons de vente au détail et des flottes minières consommant des huiles moteur monograde à haute viscosité mélangées avec des modificateurs de friction pour supporter des charges extrêmes. Les marchés des îles du Pacifique importent des lubrifiants conditionnés via les plateformes de distribution de Singapour. Les réductions tarifaires intra-ASEAN dans le cadre de la Communauté économique de l'ASEAN facilitent les expéditions transfrontalières, permettant aux producteurs d'optimiser l'utilisation de leurs installations. Des cadres réglementaires et des préférences des consommateurs diversifiés imposent des stratégies multi-portefeuilles, mais les tendances communes du commerce numérique et les accords commerciaux régionaux intègrent le Marché des Lubrifiants Automobiles en Asie-Pacifique dans une arène de plus en plus intégrée.

Paysage concurrentiel

Le Marché des Lubrifiants Automobiles en Asie-Pacifique est modérément consolidé. Les grands groupes mondiaux Shell, ExxonMobil et TotalEnergies maintiennent leurs positions de leader en intégrant la production d'huiles de base, la science avancée des additifs et les plateformes de maintenance prédictive. La fragmentation du marché persiste en Asie du Sud-Est, où les distributeurs indépendants dominent l'approvisionnement des ateliers. Les acteurs numériques pilotent des plateformes de vente directe aux mécaniciens, mais les avantages d'échelle dans l'approvisionnement en matières premières et la conformité réglementaire maintiennent des barrières à l'entrée élevées. La rivalité concurrentielle tourne donc autour de la technologie, de l'équité de marque et de la portée omnicanale au sein du Marché des Lubrifiants Automobiles en Asie-Pacifique.

Leaders du Secteur des Lubrifiants Automobiles en Asie-Pacifique

China Petrochemical Corporation

BP p.l.c.

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Shell India a lancé sa nouvelle huile moteur premium revampée, Shell Helix Ultra, adaptée pour se conformer à la toute dernière norme API SQ 2025. La société a également présenté un nouveau design d'emballage remarquable pour sa gamme de lubrifiants Shell Helix, mettant l'accent sur une esthétique contemporaine.

- Juin 2025 : Mahindra a attribué le contrat de remplissage de service après-vente à PETRONAS Lubricants (PLIPL), une filiale de PETRONAS Lubricants International (PLI). Cette démarche renforce la présence de PLIPL dans le secteur des lubrifiants automobiles en Inde. Dans le cadre de cet accord, PLIPL devient le distributeur exclusif des fluides pour véhicules de la marque Maximile, notamment les huiles moteur, les huiles de transmission, les huiles d'essieu et les fluides de direction.

Périmètre du Rapport sur le Marché des Lubrifiants Automobiles en Asie-Pacifique

| Huile pour moteur de voiture particulière (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile pour moteur de véhicule lourd (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile pour moteur de moto (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| À base biologique |

| Chine |

| Inde |

| Pakistan |

| Bangladesh |

| Japon |

| Corée du Sud |

| Taïwan |

| Australie |

| Malaisie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type de résine | Huile pour moteur de voiture particulière (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile pour moteur de véhicule lourd (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile pour moteur de moto (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par type d'huile de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| À base biologique | ||

| Par géographie | Chine | |

| Inde | ||

| Pakistan | ||

| Bangladesh | ||

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Australie | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du Marché des Lubrifiants Automobiles en Asie-Pacifique en 2026 ?

Le marché totalise 10,09 milliards de litres en 2026, avec une hausse projetée à 10,79 milliards de litres d'ici 2031 à un TCAC de 1,35 %.

Quel type de produit domine la demande ?

Les huiles moteur dominent avec une part de 66,10 %, tandis que les fluides de transmission automatique affichent la croissance la plus rapide avec un TCAC de 1,56 % jusqu'en 2031.

Quelle géographie offre la croissance la plus forte ?

L'Inde affiche le rythme de croissance le plus soutenu, avec un TCAC de 1,78 %, porté par l'expansion de son parc automobile et les exigences de conformité aux normes BS VI.

Comment les réglementations sur les émissions influencent-elles la formulation des lubrifiants ?

Les normes China VI et Bharat VI plafonnent la teneur en SAPS, orientant les formulateurs vers des huiles de base du Groupe II+ et du Groupe III et stimulant la pénétration des synthétiques.

Quelles entreprises occupent les positions de tête ?

Shell, ExxonMobil et TotalEnergies dominent le marché, tandis qu'ENEOS, Indian Oil Corporation et Pertamina maintiennent une forte puissance régionale grâce à leurs actifs localisés.

Dernière mise à jour de la page le: