Taille et Part du Marché des Lubrifiants en Asie du Sud Est et en Océanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

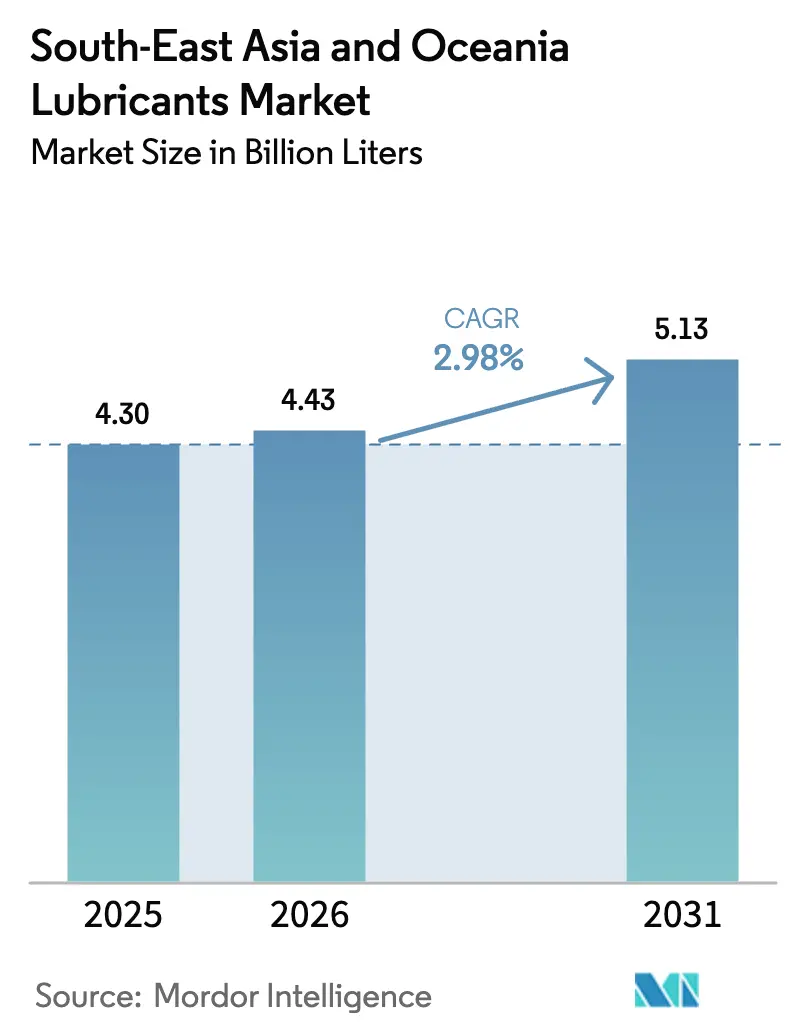

| Taille du marché de l'année de base (2025) | 4.30 Milliards de litres |

| Volume du Marché (2026) | 4.43 Milliards de litres |

| Volume du Marché (2031) | 5.13 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

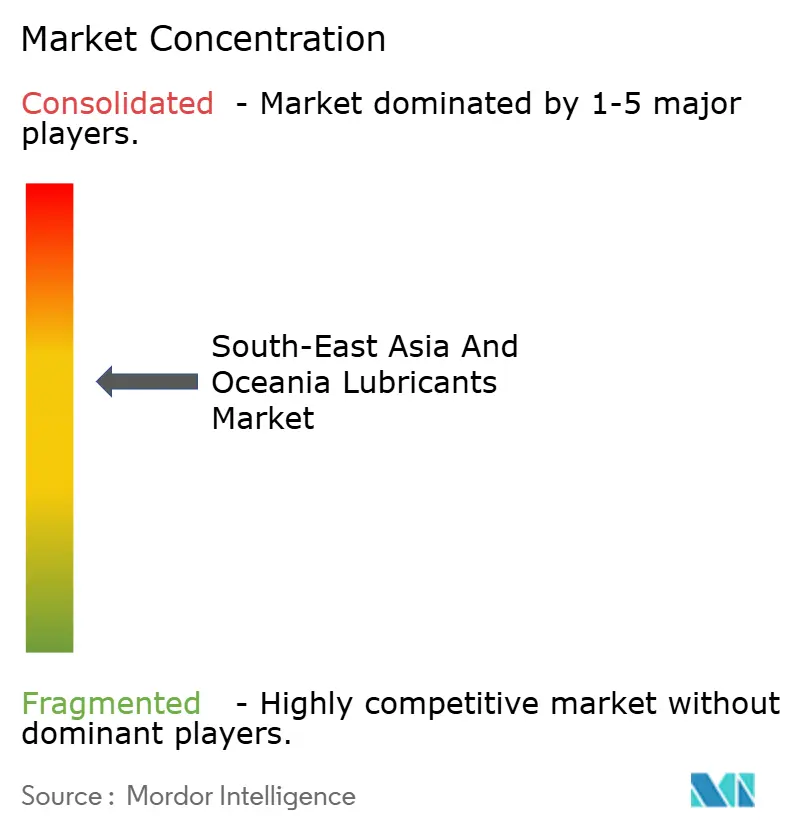

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants en Asie du Sud Est et en Océanie par Mordor Intelligence

La taille du marché des lubrifiants en Asie du Sud Est et en Océanie devrait croître de 4,30 milliards de litres en 2025 à 4,43 milliards de litres en 2026 et devrait atteindre 5,13 milliards de litres d'ici 2031 à un CAGR de 2,98 % sur la période 2026-2031. La reprise industrielle en Indonésie, au Vietnam et en Thaïlande, conjuguée à des programmes d'infrastructure à grande échelle, ancre cette expansion alors que les chaînes d'approvisionnement mondiales se diversifient vers la région. La hausse de la production automobile, les dépenses d'investissement dans le secteur minier et la demande en équipements de construction renforcent la consommation de lubrifiants, tandis que les évolutions réglementaires favorisant les formulations synthétiques et biosourcées ouvrent des opportunités de tarification premium. Le comportement concurrentiel reste fragmenté mais prêt pour une consolidation de niveau intermédiaire dans le sillage de la poussée en aval de Saudi Aramco et du potentiel retrait de BP de Castrol. Les mesures de répression contre la contrefaçon en Malaisie et en Indonésie font davantage pencher les parts de marché vers les marques établies disposant de chaînes d'approvisionnement certifiées.

Principaux Enseignements du Rapport

- Par type de produit, les huiles moteur automobiles ont représenté 28,62 % de la part des revenus en 2025, tandis que les huiles moteur industrielles devraient se développer à un CAGR de 2,22 % jusqu'en 2031.

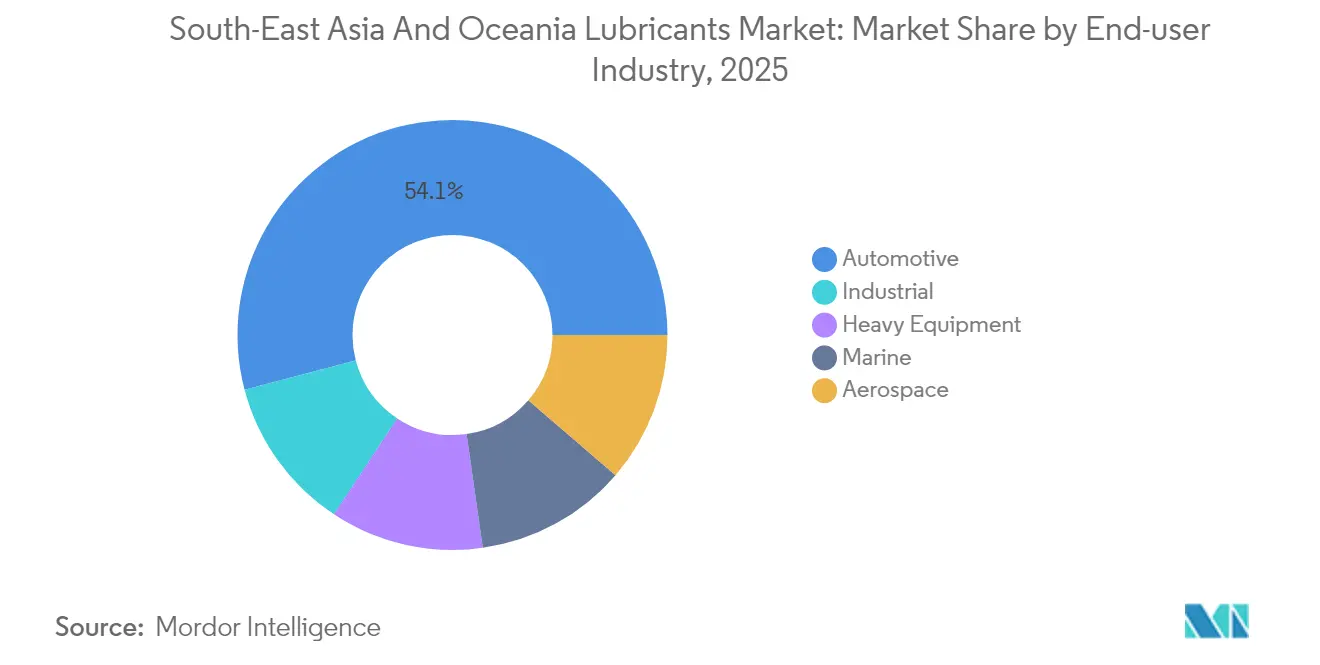

- Par utilisateur final, les applications automobiles ont représenté 54,10 % de la demande en 2025 ; les utilisateurs industriels devraient enregistrer le CAGR le plus élevé de 2,12 % jusqu'en 2031.

- Par type de stock de base, les formulations minérales ont conservé une part de 58,31 % en 2025, mais les lubrifiants biosourcés sont prêts pour un CAGR de 3,05 % en raison des mandats de durabilité.

- Par géographie, l'Indonésie a dominé le marché des lubrifiants en Asie du Sud Est et en Océanie avec 28,10 % de la part de marché en 2025 ; l'Australie devrait afficher la croissance la plus rapide avec un CAGR de 3,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Lubrifiants en Asie du Sud Est et en Océanie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Reprise post-pandémique dans le transport et la logistique | +0.8% | Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Essor manufacturier en Indonésie, au Vietnam et en Thaïlande | +1.1% | Indonésie, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Cycle haussier dans les mines et la construction stimulant la demande en usage intensif | +0.6% | Australie, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Passage rapide aux synthétiques dans l'ASEAN et en Océanie | +0.4% | Singapour, Malaisie | Moyen terme (2-4 ans) |

| Adoption des lubrifiants biosourcés en vertu des mandats de durabilité | +0.3% | Malaisie, Indonésie, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise Post-Pandémique dans le Transport et la Logistique

Les ventes automobiles dans l'ASEAN ont augmenté de 12 % en 2024 grâce à la normalisation des chaînes d'approvisionnement qui a relancé les achats de flottes, entraînant une demande accrue de lubrifiants. La Thaïlande a produit 1,9 million de véhicules, stimulant la consommation de lubrifiants pour véhicules commerciaux à mesure que la logistique du commerce électronique s'est développée. Les flottes ont migré vers des huiles API CK-4 et JASO DH-2 à viscosité plus élevée, qui affichent des prix premium, améliorant ainsi les marges des distributeurs. L'expansion de la livraison du dernier kilomètre au Vietnam et en Indonésie a accéléré les programmes d'optimisation des intervalles de vidange, augmentant la pénétration des synthétiques. Les entreprises de transport routier régionales ont imposé des régimes de maintenance assistés par télématique, stimulant indirectement la consommation par des intervalles de vidange plus courts dans les cycles urbains intensifs.

Essor Manufacturier en Indonésie, au Vietnam et en Thaïlande

Les investissements directs étrangers dans l'électronique, le textile et l'assemblage automobile ont atteint 15,8 milliards USD au Vietnam en 2024, soutenant une demande soutenue de fluides de travail des métaux et d'huiles de broche[1]Tran Nguyen, "Les entrées d'IDE manufacturier atteignent 15,8 milliards USD," Vietnam Investment Review, vir.com.vn. Le plan de l'Indonésie pour 50 nouvelles zones industrielles d'ici 2030 standardise les appels d'offres pour la fourniture de lubrifiants, offrant une visibilité pluriannuelle sur les volumes. Le Corridor Économique de l'Est de la Thaïlande continue d'attirer des expansions pétrochimiques nécessitant des fluides pour turbines et compresseurs conformes aux normes d'hygiène ISO 21469. Les équipementiers favorisent les fournisseurs disposant d'usines de mélange dans le pays, incitant Shell et PETRONAS à augmenter leurs capacités. La montée en puissance de l'automatisation élève les spécifications des fluides hydrauliques en matière de résistance au feu et d'indices de viscosité plus étroits.

Cycle Haussier dans les Mines et la Construction Stimulant la Demande en Usage Intensif

Le secteur minier australien a enregistré une hausse de 8 % de la consommation de lubrifiants en 2024, les projets de minerai de fer et de lithium ayant renouvelé leurs flottes. Les ambitions de l'Indonésie en matière de production de nickel nécessitent des graisses haute température et des huiles d'engrenage EP capables de résister aux environnements corrosifs de manutention du minerai. Les importations d'équipements de construction de l'ASEAN ont augmenté de 15 %, amplifiant la demande de fluides hydrauliques à chimie anti-usure sans zinc adaptés à l'humidité tropicale. Les projets d'autoroutes aux Philippines allongent les heures de fonctionnement, accentuant le besoin de formulations à intervalles de vidange prolongés. Les services de surveillance des métaux d'usure associés aux contrats de fourniture de lubrifiants ont gagné en popularité, générant des revenus récurrents.

Passage Rapide aux Synthétiques dans l'ASEAN et en Océanie

Les exigences de garantie des équipementiers pour les huiles de groupe III et PAO ont accéléré l'adoption des huiles synthétiques, les opérateurs maritimes singapouriens signalant des gains d'efficacité énergétique de 3 à 5 % grâce aux lubrifiants marins à faible friction. Les conditions de stress thermique supérieures à 40 °C à Jakarta et Manille ont accéléré la migration des huiles moteur minérales vers les synthétiques, offrant une stabilité oxydative supérieure. Les essais de flottes logistiques en Malaisie ont validé des intervalles de vidange de 20 000 km, réduisant les temps d'arrêt et le coût total de possession. Les chariots élévateurs électriques dans les usines vietnamiennes continuent d'utiliser des huiles de boîte de vitesses synthétiques pour la manutention des charges. Les clauses de contre-indemnisation dans les contrats de service des équipementiers spécifient de plus en plus des synthétiques conformes à la norme ACEA E8/E11.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Produits contrefaits et marché gris | -0.5% | Malaisie, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Volatilité du prix des huiles de base | -0.3% | Marchés dépendants des importations | Moyen terme (2-4 ans) |

| Pénétration des véhicules électriques réduisant la demande en moteurs à combustion interne | -0.4% | Thaïlande, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Produits Contrefaits et du Marché Gris Érodant les Marges

La police malaisienne a saisi pour 1,15 million de RM de faux lubrifiants en 2024, reflétant un commerce illicite persistant qui sape les prix des marques et érode la confiance des consommateurs. Les sceaux holographiques avancés et les emballages vérifiés par QR augmentent les coûts d'exploitation des fournisseurs légitimes. La mise à niveau SNI 2025 de l'Indonésie resserre les seuils de qualité ; cependant, des lacunes dans l'application persistent dans les points de vente ruraux, où la sensibilité aux prix domine souvent les décisions d'achat. Les distributeurs de marques investissent dans des audits de mise sur le marché et des livraisons suivies par GPS pour garantir la provenance. Les programmes de formation avec les chaînes de réparation automobile favorisent la différenciation des produits authentiques, mais les importations grises continuent de freiner les prévisions de croissance des revenus de 0,5 point de pourcentage.

La Pénétration des Véhicules Électriques Freinant la Croissance à Long Terme des Lubrifiants pour Moteurs à Combustion Interne

Les ventes de véhicules électriques en Thaïlande ont bondi de 700 % en 2024 pour atteindre 89 000 unités, soutenues par des incitations fiscales et la production nationale de batteries, signalant un changement structurel s'éloignant des huiles pour moteurs à combustion interne[2]Conseil d'Investissement de Thaïlande, "Envolée des ventes de véhicules électriques en Thaïlande," boi.go.th. Le calendrier d'élimination progressive des moteurs à combustion interne de Singapour d'ici 2030 comprime également les volumes d'huile moteur à long terme. Cependant, les fluides diélectriques et de gestion thermique spécialisés pour les groupes motopropulseurs électriques ouvrent de nouveaux flux de revenus naissants. Les fabricants de lubrifiants réorientent leur R&D pour développer des graisses compatibles avec les roulements de moteurs électriques à grande vitesse. L'adoption des liquides de refroidissement pour batteries reste en retard en raison d'une standardisation limitée des équipementiers, atténuant les compensations de volume à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Huiles Moteur Conservent leur Primauté face à une Demande Industrielle Croissante

Les huiles moteur automobiles ont représenté une part de 28,62 % du marché des lubrifiants en Asie du Sud Est et en Océanie en 2025, soutenues par le parc important de voitures particulières et de motos de la région. Les huiles moteur industrielles devraient dépasser les autres catégories avec un CAGR de 2,22 % jusqu'en 2031, à mesure que les installations de production d'énergie et de générateurs de secours se développent dans les clusters de centres de données. Les formulations JASO M364:2024 de haute spécification génèrent des marges premium, bénéficiant aux fournisseurs disposant d'un leadership en technologie d'additifs. Les huiles de traitement profitent de la croissance de la fabrication de pneus en Thaïlande et en Malaisie, tandis que les fluides de travail des métaux servent les pôles électroniques au Vietnam et à Singapour. Les fluides de transmission et les huiles de transmission suivent les ventes de véhicules commerciaux, tandis que la demande de liquides de frein s'aligne sur l'augmentation des exportations de véhicules depuis les chaînes de montage thaïlandaises.

Les huiles moteur automobiles continueront de dominer les volumes absolus ; cependant, leur part se diluera progressivement à mesure que la diversification industrielle dépassera la croissance du parc de véhicules. Les fournisseurs investissent dans des services de surveillance de l'état pour sécuriser les ventes récurrentes et différencier les produits banalisés. La législation environnementale pousse les équipementiers vers des huiles à faible teneur en cendres sulfatées, phosphore et soufre, augmentant la complexité des formulations. Les raffineries régionales étendent leur production de groupe II/III pour soutenir un mix de produits premium et réduire la dépendance aux importations pour les stocks à indice de viscosité élevé.

Par Secteur d'Utilisation Finale : L'Automobile Reste en Tête mais l'Industrie Gagne en Dynamisme

Les applications automobiles ont représenté 54,10 % de la demande en 2025, portées principalement par la prédominance des deux-roues en Indonésie et en Thaïlande. Les utilisateurs industriels, cependant, devraient afficher le CAGR le plus élevé de 2,12 %, reflétant une croissance généralisée dans la fabrication, l'énergie et l'extraction de ressources. La demande marine, centrée sur les opérations de soutage de Singapour, bénéficie des mandats de carburant à faible teneur en soufre de l'OMI 2020 qui nécessitent des huiles de cylindre compatibles. Les segments d'équipements lourds tirent des volumes accrus de l'exploitation minière en Australie et du traitement du nickel en Indonésie. L'aérospatiale reste un secteur de niche mais stratégique, le cluster MRO de Singapour dictant les spécifications premium des huiles de turbine.

Les opérateurs de production d'énergie privilégient les huiles à indice de basicité totale élevé pour faire face à la combustion de carburants à faible teneur en soufre, prolongeant ainsi les intervalles de vidange dans les réseaux isolés. Les activités de métallurgie et de fabrication métallique alignent la consommation de lubrifiants sur la croissance des exportations électroniques au Vietnam. Les contrats de service des équipementiers intègrent de plus en plus la fourniture de lubrifiants, favorisant les marques disposant d'une large empreinte de service technique. La numérisation de la chaîne d'approvisionnement permet le réapprovisionnement prédictif, réduit les ruptures de stock et stabilise les schémas de consommation industrielle.

Par Type de Stock de Base : La Dominance des Minéraux Cède la Place à la Croissance des Synthétiques et des Biosourcés

Les huiles minérales détenaient une part de 58,31 % en 2025, mais les variantes synthétiques et biosourcées les ont collectivement dépassées jusqu'en 2031 à mesure que les réglementations se sont renforcées sur les critères de performance et environnementaux. Les mélanges semi-synthétiques offrent des améliorations rentables pour les flottes cherchant des intervalles de vidange plus longs sans les primes des synthétiques complets. Les stocks de groupe III et PAO sous-tendent les huiles marines et industrielles haute température, tandis que les esters attirent l'attention dans les applications aéronautiques et de broches à grande vitesse. Les lubrifiants biosourcés, dérivés principalement de l'huile de palme, répondent aux normes de biodégradabilité pour les équipements marins et forestiers.

La taille du marché des lubrifiants en Asie du Sud Est et en Océanie pour les formulations biosourcées devrait enregistrer un CAGR de 3,05 %, soutenu par les politiques d'achats verts et l'approbation des équipementiers. Les révisions SNI de l'Indonésie et la certification SIRIM de la Malaisie élèvent les barrières à l'entrée pour les importations minérales de faible qualité, incitant les utilisateurs à se tourner vers des alternatives plus performantes. Les mélangeurs de Singapour tirent parti de leur statut de réexportation en franchise de droits pour fournir des synthétiques premium dans toute la région. La sécurité de l'approvisionnement en additifs devient critique à mesure que les fabricants mondiaux rationalisent leur empreinte, positionnant les mélangeurs locaux à façon disposant de sources d'approvisionnement diversifiées à un avantage. La parité des coûts entre les mélanges synthétiques et les huiles minérales de meilleure qualité se réduit, encourageant la migration vers le haut de la courbe de valeur.

Analyse Géographique

L'Indonésie a représenté 28,10 % du marché des lubrifiants en Asie du Sud Est et en Océanie en 2025, grâce à sa population de 280 millions d'habitants et à ses modes de mobilité centrés sur les motos. La croissance rapide de l'exploitation du nickel et la création de nouveaux parcs textiles stimulent la demande de fluides industriels. L'expansion de l'usine de mélange de Shell à 300 millions de litres par an pour un investissement de 300 millions USD souligne sa confiance dans une croissance soutenue des volumes.

L'Australie est le marché à la croissance la plus rapide, en bonne voie pour un CAGR de 3,56 %, portée par la modernisation des flottes minières et les mandats environnementaux favorisant les hydrauliques biodégradables dans les régions sensibles. Des réglementations strictes sur les sites de travail récompensent les fournisseurs proposant des formulations à faible toxicité et résistantes au feu. L'adoption d'équipements de construction liés aux corridors de ressources stimule la demande d'huiles de transmission haute performance conçues pour des charges extrêmes.

La Thaïlande et la Malaisie maintiennent des volumes significatifs grâce aux clusters de fabrication automobile, aux complexes pétrochimiques et aux usines de traitement de l'huile de palme qui absorbent les huiles de traitement spéciales. Singapour, bien que modeste en termes absolus, exerce une influence disproportionnée à travers le soutage maritime, représentant 25 % du ravitaillement mondial des navires et dictant les tendances en matière de spécifications des huiles de cylindre. L'afflux d'IDE au Vietnam en 2024 de 15,8 milliards USD catalyse la consommation de lubrifiants de travail des métaux et industriels, tandis que les Philippines profitent des cycles de dépenses d'investissement dans la construction et les mines malgré les défis liés à la contrefaçon dans la distribution rurale.

Paysage Concurrentiel

Le marché des lubrifiants en Asie du Sud Est et en Océanie est modérément concentré, les cinq premiers acteurs représentant la majorité des volumes de 2024. L'acquisition par Saudi Aramco du réseau de distribution au détail de Shell en Malaisie pour 1 milliard USD élargit la portée en aval et signale un potentiel de consolidation supplémentaire. L'examen stratégique de Castrol par BP met en évidence le repositionnement du portefeuille alors que les majors pétrolières déplacent leur attention vers les énergies renouvelables. La protection de la propriété intellectuelle et les homologations des équipementiers différencient les acteurs établis des acteurs marginaux. Le respect des normes API 1560 et JASO ajoute des couches de coûts de test que les acteurs plus petits peinent à absorber. Les mesures de répression contre la contrefaçon et l'évolution des protocoles SIRIM/SNI réduisent encore davantage les opérateurs informels, faisant pencher le mix concurrentiel vers les acteurs d'envergure disposant de chaînes d'approvisionnement traçables et d'une expertise interne en additifs.

Leaders du Secteur des Lubrifiants en Asie du Sud Est et en Océanie

BP p.l.c.

Shell plc

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BP p.l.c. a annoncé son intention de céder sa division mondiale de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'une stratégie plus large de rotation d'actifs de 20 milliards USD visant à financer des projets en amont.

- Mai 2025 : Lubrizol a nommé IMCD Group comme partenaire de distribution pour les additifs pour lubrifiants et carburants au Vietnam, permettant un accès plus large aux technologies spécialisées pour les mélangeurs locaux.

Périmètre du Rapport sur le Marché des Lubrifiants en Asie du Sud Est et en Océanie

| Huile Moteur Automobile |

| Huile Moteur Industrielle |

| Fluides de Transmission |

| Huile de Transmission |

| Liquides de Frein |

| Fluides Hydrauliques |

| Graisses |

| Huile de Traitement (y compris Huile de Traitement du Caoutchouc et Huile Blanche) |

| Fluides de Travail des Métaux |

| Huile de Turbine |

| Huile de Transformateur |

| Autres Types de Produits |

| Automobile | Véhicules Particuliers |

| Véhicules Commerciaux | |

| Deux-Roues | |

| Marine | |

| Aérospatiale | |

| Équipements Lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'Énergie |

| Métallurgie et Travail des Métaux | |

| Textile | |

| Pétrole et Gaz | |

| Autres Secteurs d'Utilisation Finale |

| Lubrifiants à Base d'Huile Minérale |

| Lubrifiants Synthétiques |

| Lubrifiants Semi-Synthétiques |

| Lubrifiants Biosourcés |

| Malaisie |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Philippines |

| Australie |

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) |

| Par Type de Produit | Huile Moteur Automobile | |

| Huile Moteur Industrielle | ||

| Fluides de Transmission | ||

| Huile de Transmission | ||

| Liquides de Frein | ||

| Fluides Hydrauliques | ||

| Graisses | ||

| Huile de Traitement (y compris Huile de Traitement du Caoutchouc et Huile Blanche) | ||

| Fluides de Travail des Métaux | ||

| Huile de Turbine | ||

| Huile de Transformateur | ||

| Autres Types de Produits | ||

| Par Secteur d'Utilisation Finale | Automobile | Véhicules Particuliers |

| Véhicules Commerciaux | ||

| Deux-Roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements Lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'Énergie | |

| Métallurgie et Travail des Métaux | ||

| Textile | ||

| Pétrole et Gaz | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Type de Stock de Base | Lubrifiants à Base d'Huile Minérale | |

| Lubrifiants Synthétiques | ||

| Lubrifiants Semi-Synthétiques | ||

| Lubrifiants Biosourcés | ||

| Par Géographie | Malaisie | |

| Singapour | ||

| Thaïlande | ||

| Vietnam | ||

| Indonésie | ||

| Philippines | ||

| Australie | ||

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des lubrifiants en Asie du Sud Est et en Océanie ?

Le marché s'établit à 4,43 milliards de litres en 2026 et devrait atteindre 5,13 milliards de litres d'ici 2031.

Quel pays est le plus grand consommateur de lubrifiants dans la région ?

L'Indonésie est en tête avec une part de 28,10 % grâce à sa grande population et à son vaste parc de deux-roues.

Quel segment connaît la croissance la plus rapide ?

Les huiles moteur industrielles devraient afficher un CAGR de 2,22 % jusqu'en 2031 grâce à la croissance de la fabrication et de la production d'énergie.

Comment les véhicules électriques affecteront-ils la demande de lubrifiants ?

L'adoption des véhicules électriques freine les volumes d'huile moteur à long terme mais ouvre une nouvelle demande pour des fluides spécialisés de gestion thermique et de boîte de vitesses.

Pourquoi les lubrifiants synthétiques gagnent-ils du terrain ?

Les exigences de garantie des équipementiers et les températures ambiantes élevées poussent les utilisateurs vers les formulations de groupe III et PAO qui offrent des intervalles de vidange plus longs et une meilleure stabilité oxydative.

Dernière mise à jour de la page le: