Taille et part de marché des lubrifiants en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

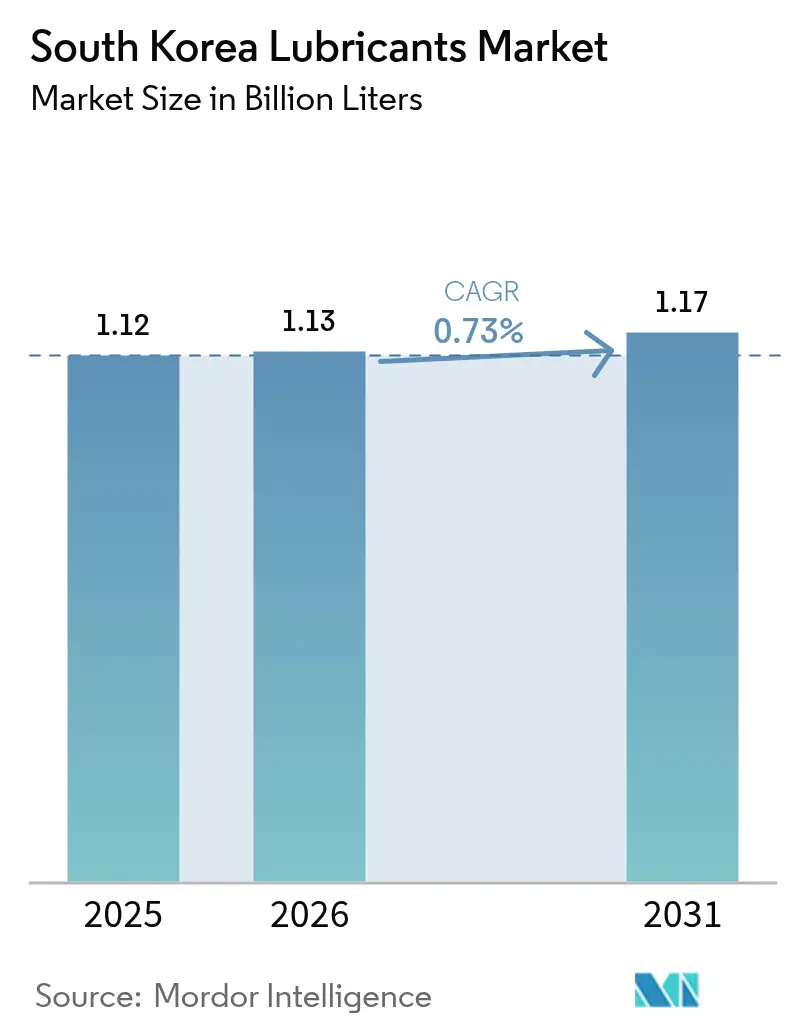

| Taille du marché de l'année de base (2025) | 1.12 Milliards de litres |

| Volume du Marché (2026) | 1.13 Milliards de litres |

| Volume du Marché (2031) | 1.17 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Corée du Sud par Mordor Intelligence

La taille du marché des lubrifiants en Corée du Sud est estimée à 1,13 milliard de litres en 2026, en progression par rapport à la valeur de 1,12 milliard de litres enregistrée en 2025, avec des projections pour 2031 indiquant 1,17 milliard de litres, soit une croissance au CAGR de 0,73 % sur la période 2026-2031. La trajectoire de croissance demeure modérée en raison de la pénétration croissante des véhicules électriques, qui réduit les volumes d'huile moteur conventionnelle, tandis que les acheteurs industriels resserrent leurs objectifs d'efficacité et leurs critères de durabilité. Les incitations gouvernementales en faveur de la R&D sur les lubrifiants dédiés aux véhicules électriques, l'expansion rapide des centres de données et la résilience des exportations de base stocks premium amortissent les volumes, sans toutefois pouvoir compenser entièrement l'érosion de la demande dans les segments automobiles traditionnels. Les raffineurs réorientent donc leurs portefeuilles vers des fluides synthétiques, biosourcés et spéciaux à marges élevées afin de préserver leur rentabilité face à la volatilité des spreads sur les base stocks. Parallèlement, le renforcement de la lutte contre les produits contrefaits élimine les options à faible coût, incitant les utilisateurs à se tourner vers des formulations de marque dotées de certifications de performance vérifiées.

Principaux enseignements du rapport

- Par type de produit, l'huile moteur automobile représentait 37,62 % de la part de marché en 2025. La taille du marché de l'huile pour transformateurs devrait progresser à un CAGR de 1,83 % durant la période de prévision (2026-2031).

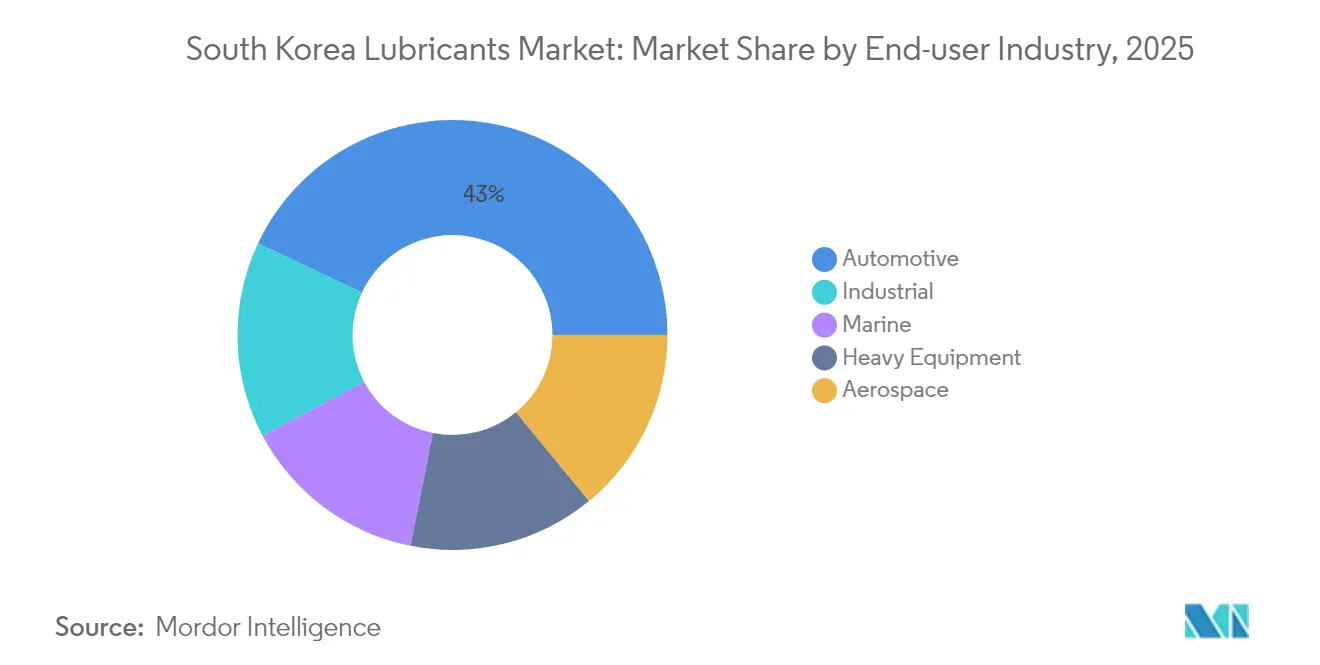

- Par secteur d'utilisation finale, le secteur automobile détenait une part de marché de 43,00 % en 2025 et, durant la période de prévision (2026-2031), la part du secteur industriel devrait augmenter à un CAGR de 0,98 %.

- Par type de base stock, la part de marché des lubrifiants à base d'huile minérale était de 67,40 % en 2025, et la part des lubrifiants biosourcés devrait progresser à un CAGR de 2,14 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Corée du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations à la R&D sur les lubrifiants dédiés aux véhicules électriques | +0.2% | National (corridor Séoul-Incheon) | Moyen terme (2 à 4 ans) |

| Adoption des fluides de refroidissement par immersion pour centres de données | +0.15% | Pôles technologiques de Pangyo et Bundang | Court terme (≤ 2 ans) |

| Rentabilité des exportations de base stocks premium | +0.1% | Complexes de raffinage d'Ulsan et de Yeosu | Long terme (≥ 4 ans) |

| Progression de la pénétration des synthétiques dans les voitures particulières | +0.05% | Marchés urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Normes plus strictes en matière d'économie de carburant et d'émissions | +0.08% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations à la R&D sur les lubrifiants dédiés aux véhicules électriques favorisent une diversification rapide des portefeuilles

Le Ministère du Commerce, de l'Industrie et de l'Énergie a alloué 1 billion de KRW (750 millions d'USD) en 2024 afin d'accélérer le développement de lubrifiants de nouvelle génération axés sur les groupes motopropulseurs des véhicules électriques et la gestion thermique[1]Ministère du Commerce, de l'Industrie et de l'Énergie, « Initiatives de restructuration pétrochimique », motie.go.kr. La priorité accordée au financement des fluides compatibles avec le cuivre, des liquides de refroidissement à haute permittivité et des graisses à intervalles de vidange prolongés confère aux formulateurs nationaux une longueur d'avance sur ces niches émergentes. Les grands raffineurs s'associent avec des fournisseurs de batteries et d'électronique de puissance pour co-concevoir des fluides améliorant l'efficacité des groupes motopropulseurs, tandis que les chimistes spécialisés de taille modeste accèdent à des subventions qui seraient inaccessibles dans le cadre de modèles de R&D à forte intensité capitalistique classiques. Le renouvellement du portefeuille réduit la dépendance aux volumes en déclin d'huile moteur et positionne le marché des lubrifiants en Corée du Sud en vue de l'exportation de technologies de fluides propriétaires dédiés aux véhicules électriques. La création de propriété intellectuelle érige également des barrières contre les formulateurs étrangers à moindre coût qui tentent de pénétrer ce segment.

L'adoption des fluides de refroidissement par immersion pour centres de données renforce l'alignement sur l'économie numérique

Les opérateurs hyperscale ont accéléré le déploiement du refroidissement liquide pour réduire l'intensité énergétique, générant une nouvelle demande pour des fluides diélectriques spéciaux. SK Enmove a ouvert une ligne de production dédiée en 2024, fournissant des fluides monophasés à haute stabilité thermique, tandis que GS Caltex a intégré des contrats de service couvrant la fourniture, la surveillance et l'élimination des liquides de refroidissement. Les premiers projets à Pangyo démontrent des gains d'efficacité d'utilisation de l'énergie allant jusqu'à 30 %, faisant du refroidissement par immersion une option attractive dans le cadre de réglementations énergétiques plus strictes. La chimie premium impliquée — notamment des base stocks à plage étroite et des packages antioxydants robustes — génère des marges unitaires plusieurs fois supérieures à celles des huiles hydrauliques de base. Les protocoles stricts de qualité régissant les changements de fluides permettent aux fournisseurs de sécuriser des flux de revenus pérennes à long terme, de type annuitaire.

La rentabilité des exportations de base stocks premium compense la stagnation des volumes domestiques

L'Administration des douanes de Corée a enregistré 2,1 milliards d'USD de recettes d'exportation de base stocks en 2024, les coupes de Groupe II et Groupe III commandant de solides primes par rapport aux prix spot régionaux. Les avantages technologiques — tels que l'hydrocraquage avancé et l'isomérisation de la cire — permettent un contrôle précis de l'indice de viscosité, répondant aux exigences des équipementiers pour des lubrifiants à intervalles de vidange prolongés qui améliorent l'efficacité énergétique. Le projet Shaheen ajoute une capacité de 340 000 barils par jour, orientée vers des base stocks de haute qualité, consolidant la position du pays en tant que pôle de fiabilité dans la région Asie-Pacifique. Des délais de livraison plus courts et un solide support technique renforcent la fidélisation des formulateurs étrangers, permettant de maintenir les prix même lorsque les spreads sur le brut se compriment. La résilience des exportations stabilise ainsi les taux d'utilisation des raffineries et soutient les flux de trésorerie nécessaires aux investissements de durabilité domestiques.

La progression de la pénétration des synthétiques dans les voitures particulières répond aux exigences de performance

Les lubrifiants synthétiques couvraient environ 35 % des remplissages de voitures particulières en 2024, les équipementiers cherchant à améliorer l'efficacité énergétique et à allonger les intervalles de vidange[2]Ministère de l'Environnement, « Feuille de route pour la transition Euro 7 », env.go.kr. Hyundai a adopté des remplissages d'usine 100 % synthétiques sur l'ensemble de ses modèles domestiques, stimulant la demande pour des formulations à faible viscosité, telles que SAE 0W-20, qui réduisent les pertes par friction. Les campagnes de sensibilisation des consommateurs mettent en avant l'importance du maintien de la garantie et de la réduction des temps d'arrêt pour maintenance, incitant les propriétaires à payer des prix premium. Cette tendance s'aligne également sur la préparation à la norme Euro 7, qui exige un contrôle plus strict des émissions de particules. Les synthétiques commandant souvent le double de la marge des produits minéraux, les raffineurs considèrent les gains de pénétration comme une couverture contre l'attrition des volumes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des véhicules électriques réduisant les volumes d'huile moteur | -0.25% | Séoul-Incheon et à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Répression de la distribution de lubrifiants contrefaits | -0.12% | Réseaux ruraux et de petites villes | Court terme (≤ 2 ans) |

| Volatilité des spreads sur les base stocks comprimant les marges | -0.1% | Raffineries intégrées à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide des véhicules électriques érode la demande d'huile moteur traditionnelle

Les véhicules électriques ont capté 35 % des nouvelles immatriculations en 2024 et devraient atteindre une part de 100 % d'ici 2035, entraînant une réduction d'environ 4 à 5 litres de consommation annuelle d'huile moteur par véhicule. L'effet se cumule à mesure que les véhicules électriques des premières générations vieillissent, se traduisant par un vent contraire structurel pour le marché des lubrifiants en Corée du Sud. Les flottes commerciales reproduisent cette transition vers les bus électriques et les fourgonnettes de livraison légères, accélérant le déclin de la consommation d'huile moteur diesel. Bien que les fluides spécifiques aux véhicules électriques génèrent de nouveaux flux de revenus, leur volume unitaire est nettement inférieur. Cela contraint les acteurs commerciaux à rechercher des synthétiques et des services à plus haute valeur ajoutée afin de préserver la stabilité du chiffre d'affaires tout en redimensionnant les capacités de mélange.

La volatilité des spreads sur les base stocks pèse sur l'économie des raffineries

Les spreads de craquage des base stocks se sont sensiblement réduits fin 2024, la Chine ayant mis en service de nouvelles capacités, comprimant les marges des producteurs coréens aux coûts d'exploitation élevés. La volatilité des spreads complique la planification des approvisionnements en matières premières et compromet l'économie des contrats d'exportation à long délai de livraison. Les raffineurs intégrés réagissent en orientant leur production vers des stocks de Groupe III à plus haute valeur ajoutée, ou en réorientant leur alimentation vers la production de carburant lorsque les spreads deviennent négatifs. Les formulateurs indépendants de taille modeste subissent des chocs de coûts soudains qui érodent leur compétitivité face aux majors disposant d'un approvisionnement captif. L'incertitude décourage également l'allocation de capital aux modernisations spécialisées, ralentissant les cycles d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la suprématie de l'huile moteur confrontée aux gains émergents des spécialités

Le segment de l'huile moteur automobile a conservé une part de 37,62 % du marché des lubrifiants en Corée du Sud en 2025, soutenu par un parc de 25 millions de véhicules à combustion interne nécessitant encore des vidanges régulières. Un glissement des volumes est perceptible à partir de 2026 à mesure que les immatriculations de véhicules électriques s'accélèrent ; néanmoins, l'échelle absolue maintient ce segment au cœur des revenus. L'huile pour transformateurs est le produit à la croissance la plus rapide, avec un CAGR de 1,83 %, portée par les modernisations du réseau électrique national et l'intégration des énergies renouvelables, qui exigent des fluides à haute permittivité résistants au stress oxydatif.

Les huiles moteur industrielles et les fluides hydrauliques s'inscrivent dans un corridor de croissance intermédiaire lié aux cycles de fabrication avancée et de construction. Les fluides de transmission gagnent en pertinence grâce à l'adoption plus large de boîtes automatiques multi-rapports et de transmissions hybrides nécessitant des fluides à faible viscosité et à haute stabilité en cisaillement. Les huiles pour engrenages maintiennent une demande stable dans la construction navale et l'équipement offshore, portée par des exigences strictes de garantie des équipementiers. Les ventes de fluides de frein se réduisent lentement à mesure que le freinage régénératif diminue la fréquence d'utilisation, bien que les spécifications des fluides deviennent plus complexes pour s'adapter aux systèmes de contrôle électronique de stabilité. Les graisses conservent une importance de niche pour les roulements et les composants de châssis, servant souvent de points d'entrée pour les fabricants spécialisés ciblant les applications critiques en matière de performance.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le volume automobile confronté aux défis des usines intelligentes

La consommation automobile représentait 43,00 % du marché des lubrifiants en Corée du Sud en 2025, ancrée par la production nationale de Hyundai, Kia et GM Korea ainsi que par un marché de la rechange conséquent. Cependant, le secteur industriel affiche la croissance la plus élevée avec un CAGR de 0,98 %, reflétant l'expansion de la fabrication de semi-conducteurs, les modernisations pétrochimiques et les investissements dans les machines de précision. Ces installations requièrent des lubrifiants à faible évaporation, ultra-propres et thermiquement stables permettant des intervalles de maintenance prolongés et des temps d'arrêt minimaux. La taille du marché des lubrifiants en Corée du Sud pour les utilisateurs industriels devrait progresser de 0,34 milliard de litres en 2026 à 0,36 milliard de litres en 2031, à mesure que les déploiements d'usines intelligentes s'élargissent.

La demande maritime bénéficie de l'activité des chantiers navals d'Ulsan, de Geoje et de Busan, où les constructions neuves et les révisions nécessitent des huiles moteur, des graisses pour tubes d'étambot et des lubrifiants pour câbles métalliques. Les volumes aérospaciaux restent modestes mais techniquement exigeants en raison de seuils stricts de résistance au feu et d'oxydation. L'utilisation d'équipements lourds est liée aux budgets d'infrastructure et aux projets de réaménagement urbain, soutenant les flux d'huiles hydrauliques et d'engrenages. Les sous-segments de production d'énergie progressent avec les parcs éoliens offshore et les projets de modernisation des turbines à gaz, stimulant les besoins en huile pour turbines et en huile pour transformateurs. Ensemble, ces évolutions signalent un pivot progressif s'éloignant de la dépendance aux véhicules pour se tourner vers des commandes industrielles diversifiées et riches en spécialités.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de base stock : la domination du minéral cède du terrain aux alternatives bas carbone

Les huiles minérales fournissaient 67,40 % du volume total en 2025, portées par une économie de raffinage intégrée qui a maintenu des coûts de livraison bas. Les lubrifiants biosourcés devraient progresser à un CAGR de 2,14 % jusqu'en 2031, stimulés par des crédits d'impôt, les préférences d'achat des pouvoirs publics et les engagements de durabilité des propriétaires de marques.

Les semi-synthétiques séduisent là où les synthétiques complets dépassent les seuils de coût, offrant une proposition de valeur équilibrée. Les cadres réglementaires tels que les définitions des Normes industrielles coréennes (KS) et les labels de Certification internationale de durabilité et de carbone (ISCC) accroissent la transparence, donnant aux importateurs confiance dans les déclarations relatives à la teneur en matières renouvelables, telles que les définitions des Normes industrielles coréennes (KS) et les labels de Certification internationale de durabilité et de carbone (ISCC), renforçant la transparence et donnant aux importateurs confiance dans les déclarations relatives à la teneur en matières renouvelables. Les raffineurs disposant d'une flexibilité d'hydrocraquage peuvent cotraiter de l'huile de cuisson usagée ou des charges de pyrolyse de plastiques pour générer des base stocks Groupe III+ à faible empreinte carbone sans nécessiter de réaménagements d'équipements majeurs, renforçant ainsi leur compétitivité à mesure que la comptabilité carbone se durcit.

Analyse géographique

La demande de lubrifiants est concentrée dans le corridor Séoul-Incheon, qui représentait environ 34,70 % des volumes nationaux en 2025, en raison d'une forte densité de véhicules, de fonderies de semi-conducteurs et de centres de données hyperscale. Ce pôle urbain est en tête pour les grades synthétiques et les fluides dédiés aux véhicules électriques, grâce à des niveaux de revenus plus élevés et à une adoption réglementaire précoce. L'axe Ulsan-Busan arrive en deuxième position, ancré par des complexes pétrochimiques, des usines automobiles et les plus grands chantiers navals du monde. Ici, les huiles industrielles, les lubrifiants maritimes et les huiles de process dominent la composition du mélange.

La région Yeosu-Gwangyang abrite de grandes aciéries, des vapocraqueurs pétrochimiques et des exportateurs de produits chimiques en vrac qui exigent des huiles hydrauliques et d'engrenages pour applications lourdes. Les fonds de restructuration gouvernementaux d'un montant de 3 billions de KRW, annoncés en 2024, visent à moderniser ces installations vers des procédés bas carbone, élargissant ainsi les opportunités pour les lubrifiants biosourcés et à haute efficacité. En revanche, les provinces rurales affichent une pénétration plus faible des synthétiques et des fluides dédiés aux véhicules électriques, s'appuyant sur des huiles moteur à base minérale pour les machines agricoles et les parcs de véhicules vieillissants. La logistique de distribution s'articule autour de modèles en étoile dans lesquels des centres de services régionaux centralisent les stocks et le support technique.

Les variations spatiales s'accentuent avec l'émergence de clusters de centres de données dans la province de Gyeonggi et dans le complexe industriel Eco-Delta de Busan, catalysant la demande de fluides de refroidissement par immersion produits par SK Enmove et GS Caltex. Les gouvernements métropolitains imposent des zones à faibles émissions plus strictes, accélérant la transition vers les huiles à faible viscosité à l'intérieur des agglomérations, tandis que les régions côtières accordent la priorité aux carburants marins à détergence TBN plus élevée. Ces tendances divergentes soulignent la nécessité de compositions de portefeuilles spécifiques à chaque localisation pour maintenir la part de marché dans le marché des lubrifiants en Corée du Sud.

Paysage concurrentiel

Le marché des lubrifiants en Corée du Sud est modérément consolidé. Le marché des lubrifiants en Corée du Sud présente des caractéristiques oligopolistiques avec trois majors intégrés — S-Oil, GS Caltex et SK Innovation — contrôlant plus des deux tiers des volumes grâce à un approvisionnement captif en base stocks, des unités de mélange propriétaires et une distribution nationale. La conformité réglementaire et la confiance dans les marques constituent des barrières redoutables pour les entrants étrangers, compte tenu des Normes industrielles coréennes strictes et de l'application rigoureuse des mesures anti-contrefaçon. Les majors investissent dans l'authentification par QR code et la traçabilité par blockchain pour maintenir la confiance des clients, tandis que la prévision de la demande assistée par l'IA réduit la surproduction. Par conséquent, la contestabilité du marché dépend moins de nouvelles capacités que des pipelines d'innovation et des récits de durabilité.

Acteurs leaders de l'industrie des lubrifiants en Corée du Sud

ExxonMobil Corporation

GS Caltex

S-OIL Corporation

HD Hyundai

SK Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : SK Enmove, la division lubrifiants du groupe sud-coréen SK, a signé un accord pour créer une coentreprise (JV) avec Gabriel India Limited, une société spécialisée dans les composants automobiles. Cette initiative souligne la stratégie de SK Enmove visant à exploiter le marché automobile indien, tout en renforçant simultanément le secteur des lubrifiants sud-coréen.

- Août 2025 : la marque de lubrifiants de GS Caltex, Kixx, a dévoilé sa dernière gamme d'huiles moteur synthétiques, Kixx GX7, conforme aux normes strictes API SQ en vigueur en Corée du Sud. Dans le cadre de cette refonte, Kixx a simplifié sa convention de dénomination pour les lubrifiants automobiles et a condensé ses niveaux de grade en trois niveaux distincts : 9, 7 et 5.

Périmètre du rapport sur le marché des lubrifiants en Corée du Sud

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huiles de process (incluant l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides pour usinage des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Maritime | |

| Aérospatial | |

| Équipement lourd | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et usinage des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huiles de process (incluant l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides pour usinage des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Maritime | ||

| Aérospatial | ||

| Équipement lourd | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et usinage des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants en Corée du Sud en 2026 ?

Il atteint 1,13 milliard de litres, avec une progression prévue à 1,17 milliard de litres d'ici 2031.

Quel CAGR est attendu pour la demande de lubrifiants jusqu'en 2031 ?

Le marché global devrait afficher un CAGR modeste de 0,73 % sur la période 2026-2031.

Quel type de produit domine actuellement les ventes ?

L'huile moteur automobile est en tête avec une part de 37,62 % des volumes nationaux en 2025.

Quel segment connaît la croissance la plus rapide ?

L'huile pour transformateurs est appelée à progresser à un CAGR de 1,83 % à mesure que la modernisation du réseau électrique s'accélère.

Comment l'adoption des véhicules électriques affecte-t-elle la demande de lubrifiants ?

Chaque véhicule électrique supprime 4 à 5 litres de volume annuel d'huile moteur, créant un déclin structurel compensé par la croissance des fluides spécialisés dédiés aux véhicules électriques.

Dernière mise à jour de la page le: