Taille et part de marché des lubrifiants ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.78 Milliards de litres |

| Volume du Marché (2026) | 3.89 Milliards de litres |

| Volume du Marché (2031) | 4.48 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

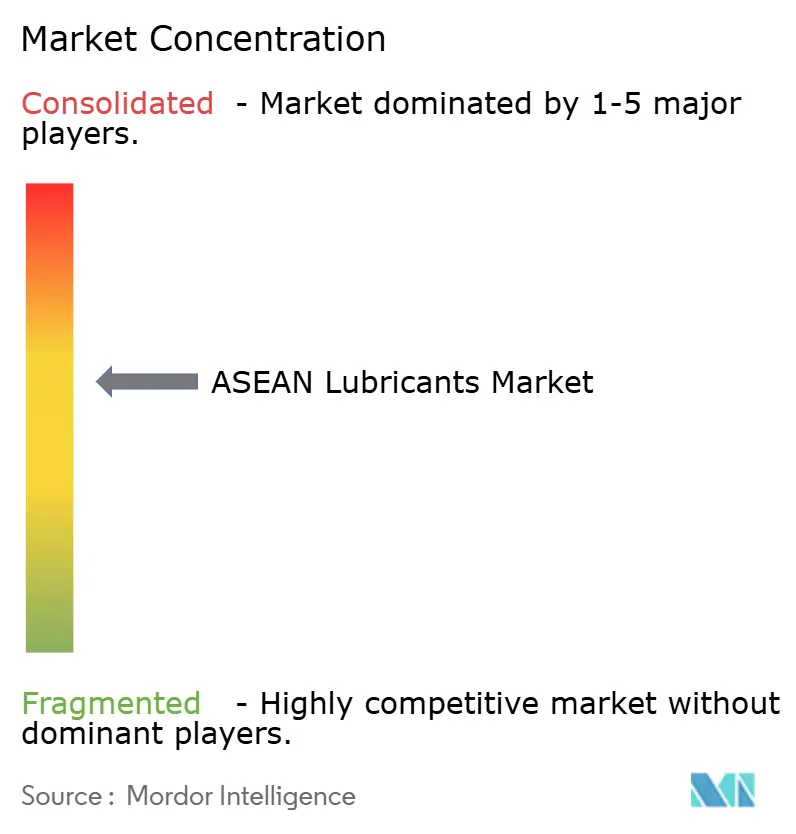

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants ASEAN par Mordor Intelligence

La taille du marché des lubrifiants ASEAN est projetée à 3,78 milliards de litres en 2025, 3,89 milliards de litres en 2026, et devrait atteindre 4,48 milliards de litres d'ici 2031, avec un CAGR de 2,88 % de 2026 à 2031. Cette trajectoire régulière reflète la convergence d'intervalles de vidange allongés rendus possibles par les formulations synthétiques, la première hausse significative des groupes motopropulseurs électrifiés, et les fluctuations des coûts des intrants qui compriment les marges des mélangeurs. Les investissements dans les huiles de base à Singapour, les contraintes de raffinage au Vietnam et les mandats sur le biodiesel en Indonésie reconfigurent les flux commerciaux et estompent la frontière historique entre l'approvisionnement national et transfrontalier. Les stratégies concurrentielles se concentrent autour de la premiumisation synthétique, de la numérisation de la couche de services et de la couverture de la chaîne d'approvisionnement qui lie la sécurité des bases stocks à l'intégration des additifs. Ces évolutions offrent au marché des lubrifiants ASEAN de nouvelles opportunités dans les équipements industriels, le soutage maritime et les offres groupées de maintenance prédictive, tout en tempérant la croissance des huiles moteur traditionnelles pour véhicules particuliers.

Principaux enseignements du rapport

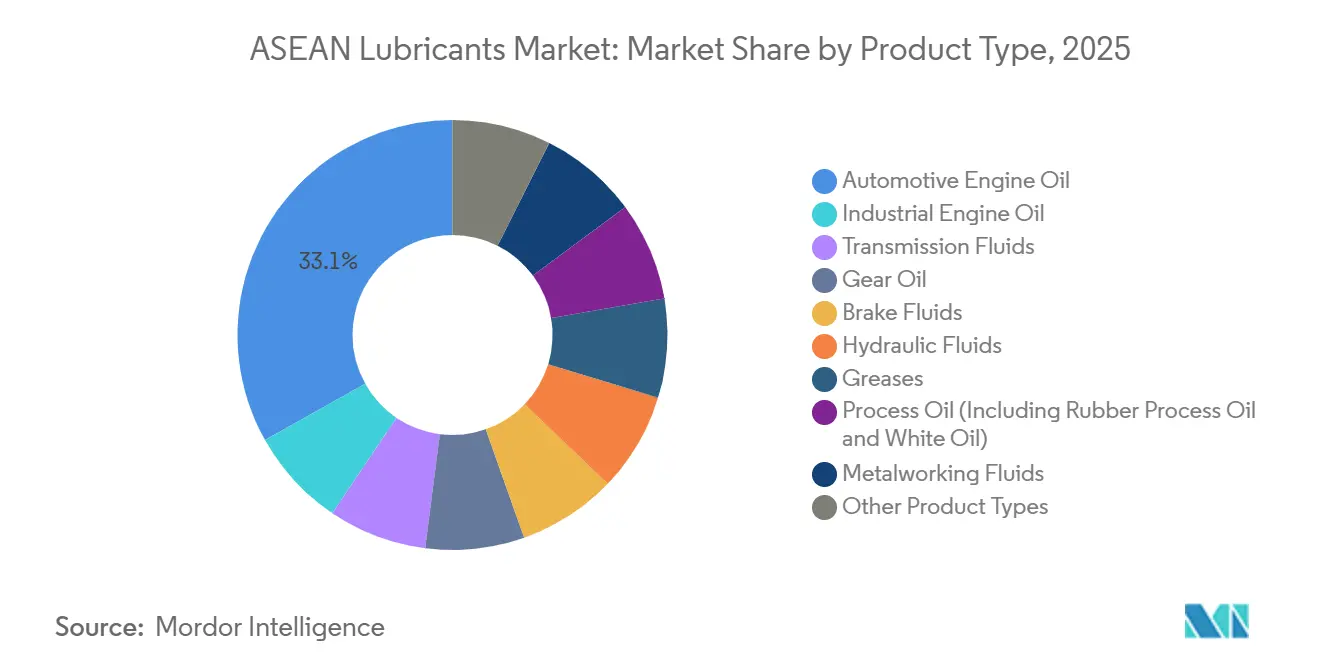

- Par type de produit, l'huile moteur automobile détenait 33,12 % de la part de marché des lubrifiants ASEAN en 2025, tandis que l'huile moteur industrielle devrait croître à un CAGR de 2,96 % jusqu'en 2031.

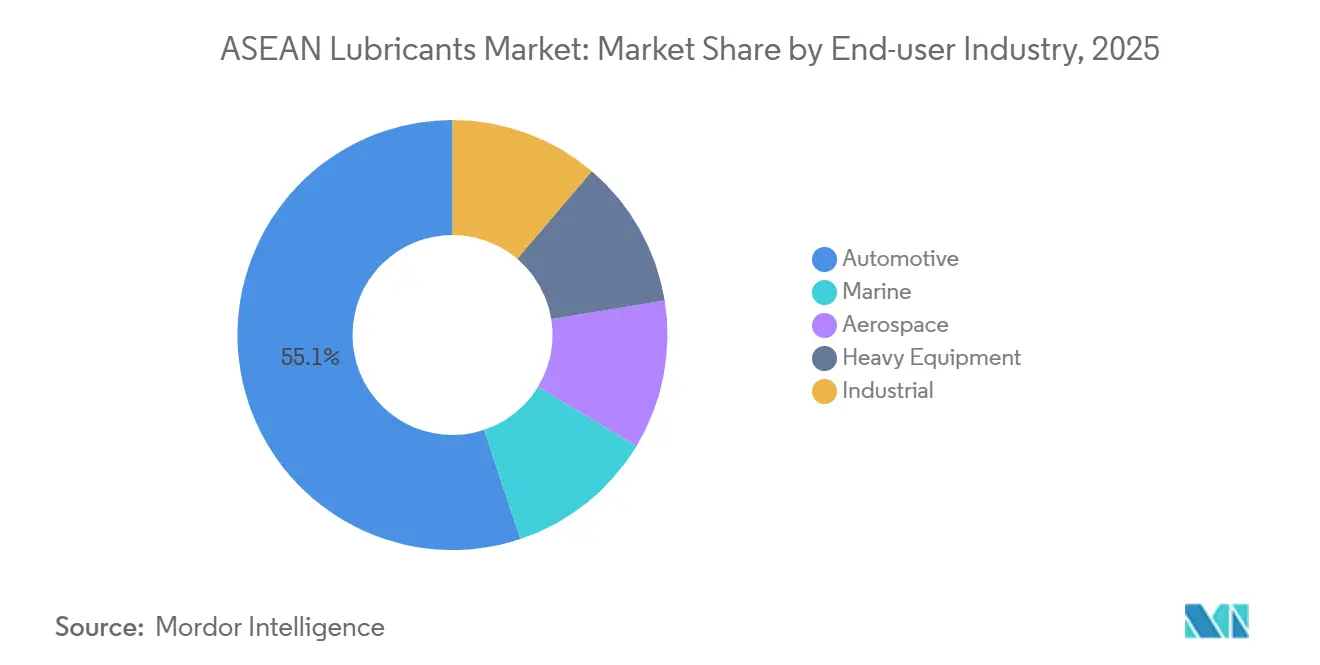

- Par secteur d'utilisation finale, le segment automobile a capté 55,12 % du volume en 2025, tandis que le segment industriel devrait afficher un CAGR de 2,83 % jusqu'en 2031.

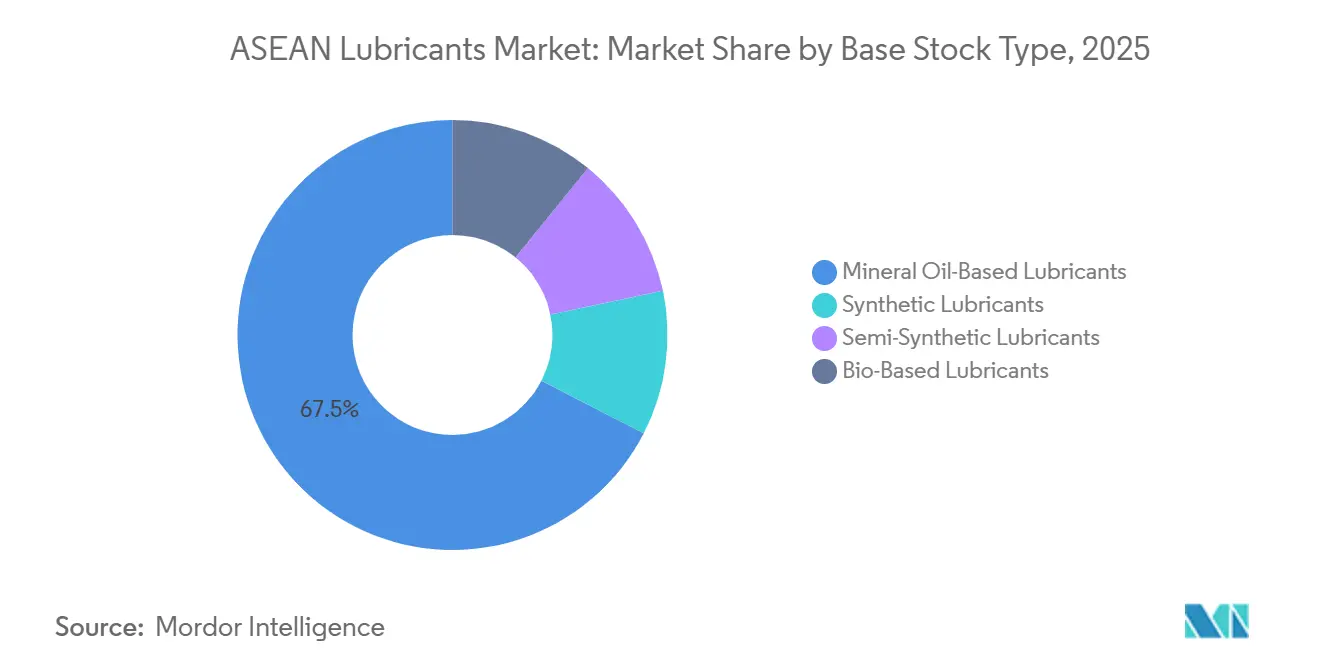

- Par type de base stock, les huiles minérales contrôlaient 67,45 % des volumes de 2025 et les lubrifiants biosourcés représentent la croissance la plus rapide avec un CAGR de 3,36 % jusqu'en 2031.

- Par géographie, l'Indonésie représentait 31,46 % du volume de 2025, tandis que le Vietnam devrait mener avec un CAGR de 3,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules et des flux de fret | +0.8% | Indonésie, Thaïlande, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Industrialisation rapide et expansion manufacturière | +0.7% | Vietnam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Transition vers des lubrifiants synthétiques haute performance | +0.5% | Singapour, Malaisie, Thaïlande | Moyen terme (2 à 4 ans) |

| Distribution numérisée et services de lubrification prédictive | +0.3% | Singapour, Malaisie, Indonésie urbaine et Thaïlande | Long terme (≥ 4 ans) |

| Essor des hubs de soutage maritime ASEAN | +0.4% | Singapour, Malaisie (Port Klang, Johor) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules et des flux de fret

Les flottes commerciales et de passagers continuent de s'étoffer, mais la prédominance des deux-roues en Indonésie et au Vietnam oriente la demande vers des volumes de petits carter qui se renouvellent plus rapidement que les lubrifiants automobiles. Les constructeurs automobiles philippins prévoient d'assembler 480 000 unités en 2025, tandis que la Malaisie a produit 738 000 unités en 2024 et vise 750 000 en 2025[1]Chambre des fabricants automobiles des Philippines, « Performances du secteur », campi.com.ph. La croissance du fret liée aux entrées d'investissements directs étrangers de 222 milliards USD en 2024 augmente les cycles d'utilisation des camions et des engins de construction. Les fournisseurs qui adaptent les huiles pour deux-roues et véhicules utilitaires avec une stabilité au cisaillement améliorée et une chimie détergente bénéficient d'une fréquence de remplacement plus élevée. Les gammes PETRONAS Sprinta et Mobil Super Moto exploitent déjà cette dynamique, renforçant la raison pour laquelle le marché des lubrifiants ASEAN conservera un avantage en volume automobile même si la consommation par unité diminue.

Industrialisation rapide et expansion manufacturière

La relocalisation d'usines d'électronique, de semi-conducteurs et de composants d'énergies renouvelables depuis la Chine vers le Vietnam, l'Indonésie et la Thaïlande stimule la consommation de fluides de travail des métaux, d'huiles hydrauliques et d'huiles pour turbines. L'Agence internationale de l'énergie prévoit que la consommation régionale de pétrole dans l'industrie atteindra 6,4 millions de barils par jour d'ici 2030 à mesure que de nouvelles usines de fabrication de puces et de centres de données entrent en service[2]Agence internationale de l'énergie, « Perspectives énergétiques de l'Asie du Sud-Est 2024 », iea.org. La demande en additifs spéciaux progresse plus vite que les grades de commodité, comme l'illustre PETRONAS Chemicals qui a cité des ventes de fluides techniques plus élevées début 2024 malgré des marges d'additifs plus faibles. Cette diversification rend le marché des lubrifiants ASEAN moins dépendant des cycles des véhicules particuliers et davantage tributaire des investissements en équipements d'investissement.

Transition vers des lubrifiants synthétiques haute performance

Les spécifications de remplissage en usine des équipementiers pour les synthétiques à faible viscosité verrouillent la demande sur le marché de l'après-vente. La plateforme EVOTEC de PTT Lubricants, le mélangeur de Singapour alimenté à l'énergie solaire étendu de TotalEnergies, et l'accent mis par ExxonMobil sur les bases stocks PAO et ester illustrent le pivot vers des fluides à marges plus élevées qui allongent les intervalles de vidange et améliorent l'économie de carburant. Les distributeurs font face à une pression sur le fonds de roulement car les références synthétiques se vendent lentement en dehors des grandes métropoles, mais l'analyse prédictive peut affiner la stratégie de stockage et atténuer le risque de stock.

Distribution numérisée et services de lubrification prédictive

Les capteurs de surveillance de l'état qui suivent la viscosité, l'indice de base et les débris ferreux intègrent les lubrifiants dans des contrats de maintenance plus larges. Les données de Shell montrent des économies sur les coûts de maintenance supérieures à 20 % lorsque l'analyse prédictive guide les vidanges. L'intelligence artificielle Fleet Health de Castrol rapporte une réduction d'un tiers des coûts de flotte et a convaincu 74 % des gestionnaires d'investir dans la télématique malgré une couverture 5G inégale. Sur le marché des lubrifiants ASEAN, les grands mélangeurs associent les fluides à des tableaux de bord et des intégrations API qui augmentent les coûts de changement de fournisseur et fidélisent les flottes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intervalles de vidange plus longs dans les moteurs modernes | -0.6% | Singapour, Malaisie, Thaïlande urbaine et Indonésie | Moyen terme (2 à 4 ans) |

| Volatilité du prix des huiles de base | -0.4% | Ensemble de l'ASEAN, lié au Brent | Court terme (≤ 2 ans) |

| Adoption accélérée des véhicules électriques dans les États clés | -0.5% | Thaïlande, Indonésie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intervalles de vidange plus longs dans les moteurs modernes

Les multigrades synthétiques répondant aux normes ACEA C5 et API SP prolongent les intervalles d'entretien à 20 000 km, réduisant de moitié la demande annuelle par véhicule. Les recommandations de Liqui Moly et la validation par les équipementiers du TotalEnergies Quartz EV-Drive montrent une stabilité de viscosité au-delà de 100 000 km. Les mélangeurs répondent en proposant des synthétiques à une prime de prix de 30 %, mais doivent investir dans la formation des mécaniciens et la promotion au point de vente sur les marchés sensibles aux coûts.

Volatilité du prix des huiles de base

Les prix moyens des produits ont baissé début 2024 même si les prix du silicone ont augmenté après une interruption non planifiée en Chine, soulignant comment une offre tendue peut se déconnecter des tendances du brut. Le nouveau flux Groupe II d'ExxonMobil à Singapour atténue une partie de l'exposition au marché spot, mais le mandat B40 de l'Indonésie détourne les matières premières vers le biocarburant et resserre les réserves de bases stocks. Les acteurs régionaux disposant d'une capacité de couverture limitée subissent la compression de marges la plus forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles industrielles surpassent l'automobile en termes de croissance

L'huile moteur automobile détenait 33,12 % de la part de volume en 2025, mais l'huile moteur industrielle devrait croître à un CAGR de 2,96 % jusqu'en 2031, le taux le plus rapide parmi tous les types de produits, reflétant l'expansion manufacturière de l'ASEAN et les investissements dans la production d'énergie qui rivalisent désormais avec l'expansion du parc de véhicules particuliers comme principal vecteur de demande. Les fluides de transmission, les huiles d'engrenage et les fluides de frein servent collectivement le segment de la chaîne cinématique automobile, où le passage aux transmissions à double embrayage (DCT) en Chine et aux transmissions à variation continue (CVT) au Japon se répercute sur les spécifications des équipementiers ASEAN, nécessitant des formulations ATF avec une stabilité au cisaillement améliorée et des modificateurs de friction. Les fluides de travail des métaux bénéficient de la fabrication en salle blanche où les émulsions bio-stables réduisent les coûts d'élimination. La taille du marché des lubrifiants ASEAN pour les huiles pour turbines est prête à s'étendre parallèlement aux centrales à gaz à pointe qui équilibrent la pénétration croissante des énergies renouvelables. Les huiles de process restent une niche stable liée à la production de pneumatiques et pharmaceutique où les huiles blanches de qualité alimentaire commandent des prix premium.

Une vague dédiée aux graisses se déploie. La nouvelle usine indonésienne de Shell ajoute 12 millions de litres de capacité pour les graisses au lithium et au sulfonate de calcium qui servent les roulements automobiles, les machines industrielles et les équipements de pont maritime. Les graisses pour véhicules électriques de Castrol sont conçues pour la compatibilité électrique et la réduction de la résistance au roulement, une conception qui soutient les 13 478 ventes de véhicules électriques enregistrées en Malaisie en 2024. Les graisses biosourcées utilisant des bases stocks ester répondent déjà aux mandats de biodégradabilité maritime et affichent les gains les plus rapides au sein du panier de lubrifiants plus large.

Par secteur d'utilisation finale : le segment industriel réduit l'écart avec la domination automobile

Les applications automobiles représentent encore 55,12 % du volume de 2025, mais les utilisateurs finaux industriels ajouteront la plupart des litres supplémentaires jusqu'en 2031. Les deux-roues contribuent à une demande disproportionnée grâce à l'Indonésie et au Vietnam qui dépassent chacun 100 millions de motos immatriculées, un chiffre qui cimente les vidanges à haute fréquence malgré de petits volumes de carter. Les véhicules utilitaires maintiennent la demande alors que le commerce électronique stimule la logistique du dernier kilomètre sur l'ensemble du marché des lubrifiants ASEAN. Les volumes maritimes augmentent parallèlement au débit record de soutage à Singapour et à Port Klang où les mélanges B30 nécessitent des huiles cylindre à haute alcalinité.

Le segment industriel devrait croître à un CAGR de 2,83 % jusqu'en 2031, réduisant l'écart à mesure que la demande en fabrication, production d'énergie et équipements lourds s'accélère. Les utilisateurs industriels présentent des besoins diversifiés. Les ateliers de travail des métaux au Vietnam, les salles blanches de semi-conducteurs en Malaisie et les turbines à gaz en Thaïlande dépendent tous de fluides haute performance avec des profils stricts de propreté et d'oxydation. PETRONAS rapporte une hausse des ventes d'huiles pour turbines d'aviation parallèlement à la reprise du trafic aérien, tandis que les opérations minières adoptent des plateformes de maintenance prédictive qui regroupent lubrification, capteurs de périphérie et analyse. Les acheteurs industriels valorisent la fiabilité du service et le support technique plus que le prix affiché, un contraste qui aide les fournisseurs premium à améliorer leur mix même là où les volumes sont inférieurs aux totaux automobiles.

Par type de base stock : les biosourcés gagnent des parts malgré la domination des minéraux

Les huiles minérales conservent une position dominante de 67,45 % en volume, bien que les lubrifiants biosourcés affichent le taux de croissance le plus élevé à un CAGR de 3,36 %. Les bases stocks synthétiques issues de l'expansion de 20 000 barils par jour d'ExxonMobil à Singapour et du mélangeur de 310 000 tonnes par an de TotalEnergies répondent aux huiles moteur à faible viscosité et aux fluides de transmission pour véhicules électriques qui nécessitent un indice de viscosité élevé et une endurance à l'oxydation. Les semi-synthétiques comblent les écarts de coût dans les circuits ruraux où les synthétiques complets se heurtent à des résistances.

Les lubrifiants biosourcés progressent là où la responsabilité environnementale est élevée, notamment pour les machines forestières et les équipements portuaires soumis aux réglementations sur les déversements. La directive RED III de l'UE et les quotas de carburant d'aviation durable influencent les achats des équipementiers tout au long de la chaîne d'approvisionnement, encourageant les fluides à base d'ester même en ASEAN. La bioraffinerie Pengerang de PETRONAS et son usine de silicone à Gebeng fournissent des matières premières pour des formulations hybrides qui mélangent des composants minéraux, synthétiques et biosourcés pour un équilibre coût-performance optimal.

Analyse géographique

L'Indonésie est en tête avec 31,46 % du volume régional de 2025, soutenue par la part nationale de 36 % de Pertamina Lubricants et des ventes de 612 430 kl en 2024. Le Vietnam, cependant, devrait afficher le CAGR le plus rapide à 3,41 % jusqu'en 2031, la raffinerie Nghi Son d'Idemitsu portant sa production à 11,4 millions de tonnes à 120 % de capacité et les investissements directs étrangers manufacturiers affluant dans le nord. La Thaïlande équilibre une base automobile mature avec la nouvelle usine de véhicules électriques de BYD, impliquant un pivot des huiles moteur vers les fluides pour véhicules électriques. La Malaisie combine la croissance des semi-conducteurs avec le commerce de soutage de Port Klang, tandis que Singapour, malgré une consommation modeste, ancre la logistique d'approvisionnement grâce à des capacités de mélange et de bases stocks à l'échelle mondiale.

La croissance exceptionnelle du Vietnam invite à l'arbitrage de la chaîne d'approvisionnement. La disponibilité limitée des bases stocks locaux fait monter les prix spot des lubrifiants finis, avantageant les importateurs qui stockent des marchandises dans des entrepôts sous douane autour de Hai Phong et de Hô Chi Minh-Ville. Les interventions gouvernementales sur les prix des carburants peuvent amplifier les écarts, récompensant les distributeurs agiles. Le Vietnam rural maintient un vaste parc de deux-roues, garantissant que la demande en huile moteur reste pertinente même si Hanoï et Hô Chi Minh-Ville se tournent vers les scooters électriques.

Paysage réglementaire

La réglementation ASEAN sur les lubrifiants se durcit en matière de qualité des produits, de traçabilité et d'évaluation de la conformité, avec un recours continu aux référentiels de performance internationaux (par exemple les catégories API pour les huiles moteur) parallèlement aux réglementations nationales. En Indonésie, le règlement n° 8 de 2025 du ministère de l'Industrie a rendu obligatoire la conformité SNI pour les huiles lubrifiantes des véhicules à moteur (remplaçant la règle de 2018), et a fait basculer les soumissions vers la plateforme électronique SIINas. Le BBLM a également été désigné comme LSPro pour la certification SNI obligatoire en vertu d'une décision ministérielle de 2025. Ces mesures relèvent le niveau de conformité exigé pour les producteurs et importateurs et modifient la manière dont les lubrifiants finis sont étiquetés, documentés et admis via les circuits de marché formels.

La Thaïlande utilise des contrôles sur les négociants et les produits via le Department of Energy Business (DOEB), incluant des exigences de notification pour l'apparence et la qualité de l'huile moteur (soumises à l'approbation du Directeur général) et des restrictions de distribution qui excluent les catégories API à faible performance (comme SA/SB pour l'essence et CA/CB pour le diesel). Au niveau régional, l'ASEAN Consultative Committee for Standards and Quality (ACCSQ), dans le cadre de l'ASEAN Economic Community Strategic Plan 2026-2030, poursuit ses travaux d'harmonisation et d'évaluation de la conformité. Lorsque les exigences nationales s'alignent, cela peut favoriser des approches de reconnaissance mutuelle réduisant les tests en double pour le commerce transfrontalier.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en huile de base (flux minéraux Groupe I/II et flux à performance supérieure Groupe II/III) et en additifs, puis se poursuit par le mélange et le conditionnement pour une distribution multicanal desservant les secteurs automobile, industriel, maritime, aérospatial, des équipements lourds et d'autres utilisateurs finaux. Singapour reste un nœud amont et logistique pivot pour l'ASEAN, renforcé par la mise en service par ExxonMobil de son Singapore Resid Upgrade Project en septembre 2025. Le projet a ajouté 20 000 barils/jour de capacité de production de base stock lubrifiant à haute valeur et a introduit des grades tels que EHC 340 MAX. Cette capacité amont soutient les formulations synthétiques et premium et influence également les flux commerciaux intra-ASEAN, où les marchés dépendants des importations gèrent le stockage sous douane, le fonds de roulement des distributeurs et les délais de livraison.

La capacité de conversion en midstream évolue également. Shell a annoncé en septembre 2024 une nouvelle usine de fabrication de graisses au sein de son complexe Marunda Lubricants Oil Blending Plant à Bekasi, en Indonésie, avec une capacité prévue de 12 kilotonnes par an, renforçant l'approvisionnement local en graisses à plus forte valeur utilisées dans les machines industrielles, les roulements automobiles et les applications maritimes. En aval, les régimes de conformité et de notification de la qualité (par exemple les contrôles du DOEB en Thaïlande) ajoutent des étapes de test et de documentation qui influencent la sélection des distributeurs, la stratégie de canal et les efforts d'authentification des marques. La coordination sectorielle et le transfert de connaissances sont soutenus par l'Asian Lubricants Industry Association (ALIA), qui représente plus de 100 entreprises couvrant producteurs, fournisseurs d'additifs et distributeurs à travers la région.

Paysage concurrentiel

Le marché des lubrifiants ASEAN est modérément consolidé. Les challengers régionaux font valoir leur avantage local. Pertamina domine en Indonésie grâce à son réseau de stations-service et à ses contrats gouvernementaux. PTT Lubricants détient une forte part locale et exporte des synthétiques EVOTEC après avoir remporté le Prix d'exportation du Premier ministre. Idemitsu soutient ses ambitions en aval au Vietnam avec la sécurité d'approvisionnement de la raffinerie. Ces acteurs se développent en associant l'étendue du portefeuille des multinationales à une distribution localisée et des approbations réglementaires plus rapides. Les couches technologiques et de services déterminent de plus en plus la différenciation. La maintenance prédictive, la télématique et l'intégration API créent des relations de flotte fidèles. Le leadership de niche biosourcé dans le maritime et la foresterie maintient le pouvoir de fixation des prix pour les acteurs qui certifient tôt la biodégradabilité.

Leaders du secteur des lubrifiants ASEAN

Castrol Limited

Caltex

Shell plc

PT Pertamina (Persero)

Petroliam Nasional Berhad (PETRONAS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le marché ouvre des opportunités visibles en matière de sécurité d'approvisionnement et d'huiles de base circulaires, Singapour attirant des capitaux vers des voies de production de base stock à plus forte valeur et de valorisation des huiles usagées. ENEOS a signé des accords en mai 2026 pour acquérir les activités aval de marketing de carburants et lubrifiants de Chevron sur plusieurs marchés ASEAN (dont Singapour, la Malaisie, les Philippines, le Vietnam et l'Indonésie) ainsi que des actifs connexes tels que le terminal Penjuru et l'installation de lubrifiants à Singapour. Cela redéfinit le contrôle des voies d'accès au marché et peut soutenir des déploiements de portefeuille plus rapides à travers les réseaux de la marque Caltex. Le plan de décembre 2025 d'Aster Chemicals and Energy visant à investir 155 millions USD pour moderniser la raffinerie de Bukom (incluant une modernisation de 71 millions USD du complexe d'huiles lubrifiantes) et son protocole d'accord d'avril 2026 avec Puraglobe pour explorer une installation d'huile de base rerafffinée à Singapour indiquent également une poussée active vers une production de type Groupe II/III à plus forte valeur et des options de matières premières circulaires.

La formalisation et la premiumisation induites par la conformité constituent un autre domaine d'opportunité, compte tenu du renforcement de l'application gouvernementale des règles de qualité et de documentation. Le cadre SNI obligatoire de l'Indonésie en vertu du règlement n° 8 de 2025 et les soumissions électroniques via SIINas accroissent l'avantage des fournisseurs disposant de systèmes d'assurance qualité solides et de chaînes d'approvisionnement auditables, tout en soutenant les efforts anti-contrefaçon dans les canaux à fort volume des deux-roues et des huiles moteur pour véhicules particuliers (PCMO). Du côté de la demande, l'évolution observée dans le rapport vers l'industrialisation, les hubs de soutage maritime et la numérisation des services élargit les offres au-delà des litres. Cela inclut la surveillance de l'état, les forfaits de maintenance prédictive et les fluides spécialisés (par exemple les graisses et les fluides de gestion thermique) liés aux équipements industriels et aux groupes motopropulseurs électrifiés émergents.

Développements récents du secteur

- Mai 2026 : ENEOS a signé des accords pour acquérir les activités aval de marketing de carburants et lubrifiants de Chevron en Asie du Sud-Est et en Australie pour 2,17 milliards USD, incluant des actifs liés aux lubrifiants tels que le terminal Penjuru et l'installation de lubrifiants à Singapour. La transaction transfère le contrôle des principaux canaux de vente au détail et commerciaux à travers les marchés ASEAN où Caltex a établi sa distribution, renforçant la capacité d'ENEOS à coordonner l'approvisionnement, la marque et le placement des produits dans toute la région.

- Novembre 2025 : Kixx s'est associé à GS25 pour lancer la première station Kixx au Vietnam, combinant vente au détail de lubrifiants et services de vidange d'huile. Ce format soutient l'authentification des produits et augmente la conversion au point de service, un facteur de différenciation pertinent dans les marchés à forte présence de deux-roues où le risque de contrefaçon et la fragmentation des ateliers peuvent éroder les volumes de marque.

- Septembre 2024 : Shell a annoncé son projet de construire une nouvelle usine de fabrication de graisses au sein de son complexe Marunda Lubricants Oil Blending Plant à Bekasi, en Indonésie, avec une capacité prévue de 12 kilotonnes par an. L'ajout d'une production locale de graisses renforce la disponibilité pour les applications industrielles et automobiles et réduit la dépendance aux graisses spécialisées importées, qui peuvent être soumises à des délais plus longs et des coûts logistiques plus élevés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché ASEAN des lubrifiants couvre les lubrifiants finis vendus et consommés dans les principaux pays de l'ASEAN, mesurés en volume (litres) pour les usages automobile et industriel, incluant les huiles et les graisses.

Exclusions du périmètre : Exclut le commerce d'huiles de base en amont et les additifs en tant que marchés autonomes, ainsi que les lubrifiants consommés hors d'Indonésie, de Thaïlande, du Vietnam, des Philippines, de Malaisie et de Singapour.

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- Huile moteur industrielle

- Fluides de transmission

- Huile d'engrenage

- Fluides de frein

- Fluides hydrauliques

- Graisses

- Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche)

- Fluides de travail des métaux

- Huile pour turbines

- Huile pour transformateurs

- Autres types de produits

- Par secteur d'utilisation finale

- Automobile

- Véhicules particuliers

- Véhicules utilitaires

- Deux-roues

- Marine

- Aérospatiale

- Équipements lourds

- Construction

- Mines

- Agriculture

- Industriel

- Production d'énergie

- Métallurgie et travail des métaux

- Textiles

- Pétrole et gaz

- Autres secteurs d'utilisation finale

- Automobile

- Par type de base stock

- Lubrifiants à base d'huile minérale

- Lubrifiants synthétiques

- Lubrifiants semi-synthétiques

- Lubrifiants biosourcés

- Par géographie

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Vietnam

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des moteurs de la demande de lubrifiants qui sont publiquement visibles et faciles à suivre dans le temps. Nous utilisons des sources telles que ASEANstats, les offices nationaux de statistiques, les ministères de l'énergie et de l'industrie, ainsi que les portails douaniers et commerciaux pour comprendre l'orientation du parc de véhicules, l'activité manufacturière et les mouvements transfrontaliers de lubrifiants lorsqu'ils sont rapportés.

Ensuite, les intrants du modèle sont affinés à l'aide des associations automobiles, des autorités portuaires et maritimes, et des publications techniques traitant des intervalles de vidange et des évolutions de spécifications, suivis des dépôts d'entreprises, des présentations aux investisseurs et de la couverture de presse crédible pour les signaux de capacité et de canal. Les bases de données de brevets sont également examinées pour comprendre où les changements de formulation peuvent modifier le mix et les taux de traitement moyens des produits clés. La liste des sources documentaires est purement illustrative, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour valider la manière dont la demande de lubrifiants se convertit réellement en litres vendus dans chaque pays majeur, et pour combler les lacunes lorsque les données publiques sont retardées ou non directement comparables. Nous nous sommes entretenus avec des parties prenantes à travers la chaîne de valeur (mélangeurs, distributeurs, réseaux de service et grands acheteurs de lubrifiants dans les transports et l'industrie), puis avons vérifié de manière croisée les hypothèses au niveau national afin qu'un marché ne soit pas surgénéralisé à partir d'un autre.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 14 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un bassin de demande descendant reconstitué à partir des moteurs de consommation de lubrifiants, puis vérifié à l'aide de consolidations ascendantes sélectives afin de maintenir des totaux réalistes. En pratique, nous partons d'indicateurs au niveau national tels que le parc de véhicules et les ventes par catégorie, les tendances de production industrielle qui servent de proxy aux heures machine, et l'activité maritime et logistique lorsqu'elle modifie l'intensité d'utilisation des lubrifiants, qui sont ensuite traduits en litres de lubrifiants via des intervalles de vidange types et des facteurs d'utilisation basés sur l'application.

Pour garder le modèle ancré dans la réalité, plusieurs indicateurs sont utilisés comme intrants, tels que la répartition entre véhicules particuliers et commerciaux, la fréquence de vidange et la taille des carters, l'orientation de l'activité manufacturière et minière, le rythme d'adoption des huiles synthétiques et semi-synthétiques, et l'équilibre entre la demande automobile et industrielle par pays. Lorsque les données ascendantes sont incomplètes, les lacunes sont traitées par des vérifications de canal et une normalisation du mix, avant d'être réconciliées avec le bassin de demande afin que le chiffre final reste traçable.

Les prévisions sont produites à l'aide d'analyses de scénarios, car les évolutions politiques, le rythme de l'électrification et les fluctuations des cycles industriels peuvent modifier la croissance sans préavis dans certains pays de l'ASEAN. Les scénarios sont ancrés à des variables que les personnes interrogées confirment de manière cohérente, et le scénario médian est reporté dans la prévision publiée après des vérifications de cohérence.

Validation des données et cycle de mise à jour

Les résultats sont validés en plusieurs étapes afin que les écarts inhabituels soient détectés tôt et clairement expliqués. Nous comparons les litres modélisés avec des signaux indépendants tels que l'orientation du parc de véhicules, les lignes de tendance de l'activité industrielle et les indices d'approvisionnement ou de commerce de lubrifiants rapportés lorsqu'ils sont disponibles, puis examinons les valeurs aberrantes au niveau des pays et des applications.

Avant validation finale, un examen par un analyste est effectué pour vérifier la cohérence des unités, les totaux nationaux et la logique du mix, afin qu'un changement dans une hypothèse ne fausse pas silencieusement l'ensemble de la série. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, après quoi la dernière révision est appliquée avant livraison afin que les clients reçoivent une vision actualisée.

Comparaison du dimensionnement du marché ASEAN des lubrifiants par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées peuvent différer même lorsque le sujet semble identique, car les sources choisissent des pays, des inclusions de produits, et même des unités différentes, comme la valeur par rapport aux litres. Le calendrier des taux de change, les hypothèses sur la pénétration des produits synthétiques et la manière dont les flux commerciaux sont traités peuvent également écarter les chiffres.

Les principaux facteurs d'écart dans les lubrifiants ASEAN sont généralement le fait de savoir si seules les huiles automobiles sont comptabilisées ou si les fluides industriels et spécialisés sont inclus, et si les estimations couvrent tous les membres de l'ASEAN ou seulement les six plus grands marchés. Une autre différence courante provient de la manière dont les intervalles de vidange sont supposés évoluer avec les normes moteur plus récentes et les huiles longue durée, ainsi que de savoir si l'approvisionnement transfrontalier est netté ou ajouté en plus. Maintenir le périmètre lié aux lubrifiants finis consommés dans les six pays couverts et rapporter le marché en volume est le choix appliqué ici, avec une année de référence ancrée à 3,78 milliards de litres (2025) selon Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,78 milliards USD (2025) | |

| Association sectorielle A | 4,05 milliards USD (2025) | Agrège souvent une empreinte ASEAN plus large que les six pays couverts et peut inclure des huiles de procédé industrielles et des fluides connexes, ce qui peut augmenter le total des litres une fois converti et présenté sous forme de chiffre unique. |

| Revue sectorielle B | 3,30 milliards USD (2025) | Peut se concentrer uniquement sur les lubrifiants automobiles vendus via des canaux formels, et peut appliquer des hypothèses prudentes sur l'extension des intervalles de vidange et le mix synthétique, ce qui réduit le volume de consommation implicite. |

L'écart entre les chiffres publiés s'explique en grande partie par les limites du périmètre (pays couverts et familles de lubrifiants incluses) et par la manière dont les facteurs d'utilisation tels que les intervalles de vidange sont mis à jour. Lorsque les intrants sont liés à des indicateurs de demande visibles et que les exclusions sont explicites, la taille de marché qui en résulte devient plus facile à reproduire et plus fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants ASEAN en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché s'établit à 3,89 milliards de litres en 2026 et devrait atteindre 4,48 milliards de litres d'ici 2031, reflétant un CAGR de 2,88 %.

Quel type de produit connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'huile moteur industrielle connaîtra la croissance la plus rapide à un CAGR de 2,96 % à mesure que les investissements dans la fabrication et la production d'énergie augmentent.

Quel pays connaîtra la plus forte croissance de la demande en lubrifiants ?

Le Vietnam devrait afficher un CAGR de 3,41 % jusqu'en 2031, le plus rapide de la région.

Quel segment de base stock présente le plus fort potentiel de croissance ?

Les lubrifiants biosourcés affichent la croissance la plus rapide à un CAGR de 3,36 % en raison des mandats de biodégradabilité maritime et des objectifs de durabilité.

Comment l'électrification affecte-t-elle les fournisseurs de lubrifiants ?

L'adoption des véhicules électriques réduit le volume d'huile moteur mais stimule la demande de fluides de transmission pour véhicules électriques, de liquides de refroidissement diélectriques et de graisses spéciales qui commandent des marges plus élevées.

Dernière mise à jour de la page le: