Taille et part du marché des acaricides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

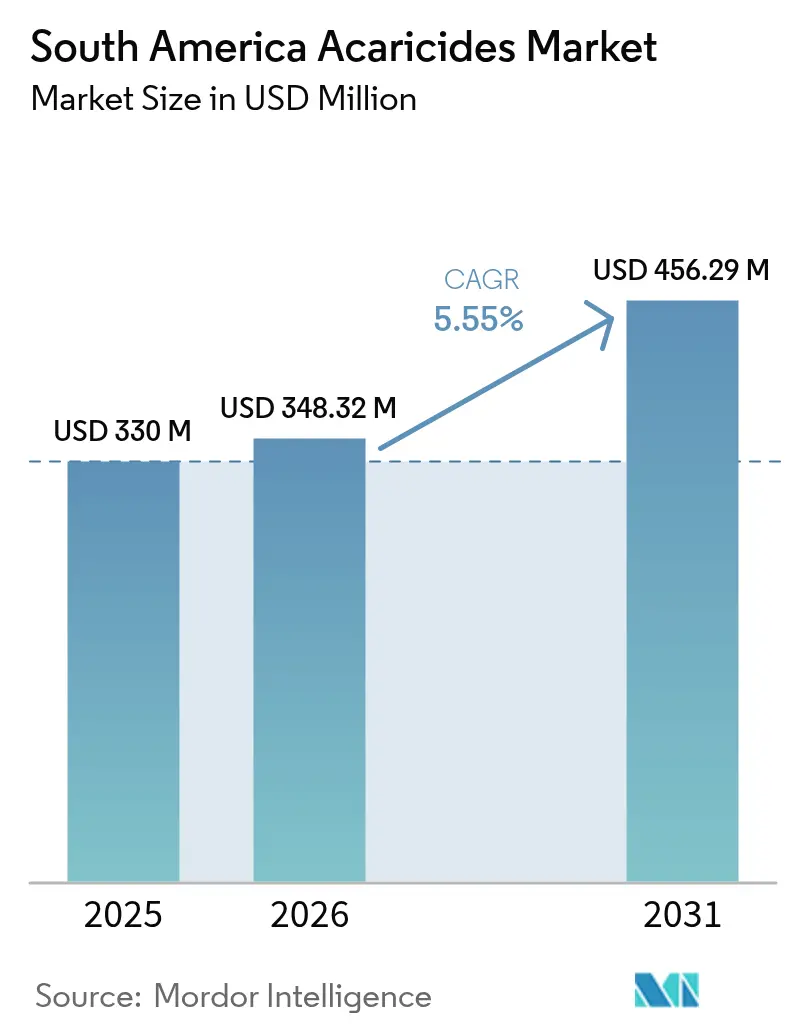

| Taille du marché de l'année de base (2025) | 330 Millions de dollars américains |

| Taille du Marché (2026) | 348.32 Millions de dollars américains |

| Taille du Marché (2031) | 456.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acaricides en Amérique du Sud par Mordor Intelligence

La taille du marché des acaricides en Amérique du Sud était évaluée à 330 millions USD en 2025 et devrait progresser de 348,32 millions USD en 2026 pour atteindre 456,29 millions USD d'ici 2031, à un TCAC de 5,55 % pendant la période de prévision (2026-2031). La pression soutenue des acariens sur le soja, les agrumes, le café et les légumes de serre, l'adoption croissante des pulvérisateurs de précision et les normes de résidus orientées vers l'exportation ancrent cette expansion. Les agriculteurs font tourner les groupes chimiques pour gérer la résistance, tandis que les lignes de crédit gouvernementales réduisent le coût réel des miticides systémiques premium. Les fournisseurs multinationaux consolident leurs actifs de formulation pour sécuriser l'approvisionnement local et le financement par troc, et les canaux de vente numériques reconfigurent la découverte des prix en raccourcissant la route vers les exploitations. Le marché des acaricides en Amérique du Sud continue de bénéficier de la migration des ravageurs liée au climat qui prolonge le calendrier de pulvérisation, incitant les producteurs des zones tempérées à budgétiser davantage d'applications par saison.

Points clés du rapport

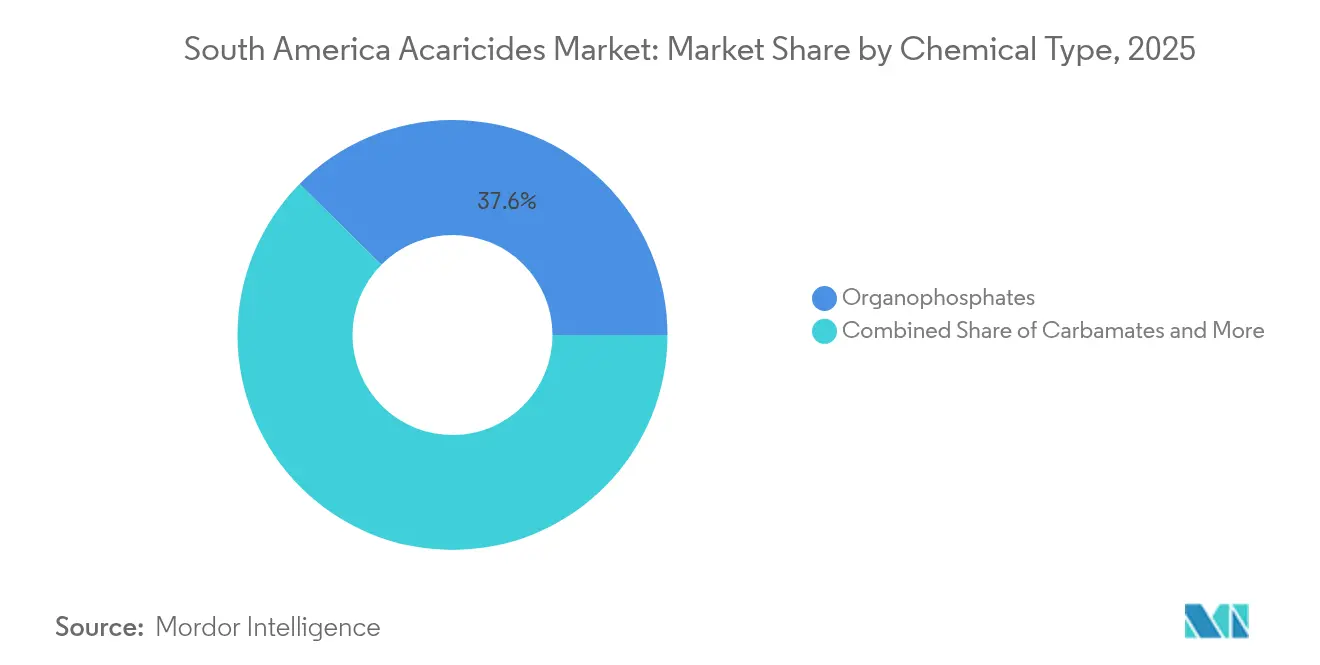

- Par type chimique, les organophosphatés ont dominé avec 37,60 % de la part du marché des acaricides en Amérique du Sud en 2025, tandis que les pyréthroïdes devraient progresser à un TCAC de 7,35 % d'ici 2031.

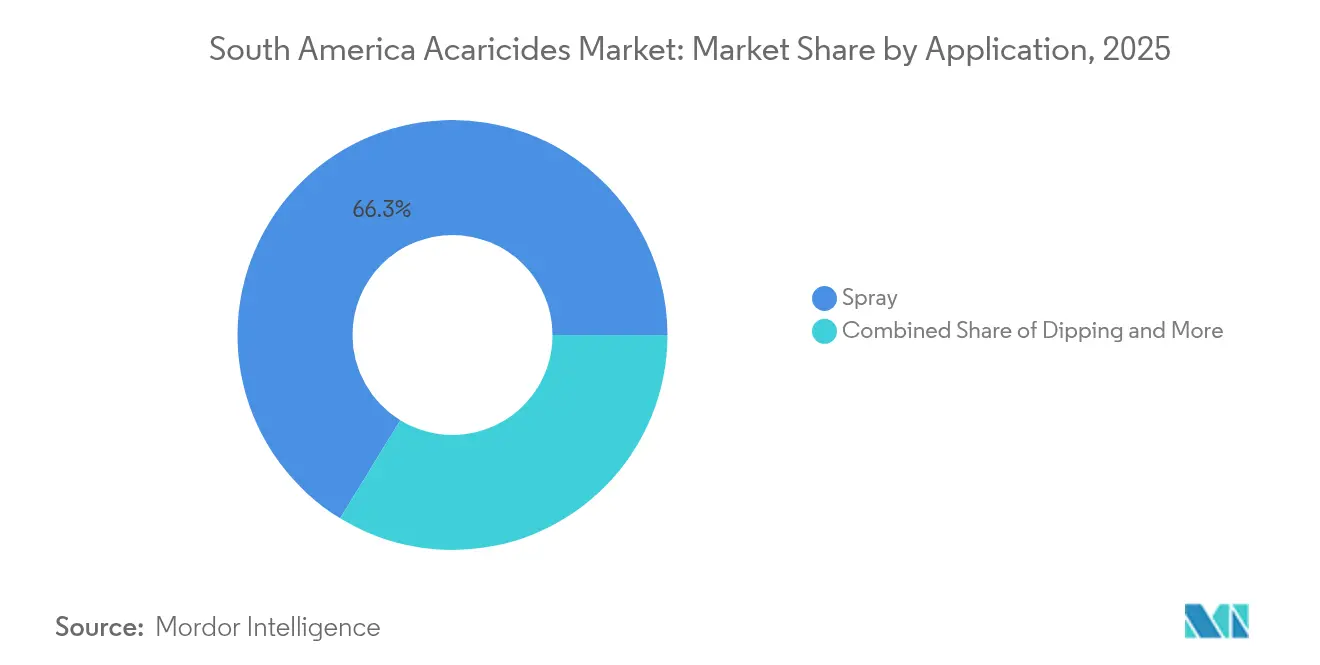

- Par application, les méthodes de pulvérisation ont représenté 66,25 % de la part du marché des acaricides en Amérique du Sud en 2025, tandis que le trempage devrait croître à un TCAC de 6,28 % jusqu'en 2031.

- Par géographie, le Brésil a contribué à hauteur de 50,65 % de la part du marché des acaricides en Amérique du Sud en 2025, tandis que l'Argentine est en bonne voie pour un TCAC de 6,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des acaricides en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption des pulvérisateurs de précision réduit les coûts d'intrants | +1.2% | Brésil et Argentine | Moyen terme (2-4 ans) |

| Migration des acariens liée au climat vers les zones tempérées | +1.0% | Argentine, Sud du Brésil et Uruguay | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de revitalisation du soja | +0.9% | Brésil, Argentine, Paraguay | Court terme (≤ 2 ans) |

| Pression pour des limites maximales de résidus (LMR) conformes aux exigences d'exportation | +0.8% | Corridors d'exportation du Brésil et de l'Argentine | Moyen terme (2-4 ans) |

| Adoption de miticides systémiques à longue rémanence | +0.7% | Brésil, Argentine et Colombie | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique dans l'agro-distribution | +0.6% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption des pulvérisateurs de précision réduit les coûts d'intrants

Des essais en plein champ menés par la Corporation brésilienne de recherche agricole (Embrapa) ont montré que les pulvérisateurs à rampe guidés par système de positionnement global et les contrôleurs à débit variable ont réduit l'utilisation de miticides par hectare de 15 % à 25 % dans le Mato Grosso au cours de la saison 2023-2024 [1]Source : Embrapa, "Adoption de l'agriculture de précision dans les systèmes de soja brésiliens," embrapa.br. Les grandes exploitations récupèrent leurs dépenses en capital en trois cycles grâce à la réduction des dépenses chimiques et du carburant. La pénétration parmi les propriétés brésiliennes de plus de 500 hectares a atteint 38 % en 2024, contre 22 % en 2020, les ceintures cotonnières et de soja enregistrant la croissance la plus rapide. L'adoption en Argentine reste proche de 18 % en raison des prix plus élevés des équipements et du crédit limité pour les machines subventionnées. La pulvérisation de précision favorise les matières actives de haute puissance telles que l'abamectine et la spiromésifène, car les doses optimales peuvent être calibrées avec précision. Les distributeurs qui associent des audits de pulvérisateurs aux ventes de produits renforcent la fidélité des agriculteurs et se différencient par le service plutôt que par le prix.

Migration des acariens liée au climat vers les zones tempérées

Les températures minimales hivernales moyennes dans les Pampas argentines et le sud du Brésil ont augmenté de 1,2 °C entre 2019 et 2023, permettant aux tétranyques à deux points et aux acariens de la rouille des agrumes de survivre toute l'année. Des recherches publiées dans le Journal of Applied Entomology ont retracé un déplacement de 200 kilomètres vers le sud de Tetranychus urticae au cours de cette période, prolongeant la fenêtre de pulvérisation de quatre à six semaines. Les exploitations chiliennes de raisins de table et d'avocats programment désormais des traitements préventifs avant le débourrement, une pratique inutile avant 2020. Les populations de prédateurs naturels sont en retard par rapport aux fronts de ravageurs migrants, de sorte que la lutte chimique comble le vide. La pression climatique augmente également la fréquence des applications, ce qui accroît la demande de formules à faibles résidus acceptables pour les marchés d'exportation. Les fournisseurs proposant des cartes prédictives de ravageurs obtiennent une prime de service, car une intervention rapide minimise les recrudescences.

Programmes gouvernementaux de revitalisation du soja

Le Plano Safra 2024-2025 du Brésil a réservé 400,6 milliards BRL (80 milliards USD) de crédit rural, dont 108 milliards BRL (21,5 milliards USD) pour les exploitations de taille moyenne [2]Source : Ministère de l'Agriculture du Brésil, "Plano Safra 2024-2025 : Allocation du crédit rural," gov.br. Le Fondo de Desarrollo Oleaginoso argentin, doté de 500 millions USD, accorde des prêts sans intérêt pour les intrants. Ces subventions compressent le coût effectif des acaricides de 20 % à 30 % et encouragent les agriculteurs à faire tourner plusieurs modes d'action plutôt que de dépendre d'une seule chimie. Le Paraguay a ajouté 150 millions USD pour soutenir les producteurs de soja et de maïs début 2025, élargissant la superficie adressable. Les programmes de crédit stimulent l'expansion des superficies et les budgets de pulvérisation plus importants, renforçant la croissance des volumes pour les miticides systémiques qui prolongent la protection entre les pulvérisations.

Pression pour des limites maximales de résidus (LMR) conformes aux exigences d'exportation

La révision 2024 du Règlement 396/2005 de l'Union européenne a abaissé la LMR du soja et des agrumes pour le chlorpyrifos de 0,05 mg/kg à 0,01 mg/kg, excluant effectivement la matière active des chaînes d'approvisionnement d'exportation [3]Source : Commission européenne, "Règlement 396/2005 : Mise à jour des limites maximales de résidus," ec.europa.eu. Le Brésil a exporté pour 52 milliards USD de soja et de produits à base de soja en 2024, dont 60 % à destination de la Chine et de l'Union européenne. À mesure que les acheteurs exigent des résidus plus faibles, les agriculteurs se tournent vers le cyflumétofen ou l'acéquinocyl, qui éliminent les résidus des tissus en deux semaines. Syngenta a introduit une application de gestion des délais de pulvérisation en 2024 qui alerte les producteurs d'agrumes sur le moment optimal pour pulvériser afin de rester en dessous des seuils de tolérance. Les pressions de conformité accélèrent donc les ventes de matières actives premium et favorisent les entreprises disposant d'outils de suivi des résidus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la ré-homologation chimique au Brésil | -0.9% | Brésil et pays voisins utilisant les homologations brésiliennes | Moyen terme (2-4 ans) |

| Coût initial élevé des matières actives brevetées | -0.7% | Argentine et marchés plus petits | Court terme (≤ 2 ans) |

| Arriéré d'homologation retardant l'accès aux nouvelles chimies | -0.6% | Brésil, Argentine et Colombie | Moyen terme (2-4 ans) |

| Résistance croissante des acariens aux pyréthroïdes | -0.5% | Zones sensibles du Brésil et de l'Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la ré-homologation chimique au Brésil

La Loi 14 785 de 2023 et la Résolution 950 de décembre 2024 exigent des entreprises qu'elles fournissent des données actualisées en toxicologie, écotoxicologie et résidus pour toutes les matières actives homologuées avant 2010. Les coûts élevés de mise en conformité risquent d'exclure les petits formulateurs du marché et pourraient conduire au retrait du chlorpyrifos et du méthamidophos d'ici 2027. Le Paraguay et l'Uruguay s'appuient sur les dossiers brésiliens pour l'équivalence technique, ce qui signifie que tout retrait au Brésil pourrait perturber leurs chaînes d'approvisionnement. Les agriculteurs pourraient devoir passer à des substituts plus coûteux ou faire face à des pertes de rendement potentielles pendant la période d'ajustement.

Coût initial élevé des matières actives brevetées

Corteva estime que le développement d'une nouvelle molécule et sa mise sur le marché nécessitent un investissement important sur plusieurs années. La spiromésifène et le cyflumétofen sont protégés par des brevets jusqu'à la fin des années 2020 et sont proposés à des prix nettement supérieurs aux alternatives génériques. Ces dernières années, la forte inflation en Argentine a considérablement réduit le pouvoir d'achat des agriculteurs, créant un fossé entre les exploitations orientées vers l'exportation, qui optent pour des formulations à faibles résidus, et les fournisseurs domestiques qui s'appuient sur des organophosphatés hors brevet. Le programme de troc de Syngenta permet aux producteurs de payer les produits chimiques avec des grains récoltés, améliorant l'accessibilité financière mais uniquement pour les participants au programme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type chimique : les organophosphatés ancrent la demande historique, les pyréthroïdes mènent l'innovation

Les organophosphatés ont capté 37,60 % de la part du marché des acaricides en Amérique du Sud en 2025, constituant le socle de nombreux programmes soja et agrumes. La trajectoire des organophosphatés est limitée par des exigences de ré-homologation plus strictes qui pourraient rayer le chlorpyrifos d'ici 2027. Les pyréthroïdes ont affiché la croissance prévisionnelle la plus rapide à 7,35 % de TCAC de 2026 à 2031, car les agriculteurs les combinent avec des matières actives systémiques pour retarder la résistance. La bifenthrine et la lambda-cyhalothrine se distinguent par un contrôle comparable à des doses de 15 % à 20 % inférieures par hectare aux options historiques, ce qui attire les exploitations investissant dans des pulvérisateurs à débit variable.

Les recherches sur la nano-encapsulation menées par Syngenta Group et Bayer AG indiquent que les pyréthroïdes à libération contrôlée peuvent prolonger l'efficacité résiduelle jusqu'à 60 % sans dépasser les limites de résidus, avec des lancements commerciaux prévus en 2026. Les carbamates restent des produits de niche dans le trempage du bétail, où le propoxur et le carbaryl assurent un effet rapide. Les pyréthrines botaniques satisfont les producteurs biologiques mais nécessitent des réapplications fréquentes car leur activité résiduelle dépasse rarement cinq jours. Le dimpropyridaze, la matière active de l'Efficon de BASF, lancé en janvier 2025, illustre les produits à double mode qui font le pont entre la lutte contre les insectes et les acariens, simplifiant les calendriers de pulvérisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la pulvérisation domine, le trempage progresse dans les segments d'élevage

Les techniques de pulvérisation ont représenté 66,25 % de la part du marché des acaricides en Amérique du Sud en 2025. Les pulvérisateurs à rampe, aériens et à dos offrent une flexibilité sur les différents systèmes de cultures, et les améliorations de précision réduisent le gaspillage en adaptant la dose à la pression observée des acariens. Des pulvérisateurs à très faible volume basés sur des drones sont en cours d'études pilotes en Argentine, réduisant la consommation d'eau de 70 % et ouvrant de nouvelles opportunités de service pour les prestataires.

Le trempage devrait afficher un TCAC de 6,28 % d'ici 2031. L'Uruguay et le sud du Brésil investissent dans des cuves à plonger en béton et des rampes de bain mobiles pour répondre aux protocoles d'exportation de viande bovine qui stipulent l'absence visible d'ectoparasites à l'abattage. Les traitements de semences et les trempages au sol constituent une catégorie petite mais en croissance ; les miticides systémiques appliqués en pré-plantation réduisent les pulvérisations foliaires et attirent les agriculteurs confrontés à des pénuries de main-d'œuvre. L'accélération des homologations en vertu de la Résolution 694 de l'Argentine devrait raccourcir le délai de mise sur le marché de ces nouvelles voies d'administration.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Brésil a contribué à hauteur de 50,65 % de la taille du marché des acaricides en Amérique du Sud en 2025, porté par 45 millions d'hectares de soja, 5,5 millions d'hectares d'agrumes et 2,2 millions d'hectares de café. Le programme de crédit du gouvernement a porté le financement rural à 400,6 milliards BRL (80 milliards USD) pour le cycle 2024-2025, réduisant le coût effectif des rotations de chimies multi-modes. Pendant ce temps, le mandat de ré-homologation menace les organophosphatés plus anciens, poussant les distributeurs à stocker davantage de pyréthroïdes et de régulateurs de croissance des insectes. Le commerce électronique capte désormais une part notable des ventes de produits chimiques, récompensant les fournisseurs dotés de systèmes efficaces de traitement des commandes et pénalisant les grossistes régionaux à rotation lente.

L'Argentine est la géographie à la croissance la plus rapide, avec un TCAC prévu de 6,62 % de 2026 à 2031. Le changement climatique a amené les infestations d'acariens plus profondément dans les Pampas, prolongeant la saison de pulvérisation de plus d'un mois. La Résolution 694 réduit les délais d'approbation des pesticides à moins de 12 mois en reconnaissant les dossiers techniques de sept pays de référence, accélérant l'entrée des miticides brevetés. Le fonds de soutien de 500 millions USD amortit la transition des agriculteurs vers des chimies à faibles résidus. Cependant, une inflation à trois chiffres oblige de nombreuses exploitations orientées vers le marché intérieur à continuer d'utiliser des matières actives plus anciennes et moins chères, ce qui pourrait entraver la conformité aux résidus pour une potentielle expansion des exportations.

Le Paraguay, l'Uruguay, le Chili, la Colombie et les marchés plus petits représentaient environ 20,25 % des revenus en 2025. Le plan d'aide de 150 millions USD du Paraguay pour les départements de soja de l'Est stimule les budgets de pulvérisation. Le commerce de raisins de table du Chili, évalué à 1,2 milliard USD, impose des règles de résidus à tolérance zéro, ce qui entraîne un remplacement rapide du chlorpyrifos par le cyflumétofen. L'industrie bovine uruguayenne exporte 80 % de sa production, nécessitant des protocoles de trempage rigoureux contre les tiques du bétail. La Colombie fait face à un arriéré de 400 homologations qui donne la priorité aux biologiques, retardant l'arrivée de nouvelles matières actives synthétiques pour le café et les fleurs coupées. Chaque sous-région présente des profils réglementaires ou de cultures distincts, mais toutes convergent vers des seuils de résidus plus bas qui favorisent les chimies modernes.

Paysage réglementaire

L'accès au marché des acaricides en Amérique du Sud est façonné par l'enregistrement des pesticides, la conformité aux résidus et le renforcement des contrôles post-enregistrement. Au Brésil, la loi 14 785/2023 régit la recherche, la production, l'enregistrement et l'utilisation des pesticides, le MAPA étant l'organisme d'enregistrement principal, avec des examens techniques obligatoires impliquant également l'ANVISA (santé humaine) et l'IBAMA (environnement). En mai 2026, le MAPA a lancé le Système Unifié d'Information, de Pétition et d'Évaluation Électronique (SISPA) afin de centraliser et de gérer les processus d'enregistrement des pesticides, en soutenant la standardisation des dossiers et la traçabilité, tant pour les nouveaux enregistrements que pour les mises à jour post-enregistrement.

L'Argentine a évolué vers une autorisation plus rapide grâce aux résolutions SENASA 458/2025 et 843/2025, entrées en vigueur le 5 janvier 2026, qui ont modernisé l'autorisation des produits phytosanitaires, y compris des étiquettes alignées sur le SGH et une documentation d'établissement simplifiée (incluant des déclarations sur l'honneur dans des cas définis). Cette approche réduit les frictions procédurales pour les produits importés et commercialisés localement. D'autres marchés ajoutent des ancrages de conformité distincts, comme le Pérou qui exige une évaluation des risques environnementaux pour l'enregistrement des pesticides agricoles via le Midagri, la non-conformité au Plan de Gestion Environnementale approuvé étant passible d'amendes (de 10 à 100 UIT), renforçant la nécessité de jeux de données environnementales solides dans la planification des portefeuilles régionaux.

Paysage concurrentiel

Le marché des acaricides en Amérique du Sud est modérément concentré. Les cinq premiers fournisseurs, Bayer AG, UPL Limited, Syngenta Group, BASF SE et Corteva Agriscience, détenaient environ une part majeure en 2024. Les multinationales se différencient par des molécules brevetées, des outils d'agronomie numérique et des usines de formulation locales. L'acquisition par Syngenta de Produtécnica en juillet 2024 a ajouté huit sites de production brésiliens et des liens directs avec 12 000 points de vente au détail, renforçant ses capacités de financement par troc.

L'Efficon de BASF introduit un bloqueur de canaux sodiques couvrant les insectes et les acariens, illustrant la convergence de portefeuille. Les formulateurs locaux tels que Nortox et Alta Defensivos sont compétitifs sur le prix, le crédit flexible et la proximité des agriculteurs. Adama Agricultural Solutions, spécialiste mondial des génériques, tire parti de son échelle pour fournir des organophosphatés et des pyréthroïdes hors brevet à des tarifs compétitifs. Les spécialistes du biocontrôle Koppert BV et l'alliance de FMC Corporation avec Ballagro ciblent les utilisateurs de la gestion intégrée des ravageurs via des lâchers d'acariens prédateurs et des agents microbiens, bien que les produits synthétiques dominent encore les volumes.

L'adoption des technologies modifie le terrain de jeu : les fournisseurs proposant des services de calibration de pulvérisateurs, des cartes de prescription à débit variable ou des applications de suivi des résidus se positionnent comme des partenaires plutôt que comme des vendeurs de produits banalisés. Les dépôts de brevets pour la livraison par nano-encapsulation à l'Institut national de la propriété industrielle du Brésil ont fortement augmenté en 2024, indiquant une prochaine vague de lancements à libération contrôlée.

Leaders du secteur des acaricides en Amérique du Sud

Bayer AG

BASF SE

UPL Limited

Syngenta Group

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La simplification réglementaire et la numérisation créent des opportunités pour les fournisseurs capables de soumettre rapidement des dossiers et des étiquettes à travers l'Amérique du Sud tout en maintenant une gestion alignée sur l'export. Les résolutions SENASA 458/2025 et 843/2025 de l'Argentine (en vigueur depuis le 5 janvier 2026) réduisent les charges documentaires et modernisent les étapes d'autorisation, favorisant une commercialisation plus rapide d'acaricides différenciés et de programmes intégrés dans les cultures exposées à l'export telles que le soja, les agrumes, le café et le raisin de table. Au Brésil, le déploiement en mai 2026 de la plateforme SISPA du MAPA offre un levier opérationnel pour les entreprises disposant d'équipes réglementaires solides et de dossiers de données standardisés, et la structure d'examen à trois agences (MAPA, ANVISA, IBAMA) continue de favoriser les déposants capables de gérer des évaluations parallèles sans compromettre le calendrier de la haute saison.

Un deuxième axe d'opportunité relie la gestion de la résistance aux exigences en matière de résidus et de durabilité, en combinant chimies modernes, application de précision et compléments biologiques. L'orientation du Brésil dans le cadre de la loi 14 785/2023 inclut une redevance d'évaluation spécialisée destinée au Fonds Agricole Fédéral (FFAP) pour l'innovation et le suivi phytosanitaires, ce qui soutient la demande pour des produits accompagnés d'outils de suivi, d'aide à la décision et de services de gestion. L'expansion du portefeuille vers le contrôle des acariens biosourcé et compatible avec la lutte intégrée s'aligne également avec la démarche du Brésil visant à accélérer les autorisations biologiques (loi 15 070, décembre 2024) et avec les enregistrements actifs d'entreprises et les fusions-acquisitions dans les biosolutions, permettant des programmes hybrides associant acaricides synthétiques et agents biologiques (par exemple, des solutions à base de Beauveria bassiana) pour répondre aux attentes des acheteurs en matière de résidus et soutenir les rotations de modes d'action.

Développements récents du secteur

- Avril 2026 : Kimitec a obtenu de nouveaux enregistrements pour son acaricide botanique au Mexique, au Chili et au Brésil, faisant progresser la commercialisation au Mexique tout en maintenant les processus réglementaires actifs au Brésil et au Chili. Cette mise à jour élargit l'éventail des options de contrôle des acariens biosourcées pour les producteurs et les distributeurs et accroît la pression concurrentielle pour les programmes intégrés combinant acaricides biologiques et conventionnels.

- Octobre 2025 : CropChem a lancé Perseus Duo au Brésil, combinant spirodiclofène et abamectine dans un acaricide-insecticide à double action positionné pour le contrôle des acariens dans les agrumes et le café. Le produit ajoute une nouvelle alternative de rotation et de mélange en cuve pour la gestion de la résistance dans les systèmes de cultures pérennes où de multiples cibles de ravageurs déterminent la fréquence des pulvérisations.

- Octobre 2024 : Rovensa Next a obtenu des enregistrements de produits clés en Colombie et au Pérou pour étendre son portefeuille de biosolutions. Ces approbations renforcent l'accès aux canaux dans deux marchés où les exigences environnementales et d'enregistrement peuvent ralentir les nouvelles entrées, soutenant une adoption plus large de la lutte intégrée aux côtés des programmes acaricides conventionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des acaricides vendus pour lutter contre les acariens et les nuisibles similaires en Amérique du Sud, comptabilisée au point de vente vers l'agriculture et les usages finaux connexes durant la période d'étude.

Exclusions du périmètre : nous excluons les frais de service d'application à la ferme et les équipements agricoles utilisés pour la pulvérisation, le trempage ou d'autres activités de traitement.

Aperçu de la segmentation

- Par type chimique

- Organophosphatés

- Carbamates

- Organochlorés

- Pyréthrines

- Pyréthroïdes

- Autres types chimiques

- Par application

- Pulvérisation

- Trempage

- Traitement manuel

- Autres applications

- Par géographie

- Brésil

- Argentine

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier d'où provient probablement la demande, puis nous ne conservons que les séries de données qui peuvent être vérifiées année après année. Les sources publiques, telles que la FAOSTAT, les ministères nationaux de l'agriculture d'Amérique du Sud, les publications des régulateurs de pesticides (par exemple, les listes d'enregistrement et d'usages autorisés), et les statistiques douanières du commerce, nous aident à ancrer les empreintes culturales et les flux d'approvisionnement.

Nous avons également examiné des sources telles que les rapports annuels d'entreprises et les présentations aux investisseurs, les sites web d'associations liées à la protection des cultures, et une couverture médiatique fiable pour saisir la disponibilité des produits et les évolutions des canaux. Lorsque nécessaire, des abonnements payants suivant les données financières des entreprises, les flux commerciaux au niveau des expéditions et l'activité de brevets ont été utilisés pour combler les lacunes concernant l'orientation des prix et les évolutions technologiques. Ces exemples sont uniquement illustratifs, et les intrants de la recherche documentaire ne sont pas exhaustifs car des sources supplémentaires ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de distributeurs régionaux, de conseillers agricoles, d'acteurs de la formulation et de l'emballage, ainsi que d'équipes décisionnelles de grandes exploitations à travers les principales zones de production d'Amérique du Sud. Les réponses des répondants ont été utilisées pour confirmer ce qui est acheté par culture, la fréquence de réapplication sous pression acarienne, et l'évolution des prix lorsque la résistance ou la réglementation pousse à une rotation vers d'autres chimies.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants (CXO) : 15 % | APAC : 41 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Petits acteurs : 15 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante et ascendante, où la superficie cultivée et la pression agronomique sont d'abord traduites en un bassin de demande, puis vérifiées par rapport à la réalité de l'offre. Du côté descendant, la superficie plantée pour les cultures sensibles aux acariens, la fréquence de traitement typique, et la part de la superficie sous contrôle chimique sont combinées pour reconstituer le potentiel de consommation annuel, qui est ensuite converti en valeur à l'aide de fourchettes de prix observées sur le marché.

Pour maintenir des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que l'agrégation des revenus échantillonnés de fournisseurs et distributeurs, et l'utilisation de vérifications volume-prix pour les voies d'application courantes comme la pulvérisation et le trempage. Les principaux intrants qui façonnent le modèle incluent les évolutions du mix de cultures au Brésil et en Argentine, les foyers de ravageurs signalés et le comportement de rotation contre la résistance, les évolutions du mix de formulations, l'intensité des importations par rapport à la formulation locale, et le calendrier de change utilisé pour la conversion en USD. Les prévisions reposent principalement sur l'analyse de scénarios, car la pression liée aux conditions météorologiques et le calendrier d'enregistrement lié à la réglementation peuvent modifier rapidement la demande, et les hypothèses n'ont été ajustées qu'après un alignement des retours d'experts sur les principaux pays.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle avec des signaux indépendants, tels que l'orientation de la superficie cultivée, les flux commerciaux pour les groupes chimiques pertinents, et les fourchettes de mouvement de prix observées dans le canal. Tout écart important fait l'objet d'une investigation, et le facteur déclencheur est retracé jusqu'à un changement de variable spécifique avant que les chiffres ne soient approuvés.

Avant validation finale, le travail passe par un examen multi-étapes des analystes, et des appels de suivi sont déclenchés lorsque les intrants semblent incohérents entre les pays ou lorsque des changements réglementaires récents créent des variations inhabituelles. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événement significatif, et une dernière révision avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché sud-américain des acaricides selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des tailles de marché différentes pour les acaricides en Amérique du Sud, car les auteurs choisissent des couvertures de pays différentes, incluent des usages finaux différents, et sélectionnent parfois des années de référence différentes. Des écarts apparaissent également lorsqu'une estimation s'appuie sur des totaux généraux de pesticides, tandis qu'une autre reconstruit la demande à partir d'indicateurs de cultures et de ravageurs.

L'écart principal provient de la question de savoir si le contrôle des tiques en santé animale et d'autres usages non agricoles sont intégrés dans le même chiffre, alors que Mordor Intelligence comptabilise le marché à travers le bassin de demande de protection des cultures lié à la superficie traitée et à l'intensité d'application. Un autre facteur est la tarification, certaines estimations appliquant un prix moyen unique à travers les pays, tandis que d'autres utilisent des fourchettes de prix par chimie et ajustent en fonction du calendrier de conversion des devises et des effets de l'inflation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 348,32 millions USD (2026) | |

| Cabinet de conseil régional A | 142,33 millions USD (2024) | Utilise une année de référence antérieure et une captation de valeur plus restreinte qui semble omettre certaines parties du canal de protection des cultures au Brésil et en Argentine, et le décalage temporel peut sous-estimer le marché lorsque les prix et la fréquence de traitement évoluent. |

| Cabinet de conseil mondial B | 487,60 millions USD (2026) | Inclut probablement des usages adjacents et des catégories de lutte antiparasitaire plus larges, et peut également refléter une hypothèse de progression des prix plus agressive à travers les chimies, ce qui pousse la valeur de 2026 au-delà d'une construction de demande ancrée sur les cultures. |

En examinant les trois chiffres, l'écart s'explique principalement par les choix de périmètre et la manière dont les hypothèses de prix et de superficie traitée sont gérées. Lorsque le périmètre est maintenu cohérent et que chaque étape est rattachée à des signaux observables de cultures et de canaux, la taille résultante est plus facile à revérifier et à mettre à jour à mesure que les conditions évoluent.

Questions clés traitées dans le rapport

Quelle est la taille du marché des acaricides en Amérique du Sud en 2026 ?

La taille du marché des acaricides en Amérique du Sud s'établit à 348,32 millions USD en 2026.

Quel est le TCAC prévu pour les acaricides en Amérique du Sud jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,55 % de 2026 à 2031.

Quel groupe chimique connaît la croissance la plus rapide dans la région ?

Les pyréthroïdes affichent la croissance prévisionnelle la plus élevée à 7,35 % de TCAC en les associant à des matières actives systémiques pour gérer la résistance.

Pourquoi l'Argentine est-elle la géographie à la croissance la plus rapide ?

La migration des acariens induite par le climat, l'accélération des approbations de produits dans le cadre de la Résolution 694 et le crédit gouvernemental pour les producteurs d'oléagineux soutiennent un TCAC de 6,62 %.

Dernière mise à jour de la page le: