Taille et part du marché immobilier de bureaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

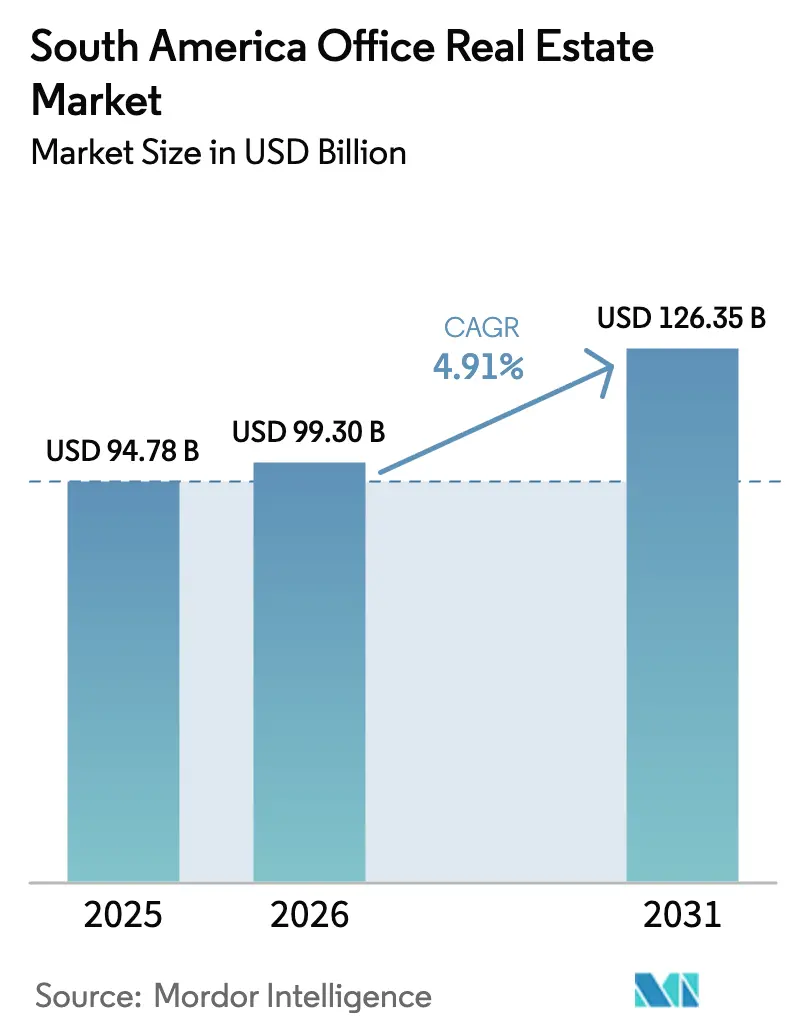

| Taille du marché de l'année de base (2025) | 94.78 Milliards de dollars |

| Taille du Marché (2026) | 99.30 Milliards de dollars |

| Taille du Marché (2031) | 126.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier de bureaux en Amérique du Sud par Mordor Intelligence

La taille du marché immobilier de bureaux en Amérique du Sud était évaluée à 94,78 milliards USD en 2025 et devrait croître de 99,30 milliards USD en 2026 pour atteindre 126,35 milliards USD d'ici 2031, à un CAGR de 4,91 % durant la période de prévision (2026-2031). La demande de qualité supérieure, l'expansion rapide des centres de compétences mondiaux et des pipelines d'infrastructures records orientent les capitaux vers des bureaux verts premium, tandis que le parc immobilier ancien peine à rester pertinent. Les investisseurs institutionnels s'appuient fortement sur les flux de trésorerie locatifs pour se couvrir contre l'inflation et les fluctuations monétaires, renforçant la demande d'actifs générateurs de revenus. Les sous-marchés de premier plan à São Paulo, Bogotá et Santiago ont continué d'enregistrer des taux de vacance à un chiffre en 2025, même si les corridors secondaires affichaient une surabondance à deux chiffres. Les opérateurs intégrant des fonctionnalités PropTech et ESG commandent déjà des primes locatives de 10 % à 15 %, un écart qui devrait se creuser à mesure que les entreprises poursuivent leurs objectifs de neutralité carbone.

Points clés du rapport

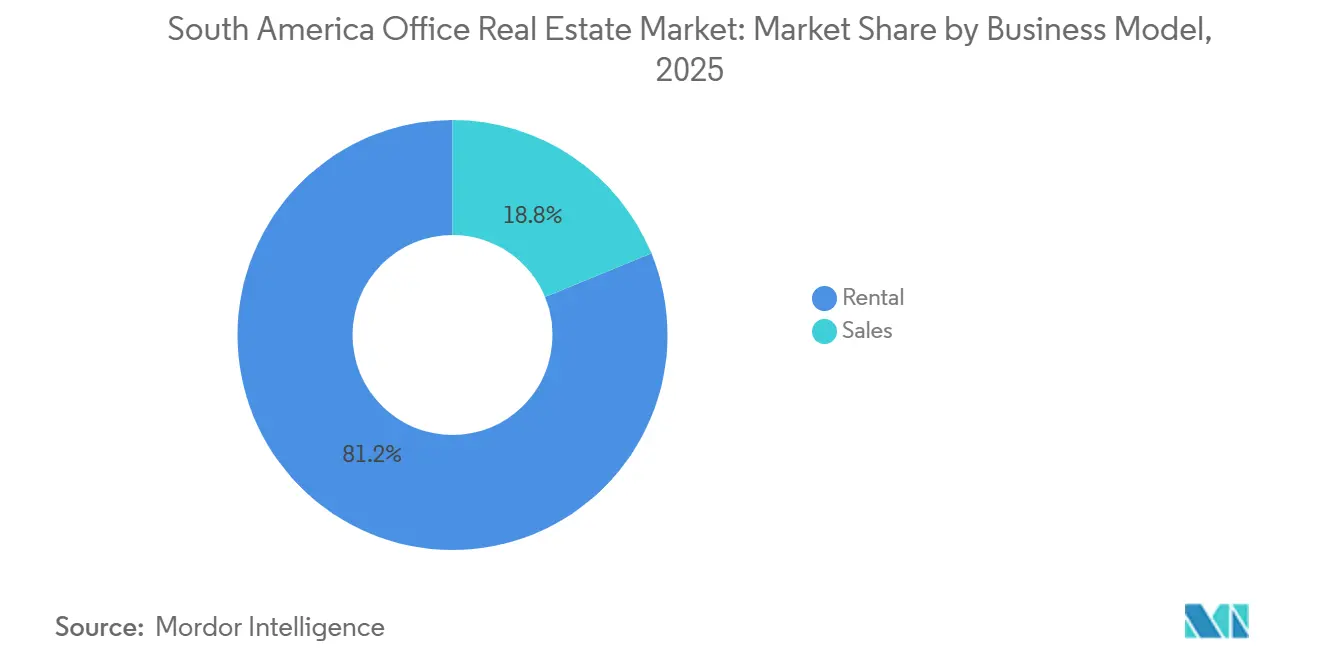

- Par modèle commercial, le segment de la location détenait 81,2 % de la part du marché immobilier de bureaux en Amérique du Sud en 2025, tandis que les ventes devraient progresser à un CAGR de 4,91 % jusqu'en 2031.

- Par catégorie de bâtiment, le parc de catégorie A représentait 55,2 % de la taille du marché immobilier de bureaux en Amérique du Sud en 2025 et devrait croître à un CAGR de 5,47 % jusqu'en 2031.

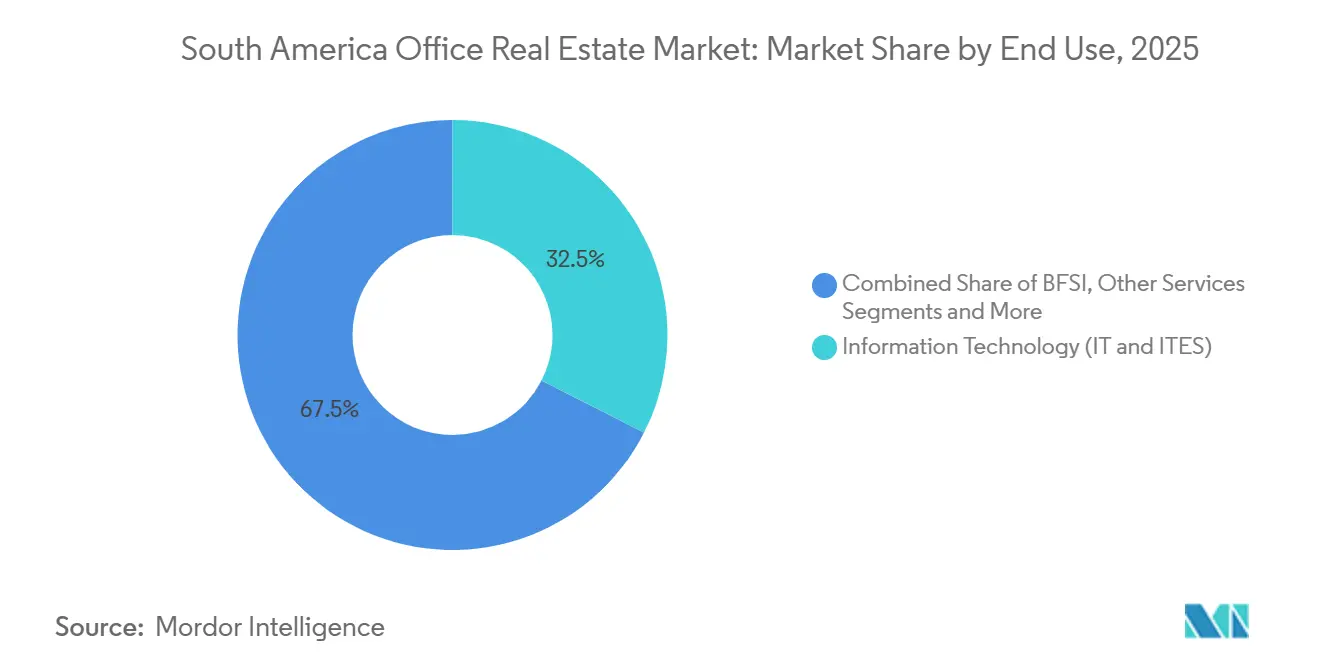

- Par utilisation finale, les technologies de l'information et les services informatiques représentaient 32,5 % du marché immobilier de bureaux en Amérique du Sud en 2025 et devraient se développer à un CAGR de 5,88 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec une part de revenus de 42,8 % en 2025, tandis que la Colombie devrait afficher le CAGR le plus rapide de 6,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier de bureaux en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de qualité supérieure pour des bureaux de catégorie A certifiés ESG | +1.2% | Brésil, Chili, Colombie, Argentine | Moyen terme (2 à 4 ans) |

| Croissance des centres de compétences mondiaux et des pôles d'externalisation des processus métier | +0.9% | Colombie, Brésil, Chili | Court terme (≤ 2 ans) |

| Extensions des centres d'affaires portées par les infrastructures, ouvrant de nouveaux corridors | +0.8% | Colombie, Chili, Brésil, Pérou | Long terme (≥ 4 ans) |

| Repositionnement du parc immobilier obsolète pour une plus-value | +0.7% | Brésil, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Expansion des modèles de bureaux flexibles et gérés | +0.6% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de qualité supérieure pour des bureaux de catégorie A certifiés ESG

Les entreprises se regroupent dans un nombre réduit de sites offrant des certifications environnementales, des systèmes de climatisation avancés et des équipements de bien-être. En 2025, le taux de vacance est resté inférieur à 8 % dans le quartier Faria Lima de São Paulo et à Las Condes à Santiago, tandis que les tours non certifiées en périphérie des centres d'affaires dépassaient 15 %. BloombergNEF note que les bâtiments verts obtiennent désormais des primes locatives de 10 % à 15 %, mais moins d'un tiers des actifs existants satisfont à ce critère, ce qui crée une pénurie d'offre durable. Les nouvelles émissions d'obligations vertes latino-américaines ont dépassé 3,2 milliards USD en 2024, l'immobilier figurant parmi les principaux bénéficiaires. Les propriétaires incapables de rénover rapidement font face à une érosion de leurs revenus, les locataires associant la qualité du lieu de travail à l'image de marque et à la fidélisation des talents.

Croissance des centres de compétences mondiaux et des pôles d'externalisation des processus métier

L'alignement des fuseaux horaires avec l'Amérique du Nord et les viviers de main-d'œuvre bilingues propulsent Bogotá, São Paulo et Santiago dans les classements mondiaux des centres de compétences mondiaux. Cushman & Wakefield a enregistré une hausse à deux chiffres des locations de centres de compétences mondiaux en 2025, portée par les grandes entreprises de la fintech et du logiciel. Le programme de 500 millions USD de Nubank visant à ajouter 5 700 postes de travail au Brésil et en Colombie illustre un mouvement plus large de relocalisation qui favorise les espaces collaboratifs au détriment des modèles à distance. Les cabinets de services professionnels se regroupent dans la zone, renforçant la demande pour les tours premium des centres d'affaires. Cet effet de densité attire les prestataires de services, transformant certains corridors en écosystèmes autosuffisants.

Extensions des centres d'affaires portées par les infrastructures, ouvrant de nouveaux corridors

Les grands projets de transport en commun redessinant les cartes des bureaux. La ville aéroportuaire de Bogotá d'une valeur de 4 milliards USD et la ligne Regiotram réduiront le temps de trajet de 40 à 18 minutes, ouvrant les nœuds nord et ouest d'ici 2026. La liaison ferroviaire Santiago-Melipilla d'une valeur de 1,88 milliard USD et l'embranchement Batuco de 950 millions USD au Chili promettent des changements similaires, tandis que le futur partenariat public-privé pour les bureaux gouvernementaux de São Paulo absorbe une offre premium considérable. Les promoteurs qui acquièrent des terrains près des nouvelles stations peuvent bénéficier d'une hausse des loyers une fois les projets inaugurés, mais les retards de zonage et les travaux d'infrastructure prolongent la gestation à une décennie[1]BNamericas, "Infrastructure ferroviaire de Santiago," bnamericas.com .

Repositionnement du parc immobilier obsolète pour une plus-value

Les deux tiers du parc immobilier datent d'avant 2010 et manquent de systèmes énergétiques modernes, de protocoles de qualité de l'air intérieur et de connectivité numérique. Les rénovations profondes des systèmes de climatisation à débit de réfrigérant variable, des capteurs IoT et des façades permettent généralement de réduire les factures énergétiques de 20 % à 30 %, avec des retours sur investissement de trois à cinq ans. Le véhicule brésilien de 2 milliards USD de Brookfield cible de telles opérations à valeur ajoutée susceptibles d'entraîner des hausses de loyers supérieures à 15 %. Les taux directeurs élevés augmentent toutefois les rendements exigés, de sorte que les propriétaires sécurisent souvent des prélocations d'ancrage avant le début des travaux. Sans capitaux, de nombreux actifs de catégorie B/C risquent l'obsolescence fonctionnelle ou la conversion à d'autres usages.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le travail hybride maintient le taux de vacance élevé dans les centres d'affaires secondaires | -0.8% | Argentine, Brésil, Pérou | Court terme (≤ 2 ans) |

| La volatilité macroéconomique et des changes alourdit les coûts de financement | -0.6% | Argentine, Brésil, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Besoins élevés en investissements pour que le parc ancien réponde aux normes ESG | -0.5% | Brésil, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le travail hybride maintient le taux de vacance élevé dans les centres d'affaires secondaires

Les politiques hybrides permanentes ont réduit les empreintes des sièges sociaux de 20 % à 30 % d'ici 2025, laissant les tours plus anciennes de Buenos Aires et Lima avec des taux de vacance à deux chiffres. Un sondage JLL auprès de 500 entreprises montre que les deux tiers ciblent désormais trois jours de présence au bureau par semaine, ce qui se traduit par des renouvellements de baux plus modestes. Les propriétaires cherchant à maintenir l'occupation accordent des mois de loyer gratuit et des allocations d'aménagement, ce qui dilue les rendements. À moins d'une forte reprise de la croissance économique, l'excédent d'espace dans les corridors non premium pourrait persister jusqu'en 2028.

La volatilité macroéconomique et des changes alourdit les coûts de financement.

Les taux directeurs oscillaient autour de 11 % au Brésil et dépassaient 40 % en Argentine en 2025, poussant les rendements avec effet de levier en dessous des coûts de la dette pour de nombreuses transactions. La dépréciation des devises érode davantage les rendements en dollars pour les capitaux étrangers, obligeant les acteurs à se couvrir ou à exiger des spreads plus larges. Bien que les grands fonds tels que Brookfield puissent absorber la volatilité, les promoteurs de taille intermédiaire mettent en suspens les projets spéculatifs, limitant la nouvelle offre et ralentissant les pipelines de rénovation[2]Banco Central do Brasil, "Mises à jour de la politique monétaire 2025," bcb.gov.br .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : prédominance de la location sous risque de change persistant

Le segment de la location représentait 81,2 % de la part du marché immobilier de bureaux en Amérique du Sud en 2025, reflétant l'appétit des investisseurs pour des flux de trésorerie prévisibles dans un contexte de fluctuations des changes. BR Properties a enregistré 131 millions USD de revenus pour les neuf premiers mois de 2024 avec un taux d'occupation de 90,8 %, soulignant la résilience des portefeuilles locatifs bien situés. À l'avenir, les revenus locatifs devraient croître à un CAGR de 5,77 %, nettement supérieur au taux de croissance global du marché immobilier de bureaux en Amérique du Sud. Les acheteurs institutionnels privilégient les baux triple net et les indexations sur l'inflation qui se couvrent contre l'inflation, une position qui renforce la rotation des capitaux vers les actifs de base stabilisés.

Les ventes, bien que moins importantes, séduisent les occupants-propriétaires en quête de certitude sur les coûts à long terme et les family offices à la recherche de couvertures contre l'inflation. Les taux d'intérêt élevés ont refroidi les volumes de transactions, incitant les promoteurs à se tourner vers des opérations de construction sur mesure ancrées par des locataires de qualité. La pénurie de financement élargit la prime de liquidité entre les actifs trophées et les actifs secondaires, incitant les propriétaires à étoffer leurs pipelines locatifs plutôt que de poursuivre des cessions ponctuelles.

Par catégorie de bâtiment : la catégorie A surperforme à mesure que les locataires recherchent des certifications ESG

Les tours de catégorie A ont capté 55,2 % de la part du marché immobilier de bureaux en Amérique du Sud en 2025, affichant un taux de vacance inférieur à 8 % et des primes locatives de 12 % par rapport aux actifs de catégorie B. Leur CAGR prévu de 5,47 % jusqu'en 2031 dépasse la taille globale du marché immobilier de bureaux en Amérique du Sud, les entreprises cherchant à réduire leur empreinte carbone. Les nouvelles constructions livrent des certifications LEED ou EDGE, des entrées sans contact et des espaces de bien-être qui renforcent l'attractivité pour les talents. BloombergNEF calcule que moins de 30 % du parc existant répond aux seuils verts actuels, de sorte que l'offre supplémentaire devrait rester inférieure à la demande.

Les actifs de catégorie B se trouvent à un carrefour : investir 60 USD par mètre carré en rénovations ou céder du terrain à des concurrents plus modernes. Certains bâtiments de catégorie B bien situés à Santiago affichent encore un taux de vacance de 8 %, montrant que les locataires sensibles aux prix accepteront des caractéristiques modérées si l'emplacement est excellent. Les tours de catégorie C, alourdies par des vitrages simples et des équipements techniques obsolètes, risquent l'obsolescence fonctionnelle à moins d'être repositionnées en usages mixtes ou en logements.

Par utilisation finale : les technologies de l'information et les services informatiques consolident leur position de leader

Les technologies de l'information et les services informatiques représentaient 32,5 % de la demande en 2025, constituant la plus grande part du marché immobilier de bureaux en Amérique du Sud. Le segment est en passe d'atteindre un CAGR de 5,88 % porté par les mandats de délocalisation à proximité et les feuilles de route de transformation numérique. Bogotá, distinguée dans l'indice des centres de compétences mondiaux 2025 de Cushman & Wakefield, attire les grandes entreprises de logiciel et de fintech grâce à des avantages fiscaux et à de vastes viviers d'ingénieurs. L'expansion multivilles de 500 millions USD de Nubank illustre un retour plus large vers des pôles physiques favorisant l'innovation.

Le secteur banque, services financiers et assurance reste un locataire incontournable mais rationalise ses espaces via des fermetures d'agences et la migration vers le cloud. Les services professionnels, juridiques et énergétiques occupent une grande partie du solde, chacun influencé par les conjonctures économiques. La concentration des locataires du secteur informatique dans les corridors premium renforce les effets de regroupement, orientant les équipements annexes et les investissements en transports vers ces zones et creusant l'écart entre les marchés premium et périphériques.

Analyse géographique

Le Brésil détenait 42,8 % de la part du marché immobilier de bureaux en Amérique du Sud en 2025, porté par la prédominance de São Paulo dans la finance et la technologie. Le futur partenariat public-privé de 1,14 milliard USD de l'État, visant à regrouper 22 700 fonctionnaires dans 288 000 m² de bureaux de catégorie A, absorbera une tranche importante de la nouvelle offre tout en fixant des références ESG. La décision de Nubank d'injecter 500 millions USD dans de nouveaux espaces dans quatre métropoles brésiliennes reflète un rebond technologique plus large qui privilégie les bureaux collaboratifs. Toutefois, les coûts d'endettement élevés, avec le taux Selic à 11 % en 2025, tempèrent les démarrages spéculatifs et incitent les propriétaires à des livraisons échelonnées.

La Colombie devrait enregistrer le CAGR le plus rapide de 6,09 % jusqu'en 2031. Bogotá est à l'avant-garde de cette progression grâce à une ville aéroportuaire de 4 milliards USD, un parc scientifique de 247 hectares et la ligne Regiotram qui entrera en service en 2026[3]Gouvernement de Bogotá, "Plan directeur de la ville aéroportuaire 2026," bogota.gov.co . Le taux de vacance des bureaux dans les principaux quartiers nord est passé sous les 11 % fin 2025, les centres de compétences mondiaux et les fintechs ayant absorbé les étages premium. Les crédits d'impôt gouvernementaux pour les exportations numériques renforcent encore l'attractivité pour les multinationales envisageant des pôles de délocalisation à proximité.

Le Chili, l'Argentine et le Pérou forment le niveau intermédiaire de la région. Santiago a maintenu un taux de vacance inférieur à 9 % en 2025, son quartier Las Condes bénéficiant des projets ferroviaires jumeaux de 2,83 milliards USD qui réduiront les temps de trajet et valoriseront les terrains en périphérie. En Argentine, le taux de vacance à Buenos Aires s'est maintenu à 16,7 % alors que les hausses des taux directeurs au-dessus de 40 % ont freiné l'appétit pour la location. Le corridor de Lima au Pérou a enregistré un léger resserrement du taux de vacance en raison de livraisons limitées, mais Scotiabank a signalé une baisse de 5 % de la demande de ciment début 2025, laissant entrevoir une prudence des promoteurs.

Paysage concurrentiel

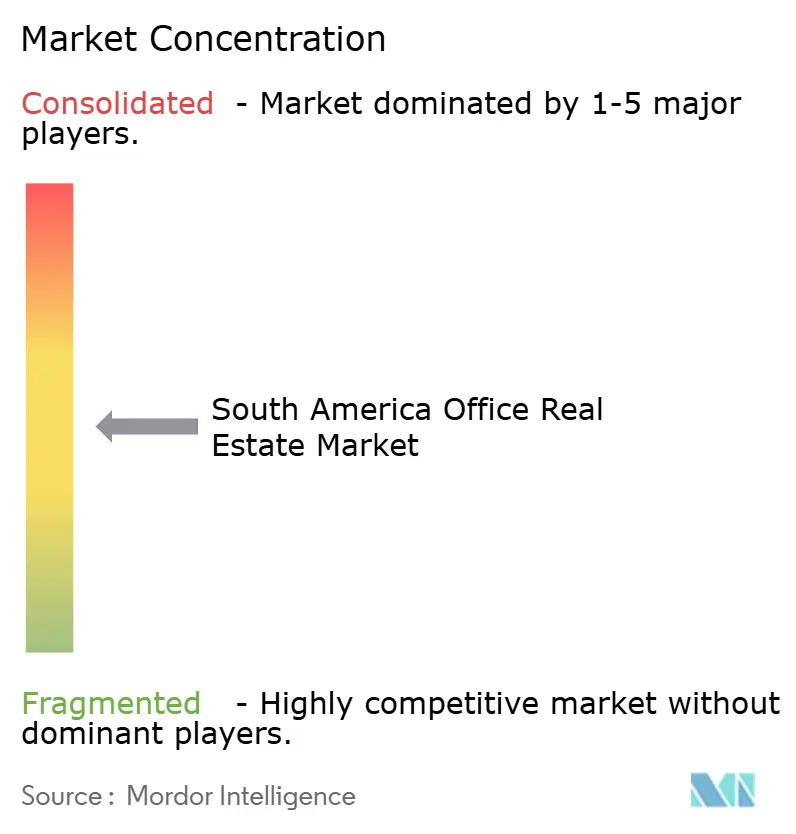

La concurrence est modérément concentrée, un petit groupe de propriétaires de premier plan représentant une part substantielle du parc de qualité institutionnelle dans les marchés métropolitains de premier rang. Leur envergure leur permet d'acheter de l'énergie verte en gros, de déployer des solutions PropTech à l'échelle du portefeuille et d'accéder en priorité aux locataires d'ancrage. Les fonds nationaux de taille intermédiaire s'associent souvent à ces géants pour une exposition à faible intensité capitalistique aux tours trophées.

Les mouvements stratégiques se concentrent sur les rénovations ESG et les structures de transactions à capitaux mixtes. Le fonds mondial de 15 milliards USD de Brookfield alloue une enveloppe latino-américaine pour des acquisitions à valeur ajoutée pouvant obtenir la certification LEED Or en 2 ans. IWG accélère un modèle « léger en actifs », convertissant les baux à loyer fixe en arrangements de partage des revenus qui amortissent les baisses d'occupation. BR Properties, quant à elle, canalise ses liquidités excédentaires dans des capteurs de bâtiments intelligents dont les projections indiquent une réduction des coûts d'exploitation allant jusqu'à 15 % en trois ans.

Les startups PropTech complètent les acteurs établis sans les supplanter. Les plateformes d'expérience locataire, les logiciels d'administration des baux et les tableaux de bord énergétiques pilotés par l'intelligence artificielle se développent via des partenariats avec les propriétaires plutôt que par des investissements directs dans les actifs. Cela renforce les hiérarchies de marché existantes, suggérant un changement concurrentiel progressif plutôt que disruptif jusqu'en 2031.

Leaders du secteur immobilier de bureaux en Amérique du Sud

Brookfield Property Group (Brookfield Brasil)

BR Properties S.A.

Cyrela Commercial Properties (CCP)

IRSA Propiedades Comerciales

Parque Arauco S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : São Paulo a confirmé un appel d'offres de partenariat public-privé de 1,14 milliard USD sur 30 ans pour loger 22 700 fonctionnaires dans 288 000 m² de bureaux de catégorie A.

- Janvier 2026 : Nubank a alloué 500 millions USD sur cinq ans pour développer ses bureaux à São Paulo, Campinas, Rio de Janeiro, Belo Horizonte et Bogotá.

- Juin 2025 : Bogotá a avancé le tramway léger Regiotram de 39,6 km, pilier de son programme de ville aéroportuaire de 4 milliards USD.

- Mars 2025 : Le ministère des Travaux publics du Chili a fait progresser les embranchements ferroviaires Santiago-Melipilla de 1,88 milliard USD et Batuco de 950 millions USD.

Périmètre du rapport sur le marché immobilier de bureaux en Amérique du Sud

| Vente |

| Location |

| Par modèle commercial | Vente |

| Location |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché immobilier de bureaux en Amérique du Sud ?

Il s'élevait à 99,30 milliards USD en 2026 et devrait atteindre 126,35 milliards USD d'ici 2031.

Quel CAGR est attendu pour la région jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,91 % sur la période 2026-2031.

Quel modèle commercial domine les actifs de bureaux en Amérique du Sud ?

Les actifs locatifs représentent 81,2 % de la part de marché et continuent de dépasser la croissance des ventes.

Quel pays connaîtra la croissance la plus rapide d'ici 2031 ?

La Colombie devrait être en tête avec un CAGR de 6,09 % porté par les projets d'infrastructure et les afflux de centres de compétences mondiaux.

Pourquoi les bureaux de catégorie A surperforment-ils par rapport au parc ancien ?

Les locataires valorisent les certifications ESG et les équipements avancés, permettant aux bâtiments de catégorie A de commander des primes locatives de 10 % à 15 % et de maintenir un taux de vacance inférieur à 8 %.

Comment les espaces de travail flexibles évoluent-ils après la restructuration de WeWork ?

Les opérateurs préfèrent désormais les partenariats de partage des revenus avec les propriétaires, offrant aux entreprises des options à court terme tout en limitant les engagements fixes pour les prestataires.

Dernière mise à jour de la page le: