Taille et part du marché brésilien de l'immobilier commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

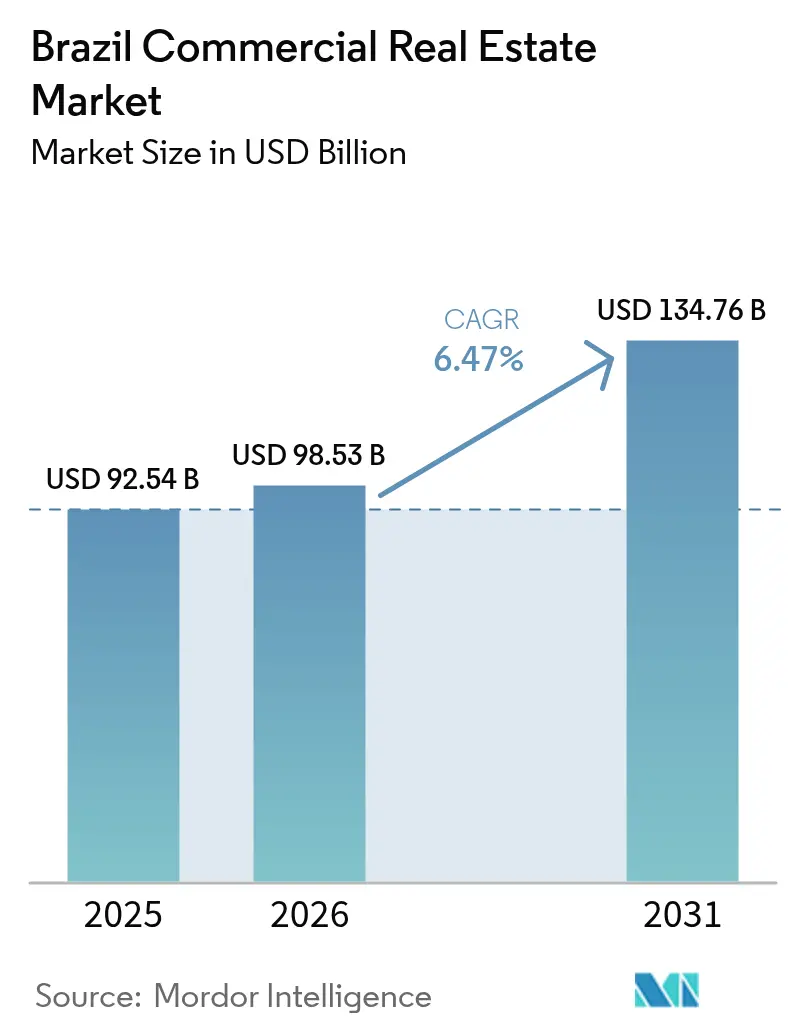

| Taille du marché de l'année de base (2025) | 92.54 Milliards de dollars |

| Taille du Marché (2026) | 98.53 Milliards de dollars |

| Taille du Marché (2031) | 134.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de l'immobilier commercial par Mordor Intelligence

La taille du marché brésilien de l'immobilier commercial devrait croître de 92,54 milliards USD en 2025 à 98,53 milliards USD en 2026 et devrait atteindre 134,76 milliards USD d'ici 2031, à un CAGR de 6,47 % sur la période 2026-2031. Cette trajectoire régulière reflète l'approfondissement des réserves de capitaux institutionnels, la montée en puissance rapide des fonds d'investissement immobilier brésiliens (FIIs) et les concessions d'infrastructures publiques qui ancrent la demande dans les principaux corridors métropolitains. Les parcs logistiques de classe A le long de l'axe São Paulo–Rio continuent de se resserrer, tandis que les développements de bureaux certifiés LEED gagnent des avantages en termes de coûts grâce aux incitations au financement vert de la BNDES. Les occupants d'entreprises dans les secteurs de la fintech, des services cloud et des biens de consommation courante stimulent l'absorption dans les sous-marchés premium de São Paulo. Parallèlement, un ralentissement de la construction spéculative, causé par des taux SELIC élevés, tempère les ajouts d'offre à court terme tout en améliorant les perspectives d'occupation des projets achevés. Les parcelles en friche libérées par les privatisations de ports et d'aéroports créent de nouveaux pipelines de développement qui élargissent l'univers investissable au-delà des centres urbains traditionnels.

Principaux enseignements du rapport

- Par zone géographique, São Paulo détenait 44,78 % de la part de marché de l'immobilier commercial brésilien en 2025. Le marché brésilien de l'immobilier commercial pour le reste du Brésil devrait enregistrer un CAGR de 7,28 % entre 2026 et 2031.

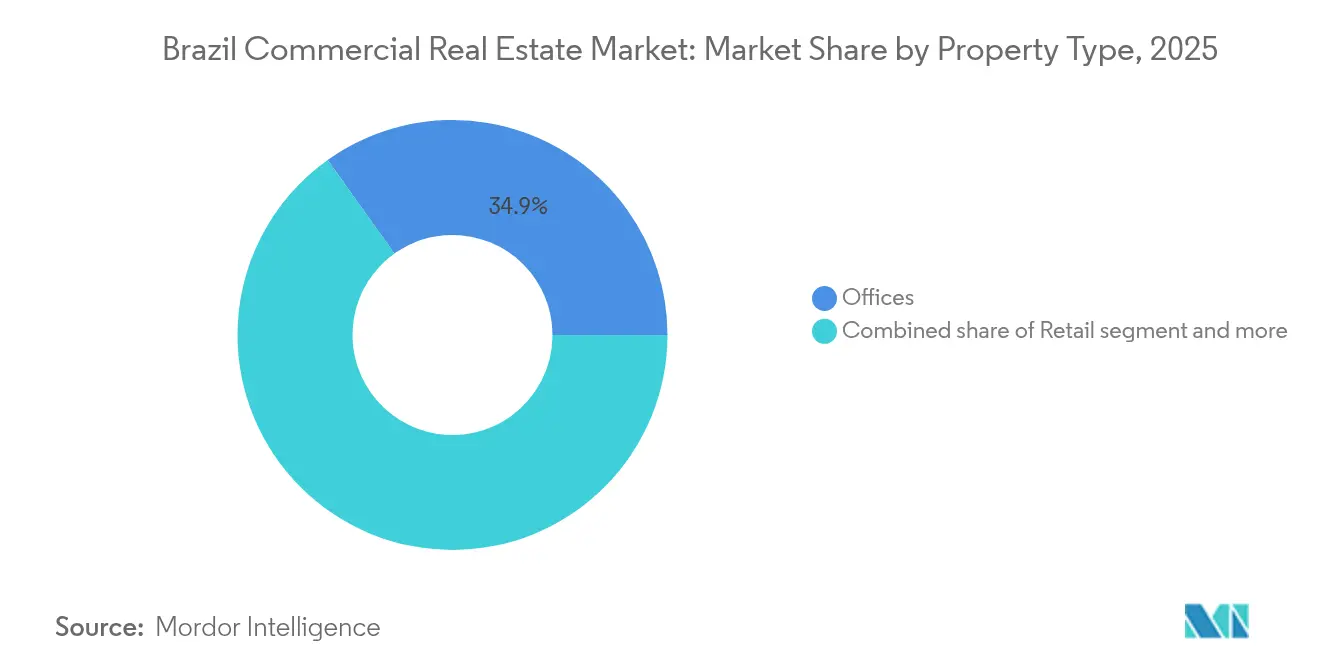

- Par type de propriété, les bureaux étaient en tête avec 34,86 % de la part des revenus du marché brésilien de l'immobilier commercial en 2025. Le marché brésilien de l'immobilier commercial pour les propriétés logistiques devrait progresser à un CAGR de 7,69 % entre 2026 et 2031.

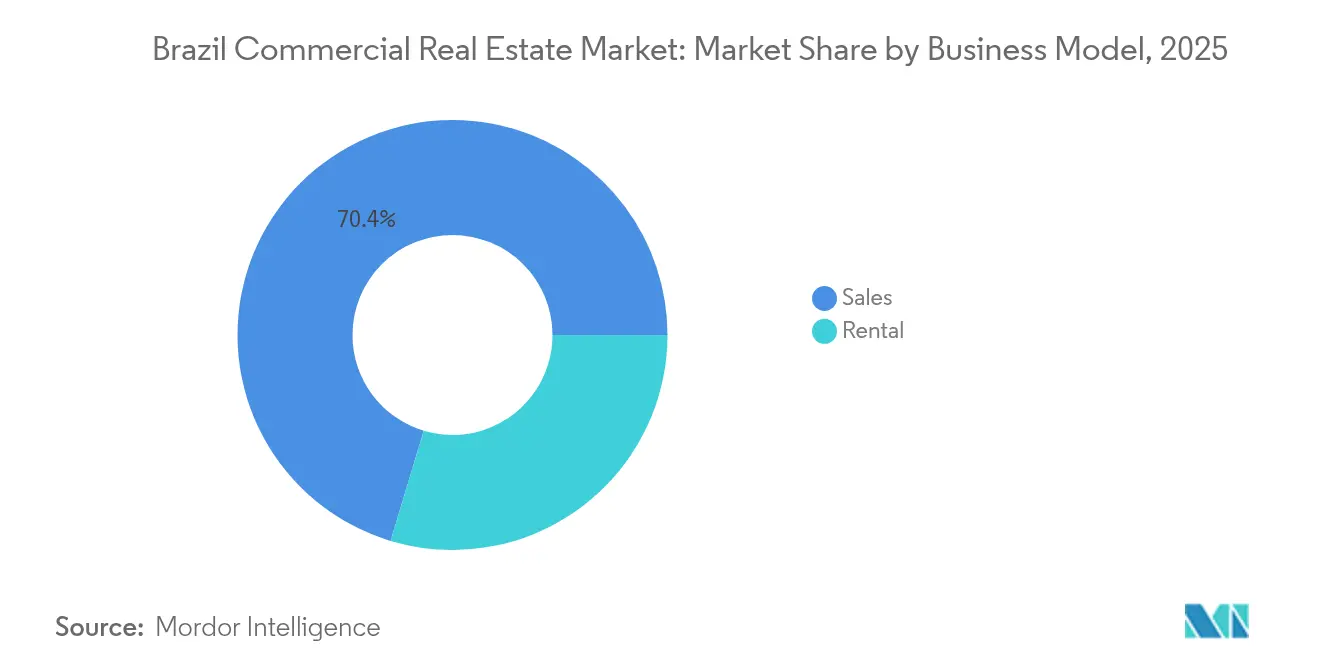

- Par modèle commercial, les transactions de vente représentaient 70,35 % de la taille du marché brésilien de l'immobilier commercial en 2025. Le marché brésilien de l'immobilier commercial pour les opérations de location se développe à un CAGR de 6,94 % entre 2026 et 2031.

- Par utilisateur final, les entreprises et les PME représentaient 75,48 % de la part du marché brésilien de l'immobilier commercial en 2025. Le marché brésilien de l'immobilier commercial pour le segment des particuliers et des ménages devrait croître à un CAGR de 7,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de l'immobilier commercial

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pic de demande lié à la délocalisation de proximité pour les parcs logistiques de classe A le long du corridor São Paulo–Rio | +1.2% | Zone métropolitaine de São Paulo, corridor de Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Financement vert subventionné par la BNDES accélérant les développements de bureaux certifiés LEED | +0.8% | National, concentré à São Paulo et Rio de Janeiro | Long terme (≥ 4 ans) |

| Expansion des FIIs (fonds d'investissement immobilier brésiliens) approfondissant le réservoir de capitaux institutionnels | +1.1% | National, avec accent sur São Paulo et les métropoles secondaires | Moyen terme (2 à 4 ans) |

| Essor de la fintech et des services cloud stimulant l'absorption de bureaux premium à Paulista et Faria Lima | +0.7% | Quartiers financiers de São Paulo | Court terme (≤ 2 ans) |

| Privatisation des aéroports et des ports libérant des parcelles commerciales en friche | +0.6% | National, premiers gains à São Paulo, Rio de Janeiro, Salvador | Long terme (≥ 4 ans) |

| Relocalisation nationale des centres de données stimulant les campus industriels à usage spécial | +0.9% | São Paulo, Rio de Janeiro, Nord-Est émergent | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pic de demande lié à la délocalisation de proximité pour les parcs logistiques de classe A le long du corridor São Paulo–Rio

En 2024, les loyers nets effectifs pour les installations de distribution de classe A dans le corridor São Paulo–Rio ont augmenté de 15 %, reflétant sa position de principal hub logistique de la région. Les taux de vacance ont chuté à 9,3 % alors que les opérateurs se tournaient vers des modèles de délocalisation de proximité et de livraison du dernier kilomètre. Les nouvelles livraisons ont rencontré des obstacles liés aux problèmes de capacité du réseau électrique et aux processus d'obtention de permis complexes. Par conséquent, la demande s'est déplacée vers des nœuds émergents tels que Castelo et Raposo. Les promoteurs diversifient désormais leurs sites, cherchant à tirer parti de l'essor de la délocalisation de proximité tout en naviguant dans les défis infrastructurels. Ce paysage en évolution resserre non seulement les taux d'occupation, mais stimule également les loyers réalisables, garantissant des flux de trésorerie stables pour les fonds axés sur la logistique.

Financement vert subventionné par la BNDES accélérant les développements de bureaux certifiés LEED

La BNDES oriente de plus en plus ses fonds vers des projets durables, notamment ceux axés sur la réduction des coûts pour les bâtiments orientés LEED[1]Banco Nacional de Desenvolvimento Econômico e Social, "Rapport de décaissement de la BNDES 2023," bndes.gov.br . La cartographie réalisée par la SFI révèle que 55 municipalités ont commencé à offrir des incitations fiscales pour promouvoir la construction verte[2]Société Financière Internationale, "Intelligence de marché des bâtiments verts au Brésil," ifc.org. La législation adoptée en novembre 2024, concernant les obligations d'infrastructure, améliore l'accès aux capitaux avec une retenue à la source nulle, rapprochant les promoteurs des investisseurs axés sur les critères ESG. Avec les incitations fédérales, les allègements fiscaux locaux et une impulsion mondiale des capitaux en faveur de résultats tangibles en matière de durabilité, les actifs certifiés LEED deviennent des cibles privilégiées pour la demande de location à long terme.

Expansion des FIIs (investisseurs institutionnels étrangers) approfondissant le réservoir de capitaux institutionnels

L'univers des fonds d'investissement immobilier cotés au Brésil est passé de 20 milliards BRL (3,60 milliards USD) en 2014 à 168 milliards BRL (30,23 milliards USD) en 2024, portant le nombre de fonds cotés à 534. Les fonds d'investissement immobilier hypothécaires détiennent 40 % de la valeur nette d'inventaire, indiquant un pivot structurel vers des portefeuilles de dette axés sur le revenu. La réglementation proposée visant à baser les distributions de dividendes sur le bénéfice comptable pourrait stabiliser les flux de trésorerie et attirer des allocations de fonds de pension transfrontaliers. L'augmentation du nombre minimum d'actionnaires crée des seuils d'échelle qui encouragent la consolidation, améliorent la liquidité et standardisent la qualité des rapports.

Essor de la fintech et des services cloud stimulant l'absorption de bureaux premium à Paulista et Faria Lima

L'absorption brute dans le parc de bureaux de classe A de São Paulo a dépassé 520 000 m² en 2024, la prise en charge annuelle la plus forte en dix ans. Le taux de vacance a baissé à 17,35 %, tandis que les loyers demandés moyens ont atteint 131,50 BRL (23,66 USD) par m² par mois. Les locataires du secteur technologique et financier ont représenté plus de la moitié du volume de location dans des sous-marchés tels que Rebouças, Marginal Pinheiros et Faria Lima. Les livraisons en pipeline de 250 000 m² en 2025 visent à répondre à la demande persistante d'infrastructures résilientes, de configurations flexibles et de certifications de durabilité.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux SELIC durablement élevés freinant les développements spéculatifs | -1.8% | National, frein plus fort à São Paulo et Rio de Janeiro | Court terme (≤ 2 ans) |

| Volatilité des changes limitant l'allocation de capitaux étrangers | -1.1% | National, impact plus marqué dans les villes passerelles internationales | Moyen terme (2 à 4 ans) |

| Vacance structurelle dans le CBD de Rio déprimant les loyers de bureaux | -0.7% | CBD de Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Zonage restrictif des zones patrimoniales ralentissant le cycle des permis | -0.4% | Quartiers historiques de São Paulo et Rio | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux SELIC durablement élevés freinant les développements spéculatifs

L'Association brésilienne des entités de crédit immobilier et d'épargne prévoit une baisse de 17 % des prêts hypothécaires financés par le SBPE en 2025 dans un contexte de politique monétaire plus restrictive[3]Associação Brasileira das Entidades de Crédito Imobiliário e Poupança, "Projections pour le crédit immobilier 2025," abecip.org.br. BNP Paribas prévoit que le SELIC atteindra un pic de 14,75 % d'ici mi-2025, augmentant les coûts d'endettement pour les projets à forte intensité de capital. Les promoteurs se tournent vers des projets pré-vendus ou soutenus par des institutions, tandis que les investisseurs bien capitalisés surveillent les opportunités en difficulté déclenchées par des clauses bancaires plus strictes. L'environnement des taux privilégie les projets bénéficiant d'une pré-location ou d'un soutien gouvernemental, filtrant l'activité spéculative dans les principales métropoles.

Vacance structurelle dans le CBD de Rio déprimant les loyers de bureaux

Le CBD de Rio de Janeiro affiche un taux de vacance de 30,9 %, presque le double de celui de São Paulo, ce qui comprime les loyers réalisables à 17,73 USD par m² et limite les nouvelles mises en chantier à court terme. Le déclin des sièges sociaux pétroliers et la réduction des effectifs du secteur public ont reconfiguré les schémas de demande. Tandis que les actifs logistiques dans la ceinture métropolitaine enregistrent une croissance des loyers, les bureaux du CBD attendent une conversion ou une réhabilitation alignée sur des formats à usage mixte ou hôtelier. Les investisseurs à long terme ciblent des actifs décotés positionnés à proximité de plans de régénération des transports en commun ou du front de mer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la logistique stimule la croissance malgré la domination des bureaux

Le segment des bureaux représentait 34,86 % de la part du marché brésilien de l'immobilier commercial en 2025, soulignant sa position ancrée dans les stratégies de localisation des entreprises. Les actifs logistiques, cependant, affichent la trajectoire la plus rapide, se développant à un CAGR de 7,69 % jusqu'en 2031, car la pénétration du commerce en ligne, les modèles de stocks en flux tendu et la délocalisation de proximité élèvent la demande nationale d'entrepôts. Les parcs logistiques de premier plan autour de São Paulo et Rio captent les retombées des privatisations portuaires et des relocalisations industrielles. Les installations de classe A commandent des loyers premium, affichent un taux de vacance inférieur à 10 % et répondent aux exigences croissantes en matière de conformité ESG. Les propriétés commerciales affichent une occupation stable dans les centres commerciaux de premier rang gérés par des opérateurs tels que Multiplan, mais les formats de rue continuent de rationaliser leurs empreintes à mesure que les canaux numériques se développent. Les campus industriels orientés vers l'activité des centres de données reçoivent des engagements importants, notamment une première phase de 500 millions USD pour le plus grand hub d'Amérique latine à Eldorado do Sul. Les projets hôteliers et à usage mixte bénéficient de la reprise du tourisme et de l'amélioration de la capacité aérienne suite aux concessions aéroportuaires.

La surperformance à long terme de la logistique signale un changement dans les priorités des locataires vers la rapidité d'exécution, la conception à température contrôlée et l'intégration des énergies renouvelables. Les promoteurs utilisent des contrats de construction sur mesure avec des locataires du commerce électronique et de la logistique tierce pour sécuriser des baux à long terme tout en évitant le risque spéculatif. Parallèlement, le pipeline de bureaux intègre des systèmes sans contact, un meilleur éclairage naturel et des aménagements modulaires pour satisfaire les attentes d'une main-d'œuvre hybride. La taille du marché brésilien de l'immobilier commercial allouée à la logistique devrait représenter 8 % du stock total d'ici 2030, contre 6 % en 2024. Les propriétaires de bureaux renforcent leur compétitivité en repositionnant les actifs existants grâce à des rénovations vertes financées par des crédits BNDES à faible coût. Les acteurs du commerce de détail inversent l'exposition cyclique en superposant des concepts expérientiels tels que la restauration gastronomique et les services de santé qui prolongent les durées de visite et soutiennent la durabilité des loyers.

Par modèle commercial : la domination des ventes se déplace vers la croissance de la location

Les transactions de vente représentaient 70,35 % de la taille du marché brésilien de l'immobilier commercial en 2025, reflétant une préférence de longue date pour la propriété directe, renforcée par la déductibilité fiscale des intérêts hypothécaires et un traitement favorable des plus-values. Pourtant, les stratégies axées sur la location enregistrent un CAGR de 6,94 %, dépassant la croissance globale du secteur à mesure que les investisseurs institutionnels développent des FIIs dédiés à des flux de revenus stabilisés. Les fonds de pension et les assureurs se diversifient en dehors des titres à revenu fixe en acquérant des participations partielles dans des portefeuilles logistiques et de bureaux de base. La participation de 90 % du fonds de pension PREVI dans le parc industriel Prologis CCP Cajamar signale un tournant dans l'appétit institutionnel national pour les actifs logistiques générateurs de rendement.

Les promoteurs s'adaptent en structurant des plateformes de construction à la location, en étendant les packages d'amélioration pour les locataires et en tirant parti de la proptech pour la maintenance prédictive. La consolidation des fonds d'investissement immobilier améliore la transparence et réduit les écarts de négociation, ce qui améliore la liquidité pour les participants étrangers. Une réduction progressive du SELIC devrait intensifier l'activité de refinancement, libérant davantage de capitaux pour l'expansion locative. Sur l'horizon de prévision, les produits locatifs pourraient représenter un tiers des transactions du marché brésilien de l'immobilier commercial, signalant un glissement de portefeuille vers la résilience des flux de trésorerie.

Par utilisateur final : la demande des entreprises mène l'accélération de la croissance individuelle

Les occupants d'entreprises et de PME ont soutenu 75,48 % de la demande totale en 2025, ancrés par des multinationales de la fintech, de l'agrobusiness et des biens de consommation qui ont étendu leurs empreintes dans les métropoles principales et secondaires. Les stratégies d'espace de travail privilégient désormais la conception économe en énergie, les systèmes de bâtiments intelligents et la proximité des hubs multimodaux. Les particuliers et les ménages, bien que plus modestes à l'heure actuelle, représentent le segment à la croissance la plus rapide avec un CAGR de 7,18 %. Les programmes gouvernementaux tels que le programme élargi Minha Casa, Minha Vida élargissent l'éligibilité aux familles gagnant jusqu'à 12 000 BRL (2 159,21 USD) et encouragent la participation au détail dans les fonds communs de placement immobiliers.

La démocratisation de l'immobilier de qualité institutionnelle via des applications de parts fractionnées et des barrières d'entrée plus faibles dans les FIIs publics permet aux investisseurs de la classe moyenne émergente d'accéder à des centres commerciaux et des entrepôts stabilisés. Les volumes de location des PME augmentent à mesure que les lignes BNDES rouvrent après la pandémie, facilitant l'achat de condos industriels légers à l'extérieur du périphérique de São Paulo. Au fil du temps, le profil de demande mixte améliore la profondeur et la liquidité, réduisant le risque de vacance pour les actifs multi-locataires.

Analyse géographique

Le marché brésilien de l'immobilier commercial reste ancré à São Paulo, qui a capté 44,78 % des revenus en 2025 et enregistré une absorption record de bureaux supérieure à 520 000 m² en 2024. Les loyers demandés moyens ont grimpé à 131,50 BRL (23,66 USD) par m² par mois et le taux de vacance s'est assoupli à 17,35 %, soutenu par une forte absorption à Paulista, Faria Lima et Chucri Zaidan. Les clusters logistiques ont migré vers l'ouest vers Castelo et Raposo, les terrains à Cajamar et Guarulhos se resserrant. Les privatisations portuaires à Santos renforcent le débit, renforçant le rôle de la ville en tant que nœud de distribution.

Le taux de vacance du CBD de Rio de Janeiro de 30,9 % souligne les déséquilibres persistants entre l'offre et la demande, mais les actifs logistiques dans le Grand Rio correspondent à la croissance des loyers de 15 % de São Paulo, reflétant une activité robuste du commerce électronique. Les investisseurs hôteliers revisitent les emplacements en bord de mer à mesure que le tourisme se redresse. Les parcelles en friche libérées par la concession de l'aéroport de Galeão attirent des propositions à usage mixte, bien que la reprise des bureaux reste lente jusqu'à ce que l'excédent de stocks se résorbe.

Le reste du Brésil devrait se développer à un CAGR de 7,28 %, signalant une décentralisation structurelle de la croissance. Les initiatives fédérales dans le cadre du nouveau Programme d'accélération de la croissance financent 2 000 projets d'infrastructure qui étendent les corridors ferroviaires et routiers vers le Mato Grosso riche en agrobusiness et le Nord-Est. La consommation de ciment dans le Sud-Est et le Nord-Est a augmenté de 5,4 % en glissement annuel en janvier 2025, corroborant une activité de construction élevée. Les villes de taille moyenne bénéficient de coûts fonciers plus bas, de processus de permis simplifiés et d'incitations offertes par les gouvernements locaux désireux d'attirer des hubs logistiques et des campus de centres de données. Des nœuds secondaires tels que Campinas, Goiânia et Recife gagnent en traction à mesure que les occupants élargissent leurs critères de sélection de sites au-delà de la conurbation São Paulo–Rio.

Paysage réglementaire

L'immobilier commercial brésilien est encadré par les règles du marché des valeurs mobilières applicables aux fonds immobiliers cotés, ainsi que par des exigences allant du niveau fédéral au niveau municipal en matière d'approbations d'aménagement et de conformité des bâtiments. En avril 2026, la Comissao de Valores Mobiliarios (CVM) a publié la Lettre Circulaire CVM/SSE 2/2026 pour encadrer la déclaration trimestrielle structurée obligatoire pour les FII exposés aux CRI, renforçant ainsi les exigences de divulgation et standardisant les champs de données pour les administrateurs de fonds, et par conséquent, accroissant la rigueur déclarative pour les portefeuilles sous-jacents de biens immobiliers et de créances.

Du côté de l'aménagement et de la politique urbaine, le Ministerio das Cidades a continué d'affiner les règles de programme et d'exécution par voie d'ordonnances (portarias). Cela comprend la Portaria MCID No. 827 (juillet 2025) ajustant les exigences et les délais de soumission dans le cadre du programme Minha Casa, Minha Vida, ainsi que la Portaria MCID No. 328 (mars 2026) mettant à jour les procédures et les délais liés à l'exécution budgétaire 2026 pour les amendements parlementaires d'État et les projets de commission. Par ailleurs, le programme fédéral Construa Brasil, relevant du MDIC, a publié des guides de bonnes pratiques (contenus mis à jour en 2024) afin d'harmoniser les codes de construction municipaux et de simplifier les processus de permis de construire, ce qui affecte les délais d'approbation et les coûts de conformité pour les projets commerciaux et à usage mixte.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier commercial au Brésil débute par l'acquisition et la structuration foncière (promoteurs et investisseurs), se poursuit par le financement (banques, FII, CRI et autres instruments de marché de capitaux), puis par la conception et la construction (entrepreneurs et sous-traitants spécialisés). Elle se poursuit avec l'exécution de la location et de la vente (courtiers), l'exploitation (gestion immobilière et des installations), et les services transactionnels tels que l'évaluation, le juridique et l'enregistrement.

L'institutionnalisation est de plus en plus soutenue par les FII, et les exigences de déclaration de la CVM pour les FII exposés aux CRI ajoutent de la rigueur processuelle autour des flux d'informations au niveau des actifs entre originateurs, administrateurs de fonds et investisseurs. Du côté de l'offre, les entrepreneurs et fournisseurs de matériaux s'appuient également de plus en plus sur des initiatives de contech et d'innovation ouverte soutenues par des organismes sectoriels tels que la CBIC et le Sebrae, tandis que les grands promoteurs mènent des programmes d'innovation propriétaires. La faisabilité des projets reste tributaire des contraintes physiques dans les principaux corridors logistiques, notamment l'accès, la disponibilité énergétique et l'obtention des permis. Ce lien amont-aval se traduit par des ajouts récents de capacité dans le pays, notamment la construction par Goodman d'un centre logistique de dernier kilomètre de 60 000 m² à Santo Andre (SP), rapportée comme un investissement de 360 millions de R$ en juillet 2025, et le démarrage par Multilog d'un nouveau port sec à Foz do Iguacu, rapporté comme un investissement de 500 millions de R$ en août 2025, soutenant les flux logistiques transfrontaliers qui alimentent la demande d'entrepôts et l'absorption locative.

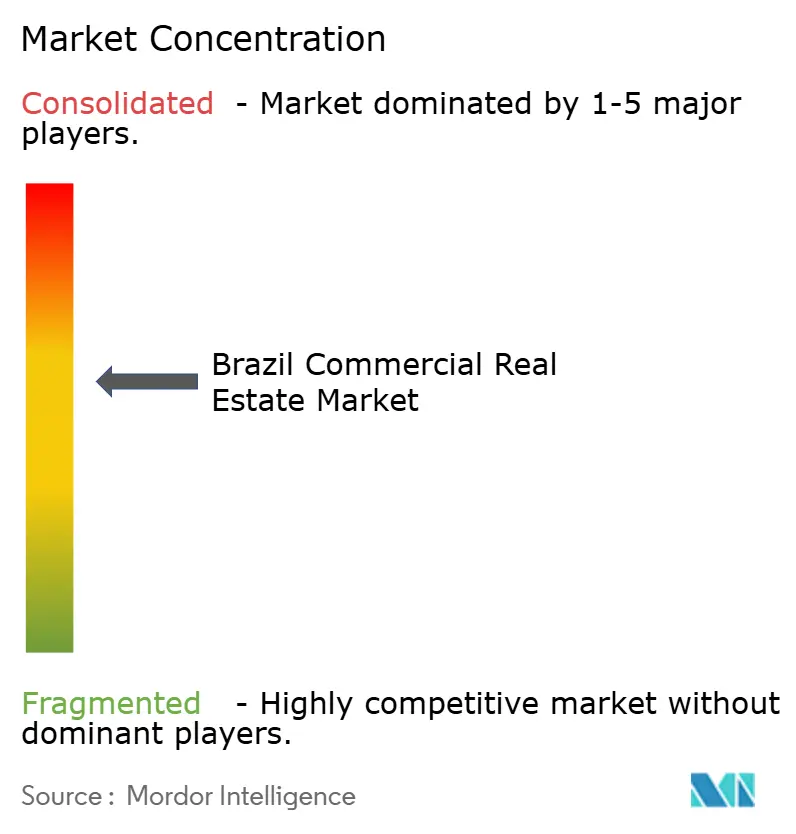

Paysage concurrentiel

Le marché brésilien de l'immobilier commercial est modérément fragmenté, mettant en évidence un environnement concurrentiel avec une gamme diversifiée d'acteurs. Les opérateurs mondiaux Prologis et Goodman dominent les actifs logistiques au Brésil, affichant un actif sous gestion combiné de plus de 90 milliards USD et un taux d'occupation moyen impressionnant de 99 % de leur portefeuille. Les acteurs nationaux Cyrela, BR Properties et LOG Commercial Properties commandent une échelle dans les secteurs des bureaux, du commerce de détail et de l'industrie légère. Les opérateurs de centres commerciaux Multiplan et Iguatemi s'appuient sur des mélanges de locataires de luxe soigneusement sélectionnés qui protègent les revenus locatifs de la substitution par le commerce électronique pur. JHSF Participações intègre le développement, la gestion immobilière et les services d'aviation privée, illustrant une stratégie verticalement alignée qui verrouille des revenus diversifiés.

L'adoption de la proptech accélère l'efficacité du portefeuille : les capteurs IoT surveillent les charges énergétiques, les algorithmes de location pilotés par l'IA ciblent les locataires à haute probabilité, et les pilotes blockchain rationalisent les transferts de propriété fractionnée. La différenciation ESG est un facteur décisif dans l'allocation des capitaux ; les fonds évaluent les empreintes carbone, installent des panneaux photovoltaïques en toiture et certifient via les programmes EDGE ou LEED pour débloquer des prêts verts moins chers. Le marché favorise la solidité du bilan à mesure que les taux restrictifs élèvent les seuils de couverture des intérêts. Les transactions d'actifs se font de plus en plus via des accords d'achat à terme qui atténuent le risque de construction tout en préservant le potentiel à l'achèvement.

Les mouvements stratégiques soulignent la consolidation et la spécialisation. Goodman a lancé une coentreprise multi-actifs axée sur les installations de chaîne du froid au service des exportations agroalimentaires brésiliennes. Multiplan a alloué 1,5 milliard BRL (0,27 milliard USD) à sept expansions commerciales qui mettent l'accent sur la restauration gastronomique à haute marge, tandis qu'Iguatemi investit 236 millions BRL (42,46 millions USD) dans des extensions de plateaux premium pour ancrer des marques de luxe mondiales. Scala Data Centers progresse sur une première phase de 500 millions USD à Eldorado do Sul qui vise à répondre aux besoins cloud hyperscale et à stimuler l'absorption des terrains industriels.

Leaders du secteur brésilien de l'immobilier commercial

Cyrela Commercial Properties S.A.

LOG Commercial Properties

Multiplan

BR Properties

Aliansce Sonae

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire se dessine dans les actifs générateurs de revenus détenus institutionnellement, où la transparence, la fréquence des rapports et la liquidité s'améliorent grâce à l'écosystème des FII brésiliens et à la standardisation de la CVM. Le passage au nouveau système fiscal à partir de 2026, dans le cadre de la Loi complémentaire n° 214/2025, ajoute des travaux de modélisation et de conformité à court terme pour les promoteurs, les propriétaires et les véhicules de fonds, ce qui crée un espace pour les plateformes de conseil, de structuration et de gestion d'actifs afin de repositionner les baux et les modèles d'exploitation dans le cadre de la transition IBS/CBS.

Une opportunité se manifeste également dans les formats logistiques et à usage mixte liés aux concessions et aux projets de mobilité. En mai 2026, le portefeuille fédéral de concessions a été présenté avec 327,5 milliards de R$ d'investissements potentiels pour les corridors de transport (chemins de fer et autoroutes), élargissant l'ensemble des nœuds développables au-delà des cœurs urbains traditionnels et soutenant une sélection de sites orientée distribution près des liaisons modernisées. L'activité locative est également visible dans les données de loyers commerciaux : en mai 2026, FipeZap a rapporté une hausse mensuelle de 1,48 % des loyers commerciaux (la plus forte hausse mensuelle depuis avril 2012) et une hausse cumulée de 10,60 % sur les 12 mois précédents, renforçant la demande pour des biens bien situés et opérationnellement efficaces où les locataires absorbent les coûts grâce à des avantages de productivité et de localisation. L'exécution est de plus en plus liée à la digitalisation, avec le programme ENIC 2026 de la CBIC axé sur l'IA et le BIM, ainsi que des données rapportées montrant que 56,5 % des promoteurs utilisent l'IA (juin 2026), soutenant le contrôle des coûts favorisé par la proptech, des cycles de livraison plus rapides et l'optimisation des opérations immobilières dans les bureaux, les parcs logistiques et les centres commerciaux.

Développements récents du secteur

- Juillet 2026 : Multiplan a vendu trois terrains adjacents à ParkJacarepaguá, ParkShoppingCampoGrande et ParkShopping Canoas pour un aménagement à usage mixte par des entrepreneurs locaux. Ces transactions recyclent du capital issu de terrains adjacents non stratégiques tout en faisant progresser un écosystème à usage mixte autour de centres commerciaux existants. La vente soutient des stratégies de densification susceptibles d'augmenter la fréquentation et de diversifier les sources de revenus au-delà de la simple location de commerces.

- Mai 2026 : LOG Commercial Properties a conclu la vente d'un portefeuille logistique de 11 actifs opérationnels totalisant 332 851 mètres carrés pour plus de 1 milliard de R$ au fonds d'investissement immobilier Itau Log CP. Cette cession représente un événement majeur de recyclage d'actifs dans le segment logistique, avec des entrepôts stabilisés transférés dans un véhicule de revenus. Le produit de la vente renforce la capacité de LOG à financer son portefeuille de développement et à réorienter la durée du portefeuille vers des projets à rendement plus élevé.

- Septembre 2024 : Scala Data Centers s'est engagé à hauteur de 500 millions USD pour développer Scala AI City à Eldorado do Sul, positionné comme un complexe de centres de données à grande échelle. Cet investissement ancre la demande pour des campus industriels à usage spécifique nécessitant une forte puissance électrique et de la connectivité. Il élargit également l'activité immobilière commerciale à l'absorption foncière liée aux centres de données et aux services logistiques associés autour des infrastructures hyperscale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'immobilier commercial brésilien est traité comme la valeur annuelle des biens commerciaux générateurs de revenus situés au Brésil, qui sont vendus, loués ou détenus pour des revenus locatifs, à travers les principaux types d'actifs utilisés par les entreprises et les institutions.

Exclusions du périmètre : nous excluons la thésaurisation foncière, le logement unifamilial et les propriétés principalement utilisées pour l'agriculture ou l'exploitation minière, même si elles peuvent être échangées comme parcelles de terrain.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres (industrie, hôtellerie, etc.)

- Par modèle commercial

- Vente

- Location

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Villes clés

- São Paulo

- Rio de Janeiro

- Reste du Brésil

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des signaux d'offre et de demande pour les bureaux, les espaces commerciaux, les sites industriels et logistiques, les actifs hôteliers et d'autres formats générateurs de revenus couramment suivis au Brésil. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'IBGE (indicateurs d'activité économique, de services et de construction), la Banco Central do Brasil (taux d'intérêt, crédit et séries macroéconomiques), la CVM (déclarations de fonds et d'émetteurs), et les statistiques commerciales SECEX du MDIC pour comprendre l'activité liée au fret et aux corridors industriels.

Pour ajouter un contexte de marché immobilier, nous avons également examiné les communiqués publics et les notes de marché des associations sectorielles et des bourses lorsque cela était pertinent, ainsi que les rapports d'entreprises tels que les rapports annuels, les présentations aux investisseurs et les communiqués de presse officiels pour les mises à jour de portefeuille et de pipeline. Un abonnement payant utilisé pour les données financières des entreprises et l'actualité a aidé à recouper le calendrier des événements et la cohérence financière, et une base de données au niveau des expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des signaux de demande logistique. Les sources mentionnées ci-dessus ne sont données qu'à titre d'exemple, et de nombreuses autres références publiques ont également été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses issues de la recherche documentaire concernant les réajustements de loyers, la vacance et l'absorption, la direction des taux de capitalisation, et le rythme de livraison de la nouvelle offre au Brésil. Nous avons échangé avec des propriétaires et gestionnaires d'actifs, des promoteurs, des prêteurs, des professionnels de la location et du courtage, ainsi que de grands occupants, afin que le modèle final reflète le comportement contractuel réel, et non uniquement les plans annoncés.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 16 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante et ascendante, où les signaux macroéconomiques, de crédit et d'investissement sont d'abord convertis en une valeur transactionnelle annuelle implicite pour les actifs générateurs de revenus au Brésil, puis recoupés avec des vérifications de réalité au niveau des actifs. Du côté descendant, nous avons utilisé des indicateurs tels que la direction du taux Selic, l'inflation et le comportement d'indexation des loyers, la vacance et l'absorption nette dans les grandes villes, les mises en chantier et achèvements de construction, ainsi que l'activité des véhicules immobiliers cotés, en tant qu'intrants pratiques qui influencent la tarification et les volumes de transactions.

Une fois le total constitué, des approximations ascendantes sélectives sont utilisées pour le valider et l'affiner, telles que des valeurs de transactions échantillonnées par type de bien, le loyer moyen au mètre carré combiné à une logique de surface occupée, et des vérifications de cohérence sur l'évolution des taux de capitalisation et des incitations locatives. Lorsqu'une ville ou un sous-marché présente une visibilité publique plus limitée, les lacunes sont traitées à l'aide de relations de substitution prudentes, comme le fait de relier la croissance du stock aux pipelines d'achèvement, puis de confirmer la direction avec l'avis d'experts. Pour les prévisions, nous utilisons une analyse de scénarios permettant de faire varier les trajectoires de taux d'intérêt, la vitesse de reprise locative et le calendrier de livraison des pipelines, puis de les filtrer à travers ce que les acteurs du marché attendent en matière d'occupation, de loyers et d'appétit au risque des investisseurs.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs couches afin qu'un intrant inhabituel ne fausse pas le chiffre final. Nous comparons les résultats du modèle avec des signaux de marché indépendants tels que l'évolution de la vacance, la direction de l'absorption, les volumes d'investissement publiquement évoqués et les évolutions macroéconomiques qui modifient généralement les taux de capitalisation, puis nous examinons les écarts importants avant validation finale.

Chaque hypothèse clé est vérifiée par plus d'un passage d'analyste, et un nouveau contact est déclenché lorsqu'un facteur évolue fortement, comme un mouvement soudain des taux, un signal de resserrement du crédit, ou un changement clair de l'activité de développement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs affectent la tarification, la demande ou l'offre. Avant la livraison, un dernier passage en revue de l'actualité est effectué afin de refléter les données les plus récentes disponibles.

Taille du marché de l'immobilier commercial brésilien selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier commercial brésilien peuvent sembler très éloignées les unes des autres, car le terme « marché » n'est pas toujours mesuré de la même manière, et le moment de la conversion des devises peut faire varier la valeur en USD même lorsque les prix locaux sont stables. Les différences proviennent également de ce qui est comptabilisé comme activité commerciale, par exemple si le multifamilial est inclus, et si les transactions purement foncières ou les propriétés rurales et liées aux ressources naturelles sont intégrées dans le total.

Une perspective axée sur l'actualisation explique une grande partie de l'écart, car le calendrier des taux de change, les choix d'indexation des loyers et la prise en compte tardive des transactions de fin d'année peuvent modifier rapidement le chiffre. Lorsque les taux de change sont mis à jour selon un calendrier différent, et lorsque les vérifications des loyers et de la vacance ne sont pas ré-exécutées à proximité de la publication, l'écart s'élargit, ce qui explique pourquoi la cadence d'actualisation et de revalidation annuelle appliquée dans le modèle de Mordor Intelligence peut aboutir à un niveau différent de celui de bassins de transactions plus larges et revérifiés moins fréquemment.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 92,54 milliards USD (2025) | |

| Éditeur syndiqué A | 63,67 milliards USD (2024) | Utilise une année de départ différente et une approche basée sur la valeur des transactions qui peut mélanger des activités immobilières non comparables, ce qui modifie le total lorsqu'il est aligné sur un périmètre commercial générateur de revenus. |

| Éditeur syndiqué B | 266,80 milliards USD (2025) | Applique une agrégation plus large à travers les catégories de biens et les regroupements géographiques, et le chiffre en USD résultant peut également varier selon la manière dont la croissance des prix et le calendrier de conversion des devises sont appliqués au cours de l'année. |

Pris ensemble, ce comparatif met en évidence trois facteurs pratiques, à savoir les limites de périmètre, le moment de la conversion en USD, et la manière dont les loyers et la vacance sont utilisés pour maintenir une logique de tarification réaliste. En maintenant les intrants liés à des signaux observables d'offre et de demande et en revérifiant les hypothèses clés avant publication, nous visons à fournir un chiffre traçable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché brésilien de l'immobilier commercial ?

La taille du marché brésilien de l'immobilier commercial s'élève à 98,53 milliards USD en 2026 et devrait atteindre 134,76 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide ?

Les propriétés logistiques affichent la croissance la plus élevée, se développant à un CAGR de 7,69 % porté par l'exécution du commerce électronique et la demande de délocalisation de proximité.

Pourquoi les modèles de location gagnent-ils en traction ?

Les investisseurs institutionnels privilégient les revenus prévisibles des fonds d'investissement immobilier brésiliens, ce qui se traduit par des opérations de location progressant à un CAGR de 6,94 % par rapport à une croissance plus lente des transactions de vente.

Quelle est la domination de São Paulo dans l'immobilier commercial national ?

São Paulo détient 44,78 % de la part du marché brésilien de l'immobilier commercial, soutenu par une forte absorption de bureaux et une demande logistique élevée.

Quels vents contraires macroéconomiques pourraient affecter la croissance du marché ?

Des taux SELIC élevés et la volatilité des changes augmentent les coûts de financement et tempèrent le développement spéculatif, notamment dans les projets à forte intensité de capital.

Quelles incitations à la durabilité sont les plus importantes pour les promoteurs ?

Les prêts verts BNDES à faible coût et les allègements fiscaux municipaux pour les bâtiments certifiés LEED réduisent les coûts de financement et alignent les actifs sur les réserves de capitaux ESG mondiales.

Dernière mise à jour de la page le: