Taille et Part du Marché des Espaces de Coworking en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

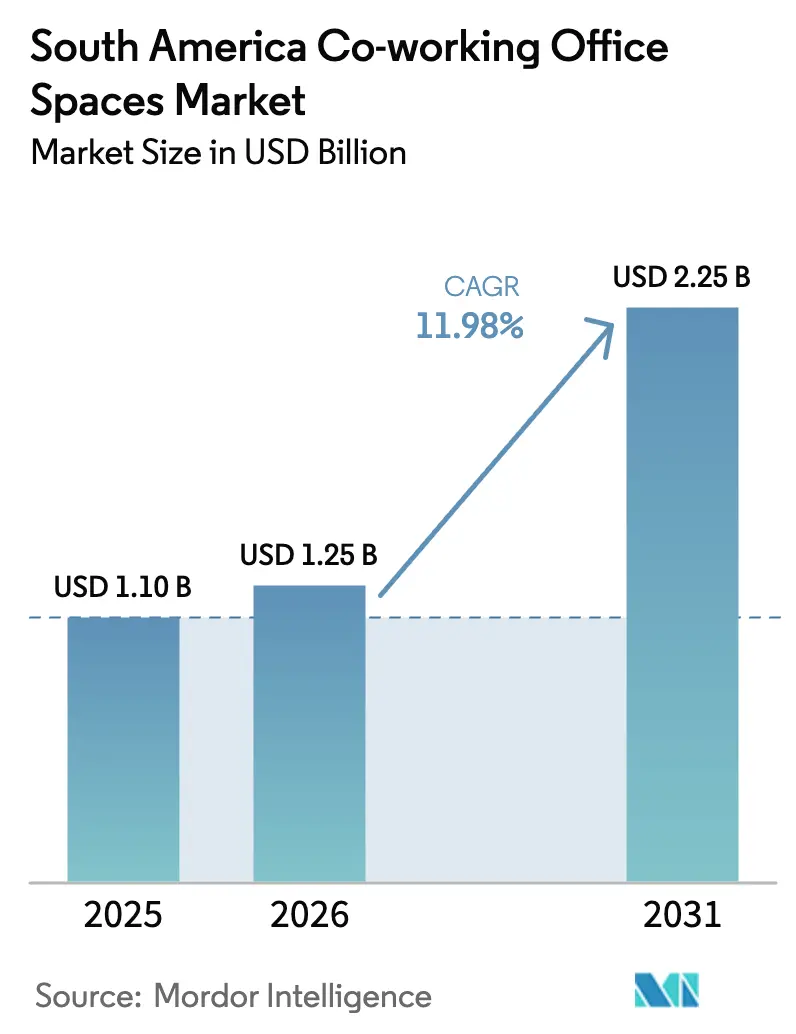

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Espaces de Coworking en Amérique du Sud par Mordor Intelligence

La taille du Marché des Espaces de Coworking en Amérique du Sud était évaluée à 1,10 milliard USD en 2025 et devrait croître de 1,25 milliard USD en 2026 à 2,25 milliards USD d'ici 2031, à un CAGR de 12 % durant la période de prévision (2026-2031). Cette dynamique est portée par les entreprises qui resserrent leur allocation de capital, les start-ups qui préservent leur trésorerie, et les professionnels qui se relocalisent vers des pôles secondaires où l'offre premium est rare[1]fDi Intelligence, "Emerging Tech Hubs in Latin America Close Gap With Major Cities," fdiintelligence.com. L'investissement en capital-risque distribué, des obligations de présence au bureau de quatre jours plus fermes, et une offre de Grade A concentrée dans quelques corridors redéfinissent où et comment les espaces flexibles sont consommés. Le Brésil reste l'ancre de revenus, mais la demande se disperse vers le Pérou, le Chili et la Colombie, à mesure que les incitations publiques et la migration liée au mode de vie redirigent les talents. Les opérateurs qui combinent la franchise à faible intensité capitalistique avec des empreintes axées sur les quartiers de proximité sont bien positionnés pour capter cette réinitialisation structurelle de l'immobilier.

Principaux Enseignements du Rapport

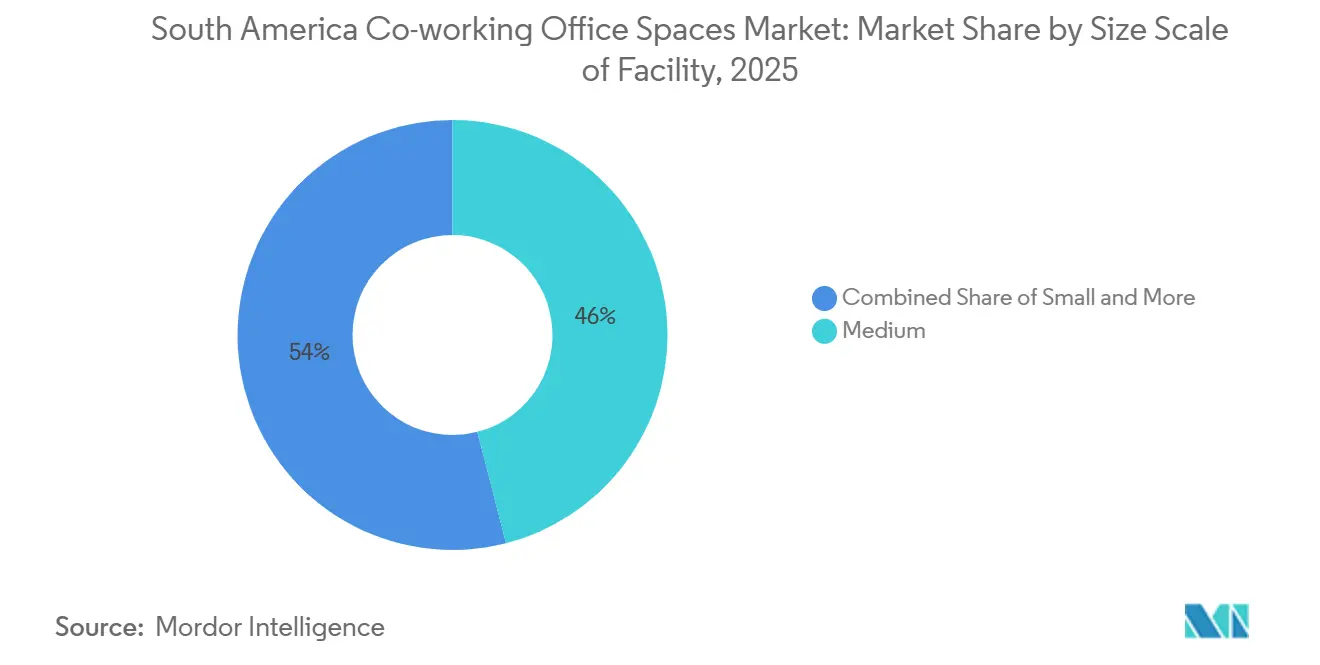

- Par taille d'installation, les centres de taille moyenne ont dominé avec 46 % de la part du marché des espaces de bureaux en coworking en Amérique du Sud en 2025, tandis que les grands formats devraient se développer à un CAGR de 12,7 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques ont représenté 42,7 % des revenus de 2025 ; les services bancaires, financiers et d'assurance devraient afficher la croissance la plus rapide avec un CAGR de 12,9 % jusqu'en 2031.

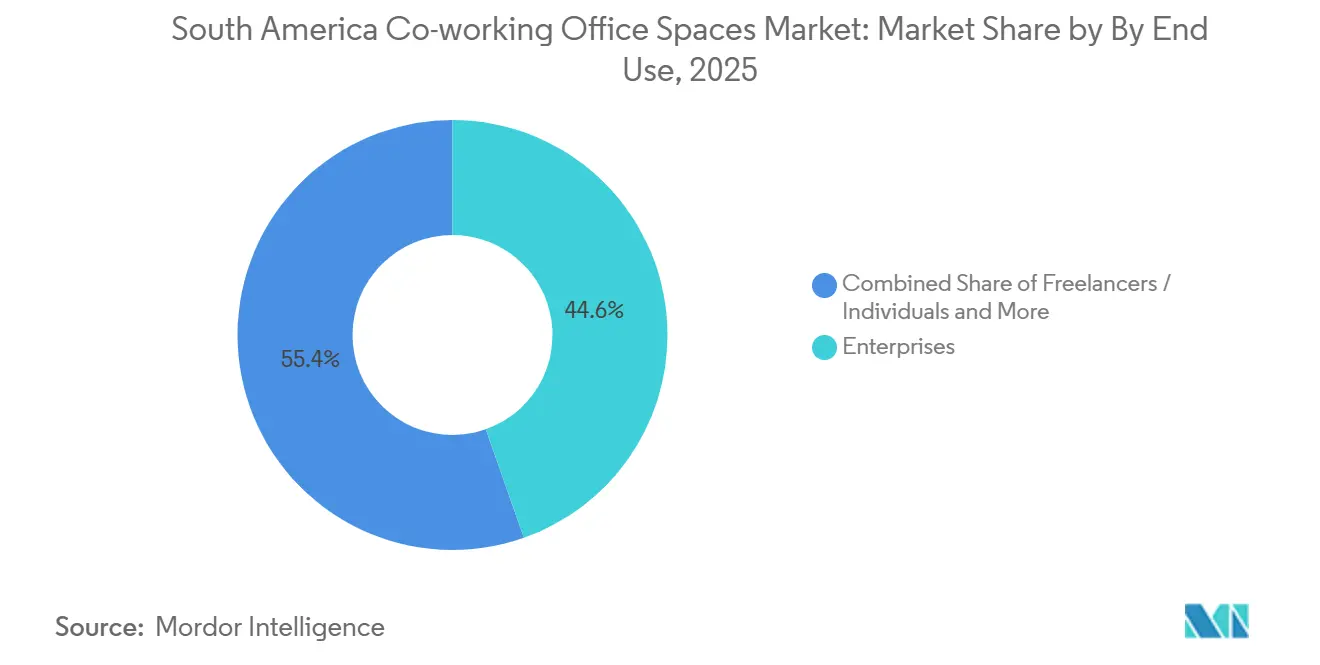

- Par utilisation finale, les entreprises ont représenté 44,6 % des revenus de 2025, tandis que le segment des start-ups et autres devrait croître à 12,2 % durant 2026-2031.

- Par géographie, le Brésil a représenté 35,6 % du chiffre d'affaires régional en 2025, mais le Pérou devrait enregistrer l'expansion la plus rapide à 13,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Espaces de Coworking en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | ( ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance rapide des start-ups et des PME au Brésil | +2.8% | Brésil avec répercussions sur l'Argentine et le Chili | Moyen terme (2-4 ans) |

| Les modèles de travail hybride stimulant la demande de baux flexibles | +3.1% | Brésil, Chili, Colombie | Court terme (≤ 2 ans) |

| Les alliances investisseurs-promoteurs ajoutant une offre de Grade A | +2.2% | São Paulo, Santiago, Buenos Aires, Bogotá | Moyen terme (2-4 ans) |

| Districts d'économie créative financés par les gouvernements | +1.5% | Chili (Santiago, Valparaíso, Concepción), Colombie (Bogotá, Medellín) | Long terme (≥ 4 ans) |

| Projets pilotes de zonage de la ville du quart d'heure favorisant les micro-pôles | +1.2% | Centre-ville de São Paulo, Santiago, Buenos Aires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Start-ups et des PME au Brésil

Le secteur technologique brésilien a généré plus de 1,7 million de postes en technologies de l'information et en externalisation des processus métier d'ici 2025, créant un flux constant de petites équipes qui préfèrent les bureaux à la demande aux baux pluriannuels. Les subventions du SEBRAE et les incubateurs municipaux ont orienté les entreprises informelles vers des espaces formels équipés de services aux entreprises. Le financement en phase précoce s'est contracté, mais la part allant à Florianópolis, Belo Horizonte et d'autres pôles secondaires a augmenté, obligeant les opérateurs à implanter des sites en dehors du cœur de São Paulo. Les promoteurs résidentiels pré-louent désormais les espaces communs en tant que zones de coworking, garantissant aux résidents des bureaux professionnels à distance de marche. Ensemble, ces forces élargissent le marché des espaces de bureaux en coworking en Amérique du Sud en absorbant la demande suburbaine latente tout en stabilisant les revenus des opérateurs durant le cycle de crédit volatile du Brésil.

Les Modèles de Travail Hybride Stimulant la Demande de Baux Flexibles à Court Terme

Les normes mondiales de présence se sont stabilisées autour de 4 jours par semaine, offrant aux occupants la clarté nécessaire pour redimensionner leurs sièges sociaux et externaliser les débordements vers des centres flexibles. São Paulo a enregistré 250 000 m² de transactions locatives en 2024, le niveau le plus élevé depuis 2019, portées par les locataires des secteurs technologique et des services. Les entreprises divisent leurs portefeuilles : les équipes principales restent dans les tours en propriété, tandis que les équipes agiles alternent entre des adhésions de coworking ajustables trimestriellement. IWG a capté ce changement en signant 899 centres principalement suburbains en 2024 dans le cadre de contrats de franchise évitant les engagements locatifs. Les opérateurs qui proposent des postes réservés, des salles à la demande et la gestion du courrier numérique récoltent désormais des flux de revenus multi-dimensionnels auprès d'un même client, renforçant la résilience du Marché des Espaces de Coworking en Amérique du Sud face aux fluctuations économiques.

Partenariats Investisseurs-Promoteurs Élargissant l'Offre de Grade A dans les Métropoles de Premier Rang

Des coentreprises ont livré 84 132 m² de stock de Classe A à São Paulo en 2024, avec en tête JK Square, Corporativo Faria Lima et Estaiada Corporate. Quelque 261 706 m² supplémentaires sont encore en construction, mais les taux de vacance dans les zones prime de Pinheiros et Paulista restent inférieurs à 3 %, révlant un marché à deux vitesses où la qualité se négocie toujours à prime. Les opérateurs flexibles qui pré-louent des étages entiers obtiennent des aménagements financés par les propriétaires et des loyers inférieurs au marché durant la phase de commercialisation. Le programme CORFO du Chili et des subventions colombiennes similaires reproduisent ce modèle, en cofinançant des espaces pour les exportateurs et en facilitant l'entrée des marques de coworking. Ces alliances réduisent l'intensité capitalistique, étendent la portée géographique et contribuent collectivement à accroître la taille du Marché des Espaces de Coworking en Amérique du Sud à mesure que la nouvelle offre arrive sur le marché avec des empreintes flexibles intégrées.

Districts d'Économie Créative Financés par les Gouvernements Catalysant des Pôles Boutiques au Chili et en Colombie

Les zones d'Économie Orange de Colombie à Bogotá et Medellín regroupent des avantages fiscaux, des améliorations d'infrastructures et une programmation culturelle qui orientent naturellement les locataires de coworking vers les pôles voisins. L'installation de 2 200 m² d'Impact Hub Medellín accueille 3 000 participants, qui déclarent une augmentation moyenne de 77 % de leurs ventes depuis 2018[2]Impact Hub Network, "Impact Hub Medellín," impacthub.net. Au Chili, les pôles d'innovation municipaux mettent en relation les entrepreneurs avec les universités, orientant les start-ups vers des centres commerciaux au fur et à mesure de leur croissance. Les opérateurs qui s'intègrent dans ces districts bénéficient de locataires subventionnés et d'un processus d'obtention de permis simplifié, réduisant de six à douze mois les délais d'expansion. À terme, le réseau de sites boutiques qui en résulte diversifie le Marché des Espaces de Coworking en Amérique du Sud au-delà de sa dépendance aux tours CBD de premier rang.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte concurrence et suroffre dans les quartiers centraux des affaires de São Paulo | −1.8% | São Paulo (Chácara Santo Antônio, Itaim, Marginal Pinheiros) | Court terme (≤ 2 ans) |

| Pénétration limitée dans les villes secondaires et intérieures | −1.2% | Intérieur du Brésil, provinces argentines, régions péruviennes au-delà de Lima | Moyen terme (2-4 ans) |

| Processus complexes de titre de propriété et de zonage | −0.9% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Flambée des coûts de sécurité et d'assurance | −0.7% | São Paulo, Rio de Janeiro, Buenos Aires, Bogotá | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Concurrence et Risque de Suroffre dans les Quartiers Centraux des Affaires de São Paulo

Les taux de vacance ont atteint 48,16 % à Chácara Santo Antônio et 43,64 % à Itaim au quatrième trimestre 2024, incitant les propriétaires à proposer des mois de loyer gratuits et des allocations de travaux. Les expulsions de WeWork en septembre 2024 ont mis en évidence la façon dont une expansion excessive dans des quartiers en difficulté érode les marges lorsque les revenus ne peuvent pas suivre le rythme des obligations locatives[3]Reuters, "WeWork Brazil Eviction," reuters.com. Avec 250 000 m² de nouveau stock attendu en 2025, la pression sur les nœuds faibles persistera. Les opérateurs doivent éviter l'attrait trompeur des loyers faciaux bas dans les corridors en difficulté et se repositionner vers des zones à forte occupation telles que Faria Lima, où les loyers demandés s'élèvent en moyenne à 283,85 BRL/m² (56,8 USD) par mois et où le taux de vacance n'est que de 10,4 %. Une sélection rigoureuse des sites protège le Marché des Espaces de Coworking en Amérique du Sud dans son ensemble contre des guerres de prix déstabilisatrices dans la plus grande ville du Brésil.

Pénétration Limitée dans les Villes Secondaires et Intérieures Malgré une Demande Latente

Florianópolis, Belo Horizonte, Lima et Montevideo ont accueilli 25,5 % des nouvelles entreprises soutenues par le capital-risque en 2023, mais les espaces flexibles dans ces villes restent fragmentés et sous-capitalisés. Les propriétaires de l'intérieur libèrent rarement des blocs contigus, et la connectivité en fibre optique en dehors des capitales est insuffisante, obligeant les opérateurs à financer des liaisons privées et des générateurs. La pénétration du haut débit en Amérique latine n'était en moyenne que de 12 % ces dernières années, laissant des lacunes de performance qui découragent les locataires d'entreprise. Les dépenses d'investissement nécessaires pour protéger les espaces contre les coupures de courant et les baisses de bande passante prolongent les délais de retour sur investissement au-delà de la tolérance de nombreux investisseurs. Tant que les lacunes d'infrastructure ne seront pas comblées ou que des partenaires publics ne co-investiront pas, le marché des espaces de bureaux en coworking en Amérique du Sud sera sous-représenté dans des localités intérieures prometteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille et Échelle des Installations : Les Centres de Grande Taille Ancrent la Demande des Entreprises

La catégorie moyenne a capté 46 % de la part du Marché des Espaces de Coworking en Amérique du Sud en 2025, reflétant son positionnement idéal pour les équipes de 20 à 100 personnes. Les grands formats, en revanche, devraient enregistrer un CAGR de 12,7 % entre 2026 et 2031, le plus rapide de toutes les catégories de taille. En pratique, les entreprises externalisent désormais des étages entiers sous forme de campus gérés, regroupant accueil, informatique, nettoyage et sécurité dans une facture mensuelle prévisible. Les signatures à faible intensité capitalistique d'IWG et l'acquisition de Remote Year par Selina illustrent comment la franchise et les modèles hybrides hôteliers peuvent étendre ce modèle aux ceintures suburbaines. Les opérateurs qui structurent leurs portefeuilles en niveaux — micro-pôles pour les indépendants, suites de taille moyenne pour les entreprises en croissance, et étages campus pour les grandes entreprises — fidélisent leurs clients au sein de l'écosystème des espaces de coworking en Amérique du Sud à mesure qu'il arrive à maturité.

Les grandes installations dépassent généralement 5 000 m² et combinent des suites privées avec des cafés communs et des terrasses événementielles. Durant 2024-2025, les nouvelles livraisons telles que JK Square ont offert aux locataires de coworking des incitations à l'entrée anticipée, subventionnant effectivement les aménagements pendant la commercialisation des tours. Les centres de taille moyenne, souvent compris entre 2 000 et 5 000 m², restent le format de référence, équilibrant coût et profondeur des services. Les petits pôles de moins de 2 000 m² se multiplient dans les quartiers de la ville du quart d'heure, transformant des locaux commerciaux en lofts de 10 à 30 postes de travail qui captent les indépendants locaux. Ce spectre à plusieurs niveaux sous-tend la diversité durable du marché des espaces de coworking en Amérique du Sud.

Par Secteur : Les Technologies de l'Information et ITES Dominent Tandis que le BFSI Progresse sur les Mandats de Résilience

Les technologies de l'information et les services informatiques ont représenté 42,7 % des revenus de 2025, consolidant leur rôle de base de locataires ancres. Les services bancaires, financiers et d'assurance sont en voie d'afficher le CAGR le plus rapide à 12,9 % jusqu'en 2031, les régulateurs exigeant des sites de reprise géographiquement dispersés. Les institutions financières évaluent désormais la certification ISO 27001 et les salles de données conformes avant de signer, permettant une tarification premium pour les opérateurs qui investissent dans une infrastructure prête pour les audits. Les cabinets de services professionnels suivent de près, utilisant les centres flexibles pour implanter des équipes orientées clients dans les villes secondaires sans baux à long terme. Pendant ce temps, les secteurs de l'énergie, des sciences de la vie et des pratiques juridiques s'infiltrent progressivement dans le marché des espaces de bureaux en coworking en Amérique du Sud à mesure que les missions basées sur des projets se multiplient.

La base stable des technologies de l'information et ITES protège l'occupation lorsque les marchés de capitaux se resserrent, tandis que les contrats du secteur bancaire, financier et d'assurance fournissent des revenus pluriannuels et poussent à la diversification de l'empreinte au Brésil, au Pérou et au Chili. Les opérateurs qui sécurisent une connectivité cloud souveraine en matière de données et un accès biométrique peuvent monétiser cette prime de conformité, augmentant la part de marché globale des espaces de bureaux en coworking en Amérique du Sud captée par les centres haut de gamme.

Par Utilisation Finale : Les Entreprises Assurent la Stabilité, les Start-ups Propulsent la Croissance

Les entreprises ont représenté 44,6 % des revenus en 2025, signant des baux-cadres pour des campus hybrides qui réduisent les risques des lignes immobilières d'entreprise en convertissant les dépenses d'investissement en dépenses d'exploitation. Les start-ups et autres enregistreront un CAGR de 12,2 % jusqu'en 2031, alimenté par les entreprises en phase précoce qui préservent leur trésorerie durant les périodes de levée de fonds difficiles. Les adhésions flexibles — bureaux partagés pour les fondateurs, espaces privés à mesure que les équipes s'agrandissent — permettent aux opérateurs de proposer des offres complémentaires d'espace de travail, d'événements et de crédits cloud. Les travailleurs indépendants achètent des passes journaliers et des salles de réunion, générant des revenus annexes à forte marge, bien que le taux de rotation reste élevé.

Des compositions de locataires équilibrées plafonnent l'exposition aux start-ups à environ un tiers des revenus, protégeant les opérateurs lorsque les cycles de financement en capital-risque se refroidissent. Les partenariats avec les promoteurs résidentiels, tels que les rénovations Magik LZ, intègrent les frais de coworking dans les charges de copropriété, garantissent l'occupation et étendent la portée du marché des espaces de bureaux en coworking en Amérique du Sud aux immeubles purement résidentiels.

Analyse Géographique

Le Brésil a généré 35,6 % du chiffre d'affaires régional en 2025, soutenu par 150 182 m² d'absorption nette dans le segment Classe A de São Paulo, la plus forte progression en sept ans. Bien que le taux de vacance global dans le CBD soit tombé à 17,35 %, les disparités sont marquées : Pinheiros affiche un taux proche du plein emploi avec des loyers mensuels premium de 35,4 USD/m² (176,85 BRL), tandis que Chácara Santo Antônio stagne au-dessus de 48 %, confirmant un marché à deux vitesses où la micro-localisation prime sur l'offre globale. Les initiatives gouvernementales de relocalisation des bureaux d'État en centre-ville stimulent la fréquentation en semaine, alimentant la demande de micro-pôles situés à moins de dix minutes des transports en commun. Cependant, les poches de suroffre avertissent les opérateurs de privilégier une sélection rigoureuse des sites, préservant les rendements et renforçant la confiance dans le Marché des Espaces de Coworking en Amérique du Sud.

Le Pérou s'impose comme le marché à la croissance la plus rapide de la région jusqu'en 2031, soutenu par la montée en puissance de Lima en tant que pôle d'externalisation nearshore. L'opérateur local Comunal dessert une large base de clients entreprises dans des emplacements clés tels que Santa Cruz, Panorama et El Polo. Parallèlement, les marques mondiales Regus et Spaces ont étendu leur présence à Lima, proposant des formats flexibles incluant des postes à l'heure et des passes journaliers. L'expansion vers des villes secondaires telles qu'Arequipa et Cusco positionne les opérateurs en avance sur les grands propriétaires multinationaux. À mesure que l'infrastructure haut débit et l'activité économique continuent de se renforcer dans ces villes, les premiers entrants sont susceptibles de bénéficier d'avantages liés à la position de pionnier.

Le Chili et la Colombie bénéficient de cofinancements publics et de désignations ADN qui attirent les entrepreneurs créatifs dans des districts subventionnés. Le campus d'Impact Hub à Medellín démontre l'effet d'entraînement en matière de création d'emplois que ces dispositifs génèrent, attirant des entreprises à mission qui évoluent ensuite vers des centres commerciaux. L'Argentine, en cours de redressement après des turbulences macroéconomiques, présente un potentiel opportuniste ; Regus et Spaces maintiennent des empreintes à Buenos Aires prêtes à capitaliser dès que la volatilité monétaire et politique se dissipera. Les nations plus petites — l'Uruguay et l'Équateur en premier lieu — tirent parti de la migration liée au mode de vie, Montevideo émergeant sur le circuit des nomades numériques et attirant des modèles hybrides hôtellerie-coworking. Collectivement, ces trajectoires divergentes confirment que le Marché des Espaces de Coworking en Amérique du Sud s'appuiera sur des stratégies propres à chaque pays plutôt que sur un déploiement uniforme.

Paysage Concurrentiel

Les principaux prestataires, WeWork, IWG (Regus, Spaces) et Selina, continuent de dominer le paysage formel des espaces de travail flexibles, tout en laissant de la place aux opérateurs régionaux et aux indépendants à site unique pour se développer. WeWork a réduit son empreinte brésilienne en 2025 et s'est orienté vers un modèle d'adéquation locative qui aligne plus étroitement les obligations locatives sur les niveaux d'occupation. Cependant, les expulsions signalées en septembre 2024 ont mis en évidence les risques structurels qui surviennent lorsque les engagements fixes dépassent les performances de revenus. IWG a poursuivi une stratégie de croissance à faible intensité d'actifs, réalisant de nombreuses signatures à faible intensité capitalistique en 2024, avec un fort accent sur les emplacements suburbains. Cela démontre comment les modèles de franchise et de contrats de gestion peuvent permettre l'expansion sans exposition significative au bilan.

Les challengers de second rang exploitent la connaissance locale. Communal au Pérou, Impact Hub en Colombie et HQ dans les corridors mixtes brésilo-péruviens s'appuient sur les liens communautaires et la programmation alignée sur les Objectifs de Développement Durable pour se différencier des bureaux transactionnels. Pendant ce temps, les propriétaires qui s'aventurent dans des étages flexibles auto-exploités ajoutent une couche de quasi-concurrents, mais beaucoup pivotent vers des partenariats une fois que les analyses d'occupation révèlent des lacunes d'expertise. La technologie est le nouveau champ de bataille : les chaînes mondiales investissent dans des applications propriétaires et des capteurs IoT pour la tarification dynamique, tandis que les indépendants déploient des piles SaaS plus légères, limitant l'optimisation des revenus basée sur les données.

Les rumeurs de consolidation persistent. Les investisseurs institutionnels scrutent les portefeuilles fragmentés à la recherche d'opportunités de regroupement, notamment les opérateurs disposant de deux à cinq sites et d'un EBITDA positif mais d'un capital d'expansion limité. Une vague de fusions pourrait accroître la concentration du marché des espaces de bureaux en coworking en Amérique du Sud, mais les obstacles réglementaires et la compatibilité culturelle pourraient en tempérer le rythme. Pour l'instant, la dynamique concurrentielle récompense à la fois les franchiseurs à faible intensité d'actifs et les boutiques à mission, à condition que chacun reste discipliné sur les conditions de bail et l'économie des emplacements.

Leaders du Secteur des Espaces de Coworking en Amérique du Sud

-

WeWork Inc.

-

IWG plc (Regus, Spaces)

-

Selina Hospitality

-

Co-Work LatAm

-

IOS OFFICES

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : WeWork a étendu son Réseau de Partenaires de Coworking à près de 2 000 emplacements dans le monde, avec un accent stratégique sur les marchés internationaux, notamment le Mexique en Amérique latine. En collaborant avec des opérateurs de coworking locaux, WeWork cherche à améliorer l'accessibilité des solutions d'espace de travail flexible et à simplifier les réservations d'espace via sa plateforme numérique. Cette expansion revêt une importance significative pour le marché latino-américain, car la présence de grands acteurs mondiaux comme WeWork stimule la demande et confère de la crédibilité aux écosystèmes de coworking locaux.

- Août 2025 : Dans une avancée significative pour la scène du coworking en Amérique latine, Woba, un opérateur brésilien d'espaces de coworking et de bureaux flexibles (anciennement connu sous le nom de BeerOrCoffee), a obtenu environ 13,5 millions USD de financement en 2025. Cette injection de capital est destinée à élargir son réseau d'espaces de travail flexibles à travers le Brésil.

Périmètre du Rapport sur le Marché des Espaces de Coworking en Amérique du Sud

| Petite |

| Moyenne |

| Grande |

| Technologies de l'Information et ITES |

| BFSI (Services Bancaires, Financiers et d'Assurance) |

| Conseil aux Entreprises et Services Professionnels |

| Autres Services (Commerce de Détail, Sciences de la Vie, Énergie, Juridique, etc.) |

| Travailleurs Indépendants / Particuliers |

| Entreprises |

| Start-ups et Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Taille et Échelle des Installations | Petite |

| Moyenne | |

| Grande | |

| Par Secteur | Technologies de l'Information et ITES |

| BFSI (Services Bancaires, Financiers et d'Assurance) | |

| Conseil aux Entreprises et Services Professionnels | |

| Autres Services (Commerce de Détail, Sciences de la Vie, Énergie, Juridique, etc.) | |

| Par Utilisation Finale | Travailleurs Indépendants / Particuliers |

| Entreprises | |

| Start-ups et Autres | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévu pour les espaces de travail flexibles en Amérique du Sud jusqu'en 2031 ?

Le Marché des Espaces de Coworking en Amérique du Sud devrait enregistrer un CAGR de 12 % entre 2026 et 2031, passant de 1,25 milliard USD en 2026 à 2,25 milliards USD à la fin de la période.

Quel pays contribue actuellement le plus grand chiffre d'affaires ?

Le Brésil a généré 35,6 % du chiffre d'affaires régional en 2025, porté par la forte absorption d'inventaire premium à São Paulo.

Quel pays devrait se développer le plus rapidement ?

Le Pérou devrait croître à 13,2 % durant 2026-2031, à mesure que Lima renforce son rôle d'externalisation nearshore et que les villes secondaires ouvrent de nouveaux centres.

Quel segment de taille d'installation est destiné à la croissance la plus élevée ?

Les centres de grande taille devraient afficher le CAGR le plus rapide à 12,7 %, reflétant l'appétit des entreprises pour des environnements de type campus avec des services groupés.

Pourquoi la demande du secteur BFSI s'accélère-t-elle ?

Les banques et les compagnies d'assurance doivent respecter des règles de résilience opérationnelle plus strictes, les incitant à louer des espaces distribués certifiés ISO, entraînant un CAGR de 12,9 % dans le segment jusqu'en 2031.

Dernière mise à jour de la page le: