Taille et part du marché immobilier commercial en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

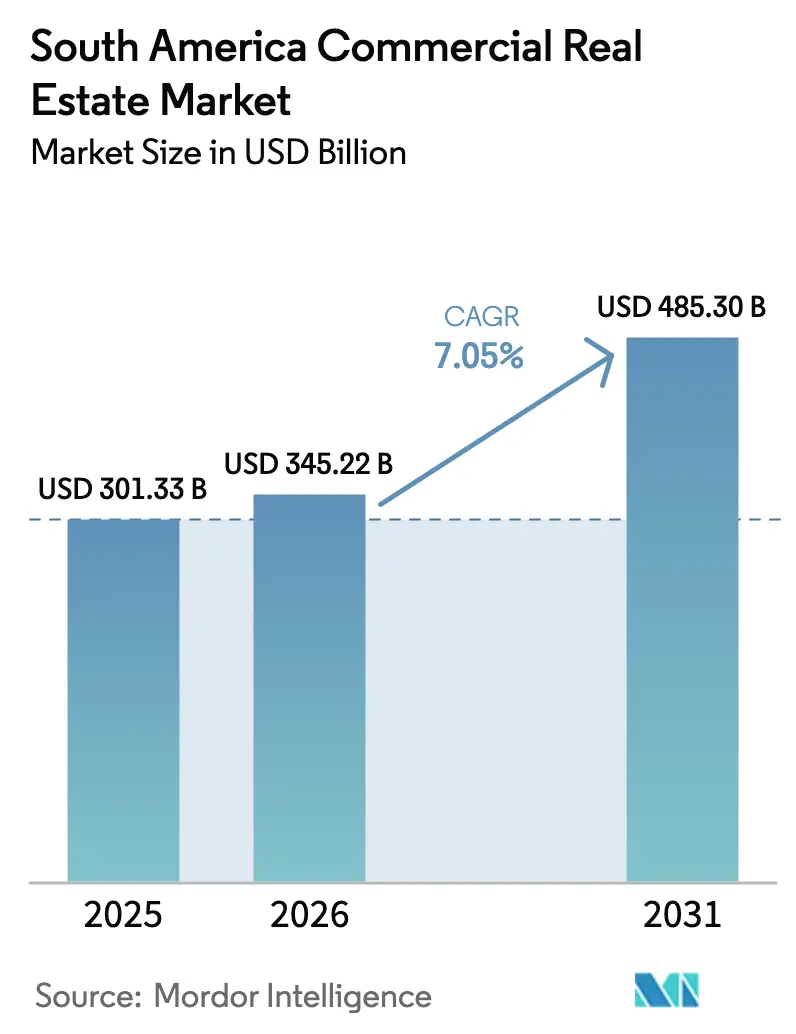

| Taille du marché de l'année de base (2025) | 301.33 Milliards de dollars |

| Taille du Marché (2026) | 345.22 Milliards de dollars |

| Taille du Marché (2031) | 485.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

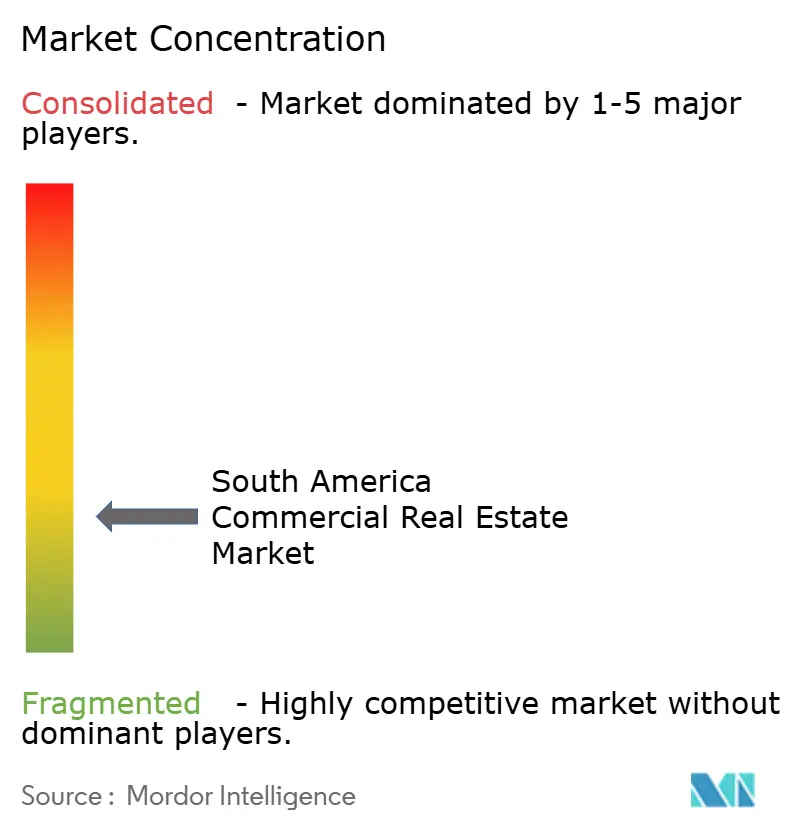

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier commercial en Amérique du Sud par Mordor Intelligence

La taille du marché immobilier commercial en Amérique du Sud était évaluée à 301,33 milliards USD en 2025 et devrait croître de 345,22 milliards USD en 2026 pour atteindre 485,3 milliards USD d'ici 2031, à un TCAC de 7,05 % durant la période de prévision (2026-2031)[1]Ana Luiza Tieghi, "Les démolitions de bâtiments ouvrent la voie à de nouveaux projets à São Paulo," Valor International, valorinternational.globo.com. La réorientation des chaînes d'approvisionnement depuis l'Asie, les règles de résidence souveraine des données et les stratégies nationales d'hydrogène reconfigurent les flux d'investissement vers les ports, les corridors logistiques intérieurs et les campus de centres de données hyperscale. Les acheteurs institutionnels continuent de se tourner vers les actifs logistiques générateurs de revenus, tandis qu'une reprise de la location de bureaux, soutenue par les extensions de métro et les réformes de zonage, a ramené le taux de vacance prime en centre-ville à la mi-dizaine. La hausse des coûts d'assurance catastrophe et les taux d'intérêt en monnaie locale à deux chiffres demeurent les principaux vents contraires, mais la rationalisation réglementaire au Chili et au Pérou commence à réduire les délais d'obtention des permis et à débloquer les stocks prêts à être construits.

Points clés du rapport

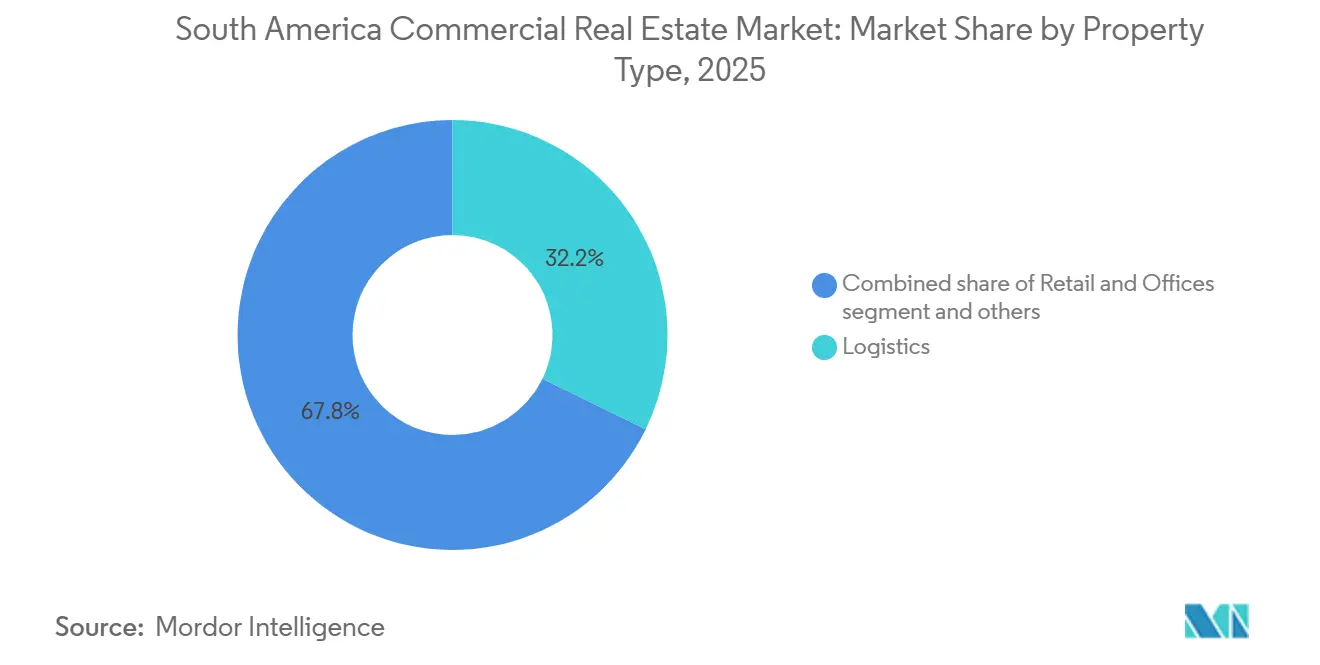

- Par type de propriété, les parcs logistiques et industriels ont dominé avec 32,22 % de la part du marché immobilier commercial en Amérique du Sud en 2025. Par type de propriété, les bureaux devraient se développer à un TCAC de 9,50 % jusqu'en 2031, le plus rapide parmi tous les segments.

- Par modèle commercial, la location et le bail ont capturé une part de 61 % de la taille du marché immobilier commercial en Amérique du Sud en 2025 et devraient afficher un TCAC de 8,00 % jusqu'en 2031.

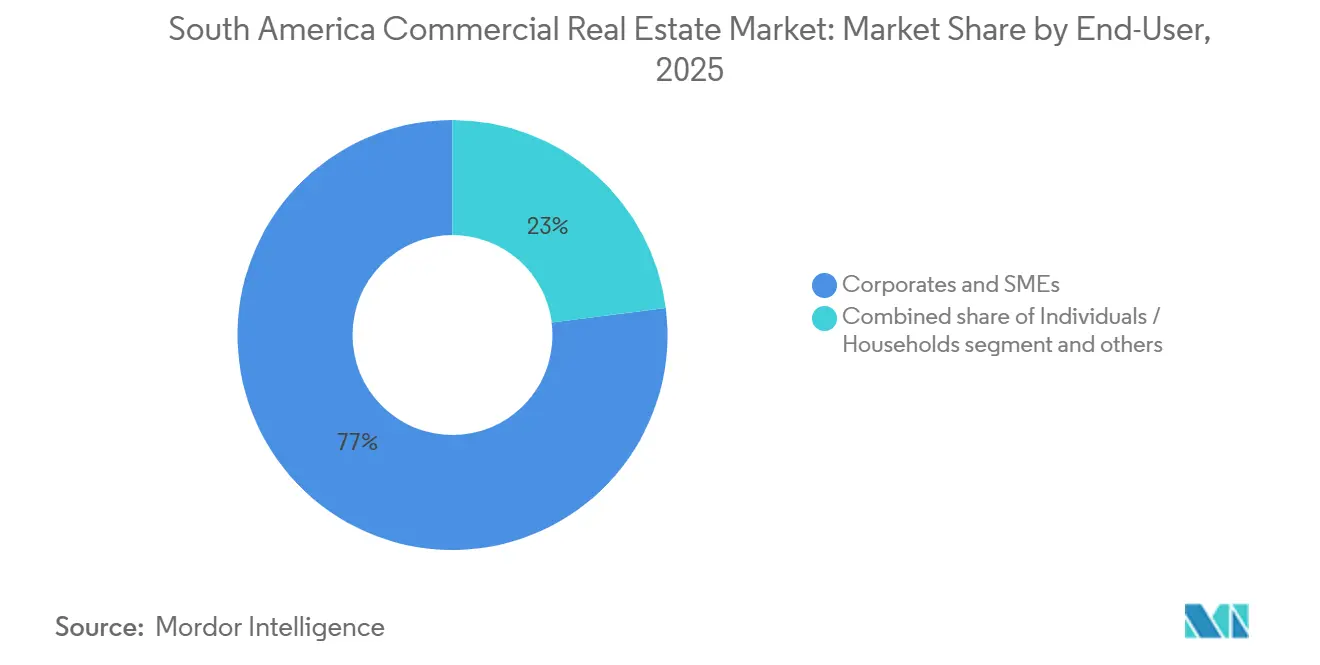

- Par utilisateur final, les entreprises et les PME ont représenté 77 % de la valeur des transactions en 2025, tandis que le segment des particuliers et des ménages devrait croître à un TCAC de 7,88 % sur la période 2026-2031.

- Par géographie, le Brésil a dominé avec une part de revenus de 44 % en 2025, tandis que le Pérou devrait enregistrer la croissance nationale la plus rapide à un TCAC de 8,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier commercial en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accélération du commerce électronique stimule la demande d'entrepôts et de chaînes du froid | +1.5% | Brésil, Chili, Argentine, Colombie | Court terme (≤ 2 ans) |

| Les améliorations des ports, du métro et des autoroutes débloquent des corridors constructibles | +1.3% | Brésil, Chili, Pérou, Colombie | Long terme (≥ 4 ans) |

| Le déplacement de la fabrication vers une stratégie Chine plus un alimente de nouveaux pôles logistiques | +1.2% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Le déploiement de centres de données hyperscale et de périphérie crée une nouvelle classe d'actifs de niche | +0.9% | Brésil, Chili | Moyen terme (2-4 ans) |

| La reprise du tourisme revitalise les projets mixtes ancrés dans l'hôtellerie | +0.8% | Brésil, Chili, Argentine, Pérou | Court terme (≤ 2 ans) |

| Les pôles d'exportation d'hydrogène vert alimentent les parcs industriels lourds | +0.7% | Chili, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déplacement de la fabrication vers une stratégie Chine plus un alimente de nouveaux pôles logistiques

Les constructeurs automobiles mondiaux et les entreprises d'électronique redistribuent leurs capacités depuis la Chine côtière vers le Nord-Est du Brésil et la région centrale du Chili, entraînant la conversion de terres agricoles en parcs de transbordement de catégorie A. Des locataires d'ancrage tels que BYD (Bahia) et Great Wall Motors (São Paulo) ont signé des baux à long terme, incitant les promoteurs spéculatifs à préparer des sites secondaires situés à moins de deux heures des ports en eau profonde[2]Reuters staff, "BYD va construire un complexe de véhicules électriques à Bahia," reuters.com. Le taux de vacance dans ces corridors est tombé en dessous de 6 %, et les délais moyens d'absorption se sont raccourcis à six mois, soit la moitié du cycle de 2023.

L'accélération du commerce électronique stimule la demande d'entrepôts et de chaînes du froid

La pénétration du commerce en ligne a dépassé 15 % des ventes totales en Amérique du Sud en 2025, mais moins d'un quart des entrepôts existants offrent des hauteurs libres supérieures à 12 m ou un tri automatisé. Des plateformes telles que Mercado Libre ont engagé plus de 135 millions USD pour un nouveau centre de traitement des commandes à Santiago capable de traiter 75 000 colis par heure. Les investissements parallèles dans la chaîne du froid d'Emergent Cold LatAm intègrent les flux de fruits de mer d'exportation et d'épicerie domestique sous un même toit, resserrant le marché immobilier commercial en Amérique du Sud pour les espaces à température contrôlée.

La reprise du tourisme revitalise les projets mixtes ancrés dans l'hôtellerie

Les arrivées de visiteurs étrangers ont retrouvé 95 % des niveaux de 2019 à mi-2025, mais les voyageurs privilégient les expériences personnalisées au tourisme de masse. Les boutiques de luxe à Santa Catarina et les complexes hôteliers thématiques au Rio Grande do Sul affichent des tarifs journaliers moyens supérieurs de 30 à 40 % aux comparables de 2024. Les propriétaires de commerces de détail rénovent désormais les surfaces locatives sous-performantes en espaces de restauration, de culture et de divertissement, augmentant les ventes mixtes des locataires par pied carré de deux chiffres. Les formats mixtes associant hôtels, tours résidentielles et commerces de destination élargissent la base d'investisseurs du secteur immobilier commercial en Amérique du Sud.

Les améliorations des ports, du métro et des autoroutes débloquent des corridors constructibles

Le métro de São Paulo livrera 15 nouvelles stations d'ici 2028, portant les coefficients d'occupation des sols autorisés le long de l'axe de structuration urbaine à 4× et déclenchant des conversions d'usage des terres de l'habitat individuel vers le mixte en hauteur. Au Pérou, les lignes 3 et 4 du métro de Lima, d'un coût de 10 milliards USD, réduisent de 40 % le transport de marchandises entre le port et les entrepôts, catalysant les regroupements de terrains industriels autour de Callao. La renégociation à 19 milliards USD des concessions autoroutières au Chili intègre un péage numérique qui améliore la vitesse du fret, concentrant davantage la demande pour les parcs logistiques en bord de route.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité macroéconomique et les fluctuations des taux de change freinent la souscription | −1.8% | Brésil, Argentine, Chili, Colombie | Court terme (≤ 2 ans) |

| L'inflation des coûts et le crédit onéreux compriment les taux de rendement interne des projets | −1.4% | Brésil, Chili, Pérou, Argentine | Court terme (≤ 2 ans) |

| La fragmentation des régimes d'autorisation et de titres fonciers retarde les démarrages | −0.9% | Brésil, Chili, Argentine, Colombie | Moyen terme (2-4 ans) |

| Les inondations et sécheresses liées au climat font monter les primes d'assurance | −0.6% | Brésil, Chili, Argentine, Pérou | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité macroéconomique et les fluctuations des taux de change freinent la souscription

Le taux Selic du Brésil a atteint 12,25 % début 2026 et pourrait toucher 15 % à mi-année, creusant les écarts de couverture du service de la dette pour les opérations à effet de levier[3]Reuters staff, "Le taux Selic du Brésil pourrait atteindre 15 %," reuters.com. Le real a perdu 12 % face au dollar américain entre 2024 et 2025, érodant les rendements en fonds propres non couverts. Les investisseurs étrangers structurent de plus en plus des coentreprises avec des opérateurs locaux pouvant accéder aux lignes BNDES subventionnées ou à la dette libellée en peso pour stabiliser les structures de capital.

La fragmentation des régimes d'autorisation et de titres fonciers retarde les démarrages

La loi 21.718 du Chili plafonne les délais d'approbation à 60 jours pour les grands projets, mais 437 dossiers représentant 54,1 milliards USD étaient encore en attente environnementale fin 2025. Au Brésil, plus de 5 500 municipalités appliquent des codes de zonage spécifiques, portant les délais d'approbation des projets mixtes à 18 mois et ajoutant jusqu'à 12 % de coûts de portage. Des initiatives de numérisation telles que la plateforme SUPER du Chili promettent des réductions de 30 à 70 % des délais de traitement une fois pleinement opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux se redressent tandis que la logistique conserve la couronne

Les parcs logistiques et industriels ont conservé une part dominante de 32,22 % de la taille du marché immobilier commercial en Amérique du Sud en 2025. Les installations de livraison du dernier kilomètre situées dans un rayon urbain de 30 km se sont régulièrement négociées à des rendements stabilisés inférieurs à 7 %, soulignant la prime de rareté. Le parc de bureaux, bien que plus modeste, devrait afficher un TCAC de 9,50 % sur 2026-2031, le taux de vacance dans le centre-ville de São Paulo étant passé de 20,8 % en 2024 à 15,9 % en 2025. Les tours de prestige situées près des nouvelles stations de métro ont enregistré une croissance des loyers à deux chiffres, signalant une fuite vers la qualité.

Les promoteurs ajoutent des équipements de bien-être, des terrasses biophiliques et des matériaux bas carbone aux futurs programmes de bureaux, les différenciant des stocks difficiles à rénover. Parallèlement, les sous-segments de la chaîne du froid au sein du portefeuille logistique plus large commandent une prime locative de 25 à 30 % et se négocient souvent via des cessions-bails à long terme avec des locataires de l'épicerie et de la pharmacie, élargissant l'univers investissable au sein du marché immobilier commercial en Amérique du Sud.

Par modèle commercial : les baux dépassent les ventes directes

Les structures locatives ont dominé 61 % de la valeur des transactions en 2025, reflétant la préférence des capitaux mondiaux pour les flux de trésorerie récurrents adossés à des indexations sur l'indice des prix à la consommation. Les baux logistiques triple net de 10 à 15 ans, où les locataires prennent en charge les taxes et la maintenance, deviennent le substitut obligataire de choix pour les fonds de pension. Les transactions de vente restent essentielles pour que les promoteurs marchands recyclent leurs capitaux ; la cession en bloc de 12 entrepôts par LOG Commercial Properties pour 183 millions USD en 2026 illustre la voie de sortie vers les investisseurs core-plus.

Des modèles hybrides ont également émergé, des accords de financement anticipé qui dérisquent la construction pour les promoteurs et sécurisent un pipeline pour les fonds de revenus avant l'achèvement pratique, institutionnalisant davantage le marché immobilier commercial en Amérique du Sud.

Par utilisateur final : les entreprises dominent toujours, mais les ménages gagnent du terrain

Les entreprises et les PME ont absorbé 77 % de la location brute en 2025, portées par les fabricants qui rapatrient leur production et les détaillants omnicanaux. Cependant, la catégorie des ménages devrait afficher un TCAC de 7,88 % à mesure que les quartiers mixtes intègrent des résidences de marque, des clubs de surf et des stocks locatifs gérés par des concierges. La plateforme de location résidentielle haut de gamme de JHSF, affichant un taux d'occupation quasi complet sur 140 000 m², témoigne de l'appétit croissant des consommateurs pour des expériences de vie gérées au sein de micro-marchés premium.

Les promoteurs capables de créer des écosystèmes vivre-travailler-se divertir se protègent contre le risque de locataire unique tout en exploitant des sources de revenus différenciées, frais d'adhésion, revenus de restauration et hébergement de courte durée, au-delà des contrats de bail conventionnels au sein du secteur immobilier commercial en Amérique du Sud.

Analyse géographique

Le Brésil représentait 44 % de la valeur du marché immobilier commercial en Amérique du Sud en 2025, soutenu par une base de consommateurs de 215 millions d'habitants et le plus dense bassin de capitaux institutionnels du continent. Prologis seul contrôle 19,5 millions de pieds carrés de surface locative brute brésilienne et a lancé 159 millions USD de nouveaux chantiers en 2025. Les extensions de métro et les incitations au zonage à São Paulo compriment le taux de vacance des bureaux et catalysent des corridors mixtes en hauteur le long des lignes 2, 5 et 6.

Le Chili et le Pérou surperforment sur les indicateurs de croissance. Le pipeline de centres de données de colocation à Santiago dépasse désormais 90 MW, créant un nouveau nœud de demande pour les campus suburbains riches en énergie. Le Pérou devrait afficher un TCAC de 8,20 % jusqu'en 2031, grâce aux lignes 3 et 4 du métro de Lima d'un coût de 10 milliards USD et aux opérations de consolidation du commerce de détail telles que la prise de contrôle de Falabella Perú par Mallplaza pour 454 millions USD.

L'Argentine et la Colombie offrent un potentiel de hausse sélectif. Le taux de vacance à Buenos Aires s'est stabilisé à 18,5 % en 2025 après les acquisitions progressives de centres commerciaux par IRSA. Le premier métro de Bogotá et les partenariats public-privé autoroutiers 4G débloquent des réserves foncières périurbaines, mais les retards d'autorisation et l'instabilité des taux de change tempèrent les pipelines à court terme. L'Uruguay, le Paraguay et l'intérieur andin représentent ensemble moins de 10 % de la valeur mais offrent des opportunités de niche dans l'hôtellerie et l'agrologistique recherchées par les promoteurs régionaux qui diversifient leurs activités au-delà du Brésil.

Paysage concurrentiel

Les fonds d'investissement immobilier logistiques mondiaux tels que Prologis et GLP recyclent des actifs brésiliens matures dans des fonds core locaux, libérant des capitaux pour des projets greenfield à rendement plus élevé. Les poids lourds du commerce de détail Aliansce-BR Malls (69 centres commerciaux) et Mallplaza se consolident pour maximiser les synergies de composition des locataires et les économies d'approvisionnement.

Les structures légères en capital se multiplient : la cession de 300 millions USD de GLP dans une coentreprise BTG Pactual-Brookfield a conservé les frais de gestion d'actifs tout en réduisant l'exposition. Les promoteurs dotés de plateformes de location numérique et de systèmes IoT de bâtiments intelligents atteignent une absorption plus rapide et des coûts d'exploitation plus faibles, creusant les écarts de performance par rapport aux stocks existants. Les spécialistes de la chaîne du froid et les opérateurs de centres de données, bien que modestes aujourd'hui, émergent comme des acteurs influents en verrouillant des engagements de qualité investissement sur des titres à 15 ans.

Les plateformes de commerce électronique s'intègrent verticalement : le propre réseau de distribution de Mercado Libre a réduit les coûts de traitement des commandes de 22 points de base d'une année sur l'autre, obligeant les propriétaires tiers à égaler les normes d'automatisation ou à risquer l'obsolescence. L'appétit institutionnel dépend désormais moins des réserves foncières et davantage des capacités d'exécution, des relations avec les locataires et de l'accès à des sources de financement en USD à moins de 10 %.

Leaders du secteur immobilier commercial en Amérique du Sud

Brookfield Asset Management

BR Malls Participações

Multiplan Empreendimentos

Prologis

LOG Commercial Properties

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : LOG Commercial Properties a cédé 12 entrepôts brésiliens totalisant 340 200 m² pour 183 millions USD, réorientant les produits vers des acquisitions de réserves foncières dans des corridors secondaires.

- Janvier 2026 : Parque Arauco a acquis le centre mixte Parque Chicureo de 40 000 m² à Santiago pour 106 millions USD, élargissant son pôle dans la région capitale.

- Décembre 2025 : Mallplaza a clôturé une offre publique d'achat de 454 millions USD pour 99,77 % de Falabella Perú, ajoutant 619 000 m² de surface locative brute dans 15 centres commerciaux.

- Mars 2025 : Iguatemi a dirigé un consortium de 450 millions USD pour acquérir des participations majoritaires dans les centres commerciaux de luxe de São Paulo, Pátio Higienópolis et Pátio Paulista.

Périmètre du rapport sur le marché immobilier commercial en Amérique du Sud

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres |

| Ventes |

| Location/Bail |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres | |

| Par modèle commercial | Ventes |

| Location/Bail | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché immobilier commercial en Amérique du Sud ?

Il était évalué à 301,33 milliards USD en 2025 et devrait atteindre 485,3 milliards USD d'ici 2031.

Quel segment est en tête par part de marché dans l'immobilier commercial en Amérique du Sud ?

Les parcs logistiques et industriels détenaient 32,22 % de la valeur en 2025, le plus élevé parmi tous les types de propriété.

Quel pays devrait connaître la croissance la plus rapide dans le secteur de l'immobilier commercial en Amérique du Sud ?

Le Pérou devrait afficher un TCAC de 8,20 % entre 2026 et 2031, dépassant ses pairs régionaux.

Pourquoi les structures locatives sont-elles privilégiées par rapport aux ventes directes ?

Les capitaux institutionnels préfèrent les flux de trésorerie à long terme indexés sur l'indice des prix à la consommation provenant des baux, qui représentaient 61 % de la valeur des transactions en 2025.

Comment les centres de données façonnent-ils l'investissement immobilier commercial ?

Plus de 500 millions USD alloués aux campus hyperscale brésiliens font émerger une nouvelle niche avec des baux triple net de 10 à 15 ans, attirant les capitaux des fonds de pension.

Dernière mise à jour de la page le: