Taille et Part du Marché du Soufre Solide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 70.60 Millions de tonnes |

| Volume du Marché (2031) | 89.38 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Soufre Solide par Mordor Intelligence

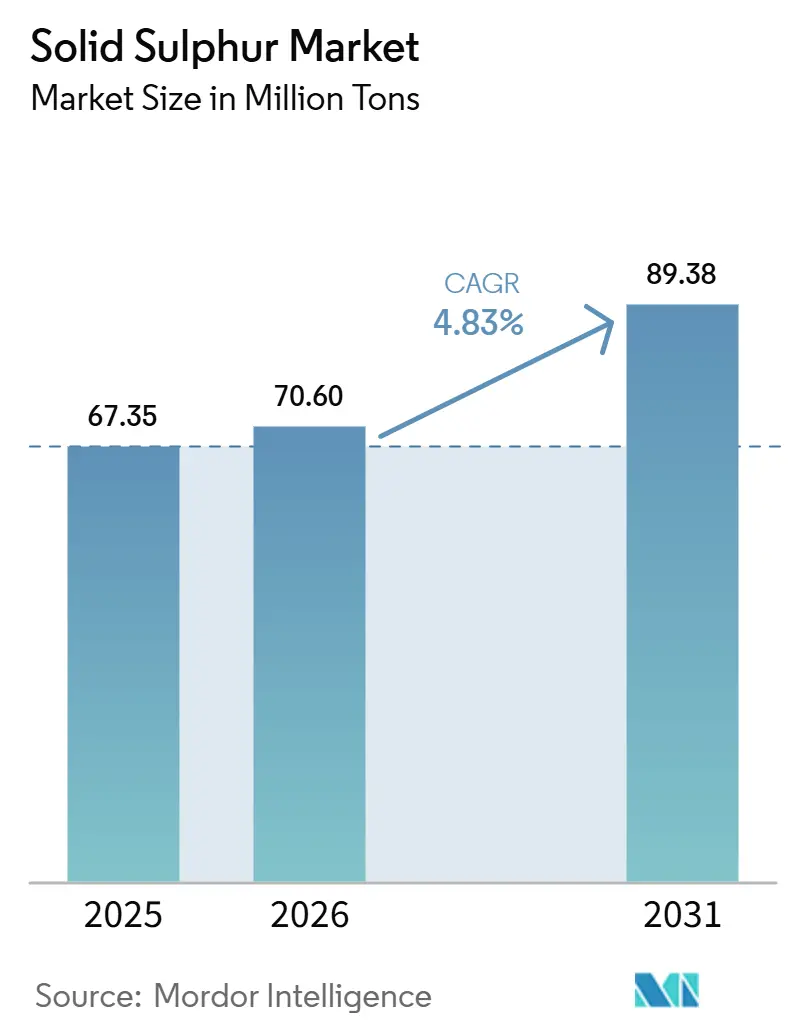

La taille du Marché du Soufre Solide devrait s'étendre de 67,35 millions de tonnes en 2025 et 70,60 millions de tonnes en 2026 à 89,38 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,83% entre 2026 et 2031. Cette expansion reflète un changement structurel de l'offre, car le soufre sous-produit issu des réglementations sur les carburants à très faible teneur en soufre est désormais en concurrence avec l'extraction délibérée, introduisant une volatilité des prix qui a vu les valeurs au comptant grimper à 528 USD par tonne en décembre 2025, soit près du triple des niveaux de fin 2024. L'économie de la désulfuration en raffinerie et la demande croissante du secteur nickel HPAL en Indonésie ont découplé la disponibilité du soufre des volumes de récupération du pétrole brut, rendant les modèles d'approvisionnement traditionnels peu fiables. Les grandes compagnies pétrolières intégrées investissent dans les infrastructures de manutention. Le terminal de Ruwais d'ADNOC peut désormais traiter 27 000 tonnes par jour pour préserver la compétitivité des exportations. Les producteurs d'engrais au Brésil et en Chine restent les plus grands acheteurs, tandis que des applications émergentes telles que l'asphalte enrichi au soufre et les polymères à base de soufre laissent entrevoir une demande à long terme diversifiée.

Principaux Enseignements du Rapport

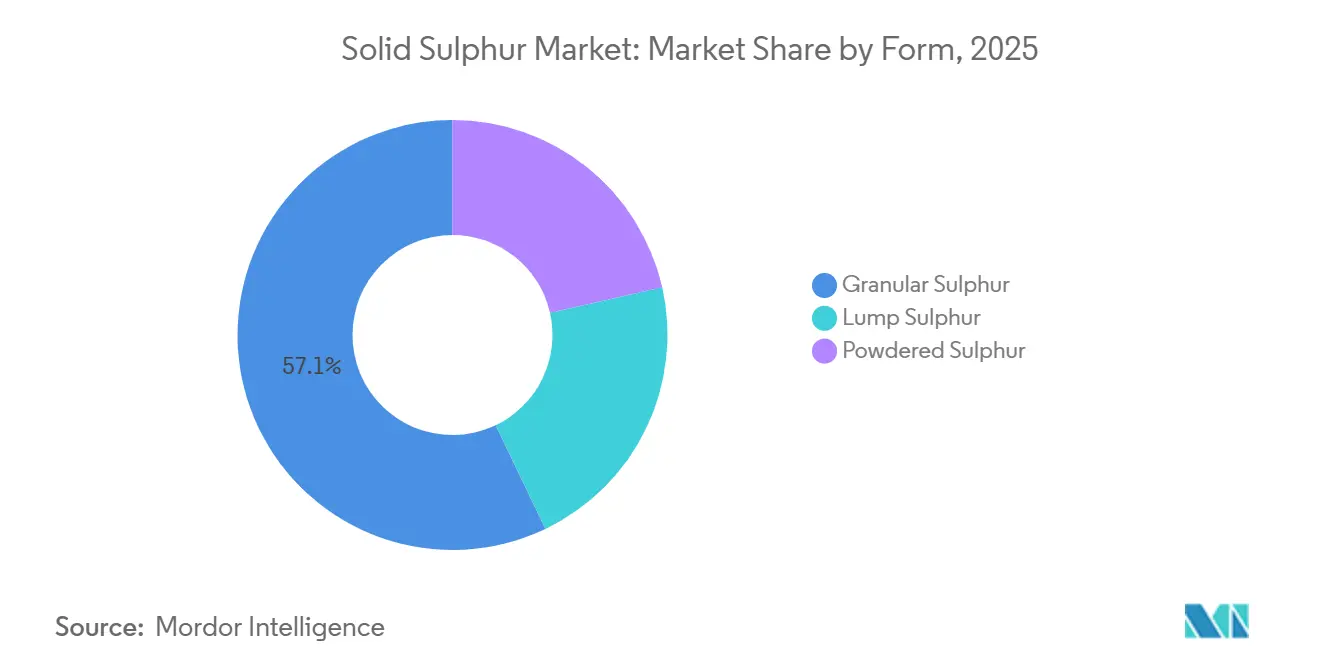

- Par forme, le soufre granulaire a dominé avec 57,11% de la part du marché du Soufre Solide en 2025, tandis que le soufre en poudre devrait afficher le CAGR le plus élevé de 5,25% au cours de la période de prévision (2026-2031).

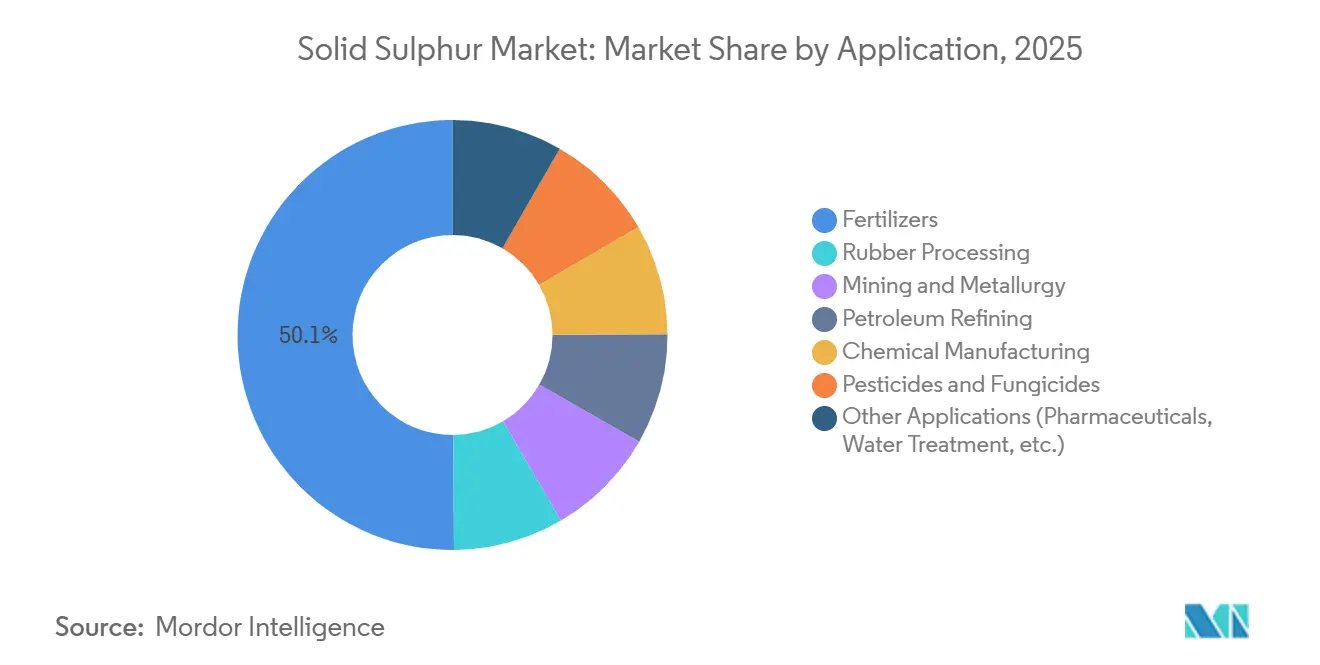

- Par application, les engrais représentaient 50,11% de la taille du marché du Soufre Solide en 2025 et devraient se développer à un CAGR de 5,51% de 2026 à 2031.

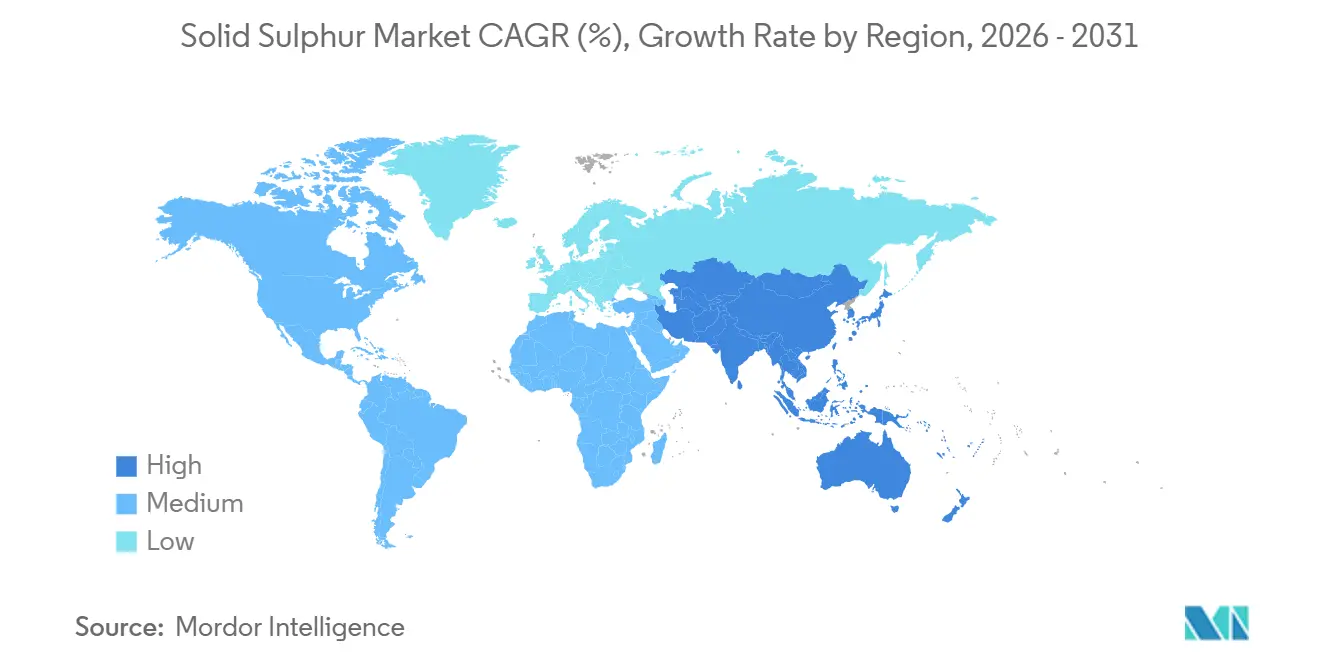

- Par géographie, l'Asie-Pacifique a capté 41,34% de la part du marché du Soufre Solide en 2025, et la région devrait progresser à un CAGR de 5,42% au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Soufre Solide

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des réglementations sur les carburants à très faible teneur en soufre | +1.2% | Centres de raffinage mondiaux | Moyen terme (2-4 ans) |

| Expansion des capacités de fusion des métaux non ferreux | +1.5% | Indonésie, Chine, Chili, Pérou, RDC, Zambie | Moyen terme (2-4 ans) |

| Utilisation croissante pour la modification de l'asphalte | +0.4% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥4 ans) |

| Commercialisation des batteries lithium-soufre | +0.3% | Centres mondiaux de R&D | Long terme (≥4 ans) |

| Impulsion de l'économie circulaire pour les polymères à base de soufre | +0.5% | Projets pilotes en Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Réglementations sur les Carburants à Très Faible Teneur en Soufre

Des limites plus strictes pour le diesel marin et routier ont contraint les raffineurs à ajouter ou à moderniser des unités de désulfuration, augmentant considérablement la production de soufre solide même lorsqu'ils commercialisent des carburants plus propres. La raffinerie Al-Zour de KIPIC a produit 732 000 tonnes de soufre granulaire au cours de la période 2024-2025, économisant 100 millions USD par an en permettant la production de fioul à faible teneur en soufre[1]Kuwait Integrated Petroleum Industries Company, "Rapport Annuel 2024-2025," kipic.com. Ce paradoxe de carburants à plus faible teneur en soufre mais d'une offre élémentaire plus élevée déprime périodiquement les prix lorsque la demande en engrais se ralentit. Les grands acteurs nord-américains ont répondu en optimisant les unités Claus qui capturent désormais plus de 99% du sulfure d'hydrogène, transformant un ancien passif en source de revenus, bien que l'intensité capitalistique limite cette pratique aux acteurs intégrés.

Expansion des Capacités de Fusion des Métaux Non Ferreux

Les projets de cuivre, de nickel et de zinc continuent d'accroître l'intensité en acide sulfurique. Les usines HPAL de nickel de qualité batterie en Indonésie importent environ 75% de leur matière première en soufre depuis le Moyen-Orient, resserrant les équilibres mondiaux chaque fois que la logistique du Golfe Persique ralentit. Les opérations de lixiviation du cuivre au Chili ont consommé 8,2 millions de tonnes d'acide en 2025, en forte hausse à mesure que les teneurs en minerai diminuaient, tandis que le projet Tía María au Pérou augmentera la demande nationale en acide de 800 000 tonnes par an après 2027. La Ceinture Cuprifère d'Afrique Centrale importe près de 2 millions de tonnes de soufre solide annuellement pour la lixiviation du cobalt et du cuivre oxydé, exposant la production régionale à toute perturbation du détroit d'Ormuz.

Utilisation Croissante pour la Modification de l'Asphalte

Le soufre élémentaire peut remplacer jusqu'à 30% du bitume dans la construction routière, abaissant les températures de pose et améliorant la résistance à l'orniérage. Les projets autoroutiers au Moyen-Orient et les programmes de resurfaçage en Amérique du Nord ont déployé des mélanges enrichis au soufre, bien que l'adoption soit progressive car les entrepreneurs doivent investir dans des équipements de malaxage modifiés et surveiller les émissions de sulfure d'hydrogène. Des essais académiques confirment une durabilité supérieure sous les cycles thermiques, mais une utilisation commerciale généralisée dépend encore de spécifications normalisées et de la familiarisation des utilisateurs finaux avec les liants amendés au soufre.

Commercialisation des Batteries Lithium-Soufre

La chimie lithium-soufre vise des densités d'énergie supérieures à 500 Wh/kg, pouvant potentiellement doubler l'autonomie des véhicules électriques. Des entreprises telles que Lyten visent à commencer des livraisons automobiles limitées en 2026, et Li-S Energy collabore avec des partenaires aérospatiaux sur des cellules d'aviation légères. Les problèmes persistants liés à la navette polysulfure et à la durée de vie des cycles ont confiné la production à l'échelle pilote ; une demande industrielle significative n'émergera que si des avancées en matière d'électrolyte et de séparateur stabilisent les performances à long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des volumes de récupération du pétrole brut et du gaz | -0.8% | Régions productrices mondiales | Court terme (≤2 ans) |

| Montée en puissance lente de la production Claus d'hydrogène bleu | -0.3% | Europe, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques dans le transport du soufre fondu | -0.5% | Sables bitumineux du Canada, sites de raffinage éloignés | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Volumes de Récupération du Pétrole Brut et du Gaz

L'offre de soufre solide reflète l'activité des hydrocarbures. Le forage de gaz en Amérique du Nord s'est contracté en 2025, réduisant la production des usines d'épuration dans le Permien et le Marcellus. Les réductions de production de l'OPEP+ ont également resserré la disponibilité des sous-produits au Moyen-Orient, même si les capacités de désulfuration étaient inactives. Sans mines de soufre autonomes pratiquement inexistantes, le marché ne peut pas réagir rapidement lorsque les acheteurs d'engrais ou métallurgiques augmentent soudainement leurs commandes, créant des déséquilibres chroniques entre l'offre et la demande.

Montée en Puissance Lente de la Production Claus d'Hydrogène Bleu

Les projets d'hydrogène bleu devaient renforcer l'offre de soufre à faible teneur en carbone, mais les retards dans le financement de la capture du carbone et les accords d'achat ont reporté les démarrages commerciaux sur la côte du Golfe américain, aux Pays-Bas et au Moyen-Orient. Bien que les modernisations SuperClaus aient amélioré les taux de récupération dans les installations existantes, les tonnages supplémentaires sont insuffisants pour équilibrer la demande croissante en métaux pour batteries et en engrais, laissant le marché du soufre solide tributaire des cycles de raffinage traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Granulation Domine la Manutention en Vrac

Les grades granulaires représentaient 57,11% de la part du marché du soufre solide en 2025, les mélangeurs d'engrais privilégiant leurs sphères de 2 à 6 mm pour le transport pneumatique sans poussière. La technologie de tambour à passage unique d'IPCO refroidit et enrobe désormais le soufre liquide en granules conformes aux normes SUDIC, respectant des limites plus strictes en matière de santé au travail concernant l'exposition au sulfure d'hydrogène[2]Hydrocarbon Engineering, "Technologie de Tambour IPCO SG20," hydrocarbon-engineering.com .

Le matériau en poudre, bien que plus modeste aujourd'hui, devrait croître à un CAGR de 5,25% jusqu'en 2031, soutenu par les sprays fongicides micronisés et les matières premières pour la vulcanisation inverse qui nécessitent une grande surface spécifique. Les vignobles signalent un meilleur contrôle de l'oïdium lorsque les poudres de soufre sont mélangées à des tensioactifs organosilicones, élargissant l'adoption aux cultures spécialisées. Le soufre en morceaux conserve des utilisations de niche là où une dissolution lente convient aux sols alcalins, mais sa taille irrégulière complique le mélange automatisé, réduisant sa part future.

Par Application : La Demande en Engrais Ancre la Croissance

Les engrais représentaient 50,11% de la taille du marché du soufre solide en 2025 et devraient enregistrer le CAGR le plus élevé de 5,51% jusqu'en 2031, à mesure que les projets de phosphate au Brésil et l'expansion du sulfate d'ammonium en Chine accélèrent l'adoption. Le Brésil a importé 2,3 millions de tonnes de soufre élémentaire en 2025, Serra do Salitre seul devant consommer 330 000 tonnes annuellement à pleine capacité.

Le traitement du caoutchouc est le deuxième débouché en importance, porté par les grades de soufre insoluble qui préviennent l'efflorescence lors de la vulcanisation des pneumatiques à haute température. La métallurgie dépend de l'acide sulfurique converti à partir d'une charge solide ; les opérations de lixiviation au Chili nécessitent désormais 6,9 tonnes d'acide par tonne de cuivre, soulignant la demande structurelle. Les utilisations plus modestes mais en hausse comprennent les conservateurs au dioxyde de soufre, le traitement des eaux usées et l'urée enrobée de soufre qui réduit le ruissellement d'azote.

Analyse Géographique

L'Asie-Pacifique détenait 41,34% de la part du marché du soufre solide en 2025 et devrait croître à un CAGR de 5,42% jusqu'en 2031. Le nickel HPAL en Indonésie, l'appauvrissement en soufre des sols en Chine et les modernisations des raffineries en Inde soutiennent la dynamique régionale. L'Indonésie s'approvisionne à 75% en soufre depuis le Moyen-Orient, exposant ses équilibres aux risques d'expédition dans le Golfe Persique. L'essor du sulfate d'ammonium en Chine permet aux agriculteurs de contourner les quotas d'exportation d'azote, tandis que les nouvelles unités de désulfuration en Inde substitueront progressivement les importations par des sous-produits nationaux.

L'Amérique du Nord reste un fournisseur pivot. Les sables bitumineux du Canada ont produit environ 3 millions de tonnes en 2025, soit 63% de la production nationale, tandis que Suncor a commercialisé plus de 800 000 tonnes sous forme fondue et en pastilles. La refonte historique des blocs pourrait ajouter 1,5 million de tonnes d'ici 2030 si les prix restent élevés, mais les nouvelles installations ne seront pas pleinement opérationnelles avant 2026. La production américaine dépend des opérations des raffineries de la côte du Golfe et du forage de gaz dans le Permien, rendant l'offre sensible aux cycles des prix du pétrole brut et du gaz.

L'Europe fait face à une production intérieure en déclin à mesure que les raffineries vieillissantes ferment et que les bruts s'allègent. L'Allemagne, la France et l'Italie importent des volumes croissants depuis le Qatar, l'Arabie Saoudite et la Russie, tandis que l'accent politique sur les solutions d'économie circulaire stimule des projets pilotes dans les polymères à base de soufre. Le profil de l'Amérique du Sud est façonné par le cuivre chilien et les engrais brésiliens : le Chili a importé 3,8 millions de tonnes d'acide sulfurique en 2025 après des arrêts de fonderies, et l'arrêt par Mosaic en décembre 2025 de la production de SSP au Brésil a mis en évidence le risque de prix lorsque le soufre au comptant a triplé d'une année sur l'autre. Le Moyen-Orient reste le hub d'exportation, le terminal de Ruwais d'ADNOC portant sa capacité à 27 000 tonnes par jour et Al-Zour de KIPIC envoyant un chargement record de 52 000 tonnes en janvier 2025.

Paysage Concurrentiel

Le marché du Soufre Solide est modérément fragmenté. Les opportunités d'espaces blancs tournent autour des polymères à base de soufre, des batteries lithium-soufre et de l'asphalte enrichi au soufre, mais la commercialisation dépend d'avancées techniques et de la normalisation. Il n'existe pas de mineurs de soufre purs à grande échelle, de sorte que les entrants potentiels doivent s'intégrer soit en amont dans le raffinage, soit en aval dans les formulations spécialisées.

Leaders du Secteur du Soufre Solide

Saudi Aramco

Suncor Energy Inc.

Shell plc

ADNOC

CNPC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : PT Pertamina Petrochemical Trading (Pertachem) a réussi à exécuter sa première expédition en vrac de 5 000 tonnes de soufre solide vers la zone de Morowali, Sulawesi Central, Indonésie.

- Mai 2025 : La raffinerie de Duqm a installé trois unités de granulation à tambour IPCO SG20, chacune avec une capacité de conception de 800 tonnes par jour, fonctionnant à 450 tonnes par jour. Ces unités convertissent le soufre liquide en granules conformes aux normes du Sulphur Development Institute Canada (SUDIC) pour l'exportation.

Portée du Rapport sur le Marché Mondial du Soufre Solide

Le soufre solide est un élément chimique non métallique, jaune vif et cassant, qui existe à l'état solide à température ambiante. C'est une substance cristalline, souvent trouvée dans la nature autour des régions volcaniques, qui forme des molécules cycliques octatomiques.

Le marché du soufre solide est segmenté par forme, application et géographie. Par forme, le marché est segmenté en soufre granulaire, soufre en morceaux et soufre en poudre. Par application, le marché est segmenté en engrais, traitement du caoutchouc, exploitation minière et métallurgie, raffinage du pétrole, fabrication de produits chimiques, pesticides et fongicides, et autres applications (produits pharmaceutiques, traitement de l'eau, etc.). Le rapport couvre également la taille du marché et les prévisions pour le soufre solide dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Soufre Granulaire |

| Soufre en Morceaux |

| Soufre en Poudre |

| Engrais |

| Traitement du Caoutchouc |

| Exploitation Minière et Métallurgie |

| Raffinage du Pétrole |

| Fabrication de Produits Chimiques |

| Pesticides et Fongicides |

| Autres Applications (Produits Pharmaceutiques, Traitement de l'Eau, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Soufre Granulaire | |

| Soufre en Morceaux | ||

| Soufre en Poudre | ||

| Par Application | Engrais | |

| Traitement du Caoutchouc | ||

| Exploitation Minière et Métallurgie | ||

| Raffinage du Pétrole | ||

| Fabrication de Produits Chimiques | ||

| Pesticides et Fongicides | ||

| Autres Applications (Produits Pharmaceutiques, Traitement de l'Eau, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du soufre solide en 2026 ?

Le marché du soufre solide s'établit à 70,60 millions de tonnes en 2026, en bonne voie pour une croissance de CAGR de 4,83% jusqu'en 2031.

Quelle forme domine la demande mondiale ?

Les grades granulaires ont dominé avec une part de 57,11% en 2025 en raison de leurs propriétés supérieures de manutention en vrac.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le CAGR de 5,42% de la région est alimenté par les importations de nickel HPAL en Indonésie, la consommation d'engrais en Chine et le développement des raffineries en Inde.

Qu'est-ce qui a causé la flambée des prix de 2025 au Brésil ?

Les prix au comptant ont triplé alors que l'offre du Moyen-Orient se resserrait et que la demande en métaux pour batteries en Indonésie augmentait, incitant Mosaic à mettre à l'arrêt ses usines de SSP.

Dernière mise à jour de la page le: