Taille et part du marché du soufre insoluble

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soufre insoluble par Mordor Intelligence

La taille du marché du soufre insoluble devrait passer de 1,16 milliard USD en 2025 à 1,21 milliard USD en 2026, pour atteindre 1,49 milliard USD d'ici 2031, avec un TCAC de 4,31 % sur la période 2026-2031. La radialisation des pneus, la pénétration accrue des véhicules électriques (VE) et le passage aux grades premium haute dispersion renforcent la résilience de la demande malgré la pression sur les marges liée aux pics de coûts du soufre élémentaire. Les ajouts de capacité en Chine et l'adoption de la fabrication en procédé continu remodèlent les courbes de coûts, tandis que les fournisseurs occidentaux se concentrent sur des formulations à faible empreinte carbone et haute stabilité pour les pneus de véhicules électriques. Les ventes par distributeurs se développent à mesure que les compoundeurs de niveau intermédiaire recherchent un soutien technique et une livraison en flux tendu, et les articles en caoutchouc industriel tirent parti des dépenses dans les secteurs minier et des infrastructures. Le contrôle réglementaire de l'exposition au disulfure de carbone (CS₂) et la recherche de matières premières durables maintiendront des exigences en capital élevées et soutiendront la discipline tarifaire à long terme.

Principaux enseignements du rapport

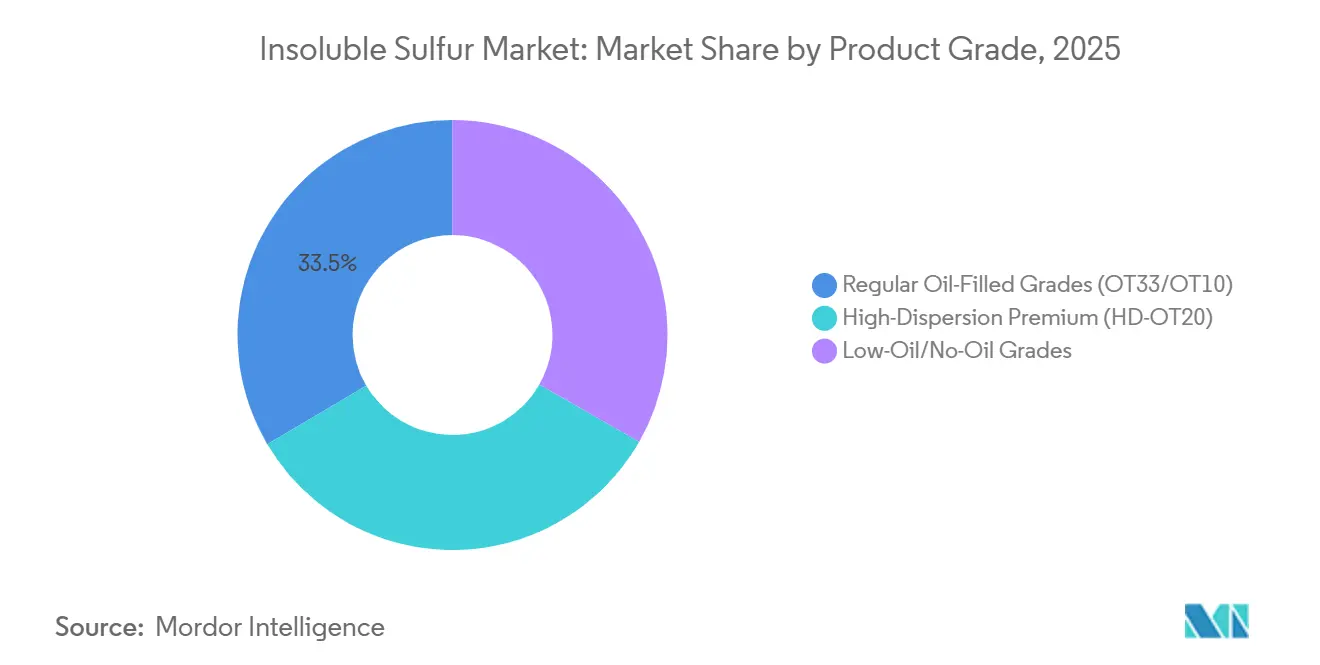

- Par grade de produit, les grades réguliers à huile (OT33/OT10) détenaient 33,47 % de la part du marché du soufre insoluble en 2025, tandis que les grades premium haute dispersion (HD-OT20) devraient afficher le TCAC le plus élevé, à 4,58 %, au cours de la période de prévision (2026-2031).

- Par canal de distribution, les ventes directes contrôlaient 67,71 % du marché en 2025, tandis que les distributeurs de produits chimiques spécialisés progressent à un TCAC de 4,72 % au cours de la période de prévision (2026-2031).

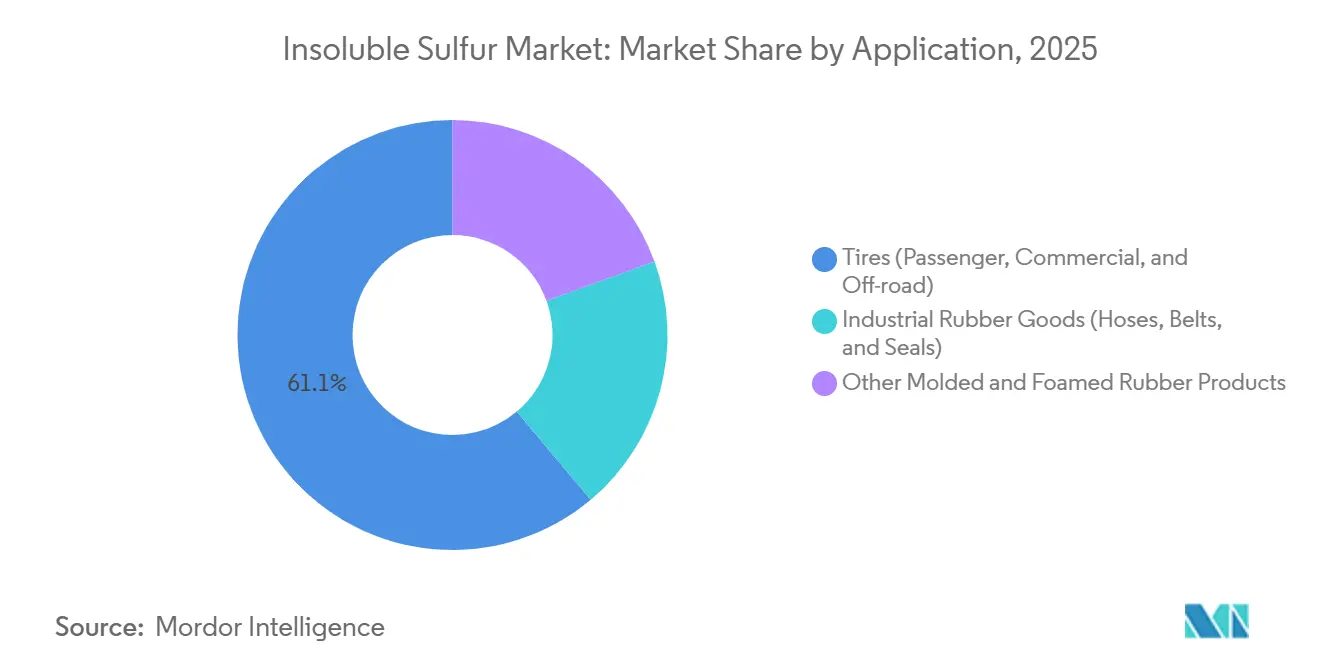

- Par application, les pneus représentaient 61,11 % des revenus en 2025 ; les articles en caoutchouc industriel devraient se développer à un TCAC de 4,89 % au cours de la période de prévision (2026-2031).

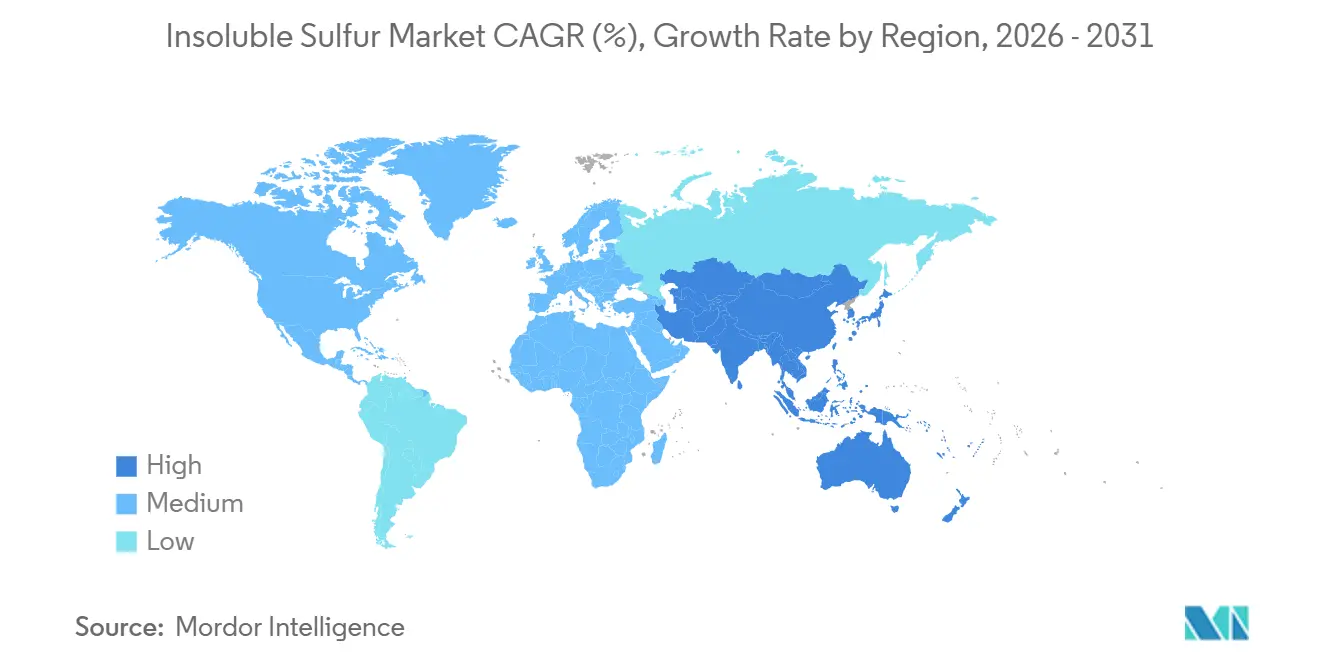

- Par géographie, l'Asie-Pacifique représentait 56,25 % du marché en 2025 et devrait enregistrer un TCAC de 5,14 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du soufre insoluble

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande mondiale de production de pneus OEM et de remplacement | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, ASEAN) et des répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Passage aux composés à faible résistance au roulement spécifiques aux véhicules électriques | +0.9% | Mondial, porté par la Chine et l'Europe ; adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La fabrication de soufre insoluble en procédé continu stimule la capacité et la régularité | +0.7% | Asie-Pacifique (Chine, Japon) ; transfert de technologie vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des grades de soufre insoluble verts haute dispersion à faible teneur en huile pour la durabilité | +0.6% | Europe et Amérique du Nord (portées par les mandats de durabilité des équipementiers) ; Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Ajouts de capacité en articles en caoutchouc industriel dans les secteurs minier et de la construction | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud (zones minières au Chili, au Brésil, en Afrique du Sud) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande mondiale de production de pneus OEM et de remplacement

La Chine a produit 1,19 milliard d'unités de pneus en 2024, soit une augmentation de 9,2 % en glissement annuel, tandis que la demande de remplacement est restée robuste en raison du vieillissement des parcs de véhicules qui continuent d'accumuler un kilométrage élevé[1]China Sunsine Chemical Holdings, "Rapport annuel 2025," sunsine.com. La domination de l'Asie du Sud-Est dans les exportations de pneus, portée par la part de 40,38 % de la Thaïlande dans les importations américaines de pneus tourisme, maintient une absorption régionale solide. Les pneus radiaux nécessitent environ 1,7 fois plus de soufre insoluble que les conceptions à carcasse diagonale, renforçant la traction volumique de la modernisation des pneus. Les fabricants de pneus qui délocalisent leurs usines pour contourner les droits de douane stimulent les importations de produits chimiques et accélèrent les commandes internationales. Combinées, ces forces structurelles et cycliques soutiennent un plancher de volume durable pour le marché du soufre insoluble.

Passage aux composés à faible résistance au roulement spécifiques aux véhicules électriques

Les pneus pour véhicules électriques supportent des charges plus lourdes et doivent offrir une plus grande autonomie. Ils s'appuient donc sur des composés riches en silice et à faible résistance au roulement qui nécessitent du soufre insoluble pour prévenir l'efflorescence et assurer la stabilité thermique[2]Continental Reifen Deutschland GmbH, "US20210163696A1," continental-tires.com. Le Crystex Cure Pro d'Eastman, développé conjointement avec Double Coin, améliore le flux et la dispersion, permettant des temps de mélange plus courts et des températures de cuisson plus basses, ce qui économise de l'énergie et réduit les émissions. Flexsys indique que son grade Cure Pro Malaisie présente une empreinte carbone produit inférieure de 10 % à celle du HD-OT20 conventionnel, soutenant les objectifs de portée 3 des équipementiers (fabricants d'équipements d'origine). La croissance de l'adoption des véhicules électriques en Chine, où les véhicules à nouvelle énergie ont atteint une part de vente de 41 % en 2024, positionne les grades premium de soufre insoluble pour une croissance volumique à deux chiffres jusqu'en 2031.

La fabrication de soufre insoluble en procédé continu stimule la capacité et la régularité

La production en continu porte l'utilisation des atomes de soufre au-delà de 95 % et récupère 91,78 % du CS₂ par séparation cryogénique à 12 °C et 450 kPa, réduisant les coûts unitaires jusqu'à 2 000 RMB par tonne. Shandong Yanggu Huatai est le troisième acteur mondial à maîtriser ce procédé, rejoignant les pionniers américains et japonais. La ligne Phase 2 de China Sunsine, achevée en 2025, porte la capacité installée à 60 000 tonnes par an, mais le taux d'utilisation reste faible à 68 % en raison de la compression des marges. L'automatisation réduit les besoins en main-d'œuvre, améliore la régularité des produits et aide les usines à respecter les limites d'exposition au CS₂ qui se resserrent. L'intensité capitalistique de la technologie accélère la consolidation et élève les barrières à l'entrée pour les nouveaux acteurs.

Essor des grades verts haute dispersion à faible teneur en huile pour la durabilité

Les équipementiers du secteur des pneus exigent des données d'analyse du cycle de vie dans le cadre de la directive européenne sur la publication d'informations en matière de durabilité par les entreprises. Flexsys vise à fournir du soufre insoluble entièrement circulaire d'ici 2030 en utilisant des huiles biosourcées et de l'huile de pyrolyse recyclée, avec pour objectif la neutralité carbone d'ici 2040. Son grade HD-OT20 fabriqué en Allemagne présente une empreinte du berceau à la porte de 1,36 tonne d'équivalent CO₂ par kilogramme, soit 18 % de moins que l'équivalent malaisien. Les grades haute dispersion réduisent également l'énergie de mélange jusqu'à 10 % et commandent des primes de prix de 10 à 15 %. Les fournisseurs investissant dans les certifications ISO 9001:2015 et ISCC PLUS obtiennent les homologations des équipementiers plus rapidement, soutenant l'amélioration des marges même lorsque les prix des matières premières s'assouplissent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du soufre élémentaire et des matières premières CS₂ | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique (Chine dépendante des importations) et en Europe | Court terme (≤ 2 ans) |

| Resserrement des limites d'exposition professionnelle aux poussières et au CS₂ | -0.4% | Europe, Amérique du Nord ; adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de systèmes de réticulation au peroxyde/autres systèmes sans soufre dans les élastomères spéciaux | -0.3% | Amérique du Nord, Europe (applications spécialisées) ; impact limité sur le segment des pneus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du soufre élémentaire et du CS₂

Le prix FOB du soufre en Chine a atteint 571 USD par tonne en janvier 2026, quadruplant par rapport à janvier 2024, après que la Russie a prolongé son interdiction d'exportation et que les producteurs du Moyen-Orient ont détourné des tonnages vers des projets de nickel indonésiens. Le soufre représente plus de la moitié des coûts des engrais phosphatés, de sorte que la demande d'engrais est en concurrence directe avec les acheteurs de matières premières chimiques. LANXESS a augmenté les prix des additifs jusqu'à 50 % en mars 2026 pour préserver ses marges. Les producteurs sans contrats d'approvisionnement à long terme en soufre font face à une compression des marges et à des tensions sur le fonds de roulement.

Resserrement des limites d'exposition professionnelle aux poussières et au CS₂

L'Agence européenne des produits chimiques examine des limites d'exposition professionnelle plus basses pour les vapeurs de CS₂. Les installations en procédé continu, qui fonctionnent sous légère surpression et recyclent le solvant en interne, réduisent intrinsèquement les émissions et l'exposition des travailleurs. La modernisation des unités discontinues peut coûter plus de 10 millions USD par ligne, poussant les petites entreprises hors du marché. La consolidation limitera la croissance future des capacités et soutiendra la discipline tarifaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le HD-OT20 s'impose comme grade premium grâce à la prévention de l'efflorescence

Les grades réguliers à huile (OT33/OT10) détiennent 33,47 % de la part du marché du soufre insoluble en raison de leurs avantages en termes de coûts pour les pneus à carcasse diagonale et de remplacement. La taille du marché du soufre insoluble pour les grades réguliers reste la plus importante, mais les grades premium captent des marges supplémentaires, notamment lorsque les mandats de durabilité des équipementiers poussent à réduire l'empreinte carbone des produits. Les grades premium haute dispersion (HD-OT20) ont enregistré la croissance la plus rapide avec un TCAC de 4,58 %, soutenus par les besoins des pneus de véhicules électriques en matière de faible efflorescence et de stabilité thermique supérieure. Le Crystex HD OT 20 de Flexsys spécifie un taux de soufre insoluble supérieur ou égal à 72 % et maintient sa stabilité à 105 °C pendant 15 minutes. La variante Cure Pro d'Eastman permet des vitesses de mélange plus faibles et économise jusqu'à 10 % d'énergie.

Les grades à faible teneur en huile et sans huile gagnent du terrain dans les composés EV à haute teneur en silice. L'Aflux SD de LANXESS, lancé en 2025, améliore la dispersion de la silice et l'adhérence sur sol mouillé. Le grade XD de Flexsys affiche des émissions du berceau à la porte proches de 1,23 tonne d'équivalent CO₂ par kilogramme, renforçant son positionnement dans les pneus à faible empreinte carbone. Les fournisseurs disposant d'une capacité de procédé continu peuvent passer rapidement d'un grade à l'autre, répondant aux diverses exigences des compoundeurs et optimisant l'utilisation des actifs.

Par canal de distribution : les distributeurs spécialisés gagnent des parts grâce au soutien technique et aux stocks en flux tendu

Les contrats directs avec les 75 premiers fabricants de pneus mondiaux représentaient 67,71 % de la taille du marché du soufre insoluble en 2025. China Sunsine approvisionne plus de 75 % de ces équipementiers et regroupe accélérateurs et antioxydants pour fidéliser sa clientèle. Flexsys exploite sept usines sur quatre continents pour assurer une livraison locale et réduire les émissions de transport par un facteur de 2,5. L'approvisionnement direct sécurise les volumes mais immobilise le fonds de roulement.

Les distributeurs spécialisés, en croissance à un TCAC de 4,72 %, agrègent la demande des compoundeurs de niveau intermédiaire et des fabricants d'articles en caoutchouc industriel. Prisma Rubber Additives et R.E. Carroll proposent plusieurs formats d'emballage et des fiches techniques, aidant les acheteurs de plus petite taille à se conformer aux audits qualité. Les distributeurs facturent une majoration de 5 à 10 % pour la flexibilité, ce qui reste acceptable pour les acheteurs cherchant à réduire le risque de stock et à améliorer les délais de réponse.

Par application : les articles en caoutchouc industriel dépassent la croissance des pneus portée par les investissements en infrastructures

Les pneus représentaient 61,11 % de la demande de soufre insoluble en 2025, ancrée par la production de 1,19 milliard d'unités de pneus en Chine et le leadership à l'exportation de la Thaïlande. La complexité des pneus radiaux maintient une utilisation élevée de soufre par unité, tandis que la pénétration des véhicules électriques stimule la demande de grades premium avec un contrôle strict de l'efflorescence. Les achats de remplacement représentent environ les trois quarts de la consommation de pneus, amortissant les fluctuations cycliques de la production des équipementiers.

Les articles en caoutchouc industriel devraient se développer à un TCAC de 4,89 %, dépassant la croissance des pneus. Les courroies transporteuses, les tuyaux et les joints utilisés dans les secteurs minier et de la construction s'appuient sur le soufre insoluble pour une vulcanisation régulière dans les sections épaisses. L'essor des métaux en Indonésie et les importations de soufre qui l'accompagnent soutiennent la demande régionale de courroies. Les fournisseurs qui associent le soufre insoluble à des accélérateurs obtiennent des positions plus solides auprès des fabricants de courroies, diversifiant leurs revenus par rapport au secteur automobile plus volatile.

Analyse géographique

L'Asie-Pacifique détenait 56,25 % de la valeur 2025 et affichera un TCAC de 5,14 % jusqu'en 2031, portée par l'expansion des pneus en Chine et l'adoption des véhicules électriques. China Sunsine a porté sa capacité de soufre insoluble à 60 000 tonnes par an, mais la suroffre a maintenu le taux d'utilisation près de 68 % en 2024. L'ajout de 40 000 tonnes par an de Shandong Yanggu Huatai en 2022 a fait baisser les prix de vente moyens de 24 % jusqu'à mi-2024. La suprématie du caoutchouc naturel thaïlandais et la montée en puissance des usines de pneus vietnamiennes renforcent l'absorption régionale. L'Inde accroît ses capacités pour répondre à la croissance automobile nationale, mais reste dépendante des importations, offrant une marge d'investissement pour de nouveaux producteurs régionaux.

L'Amérique du Nord bénéficie de l'expansion de LANXESS à Bushy Park, qui a mis en service de nouvelles lignes de promoteurs de traitement en novembre 2025. La production locale réduit les délais d'expédition et renforce la sécurité dans un contexte de tensions géopolitiques. Flexsys exploite des usines américaines qui approvisionnent les équipementiers nationaux poursuivant des objectifs de réduction des émissions de portée 3. Les usines de pneus mexicaines servent les constructeurs automobiles américains, et le Canada reste un exportateur clé de soufre. L'adoption régionale des véhicules électriques est plus lente qu'en Chine, modérant la croissance de la demande mais soutenant des grades à plus haute valeur ajoutée et à faible empreinte carbone.

Le marché européen reflète des normes environnementales strictes et des mandats de décarbonation. Le Vulkanox HS Scopeblue de LANXESS, certifié ISCC PLUS depuis 2024, témoigne de l'accent régional mis sur les intrants biosourcés. Le HD-OT20 allemand de Flexsys émet 18 % de CO₂ de moins que son équivalent malaisien, séduisant les équipementiers de l'Union européenne (UE) aux objectifs CO₂ ambitieux. Les interdictions d'exportation de soufre russe et la hausse des coûts énergétiques compriment les marges, encourageant les modernisations de procédés et les contrats d'approvisionnement locaux. La croissance de l'Amérique du Sud se concentre dans les secteurs automobile et des équipements agricoles au Brésil, tandis que le Moyen-Orient et l'Afrique dépendent des articles en caoutchouc liés à l'exploitation minière, important la majeure partie du soufre insoluble d'Asie.

Paysage concurrentiel

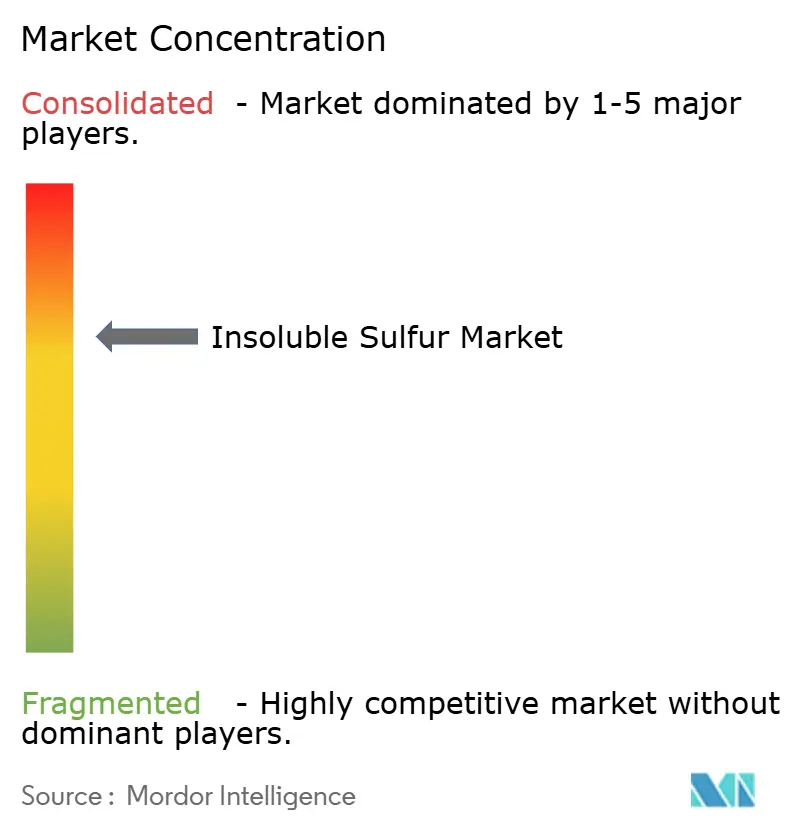

Le marché du soufre insoluble est modérément concentré. China Sunsine, Shandong Yanggu Huatai, Flexsys, Eastman et LANXESS dominent, s'appuyant sur l'intégration verticale, les technologies propriétaires et les liens directs avec les équipementiers. L'intégration en amont de China Sunsine dans le MBT réduit les dépenses et protège les résultats de la volatilité des matières premières. Les fournisseurs occidentaux détiennent un pouvoir de fixation des prix pour les grades premium, tandis que les entreprises chinoises rivalisent sur l'échelle.

Leaders du secteur du soufre insoluble

China Sunsine Chemical Holdings

Eastman Chemical Company

OCCL Limited

SHIKOKU CHEMICALS CORPORATION

LANXESS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Inde a imposé des droits antidumping sur les importations de soufre insoluble en provenance de Chine et du Japon, ainsi que sur le palmitate de vitamine A en provenance de Chine, de l'UE et de la Suisse. Sur la base des recommandations de la Direction générale des recours commerciaux, ces droits, effectifs immédiatement, resteront en vigueur pendant cinq ans pour protéger les industries nationales des importations à prix déloyaux.

- Juin 2025 : Flexsys a annoncé une augmentation de prix de 0,25 USD/kg pour ses produits à base de soufre insoluble en Inde, effective le 1er juillet 2025 ou selon les contrats clients. Cette hausse est due à l'augmentation des coûts des matières premières, à l'évolution des conditions du marché et à l'accroissement des investissements en R&D dans des produits durables et haute performance.

Périmètre du rapport sur le marché mondial du soufre insoluble

Le soufre insoluble est une forme polymère de haut poids moléculaire du soufre utilisée principalement comme agent de vulcanisation supérieur dans l'industrie du caoutchouc. Il est insoluble dans le disulfure de carbone, ce qui lui permet de rester dispersé dans les mélanges de caoutchouc, de prévenir l'efflorescence, de réduire le grillage et d'améliorer les propriétés adhésives dans les pneus et les produits techniques en caoutchouc.

Le rapport sur le marché du soufre insoluble est segmenté par grade de produit, canal de distribution, application et géographie. Par grade de produit, le marché est segmenté en premium haute dispersion (HD-OT20), grades réguliers à huile (OT33/OT10) et grades à faible teneur en huile/sans huile. Par canal de distribution, le marché est segmenté en vente directe aux fabricants de pneus/caoutchouc et distributeurs de produits chimiques spécialisés. Par application, le marché est segmenté en pneus (tourisme, utilitaires et tout-terrain), articles en caoutchouc industriel (tuyaux, courroies et joints) et autres produits en caoutchouc moulé et expansé. Le rapport couvre également la taille du marché et les prévisions pour le soufre insoluble dans 17 pays à travers les principales régions. Les prévisions du marché sont fournies en termes de valeur (USD).

| Premium haute dispersion (HD-OT20) |

| Grades réguliers à huile (OT33/OT10) |

| Grades à faible teneur en huile/sans huile |

| Vente directe aux fabricants de pneus/caoutchouc |

| Distributeurs de produits chimiques spécialisés |

| Pneus (tourisme, utilitaires, tout-terrain) |

| Articles en caoutchouc industriel (tuyaux, courroies, joints) |

| Autres produits en caoutchouc moulé et expansé |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade de produit | Premium haute dispersion (HD-OT20) | |

| Grades réguliers à huile (OT33/OT10) | ||

| Grades à faible teneur en huile/sans huile | ||

| Par canal de distribution | Vente directe aux fabricants de pneus/caoutchouc | |

| Distributeurs de produits chimiques spécialisés | ||

| Par application | Pneus (tourisme, utilitaires, tout-terrain) | |

| Articles en caoutchouc industriel (tuyaux, courroies, joints) | ||

| Autres produits en caoutchouc moulé et expansé | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du soufre insoluble ?

La taille du marché du soufre insoluble est de 1,21 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031 à un TCAC de 4,31 %

Quel grade de produit connaît la croissance la plus rapide ?

Les grades haute dispersion HD-OT20 se développent à un TCAC de 4,58 % car ils limitent l'efflorescence dans les composés pour pneus de véhicules électriques et à haute teneur en silice.

Pourquoi les distributeurs gagnent-ils des parts de marché ?

Les distributeurs spécialisés fournissent un soutien technique, des lots de plus petite taille et des stocks en flux tendu pour les compoundeurs de pneus et de caoutchouc industriel de niveau intermédiaire.

Comment les prix du soufre élémentaire affectent-ils les producteurs ?

Les coûts des matières premières ont quadruplé entre 2024 et 2026, érodant les marges des producteurs sans contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: