Taille et part du marché de la cryolithe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 327.6 Millions de dollars américains |

| Taille du Marché (2031) | 401.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cryolithe par Mordor Intelligence

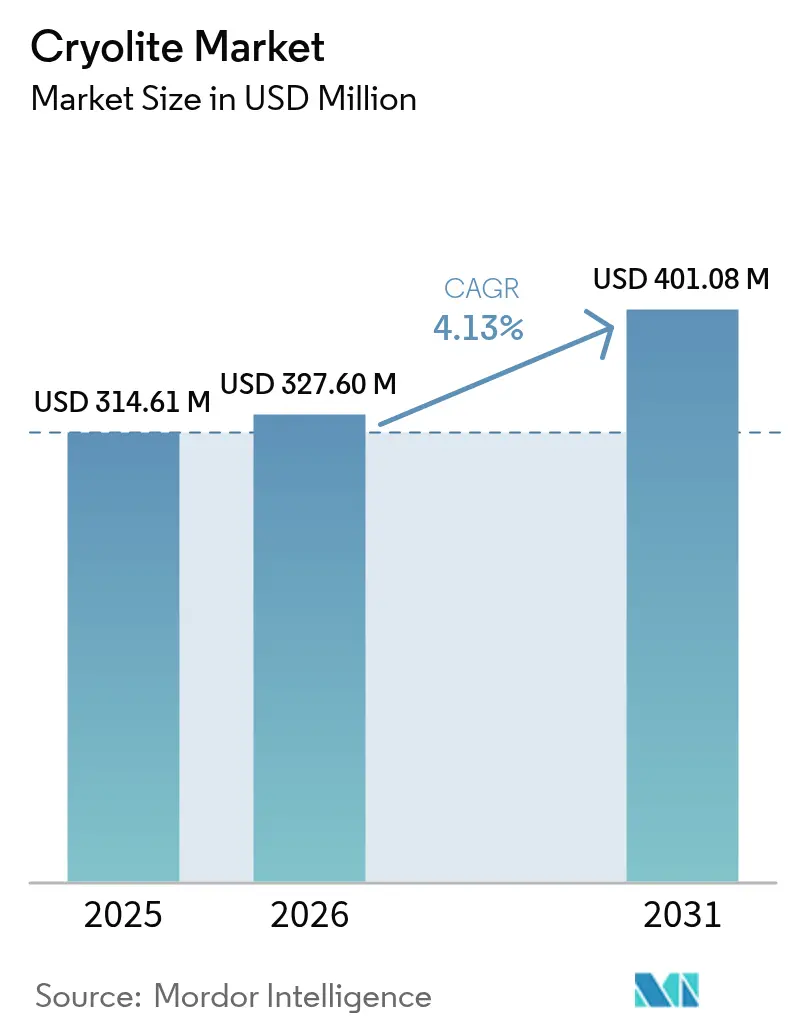

La taille du marché de la cryolithe devrait passer de 314,61 millions USD en 2025 à 327,6 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 401,08 millions USD d'ici 2031, à un TCAC de 4,13 % sur la période 2026-2031. La production soutenue d'aluminium primaire maintient une consommation de base solide, la cryolithe représentant environ 75 à 80 % de l'électrolyte fondu dans les cuves Hall-Héroult. Les grades synthétiques dominent l'offre, les innovations granulaires améliorent la sécurité de manipulation, et les avancées en matière de recyclage signalent l'émergence d'un récit d'économie circulaire. L'Asie-Pacifique conserve un leadership incontestable grâce à la production record d'aluminium de la Chine, qui s'est établie à 41,59 millions de tonnes en 2023, les investissements en aval en Inde, au Japon et en Asie du Sud-Est soutenant des volumes supplémentaires. Le risque technologique plane néanmoins à mesure que les projets pilotes d'anodes inertes sans carbone progressent, et le durcissement des réglementations relatives à l'exposition aux fluorures alourdit les coûts de conformité en Europe et en Amérique du Nord.

Principaux enseignements du rapport

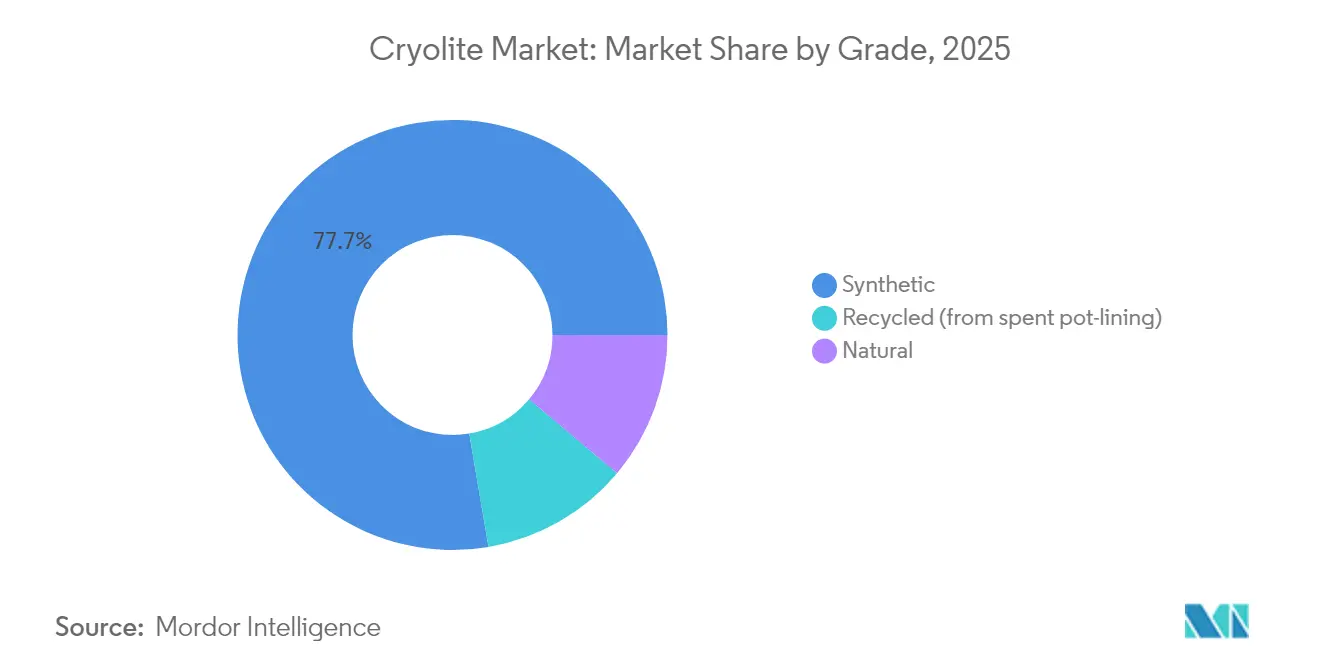

- Par grade, le grade synthétique a capté 77,68 % de la part de marché de la cryolithe en 2025, tandis que le grade naturel devrait progresser à un TCAC de 5,39 % jusqu'en 2031.

- Par forme, la forme en poudre représentait 57,05 % de la taille du marché de la cryolithe en 2025 ; la forme granulaire devrait progresser à un TCAC de 5,26 % sur la période 2026-2031.

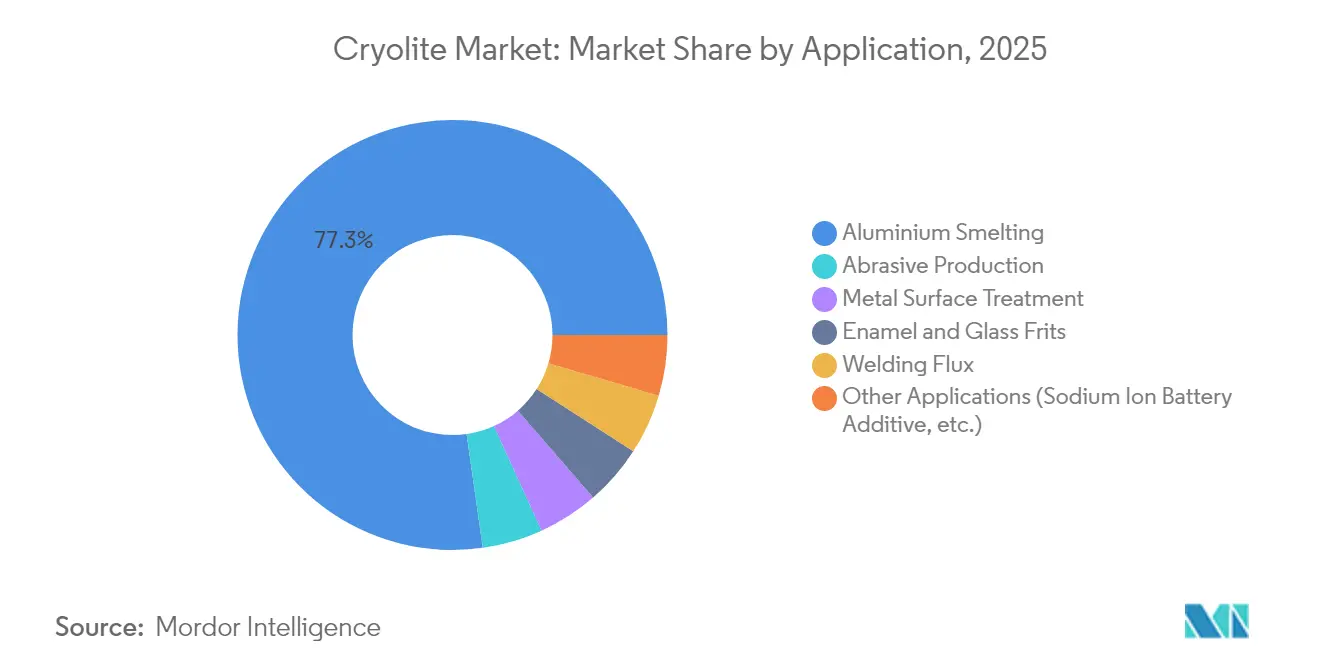

- Par application, la fusion de l'aluminium détenait 77,25 % de la taille du marché de la cryolithe en 2025, et les usages alternatifs devraient croître à un TCAC de 5,41 % jusqu'en 2031.

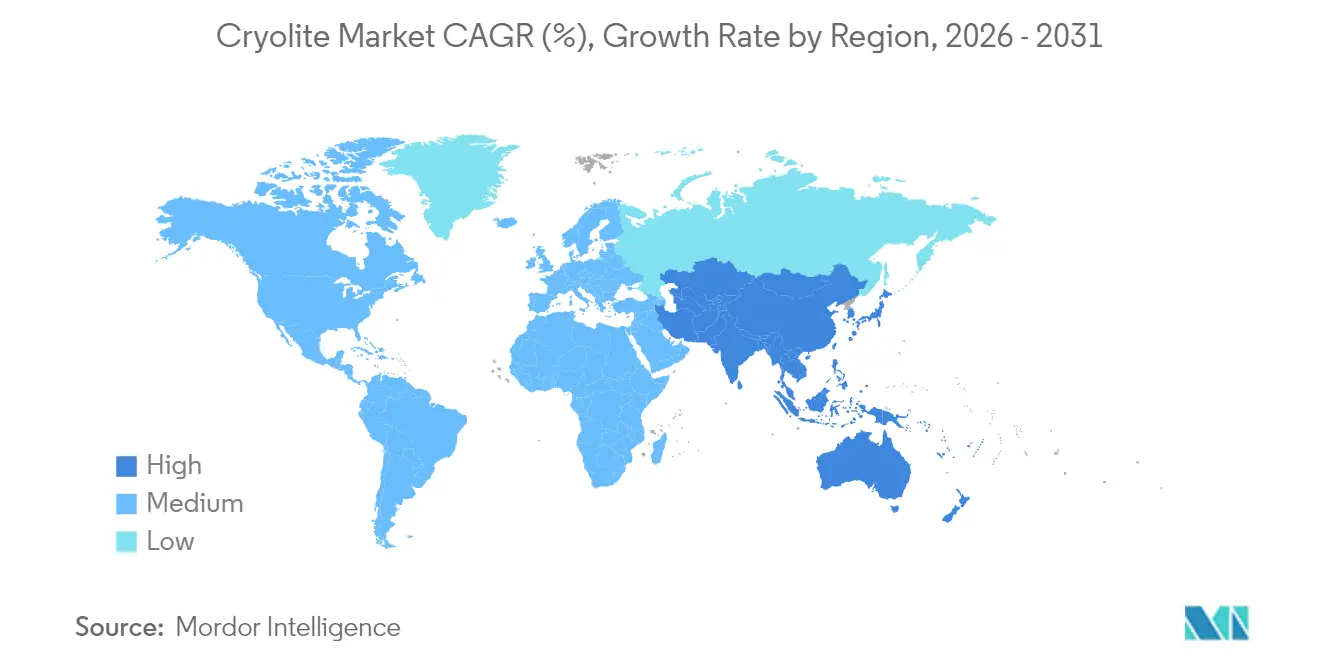

- Par région, l'Asie-Pacifique détenait 43,12 % des revenus du marché de la cryolithe en 2025 et devrait afficher le TCAC régional le plus rapide, soit 5,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la cryolithe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la production d'aluminium primaire | +1.2% | Mondial, avec une concentration centrale en APAC | Moyen terme (2 à 4 ans) |

| Expansion du secteur des abrasifs liés et revêtus | +0.8% | Amérique du Nord et UE, extension à l'APAC | Long terme (≥ 4 ans) |

| Hausse de la demande de flux dans les électrodes de soudage | +0.6% | Mondial, avec une concentration industrielle en APAC | Court terme (≤ 2 ans) |

| Augmentation de la production d'émaux et de frittes de verre | +0.4% | UE et Amérique du Nord, émergente en APAC | Moyen terme (2 à 4 ans) |

| Adoption de la cryolithe comme additif pour cathodes de batteries sodium-ion | +0.3% | Cœur APAC, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production d'aluminium primaire

Une consommation d'aluminium robuste pour les véhicules électriques et les équipements d'énergie renouvelable soutient une croissance régulière des nouvelles capacités de fonderies, stimulant la demande de base de cryolithe. L'Institut International de l'Aluminium prévoit une utilisation mondiale passant de 86,2 millions de tonnes en 2020 à 119,5 millions de tonnes d'ici 2030. La production chinoise en 2023 a atteint 41,59 millions de tonnes malgré les plafonds énergétiques, renforçant l'influence de la région sur l'approvisionnement en cryolithe. Alors que les fonderies cherchent à réduire leur empreinte carbone grâce aux énergies renouvelables, la cryolithe reste un électrolyte rentable jusqu'à ce que les conversions aux anodes inertes deviennent commerciales. Des études de conseil signalent un déficit potentiel d'approvisionnement en aluminium de 16 millions de tonnes d'ici 2030, stimulant 60 à 90 milliards USD d'investissements dans la construction de nouvelles cuves qui nécessiteraient des volumes de bain fondu proportionnels. L'effet net est un signal de demande positif à moyen terme, tempéré uniquement par le risque de substitution technologique à plus long terme.

Expansion du secteur des abrasifs liés et revêtus

L'usinage Industrie 4.0 pousse les fabricants vers des meules de haute précision fonctionnant à des températures plus basses et offrant une plus longue durée de vie. La cryolithe agit comme une charge de performance dans les abrasifs à résine phénolique, améliorant l'efficacité de coupe et la résistance à l'usure, comme le documentent des brevets historiques et le confirment les récentes statistiques de fabrication du USGS (Service géologique des États-Unis)[1]Centre d'information national sur les minéraux du USGS, "Statistiques sur les abrasifs," usgs.gov. Les équipementiers d'origine (OEM) de l'aérospatiale et de l'automobile spécifient désormais des tolérances d'état de surface plus strictes, favorisant les grades de meules premium qui commandent des marges plus élevées. La relocalisation régionale en Amérique du Nord et en Europe occidentale diversifie la demande loin des pôles asiatiques, apportant une plus grande stabilité aux chaînes d'approvisionnement. À long terme, les cellules de rectification automatisées amplifient le débit et augmentent la fréquence de remplacement des meules, soutenant des volumes incrémentiels de cryolithe même lorsque le dosage par meule reste faible.

Hausse de la demande de flux dans les électrodes de soudage

La fabrication moderne de ponts, d'ouvrages offshore et de tours éoliennes utilise des aciers à haute résistance sensibles à la fissuration par l'hydrogène. Des travaux de laboratoire montrent que l'ajout de 5 % de K₃AlF₆ aux revêtements d'électrodes peut réduire l'hydrogène diffusible de 25 %. À mesure que les dépenses en infrastructures augmentent, les organismes de certification imposent des règles de qualité de soudure plus strictes, incitant les fabricants à se tourner vers des électrodes à faible teneur en hydrogène formulées avec de la cryolithe. La rapide industrialisation des économies asiatiques accélère l'adoption à court terme, tandis que les économies avancées remplacent les installations existantes par des aciers de meilleure qualité nécessitant des flux similairement améliorés. L'effet combiné est une hausse à court terme des achats de cryolithe par les fabricants d'électrodes, équilibrée par la R&D en cours sur des alternatives sans fluorure.

Augmentation de la production d'émaux et de frittes de verre

Les ustensiles de cuisine émaillés, les vitrages architecturaux à faible consommation d'énergie et le verre automobile utilisent tous des frittes dans lesquelles la cryolithe abaisse les températures de fusion, générant des économies d'énergie de 50 à 100 °C. Les codes de construction de l'UE et de l'Amérique du Nord récompensent le verre à faible émissivité, stimulant la demande de compositions de frittes spécialisées qui s'appuient sur des agents fluorurés pour contrôler la viscosité et les propriétés optiques. Les équipementiers d'origine (OEM) automobiles recherchent des finitions durables et décoratives pour les véhicules électriques à batterie, ouvrant un créneau rentable pour la cryolithe de haute pureté dans les revêtements en émail. Même si les fournisseurs affinent leurs formulations pour minimiser la charge en fluorure, l'ampleur du secteur du verre soutient la croissance des volumes à moyen terme. L'adoption géographique est la plus forte dans les régions soumises à des mandats stricts en matière d'efficacité énergétique, ce qui assure une demande régulière de cryolithe tout au long de la fenêtre de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Toxicité professionnelle et environnementale du fluorure | -0.9% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Gisements de minerai naturel limités et risque d'approvisionnement | -0.6% | Mondial, avec un impact aigu sur les applications premium | Moyen terme (2 à 4 ans) |

| Transition vers la fusion sans fluorure par anode inerte | -1.4% | Cœur APAC, avec transfert de technologie vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité professionnelle et environnementale du fluorure

Les régulateurs resserrent les limites d'exposition aux composés fluorés. Les décisions de réenregistrement de l'US EPA fixent des seuils de résidus plus bas, tandis que les cadres REACH de l'UE exigent des évaluations complètes des risques[2]Agence de protection de l'environnement des États-Unis, "Décision d'éligibilité au réenregistrement de la cryolithe," epa.gov. La conformité requiert des investissements dans l'épuration des effluents gazeux, la surveillance des travailleurs et le traitement des eaux usées, ce qui alourdit les coûts pour les petits producteurs. Les audits de santé au travail dans les fonderies modernes confirment des progrès significatifs par rapport aux installations vétustes, mais la perception publique pousse toujours les utilisateurs finaux à explorer des alternatives à faible teneur en fluorure ou sans fluorure. Un examen accru peut ralentir l'octroi de permis pour de nouvelles lignes de production et alourdit la charge documentaire, principalement dans les marchés développés. Par conséquent, le potentiel de croissance se déplace vers les fournisseurs dotés de systèmes de gestion environnementale avancés et d'une transparence dans leurs rapports.

Transition vers la fusion sans fluorure par anode inerte

La coentreprise ELYSIS de Rio Tinto et Alcoa a alloué 285 millions USD au déploiement de cuves d'aluminium fonctionnant avec des anodes inertes, éliminant à la fois les émissions de carbone et les électrolytes fluorés. Des analyses évaluées par des pairs suggèrent que l'adoption commerciale pourrait réduire l'empreinte du secteur de 651 Mt CO₂e. Bien que les volumes pilotes restent faibles, les producteurs chinois contrôlent 90 % de la capacité mondiale à haute intensité de courant et peuvent accélérer le déploiement une fois que l'économie sera favorable. La tarification du carbone, les primes sur les métaux verts et le financement lié aux critères ESG favorisent tous la transition technologique, impliquant une baisse latente de la demande de cryolithe vers la fin de la décennie. Les acteurs établis du marché se couvrent en finançant des projets de recyclage de la cryolithe tout en explorant les additifs à base de fluor pour les batteries de nouvelle génération afin de diversifier leurs portefeuilles de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : stabilité du synthétique face à la rareté du naturel

Le grade synthétique a dominé avec 77,68 % de la part de marché de la cryolithe en 2025, reflétant la fermeture de la mine d'Ivigtut au Groenland et le passage complet à la production à base de fluorspath. La taille du marché de la cryolithe pour les grades synthétiques a atteint 244,4 millions USD en 2025 et devrait enregistrer une croissance régulière à un chiffre moyen, les fonderies d'aluminium privilégiant des compositions chimiques prévisibles. Le grade naturel progresse à un TCAC de 5,39 %, servant les niches premium des frittes, des abrasifs et de la recherche où les seuils de métaux traces sont exigeants. Le grade recyclé, récupéré à partir de revêtements de cuves usagés, reste faible mais a enregistré une croissance à deux chiffres à partir d'une base basse, car les réglementations sur la gestion des déchets encouragent les filières circulaires.

Les producteurs de grade synthétique bénéficient de réseaux de réacteurs discontinus établis et de contrats d'approvisionnement intégrés en fluorspath, garantissant des prix stables et des engagements de volume avec les grands acteurs de l'aluminium. Les fournisseurs de grade naturel capitalisent sur la valeur de rareté, commandant des primes de prix dans les segments spécialisés du verre et des abrasifs qui ne peuvent tolérer des pics d'impuretés. L'innovation en matière de grade recyclé s'appuie sur des avancées en séparation membranaire et en nanofiltration qui permettent de récupérer 87 à 90 % de cryolithe utilisable à partir des déchets de cuves, réduisant les frais d'élimination tout en diminuant les empreintes carbone. À mesure que ces technologies mûrissent, le tonnage recyclé pourrait compenser une part notable de la nouvelle production, modérant la volatilité des coûts des intrants au cours de la prochaine décennie.

Par forme : efficacité de la poudre face à l'innovation granulaire

La forme en poudre a maintenu une part de marché de 57,05 % en 2025, car sa granulométrie fine se dissout rapidement dans les bains électrolytiques, optimisant l'efficacité du courant dans les fonderies. La taille du marché de la cryolithe pour la poudre a approché 179,45 millions USD en 2025, mais les produits granulaires progressent à un TCAC de 5,26 % à mesure que les opérateurs installent des alimentateurs automatisés favorisant les agglomérats à faible teneur en poussières et à écoulement libre. Les produits granulaires réduisent également le risque d'inhalation, facilitant la conformité aux règles de sécurité au travail de plus en plus strictes en Europe et en Amérique du Nord.

Les ingénieurs de procédés adaptent désormais les distributions granulométriques à des plages d'ampérage spécifiques, en équilibrant la cinétique de dissolution et la stabilité du bain. Les médias granulaires réduisent les coûts d'entretien en minimisant les changements de sacs filtrants et les nettoyages au sol, notamment dans les grandes fonderies utilisant des systèmes de dosage en continu. Les équipementiers en Norvège et au Canada promeuvent des convoyeurs pneumatiques en circuit fermé compatibles avec les granulés, stimulant l'adoption dans les projets en développement (greenfield). Les grades en poudre dominent encore dans les économies émergentes où les budgets d'investissement limitent les mises à niveau des équipements, bien que des conversions à long terme soient probables à mesure que les analyses de coûts du cycle de vie favorisent la manutention sans poussière.

Par application : hégémonie de la fusion de l'aluminium face à la diversification

La fusion de l'aluminium détenait 77,25 % de la taille du marché de la cryolithe en 2025 et continue d'ancrer la demande en volume jusqu'en 2031. Les volumes totaux liés à la fusion ont progressé parallèlement aux démarrages de nouvelles cuves en Indonésie, en Inde et au Moyen-Orient, maintenant de solides accords d'approvisionnement avec les fournisseurs de grade synthétique. Néanmoins, les utilisations hors fusion progressent à un TCAC de 5,41 %, portées par les additifs pour cathodes de batteries sodium-ion, les mélanges de flux de soudage et les meules abrasives à haute performance.

Des chercheurs en matériaux de batterie en Chine rapportent une stabilité de cyclage améliorée lorsque Na₃AlF₆ est dopé dans des cathodes à oxydes en couches, signalant une voie de croissance de niche mais stratégique. Les fabricants d'abrasifs incorporent de la cryolithe pour moduler la dureté de liaison, améliorant la durée de vie des meules pour l'usinage d'alliages exotiques utilisés dans les moteurs aérospatiaux. Les formulateurs de flux de soudage commercialisent des électrodes à faible teneur en hydrogène auprès des fabricants d'éoliennes offshore et de constructeurs de navires GNL, mettant en avant le critère de réduction de l'hydrogène de 25 % obtenu avec des ajouts de cryolithe. Collectivement, ces débouchés diversifiés protègent le marché contre l'érosion à long terme de la demande en fusion liée à l'adoption des anodes inertes.

Analyse géographique

L'Asie-Pacifique a dominé le marché de la cryolithe avec une part de revenus de 43,12 % en 2025, portée par l'immense base de fusion de la Chine et renforcée par les ajouts de capacité indiens. La demande régionale s'est encore développée après l'engagement de Navin Fluorine India d'investir 14 milliards INR dans des usines d'acide fluorhydrique en amont qui réduisent le risque d'approvisionnement en matières premières. Le Japon et la Corée du Sud ont consommé des tonnages réguliers pour les abrasifs de précision et le verre de qualité électronique, tandis que les investissements de l'ASEAN dans le laminage et la fonderie d'aluminium ont soutenu des gains incrémentiels. Le TCAC prévisionnel de 5,18 % de la région reste le plus élevé au monde, soutenu par les incitations gouvernementales pour les chaînes d'approvisionnement en véhicules électriques et les réseaux d'énergie renouvelable.

L'Amérique du Nord représente un marché mature mais centré sur l'innovation. Les États-Unis ont importé 3 850 tonnes de cryolithe au quatrième trimestre 2024, la grande majorité étant acheminée depuis les mines de fluorspath mexicaines qui ont fourni 74 % des importations de qualité acide. Des alliances stratégiques telles que le partenariat Chemours-Energy Fuels visent à reconstruire les chaînes de valeur nationales du fluor et à réduire l'exposition géopolitique. Les fonderies alimentées à l'hydroélectricité du Canada font avancer les initiatives de décarbonisation, notamment le projet pilote ELYSIS de Rio Tinto au complexe d'Arvida, dont la première production commerciale est prévue pour 2027. Ces projets pourraient faire évoluer les profils de demande vers des systèmes d'électrolytes de plus haute pureté et éventuellement de plus faible volume à long terme.

L'Europe se concentre sur la conformité réglementaire et l'efficacité des ressources. Les ventes nettes de 4,686 milliards EUR de Solvay en 2024 soulignent le secteur chimique établi mais compétitif de la région. Les mandats REACH de l'UE encouragent l'adoption de schémas de récupération en circuit fermé, ouvrant la voie à des installations de nanofiltration inspirées du MIT qui extraient l'aluminium des électrolytes usés avec une efficacité de 99,1 %. L'Allemagne, la France et les pays scandinaves demandent de la cryolithe de haute pureté pour les programmes aérospatiaux et l'aluminium pour l'emballage. La croissance à long terme de la consommation est modeste, mais la valeur par tonne augmente à mesure que les applications spécialisées montent en gamme et que les mécanismes d'ajustement carbone aux frontières pénalisent les importations présentant des émissions incorporées plus élevées.

Paysage concurrentiel

L'offre mondiale est concentrée, avec des conglomérats chimiques diversifiés exploitant des chaînes intégrées de fluorspath vers la cryolithe. Solvay a enregistré un chiffre d'affaires net de 4,686 milliards EUR en 2024 et a maintenu une marge d'EBITDA de 22,5 % malgré la pression des volumes exercée par les fournisseurs asiatiques. Le spécialiste indien Navin Fluorine International a alloué 14 milliards INR à l'expansion des capacités, visant un chiffre d'affaires annuel supplémentaire de 100 millions USD d'ici l'exercice 2027. Les producteurs chinois bénéficient de réserves de fluorspath captives et de leur proximité avec les fonderies, tandis que leurs homologues occidentaux mettent en avant les certifications de sécurité et les faibles empreintes carbone pour maintenir des primes de prix.

Les initiatives stratégiques s'articulent autour du recyclage, de l'intégration verticale et de la diversification des produits. Le procédé de nanofiltration du MIT débloque des taux de récupération des bains usés supérieurs à 99 %, offrant des opportunités de licence qui pourraient réduire les achats de matières vierges pour les fonderies adoptant des modèles d'économie circulaire. Les fournisseurs expérimentent également des sels de fluor pour les secteurs du stockage d'énergie et de l'électrolyse de l'eau, se couvrant contre le déplacement éventuel dans la fusion. Les dépôts de brevets couvrent l'ingénierie des particules, le contrôle des impuretés et des solutions d'alimentation automatisées qui réduisent les émissions de poussières fugitives de 60 % lors d'essais pilotes.

Les discussions de fusions et acquisitions se concentrent sur les participations minières en fluorspath, comme le démontrent les récentes acquisitions chinoises en Mongolie et en Afrique visant à sécuriser des pipelines de matières premières à long terme. Les entreprises occidentales répondent par des contrats d'approvisionnement liés à une extraction durable certifiée. Bien que de nouveaux entrants émergent occasionnellement dans des niches d'abrasifs ou de flux de soudage, les réglementations strictes sur la manipulation du fluor et les coûts en capital constituent des barrières naturelles, préservant la hiérarchie concurrentielle existante.

Acteurs majeurs du secteur de la cryolithe

Solvay

S.B.Chemicals

Dupré Minerals Limited

DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD

Fluorsid

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Des chercheurs du MIT ont dévoilé une technologie de nanofiltration révolutionnaire visant à récupérer la cryolithe usagée. Cette innovation affiche un taux impressionnant de rejet de l'aluminium de 99,1 %, ouvrant la voie à des pratiques d'économie circulaire dans la production d'aluminium.

- Novembre 2024 : De récentes études menées dans le cadre du Programme de développement scientifique et technologique de la province du Jilin et de la Fondation nationale des sciences naturelles de Chine ont mis en lumière le potentiel de la cryolithe dans les technologies de batteries et l'électrolyse de l'eau. Ces résultats soulignent le potentiel des fluorures métalliques, en particulier la cryolithe, dans la conversion et le stockage de l'énergie.

Périmètre du rapport mondial sur le marché de la cryolithe

Le rapport sur le marché de la cryolithe comprend :

| Naturel |

| Synthétique |

| Recyclé (à partir de revêtements de cuves usagés) |

| Poudre |

| Granulaire |

| Fusion de l'aluminium |

| Production d'abrasifs |

| Traitement de surface des métaux |

| Émaux et frittes de verre |

| Flux de soudage |

| Autres applications (additif pour batteries sodium-ion, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Naturel | |

| Synthétique | ||

| Recyclé (à partir de revêtements de cuves usagés) | ||

| Par forme | Poudre | |

| Granulaire | ||

| Par application | Fusion de l'aluminium | |

| Production d'abrasifs | ||

| Traitement de surface des métaux | ||

| Émaux et frittes de verre | ||

| Flux de soudage | ||

| Autres applications (additif pour batteries sodium-ion, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cryolithe ?

La taille du marché de la cryolithe s'élevait à 327,6 millions USD en 2026 et devrait atteindre 401,08 millions USD d'ici 2031, reflétant un TCAC de 4,13 %.

Quelle région domine le marché de la cryolithe ?

L'Asie-Pacifique détient la plus grande part avec 43,12 % grâce à l'immense base de fusion de l'aluminium de la Chine.

Pourquoi la cryolithe synthétique est-elle dominante ?

Les gisements naturels sont épuisés, de sorte que 77,68 % de la demande de 2025 a été satisfaite par des grades synthétiques produits à partir de fluorspath et de composés d'aluminium.

Comment la technologie des anodes inertes pourrait-elle affecter la demande de cryolithe ?

Le déploiement commercial d'anodes inertes sans fluorure réduirait les besoins en électrolytes, ce qui pourrait freiner la croissance de la demande à long terme.

Dernière mise à jour de la page le: