Taille et part du marché des logiciels de gestion des tâches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.10% CAGR |

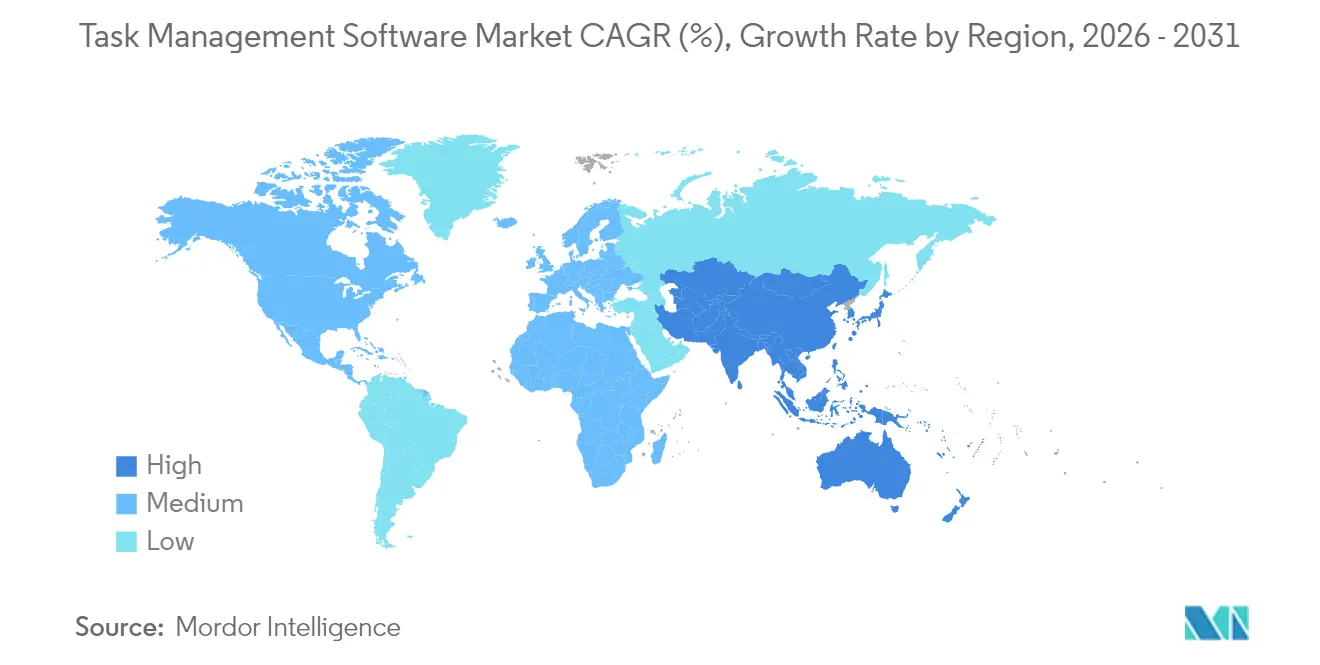

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

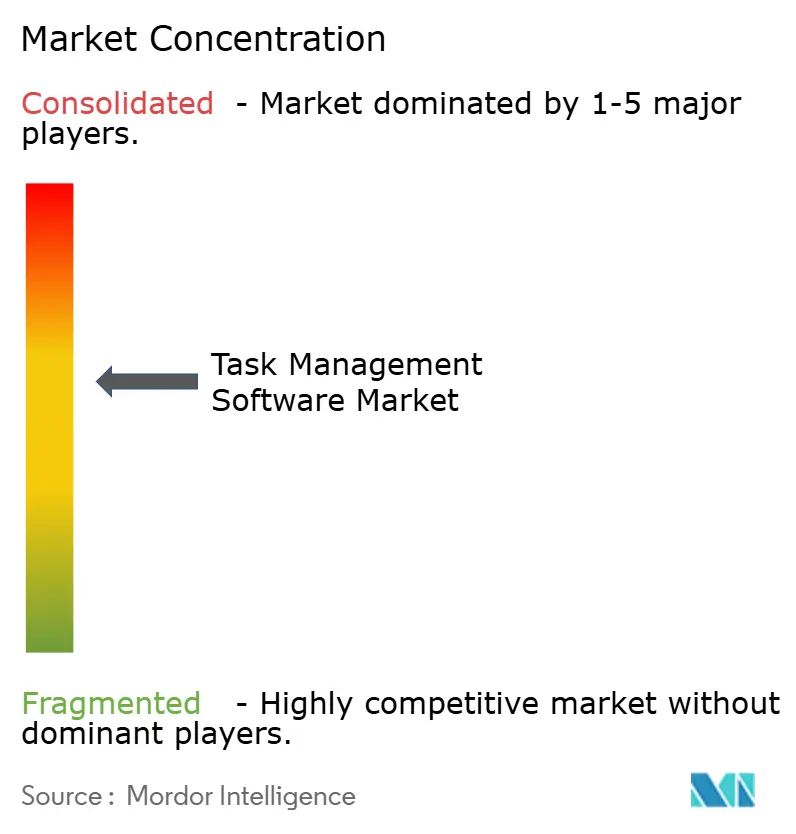

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des tâches par Mordor Intelligence

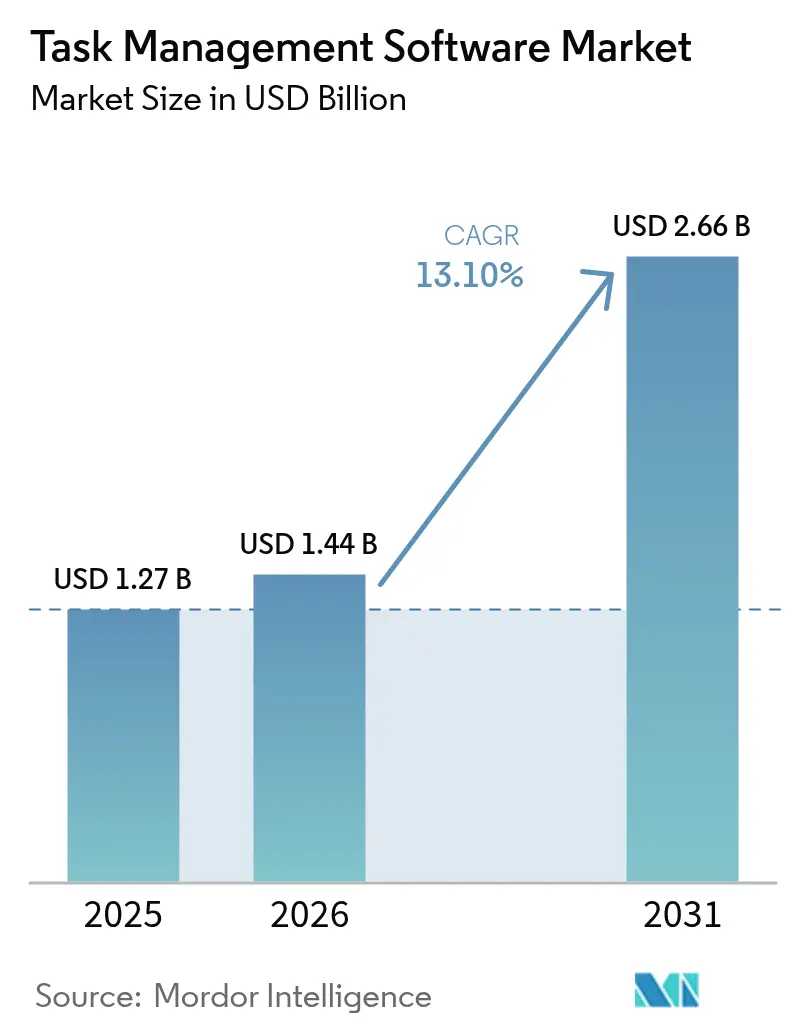

La taille du marché des logiciels de gestion des tâches était évaluée à 1,27 milliard USD en 2025 et devrait croître de 1,44 milliard USD en 2026 pour atteindre 2,66 milliards USD d'ici 2031, à un TCAC de 13,1 % pendant la période de prévision (2026-2031). L'adoption rapide du cloud par les petites et moyennes entreprises, l'intégration de l'IA générative et la convergence avec l'automatisation low-code élargissent les fonctionnalités des plateformes et les cas d'usage adressables. Les fournisseurs regroupent les fonctionnalités d'orchestration des tâches avec les suites de collaboration, créant des écosystèmes fidélisants qui réduisent le taux d'attrition. Les revenus des services s'accélèrent car les entreprises ont besoin d'une expertise en intégration et en gestion du changement pour exploiter la valeur des plateformes. La pression réglementaire sur la résidence des données remodèle l'économie du déploiement, mais le marché des logiciels de gestion des tâches continue de bénéficier de la permanence du travail hybride et de la prolifération de modèles spécifiques aux secteurs verticaux.

Principaux enseignements du rapport

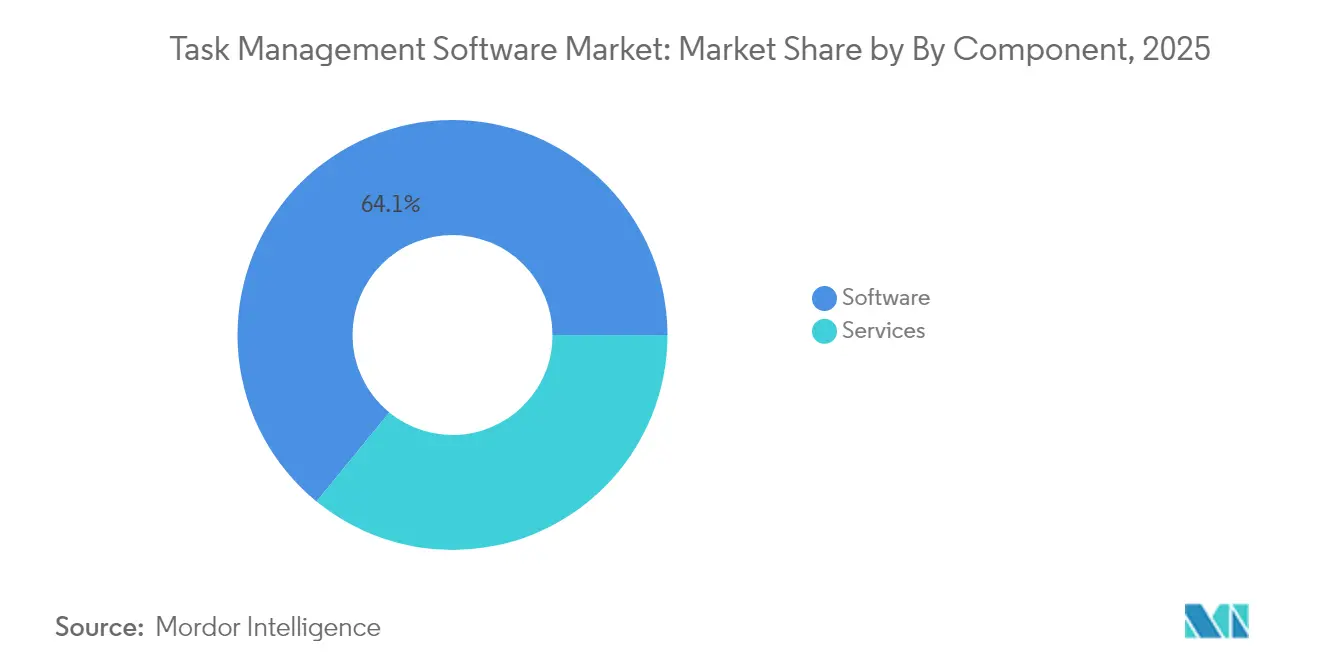

- Par composant, les services gérés ont enregistré un TCAC de 16,8 % jusqu'en 2031 et devraient continuer à dépasser la croissance globale du marché des logiciels de gestion des tâches. Les progiciels représentaient encore 64,10 % du chiffre d'affaires en 2025.

- Par taille d'organisation, les grandes entreprises ont capté 54,60 % du chiffre d'affaires en 2025 en raison de portefeuilles de programmes complexes exigeant des rapports robustes, une authentification unique et des autorisations granulaires. Néanmoins, les PME se développeront à un TCAC de 14,1 % jusqu'en 2031.

- Par mode de déploiement, le cloud a maintenu une part de 77,10 % en 2025 car l'accès via navigateur et les mises à jour continues restent essentiels pour les équipes distribuées. Le segment hybride est sur une trajectoire de TCAC de 15,6 % jusqu'en 2031.

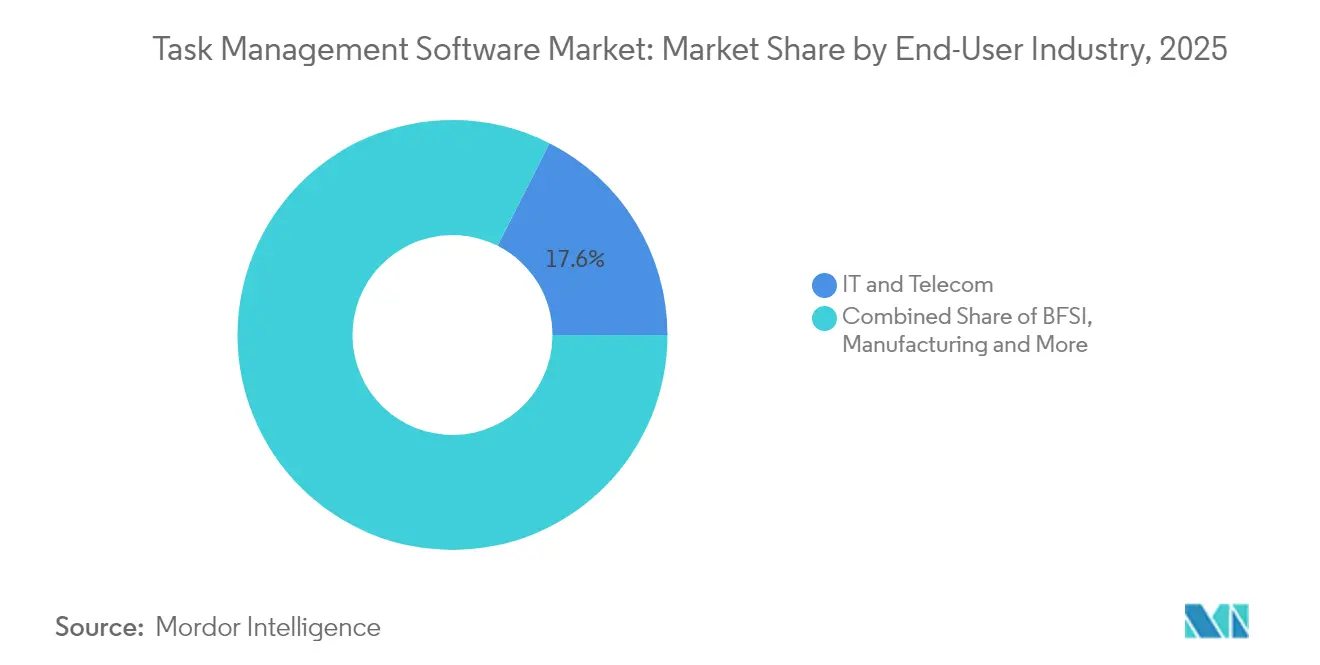

- Par secteur d'activité des utilisateurs finaux, les entreprises des technologies de l'information et des télécommunications ont produit 17,55 % du chiffre d'affaires de 2025 ; le commerce de détail et le commerce électronique devraient toutefois afficher la croissance la plus rapide avec un TCAC de 16,0 % jusqu'en 2031.

- Par fonction commerciale, les départements marketing et création ont produit 22,40 % du chiffre d'affaires de 2025 ; les équipes finance, RH et ventes devraient afficher la croissance la plus rapide avec un TCAC de 16,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,10 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 13,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des tâches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide du cloud par les PME | +4.9% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Explosion des effectifs hybrides/à distance nécessitant une visibilité unifiée des tâches | +3.8% | Asie-Pacifique, Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Suites de tâches spécifiques aux secteurs verticaux pour les industries réglementées (ex. : systèmes de gestion de la qualité électroniques dans les sciences de la vie) | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Essor des plateformes low-code/no-code intégrant des moteurs de gestion des tâches | +1.9% | Mondial, centré sur les PME | Moyen terme (2 à 4 ans) |

| Intégration de l'analytique des tâches dans les stacks cloud d'expérience employé (EX) | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Mandats de conformité ESG et de piste d'audit stimulant les flux de travail de tâches traçables | +0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du cloud par les PME

La tarification par abonnement supprime les dépenses en capital, les mises à jour automatiques préservent la parité des fonctionnalités, et les modules groupés augmentent la part de portefeuille, encourageant les petites entreprises à migrer en masse. Une enquête indienne de 2024 a montré que la moitié des PME classent l'infrastructure cloud comme la première priorité informatique.[1]Zoho Research Team, "Enquête sur l'adoption du cloud par les PME indiennes 2024," zoho.com Salesforce indique que 52 % des petites entreprises utilisent déjà des outils basés sur l'IA, payant une médiane de 29 USD par utilisateur et par mois, preuve que l'économie du cloud a démocratisé les capacités avancées.[2]Salesforce Research, "Rapport sur les tendances des petites entreprises 2024," salesforce.com Les fournisseurs regroupent désormais la GRC, les RH et la comptabilité avec l'orchestration des tâches, renforçant la fidélisation. Les PME des marchés émergents, non alourdies par les systèmes existants, adoptent des suites cloud complètes dans des déploiements en terrain vierge. Les frictions réglementaires sont minimes, bien que les fournisseurs ouvrent de plus en plus des centres de données régionaux pour satisfaire les règles locales de confidentialité.

Expansion des effectifs hybrides et à distance

Les entreprises mondiales gèrent désormais des employés qui collaborent à travers les fuseaux horaires et les types d'appareils, ce qui amplifie le besoin d'une visibilité unifiée des tâches. Les piles d'outils fragmentées créent des doublons de travail, des dépendances manquées et des réunions inutiles qui érodent les gains de productivité. Les plateformes modernes consolident les flux de projets, les fils de discussion et les indicateurs de statut dans un tableau de bord unique qui réduit la charge administrative des managers. Les tableaux de bord en temps réel mettent en évidence l'équilibre de la charge de travail et les indicateurs de risque, permettant des interventions proactives plutôt que des réponses réactives aux crises. L'intelligence ambiante intégrée capture automatiquement les événements de travail, de sorte que les contributeurs individuels mettent à jour moins de champs tandis que la direction obtient toujours des pistes d'audit complètes. Les fonctionnalités de collaboration asynchrone telles que les fils de commentaires et les rappels automatisés rationalisent davantage les transferts de responsabilités.

Suites de tâches spécifiques aux secteurs verticaux pour les industries réglementées

Les équipes des sciences de la vie, de la banque et de la santé ont besoin de moteurs de flux de travail qui intègrent des contrôles de conformité dès le premier jour. Les solutions adaptées aux secteurs intègrent des étapes de validation, des signatures électroniques et une documentation prête pour l'audit directement dans les modèles de tâches, réduisant le coût de la non-conformité. La surveillance automatisée signale les problèmes tels que les approbations manquantes ou les références aux procédures opératoires standard obsolètes avant que les audits ne surviennent, aidant les entreprises à éviter les pénalités réglementaires. Les fournisseurs disposant d'une expertise sectorielle approfondie proposent également des intégrations pré-qualifiées avec les systèmes de documents électroniques, réduisant les cycles de développement personnalisé. La tendance vers des plans directeurs alignés sur les secteurs gagne la faveur des acheteurs averses au risque qui considèrent les espaces de travail génériques comme insuffisants pour satisfaire des obligations légales strictes.

Essor des plateformes low-code et no-code

Les utilisateurs professionnels sans connaissances approfondies en codage peuvent désormais mettre en place une automatisation avancée des processus reliant la GRC, les ERP et les applications de collaboration via des interfaces de glisser-déposer.[3]Logiciels d'automatisation pour connecter des applications et concevoir des flux de travail, Make, make.com Plus de 90 % des entreprises prévoient d'exploiter des API unifiées d'ici 2025 pour connecter les flux de travail, reflétant un passage de la personnalisation centrée sur l'informatique vers le développement citoyen. De riches bibliothèques de connecteurs préconstruits permettent une itération rapide, tandis que les couches de gouvernance garantissent que les politiques d'accès basées sur les rôles et de prévention des pertes de données restent intactes. Lorsque les moteurs de gestion des tâches sont intégrés dans des outils de développement d'applications plus larges, le logiciel devient une infrastructure invisible qui alimente simplement les opérations quotidiennes. Les fournisseurs se différencient par des garanties d'évolutivité qui empêchent la dégradation des performances à mesure que les volumes de flux de travail augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération persistante de solutions SaaS créant une fatigue d'intégration | -2.2% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Réglementations sur la résidence et la souveraineté des données ralentissant l'adoption multi-locataires | -1.8% | Europe, Mondial | Long terme (≥ 4 ans) |

| Inertie de la gestion du changement dans les secteurs à héritage lourd (fabrication, secteur public) | -1.1% | Fabrication, Secteur public | Moyen terme (2 à 4 ans) |

| Recommandations de tâches générées par l'IA confrontées à un examen de leur explicabilité | -0.7% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération persistante de solutions SaaS et fatigue d'intégration

Les organisations jonglent en moyenne avec plus de 50 applications cloud, et 60 % des responsables informatiques ajoutent encore de nouveaux outils chaque mois, créant des écosystèmes tentaculaires qui drainent les gains de performance. La connexion d'autant de solutions ponctuelles nécessite une maintenance continue des API, une gouvernance des licences et un renforcement de la sécurité qui consomment de précieuses heures d'ingénierie. La fatigue d'intégration qui en résulte encourage la consolidation des fournisseurs vers des suites multi-modules qui promettent un coût total de possession inférieur. Les entreprises ont gaspillé 18 millions USD par an en dépenses SaaS redondantes en 2024, incitant presque tous les répondants aux enquêtes des DSI à prioriser les feuilles de route de rationalisation pour l'exercice fiscal suivant. Les suites complètes de gestion des tâches qui intègrent la messagerie, la gestion documentaire et l'analytique réduisent la charge administrative et centralisent la traçabilité des données.

Réglementations sur la résidence et la souveraineté des données

L'expansion du RGPD, les restrictions sur les transferts transfrontaliers et les mandats de localisation nationale compliquent les déploiements cloud pour les plateformes de gestion des tâches multi-locataires.[4]Résidence des données – Microsoft Cloud pour la souveraineté, Microsoft Learn, microsoft.com Les gouvernements en Europe, en Chine et au Moyen-Orient exigent désormais que les données sensibles des utilisateurs restent dans des frontières géographiques définies, limitant les avantages d'élasticité. Les fournisseurs répondent avec des déploiements spécifiques aux régions, des instances cloud souveraines et des options de clés de chiffrement gérées par le client qui préservent la collaboration sans violer les statuts locaux. Les cycles d'approvisionnement complexes ralentissent la vélocité des transactions car les acheteurs doivent cartographier chaque flux de données par rapport aux cadres juridiques en évolution. Les plateformes capables de démontrer une gouvernance granulaire et des rapports de conformité automatisés acquièrent un avantage concurrentiel, notamment auprès des clients financiers et du secteur public soucieux des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gérés accélèrent l'adoption par les grandes entreprises

Les services gérés ont enregistré une croissance annuelle de 16,8 % et devraient continuer à dépasser la croissance globale du marché des logiciels de gestion des tâches, les entreprises cherchant une livraison clé en main de la conception et de l'optimisation des flux de travail pilotés par l'IA. Les progiciels représentaient encore 64,10 % du chiffre d'affaires en 2025 car ils constituent le socle numérique, mais de nombreux acheteurs manquent d'équipes internes pour configurer des règles avancées, entraîner des modèles d'apprentissage automatique et intégrer des applications existantes. Les spécialistes des services comblent cet écart en proposant des guides opérationnels qui raccourcissent le délai de valorisation et des contrats basés sur les résultats qui alignent les incitations des prestataires sur les gains de productivité. Le modèle de partenariat comprend souvent des programmes d'amélioration continue qui calibrent les moteurs d'orchestration par rapport aux évolutions des schémas de dotation en personnel et des mandats de conformité.

Les prestataires regroupent désormais la formation à la gestion du changement, les audits de gouvernance et la remédiation de la sécurité dans des engagements annuels, créant des flux de revenus récurrents qui rivalisent avec les abonnements aux licences. Ce modèle d'adoption axé sur les services devrait accroître la fidélisation des plateformes car les clients intègrent les ressources des fournisseurs au sein des équipes opérationnelles. Les fournisseurs capables de convertir de manière transparente les données d'engagement en nouvelles fonctionnalités produit sécuriseront des avantages concurrentiels durables sur le marché des logiciels de gestion des tâches.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : la croissance des PME démocratise les capacités des grandes entreprises

Les grandes entreprises ont capté 54,60 % du chiffre d'affaires en 2025 en raison de portefeuilles de programmes complexes exigeant des rapports robustes, une authentification unique et des autorisations granulaires. Néanmoins, les PME se développeront à un TCAC de 14,1 % jusqu'en 2031 grâce à une intégration intuitive, une tarification par siège abordable et une flexibilité low-code qui nivellent le terrain concurrentiel. Les architectures cloud natives éliminent les dépenses matérielles et raccourcissent les cycles d'approvisionnement, aidant les petites entreprises à déployer une automatisation de niveau entreprise en quelques jours plutôt qu'en plusieurs trimestres.

La taille du marché des logiciels de gestion des tâches pour le segment des PME devrait approcher la parité avec le segment des grandes entreprises vers la fin de la décennie, à mesure que les entreprises en croissance étendent leur utilisation à travers les équipes nouvellement formées. Les fournisseurs qui cultivent des offres freemium ou à plusieurs niveaux seront en mesure de convertir les projets initiaux en déploiements à l'échelle de l'organisation, générant des revenus d'expansion prévisibles. Les forums communautaires, les bibliothèques de modèles et les packs de langues localisés accélèrent davantage l'adoption dans les économies émergentes.

Par mode de déploiement : le cloud hybride équilibre accessibilité et contrôle

Le cloud a maintenu une part de 77,10 % en 2025 car l'accès via navigateur et les mises à jour continues restent essentiels pour les équipes distribuées. Pourtant, de nombreuses industries réglementées et les régions sensibles à la souveraineté se tournent vers des modèles hybrides qui combinent la collaboration sur cloud public avec des référentiels sur site pour les ensembles de données protégées. Le segment hybride est sur une trajectoire de TCAC de 15,6 %, reflétant la demande de placement précis des données et d'intégration des systèmes existants.

La part de marché des logiciels de gestion des tâches devrait progressivement s'orienter vers des moteurs d'orchestration hybrides flexibles qui synchronisent les tâches, les commentaires et les pièces jointes à travers les couches de déploiement en quasi temps réel. Les équipes de sécurité apprécient la capacité à appliquer des contrôles de confiance zéro au sein de sous-réseaux privés tout en permettant aux partenaires externes d'accéder aux tableaux de projet non sensibles dans le cloud. Les feuilles de route des plateformes intègrent de plus en plus des nœuds conteneurisés, des caches en périphérie et un routage des données piloté par des politiques qui garantissent des performances constantes quelle que soit la topologie d'hébergement.

Par secteur d'activité des utilisateurs finaux : l'accélération du commerce de détail reflète la complexité omnicanale

Les entreprises des technologies de l'information et des télécommunications ont produit 17,55 % du chiffre d'affaires de 2025 car elles nécessitent une planification itérative de sprints, des flux de travail de réponse aux incidents et des calendriers de publication transfonctionnels. Les entreprises de commerce de détail et de commerce électronique devraient toutefois afficher la croissance la plus rapide avec un TCAC de 16,0 % en raison de la gestion des commandes omnicanales, des promotions saisonnières et de l'orchestration de la logistique tierce.

La taille du marché des logiciels de gestion des tâches pour le commerce de détail croît à mesure que les attentes des consommateurs en matière de livraison le lendemain et d'expériences de marque unifiées intensifient la pression de coordination entre les équipes de merchandising, de marketing et d'entrepôt. Les modèles de plateformes répondent désormais à la planification des assortiments, aux projets de rénovation de magasins et au suivi des livraisons du dernier kilomètre, offrant aux détaillants l'agilité opérationnelle autrefois réservée aux équipes de développement agile. Les fournisseurs qui relient la réalisation des tâches à l'analytique du parcours client aident les marchands à attribuer directement l'augmentation du chiffre d'affaires aux améliorations des processus, renforçant la justification des investissements.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par fonction commerciale : le marketing favorise l'intégration transfonctionnelle

Les départements marketing et création adoptent des tableaux de projet sophistiqués qui gèrent la production d'actifs, les calendriers de contenu multicanal et les flux de travail de localisation, en faisant une passerelle pour une pénétration plus large de la plateforme ayant produit 22,40 % du chiffre d'affaires de 2025. Les livrables réalisés doivent passer des révisions de conformité à la marque, des contrôles d'accessibilité et des approbations juridiques avant le lancement, ce qui crée un cas d'usage riche pour l'automatisation.

Les équipes finance, RH et ventes devraient afficher la croissance la plus rapide avec un TCAC de 16,9 %, tout en construisant de plus en plus des espaces de travail parallèles au sein du même environnement, offrant une visibilité unique comme source de vérité sur la planification budgétaire, l'intégration des talents et la gestion du cycle de vie client. Cette convergence souligne une tendance plus large dans le secteur des logiciels de gestion des tâches vers des plateformes d'opérations numériques intégrées qui relient les flux de travail départementaux sans forcer les changements de contexte ou la saisie de données en double.

Analyse géographique

L'Amérique du Nord a conservé 37,10 % du chiffre d'affaires de 2025 car les premiers adoptants s'appuient sur l'orchestration augmentée par l'IA pour satisfaire les exigences d'audit Sarbanes-Oxley et pour atténuer les pressions liées aux pénuries de main-d'œuvre. L'intégration étroite entre les moteurs de gestion des tâches et les suites de productivité existantes accélère le déploiement car la plupart des grandes entreprises sont déjà enracinées dans les écosystèmes des grands fournisseurs. Un financement par capital-risque robuste et un paysage de startups dynamique alimentent également des cycles d'innovation produit rapides qui résonnent auprès des acheteurs cherchant une différenciation concurrentielle.

L'Asie-Pacifique progresse à un TCAC de 13,8 % car une meilleure couverture haut débit mobile, des incitations gouvernementales au cloud et des programmes de numérisation des PME se combinent pour créer des conditions de marché favorables. Des pays tels que l'Inde et l'Indonésie soutiennent des champions SaaS nationaux qui localisent les prix et la langue, tandis que l'environnement réglementaire de la Chine favorise les fournisseurs disposant d'options cloud souveraines. De nombreuses entreprises régionales contournent entièrement les déploiements sur site existants, adoptant des moteurs de gestion des tâches cloud ou hybrides qui prennent en charge des chaînes d'approvisionnement géographiquement dispersées à travers l'Asie du Sud-Est.

L'Europe maintient une croissance régulière malgré la navigation dans le RGPD, le DORA et les directives émergentes sur les risques liés à l'intelligence artificielle qui augmentent la complexité de la mise en œuvre. Les fournisseurs qui opèrent dans la région répondent en proposant des contrôles de résidence des données, des clés de chiffrement gérées par le client et des rapports de conformité continus qui s'alignent sur des normes de confidentialité strictes. L'Europe du Sud connaît une adoption accélérée parmi les exportateurs du marché intermédiaire qui recherchent une visibilité opérationnelle sur leurs filiales éloignées. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique restent naissants mais prometteurs à mesure que l'infrastructure cloud se développe et que les programmes de modernisation du secteur public ancrent la demande précoce de supervision structurée des projets.

Paysage concurrentiel

Le marché des logiciels de gestion des tâches présente une fragmentation modérée avec les cinq principaux fournisseurs contrôlant environ 40 % du chiffre d'affaires mondial, mais la consolidation s'accélère à mesure que les plateformes complètes acquièrent des solutions ponctuelles spécialisées. Microsoft intègre Planner et Project dans les abonnements Office, générant un élan d'acquisition progressive grâce à une tarification groupée. Atlassian étend Jira Work Management aux équipes non techniques tout en tirant parti d'un marché de plus de 5 000 intégrations pour minimiser les changements de contexte.

Les perturbateurs purs comme ClickUp et Asana se différencient par la simplicité de conception, l'équilibrage de la charge de travail alimenté par l'IA et des indicateurs transparents de délai de valorisation qui résonnent auprès des entreprises nativement numériques. Monday.com a fortement investi dans une couche de données fédérée qui permet aux clients de construire des applications personnalisées autour d'objets de travail partagés, brouillant la frontière entre plateforme low-code et moteur de gestion des tâches. Les spécialistes sectoriels tels que Veeva construisent des modèles prêts pour la conformité qui protègent les marges contre les suites généralistes.

Les alliances stratégiques entre les fournisseurs de gestion des tâches et les géants des ERP permettent aux widgets de gestion des tâches intégrés de s'afficher dans les écrans centraux de finance ou de RH, répondant à la demande des clients pour une intelligence opérationnelle unifiée. Les sociétés de capital-investissement signalent leur confiance dans la durabilité des flux de trésorerie du secteur en rendant privées des plateformes matures pour accélérer l'exécution des feuilles de route, comme le montre le rachat en cours de Smartsheet. Les fournisseurs capables d'articuler un ROI basé sur les résultats et de prendre en charge des options de déploiement souverain sont bien positionnés pour capter des parts de marché auprès de concurrents plus lents.

Leaders du secteur des logiciels de gestion des tâches

Microsoft Corporation

Atlassian Corporation Plc

RingCentral, Inc.

Asana Inc.

monday.com Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Projectworks a levé 12 millions USD lors d'un financement de série A pour étendre ses capacités d'automatisation de projets.

- Mars 2025 : ClickUp a introduit un calendrier intégré pour la gestion des tâches et des réunions afin de rationaliser la coordination du travail hybride.

- Décembre 2024 : Les actionnaires de Smartsheet ont approuvé un accord de privatisation mené par Blackstone et Vista Equity Partners.

- Août 2024 : Unbounce a fusionné avec Insightly pour créer une suite unifiée de vente et de marketing intégrant les données de gestion des tâches et de GRC.

Portée du rapport mondial sur le marché des logiciels de gestion des tâches

Les logiciels de gestion des tâches rationalisent le processus de gestion des tâches tout au long de leur cycle de vie et offrent aux managers un meilleur contrôle sur les fonctions et les équipes pour accomplir le travail assigné dans les délais. Ils offrent des fonctionnalités pour hiérarchiser les tâches, collaborer avec les membres de l'équipe et suivre les progrès avec des ressources dédiées et des jalons qui aident l'autorité à prendre des décisions lorsque des changements de priorité sont nécessaires.

Le marché de la gestion des tâches est segmenté par composant (logiciels, services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), déploiement (cloud, sur site), secteurs d'activité des utilisateurs finaux (BFSI, IT et télécommunications, commerce de détail, fabrication, voyage et tourisme) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels | Applications autonomes de gestion des tâches |

| Suites intégrées de gestion de projets et de travail | |

| Services | Services professionnels (mise en œuvre, conseil) |

| Services gérés |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Cloud | Cloud public |

| Cloud privé et hybride | |

| Sur site |

| BFSI |

| IT et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Voyage, tourisme et hôtellerie |

| Autres secteurs d'activité des utilisateurs finaux (éducation, médias, etc.) |

| Marketing et création |

| RH et recrutement |

| Finance et comptabilité |

| Ventes et succès client |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | Applications autonomes de gestion des tâches | |

| Suites intégrées de gestion de projets et de travail | |||

| Services | Services professionnels (mise en œuvre, conseil) | ||

| Services gérés | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par mode de déploiement | Cloud | Cloud public | |

| Cloud privé et hybride | |||

| Sur site | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| IT et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Santé et sciences de la vie | |||

| Gouvernement et secteur public | |||

| Voyage, tourisme et hôtellerie | |||

| Autres secteurs d'activité des utilisateurs finaux (éducation, médias, etc.) | |||

| Par fonction commerciale | Marketing et création | ||

| RH et recrutement | |||

| Finance et comptabilité | |||

| Ventes et succès client | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quels secteurs stimulent l'adoption des logiciels de gestion des tâches ?

L'IT et les télécommunications sont en tête avec une part de marché de 17,55 % en 2025, tandis que le commerce de détail et le commerce électronique affichent la croissance la plus rapide avec un TCAC de 16,0 %. La santé, la fabrication et les services financiers adoptent de plus en plus des solutions spécifiques aux secteurs verticaux pour répondre aux exigences de conformité et aux obligations réglementaires.

Comment les petites entreprises se comparent-elles aux grandes entreprises en matière d'adoption ?

Les grandes entreprises maintiennent une part de marché de 54,60 % en 2025, mais les petites et moyennes entreprises stimulent une adoption plus rapide avec un TCAC de 14,1 %. Les modèles de déploiement basés sur le cloud éliminent les obstacles infrastructurels traditionnels, permettant aux PME d'accéder aux fonctionnalités de niveau entreprise.

Quels avantages spécifiques les industries réglementées tirent-elles ?

Les industries réglementées nécessitent des fonctionnalités spécialisées telles que les pistes d'audit, les flux de travail de conformité et les rapports réglementaires. Les organisations des sciences de la vie utilisent des systèmes de gestion de la qualité électroniques (eQMS) qui intègrent les connaissances réglementaires dans les modèles de flux de travail, garantissant une conformité automatique aux exigences de validation et d'approbation.

Qui sont les principaux acteurs du marché des logiciels de gestion des tâches ?

Les acteurs clés comprennent Microsoft Corporation, Atlassian, Asana, monday.com, Smartsheet, Adobe (Workfront), ServiceNow et les plateformes émergentes nativement basées sur l'IA. Microsoft tire parti de l'intégration dans sa suite de productivité, tandis que les fournisseurs purs se concentrent sur des capacités sophistiquées de coordination de projets.

Comment les fournisseurs monétisent-ils les fonctionnalités d'IA générative ?

Près d'un quart des fournisseurs vendent désormais des capacités d'IA dans des niveaux premium, ajoutant des couches de tarification basées sur l'utilisation au-dessus des abonnements de base.

Quelles régions présentent le plus fort potentiel de croissance pour les nouveaux entrants ?

L'Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 13,8 % car les organisations contournent les systèmes existants et adoptent une orchestration des tâches native du cloud.

Dernière mise à jour de la page le: