Taille et Part du Marché des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 12.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.49% CAGR |

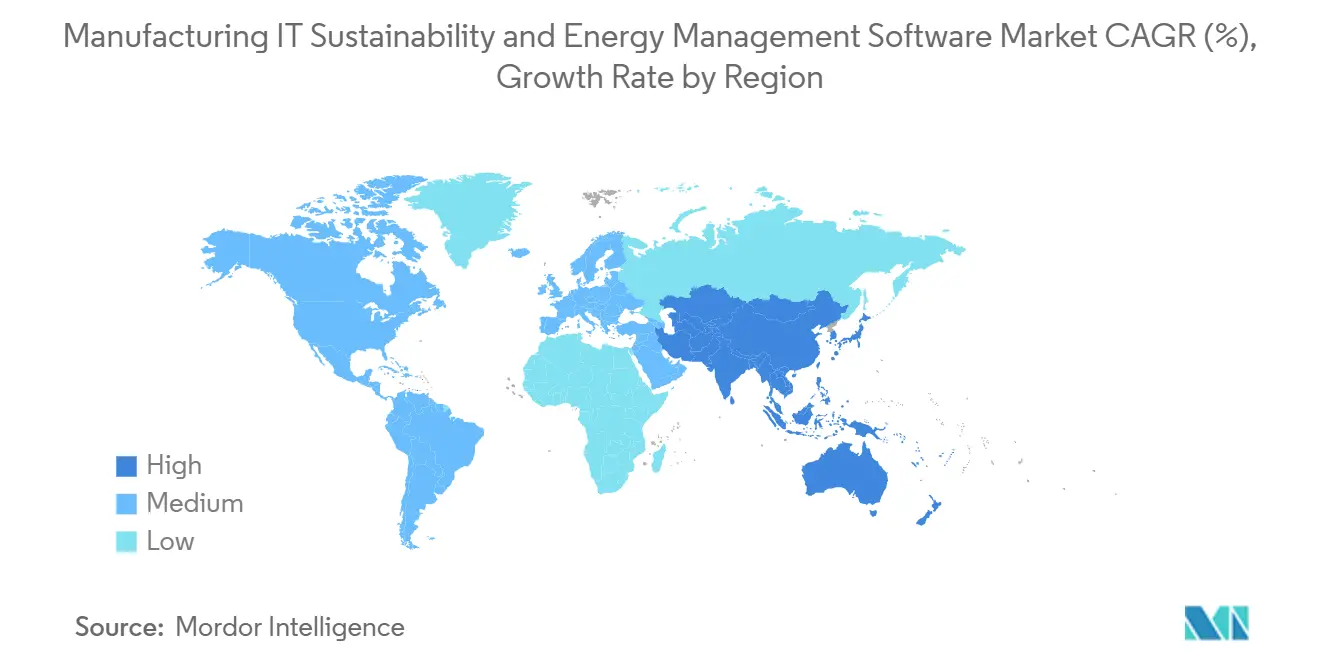

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

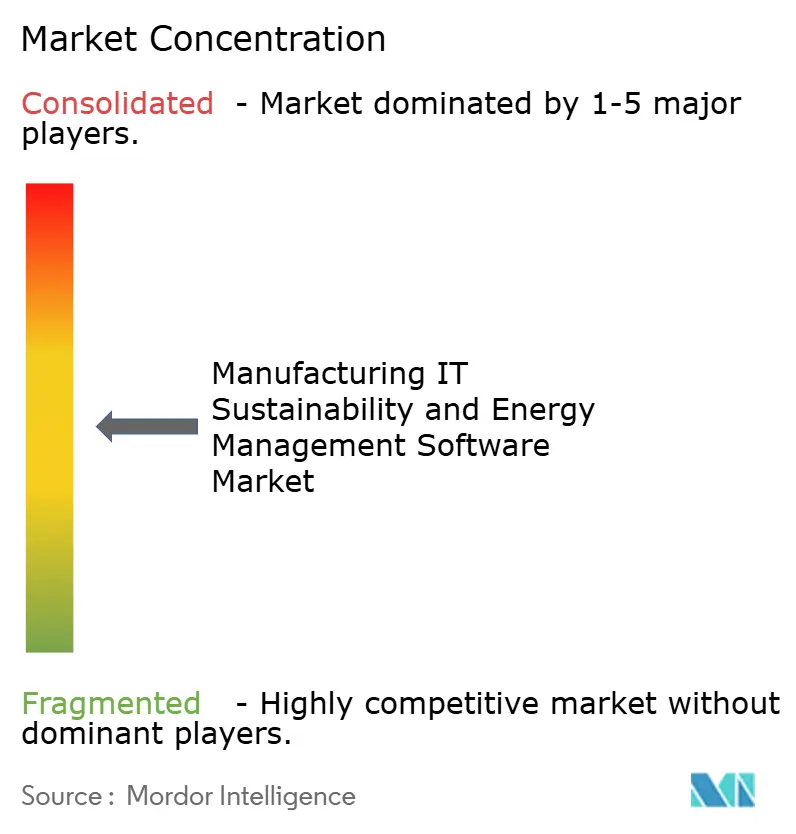

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie par Mordor Intelligence

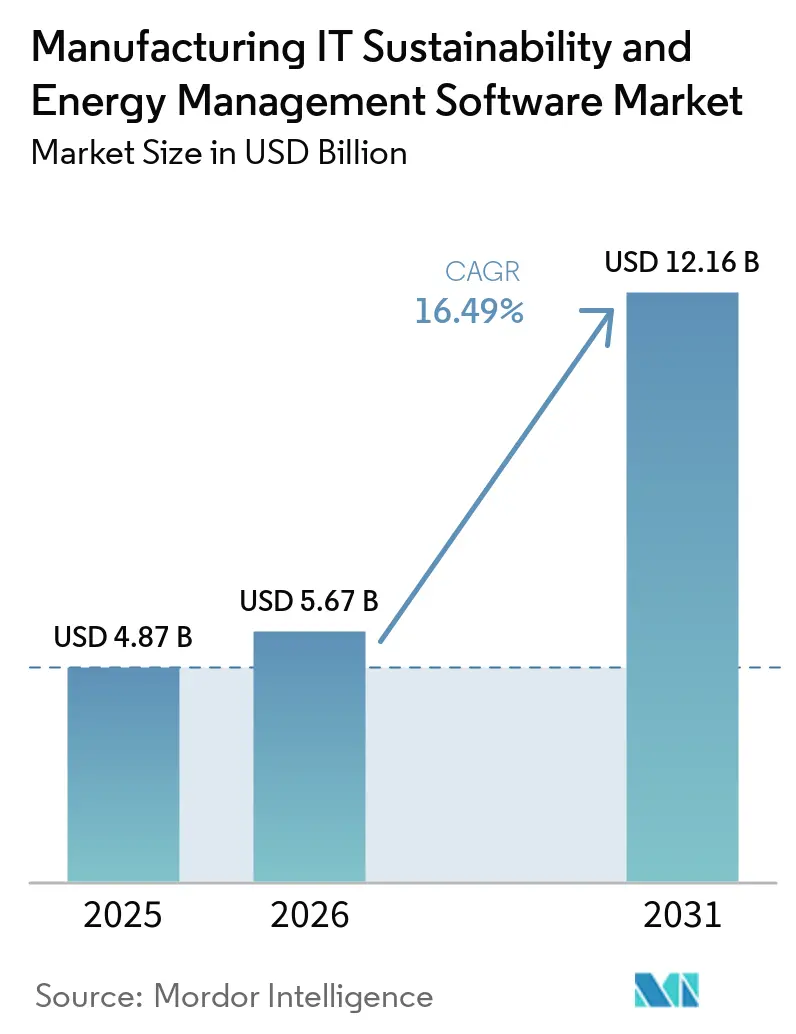

La taille du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie devrait s'étendre de 4,87 milliards USD en 2025 et 5,67 milliards USD en 2026 à 12,16 milliards USD d'ici 2031, enregistrant un CAGR de 16,49 % sur la période 2026-2031. Ce rythme reflète un changement plus profond dans l'économie des usines, où les décisions relatives à l'énergie, aux émissions et aux services industriels des sites sont désormais plus étroitement liées au contrôle financier et à la planification de la production. Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie dépasse la simple mesure et la production de rapports, car les acheteurs attendent désormais la comptabilité carbone, les prévisions et l'intégration des flux de travail au sein du même environnement logiciel. La demande est également façonnée par l'instabilité des coûts de l'énergie, la nécessité de gérer la consommation d'énergie sur plusieurs sites et la pression croissante pour maintenir les données de durabilité prêtes pour l'audit. La concurrence se renforce à mesure que les fournisseurs d'automatisation industrielle, les éditeurs d'ERP et les plateformes de durabilité dédiées se positionnent dans le même espace d'achat et réduisent la place pour les solutions ponctuelles étroites. Les opportunités les plus solides demeurent dans les déploiements cloud, les modules de gestion du carbone, la fabrication automobile et les installations à forte consommation d'énergie telles que les centres de données, tandis que l'adoption ralentit encore là où les systèmes d'usine hérités, les règles de cybersécurité et les contrôles régionaux des données compliquent le déploiement.

Points Clés du Rapport

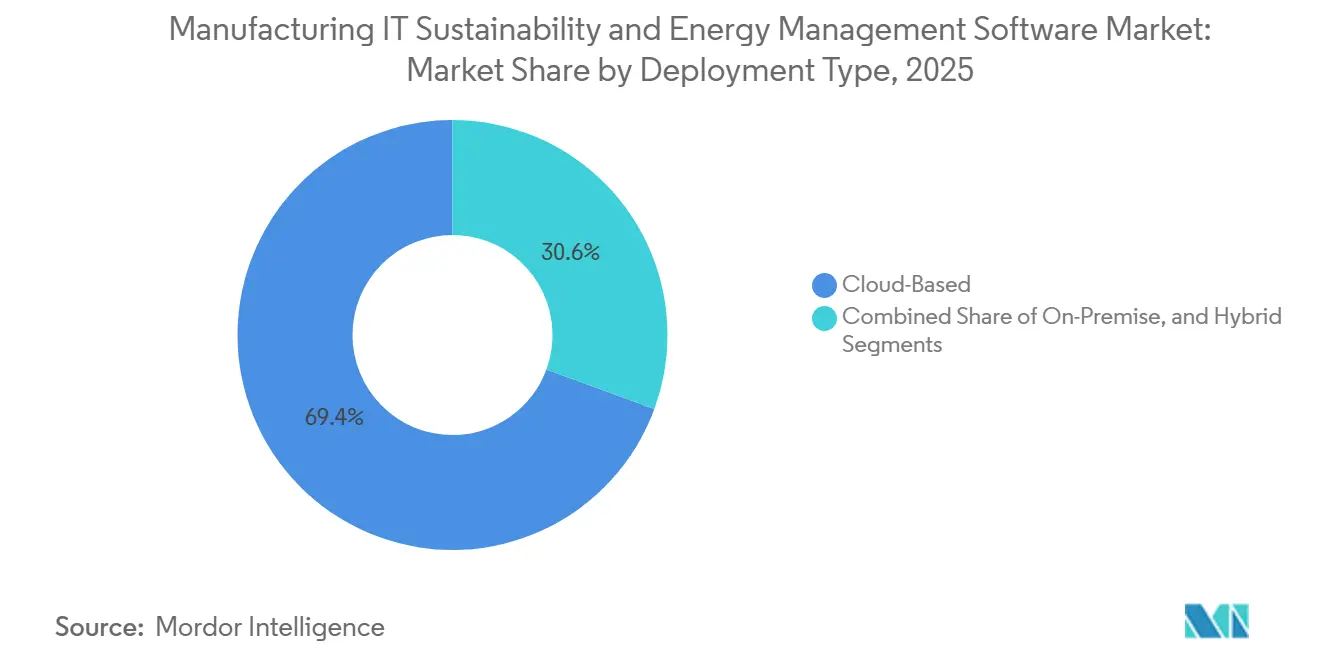

- Par type de déploiement, les plateformes basées sur le cloud détenaient 69,41 % de part du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie en 2025, tandis que le déploiement basé sur le cloud devrait également se développer à un CAGR de 19,67 % jusqu'en 2031.

- Par module, la gestion de l'énergie et des services industriels représentait 26,92 % de la taille du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie en 2025, tandis que la production de rapports et la gestion du carbone devraient se développer à un CAGR de 18,51 % jusqu'en 2031.

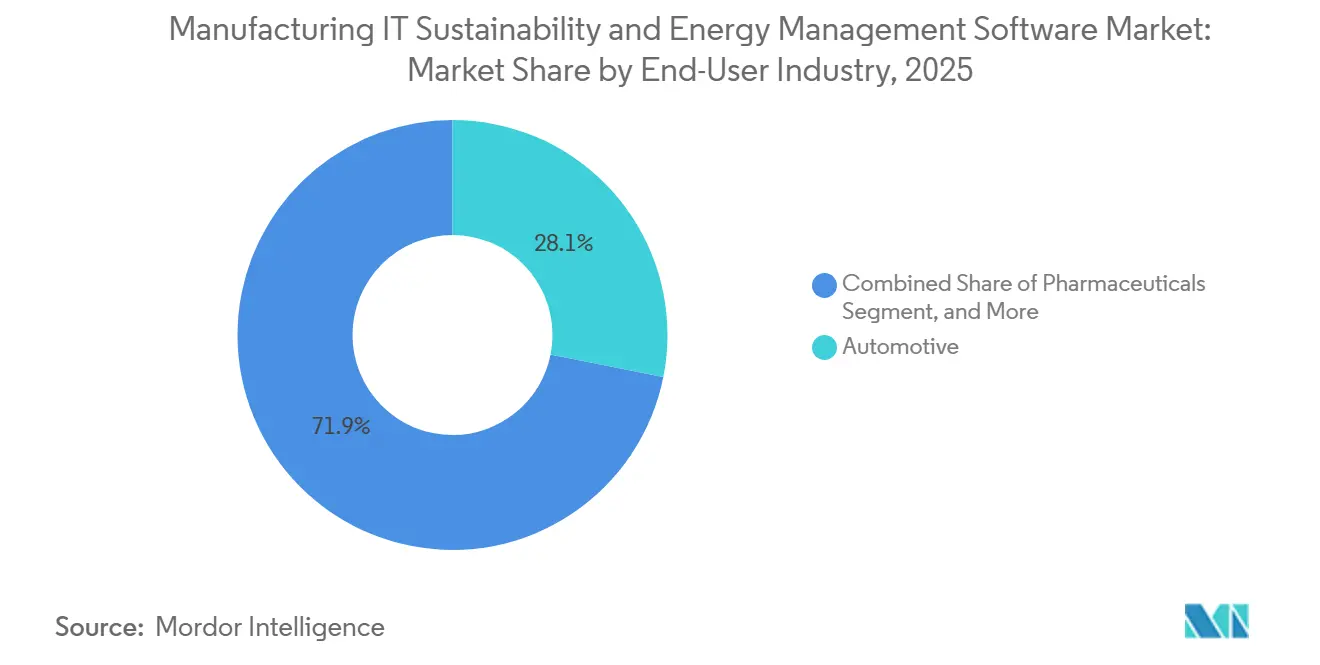

- Par secteur d'utilisation final, la fabrication automobile détenait 28,13 % de la part du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie en 2025, tandis que les centres de données et l'infrastructure IT devraient enregistrer la croissance la plus élevée à un CAGR de 17,46 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,14 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 18,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Optimisation de l'Énergie Basée sur l'IA à Travers les Actifs Industriels | +2.8% | Mondial, densité de déploiement la plus élevée en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Automatisation de la Production de Rapports de Durabilité Axée sur la Conformité | +2.6% | Cœur de l'UE, incluant l'Allemagne, la France et l'Italie, et le Royaume-Uni, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la Comptabilité Carbone avec les Systèmes ERP et MES | +2.3% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Hausse des Coûts de l'Énergie et Volatilité des Services Industriels des Sites | +2.1% | Europe, Inde, Asie du Sud-Est et Amérique du Nord | Court terme (≤ 2 ans) |

| Électrification des Opérations de Fabrication et de la Chaleur de Procédé | +1.8% | Amérique du Nord, Europe et Japon, avec des gains précoces en Arabie Saoudite et aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Visibilité Énergétique Industrielle de la Périphérie au Cloud pour les Sites Multi-Sites | +1.5% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique connaissant la croissance la plus rapide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Optimisation de l'Énergie Basée sur l'IA à Travers les Actifs Industriels

L'optimisation de l'énergie basée sur l'IA devient de plus en plus pratique au sein des opérations des sites industriels, car les fabricants souhaitent désormais des logiciels capables de répondre aux conditions de production en temps réel plutôt que de simplement rendre compte de la consommation de la veille. Dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie, cela est particulièrement important lorsque les plannings de production, les signaux des services industriels et les actifs des sites doivent être gérés simultanément. Hitachi Plant Services a déclaré avoir renforcé les fonctions de gestion de l'énergie de sa plateforme FEMS à partir d'avril 2026 pour les usines et les installations de recherche, ce qui soutient le mouvement plus large vers un contrôle plus actif au niveau du site plutôt qu'une surveillance passive. Honeywell a également lancé commercialement son assistant de salle de contrôle alimenté par l'IA en mars 2026, montrant que les opérateurs disposent d'outils logiciels capables de faire remonter les actions plus rapidement dans les environnements industriels.[1]Honeywell International Inc., "Honeywell dévoile le lancement commercial de son assistant de salle de contrôle alimenté par l'IA à la suite d'un pilote réussi," Honeywell, honeywell.com La valeur commerciale se déplace vers des systèmes intégrés aux opérations quotidiennes, car la performance énergétique dépend désormais de la capacité du logiciel à connecter la production, les services industriels et la réponse du site. C'est pourquoi le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie récompense de plus en plus les fournisseurs capables d'intégrer l'IA dans les flux de travail des sites industriels plutôt que de la maintenir séparée de la pile opérationnelle.

Automatisation de la Production de Rapports de Durabilité Axée sur la Conformité

La production obligatoire de rapports de durabilité est l'un des déclencheurs d'achat à court terme les plus clairs dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. Les fabricants sont sous pression pour collecter des données de site dans de nombreuses installations, maintenir des pistes d'audit et réduire le travail manuel qui se dégrade à mesure que les cycles de production de rapports deviennent plus exigeants. SAP a déclaré en mai 2026 que ses nouveaux agents IA de durabilité ont réduit le temps de simulation de scénarios d'un jour à 20 minutes dans des cas d'utilisation bêta et ont réduit les heures de révision de la conformité des emballages de plus de 50 %, démontrant comment la demande de logiciels évolue vers l'automatisation plutôt que vers la gestion manuelle des fichiers.[2]SAP, "Entreprise Autonome : Nouveaux Agents IA de Durabilité," SAP News Center, news.sap.com Cela est important car les systèmes de production de rapports ne sont plus achetés uniquement pour les divulgations annuelles, étant donné que la même structure de données est également nécessaire pour la surveillance en temps réel et les décisions opérationnelles. En pratique, une fois que les fabricants établissent des flux de données vérifiés au niveau du site pour la conformité, ils posent également les bases d'une meilleure visibilité énergétique à travers les réseaux de production. Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie bénéficie donc d'un lien entre les dépenses de conformité et l'investissement logiciel opérationnel à plus long terme.

Intégration de la Comptabilité Carbone avec les Systèmes ERP et MES

La comptabilité carbone se rapproche des systèmes d'entreprise et de production essentiels, et ce changement modifie la façon dont le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie est acheté. Les acheteurs souhaitent de plus en plus que les données sur les émissions soient proches des finances, des ordres de production, des dossiers d'approvisionnement et des événements opérationnels, plutôt qu'à l'intérieur d'un outil de production de rapports autonome. IFS a lancé IFS Zero en mai 2026 en tant que système d'exploitation des émissions intégré à IFS Cloud ERP, à la gestion des actifs d'entreprise et aux modules de gestion des services, et la société a déclaré que le système réduit l'effort de collecte de données d'environ 30 % tout en produisant des résultats prêts pour l'audit alignés sur les principaux cadres de production de rapports. Le déploiement des agents IA de durabilité de SAP pointe également dans la même direction, car les acheteurs se voient proposer une automatisation au sein d'un environnement logiciel d'entreprise plutôt que par des superpositions déconnectées. Cela est important pour le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie car les décisions d'approvisionnement favorisent de plus en plus les plateformes déjà intégrées dans les flux de travail des sites industriels et des entreprises. Il en résulte un marché où la profondeur d'intégration compte autant que la fonctionnalité de production de rapports.

Hausse des Coûts de l'Énergie et Volatilité des Services Industriels des Sites

La pression croissante sur les services industriels des sites pousse le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie vers un rôle plus opérationnel. Lorsque les coûts de l'électricité évoluent fortement et que les installations multi-sites font face à des tarifs et des conditions de charge différents, le logiciel devient une composante du contrôle financier plutôt qu'une couche de production de rapports sur l'efficacité. Audi a déclaré avoir réduit la consommation d'énergie sur ses sites de production de 73 965 MWh en 2025 grâce à plus de 400 mesures d'efficacité dans le cadre de son programme Mission : Zéro, ce qui montre comment les grands fabricants traitent la surveillance et le contrôle structurés comme un problème de coût direct. Stellantis a également déclaré que ses sites de fabrication européens s'approvisionnaient en 68 % de leur électricité à partir de sources décarbonées en 2025 et déploie des systèmes de stockage d'énergie par batterie dans 20 usines dans le cadre d'un programme de 200 MWh, reflétant l'ampleur de la planification énergétique désormais liée aux opérations industrielles. Dans ce contexte, les fabricants ont besoin de logiciels capables de connecter la demande du site, l'approvisionnement en énergie et la performance des installations sur un périmètre opérationnel plus large. C'est pourquoi le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie connaît une demande plus forte de la part des acheteurs qui considèrent désormais la volatilité énergétique comme une contrainte commerciale récurrente.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Effort d'Intégration Élevé avec les Systèmes OT et de Contrôle Hérités | -2.8% | Mondial, friction la plus élevée dans les sites industriels existants en Amérique du Sud, au Moyen-Orient et en Afrique, et en Europe de l'Est | Moyen terme (2-4 ans) |

| Contraintes de Cybersécurité et de Résidence des Données dans les Clouds Industriels | -2.2% | Chine, Inde, Russie, Allemagne et Amérique du Nord | Court terme (≤ 2 ans) |

| Standardisation Limitée des Modèles de Données Énergétiques Industrielles | -1.7% | Mondial, plus aigu au Moyen-Orient et en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Friction dans la Gestion du Changement lors de l'Adoption au Niveau du Site | -1.3% | Mondial, plus prononcé dans l'alimentation et les boissons et la chimie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effort d'Intégration Élevé avec les Systèmes OT et de Contrôle Hérités

L'intégration reste l'un des obstacles les plus difficiles dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. De nombreux sites industriels fonctionnent encore avec un mélange de systèmes de contrôle, d'historiens de données et de configurations de sous-comptage qui ne se connectent pas proprement aux logiciels cloud modernes. Cela oblige les équipes de projet à consacrer plus de temps aux intergiciels, à la cartographie personnalisée et au nettoyage des données avant que toute valeur puisse être présentée aux responsables de site. La charge augmente encore lorsqu'une installation découvre que les données de capteurs existantes sont trop grossières pour des prévisions plus précises, la réponse à la demande ou le suivi du carbone au niveau de la ligne de production. Cela rend les premiers déploiements plus lents et plus coûteux, en particulier dans les installations existantes où les logiciels d'énergie et de durabilité doivent s'adapter à des conditions d'usine plus anciennes. En conséquence, le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie voit encore l'adoption retardée, non pas par manque d'intérêt, mais par l'effort pratique nécessaire pour connecter le logiciel au niveau du site industriel.

Contraintes de Cybersécurité et de Résidence des Données dans les Clouds Industriels

Les limites de cybersécurité et de résidence des données ralentissent également certaines parties du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. Les données opérationnelles peuvent révéler des schémas de production, l'utilisation des capacités et le comportement énergétique, de sorte que de nombreux fabricants les traitent comme commercialement sensibles même avant l'application des règles formelles de confidentialité. Le lancement en septembre 2025 par Honeywell de l'automatisation du stockage d'énergie par batterie a mis en évidence les normes de cybersécurité ISA Secure 2 au sein de son architecture liée aux logiciels, ce qui montre que le positionnement sécurisé dès la conception est déjà central dans les offres d'énergie industrielle. La collaboration de Honeywell en février 2026 avec TCS autour des opérations autonomes reflète également la façon dont les fournisseurs associent l'expertise en technologie opérationnelle et en IT d'entreprise à mesure que la gestion des données devient plus exigeante dans les bâtiments et les secteurs industriels. Ces conditions poussent certains acheteurs vers le stockage régional des données, les architectures hybrides ou des déploiements cloud plus lents, ce qui affaiblit les avantages d'échelle que les plateformes cloud promettent habituellement. Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie reste donc exposé à une contrainte qui est à la fois technique, réglementaire et opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Les Plateformes Cloud Définissent le Schéma d'Adoption Principal

Le déploiement basé sur le cloud détenait 69,41 % de part du marché en 2025, ce qui a fait du cloud l'architecture par défaut pour le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie plutôt qu'une option premium. La raison principale est pratique, car les fabricants ont besoin d'un environnement unique capable d'ingérer des données provenant des sites industriels, des compteurs, des flux de services industriels, des systèmes d'entreprise et des utilisateurs du site sans reconstruire la pile à chaque emplacement. Dans le secteur des logiciels de durabilité IT manufacturière et de gestion de l'énergie, le cloud s'adapte également mieux aux modèles opérationnels multi-sites, car les équipes chargées de l'énergie et de la durabilité sont censées comparer les performances entre les installations en temps réel. Ce modèle devient plus attractif lorsque la production de rapports, la collecte de données carbone et l'analyse opérationnelle dépendent toutes du même flux d'informations. Le déploiement basé sur le cloud devrait également se développer à un CAGR de 19,67 % jusqu'en 2031, ce qui montre que cette architecture gagne des parts même si le marché global des logiciels de durabilité IT manufacturière et de gestion de l'énergie croît rapidement.

Les plateformes cloud sont également privilégiées car les acheteurs souhaitent moins de ruptures entre les systèmes financiers, les systèmes d'actifs, les tableaux de bord des sites industriels et les outils de production de rapports de durabilité. L'argument en faveur du cloud est plus fort lorsque les fournisseurs de logiciels d'entreprise et les fournisseurs de logiciels industriels positionnent tous deux leurs offres comme des couches de services connectées plutôt que comme des applications isolées. La mise à jour 2025 de Hitachi Plant Services visant à renforcer les fonctions de gestion de l'énergie de sa plateforme FEMS pour les usines et les installations de recherche soutient ce mouvement vers des modèles de déploiement plus connectés et évolutifs à travers les réseaux de sites.[3]Hitachi Plant Services Co., Ltd., "Renforcement des fonctions de gestion de l'énergie du FEMS à partir d'avril 2026," Hitachi Plant Services, hitachi-hps.co.jp Les lancements de contrôle et d'opérations liés aux logiciels de Honeywell montrent également que les fournisseurs présentent les couches numériques comme des systèmes d'exploitation continus plutôt que comme des outils de site ponctuels. Même ainsi, le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie laisse encore de la place pour les choix hybrides et sur site dans les opérations liées à la défense, les installations critiques et les emplacements avec des contrôles stricts sur les données opérationnelles. Ces modèles restent pertinents, mais ils deviennent progressivement des exceptions à mesure que le cloud définit la référence pour les nouveaux investissements.

Par Module : La Gestion du Carbone Modifie les Priorités des Plateformes

La gestion de l'énergie et des services industriels détenait la plus grande part de module à 26,92 % en 2025, ce qui confirme que le suivi de l'énergie, la visibilité des charges, la surveillance des services industriels et la gestion de la demande constituent toujours la base installée du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. Ce module reste central car il est le plus proche de l'économie quotidienne du site industriel et entre généralement dans les opérations avant les outils de durabilité plus larges. Dans le même temps, la production de rapports et la gestion du carbone devraient se développer à un CAGR de 18,51 % jusqu'en 2031, ce qui montre où les budgets logiciels commencent maintenant à se déplacer. Dans un cas, la production de rapports et la gestion du carbone deviennent plus importantes car les entreprises souhaitent que les données sur les émissions transitent par les mêmes systèmes qui transportent déjà les dossiers de production et financiers. Ce changement élève le rôle stratégique des modules capables de connecter l'activité opérationnelle aux résultats d'émissions vérifiés au sein du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie.

IFS Zero reflète clairement cette direction, car la plateforme relie les calculs des Scopes 1, 2 et 3 avec les modules ERP, d'actifs et de services et réduit l'effort de collecte de données d'environ 30 %.[4]IFS, "IFS lance IFS Zero," IFS, ifs.com Le lancement des agents IA de durabilité de SAP en 2026 pointe vers le même schéma d'achat, où la préparation réglementaire, l'optimisation de l'empreinte et la conformité des emballages sont gérées au sein d'un environnement logiciel plus large. Sphera a également déclaré avoir été nommée leader dans le Quadrant Vert 2026 pour les logiciels de gestion du carbone d'entreprise, ce qui soutient la pertinence continue des plateformes de durabilité spécialisées dans les domaines où les flux de travail de conformité et environnementaux restent complexes. Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie n'abandonne donc pas les modules d'énergie hérités, mais il réordonne clairement les priorités des plateformes autour du carbone, de la conformité et de l'intégration. Au fil du temps, les acheteurs préféreront probablement moins de modules couvrant des flux de travail plus larges, car la valeur du système dépend davantage de l'exécution connectée que des écrans de production de rapports autonomes.

Par Secteur d'Utilisation Final : La Fabrication Automobile en Tête Tandis que les Centres de Données Progressent Rapidement

La fabrication automobile détenait 28,13 % de la part du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie en 2025, ce qui la plaçait bien en avance sur les autres groupes d'utilisateurs finaux. Le secteur travaille déjà avec des structures de données MES, ERP et chaîne d'approvisionnement plus approfondies que de nombreuses autres industries, de sorte qu'il peut superposer la gestion de l'énergie et du carbone sur des systèmes déjà numériques. Cela donne aux fabricants automobiles un avantage pratique lorsqu'ils doivent connecter la consommation d'énergie du site, l'activité de production et les exigences de durabilité orientées fournisseurs. Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie bénéficie également de l'ampleur de la planification de l'électrification dans les installations automobiles, où les décisions opérationnelles dépendent de plus en plus de la coordination énergétique au niveau du site. C'est pourquoi l'automobile reste la base d'utilisateurs la plus clairement importante dans ce marché.

Stellantis a déclaré que ses sites de fabrication européens s'approvisionnaient en 68 % de leur électricité à partir d'énergie décarbonée en 2025 et déploie des systèmes de stockage d'énergie par batterie dans 20 usines dans le cadre d'un programme de 200 MWh, ce qui montre comment les opérateurs automobiles relient l'approvisionnement, le stockage et la performance du site sous un seul programme énergétique. La divulgation d'Audi selon laquelle il a réduit la consommation d'énergie du site de 73 965 MWh en 2025 grâce à plus de 400 mesures d'efficacité pointe vers le même schéma de gestion structurée au niveau de l'usine. Au-delà de l'automobile, l'alimentation et les boissons, la chimie et les matériaux, les produits pharmaceutiques et la fabrication industrielle lourde restent des poches de demande significatives car chacun dispose de processus de site pouvant bénéficier d'une surveillance et d'un contrôle de conformité renforcés. Les centres de données et l'infrastructure IT devraient se développer à un CAGR de 17,46 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide, car les installations de calcul IA exercent une pression accrue sur la consommation d'énergie, les charges de refroidissement et la discipline de disponibilité. Dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie, cela signifie que la croissance s'étend des usines traditionnelles vers une infrastructure numérique à forte intensité énergétique qui se comporte désormais comme un environnement opérationnel critique en matière d'énergie.

Analyse Géographique

L'Amérique du Nord détenait 34,14 % de part du marché en 2025, ce qui a donné à la région la tête dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. La région bénéficie d'un large éventail de production automobile, de fabrication à haute valeur ajoutée et d'infrastructure numérique à grande échelle qui crée une demande dans plus d'un groupe d'utilisateurs finaux. L'adoption des logiciels d'entreprise est également plus mature dans de nombreux environnements industriels nord-américains, ce qui soutient la migration vers le cloud et l'intégration des logiciels à travers les portefeuilles de sites. Cela a aidé la taille du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie à s'appuyer sur des fondations IT et de données opérationnelles existantes plutôt que de partir de systèmes manuels dans chaque installation. Les États-Unis restent le centre de ce schéma de demande, tandis que le Canada et le Mexique apportent un soutien grâce aux liens de fabrication transfrontaliers et aux exigences partagées de la chaîne d'approvisionnement.

L'Europe reste l'une des régions les plus axées sur les politiques dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie, car les entreprises industrielles y font face à une pression plus forte pour gérer ensemble les données de durabilité vérifiées et la consommation d'énergie des sites. L'Allemagne se distingue en Europe en raison de sa grande base industrielle et de son besoin d'une gestion de l'énergie plus structurée à travers les opérations industrielles. Les efforts de décarbonation automobile dans la région renforcent également la demande de logiciels, comme le montre l'expansion par Stellantis de l'approvisionnement en électricité décarbonée et du stockage dans les usines de fabrication. L'Europe continue donc de façonner le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie grâce à un mélange de pression de conformité, d'échelle industrielle et de liens plus forts entre les opérations des sites et la production de rapports environnementaux.

L'Asie-Pacifique devrait se développer à un CAGR de 18,12 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. Le Japon montre l'un des exemples les plus clairs de déploiement actif, avec Hitachi Plant Services renforçant les fonctions de gestion de l'énergie de sa plateforme FEMS à partir d'avril 2026 pour les usines et les installations de recherche. La région bénéficie également de l'expansion des capacités de fabrication, de la nouvelle infrastructure numérique et des besoins croissants en gestion de l'énergie à travers les sites industriels. La Chine et l'Inde ajoutent de l'échelle, tandis que la Corée du Sud soutient la demande grâce aux opérations électroniques et de semi-conducteurs qui dépendent déjà d'un suivi structuré de l'énergie. L'Amérique du Sud reste menée par la base industrielle du Brésil, et le Moyen-Orient et l'Afrique voient une demande liée aux programmes nationaux de décarbonation et aux nouveaux projets industriels. Cela maintient le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie géographiquement large, même si les niveaux de maturité varient encore fortement selon les régions.

Paysage Concurrentiel

Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie présente une concentration modérée à élevée au sommet, mais il reste structurellement fragmenté entre les fournisseurs d'automatisation industrielle, les éditeurs d'ERP et les acteurs dédiés aux logiciels de durabilité. Cela signifie que les grands fournisseurs occupent des positions solides, mais qu'aucun groupe ne contrôle entièrement tous les besoins des acheteurs en termes de modules, de modèles de déploiement et de régions. Le marché devient plus difficile pour les solutions ponctuelles car les acheteurs souhaitent des liens plus étroits entre les données opérationnelles, les systèmes d'entreprise, les flux de travail de conformité et le support aux décisions des sites industriels. Cela réduit la séparation qui existait autrefois entre les logiciels d'automatisation et les logiciels de durabilité dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie. En conséquence, la concurrence se déplace des listes de fonctionnalités vers la profondeur d'intégration, l'effet de levier de la base installée et la capacité à soutenir des modèles opérationnels multi-sites.

Plusieurs actions d'entreprises en 2026 montrent comment ce schéma concurrentiel se développe. SAP a annoncé des agents IA de durabilité en mai 2026 qui fonctionnent dans les domaines de la préparation réglementaire, de l'optimisation de l'empreinte et de la conformité des emballages, ce qui renforce sa position auprès des acheteurs qui exécutent déjà des flux de travail d'entreprise dans les environnements SAP. IFS a lancé IFS Zero en mai 2026 pour lier la gestion des émissions à l'ERP, à la gestion des actifs d'entreprise et à la gestion des services, ce qui élargit sa pertinence dans les secteurs à forte intensité d'actifs. Le lancement commercial par Honeywell d'un assistant de salle de contrôle alimenté par l'IA en mars 2026 montre également que les fournisseurs de technologie opérationnelle s'orientent davantage vers le support aux décisions piloté par les logiciels pour les environnements industriels. Dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie, ces mouvements sont importants car ils rapprochent le contrôle logiciel, les tâches de durabilité et les opérations des sites industriels au sein du même écosystème de fournisseurs. Cette dynamique rend les relations installées plus précieuses et augmente les coûts de changement pour les clients qui souhaitent des plateformes de bout en bout.

Dans le même temps, les fournisseurs spécialisés ont encore de la place dans certaines parties du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie où les acheteurs ont besoin d'une comptabilité énergétique ou d'une gestion du carbone spécialisées. La reconnaissance de Sphera en 2026 comme leader dans les logiciels de gestion du carbone d'entreprise soutient la force des plateformes spécialisées dans les secteurs où les flux de travail de données environnementales restent complexes.[5]Sphera Solutions, Inc., "Sphera nommée leader dans le Quadrant Vert 2026 pour les logiciels de gestion du carbone d'entreprise," Sphera, sphera.com Johnson Controls a également divulgué en avril 2026 que 77 % des nouvelles R&D produits en 2025 étaient orientées vers l'innovation liée à la durabilité et au climat, ce qui signale comment les entreprises industrielles établies déplacent leurs investissements vers des offres liées aux logiciels et axées sur l'efficacité. Il en résulte un domaine où l'échelle compte, mais la différenciation dépend encore de la capacité d'un fournisseur à connecter les opérations industrielles, la gestion de l'énergie et la production de rapports en un seul système utilisable. Les acheteurs dans le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie continueront donc probablement à favoriser les fournisseurs capables de combiner la crédibilité au niveau du site industriel avec l'intégration au niveau de l'entreprise.

Leaders du Secteur des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie

Schneider Electric SE

Siemens AG

IBM Corporation

SAP SE

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : IFS a lancé IFS Zero, un Système d'Exploitation des Émissions agentique pour les industries à forte intensité d'actifs, fournissant une plateforme unifiée de calcul du carbone des Scopes 1, 2 et 3 intégrée aux modules IFS Cloud ERP, Gestion des Actifs d'Entreprise et Gestion des Services. La solution réduit l'effort de collecte de données d'environ 30 % et produit des résultats prêts pour l'audit alignés sur les exigences du Protocole GES, de la CSRD et du Mécanisme d'Ajustement Carbone aux Frontières. Des recherches de Generation Investment Management indiquent qu'une adoption complète dans les trois plus grands secteurs industriels d'IFS pourrait réduire plus de 2 % des émissions mondiales de CO2.

- Mai 2026 : SAP a annoncé des agents IA de durabilité, notamment un Agent de Préparation Réglementaire à la Durabilité, un Agent d'Optimisation de l'Empreinte et un Agent de Conformité des Emballages, pour une disponibilité générale d'ici fin 2026. Les résultats bêta ont montré que le temps de simulation de scénarios a été réduit d'environ un jour à 20 minutes, les heures de révision de la conformité des emballages ont été réduites de plus de 50 %, et l'effort de classification SGH a été réduit jusqu'à 80 %, avec des agents opérant au sein de SAP Sustainability Control Tower et de la Suite Autonome SAP.

- Mars 2026 : Honeywell a lancé commercialement Experion Operations Assistant, un conseiller de salle de contrôle alimenté par l'IA qui surveille les performances du site et fournit des conseils proactifs sur les incidents imminents à la suite d'une phase pilote réussie, s'intégrant à l'infrastructure existante du système de contrôle distribué Honeywell Experion PKS.

- Février 2026 : Honeywell et Tata Consultancy Services (TCS) ont annoncé une collaboration pour améliorer les opérations autonomes pour les bâtiments et les industries en utilisant l'analyse IoT Honeywell Forge, combinant la technologie de couche OT de Honeywell avec les capacités IT et de conseil de TCS, initialement proposée en Inde avant de s'étendre aux États-Unis et au Moyen-Orient.

Portée du Rapport sur le Marché Mondial des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie

Les Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie désignent une catégorie spécialisée de solutions numériques conçues pour aider les entreprises industrielles et manufacturières à atteindre l'efficacité énergétique, à surveiller les émissions de carbone et à intégrer la durabilité dans leurs processus opérationnels. Ces plateformes intègrent la surveillance en temps réel, l'analyse prédictive et les contrôles automatisés avec la production de rapports de conformité. Elles permettent aux fabricants d'optimiser l'utilisation des services industriels, de gérer efficacement les actifs industriels et de respecter les exigences ESG et réglementaires, tout en améliorant l'efficacité opérationnelle globale.

Le Marché des Logiciels de Durabilité IT Manufacturière et de Gestion de l'Énergie est Segmenté par Type de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Module (Gestion de l'Énergie et des Services Industriels, Gestion du Carbone et de la Durabilité, Gestion de la Durabilité des Actifs et des Installations Industriels, et Gestion de la Conformité et de la Réglementation), Secteur d'Utilisation Final (Automobile, Alimentation et Boissons, Chimie et Matériaux, Produits Pharmaceutiques, Fabrication Industrielle Lourde, Pétrole et Gaz, Énergie et Services Industriels, Installations et Bâtiments Commerciaux, et Centres de Données et Infrastructure IT), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Gestion de l'Énergie et des Services Industriels |

| Gestion du Carbone et de la Durabilité |

| Gestion de la Durabilité des Actifs et des Installations Industriels |

| Gestion de la Conformité et de la Réglementation |

| Automobile |

| Alimentation et Boissons |

| Chimie et Matériaux |

| Produits Pharmaceutiques |

| Fabrication Industrielle Lourde |

| Pétrole et Gaz |

| Énergie et Services Industriels |

| Installations et Bâtiments Commerciaux |

| Centres de Données et Infrastructure IT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Module | Gestion de l'Énergie et des Services Industriels | |

| Gestion du Carbone et de la Durabilité | ||

| Gestion de la Durabilité des Actifs et des Installations Industriels | ||

| Gestion de la Conformité et de la Réglementation | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Alimentation et Boissons | ||

| Chimie et Matériaux | ||

| Produits Pharmaceutiques | ||

| Fabrication Industrielle Lourde | ||

| Pétrole et Gaz | ||

| Énergie et Services Industriels | ||

| Installations et Bâtiments Commerciaux | ||

| Centres de Données et Infrastructure IT | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie en 2026 ?

Le marché des logiciels de durabilité IT manufacturière et de gestion de l'énergie s'élevait à 5,67 milliards USD en 2026 et devrait atteindre 12,16 milliards USD d'ici 2031 à un CAGR de 16,49 %.

Quel modèle de déploiement domine cet espace logiciel ?

Les plateformes basées sur le cloud étaient en tête avec une part de 69,41 % en 2025 et constituent également le type de déploiement à la croissance la plus rapide avec un CAGR de 19,67 % jusqu'en 2031.

Pourquoi les fabricants investissent-ils davantage dans les logiciels de durabilité et de gestion de l'énergie maintenant ?

Les principaux moteurs sont la pression croissante des coûts de l'énergie, le besoin de données de durabilité prêtes pour l'audit et des liens plus étroits entre la gestion des émissions, les flux de travail ERP et les opérations des sites industriels.

Quel module connaît la croissance la plus forte jusqu'en 2031 ?

La gestion du carbone et de la durabilité est le module à la croissance la plus rapide, avec un CAGR de 18,51 %, car les acheteurs passent de la production de rapports autonome à la gestion connectée des données carbone.

Quel groupe d'utilisateurs finaux génère la plus grande demande aujourd'hui ?

L'automobile était en tête avec une part de 28,13 % en 2025, soutenue par des capacités MES, ERP, d'électrification et de coordination énergétique des sites plus solides.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait croître à un CAGR de 18,12 % jusqu'en 2031, soutenue par les modernisations des usines, le développement de l'infrastructure numérique et l'adoption croissante de la gestion de l'énergie.

Dernière mise à jour de la page le: