Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

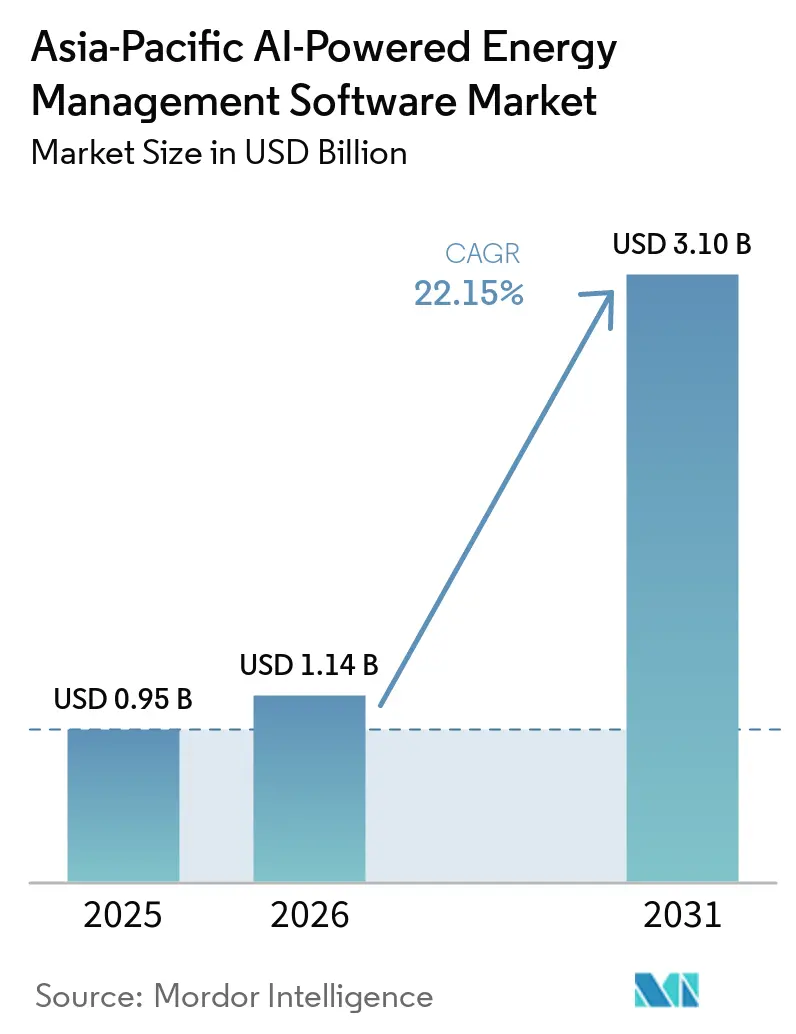

| Taille du marché de l'année de base (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 3.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique était évaluée à 0,95 milliard USD en 2025 et devrait atteindre 3,10 milliards USD d'ici 2031, progressant à un TCAC de 22,15 % durant la période 2026-2031. La croissance est soutenue par les ajouts rapides d'énergies renouvelables dans la région, qui accroissent le besoin de logiciels capables de prévoir la production variable et de coordonner les actifs distribués en temps réel. La complexité des tarifs d'électricité dans les grandes économies pousse également les utilisateurs commerciaux et industriels vers des systèmes capables d'optimiser la charge, le stockage et la production sur site avec moins d'intervention manuelle. Les exigences de conformité élargissent la base d'acheteurs, car les données énergétiques intéressent désormais non seulement les équipes de gestion des installations, mais aussi les fonctions financières et de reporting. Les choix de déploiement deviennent plus nuancés, les plateformes cloud se développant rapidement tandis que les modèles hybrides restent importants pour les utilisateurs qui ont besoin d'un contrôle local et d'une latence réduite. La concurrence sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique est donc centrée sur l'étendue des plateformes, la capacité d'intégration et l'aptitude à générer des économies mesurables dans des délais de retour sur investissement pratiques.

Principaux enseignements du rapport

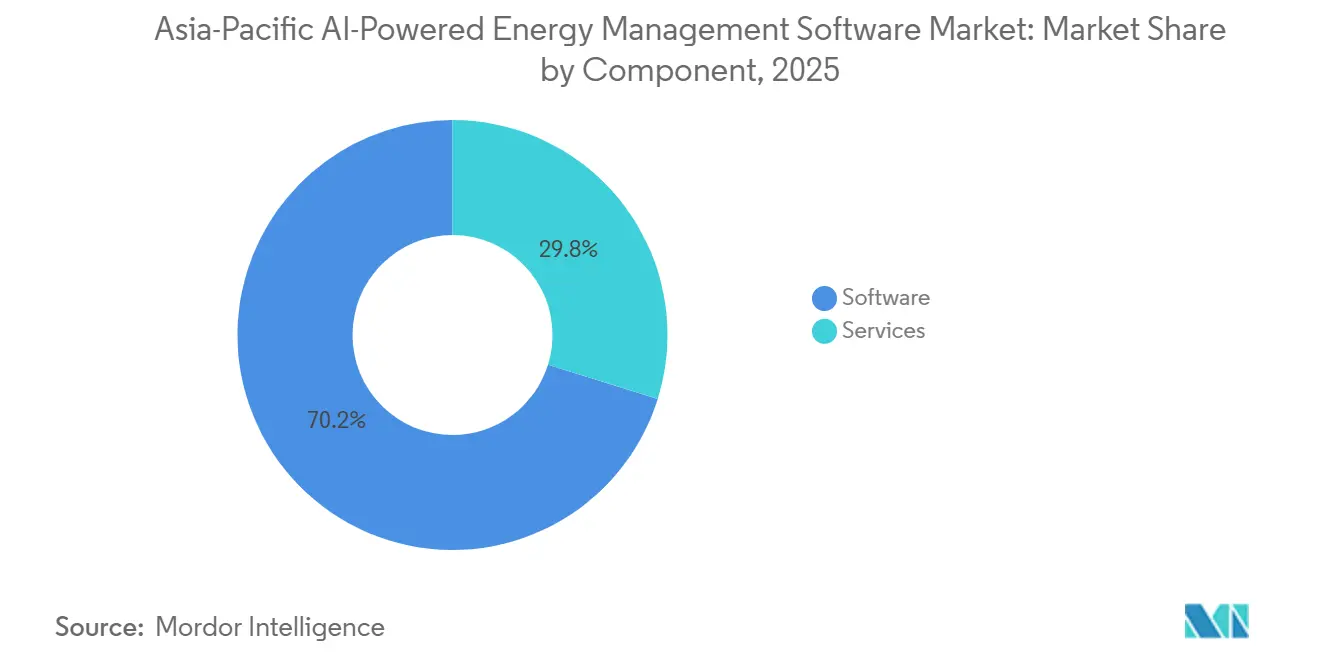

- Par composant, les logiciels détenaient 70,18 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique en 2025, tandis que les services devraient se développer à un TCAC de 22,23 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud représentaient 61,14 % du marché en 2025, tandis que le déploiement hybride devrait enregistrer le TCAC le plus rapide, soit 22,34 %, jusqu'en 2031.

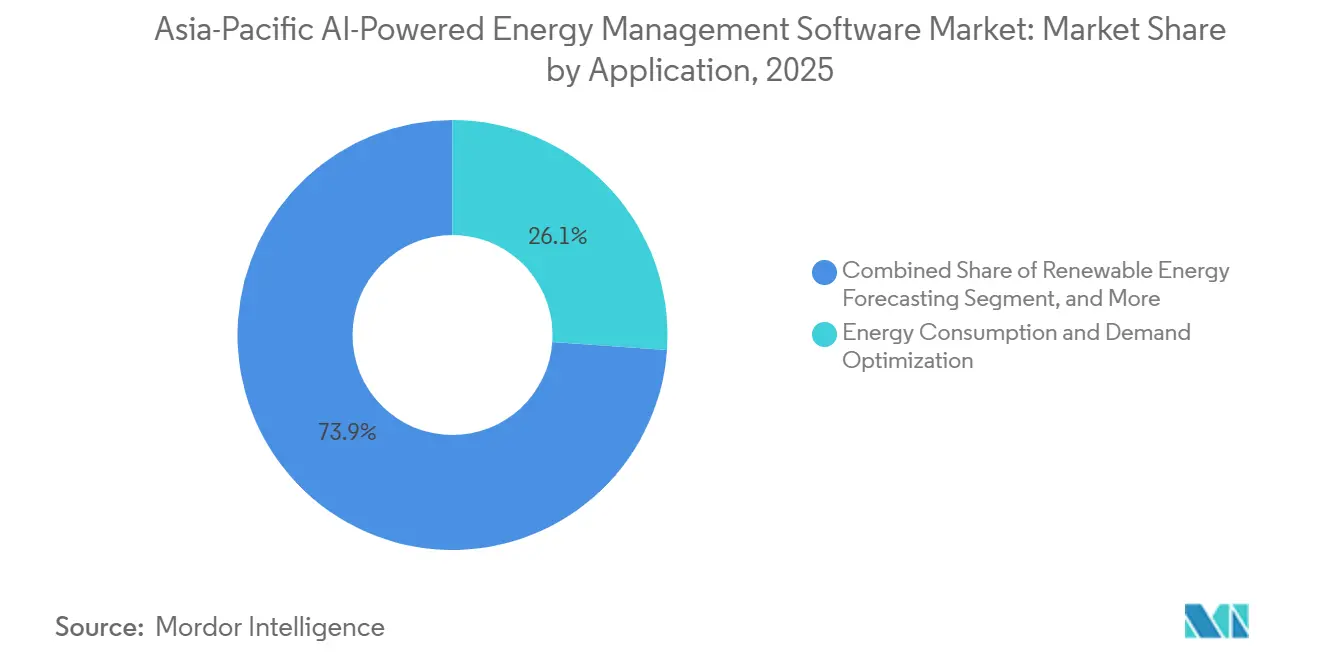

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 26,12 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient progresser à un TCAC de 22,47 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 30,11 % en 2025, tandis que les installations industrielles devraient se développer à un TCAC de 22,58 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 37,16 % en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide, soit 22,67 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'optimisation énergétique en temps réel dans les installations commerciales et industrielles | +5.0% | Ensemble de l'Asie-Pacifique, concentré en Chine, en Inde, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Intégration de l'IA avec les réseaux intelligents et les ressources énergétiques distribuées | +4.5% | Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Demande croissante de réponse automatisée à la demande et de gestion des pointes de charge | +3.0% | Japon, Corée du Sud, Australie et Nouvelle-Zélande, Chine | Court terme (≤ 2 ans) |

| Expansion des flux de travail de reporting ESG et de comptabilisation du carbone | +3.0% | Singapour, Japon, Hong Kong, Chine, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Adoption de l'IA en périphérie pour le contrôle énergétique au niveau des sites et la détection des défauts | +2.5% | Corridors industriels d'Asie-Pacifique, Chine, Inde, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande croissante de rénovation des bâtiments vieillissants et des infrastructures industrielles | +1.5% | Japon, Corée du Sud, Australie et Nouvelle-Zélande, secondairement en ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'optimisation énergétique en temps réel dans les installations commerciales et industrielles

Les opérateurs commerciaux et industriels de la région Asie-Pacifique font face à des structures tarifaires qui pénalisent la demande de pointe aussi lourdement que la consommation totale. En Inde, les tarifs de distribution haute tension comprennent des tarifs de pointe en fonction de l'heure de la journée qui sont 40 à 70 % supérieurs aux niveaux hors pointe, tandis que les charges de demande représentent 30 à 40 % des factures d'électricité totales. Cette structure tarifaire dévalorise la surveillance passive et accroît la demande de plateformes d'IA capables de planifier le stockage par batterie, de gérer la production solaire et de déplacer les charges en temps réel. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique bénéficie de cette tendance, car les grands sites manufacturiers et commerciaux peuvent souvent ajuster leur consommation d'énergie sans interrompre leurs opérations principales. Honeywell et Tata Consultancy Services ont annoncé un partenariat en février 2026 pour faire progresser les opérations autonomes pilotées par l'IA pour les bâtiments et les industries, avec l'Inde comme marché de lancement initial.[1]Honeywell, "Honeywell et TCS collaborent pour améliorer les opérations autonomes pour les bâtiments et les industries grâce à l'IA," Honeywell, honeywell.com

Intégration de l'IA avec les réseaux intelligents et les ressources énergétiques distribuées

L'intégration de l'IA avec les réseaux intelligents et les ressources distribuées améliore la qualité du dispatching et la visibilité du système dans toute la région. Korea Electric Power Corporation exploite une plateforme de centrale électrique virtuelle qui agrège plus de 2,8 GW de ressources distribuées et utilise l'IA pour coordonner les batteries, les systèmes de climatisation-ventilation-chauffage et les charges industrielles.[2]AIVPP, "Asie-Pacifique," AIVPP, aivpp.com.au La Chine a ajouté une nouvelle couche de soutien en mai 2026 lorsque l'Administration nationale de l'énergie et d'autres agences ont publié un plan d'action comportant 51 scénarios d'application de l'IA et de l'énergie ainsi qu'un objectif de capacité pour 2030. Les services publics qui déploient et exploitent ces systèmes acquièrent un avantage car ils deviennent simultanément fournisseurs, opérateurs et clients de référence. Cela souligne la valeur des outils d'orchestration éprouvés sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique, en particulier pour les services publics qui ont besoin de logiciels capables de fonctionner sur les couches réseau, charge et stockage.

Demande croissante de réponse automatisée à la demande et de gestion des pointes de charge

La réponse automatisée à la demande passe d'un programme de service public à une capacité intégrée au sein des plateformes de gestion de l'énergie par l'IA. Kansai Electric Power a lancé un programme de réponse à la demande par déplacement de la demande en avril 2025, en utilisant le service de soutien à la réponse à la demande de Nature Inc. et des contrôles de gestion de l'énergie domestique liés aux smartphones.[3]Nature Inc., "Le 'Service de soutien à la réponse à la demande' de Nature est adopté pour la nouvelle initiative de Kansai Electric Power 'Projet DR (type déplacement de la demande)'," III Three, iii-three.com Ce changement permet aux batteries, aux systèmes de bâtiments et aux appareils connectés de répondre aux signaux de prix et aux événements du réseau avec moins de coordination manuelle. Les fournisseurs en bénéficient car ils peuvent transformer une flexibilité auparavant inutilisée en une couche de service génératrice de revenus pour les services publics et les opérateurs de sites. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique est bien positionné pour ce modèle, car la région dispose déjà de grands pools d'actifs résidentiels et commerciaux pouvant être agrégés en capacité flexible de niveau service public.

Expansion des flux de travail de reporting ESG et de comptabilisation du carbone

Les exigences en matière de reporting climatique et carbone élargissent le cas d'usage des logiciels de gestion de l'énergie au-delà des économies d'énergie directes. Les acheteurs ont de plus en plus besoin de données au niveau des installations qui soutiennent le suivi interne, le reporting externe et les décisions opérationnelles à partir d'une seule plateforme. Cela modifie le comportement d'achat car les équipes financières, de conformité et de développement durable s'impliquent davantage dans la sélection des logiciels aux côtés des gestionnaires d'installations. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique bénéficie des plateformes qui relient les données opérationnelles à des résultats de reporting traçables, répondant ainsi à un ensemble plus large de besoins commerciaux. Cette tendance favorise également les fournisseurs capables de personnaliser les tableaux de bord, les modèles de données et les flux de travail de reporting sans nécessiter une refonte complète de la plateforme principale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes OT et IT existants | -2.0% | Ensemble de l'Asie-Pacifique, plus aiguë au Japon, en Corée du Sud et dans les corridors industriels historiques de Chine et d'Inde | Court terme (≤ 2 ans) |

| Problèmes de qualité des données, d'interopérabilité et de fragmentation des capteurs | -1.5% | ASEAN, Inde, villes secondaires de Chine, reste de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données pour les actifs énergétiques critiques | -1.2% | Ensemble de l'Asie-Pacifique, en particulier les services publics en Australie, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Incertitude sur le retour sur investissement dans les sites de petite et moyenne taille à faible densité de charge | -0.8% | ASEAN, marchés de niveau 2 et 3 en Inde, reste de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes OT et IT existants

Un obstacle majeur sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique est le fossé entre les piles logicielles modernes et les technologies opérationnelles installées de longue date. De nombreux services publics, usines et grands bâtiments s'appuient encore sur des protocoles propriétaires et des systèmes de contrôle qui n'ont jamais été conçus pour l'échange ouvert de données. Cela oblige les fournisseurs à construire des connecteurs et des intergiciels spécifiques aux sites, ce qui augmente les coûts et allonge les délais de déploiement. Le problème dure également plus longtemps qu'un cycle logiciel normal, car les actifs énergétiques et industriels sont souvent remplacés sur 15 à 25 ans plutôt que tous les quelques années. Par conséquent, les fournisseurs capables de gérer des environnements mixtes avec moins de personnalisation sont plus susceptibles de se développer dans les services publics et l'industrie lourde.

Problèmes de qualité des données, d'interopérabilité et de fragmentation des capteurs

L'optimisation énergétique par l'IA dépend de données continues, granulaires et fiables, mais de nombreux sites fonctionnent encore avec des compteurs fragmentés et des formats de données incompatibles. Il en résulte une précision des modèles plus faible, une rétroaction d'optimisation plus lente et davantage de travail lors du déploiement. Ce problème est généralement moins grave dans les grands sites urbains dotés d'une meilleure infrastructure numérique, mais il reste prononcé dans les zones industrielles secondaires et les petites installations commerciales. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique progresse donc à des vitesses différentes selon les régions, même lorsque les conditions de la demande semblent similaires à un niveau élevé. Les fournisseurs capables de normaliser des données incomplètes ou inégales ont un avantage clair dans ces environnements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant, la domination des logiciels masque une accélération des services

Les logiciels détenaient 70,18 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique en 2025, reflétant la forte préférence pour les déploiements axés sur les plateformes plutôt que pour les outils ponctuels isolés. Cette part a été soutenue par des modèles d'abonnement qui ont transféré les dépenses vers les budgets d'exploitation et simplifié le processus d'achat pour de nombreux utilisateurs. Les logiciels sont également restés la principale couche commerciale car la prévision, l'optimisation et le reporting sont désormais censés reposer sur une interface unique plutôt que sur des outils séparés. Au sein du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique, cela a donné aux fournisseurs disposant d'une capacité de plateforme plus large un avantage clair dans les déploiements en phase initiale et intermédiaire.

Les services devraient se développer à un TCAC de 22,23 % durant 2026-2031, ce qui montre que le soutien au déploiement augmente presque aussi rapidement que la demande de logiciels de base. Les clients ont encore besoin d'intégration de systèmes, d'ajustement des modèles, de maintenance des pipelines de données et de personnalisation des flux de travail après l'installation initiale. Cela maintient la pertinence des services bien au-delà du lancement et augmente les coûts de changement une fois qu'une plateforme est intégrée dans les opérations quotidiennes. Le partenariat de Honeywell avec Tata Consultancy Services en février 2026 reflétait cette orientation en associant la capacité technologique à la profondeur de mise en œuvre pour les bâtiments et les sites industriels.

Par mode de déploiement, le cloud est en tête tandis que le mode hybride progresse auprès des utilisateurs sensibles au contrôle

Le déploiement basé sur le cloud représentait 61,14 % du marché en 2025, soutenu par l'expansion de l'infrastructure numérique en Chine, en Inde, à Singapour, au Japon et en Australie. Les modèles cloud séduisent les utilisateurs qui souhaitent réduire leurs exigences informatiques internes, faciliter les mises à jour et accélérer le déploiement sur plusieurs sites. Cela a été particulièrement pertinent pour les opérateurs de bâtiments commerciaux et les petits services publics qui ne souhaitent pas maintenir leur propre pile de données complète. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique continue de favoriser le cloud pour sa scalabilité, mais le schéma n'est pas uniforme pour tous les utilisateurs finaux.

Le déploiement hybride devrait croître à un TCAC de 22,34 % de 2026 à 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché. Cela reflète les besoins des services publics et des opérateurs industriels qui souhaitent un contrôle local pour les fonctions sensibles à la latence tout en utilisant l'analytique cloud pour une optimisation plus large. Les configurations hybrides sont également plus faciles à accepter lorsque les politiques de souveraineté des données ou le risque opérationnel rendent difficile une migration complète vers le cloud. Au fil du temps, cela crée une opportunité pour les fournisseurs capables de coordonner le traitement en périphérie, le contrôle sur site et l'analytique centralisée sans contraindre les clients à une architecture unique.

Par application, l'optimisation de la demande est en tête tandis que la prévision des énergies renouvelables progresse le plus rapidement

L'optimisation de la consommation d'énergie et de la demande représentait 26,12 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique en 2025, ce qui en fait le plus grand domaine d'application. Le segment était en tête car l'écrêtage des pointes, le déplacement des charges et la réduction des factures sont plus faciles à mesurer pour les clients que de nombreux avantages logiciels à cycle plus long. La performance des actifs, la maintenance prédictive, la gestion des réseaux intelligents et les cas d'usage du commerce de l'énergie se développent également, mais l'optimisation de la demande offre toujours le retour sur investissement à court terme le plus clair. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique, cela maintient.

La prévision et l'intégration des énergies renouvelables devraient se développer à un TCAC de 22,47 % jusqu'en 2031, reflétant le besoin croissant de la région de gérer la production variable d'énergie solaire et éolienne. À mesure que la pénétration des énergies renouvelables augmente, les opérateurs ont besoin de prévisions infra-horaires et à la veille plus robustes pour planifier les ressources d'équilibrage et réduire le risque de curtailment. Des recherches publiées en 2025 sur l'apprentissage par renforcement multi-agents tenant compte du climat pour les réseaux intelligents indiens ont rapporté une amélioration des performances de 40 à 57 % par rapport aux références de contrôle réactif dans le Tamil Nadu, l'Odisha, le Rajasthan et le Bihar. Cela conforte l'idée que les outils de prévision et de coordination passeront d'une fonction spécialisée à une exigence de plateforme plus standard.

Par utilisateur final, les services publics détiennent l'échelle tandis que les installations industrielles fixent le rythme de croissance

Les services publics représentaient 30,11 % du marché en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux par chiffre d'affaires. Ils restent des clients ancrés car ils déploient des logiciels sur des empreintes opérationnelles plus larges comprenant la gestion du réseau, la prévision et la coordination des actifs distribués. Les contrats avec les services publics servent également de solides points de référence pour les fournisseurs qui pénètrent des comptes adjacents dans la production, les bâtiments et les sites industriels. Cela donne aux services publics un rôle central dans la formation des schémas de demande sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique.

Les installations industrielles devraient croître à un TCAC de 22,58 % durant 2026-2031, sous l'effet de la pression sur les coûts dans les opérations à forte intensité énergétique telles que l'acier, l'aluminium, les produits chimiques et la fabrication de semi-conducteurs. Ces sites disposent de charges contrôlables importantes, ce qui rend l'optimisation pilotée par l'IA plus significative financièrement que dans des environnements à usage plus léger. Les bâtiments commerciaux se développent également, Johnson Controls signalant jusqu'à 30 % de réduction de la consommation d'énergie au Thamrin Nine de Jakarta grâce à son déploiement de la plateforme de gestion des bâtiments et OpenBlue. L'adoption résidentielle reste à un stade plus précoce de son développement, mais les tarifs basés sur le temps et les appareils connectés sur des marchés tels que le Japon et l'Australie continuent d'améliorer le cas du contrôle énergétique par l'IA au niveau des ménages.[4]Johnson Controls, "Johnson Controls aide à réduire la consommation d'énergie de 30 % au Thamrin Nine de Jakarta," Johnson Controls Singapour, johnsoncontrols.sg

Analyse géographique

La Chine détenait 37,16 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique en 2025, maintenant sa position de leader régional. L'échelle du pays est renforcée par un fort alignement politique, notamment à la suite du plan d'action de mai 2026, qui a introduit 51 scénarios d'application de l'IA et de l'énergie ainsi qu'un objectif de capacité pour 2030. Cela crée une voie de déploiement plus claire pour les fournisseurs qui disposent déjà de références acceptées dans les environnements de services publics et de réseaux. Dans le même temps, les attentes en matière de souveraineté des données continuent de favoriser les plateformes nationales, rendant le développement conjoint ou l'octroi de licences plus pratique pour les participants étrangers.

L'Inde devrait enregistrer le TCAC le plus rapide, soit 22,67 %, sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique jusqu'en 2031. Sa croissance est soutenue par des ajouts rapides d'énergies renouvelables, des tarifs complexes des services publics de distribution et une forte demande de logique logicielle localisée reflétant les structures de facturation au niveau des États. Honeywell et Tata Consultancy Services ont choisi l'Inde comme premier marché de lancement pour leur partenariat d'opérations autonomes pilotées par l'IA en février 2026. Les fournisseurs capables de travailler dans plusieurs environnements DISCOM disposent d'un avantage de localisation plus solide et de meilleures chances de se développer dans les portefeuilles commerciaux et industriels.

Le Japon et la Corée du Sud restent d'importants marchés de référence car ils combinent la complexité du réseau avec des environnements opérationnels matures. Au Japon, l'initiative de déplacement de la demande de Kansai Electric Power a montré comment la réponse à la demande évolue vers un contrôle automatisé au niveau des appareils plutôt que vers une simple surveillance. La grande activité de centrale électrique virtuelle de la Corée du Sud renforce le cas de l'agrégation et du dispatching pilotés par l'IA à l'échelle des services publics. L'Australie et la Nouvelle-Zélande progressent également grâce à la flexibilité distribuée et au contrôle de l'énergie domestique, Enphase ayant lancé IQ Energy Management en mars 2026. Le reste de l'Asie-Pacifique, en particulier l'Asie du Sud-Est, reste un vaste bassin sous-pénétré où les fournisseurs peuvent encore construire des positions de premier entrant en s'adaptant aux réseaux fragmentés et à la couverture inégale des capteurs.

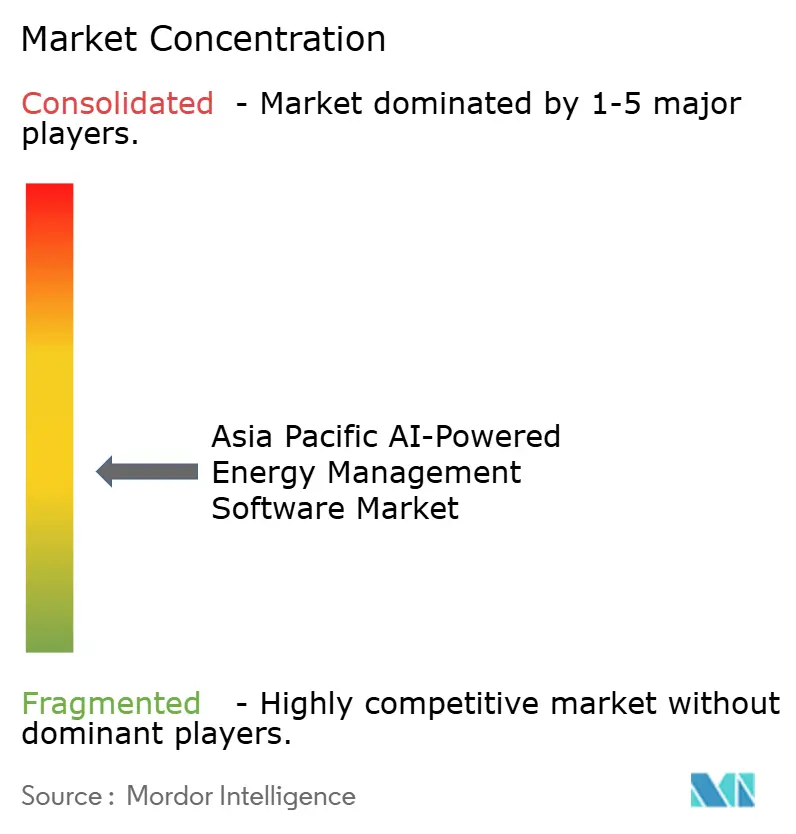

Paysage concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique comprend de grands fournisseurs d'automatisation et de technologie industrielle, de grands fournisseurs d'infrastructure cloud et des spécialistes natifs de l'IA. Des entreprises telles que Siemens, Schneider Electric, ABB et Honeywell se font concurrence sur l'étendue des fonctions de réseau, de bâtiment et d'optimisation énergétique. Microsoft et Amazon Web Services sont également pertinents car ils intègrent des capacités analytiques dans l'infrastructure numérique que de nombreux clients utilisent déjà. Dans le même temps, des spécialistes tels que Bidgely et C3.ai continuent d'attirer l'attention là où les performances prédictives et l'analytique des ressources énergétiques distribuées sont les plus importantes.

Les mouvements stratégiques en 2025 et 2026 montrent que l'expansion des capacités se fait à la fois par acquisition et par partenariat. Bidgely a acquis Grid4C en mars 2025 et a combiné la désagrégation côté consommateur avec l'analytique prédictive côté réseau au sein d'une seule plateforme UtilityAI. Johnson Controls a acquis Nantum AI en avril 2026 pour intégrer des algorithmes propriétaires d'optimisation de la climatisation-ventilation-chauffage pilotés par l'IA dans son écosystème numérique OpenBlue. Honeywell et Tata Consultancy Services ont également formé un partenariat en février 2026 pour faire progresser les opérations autonomes pilotées par l'IA pour les bâtiments et les industries, ce qui témoigne d'un intérêt croissant pour les modèles combinant plateforme et exécution.

Des espaces ouverts subsistent dans les logiciels de centrale électrique virtuelle hybride pour les services publics de l'ASEAN, l'analytique native de l'IA pour l'environnement de distribution fragmenté de l'Inde, et les plateformes énergétiques opérationnelles qui soutiennent des besoins de reporting plus larges. Le traitement en périphérie devient plus important car certains utilisateurs ont besoin de la détection des défauts et des décisions de dispatching sans attendre les allers-retours vers le cloud. Les fournisseurs disposant de solides références de déploiement régional gagnent donc un avantage sur les entreprises qui s'appuient uniquement sur la notoriété de la marque ou sur une large liste de produits mondiaux. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique laisse encore de la place aux spécialistes car les besoins des clients varient considérablement selon les services publics, les sites industriels et les bâtiments. Les grands fournisseurs conservent un avantage lié à leur base installée, mais les spécialistes peuvent encore l'emporter là où ils résolvent plus précisément les problèmes d'intégration locale, de prévision ou de contrôle.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : La NDRC, la NEA, le MIIT et le Bureau national des données de Chine ont conjointement publié le « Plan d'action pour promouvoir l'autonomisation bidirectionnelle IA-Énergie » (Document n° 34), publiant 51 scénarios d'application IA+énergie à haute valeur ajoutée et fixant des objectifs pour des capacités énergétiques IA de premier plan mondial d'ici 2030, avec 25 entreprises énergétiques signant un engagement de scène ouverte lors de la conférence nationale IA+énergie de la NEA à Shenzhen.

- Avril 2026 : Johnson Controls a acquis Nantum AI, un spécialiste des algorithmes d'IA basé à New York, pour intégrer des algorithmes propriétaires d'optimisation de la climatisation-ventilation-chauffage pilotés par l'IA dans son écosystème numérique OpenBlue ; les solutions déployées par Nantum AI généraient déjà plus de 10 % d'économies d'énergie par installation au moment de l'acquisition.

- Mars 2026 : Enphase Energy a lancé IQ Energy Management en Australie et en Nouvelle-Zélande, combinant l'IA avec la suite IQ Energy Router pour gérer l'énergie solaire domestique, les batteries, les chauffe-eau électriques et les chargeurs de véhicules électriques, avec un contrôle autonome aligné sur les tarifs d'électricité variables ; Enphase a expédié environ 86,4 millions de micro-onduleurs dans le monde à ce jour.

- Février 2026 : Honeywell et Tata Consultancy Services (TCS) ont annoncé un partenariat stratégique pour faire progresser les opérations autonomes pilotées par l'IA pour les bâtiments et les industries en Inde, combinant les technologies industrielles et de bâtiment alimentées par l'IA de Honeywell avec les capacités d'IA et d'ingénierie de TCS ; l'initiative s'étendra aux régions mondiales après le lancement en Inde.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique comprend des plateformes et des services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (RED) dans la région. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le commerce et la tarification de l'énergie.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées (RED), prévision et intégration des énergies renouvelables, et commerce de l'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels) et géographie (Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Commerce de l'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Commerce de l'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives 2031 du marché des logiciels de gestion de l'énergie alimentés par l'IA en Asie-Pacifique ?

Le marché était évalué à 0,95 milliard USD en 2025 et devrait atteindre 3,10 milliards USD d'ici 2031 à un TCAC de 22,15 % durant 2026-2031.

Quel composant génère le plus de revenus et lequel croît le plus rapidement dans ce domaine ?

Les logiciels étaient en tête avec une part de 70,18 % en 2025, tandis que les services devraient croître le plus rapidement à un TCAC de 22,23 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils du terrain sur les plateformes de logiciels énergétiques en Asie-Pacifique ?

Les modèles hybrides croissent à un TCAC de 22,34 % car les services publics et les opérateurs industriels souhaitent un contrôle local pour les fonctions à faible latence tout en utilisant l'analytique cloud.

Quelle application se développe le plus rapidement sur les plateformes énergétiques pilotées par l'IA dans la région ?

La prévision et l'intégration des énergies renouvelables devraient croître à un TCAC de 22,47 %, soutenues par la pénétration croissante du solaire et de l'éolien et par le besoin de meilleures décisions d'équilibrage.

Quel pays est en tête de la région aujourd'hui et lequel croît le plus rapidement ?

La Chine était en tête avec une part de 37,16 % en 2025, tandis que l'Inde devrait afficher le TCAC le plus rapide, soit 22,67 %, jusqu'en 2031.

Comment les entreprises leaders renforcent-elles leur position sur ce marché ?

Les fournisseurs ont recours aux acquisitions et aux partenariats, notamment l'accord de Bidgely avec Grid4C, l'acquisition de Nantum AI par Johnson Controls et le partenariat Honeywell-TCS en Inde.

Dernière mise à jour de la page le: