Taille et part du marché du jeu social

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.74 Milliards de dollars |

| Taille du Marché (2031) | 80.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu social par Mordor Intelligence

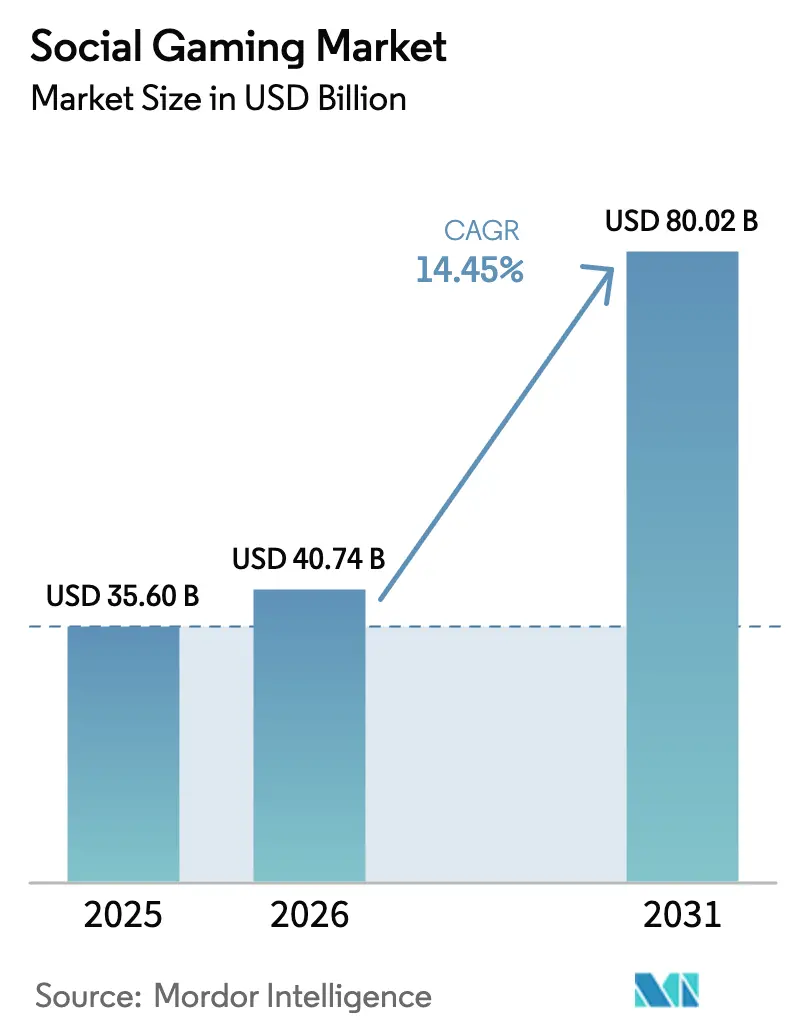

La taille du marché du jeu social était évaluée à 35,60 milliards USD en 2025 et devrait croître de 40,74 milliards USD en 2026 pour atteindre 80,02 milliards USD d'ici 2031, à un TCAC de 14,45 % au cours de la période de prévision (2026-2031).[1]Commission européenne, "Principes clés relatifs aux monnaies virtuelles dans les jeux," commission.europa.euLes déploiements massifs de la 5G éliminent les barrières de latence, les modèles de jeu play-to-earn basés sur la blockchain ouvrent de nouvelles sources de revenus pour les joueurs, et les outils de diffusion en direct intégrés permettent aux créateurs de monétiser leur activité en jeu. L'évolution des directives sur les monnaies virtuelles dans l'Union européenne oblige les éditeurs à repenser la transparence des prix, tandis que les règles chinoises plus strictes en matière de protection des mineurs poussent les acteurs locaux vers les marchés étrangers. L'intensification de la concurrence se concentre sur les piles technologiques : les outils de contenu pilotés par l'IA, les services cloud multiplateformes et le partage des revenus de l'économie des créateurs deviennent des facteurs décisifs dans l'acquisition et la fidélisation des utilisateurs. L'Asie-Pacifique conserve son leadership, mais l'Amérique du Nord et l'Europe comblent l'écart à mesure que l'infrastructure cloud et les politiques alternatives des boutiques d'applications réduisent les barrières pour les nouveaux entrants.

Principaux enseignements du rapport

- Par type de jeu, les titres occasionnels ont dominé avec 37,55 % de la part du marché du jeu social en 2025, tandis que les jeux de rôle devraient se développer à un TCAC de 16,05 % jusqu'en 2031.

- Par plateforme, les appareils mobiles ont représenté 71,55 % de la part du marché du jeu social en 2025 ; les jeux sur console progressent à un TCAC de 16,6 % jusqu'en 2031.

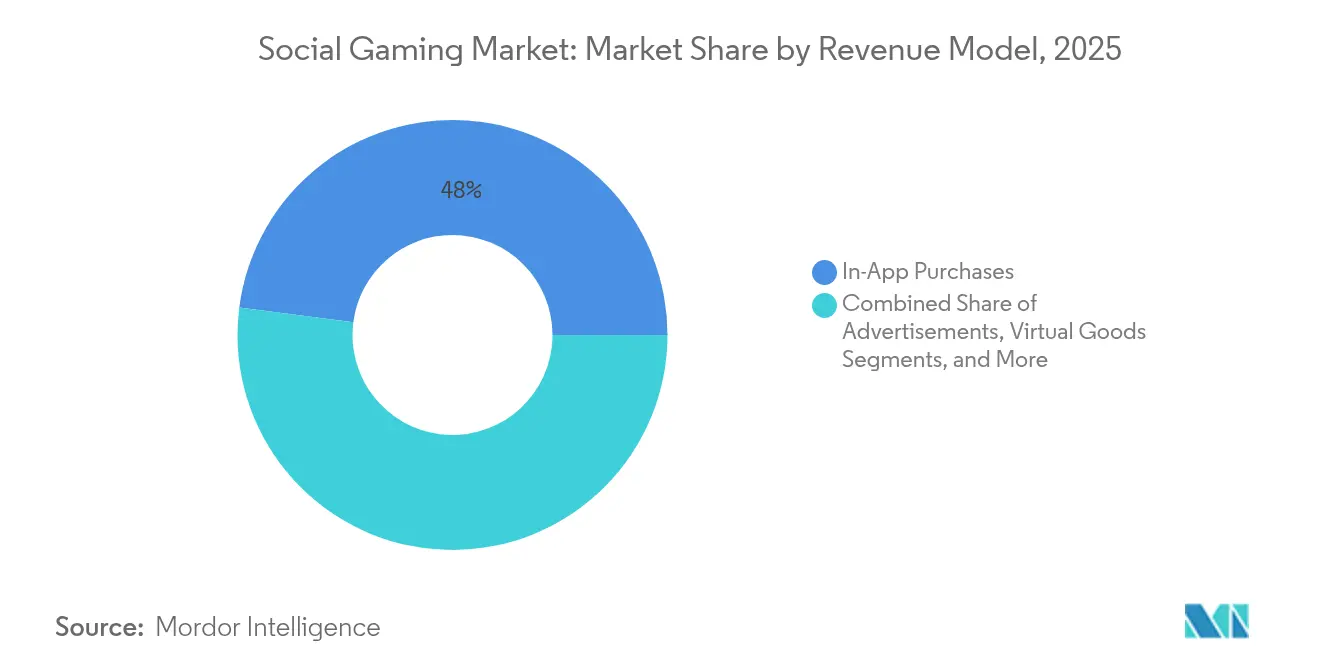

- Par modèle de revenus, les achats intégrés ont représenté 47,95 % des revenus de 2025, tandis que les abonnements progressent à un TCAC de 18,3 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 19-25 ans détenait une part de 39,65 % en 2025, tandis que le segment des 26-35 ans progresse le plus rapidement avec un TCAC de 15,55 %.

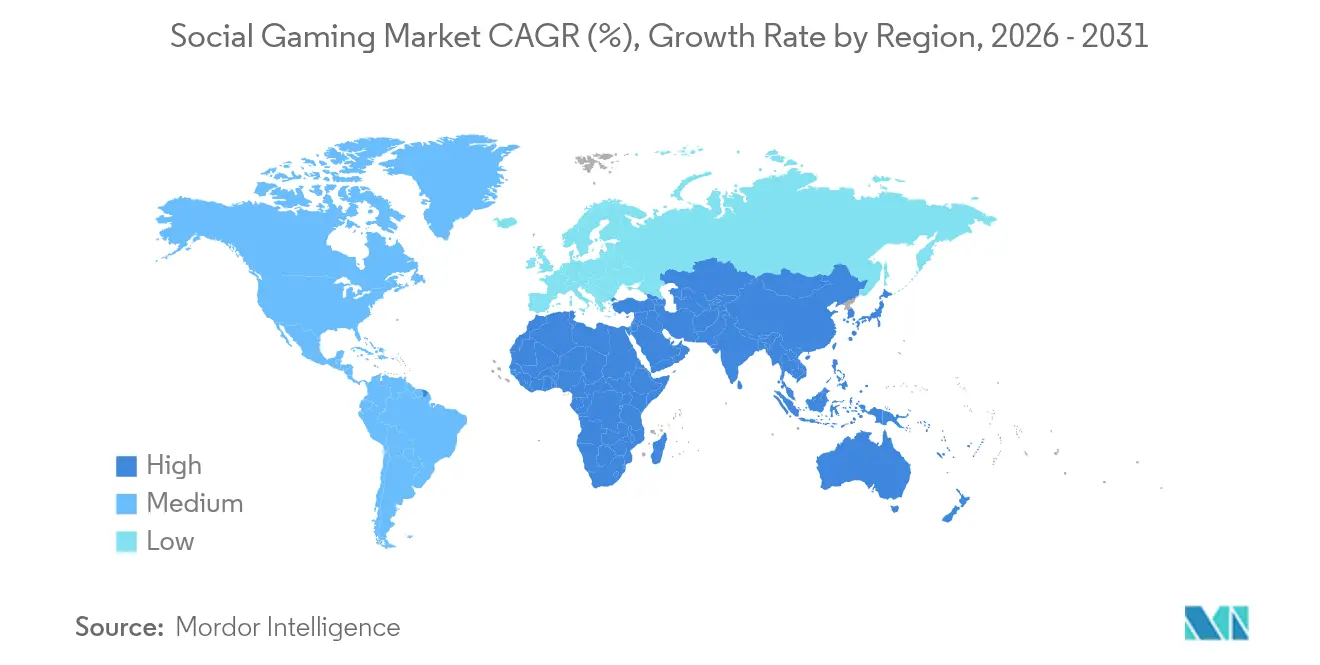

- Par géographie, l'Asie-Pacifique a conservé une part de 46,40 % et devrait afficher un TCAC de 17,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du jeu social

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements accélérés de la 5G favorisant le multijoueur sans latence | +2.80% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Diffusion en direct et salles de jeux animées par des influenceurs | +2.10% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Fonctionnalités sociales dans les titres hyper-occasionnels | +1.90% | Asie-Pacifique, diffusion mondiale | Court terme (≤ 2 ans) |

| Expansion du jeu cloud multiplateforme | +1.70% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption du modèle play-to-earn basé sur la blockchain | +1.40% | Amérique latine, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Événements en jeu et parrainages menés par des marques | +1.20% | Moyen-Orient et Afrique du Nord, portée mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements accélérés de la 5G favorisant le multijoueur sans latence

Une latence mobile inférieure à 10 millisecondes efface l'avantage historique des plateformes filaires, permettant des expériences de qualité console sur smartphones. [2]Andrew Kernahan, "Vodafone pousse les vitesses haut débit 5G à 5 Gbps via la bande supérieure 6 GHz," ispreview.co.uk Les formats battle royale et MMO qui reposent sur des réactions en une fraction de seconde prospèrent désormais sur mobile, incitant les fabricants de consoles à repenser leurs stratégies centrées sur le matériel. Sur les marchés où la 5G est disponible tôt, comme la Corée du Sud, la migration des utilisateurs vers les plateformes sociales axées sur le mobile a été rapide, poussant les éditeurs à privilégier des bases de code optimisées pour le cloud. Les fabricants d'appareils répondent avec des smartphones axés sur le jeu qui intègrent des systèmes de refroidissement et des boutons de déclenchement, amplifiant la tendance.

Diffusion en direct et salles de jeux animées par des influenceurs

La convergence du jeu et de la diffusion a débloqué des revenus de l'économie des créateurs bien supérieurs aux achats uniques. La valorisation de Twitch à 46 milliards USD souligne l'ampleur que les investisseurs attribuent au divertissement interactif qui fusionne contenu et commerce. Les développeurs qui intègrent des boutons « diffuser en direct » directement dans les menus raccourcissent le chemin entre le gameplay et la monétisation, permettant aux joueurs populaires d'obtenir des dons et des parrainages sans quitter le titre. La boucle de rétroaction attire de nouveaux venus ambitieux, alimentant l'adoption virale et augmentant le revenu moyen par utilisateur payant. Les audiences mobiles d'Asie sont particulièrement réceptives aux événements en jeu animés par des streamers qui combinent culture des célébrités et statut social.

Fonctionnalités sociales dans les titres hyper-occasionnels

Les mécaniques simples de tapotement et de glissement souffraient historiquement d'un taux d'attrition de deux jours, mais l'ajout de chats de guilde, de classements et de défis coopératifs augmente la valeur à vie des utilisateurs de 40 à 60 %. Sur des marchés comme l'Indonésie et le Vietnam, où la reconnaissance par les pairs a un poids culturel, les éditeurs signalent un triplement de la durée des sessions après l'intégration de boucles sociales légères. Des tailles d'installation plus faibles maintiennent des coûts d'acquisition modestes, tandis que le contenu multijoueur crée une ancre qui réduit le changement de plateforme. La monétisation passe des placements publicitaires agressifs aux articles cosmétiques qui signalent l'appartenance à un groupe, améliorant simultanément le sentiment des utilisateurs et la fidélisation.

Expansion du jeu cloud multiplateforme

La progression unifiée des comptes dissout les anciens silos entre mobile, PC et console. Le renouvellement du partenariat de Microsoft avec NetEase réintroduit les franchises Blizzard en Chine et montre comment la distribution cloud contourne les contraintes de distribution physique. La stratégie comprime les fenêtres de lancement, réduit la duplication du développement et multiplie les audiences adressables. En Amérique du Nord et en Europe, les offres groupées d'abonnements qui associent l'accès au cloud à des avantages communautaires stimulent les taux d'attachement, orientant le marché du jeu social vers une concurrence d'écosystème plutôt que vers des affrontements de titres uniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Examen des loot boxes par les régulateurs de l'UE | -1.80% | Europe avec diffusion mondiale | Court terme (≤ 2 ans) |

| Limites de temps de jeu en ligne pour les adolescents | -1.50% | États-Unis et Chine, en expansion | Moyen terme (2-4 ans) |

| Restrictions du suivi publicitaire dans les boutiques d'applications | -1.10% | Mondial, marchés à forte présence iOS | Court terme (≤ 2 ans) |

| Lacunes d'infrastructure en Afrique subsaharienne | -0.90% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Examen des loot boxes par les régulateurs de l'UE

Les directives de mars 2025 interdisent l'obscurcissement des prix et imposent des équivalents en monnaie réelle clairs pour les articles virtuels. Les coûts de conformité pèsent sur les studios plus petits, tandis que les grands éditeurs orientent les utilisateurs vers des systèmes de passes de combat qui génèrent 20 à 30 % de dépenses par habitant en moins. L'application parallèle aux États-Unis, illustrée par le règlement de 20 millions USD de la FTC avec HoYoverse, signale un changement mondial. Des refontes de la monétisation sont donc imminentes, levant les barrières pour les nouveaux entrants qui se construisent sans dépendance aux revenus des loot boxes hérités.

Limites de temps de jeu en ligne pour les adolescents

Le plafond mensuel de 15 heures de la Chine pour les mineurs a fortement réduit la démographie la plus engagée, Tencent enregistrant une baisse de 96 % du temps de jeu des moins de 18 ans. Des propositions similaires dans certaines parties des États-Unis et d'Australie accélèrent les investissements dans des plateformes robustes de vérification de l'âge qui augmentent les coûts d'acquisition. Les éditeurs se tournent vers des récits orientés adultes et des événements compétitifs pour compenser les baisses de dépenses des jeunes, mais ces groupes d'utilisateurs présentent une fréquence plus faible et des sessions plus courtes, tempérant la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : domination des jeux occasionnels avec accélération des jeux de rôle

Les titres occasionnels représentaient 37,55 % du marché du jeu social en 2025, soit un chiffre d'affaires de près de 13,4 milliards USD, assurant la plus grande empreinte d'audience. Leurs mécaniques en un seul tapotement et leur marketing axé sur les mèmes abaissent la barrière à l'entrée, permettant une viralité rapide sur les fils d'actualité sociaux. Malgré leur ampleur, la croissance se modère à mesure que la saturation s'installe. À l'inverse, les jeux de rôle (RPG) devraient afficher un TCAC de 16,05 % jusqu'en 2031, portés par les raids coopératifs, les récits épisodiques et les vastes catalogues cosmétiques. Des partenariats transmédias tels que Marvel Rivals de NetEase, qui a attiré 10 millions d'inscriptions en quelques semaines, démontrent l'attrait des propriétés intellectuelles reconnues pour l'acquisition d'utilisateurs. Les genres stratégie et simulation adoptent des mises à jour de service en direct et du contenu généré par les utilisateurs pour capter l'élan communautaire autrefois réservé aux RPG, brouillant les frontières rigides des catégories.

Les RPG bénéficient de courses de butin sociales et de centres partagés qui prolongent les sessions bien au-delà de la fin de l'histoire, ancrant les joueurs dans des écosystèmes monétisables. Les créateurs de jeux occasionnels et de puzzles greffent de plus en plus des courses de clan et des duels asynchrones sur leurs boucles légères, reprenant les tactiques de fidélisation des RPG. À mesure que les kits de développement démocratisent le codage réseau, les studios indépendants peuvent intégrer le chat de guilde sans serveurs lourds, intensifiant la concurrence. Le marché du jeu social connaît donc une convergence, où les franchises à succès mélangent des mécaniques de plusieurs genres pour maintenir des cadences de contenu fraîches et éviter l'attrition.

Par plateforme : leadership mobile face à la résurgence des consoles

Les appareils mobiles représentaient 71,55 % des revenus en 2025, grâce à des smartphones quasi omniprésents et aux rails de paiement des boutiques d'applications. La taille du marché du jeu social attribuée aux plateformes mobiles s'élevait à environ 25,5 milliards USD lors de l'année de référence, reflétant à la fois la publicité et les micro-transactions intégrées. Pourtant, les consoles hybrides portables telles que la Nintendo Switch et le Steam Deck alimentent un TCAC de 16,6 % pour les expériences liées aux consoles jusqu'en 2031. Leur portabilité marie la qualité du salon aux sessions en déplacement, redéfinissant comment et où les joueurs se connectent socialement. Le PC reste l'ancre pour l'e-sport hardcore mais fait face à la concurrence du streaming basé sur navigateur qui offre des fréquences d'images comparables sans coûteuses mises à niveau de GPU.

La convergence des plateformes remodèle les pipelines de sortie : les studios ciblent désormais des lancements simultanés sur mobile, console et PC, en utilisant les sauvegardes cloud pour permettre aux joueurs de changer d'écran en cours de session. La participation au capital de Sony dans Carry1st souligne le virage des fabricants de consoles vers une expansion centrée sur les services dans les économies émergentes. La localisation des paiements, les offres matérielles à prix réduit et le financement flexible sont conçus pour débloquer la demande de la classe moyenne là où les revenus disponibles augmentent. À mesure que les plafonds de données baissent et que la 5G s'étend, la fidélité multijoueur sur mobile réduit encore davantage l'écart d'expérience, faisant des avantages de l'écosystème plutôt que des graphismes bruts le facteur décisif dans le choix de la plateforme.

Par modèle de revenus : l'élan des abonnements défie les dépenses ponctuelles

Les achats intégrés ont conservé une part de revenus de 47,95 % en 2025, mais la cohorte des abonnements progresse à un TCAC de 18,3 % à mesure que les éditeurs recherchent des flux de trésorerie prévisibles. La taille du marché du jeu social dérivée des abonnements devrait dépasser 17,6 milliards USD d'ici 2031, reflétant le succès des niveaux de passes de combat qui regroupent des cosmétiques, des billets de saison et des allocations de monnaie. Electronic Arts a rapporté que les services en direct représentaient 73 % des ventes nettes de l'exercice 2024, soulignant la préférence des investisseurs pour des bénéfices plus stables. Les vents contraires réglementaires contre les loot boxes poussent les concepteurs vers des boutiques cosmétiques transparentes, tandis que les formats de génération de prospects suivis par publicité émergent prudemment sur les marchés où les lois sur la vie privée permettent un profilage granulaire.

L'économie des éditeurs est de plus en plus liée à la gestion du taux d'attrition plutôt qu'aux ventes unitaires initiales. Les passes mensuelles encouragent les connexions habituelles grâce à des quêtes quotidiennes, assurant des impressions publicitaires et la vitalité de la communauté. Les studios plus petits s'associent souvent à des plateformes d'abonnement en marque blanche pour partager les coûts d'infrastructure, accélérant la consolidation à mesure que les détenteurs d'écosystèmes gagnent en pouvoir de négociation. La monétisation hybride — offrant des niveaux gratuits, des passes optionnels et des coffres cosmétiques premium — est devenue courante, permettant aux utilisateurs d'adapter leurs dépenses à leur niveau d'engagement tout en maintenant une faible barrière à l'essai.

Par groupe d'âge : les professionnels actifs prolongent la valeur à vie

La tranche d'âge des 19-25 ans a conservé 39,65 % de la base active en 2025, soutenue par le haut débit des campus et la forte pénétration des réseaux sociaux. Cependant, la cohorte des 26-35 ans se développe à un TCAC de 15,55 % à mesure que les professionnels millennials intègrent le jeu dans leurs routines après le travail et leurs sorties du week-end. La hausse des revenus disponibles permet à ce segment de s'abonner à plusieurs passes et d'acheter des skins de grande valeur, augmentant le revenu moyen par utilisateur. Les joueurs de plus de 35 ans représentent l'ajout numérique le plus rapide, souvent attirés par des titres coopératifs adaptés aux familles et des espaces sociaux à thème bien-être.

Les 97,8 millions d'utilisateurs actifs quotidiens de Roblox au premier trimestre 2025, dont 20,2 millions payants, illustrent la fidélité transgénérationnelle lorsque les outils de contenu généré par les utilisateurs permettent aux créateurs de monétiser leur imagination. Les développeurs ajoutent donc des éditeurs sandbox et des systèmes de pourboires pour séduire les utilisateurs entrepreneurs, multipliant l'offre de contenu à faible coût marginal. Les exigences de vérification de l'âge, bien qu'ajoutant des frictions à l'intégration, rassurent également les parents et les régulateurs, rendant les plateformes tous âges plus durables sur le long terme.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 46,40 % des revenus mondiaux en 2025, soit près de 16,5 milliards USD. La région devrait se développer à un TCAC de 17,1 %, portée par la couverture 5G croissante, les appareils Android abordables et une culture qui favorise la socialisation centrée sur le jeu. Les éditeurs chinois, malgré des lois nationales plus strictes sur la protection de la jeunesse, ont enregistré une croissance à deux chiffres à l'étranger en associant des propriétés intellectuelles populaires à des habillages de paiement locaux. Les forfaits de données à bas prix en Inde et la passion de l'e-sport en Asie du Sud-Est ajoutent un élan supplémentaire, compensant la stagnation des dépenses au Japon et en Corée du Sud matures.

L'Amérique du Nord et l'Europe représentent ensemble environ un tiers du chiffre d'affaires de 2025, mais la distribution cloud et les schémas alternatifs de boutiques d'applications accélèrent l'adoption. La loi sur les marchés numériques permet des vitrines de paiement tierces sur iOS, réduisant les frais de plateforme et augmentant les marges des éditeurs. Les joueurs américains bénéficient d'une 5G précoce et d'une forte possession de consoles, soutenant des programmes de fidélité multiplateformes. Les régulateurs européens, bien que stricts sur les loot boxes, ont encouragé une tarification transparente qui renforce la confiance des clients, favorisant une adoption plus élevée des passes de saison et des abonnements.

L'Amérique latine et le Moyen-Orient sont des points chauds émergents. Les monnaies locales volatiles ont inspiré des expériences play-to-earn, transformant le jeu en revenu complémentaire au Brésil et en Argentine. Les données démographiques jeunes du Moyen-Orient et l'expansion des réseaux de fibre optique attirent des tournois internationaux et des avant-postes de studios. L'Afrique subsaharienne, bien que toujours freinée par une connectivité incohérente, devrait débloquer des communautés multijoueurs substantielles une fois que l'investissement des opérateurs de 10 milliards USD dans l'infrastructure 5G se matérialisera. La tarification des micro-transactions localisées et la facturation par opérateur seront essentielles pour capter les joueurs pour la première fois dans ces régions à forte croissance.

Paysage concurrentiel

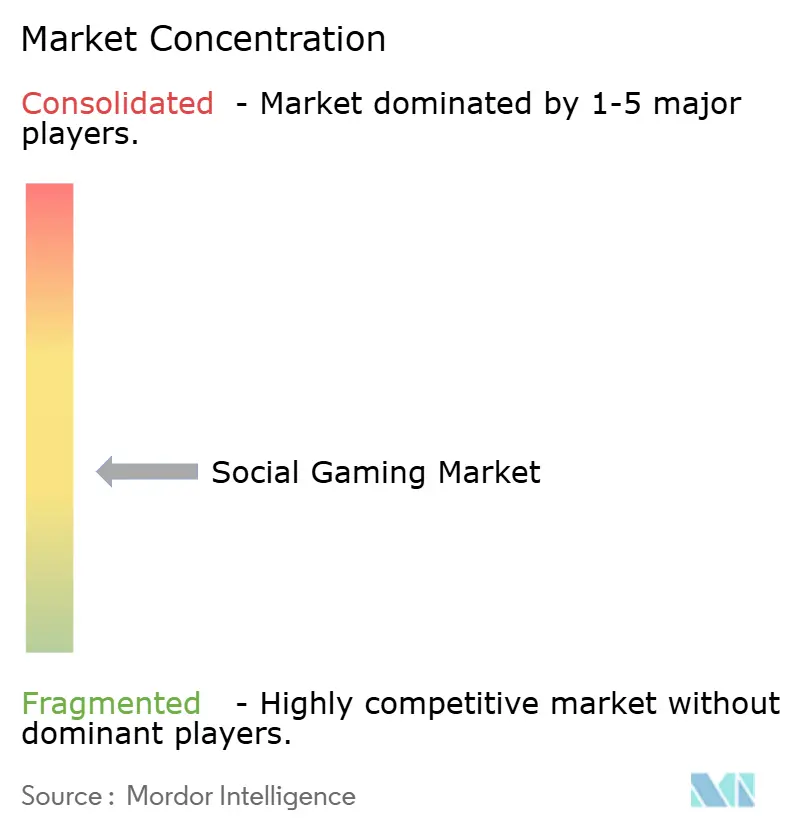

Le marché du jeu social présente une fragmentation modérée, aucun acteur unique ne contrôlant plus d'un dixième des revenus. Les grands acteurs historiques des consoles tels que Sony et Microsoft vont au-delà du matériel, en regroupant l'accès au cloud, les centres de créateurs et la prise en charge des sauvegardes croisées pour maintenir les utilisateurs dans des jardins clos. Les puissances natives du mobile Tencent et NetEase exploitent le matchmaking par IA et la publicité ciblée pour maintenir l'engagement, tandis que Roblox illustre la montée des écosystèmes de contenu généré par les utilisateurs qui paient les développeurs 280 à 300 millions USD par trimestre.

L'IA émerge comme le pivot concurrentiel. La conception procédurale de niveaux réduit les délais de production, tandis que la modération automatisée maintient les salles de discussion sûres sans faire exploser les effectifs. Les entreprises disposant de données propriétaires et de ressources informatiques bénéficient d'un avantage concurrentiel croissant. Les alliances stratégiques s'accélèrent : le partenariat cloud de Microsoft avec NetEase rouvre le marché chinois aux titres Blizzard, démontrant comment l'accès aux propriétés intellectuelles régionales et à l'expertise réglementaire peut l'emporter sur les moteurs propriétaires.

Des espaces blancs subsistent dans les régions à faible infrastructure et les secteurs non liés au divertissement. L'éducation et la collaboration en entreprise testent des couches sociales gamifiées qui empruntent des mécaniques de récompense aux titres grand public. Les start-ups spécialisées dans le code réseau à faible bande passante ou les passerelles de paiement localisées sont des cibles d'acquisition attrayantes pour les grandes plateformes cherchant à atteindre le dernier kilomètre. Les perspectives concurrentielles se concentrent donc sur la profondeur de l'écosystème, l'agilité en matière de conformité et la capacité à transformer les joueurs en créateurs.

Leaders du secteur du jeu social

Zynga Inc.

Activision Blizzard, Inc.

Supercell Oy

GREE, Inc.

Electronic Arts Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tencent a déclaré un chiffre d'affaires gaming du premier trimestre 2025 de 59,5 milliards RMB (8,2 milliards USD), en hausse de 23,7 % en glissement annuel, grâce à l'optimisation publicitaire par IA.

- Mai 2025 : Electronic Arts a guidé les réservations de l'exercice 2026 à 7,6-8 milliards USD sur la base d'une nouvelle sortie de Battlefield et d'un fort élan d'EA Sports.

- Mars 2025 : Le Réseau de coopération pour la protection des consommateurs de l'UE a émis des directives contraignantes exigeant la divulgation des prix en monnaie réelle pour les articles virtuels.

- Février 2025 : Roblox a clôturé le quatrième trimestre 2024 avec 988,2 millions USD de revenus et 85,3 millions d'utilisateurs actifs quotidiens, projetant un engagement soutenu pour début 2025.

Portée du rapport mondial sur le marché du jeu social

Le marché du jeu social connaît une croissance rapide, portée par l'adoption généralisée des appareils mobiles et l'intégration croissante des plateformes de réseaux sociaux dans les jeux. Avec l'influence croissante des appareils mobiles et l'intégration des réseaux sociaux, le marché devrait se développer à l'échelle mondiale, répondant à des données démographiques d'utilisateurs diverses. Les principales opportunités résident dans les revenus publicitaires, les achats intégrés et les partenariats avec les plateformes de réseaux sociaux, qui alimentent tous le développement ultérieur du marché et l'engagement des joueurs.

Le marché du jeu social est segmenté par type de jeu (jeux occasionnels, jeux de stratégie, jeux de simulation, jeux de rôle (RPG), autres types de jeux), plateforme (appareils mobiles (smartphones, tablettes), PC/ordinateurs portables, consoles), modèle de revenus (publicités, biens virtuels, génération de prospects, services d'abonnement, achats intégrés), groupe d'âge (13 à 18 ans, 19 à 25 ans, 26 à 35 ans, plus de 35 ans) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Jeux occasionnels |

| Jeux de stratégie |

| Jeux de simulation |

| Jeux de rôle (RPG) |

| Autres types de jeux |

| Appareils mobiles (smartphones, tablettes) |

| PC / ordinateurs portables |

| Consoles |

| Achats intégrés |

| Publicités |

| Biens virtuels |

| Services d'abonnement |

| Génération de prospects |

| 13-18 ans |

| 19-25 ans |

| 26-35 ans |

| Plus de 35 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jeu | Jeux occasionnels | |

| Jeux de stratégie | ||

| Jeux de simulation | ||

| Jeux de rôle (RPG) | ||

| Autres types de jeux | ||

| Par plateforme | Appareils mobiles (smartphones, tablettes) | |

| PC / ordinateurs portables | ||

| Consoles | ||

| Par modèle de revenus | Achats intégrés | |

| Publicités | ||

| Biens virtuels | ||

| Services d'abonnement | ||

| Génération de prospects | ||

| Par groupe d'âge | 13-18 ans | |

| 19-25 ans | ||

| 26-35 ans | ||

| Plus de 35 ans | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du jeu social ?

La taille du marché du jeu social a atteint 40,74 milliards USD en 2026 et devrait croître pour atteindre 80,02 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché du jeu social ?

Les jeux de rôle devraient enregistrer les gains les plus rapides avec un TCAC de 16,05 % entre 2026 et 2031.

Pourquoi les abonnements gagnent-ils du terrain en tant que modèle de revenus ?

Les abonnements fournissent des flux de trésorerie prévisibles et se conforment plus facilement aux nouvelles règles de transparence, soutenant un TCAC de 18,3 % jusqu'en 2031.

Comment la 5G influencera-t-elle la croissance future ?

La 5G généralisée permet une latence inférieure à 10 millisecondes, permettant des expériences multijoueurs de qualité console sur mobile et ajoutant environ 2,8 points de pourcentage au TCAC prévu.

Quelle région est en tête du marché du jeu social ?

L'Asie-Pacifique détenait une part de revenus de 46,40 % en 2025 et devrait croître à un TCAC de 17,1 % jusqu'en 2031, maintenant son avance malgré les vents contraires réglementaires.

Quels changements réglementaires les éditeurs doivent-ils surveiller le plus attentivement ?

Les directives de l'Union européenne sur les monnaies virtuelles et les limites de temps de jeu pour les mineurs en Chine sont les plus importantes, remodelant toutes deux les stratégies de monétisation et de temps de jeu des joueurs à l'échelle mondiale.

Dernière mise à jour de la page le: