Taille et part du marché des jeux indépendants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 10.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux indépendants par Mordor Intelligence

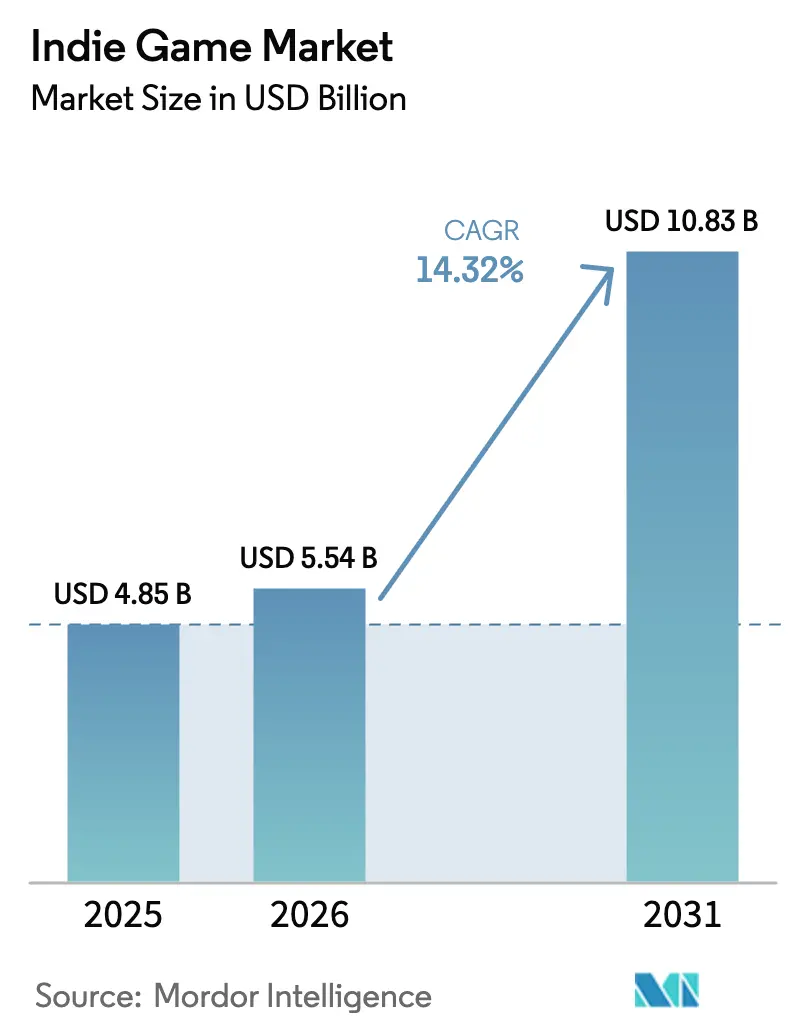

La taille du marché des jeux indépendants devrait passer de 4,85 milliards USD en 2025 à 5,54 milliards USD en 2026 et devrait atteindre 10,83 milliards USD d'ici 2031, à un CAGR de 14,32 % sur la période 2026-2031. Cette progression reflète la manière dont les moteurs de jeu à faible coût, les programmes de publication first-party généreux et les vitrines mondiales quasi sans friction aplanissent les barrières structurelles pour les petits studios. Les plateformes mobiles sont devenues le principal moteur de revenus, les déploiements de la 5G en Amérique latine et en Asie du Sud-Est attirant de nouveaux joueurs dans l'écosystème payant. Les services par abonnement gagnent du terrain, mais les ventes premium ponctuelles fournissent toujours des flux de trésorerie critiques au premier jour qui financent la prise de risques créatifs. La croissance rapide du catalogue sur Steam et l'App Store signale une offre dynamique, mais cette même abondance amplifie les défis de découvrabilité et l'inflation des coûts marketing pour les nouveaux entrants.

Points clés du rapport

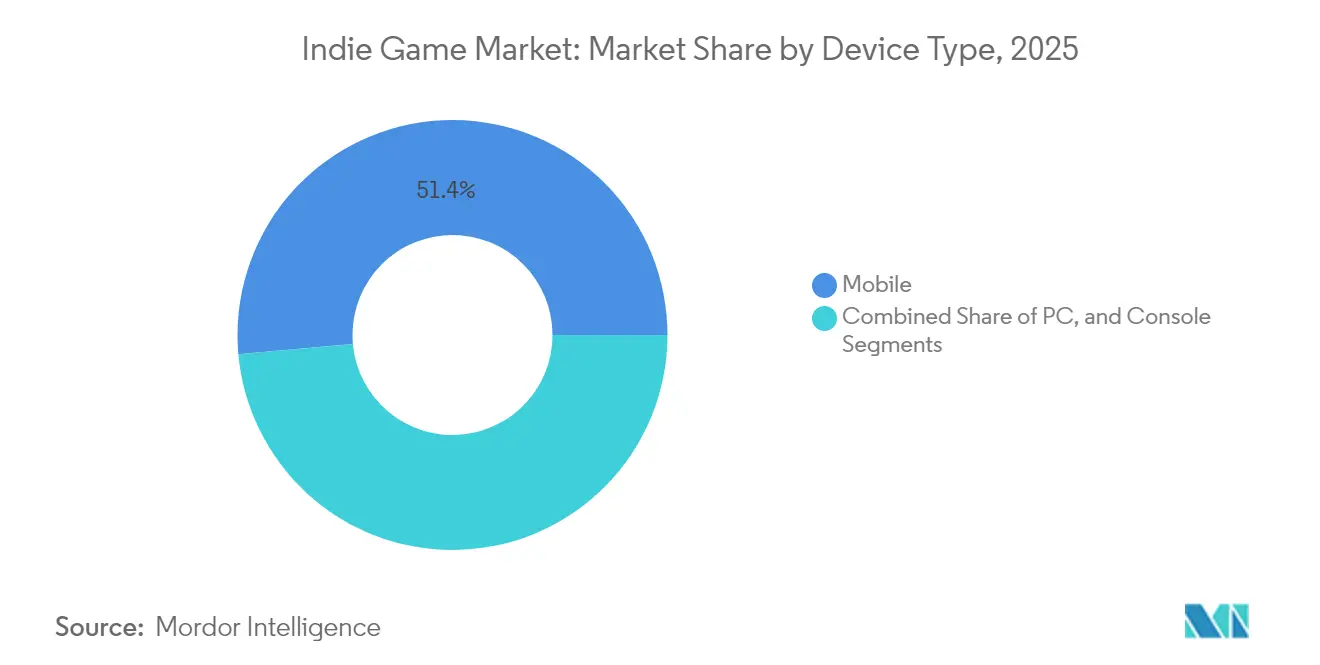

- Par type d'appareil, le mobile a représenté 51,42 % de la part de marché des jeux indépendants en 2025, tout en enregistrant le CAGR le plus rapide de 16,52 % jusqu'en 2031.

- Par genre de jeu, l'action/aventure a détenu 28,35 % de la part de revenus en 2025 ; les genres simulation et bac à sable progressent à un CAGR de 16,78 %.

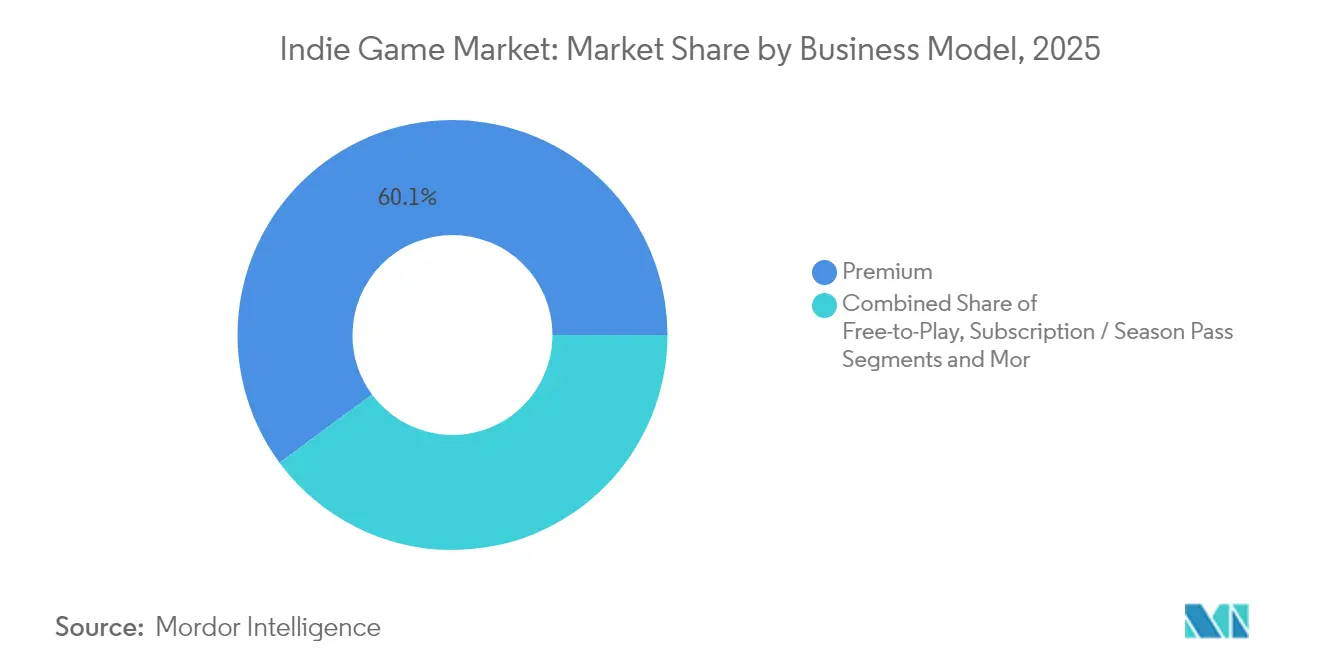

- Par modèle économique, les titres premium ont conservé 60,12 % de la taille du marché des jeux indépendants en 2025, tandis que les offres par abonnement/pass saisonnier croissent à un CAGR de 21,6 %.

- Par canal de distribution, les vitrines numériques ont capté 91,25 % des revenus en 2025 ; les plateformes de publication tierces affichent une perspective de CAGR de 18,08 %.

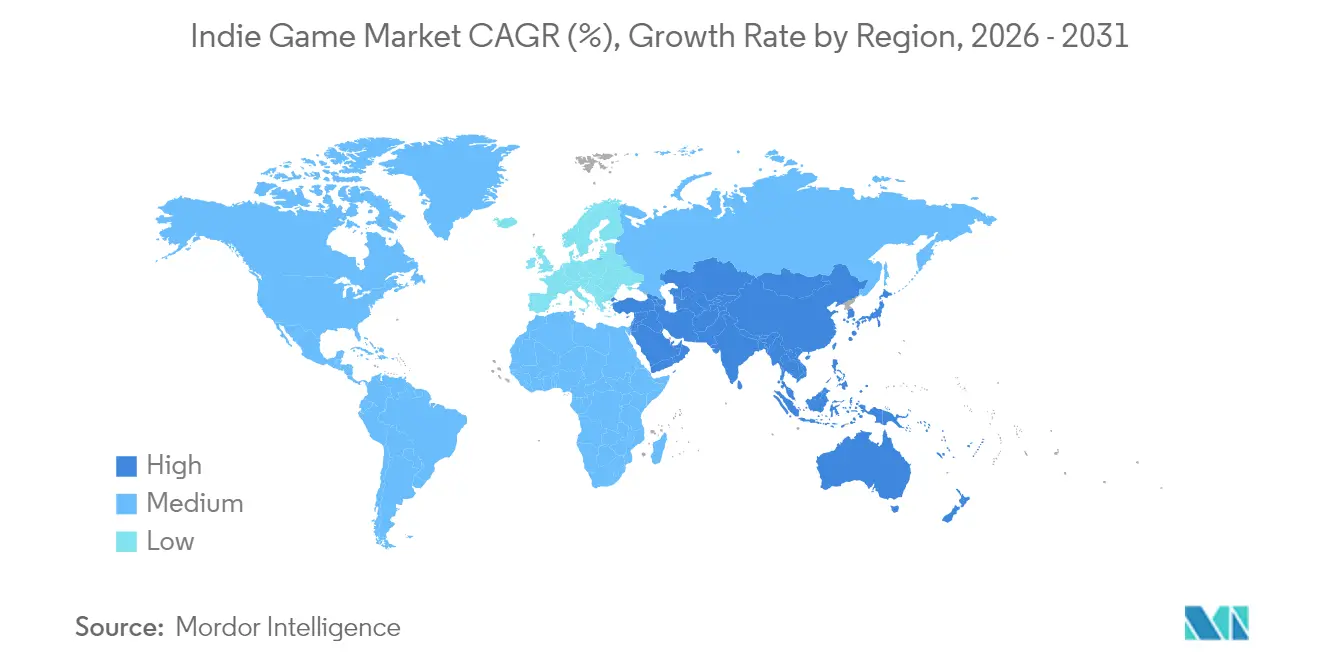

- Par géographie, l'Asie-Pacifique a généré 44,35 % des revenus de 2025 et devrait croître de 16,08 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jeux indépendants

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la portée des plateformes de distribution numérique en Asie | +3.2% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Démocratisation des moteurs de jeu et des outils de développement | +2.8% | Mondial | Long terme (≥4 ans) |

| Partenariats de publication indépendante basés sur le cloud | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Gameplay mobile activé par la 5G en LATAM | +1.9% | Amérique latine, adoption précoce au Brésil et au Mexique | Court terme (≤2 ans) |

| Modèles de financement participatif et d'accès anticipé | +1.4% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de financement des jeux indépendants | +1.1% | Amérique du Nord, pays nordiques, Asie de l'Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la portée des plateformes de distribution numérique en Asie

Les mises à niveau de la bande passante et les habitudes axées sur le mobile en Asie-Pacifique élargissent l'audience indépendante adressable. La région compte déjà 1,5 milliard de joueurs mobiles actifs, et des vitrines alternatives soutenues par des opérateurs tels que Gaming Nation de dtac séduisent les créateurs en prélevant des commissions sur les revenus moins élevées. [1]Forum mondial des jeux, "Jeux mobiles en APAC : opportunités et défis," globalgamesforum.com La préférence de 96 % de l'Indonésie pour les jeux mobiles montre comment les marchés émergents contournent entièrement les consoles. La facturation directe par l'opérateur réduit les frictions de paiement, permettant aux studios indépendants de monétiser les achats impulsifs que les canaux dépendants des cartes de crédit manquent. Ces facteurs ajoutent collectivement du poids aux perspectives de croissance du marché des jeux indépendants, la concurrence entre vitrines régionales maintenant les frais de plateforme sous pression.

Démocratisation des moteurs de jeu et des outils de développement

Unity a alimenté 48 % de toutes les sorties Steam de 2024, prouvant que des moteurs faciles à apprendre et sans redevances raccourcissent le délai de mise sur le marché pour les petites équipes. [2]Game World Observer, "Comment Steam crée des opportunités pour les développeurs débutants en investissant dans la sensibilisation régionale, les outils d'auto-publication, et plus encore," gameworldobserver.com La boîte à outils photoréaliste d'Unreal Engine apparaît également dans des productions indépendantes de plus haute fidélité, tandis que Godot open source offre une liberté sans redevances. Les éditeurs assistés par l'IA compriment davantage les cycles d'itération, rendant les tâches narratives, artistiques et de codage plus accessibles aux créateurs non techniques. La démocratisation généralisée des outils maintient la diversité des contributeurs à un niveau élevé et alimente le marché des jeux indépendants avec de nouveaux genres et de nouvelles voix artistiques.

Partenariats de publication indépendante basés sur le cloud

Le programme ID@Xbox de Microsoft a dépassé 5 milliards USD de paiements aux studios indépendants, soulignant comment les détenteurs de plateformes se font désormais concurrence pour financer du contenu indépendant. L'initiative Partners de PlayStation offre marketing, assurance qualité et portée mondiale sans imposer de supervision créative, contournant le besoin d'éditeurs traditionnels. Parce que les pipelines de compilation cloud compriment les cycles de certification, les petites équipes peuvent atteindre simultanément plusieurs vitrines de consoles — une capacité autrefois réservée aux budgets AAA. Ces écosystèmes intégrés élèvent le potentiel de revenus et contribuent à fortifier le marché des jeux indépendants contre la concentration des risques liés aux plateformes.

Gameplay mobile activé par la 5G améliorant l'engagement en LATAM

Le Brésil et le Mexique déploient la couverture 5G qui permet aux appareils de milieu de gamme de diffuser des titres haute fidélité auparavant limités au Wi-Fi. Les améliorations du réseau débloquent le multijoueur en temps réel et le jeu en cloud, doublant les fenêtres de jeu viables et poussant le revenu moyen par utilisateur payant à la hausse. Les premiers entrants peuvent construire une notoriété de marque avant que les géants internationaux n'intensifient leurs campagnes régionales, stimulant les revenus à vie et la pénétration globale du marché des jeux indépendants en Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation sur les principales places de marché numériques | -2.4% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Inflation des coûts de découvrabilité et d'acquisition d'utilisateurs | -1.8% | Mondial, concentré dans les marchés matures | Moyen terme (2-4 ans) |

| Accès limité aux budgets marketing de niveau AAA | -1.3% | Mondial | Long terme (≥4 ans) |

| Violation de propriété intellectuelle et clonage d'actifs dans les boutiques mobiles | -0.9% | Mondial, aigu en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Saturation sur les principales places de marché numériques (Steam, App Store)

Steam a référencé plus de 14 000 nouveaux titres en 2024, diluant la visibilité en vitrine et réduisant les taux de conversion liste de souhaits/vente à 0,125. Les algorithmes récompensent de plus en plus l'engagement éprouvé, de sorte que les jeux non encore lancés livrent des batailles difficiles contre des succès bien établis. Les équipes débutantes détournent souvent des ressources rares vers le marketing pré-lancement, poussant les coûts au-delà de niveaux durables. L'effet d'encombrement ralentit la vélocité des revenus, tempérant l'expansion du marché des jeux indépendants malgré un appétit robuste des consommateurs.

Inflation des coûts de découvrabilité et d'acquisition d'utilisateurs

Les enchères publicitaires numériques favorisent désormais les acheteurs AAA aux poches profondes, doublant les budgets d'acquisition de clients auxquels de nombreux studios indépendants faisaient face il y a seulement deux ans. Le marketing consomme désormais 30 à 50 % des dépenses totales du projet, un bond marqué par rapport à la fourchette historique de 10 à 20 %. Les plateformes sociales limitent la portée organique, contraignant à une promotion payante. Des frais généraux élevés érodent les perspectives de seuil de rentabilité, limitant le nombre de nouveaux studios viables et modérant le potentiel de croissance global du marché des jeux indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : la domination du mobile stimule la stratégie multiplateforme

La part de revenus de 51,42 % du mobile souligne comment le jeu en permanence connecté s'aligne sur les contraintes de conception indépendante. Le segment devrait afficher un CAGR de 16,52 %, portant la taille du marché des jeux indépendants pour les titres axés sur le mobile vers la barre des 6,2 milliards USD d'ici 2031. La Nintendo Switch reste un canal secondaire lucratif ; 45 % des foyers possèdent plusieurs unités, et le biais du catalogue familial s'harmonise avec l'esthétique indépendante. Le PC reste l'environnement de développement par défaut car les vitrines ouvertes offrent des partages de revenus plus élevés, mais la concurrence féroce réduit les revenus moyens. Les écosystèmes de consoles apportent une découvrabilité organisée mais impliquent davantage de contraintes de conformité et des files d'attente de certification plus longues.

Les moteurs multiplateformes permettent désormais une sortie simultanée sur PC, console et mobile sans tripler les budgets d'actifs. Le jeu en cloud contourne les limitations matérielles, mais la variabilité de la bande passante freine l'adoption dans les régions à faibles revenus. Des cas de succès tels que « Clair Obscur : Expedition 33 », qui a vendu 1,5 million d'unités sur trois plateformes avec un budget inférieur à 30 millions USD, illustrent les possibilités d'échelle. La parité multijoueur et les fonctions de sauvegarde croisée sont devenues des attentes de base des consommateurs, obligeant les équipes à concevoir les fonctionnalités réseau tôt ou à faire face à des avis négatifs en boutique.

Par genre de jeu : la croissance de la simulation défie la domination de l'action

L'action/aventure commande toujours 28,35 % des revenus de 2025, illustrant la fidélité des joueurs aux boucles de gameplay axées sur les compétences et l'histoire. Pourtant, les titres de simulation et de bac à sable progressent à un CAGR de 16,78 %, reflétant les tendances de création sociale et l'attrait économique des écosystèmes de contenu généré par les utilisateurs. La part de marché des jeux indépendants pourrait basculer si la croissance de la simulation se maintient au-delà de 2027. Les jeux de rôle attirent des cohortes très engagées prêtes à payer pour des DLC narratifs, offrant des revenus de rente stables en lieu et place de pics de blockbusters. Les niches stratégie et puzzle présentent des coûts de production plus faibles, permettant aux micro-studios de survivre avec des ventes absolues modestes.

Les sous-genres hybrides brouillent les frontières, comme en témoignent les succès de survie-craft qui fusionnent les bacs à sable avec la progression roguelike. Les simulations de vie cosy font écho aux thèmes du bien-être et de l'évasion, exploitant des mécaniques à faibles conséquences pour séduire des démographies plus larges. Les goûts régionaux sont prononcés ; l'APAC gravitant vers des simulations casual adaptées au mobile, tandis que les joueurs occidentaux penchent vers des expériences riches en histoire. Cette diversité maintient l'expérimentation de genre à un niveau élevé, renforçant le renouvellement créatif qui sous-tend la résilience du marché des jeux indépendants.

Par modèle économique : résilience du premium face à la croissance de l'abonnement

Le premium représente toujours 60,12 % des revenus de 2025, ce qui signifie que la taille du marché des jeux indépendants pour les ventes en amont reste le pilier dominant. Les formats d'abonnement et de pass saisonnier progressent de 21,6 % par an, captant les dépenses à longue traîne en alimentant les joueurs en contenus réguliers. Les DLC représentent 77 % des dépenses en jeu continues contre 23 % pour les micro-transactions, confirmant que le public indépendant préfère les extensions significatives aux consommables. Le free-to-play reste risqué lorsque les coûts d'acquisition d'utilisateurs dépassent la valeur vie pour tous sauf les succès viraux.

La monétisation hybride gagne en faveur : une fenêtre d'accès anticipé à prix réduit finance le développement, suivie d'une sortie 1.0 au prix premium puis d'une cadence d'extensions payantes. Une conception transparente autour des alternatives aux loot boxes prévient les obstacles réglementaires tels que l'amende COPPA de la FTC sur HoYoverse. Une convergence supplémentaire est attendue alors que les catalogues d'abonnement des plateformes exigent des inclusions indépendantes dès le premier jour, tandis que les vitrines continuent de récompenser les lancements premium avec un placement en première page.

Par canal de distribution : les vitrines numériques face à la diversification des plateformes

Les vitrines numériques contrôlaient 91,25 % des ventes de 2025, mais leur domination s'érode progressivement à mesure que les plateformes de publication tierces croissent de 18,08 % par an. Steam reste le centre de gravité de la distribution PC ; plus de 500 titres ont généré plus de 250 000 USD au cours du premier mois en 2024. Pourtant, la découvrabilité algorithmique limite la progression pour les nouveaux entrants. Les plateformes régionales en Inde, en Asie du Sud-Est et au Moyen-Orient négocient des partages de revenus plus faibles pour attirer du contenu, élargissant le mix de canaux du marché des jeux indépendants.

Les services d'abonnement tels que Xbox Game Pass et PlayStation Plus créent un autre espace où les studios indépendants peuvent échanger des frais fixes ou des bonus de partage de revenus contre des flux de trésorerie prévisibles. Les ventes directes aux consommateurs via itch.io ou les sites web des studios séduisent les communautés qui privilégient le soutien aux créateurs plutôt que la commodité. Les sorties physiques de niche via Limited Run Games monétisent la demande des collectionneurs, montrant que les biens tangibles complètent toujours une pile de revenus principalement numérique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des jeux indépendants avec une part de revenus de 44,35 % en 2025 et progresse à un CAGR de 16,08 %. Le ministère de la Culture de Corée du Sud a alloué 5 000 milliards de wons (3,6 milliards USD) aux industries du contenu, distribuant des subventions, des allègements fiscaux et des aides au marketing à l'étranger qui propulsent les studios indépendants vers les festivals mondiaux. Les studios chinois dominent les classements des jeux mobiles les plus rentables dans le monde entier, offrant des voies de collaboration et une demande d'externalisation qui financent les équipes régionales plus petites. L'Inde représente la base de joueurs à la croissance la plus rapide, avec une prévision d'ajout de 250 millions d'utilisateurs d'ici 2030 à mesure que l'accessibilité des smartphones augmente.

L'Amérique du Nord reste le cœur des lancements premium indépendants ; un revenu disponible élevé et une forte pénétration des consoles soutiennent des prix de vente moyens plus élevés. Les crédits d'impôt du Canada allant jusqu'à 37,5 % des coûts de main-d'œuvre réduisent la consommation effective pour les studios de Montréal et de Vancouver. Les États-Unis fournissent les sièges sociaux des plateformes, le financement par capital-risque et des conventions à grande échelle telles que la GDC qui servent d'accélérateurs pour trouver un éditeur. Les expansions 5G du Mexique et du Brésil alimentent les revenus axés sur le mobile, et les solutions de paiement locales favorisent les micro-transactions à grande échelle.

L'Europe bénéficie d'un financement public coordonné. Le secteur du jeu vidéo suédois a généré 34,6 milliards SEK (3,2 milliards USD) en 2023, aidé par des cadres fiscaux orientés vers l'exportation. L'injection de 21 millions USD du Fonds européen d'investissement dans Behold Ventures élargit le capital d'amorçage pour les startups nordiques. L'Allemagne, la France et le Royaume-Uni ancrent de grandes communautés PC et des écosystèmes d'esports qui fournissent une demande pérenne pour les titres indépendants de stratégie, de simulation et narratifs. Le cluster MENA-3 (Arabie saoudite, Émirats arabes unis, Égypte) a produit 1,92 milliard USD en 2023 et devrait atteindre 2,65 milliards USD d'ici 2027, ouvrant un potentiel de terrain vierge pour du contenu culturellement localisé.

Paysage concurrentiel

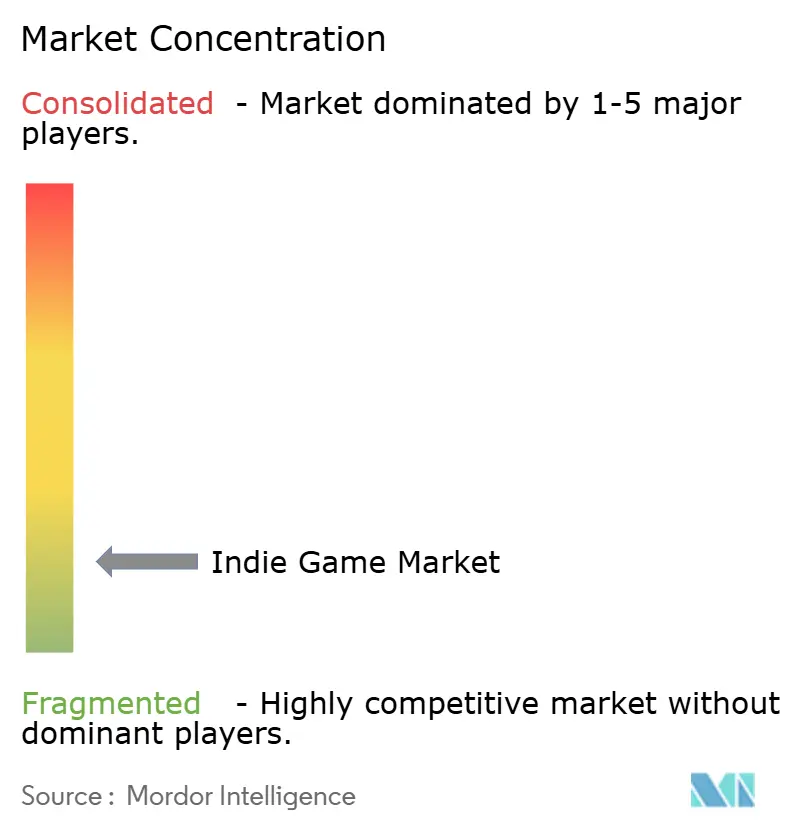

Le secteur de la publication indépendante est très fragmenté : aucune entreprise ne détient plus de 5 % des revenus, soulignant un terrain de jeu fluide où la spécialisation de niche l'emporte sur les économies d'échelle. Devolver Digital a affiché un chiffre d'affaires de 104,8 millions USD en 2024, en hausse de 13,5 %, avec 88 % provenant de son catalogue existant. Team17 a enregistré une croissance de 11 % à 80,6 millions GBP au premier semestre 2024, avec 92 % provenant des titres du catalogue. Les deux illustrent un changement stratégique de la chasse aux succès vers la gestion de portefeuille, verrouillant des flux de revenus récurrents qui amortissent la volatilité des nouvelles sorties.

L'adoption technologique distingue les éditeurs en plein essor. La localisation d'actifs assistée par l'IA comprime les délais de lancement ; les analyses marketing prédictives guident les enchères d'acquisition d'utilisateurs. Le niveau « Triple-I » — studios indépendants maniant des valeurs de production AAA — exploite les canaux directs aux joueurs, remettant en question le besoin de services d'éditeurs traditionnels. La restructuration de Thunderful Group en 2024 a réduit le développement interne pour se concentrer sur la publication tierce, signalant une consolidation vers des modèles de services évolutifs.

Les investisseurs régionaux interviennent également. L'incubateur de Krafton finance des équipes indépendantes indiennes jusqu'à 150 000 USD chacune, combinant capital et mentorat. Blue Ocean Games a créé un fonds de 30 millions USD utilisant un modèle SAIL de partage des revenus qui associe le risque conceptuel au potentiel de hausse. La participation minoritaire de Kwalee dans Devolver signale une couverture intersectorielle par des éditeurs mobiles cherchant une exposition PC et console. Ces mouvements intensifient la concurrence tout en diversifiant les voies de financement qui stimulent la croissance du marché des jeux indépendants.

Leaders du secteur des jeux indépendants

Supergiant Games, LLC

Team Cherry

Zachtronics LLC

Noodlecake Studios

Raw Fury AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nintendo a lancé la Switch 2 avec 13 millions d'unités prévues pour 2025 et 2 milliards USD de dépenses logicielles, élargissant la base adressable indépendante de la console.

- Mai 2025 : Krafton a inscrit six studios dans son deuxième incubateur de jeux en Inde, offrant jusqu'à 150 000 USD chacun.

- Avril 2025 : Blue Ocean Games a dévoilé un fonds de 30 millions USD pour soutenir 100 équipes indépendantes sur trois ans.

- Mars 2025 : Le Fonds européen d'investissement a engagé 21 millions USD dans le développement de jeux nordiques via Behold Ventures.

Portée du rapport mondial sur le marché des jeux indépendants

Les jeux indépendants, abréviation de jeux vidéo indépendants,

sont développés par des individus ou de petites équipes. Ces créateurs opèrent indépendamment des grands studios, tant sur le plan financier que créatif.

L'étude suit les revenus générés par la vente de jeux indépendants par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des jeux indépendants est segmenté par type d'appareil (ordinateur, mobile et console), type (en ligne et hors ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| PC |

| Mobile |

| Console |

| Action / Aventure |

| Jeu de rôle (RPG) |

| Simulation et bac à sable |

| Stratégie et puzzle |

| Autres (roman visuel, rythme) |

| Premium (achat unique) |

| Free-to-play (achats intégrés/publicités) |

| Abonnement / Pass saisonnier |

| Financement participatif / Accès anticipé |

| Vitrines numériques (Steam, EGS, boutiques de consoles) |

| Plateformes de publication tierces |

| Éditions physiques / de collection |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'appareil | PC | |

| Mobile | ||

| Console | ||

| Par genre de jeu | Action / Aventure | |

| Jeu de rôle (RPG) | ||

| Simulation et bac à sable | ||

| Stratégie et puzzle | ||

| Autres (roman visuel, rythme) | ||

| Par modèle économique | Premium (achat unique) | |

| Free-to-play (achats intégrés/publicités) | ||

| Abonnement / Pass saisonnier | ||

| Financement participatif / Accès anticipé | ||

| Par canal de distribution | Vitrines numériques (Steam, EGS, boutiques de consoles) | |

| Plateformes de publication tierces | ||

| Éditions physiques / de collection | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des jeux indépendants ?

Le marché des jeux indépendants était évalué à 5,54 milliards USD en 2026 et devrait atteindre 10,83 milliards USD d'ici 2031.

Quel segment d'appareils domine les revenus des jeux indépendants ?

Le jeu mobile a contribué à 51,42 % des revenus de 2025 et se développe à un CAGR de 16,52 % jusqu'en 2031.

Quelle est l'importance des modèles d'abonnement pour les jeux indépendants ?

La monétisation par abonnement et pass saisonnier est le modèle à la croissance la plus rapide avec un CAGR de 21,6 %, bien que les ventes premium génèrent toujours 60,12 % des revenus.

Quelle région offre la croissance la plus rapide pour les développeurs indépendants ?

L'Asie-Pacifique est en tête avec une part de revenus de 44,35 % et une perspective de CAGR de 16,08 % jusqu'en 2031, aidée par le financement gouvernemental et l'infrastructure mobile.

Quels sont les principaux défis auxquels font face les studios indépendants ?

La saturation des vitrines et la hausse des coûts d'acquisition d'utilisateurs entravent la découvrabilité, réduisant les budgets marketing et allongeant le délai de retour à l'équilibre.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucun éditeur ne détient plus de 5 % des revenus, donnant au marché un score de concentration faible de 2 et une large place pour les nouveaux entrants.

Dernière mise à jour de la page le: