Taille et part du marché des jeux de stratégie en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.45 Milliards de dollars |

| Taille du Marché (2031) | 36.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de stratégie en ligne par Mordor Intelligence

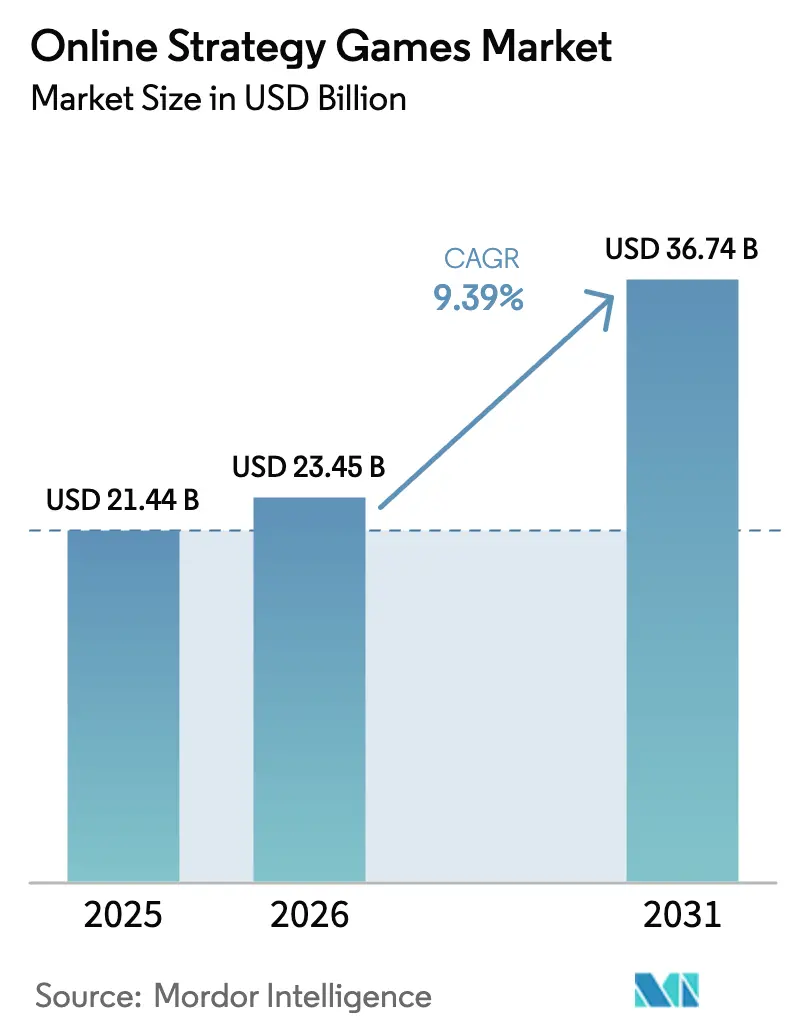

La taille du marché des jeux de stratégie en ligne était évaluée à 21,44 milliards USD en 2025 et devrait progresser de 23,45 milliards USD en 2026 pour atteindre 36,74 milliards USD d'ici 2031, à un TCAC de 9,39 % durant la période de prévision (2026-2031). Cette croissance reflète la transition des sorties centrées sur le PC vers des titres natifs au cloud, enrichis par l'IA, qui exploitent la connectivité 5G, l'informatique en périphérie et les moteurs multiplateformes. La consolidation stratégique, illustrée par l'acquisition d'Activision Blizzard par Microsoft pour 69 milliards USD, a reconfiguré la dynamique concurrentielle, tandis que des conglomérats du divertissement tels que Disney injectent de nouveaux capitaux dans les plateformes de jeux. La distribution en nuage réduit les coûts d'infrastructure initiaux pour les développeurs, tandis que le déploiement de la 5G soutient le jeu de stratégie en temps réel mobile à faible latence, élargissant ainsi l'engagement mobile.[1]Département de recherche de Huawei, « L'IA à l'ère 5G-A : scénarios, technologies clés et tendances d'évolution », Huawei, huawei.com Les outils d'IA générative réduisent les coûts de mise à jour des contenus, soutenant des cycles d'itération plus rapides et des expériences personnalisées qui améliorent la rétention. Ces forces positionnent collectivement le marché des jeux de stratégie en ligne pour une expansion durable portée par la technologie, malgré la pression sur les marges exercée par la hausse des coûts d'acquisition d'utilisateurs et des frais de plateforme.

Principaux enseignements du rapport

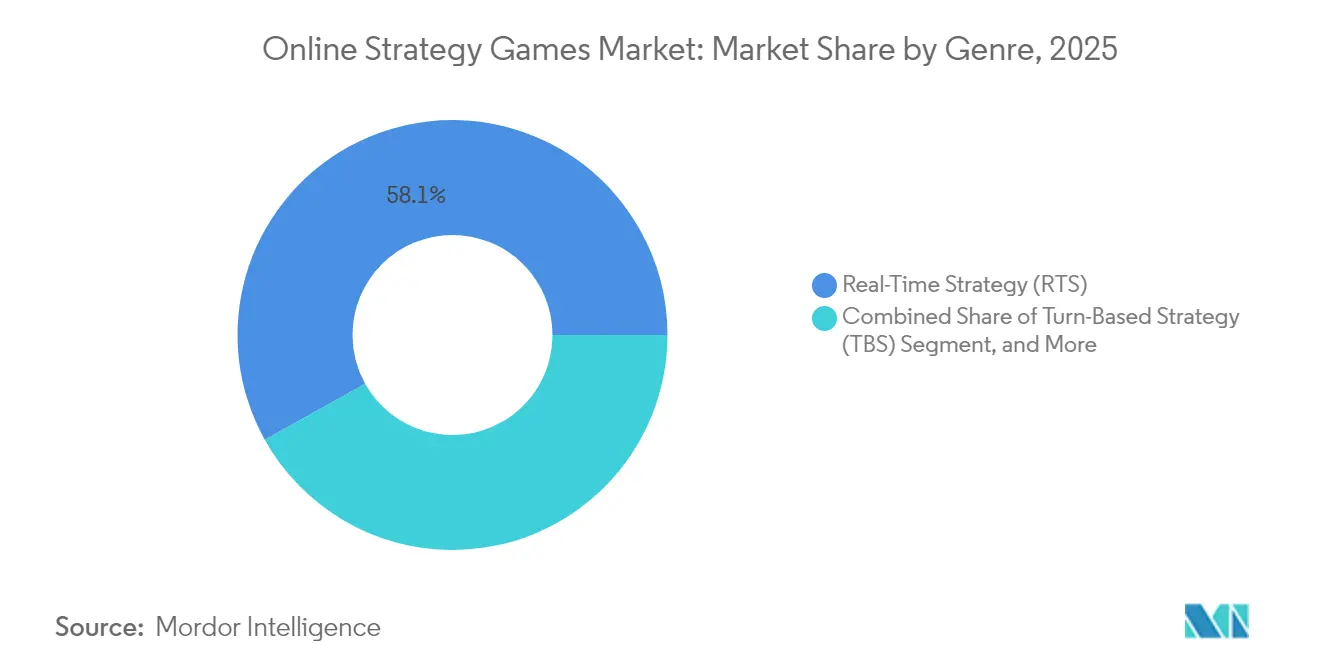

- Par genre, la stratégie en temps réel a représenté 58,10 % des revenus en 2025 sur le marché des jeux de stratégie en ligne, tandis que l'auto-battler devrait progresser à un TCAC de 10,36 % jusqu'en 2031.

- Par plateforme, le mobile a représenté 47,10 % du total 2025 sur le marché des jeux de stratégie en ligne, tandis que le jeu en nuage devrait afficher la croissance la plus rapide avec un TCAC de 10,21 % à mesure que l'infrastructure arrive à maturité.

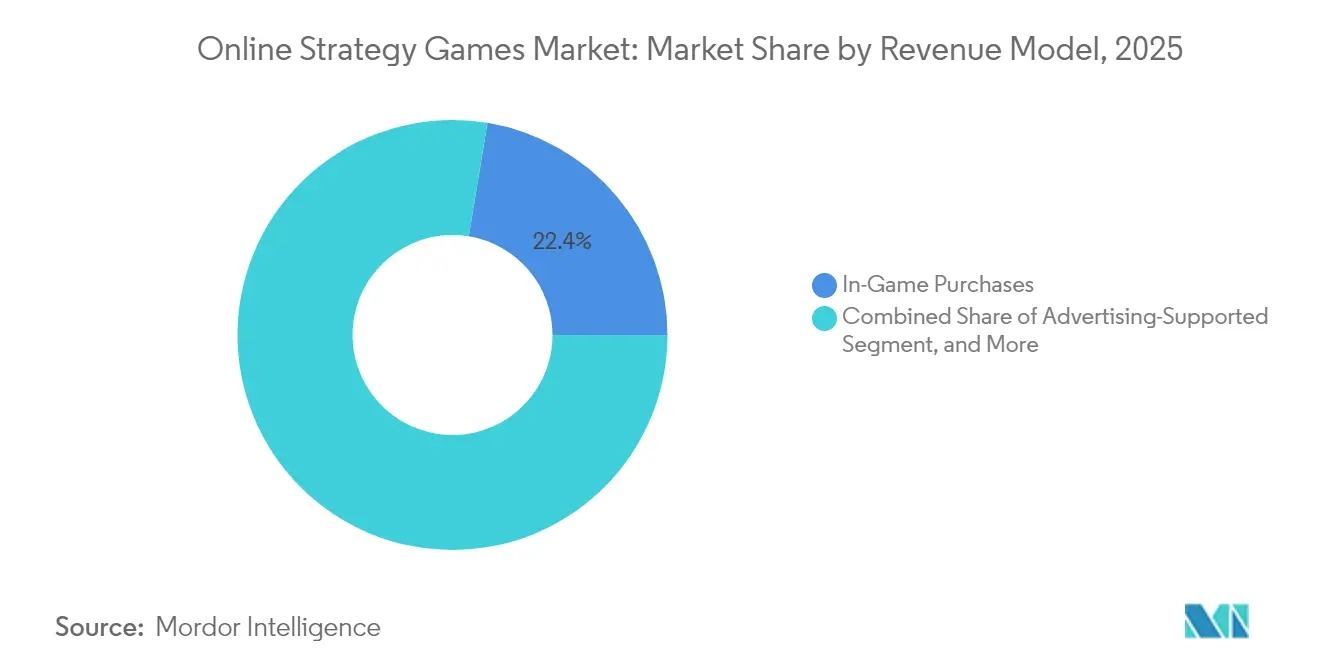

- Par modèle de revenus, les achats intégrés ont capté 22,40 % en 2025 sur le marché des jeux de stratégie en ligne ; les abonnements devraient progresser à un TCAC de 9,82 % jusqu'en 2031.

- Par mode joueur, les titres MMO/4X ont représenté 40,20 % en 2025 sur le marché des jeux de stratégie en ligne, tandis que les sorties axées sur l'esport devraient progresser à un TCAC de 10,11 % jusqu'en 2031.

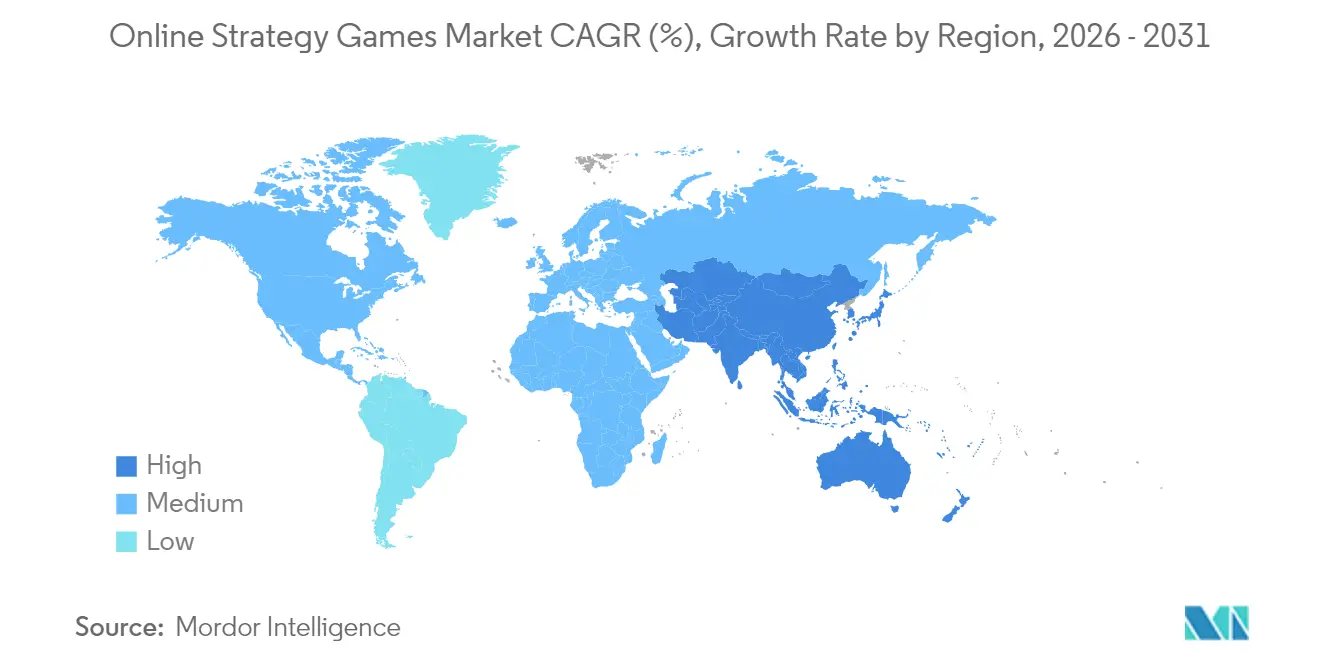

- Par géographie, l'Amérique du Nord a conservé 39,30 % des ventes 2025 sur le marché des jeux de stratégie en ligne, mais l'Asie-Pacifique est positionnée pour un TCAC de 9,95 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jeux de stratégie en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Distribution native au cloud réduisant les barrières à l'entrée | +1.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déploiements 5G permettant la stratégie en temps réel mobile à faible latence | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Monétisation de l'esport élargissant l'audience de la stratégie en temps réel | +1.4% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Outils d'IA générative réduisant les coûts de mise à jour des contenus | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Moteurs multiplateformes élargissant la base adressable | +1.3% | Mondial, avec un accent sur l'intégration mobile-PC | Moyen terme (2 à 4 ans) |

| Financement croissant par capital-risque pour les titres de stratégie mobile mid-core | +1.1% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Distribution native au cloud réduisant les barrières à l'entrée

La distribution en nuage supprime les contraintes matérielles et de vente au détail, permettant l'émergence d'un grand nombre de nouveaux titres et offrant aux studios indépendants la possibilité d'atteindre des audiences mondiales sans présence physique.[2]Gcore, « Comment l'IA transforme les expériences de jeu », Gcore, gcore.com Plus de 15 000 jeux de stratégie sur navigateur ont été lancés au premier semestre 2025, soit une multiplication par 4,9 par rapport au premier semestre 2023, illustrant comment la faiblesse des coûts d'entrée stimule la concurrence créative. La part de 55 % de Unity dans le développement sur navigateur souligne le rôle des intergiciels dans l'accélération des cycles de lancement. Des fournisseurs de plateformes tels qu'Amazon GameLift Streams proposent des services dorsaux évolutifs, permettant aux développeurs de prioriser l'innovation en matière de gameplay plutôt que la maintenance des serveurs. La fragmentation réglementaire implique toutefois que les exigences de conformité varient considérablement, imposant une vigilance juridique dans toutes les juridictions.

Déploiements 5G permettant la stratégie en temps réel mobile à faible latence

Les déploiements commerciaux de la 5G ont réduit la latence de bout en bout à 70–100 ms, tandis que les réseaux de test 5G-A affichent une latence radio de 5 à 10 ms et un potentiel de débit descendant de 100 Mbps. Ces paramètres permettent des expériences de stratégie en temps réel de qualité console sur smartphones et tablettes, en particulier en Asie-Pacifique où l'adoption prioritaire du mobile domine. Les infrastructures périphériques raccourcissent les chemins de données, préservant l'intégrité de la synchronisation d'images pour le jeu compétitif. Ce bond de performance élargit les segments démographiques adressables parmi les utilisateurs ne disposant pas de PC haut de gamme, même si les opérateurs doivent encore gérer la variabilité de la couverture intérieure et les tarifs de données qui influencent la durée des sessions.

Monétisation de l'esport élargissant l'audience de la stratégie en temps réel

Les sources de revenus de l'esport couvrent désormais la billetterie, les parrainages, les ventes d'articles dans le client et les droits médias, réduisant la dépendance aux ligues gérées par les éditeurs. Des marques telles que Mercedes-Benz et Mastercard parrainent des tournois, élargissant l'exposition des titres de stratégie. Les recettes de Fnatic provenant des objets numériques en 2023 s'élevaient à 5,91 millions EUR, en hausse de 121 % en glissement annuel, démontrant des canaux de revenus évolutifs et à forte marge. Les API de tournoi permettent aux développeurs d'automatiser la gestion des tableaux, tandis que les actifs Web3 ouvrent de futures voies d'engagement des fans, sous réserve d'une clarification réglementaire.

Outils d'IA générative réduisant les coûts de mise à jour des contenus

Le modèle Muse de Microsoft illustre la capacité de l'IA à générer à la demande des agencements de cartes contextuels et des scripts de missions. Les enquêtes sectorielles indiquent que 49 % des studios adoptent l'IA générative, citant des boucles de pipeline artistique plus courtes et des récits personnalisés qui maintiennent les utilisateurs actifs quotidiens. Les solutions d'inférence en périphérie proposées par des fournisseurs tels que Gcore atteignent une réponse inférieure à 50 ms, permettant une adaptation de l'IA en temps réel lors des matches compétitifs. La protection de la propriété intellectuelle demeure essentielle ; les studios mettent donc en place des contrôles de processus pour éviter la contamination des ensembles de données et atténuer l'exposition juridique dans le cadre des régimes émergents de politique mondiale en matière d'IA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des CPM d'acquisition d'utilisateurs (AU) après les modifications de confidentialité IDFA | -1.6% | Mondial, impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Frais de politique des boutiques d'applications comprimant les marges des développeurs | -1.2% | Mondial, affectant particulièrement les développeurs prioritairement mobiles | Moyen terme (2 à 4 ans) |

| Limitation de la bande passante du jeu en nuage dans les marchés émergents | -0.8% | Marchés émergents en Amérique du Sud, Afrique-Moyen-Orient, et régions rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risques liés aux hypertrucages et aux bots nuisant à l'intégrité compétitive | -0.7% | Mondial, avec un impact accru sur les marchés axés sur l'esport | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des CPM d'acquisition d'utilisateurs après les modifications de confidentialité IDFA

La suppression de l'identifiant publicitaire d'Apple a entraîné une hausse des CPM et une dilution de la précision du ciblage, compliquant la récupération des valeurs vie à longue traîne prévalentes dans les genres de stratégie. Les studios répondent en renforçant la collecte de données first-party, via la télémétrie de gameplay optionnelle, et en adoptant des placements publicitaires contextuels ancrés à l'affinité de genre. L'échelle reste essentielle ; sans de grandes cohortes d'utilisateurs, la puissance statistique de ces approches alternatives diminue, maintenant les coûts d'acquisition élevés à court terme.

Frais de politique des boutiques d'applications comprimant les marges des développeurs

Les commissions standard de 30 % sur les paiements intégrés érodent la rentabilité, en particulier pour les titres free-to-play reposant sur des micro-transactions à haute fréquence. L'examen législatif dans le cadre du règlement sur les marchés numériques de l'UE a initié des débats sur la réduction des frais, mais un allègement concret pourrait ne se matérialiser qu'en 2026 ou plus tard. Pour atténuer l'exposition, les éditeurs testent la distribution par applications web progressives et les passerelles de jeu en nuage, mais les frictions lors de l'intégration des utilisateurs en dehors des boutiques centralisées limitent encore la portée à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre : la domination de la stratégie en temps réel face à la dynamique de l'auto-battler

Les titres de stratégie en temps réel représentaient 58,10 % des revenus de 2025, une surperformance ancrée par des franchises pérennes et des écosystèmes esport propices aux spectateurs. L'innovation dans l'auto-battler attire cependant de nouveaux profils démographiques grâce à des mécaniques accessibles et des boucles de parties plus courtes, conférant à cette sous-catégorie un TCAC prévu de 10,36 %. Les joueurs migrent fluidement entre les genres, incitant les développeurs à mélanger des boucles de décision en temps réel avec des modules de combat auto-résolu qui préservent le temps de session sans sacrifier la profondeur. Les hybrides réussis peuvent toucher à la fois les publics hardcore et casual, élargissant la valeur vie et diversifiant les métas compétitifs. Le marché des jeux de stratégie en ligne assiste donc à une convergence expérimentale des genres tandis que les studios appliquent des systèmes procéduraux pilotés par l'IA pour prototyper rapidement de nouveaux archétypes, renforçant l'agilité du pipeline tout en atténuant les risques budgétaires.

Les effets de second ordre incluent un marché secondaire d'e-commerce croissant pour les actifs cosmétiques qui transcendent les genres individuels, renforçant la monétisation via des skins et des avatars interopérables. Les éditeurs de stratégie en temps réel exploitent quant à eux la progression croisée entre les plateformes PC et en nuage pour ancrer leurs bases installées. Les startups d'auto-battler exploitent des versions mobiles légères pour atteindre les économies émergentes, en utilisant des empreintes à faible bande passante et des packs de langues régionales pour accélérer l'adoption. À condition que les garde-fous réglementaires sur les boîtes à butin restent stables, les deux segments s'attendent à ce que les dépenses incrémentielles par utilisateur payant se maintiennent au-dessus de niveaux à un chiffre moyen en USD jusqu'en 2030.

Par plateforme : l'échelle mobile face à l'accélération du jeu en nuage

Le mobile a capté 47,10 % en 2025, porté par un fort taux de pénétration des smartphones et des commandes tactiles intuitives, confirmant la position de l'appareil comme principale porte d'entrée du marché des jeux de stratégie en ligne. Pourtant, le TCAC prévu de 10,21 % du jeu en nuage indique l'évolution des économies d'infrastructure : les appareils peu puissants accèdent à des titres haute fidélité sans GPU dédié. Les opérateurs combinent le streaming à débit adaptatif avec la gestion d'état à reprise instantanée pour supprimer les téléchargements de correctifs, réduisant le taux de désabonnement associé aux frictions lors du premier lancement. Les développeurs créent des couches d'abstraction de schéma de contrôle pour prendre en charge simultanément le contrôleur, le clavier-souris et la saisie gestuelle, renforçant la viabilité du jeu multiplateforme.

Les jeux sur navigateur, alimentés par WebAssembly et WebGPU, ont cumulé plus de 15 000 lancements au premier semestre 2025 ; ils illustrent comment l'accès sans installation contourne les frais des boutiques d'applications tout en favorisant la portée mondiale. Le PC et la console restent des incontournables pour les classements compétitifs qui exigent des saisies précises, les superpositions de données sur plusieurs moniteurs offrant aux joueurs de haut niveau des avantages marginaux. La composition des plateformes est donc fluide : la fidélité des consommateurs se fragmente entre les appareils, mettant les éditeurs au défi d'optimiser les graphes sociaux, les classements et la synchronisation de l'économie virtuelle en quasi temps réel.

Par modèle de revenus : les abonnements progressent dans un contexte de domination des achats intégrés

Les achats intégrés représentaient 22,40 % en 2025, consolidant leur statut d'épine dorsale économique des modèles free-to-play. Les abonnements, dont on prévoit une progression à un TCAC de 9,82 %, séduisent les joueurs soucieux des coûts qui apprécient des dépenses prévisibles et des bibliothèques de contenus groupés. L'objectif de revenus de 5,5 milliards USD pour 2025 de Xbox Game Pass illustre comment des niveaux d'adhésion échelonnés peuvent financer le développement AAA tout en répartissant le risque sur plusieurs sorties. La monétisation hybride prévaut ; les opérateurs intègrent des passes de combat et des boutiques d'articles dans des cadres d'abonnement, captant à la fois les grands dépensiers et les dépensiers intermédiaires.

Le soutien publicitaire s'intensifie au sein des jeux de stratégie mobile mid-core via des vidéos récompensées et des publicités jouables qui préservent l'immersion. Les modèles premium à paiement unique persistent principalement parmi les publics de niche 4X et de grande stratégie qui valorisent le support des mods et le jeu hors ligne. L'enquête réglementaire sur les tables de butin aléatoires continue d'encourager des mécaniques de vente directe transparentes, poussant les studios à divulguer les cotes de rareté et à plafonner les dépenses pour rester en conformité.

Par mode joueur : la stabilité des MMO face à l'essor de l'esport

Les modes MMO/4X ont maintenu une part de 40,20 % en 2025, tirant parti de mondes persistants qui favorisent la rétention à long terme via des structures de guildes et des compétitions territoriales. Les formats axés sur l'esport visent un TCAC de 10,11 %, portés par des améliorations d'infrastructure telles que l'anti-triche automatisé et les serveurs de spectateurs mondiaux. Les développeurs intègrent des API de tournoi dès le lancement, permettant aux organisateurs communautaires d'accueillir des circuits saisonniers sans intervention de l'éditeur.

Le jeu multiplateforme élargit les bassins de joueurs, réduit les temps d'attente et améliore la précision du matchmaking, mais nécessite des correctifs d'équilibrage identiques sur tous les clients, ce qui augmente la charge de coordination. Parallèlement, les campagnes solo exploitent des compagnons IA pour offrir des arcs narratifs dynamiques, améliorant la valeur perçue pour les utilisateurs disposant de peu de temps. Le multijoueur asynchrone reste attractif sur les marchés à bande passante limitée, offrant une profondeur stratégique sans exigences de simultanéité.

Analyse géographique

La position dominante de l'Amérique du Nord sur le marché des jeux de stratégie en ligne découle de circuits de paiement sophistiqués qui soutiennent une monétisation diversifiée — des achats premium aux passes récurrents —, tandis que les arènes d'esport de Los Angeles et de Dallas servent de centres de diffusion pour les tournois mondiaux. La propriété d'infrastructures en nuage par les hyperscaleurs américains offre aux développeurs un accès direct à des clusters GPU évolutifs, accélérant les cycles d'opérations en direct itératifs. L'attention réglementaire portée à la concurrence au sein des boutiques numériques signale une possible réduction des commissions, mais introduit une incertitude juridique susceptible de retarder les décisions d'investissement.

L'accélération de l'Asie-Pacifique reflète une convergence de facteurs : la stabilisation réglementaire en Chine après des gels de licences antérieurs, la popularité des titres de stratégie mobile-first, et l'expansion des infrastructures esport soutenues par l'État. Les studios nationaux affinent la localisation culturelle, permettant aux titres de résonner en Asie du Sud-Est tout en préservant des leviers de monétisation optimisés pour WeChat Pay et Alipay. Les éditeurs japonais exploitent une forte propriété intellectuelle basée sur les personnages et des partenariats transmédias pour se différencier face à une concurrence nationale croissante, tandis que les entreprises sud-coréennes sont pionnières dans les sorties en nuage natives à la 5G avec des superpositions de diffusion intégrées.

Les développeurs européens naviguent dans les restrictions du RGPD en déployant des analyses sur l'appareil et des flux de consentement explicites. Les communautés établies de modding PC en Allemagne et en Pologne cultivent un engagement à longue traîne pour les titres de grande stratégie. Les fonds souverains du Moyen-Orient investissent dans des salles d'esport, visant des retombées touristiques, tandis que les opérateurs télécoms africains proposent des forfaits de données à faible coût pour les jeux mobiles. Les marchés dominants d'Amérique du Sud, tels que le Brésil, observent un potentiel d'exportation croissant pour les contenus de stratégie à thème local, bien que les droits d'importation élevés sur le matériel de jeux contraignent l'adoption des consoles.

Paysage concurrentiel

Le marché des jeux de stratégie en ligne présente une concentration modérée, les conglomérats technologiques poursuivant une intégration verticale tandis que les studios indépendants gagnent en influence grâce à la distribution en nuage. Le portefeuille post-fusion de Microsoft couvre désormais l'infrastructure de serveurs, la distribution par abonnement et les franchises phares ; son objectif de revenus de 5,5 milliards USD pour Game Pass en 2025 illustre une monétisation diversifiée. La participation de Disney à hauteur de 1,5 milliard USD dans Epic Games souligne la convergence divertissement-jeux qui menace les gardiens traditionnels des éditeurs.

L'adoption de l'IA différencie les concurrents en réduisant les temps de cycle de développement ; les studios qui intègrent des pipelines modèle-en-tant-que-service accélèrent les sorties de contenu et maintiennent des pics de rétention. Les nouvelles venues natives au cloud contournent les contraintes des moteurs hérités, publiant des mises à jour de saison itératives sans téléchargements clients. En revanche, les éditeurs établis disposent de grandes équipes de conformité qui traitent les lois mondiales sur la classification par âge, la confidentialité et les boîtes à butin, maintenant un avantage dans les régions réglementées.

Les acteurs sur navigateur capitalisent sur de faibles coûts d'acquisition, tirant parti de la viralité des médias sociaux plutôt que des installations payantes. Néanmoins, les effets de réseau favorisent les acteurs établis qui exploitent des méta-plateformes multi-propriétés intellectuelles offrant des services d'identité et de portefeuille unifiés. Le paysage concurrentiel récompensera donc les entreprises capables de synchroniser les écosystèmes de contenu, d'infrastructure et de communauté tout en gérant des exigences réglementaires multiculturelles.

Leaders du secteur des jeux de stratégie en ligne

Mircosoft Coroporation

Paradox Interactive AB (publ)

Take-Two Interactive Software, Inc.

Relic Entertainment Inc.

Amplitude Studios SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Disney a investi 1,5 milliard USD dans Epic Games pour co-créer des expériences de divertissement et de jeux interconnectées.

- Décembre 2024 : Tencent a acquis Kuro Games, renforçant ainsi son portefeuille mobile compétitif.

- Novembre 2024 : Microsoft a intégré la propriété intellectuelle d'Activision Blizzard dans Xbox Game Pass, ajoutant Call of Duty au catalogue d'abonnement.

- Octobre 2024 : Playtika a acquis SuperPlay pour 700 millions USD, s'étendant ainsi à la stratégie casual.

Périmètre du rapport mondial sur le marché des jeux de stratégie en ligne

Les jeux de stratégie se concentrent sur un gameplay nécessitant une planification intelligente à long terme. La plupart des jeux de stratégie offrent une vue aérienne du monde dans laquelle les joueurs peuvent contrôler des bâtiments et des unités. Le jeu classique de civilisation de Sid Meier, dans lequel les joueurs démarrent dans un petit village primitif et progressent vers une société plus avancée technologiquement, en est un exemple parfait. Clash of Clans, dans lequel les joueurs peuvent construire des villes en ligne et attaquer les villes d'autres joueurs, est également un grand succès sur les appareils mobiles.

Le marché des jeux de stratégie en ligne est segmenté par type (publicité, achat intégré, application payante), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Russie, Espagne, Italie, reste de l'Europe], Asie-Pacifique [Chine, Japon, Corée du Sud, reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Iran, Égypte, reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Stratégie en temps réel (STR) |

| Stratégie au tour par tour (STT) |

| 4X / Grande stratégie |

| Défense de tour et auto-battler |

| PC |

| Mobile |

| Console |

| Navigateur |

| Jeu en nuage |

| Achats intégrés |

| Publicité |

| Abonnement / Passe de combat |

| Premium (téléchargement payant) |

| Hybride |

| Solo |

| Multijoueur asynchrone |

| Multijoueur en temps réel |

| Jeu massivement multijoueur en ligne (MMO/4X) |

| Axé sur l'esport |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par genre | Stratégie en temps réel (STR) | ||

| Stratégie au tour par tour (STT) | |||

| 4X / Grande stratégie | |||

| Défense de tour et auto-battler | |||

| Par plateforme | PC | ||

| Mobile | |||

| Console | |||

| Navigateur | |||

| Jeu en nuage | |||

| Par modèle de revenus | Achats intégrés | ||

| Publicité | |||

| Abonnement / Passe de combat | |||

| Premium (téléchargement payant) | |||

| Hybride | |||

| Par mode joueur | Solo | ||

| Multijoueur asynchrone | |||

| Multijoueur en temps réel | |||

| Jeu massivement multijoueur en ligne (MMO/4X) | |||

| Axé sur l'esport | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des jeux de stratégie en ligne en 2026 ?

La taille du marché des jeux de stratégie en ligne a atteint 23,45 milliards USD en 2026 et devrait atteindre 36,74 milliards USD d'ici 2031 à un TCAC de 9,39 %.

Quel genre génère le plus de revenus parmi les titres de stratégie en ligne ?

La stratégie en temps réel a maintenu une part de 58,10 % en 2025, demeurant le genre le plus important.

Quelle plateforme connaît la croissance la plus rapide pour les jeux de stratégie ?

Le jeu en nuage devrait progresser à un TCAC de 10,21 % jusqu'en 2031, dépassant toutes les autres plateformes.

Quel modèle de revenus gagne en popularité ?

Les abonnements représentent le modèle de monétisation à la croissance la plus rapide, avec une progression attendue à un TCAC de 9,82 %.

Quelle région ajoutera le plus de nouvelles dépenses d'ici 2031 ?

L'Asie-Pacifique est prévue pour un TCAC de 9,95 %, la positionnant comme le principal contributeur aux revenus incrémentiels.

Dernière mise à jour de la page le: