Taille et part du marché des ingrédients de fumée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

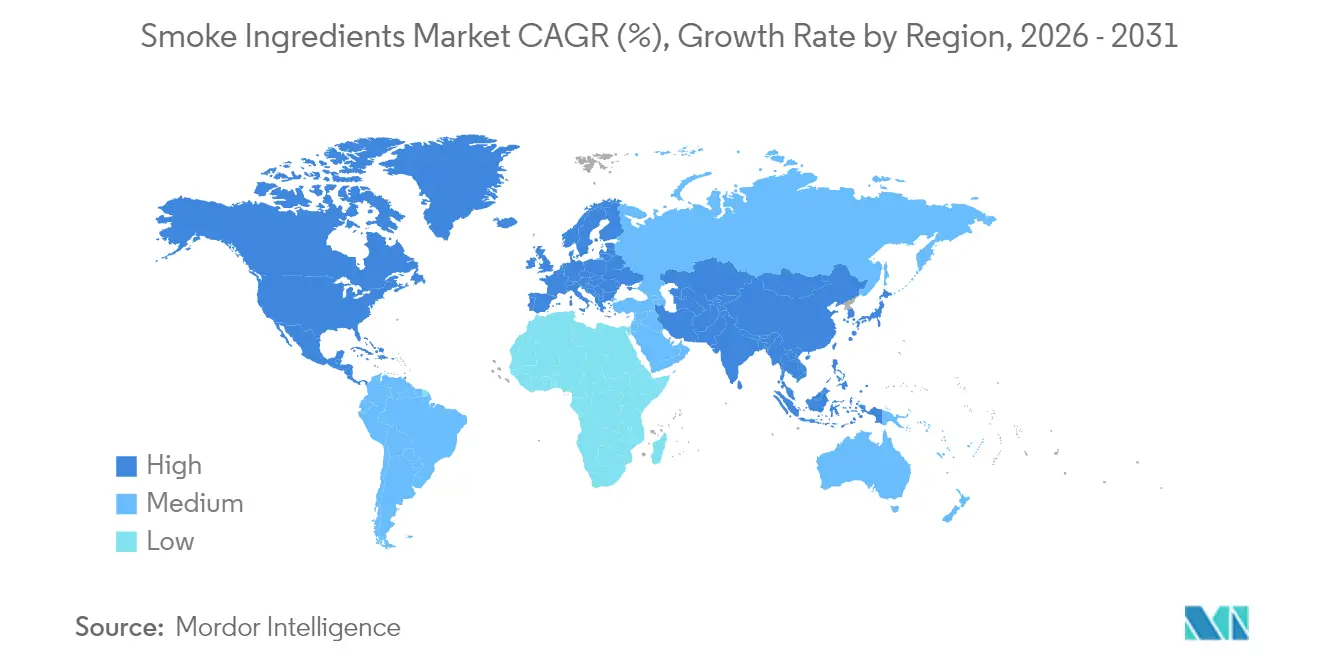

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

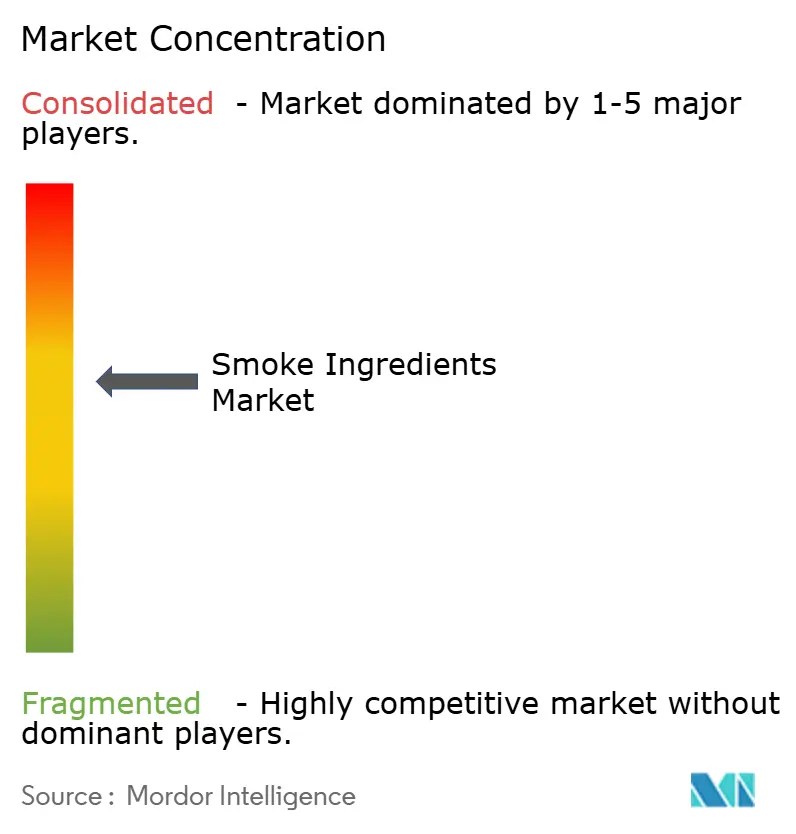

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de fumée par Mordor Intelligence

La taille du marché des ingrédients de fumée en 2026 est estimée à 1,54 milliard USD, en progression par rapport à la valeur de 2025 de 1,46 milliard USD, avec des projections pour 2031 atteignant 2,02 milliards USD, croissant à un TCAC de 5,55 % sur la période 2026-2031. La demande est en hausse, car les fabricants de produits alimentaires cherchent à reproduire la profondeur des profils de barbecue traditionnels dans les snacks, les sauces et les protéines végétales, ce qui encourage des lancements réguliers de produits mettant en valeur des signatures aromatiques propres à des essences de bois spécifiques. Les évolutions réglementaires sont tout aussi déterminantes : le retrait européen de huit arômes de fumée en 2024 entraîne des efforts de reformulation, tandis que des cadres plus permissifs en Asie-Pacifique soutiennent la commercialisation rapide de solutions innovantes. Les investissements technologiques dans le séchage par atomisation à basse température et la purification à plusieurs étapes réduisent la dégradation thermique des composés volatils, ce qui permet d'obtenir des étiquettes plus propres et de réduire les coûts énergétiques de plus de 30 % pour les principaux transformateurs. La croissance parallèle des analogues de viande à base de plantes stimule la demande d'ingrédients de fumée adaptés qui atténuent les notes indésirables de légumineuses ou d'herbage tout en apportant une profondeur similaire à la réaction de Maillard, ouvrant ainsi un territoire de tarification premium pour les fournisseurs dotés d'une expertise spécifique à chaque application.

Principaux enseignements du rapport

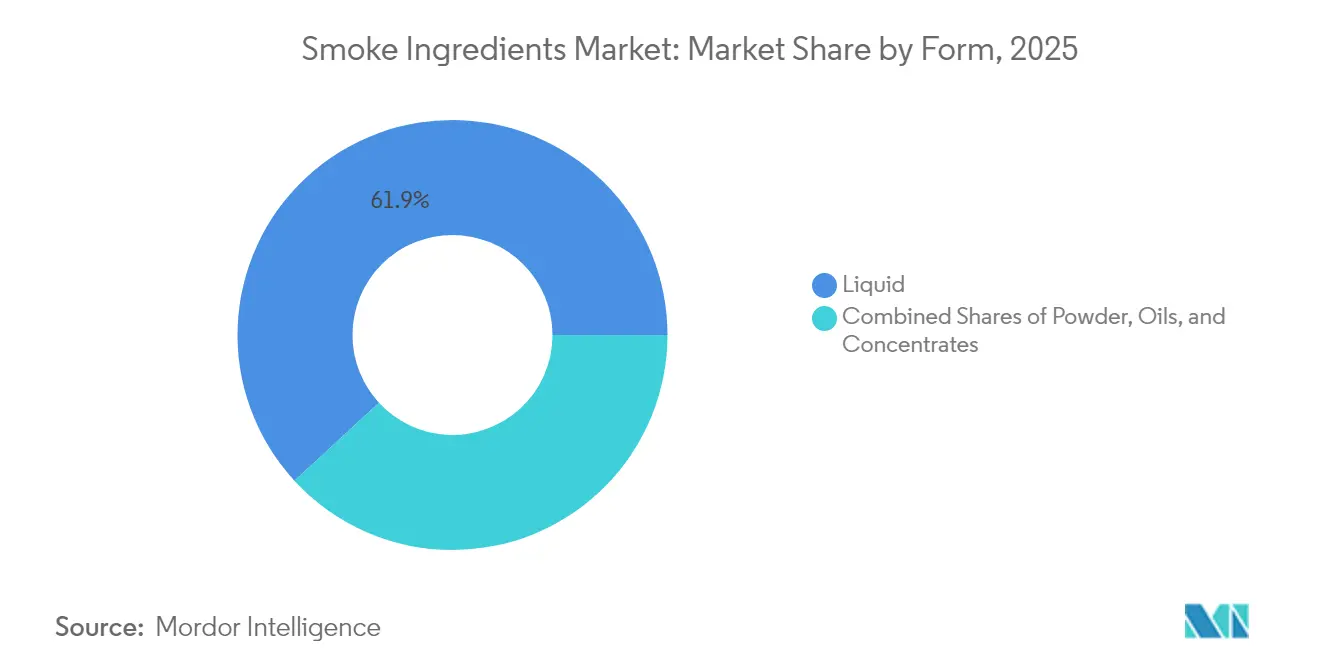

- Par forme, le liquide a capté 61,85 % de la part du marché des ingrédients de fumée en 2025, et les formats en poudre progressent à un TCAC de 6,46 % jusqu'en 2031.

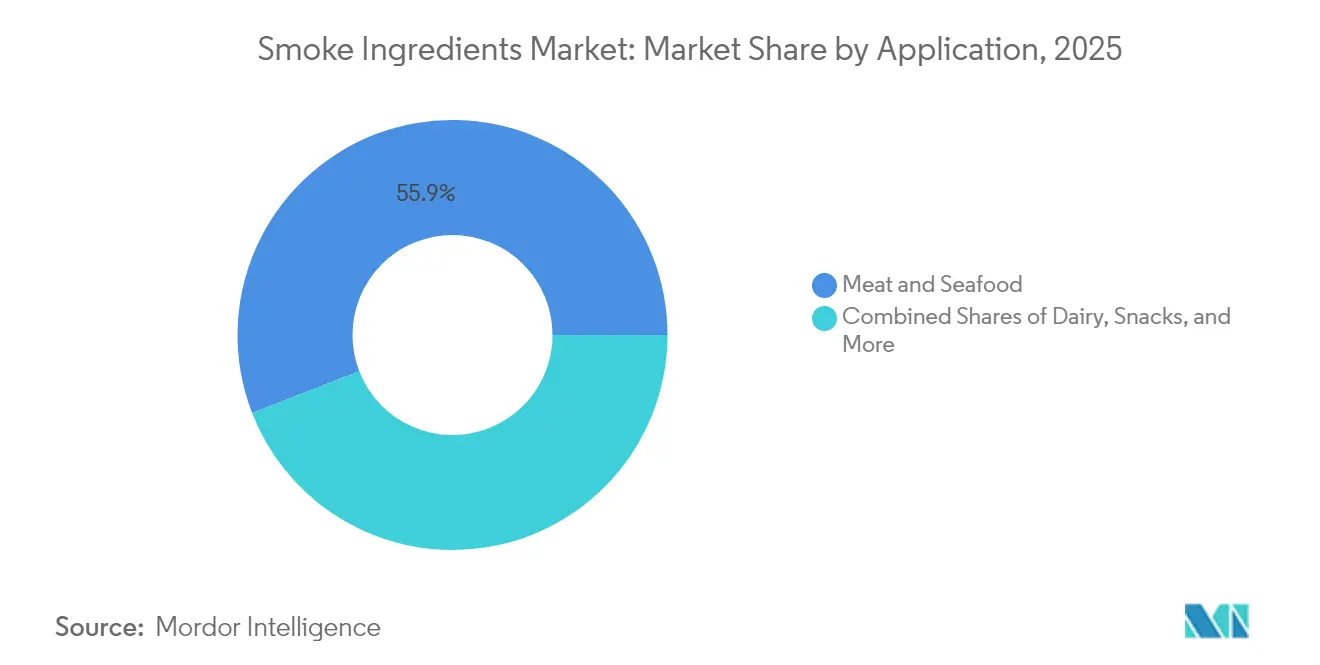

- Par application, la viande et les fruits de mer détenaient une part de 55,90 % de la taille du marché des ingrédients de fumée en 2025, tandis que les sauces, marinades et condiments devraient progresser à un TCAC de 6,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 37,10 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ingrédients de fumée

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour des saveurs fumées authentiques | +1.2% | Mondial, avec un impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovation dans les techniques de fumage et l'extraction des arômes | +0.9% | Mondial, porté par les centres de R&D d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Évolution vers des ingrédients de fumée à étiquette propre et naturels | +1.1% | Europe et Amérique du Nord en premier lieu, avec extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Croissance des analogues de viande à base de plantes nécessitant des notes fumées | +0.8% | Amérique du Nord et Europe au cœur, émergent en APAC | Long terme (≥ 4 ans) |

| Expansion des alternatives végétales et véganes à la viande intégrant des ingrédients de fumée | +0.7% | Mondial, avec concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante pour les aliments transformés et prêts à consommer | +1.0% | APAC en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour des saveurs fumées authentiques

La demande des consommateurs pour des saveurs fumées authentiques entraîne des changements significatifs dans le développement des produits dans diverses catégories alimentaires, s'étendant bien au-delà des applications traditionnelles de barbecue pour inclure les snacks premium, les sauces gastronomiques et même les desserts. Cette tendance met en lumière un glissement plus large vers une alimentation expérientielle, où les consommateurs recherchent des profils aromatiques complexes qui reflètent des techniques de cuisson spécifiques et des traditions culinaires régionales. Selon les Taste Charts 2025 de Kerry, le mésquite et le caryer (hickory) émergent comme des arômes de fumée clés pour les sauces barbecue, avec des recommandations pour des associations de fusion combinant des notes fumées et des épices régionales comme le garam masala ou l'adobo. La sophistication croissante des palais des consommateurs pousse les fabricants à aller au-delà du générique « arôme de fumée » et à adopter des profils propres à des essences de bois spécifiques qui offrent des expériences sensorielles distinctes. Cette tendance à la premiumisation crée des opportunités pour les fournisseurs proposant des ingrédients de fumée uniques issus de sources spécifiques de bois durs, tout en représentant un défi pour les concurrents axés sur les coûts qui s'appuient sur des formulations standardisées.

Innovation dans les techniques de fumage et l'extraction des arômes

Les avancées technologiques transforment le contrôle des arômes et la sécurité dans la génération de fumée et l'extraction des arômes. Le procédé PureTech™ breveté en 3 étapes de Besmoke prétend offrir « les profils d'arômes de fumée et de grill les plus purs et les plus sûrs » grâce à des chambres de fumage contrôlées capables de traiter plus de 1 000 000 kg d'ingrédients alimentaires. De même, le système électrostatique PolarDry de FluidAir, une technologie avancée de séchage par atomisation, fonctionne à des températures inférieures à 90 °C. Cette innovation préserve les composés volatils qui se dégradent généralement lors des traitements conventionnels, permettant aux fabricants de maintenir une intensité aromatique constante tout en répondant aux exigences d'étiquette propre. Par ailleurs, l'intégration de la technologie des jumeaux numériques avec des systèmes de séchage par atomisation pilotés par l'IA réduit la consommation d'énergie de plus de 30 % et améliore la cohérence de la qualité des produits. Ces avancées offrent un avantage concurrentiel aux fournisseurs qui tirent parti des technologies modernes.

Évolution vers des ingrédients de fumée à étiquette propre et naturels

Les marchés européens, influencés par les exigences réglementaires et l'évolution des préférences des consommateurs, sont à la pointe de la tendance à l'étiquette propre, en passant des arômes de fumée synthétiques aux alternatives d'origine naturelle. En janvier 2025, Sensient Flavors & Extracts a lancé SmokeLess Smoke™, une solution conçue pour les fabricants souhaitant obtenir un arôme de fumée sans les méthodes de fumage traditionnelles. L'accent fort mis par le marché européen sur les ingrédients naturels ouvre des opportunités pour les fournisseurs qui proposent des extraits de fumée issus de bois spécifiques, en mettant l'accent sur la traçabilité et la transparence des sources et des procédés. L'analyse de Roland Berger révèle une croissance annuelle de 7 à 8 % des ingrédients naturels, portée par une sensibilisation croissante des consommateurs à la santé et par les exigences réglementaires. Cette tendance est particulièrement marquée dans les régions Asie-Pacifique et CCG, où les consommateurs privilégient les extraits de fumée naturels issus de bois comme le caryer (hickory) et le pommier (applewood) par rapport au liquide de fumée conventionnel. Par ailleurs, les normes d'évaluation rigoureuses de l'Autorité européenne de sécurité des aliments (EFSA) encouragent les fabricants à adopter des alternatives d'origine naturelle conformes aux réglementations de sécurité renforcées.

Croissance des analogues de viande à base de plantes nécessitant des notes fumées

Les fabricants de protéines végétales affinent leurs méthodes pour reproduire les saveurs traditionnelles de la viande, les ingrédients de fumée jouant un rôle clé dans la création de profils sensoriels authentiques. Des recherches récentes sur les analogues de viande à haute teneur en humidité soulignent la complexité de l'obtention d'une texture et d'une saveur similaires à celles de la viande, mettant en évidence le rôle essentiel des ingrédients de fumée dans le masquage des notes indésirables et la transmission d'expériences gustatives familières. Ce processus implique bien plus qu'un simple ajout d'arôme ; il nécessite de développer des interactions complexes entre les composés de fumée et les protéines végétales pour reproduire les produits de la réaction de Maillard présents dans la viande cuite. La gamme PureMami KOKU de Besmoke répond à ce défi en fournissant des fonctionnalités umami et kokumi dérivées des composés volatils de fumée. Cette solution permet une réduction allant jusqu'à 60 % de la teneur en sel tout en améliorant les caractéristiques similaires à celles de la viande. Les exigences techniques croissantes des applications à base de plantes stimulent les innovations dans les technologies d'encapsulation et les systèmes à libération contrôlée, garantissant une intensité d'arôme de fumée constante tout au long du processus de cuisson. À mesure que ce segment se développe, les fournisseurs capables de proposer des formulations adaptées à des matrices de protéines végétales spécifiques profitent d'opportunités de tarification premium.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Des réglementations plus strictes en matière de sécurité alimentaire et d'étiquetage impactant les approbations | -0.8% | Europe en premier lieu, avec extension mondiale | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la perception cancérigène des aliments fumés | -0.6% | Mondial, plus marqué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en bois dur liée aux politiques forestières et climatiques | -0.5% | Mondial, concentré dans les principales régions forestières | Long terme (≥ 4 ans) |

| Concurrence des technologies alternatives d'aromatisation | -0.4% | Mondial, marchés à forte composante technologique en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations plus strictes en matière de sécurité alimentaire et d'étiquetage impactant les approbations

Les fournisseurs d'ingrédients de fumée sont confrontés à des défis de conformité croissants et à des difficultés d'accès au marché en raison de réglementations plus strictes sur les principaux marchés. L'approbation par la Commission européenne de la décision des États membres de retirer l'autorisation de 8 arômes de fumée, effective en juillet 2024, met en évidence un accent plus fort sur les évaluations de sécurité, comme le note Food Compliance International[1]Food Compliance International, "Les États membres approuvent le retrait des arômes de fumée," foodcomplianceinternational.com. L'Autorité européenne de sécurité des aliments (EFSA) a révisé sa méthodologie, exigeant des analyses complètes de la composition chimique et des évaluations de génotoxicité. Il est important de noter que la présence de tout composant génotoxique dans un mélange le rend entièrement inacceptable. Ces changements réglementaires poussent les fabricants à investir massivement dans la reformulation des produits et les tests de sécurité, tout en faisant face à des incertitudes dans les approbations de produits. Les périodes de transition varient considérablement : les produits traditionnellement fumés ont jusqu'en juillet 2029, tandis que les autres applications doivent se conformer d'ici juillet 2026, ce qui complexifie la gestion des stocks. Aux États-Unis, les évaluations post-commercialisation renforcées de la FDA pour les additifs alimentaires, y compris la révocation prévue de l'érythrosine (Rouge n° 3) en janvier 2025, reflètent un resserrement réglementaire similaire. Ces réglementations en constante évolution tendent à favoriser les grandes entreprises dotées de solides capacités de R&D, créant des obstacles pour les fournisseurs spécialisés de plus petite taille.

Préoccupations sanitaires liées à la perception cancérigène des aliments fumés

Les consommateurs soucieux de leur santé deviennent de plus en plus prudents quant aux risques potentiels associés aux aliments fumés, ce qui représente un défi pour le marché. Bien que le liquide de fumée contienne moins d'hydrocarbures aromatiques polycycliques (HAP) que les méthodes de fumage traditionnelles, l'association de ces méthodes avec la formation de HAP a intensifié le niveau de surveillance. De plus, l'Autorité européenne de sécurité des aliments (EFSA) a identifié certains arômes de fumée, tels que la furan-2(5H)-one et le catéchol, comme des substances génotoxiques, affirmant qu'aucun niveau de concentration n'est sans risque. Ces préoccupations sanitaires alimentent la demande d'alternatives « fumée sans fumée », qui offrent la saveur souhaitée sans les sous-produits de combustion. Toutefois, le défi ne réside pas seulement dans le développement de ces produits, mais aussi dans la sensibilisation des consommateurs et leur commercialisation efficace. Les fabricants doivent soigneusement équilibrer l'apport d'une saveur fumée authentique et la promotion d'options respectueuses de la santé. Par ailleurs, la position réglementaire prudente des autorités sanitaires renforce les préoccupations des consommateurs, notamment dans les segments premium où les considérations de santé jouent un rôle important dans les décisions d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du liquide face à l'innovation de la poudre

En 2025, les ingrédients de fumée liquides représentaient une part de marché significative de 61,85 %, soulignant leur rôle établi dans les applications de fumage traditionnelles et leur facilité d'adaptation aux systèmes de transformation alimentaire. Pendant ce temps, les formats en poudre connaissent une croissance rapide, avec un TCAC de 6,46 % projeté jusqu'en 2031. Cette croissance est portée par les avancées dans la technologie de séchage par atomisation et les avantages du positionnement à étiquette propre. L'expansion du segment des poudres reflète la préférence des fabricants pour des ingrédients offrant une durée de conservation prolongée, des coûts d'expédition réduits et une manipulation plus aisée dans les formulations de mélanges secs.

Les avancées dans le séchage par atomisation, telles que la technologie électrostatique de PolarDry, améliorent les capacités des ingrédients de fumée en poudre. Cette méthode traite à des températures inférieures à 90 °C, préservant les composés volatils. Bien que les huiles et les concentrés représentent le plus petit segment, ils s'adressent à des applications spécialisées nécessitant une diffusion d'arôme intense ou des propriétés de solubilité spécifiques. La segmentation par forme est de plus en plus guidée par les besoins spécifiques à chaque application plutôt que par le seul coût, les formats liquides conservant des avantages dans la transformation alimentaire à grande échelle et les poudres gagnant en popularité dans les aliments de commodité et les applications d'assaisonnement. Les facteurs réglementaires influencent les choix de forme, car les formats en poudre permettent souvent des déclarations d'étiquette plus propres et des mentions d'ingrédients plus simples par rapport aux formulations liquides qui peuvent nécessiter des stabilisants et des conservateurs.

Par application : les sauces stimulent la croissance au-delà de la viande traditionnelle

En 2025, le segment de la viande et des fruits de mer détient une part de marché dominante de 55,90 %. Cependant, les sauces, marinades et condiments émergent comme les applications à la croissance la plus rapide, avec un TCAC projeté de 6,76 % jusqu'en 2031. Cette croissance met en évidence la premiumisation des catégories de condiments et l'utilisation croissante des arômes de fumée dans diverses applications culinaires au-delà des protéines traditionnelles. Par ailleurs, les alternatives végétales à la viande gagnent rapidement du terrain, nécessitant des formulations de fumée spécialisées pour masquer les notes indésirables et offrir des saveurs authentiques similaires à celles de la viande.

Les secteurs des produits laitiers et de la boulangerie connaissent une croissance régulière, les fabricants intégrant des ingrédients de fumée pour différencier les saveurs dans les gammes de produits premium. Dans le segment des snacks, la demande des consommateurs pour des saveurs audacieuses et expérientielles stimule l'utilisation des ingrédients de fumée pour se démarquer sur des marchés concurrentiels. Les boissons, en particulier les spiritueux artisanaux et les boissons spéciales sans alcool, adoptent les arômes de fumée pour créer des profils aromatiques complexes. Selon les données de l'UNESDA de 2024, la consommation annuelle de boissons sans alcool au Royaume-Uni s'élevait à 15 496,9 millions de litres. Cependant, cette diversification introduit des défis techniques, tels que la compatibilité des ingrédients et les conditions de traitement, qui favorisent les fournisseurs disposant d'une solide expertise et de capacités de personnalisation. L'expansion de Kerry dans la distribution d'ingrédients pour les soins personnels grâce à son partenariat avec LBB Specialties souligne le potentiel des composés dérivés de la fumée dans les applications non alimentaires.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 37,10 %, soulignant sa riche tradition du barbecue et ses capacités avancées de transformation alimentaire. Cependant, la région est confrontée à des défis réglementaires et à une évolution vers des tendances de consommation soucieuses de la santé. L'Amérique du Nord dispose de chaînes d'approvisionnement bien établies pour les matières premières en bois dur et de technologies d'extraction des arômes de pointe. Notamment, Kerry amplifie ses installations de Cedar Rapids pour augmenter la production. Cependant, la surveillance accrue de la FDA sur les additifs alimentaires et sa surveillance chimique plus large introduit une ambiguïté réglementaire, susceptible de freiner la croissance par rapport aux marchés plus permissifs. Soulignant son engagement envers la sécurité et l'innovation, l'USDA a mis à jour sa liste d'ingrédients sûrs pour les produits à base de viande, de volaille et d'œufs.

L'Asie-Pacifique est sur une trajectoire de croissance, affichant un TCAC de 7,14 % jusqu'en 2031, portée par une urbanisation rapide, une classe moyenne florissante et un appétit croissant pour les aliments transformés. Le secteur des aliments prêts à consommer en Thaïlande illustre cette croissance, avec une consommation intérieure appelée à augmenter de 3 à 4 % par an et les exportations de 5 à 6 %. Cette expansion amplifie la demande d'ingrédients de fumée dans les nouilles instantanées et les plats préparés. Les tendances à l'étiquette propre gagnent du terrain, les consommateurs se tournant vers des extraits de fumée naturels issus de bois comme le caryer (hickory) et le pommier (applewood), en s'éloignant du liquide de fumée traditionnel. De plus, le paysage réglementaire de l'Asie-Pacifique est plus permissif que celui de l'Europe, facilitant des lancements de produits plus rapides pour des solutions de fumée innovantes.

L'Europe est confrontée à des réglementations strictes, notamment après que l'EFSA a révoqué l'autorisation de 8 arômes de fumée. Pourtant, ce scénario ouvre des portes pour les fournisseurs capables de répondre aux normes de sécurité renforcées et d'offrir des alternatives d'origine naturelle. Les périodes de transition — s'étendant jusqu'en juillet 2029 pour les produits traditionnellement fumés et jusqu'en juillet 2026 pour les autres — stimulent les efforts de reformulation, conférant un avantage concurrentiel aux entreprises conformes. Malgré ces obstacles, les consommateurs européens sont prêts à payer un prix premium pour des ingrédients naturels certifiés et un approvisionnement transparent. Par ailleurs, la décision du Royaume-Uni de supprimer les exigences de renouvellement pour les arômes de fumée pourrait entraîner des changements concurrentiels au sein du paysage européen.

Paysage concurrentiel

Le marché des ingrédients de fumée est modérément consolidé. Ce paysage laisse de la place à la fois pour des manœuvres d'efficacité à grande échelle et des stratégies d'innovation de niche. Les acteurs majeurs optimisent leurs portefeuilles par des cessions stratégiques. Par exemple, IFF a cédé son groupe Savory Solutions Group pour la somme considérable de 900 millions USD et son segment Flavor Specialty Ingredients pour 220 millions USD, réorientant ainsi son attention vers les domaines de croissance essentiels. Par ailleurs, la consolidation prend de l'élan grâce à des acquisitions ciblées.

Kerry a fait les manchettes avec son acquisition de Niacet pour 853 millions USD, renforçant ses capacités de conservation des aliments. Pendant ce temps, l'acquisition de McClancy Foods & Flavors par NovaTaste marque son entrée stratégique dans le segment de la restauration rapide américaine (QSR). La différenciation technologique devient un avantage concurrentiel déterminant. Les entreprises canalisent leurs investissements vers des méthodes de traitement propriétaires et des formulations à étiquette propre, naviguant à la fois dans les défis réglementaires et les préférences évolutives des consommateurs.

Notamment, l'activité de brevets dans les technologies de dispositifs de fumage souligne une vague d'innovation dans les systèmes de diffusion et les méthodes de filtration, susceptible de remodeler les exigences de formulation des ingrédients. L'arène concurrentielle récompense de plus en plus les entreprises capables d'offrir des solutions d'origine naturelle conformes aux réglementations sans compromettre le coût dans des segments d'application variés. Des opportunités prometteuses résident dans les applications à base de plantes exigeant des formulations spécialisées, l'expansion vers le marché Asie-Pacifique et le développement d'alternatives « fumée sans fumée » qui promettent une saveur authentique sans les sous-produits de combustion traditionnels.

Leaders du secteur des ingrédients de fumée

Kerry Group

Azelis Holdings

International Flavors & Fragrances, Inc.

Essentia Protein Solutions

Sensient Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le fabricant français d'extraits végétaux Plantex a lancé Smok'EXTRACT, un arôme de fumée naturel innovant conçu comme une alternative sûre et aromatique aux arômes de fumée traditionnels contenant des hydrocarbures aromatiques polycycliques (HAP) nocifs.

- Juin 2024 : I.T.S a lancé une gamme d'arômes de fumée naturels « sans fumée » en tant qu'alternative conforme pour les fabricants de produits alimentaires et de boissons. Ces nouveaux arômes naturels permettent aux producteurs d'incorporer légalement des arômes fumés sans avoir besoin de déclarations d'étiquetage complexes sur l'emballage, facilitant ainsi l'attrait de l'étiquette propre.

- Janvier 2023 : Azelis Holdings a acquis Smoky Light B.V., un distributeur d'ingrédients dans la région BENELUX. Pour les secteurs de l'alimentation et de la nutrition, Smoky Light B.V. fournit des arômes de fumée, de grill et de cuisson, des agents de brunissement et des additifs. Grâce à cette acquisition, Azelis vise à accroître sa part de marché dans la région Benelux ainsi que dans toute l'Europe, le Moyen-Orient et l'Afrique pour les ingrédients de fumée.

Périmètre du rapport mondial sur le marché des ingrédients de fumée

Les ingrédients de fumée sont des éléments alimentaires ajoutés aux aliments pour aromatiser la viande ou les légumes. Ils sont généralement fabriqués par condensation de la fumée du bois sans aucun additif alimentaire. Le marché des ingrédients de fumée est segmenté par forme, application et géographie. Sur la base de la forme, le marché est segmenté en liquide, poudre et autres formes. Sur la base de l'application, le marché est segmenté en produits laitiers, boulangerie et confiserie, viande et fruits de mer, et snacks et sauces. En outre, le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Liquide |

| Poudre |

| Huile et concentrés |

| Viande et fruits de mer |

| Alternatives végétales à la viande |

| Produits laitiers |

| Boulangerie et confiserie |

| Snacks |

| Sauces, marinades et condiments |

| Boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Japon |

| Inde | |

| Chine | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Liquide | |

| Poudre | ||

| Huile et concentrés | ||

| Par application | Viande et fruits de mer | |

| Alternatives végétales à la viande | ||

| Produits laitiers | ||

| Boulangerie et confiserie | ||

| Snacks | ||

| Sauces, marinades et condiments | ||

| Boissons | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Japon | |

| Inde | ||

| Chine | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ingrédients de fumée en 2026 ?

La taille du marché des ingrédients de fumée est de 1,54 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour la demande d'arômes de fumée ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,14 % jusqu'en 2031, portée par l'urbanisation et la consommation d'aliments transformés.

Quel segment d'application gagne des parts le plus rapidement ?

Les sauces, marinades et condiments se développent à un TCAC de 6,76 % à mesure que les marques premiumisent les condiments du quotidien avec des notes fumées.

Pourquoi les poudres surpassent-elles les liquides dans certaines catégories ?

Le séchage par atomisation à basse température produit des étiquettes plus propres, une durée de conservation plus longue et des coûts de transport réduits, soutenant un TCAC de 6,46 % pour les poudres.

Dernière mise à jour de la page le: