Taille et part du marché des ingrédients pour la santé cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.95 Milliards de dollars |

| Taille du Marché (2031) | 13.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pour la santé cardiaque par Mordor Intelligence

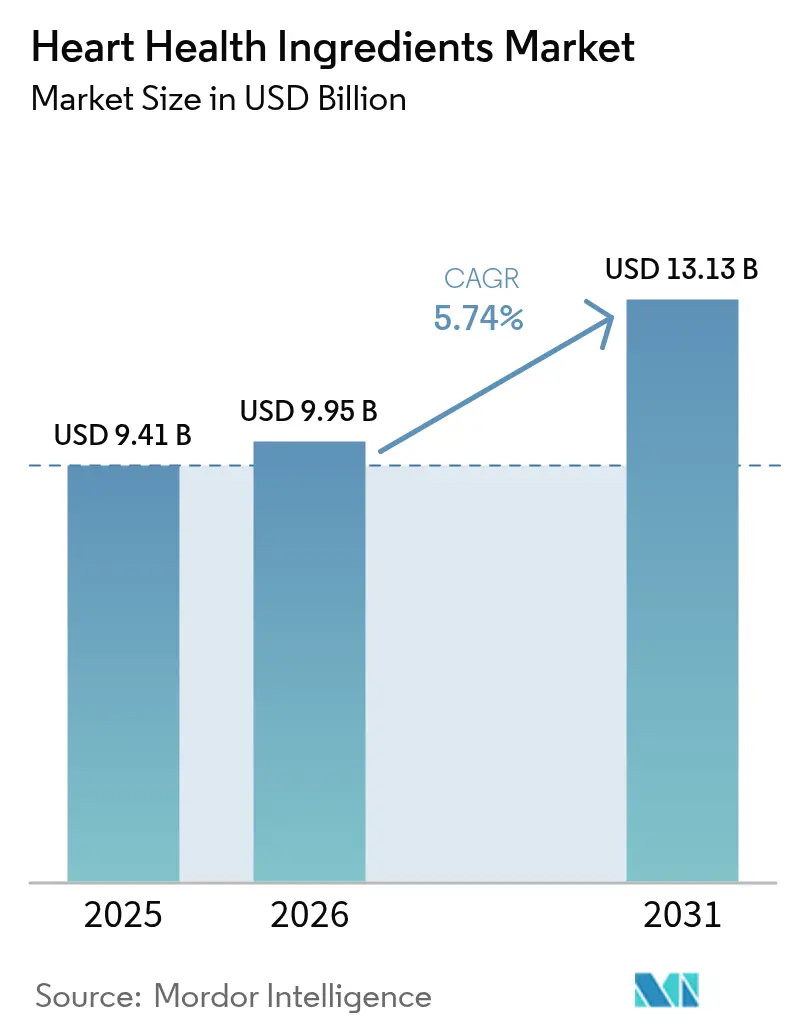

La taille du marché des ingrédients pour la santé cardiaque était évaluée à 9,41 milliards USD en 2025 et devrait croître de 9,95 milliards USD en 2026 pour atteindre 13,13 milliards USD d'ici 2031, à un TCAC de 5,74 % au cours de la période de prévision (2026-2031). L'expansion du marché est principalement attribuée aux transitions démographiques, aux cadres réglementaires renforcés et aux avancées technologiques dans le développement et le traitement des ingrédients. Selon l'analyse approfondie de l'Association américaine du cœur, les maladies cardiovasculaires devraient toucher 61 % des adultes des États-Unis d'ici 2050, avec des coûts de santé projetés approchant 1 800 milliards USD. Cette charge de morbidité substantielle a intensifié l'accent mis sur les solutions nutritionnelles préventives, notamment les ingrédients pour la santé cardiaque, dans les secteurs pharmaceutique et nutraceutique. La croissance du marché est également portée par l'adoption croissante des aliments fonctionnels et des compléments alimentaires, ainsi que par le vieillissement croissant de la population mondiale. De plus, le développement de formulations d'ingrédients innovantes et l'augmentation des investissements en recherche et développement dans les composés bénéfiques pour le cœur contribuent à l'expansion du marché.

Principaux enseignements du rapport

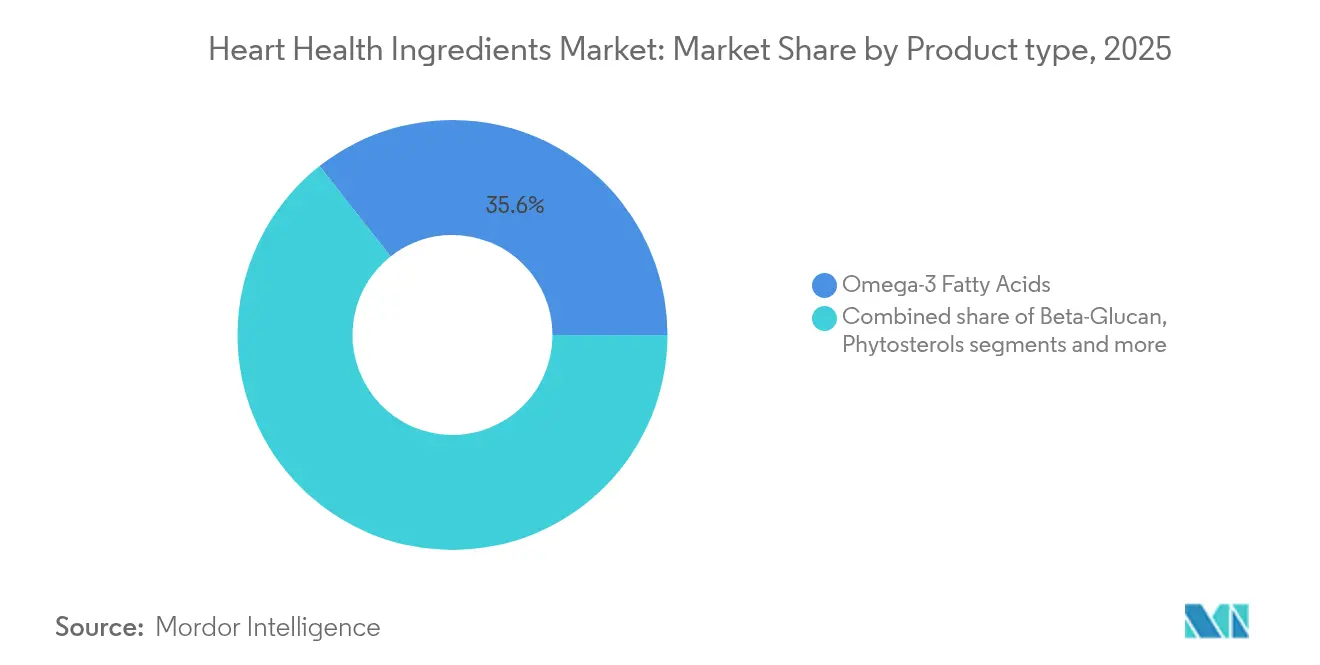

- Par type d'ingrédient, les acides gras oméga-3 détenaient 35,62 % de la part du marché des ingrédients pour la santé cardiaque en 2025, tandis que la Coenzyme Q10 devrait se développer à un TCAC de 6,86 % jusqu'en 2031.

- Par source, les intrants à base de plantes étaient en tête avec une part de revenus de 55,94 % en 2025 ; les alternatives dérivées des algues devraient progresser à un TCAC de 7,03 % jusqu'en 2031.

- Par forme, les formulations en poudre représentaient 60,35 % de la taille du marché des ingrédients pour la santé cardiaque en 2025, tandis que les liquides progressent à un TCAC de 7,44 % jusqu'en 2031.

- Par application, les compléments alimentaires captaient 50,68 % de la taille du marché des ingrédients pour la santé cardiaque en 2025, et les aliments et boissons fonctionnels devraient se développer à un TCAC de 6,77 % d'ici 2031.

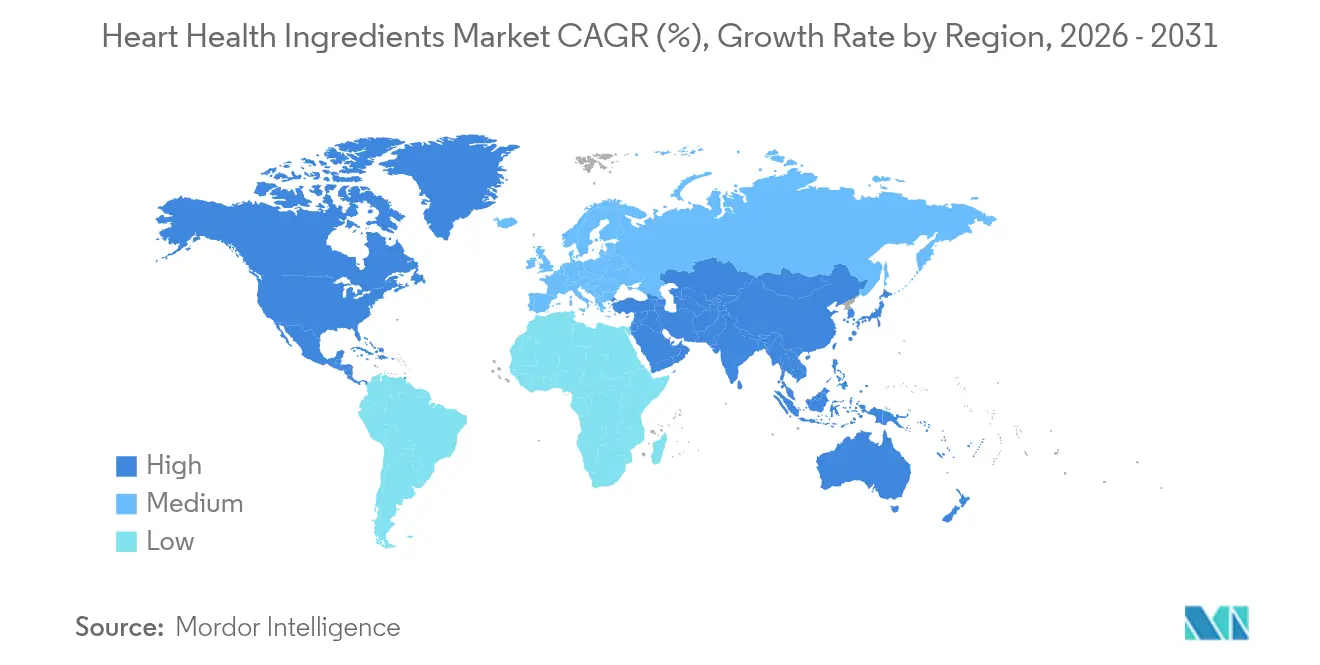

- Par géographie, l'Amérique du Nord détenait 37,98 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients pour la santé cardiaque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires à l'échelle mondiale | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population et préoccupations associées en matière de santé cardiaque | +1.0% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs aux soins de santé préventifs | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des ingrédients pour la santé cardiaque dans les produits alimentaires du quotidien | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Initiatives gouvernementales promouvant la sensibilisation à la santé cardiaque | +0.5% | Amérique du Nord, Union européenne, avec des programmes émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent croissant sur la nutrition personnalisée | +0.4% | Amérique du Nord et Union européenne principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires à l'échelle mondiale

Les maladies cardiovasculaires (MCV) représentent un défi majeur pour la santé mondiale, stimulant une croissance substantielle du marché des ingrédients pour la santé cardiaque. Ces maladies, qui comprennent la coronaropathie, les accidents vasculaires cérébraux et l'hypertension, sont la principale cause de mortalité dans le monde. La prévalence des MCV a augmenté en raison des modes de vie sédentaires, des habitudes alimentaires malsaines, de la consommation de tabac et de la hausse des taux d'obésité et de diabète. À mesure que les consommateurs prennent conscience de ces risques pour la santé, ils recherchent de plus en plus des produits bénéfiques pour le cœur, notamment des aliments fonctionnels, des compléments alimentaires et des nutraceutiques. Ces produits contiennent des ingrédients bénéfiques, notamment des acides gras oméga-3, des phytostérols, des fibres (bêta-glucane) et des antioxydants tels que les polyphénols, qui contribuent à gérer le taux de cholestérol, la pression artérielle et la santé cardiovasculaire globale. Les données de l'Organisation mondiale de la santé (OMS) illustrent l'ampleur de cette crise sanitaire, les maladies cardiovasculaires ayant causé environ 338 000 décès en Allemagne, 222 700 en Italie et 161 200 en Pologne en 2023 [1]Source : Organisation mondiale de la santé (OMS), "Décès par sexe et groupe d'âge pour un pays ou une zone et une année sélectionnés", www.who.int. Ces statistiques, même issues de pays dotés de systèmes de santé sophistiqués, ont incité les gouvernements et les organisations de santé du monde entier à souligner l'importance des mesures de soins de santé préventifs.

Vieillissement croissant de la population et préoccupations associées en matière de santé cardiaque

Le vieillissement de la population mondiale stimule la demande d'ingrédients pour la santé cardiaque, car les personnes âgées sont exposées à des risques cardiovasculaires plus élevés et recherchent des solutions de soins de santé préventifs. Les facteurs clés influençant cette tendance comprennent l'augmentation de l'espérance de vie, la baisse des taux de natalité et les avancées médicales. En 2023, le Japon affichait la proportion la plus élevée de personnes âgées de 65 ans et plus, à 30 % de sa population, suivi de l'Italie à 24 %, selon les données de la Banque mondiale [2]Source : Banque mondiale, "Population âgée de 65 ans et plus (% de la population totale)", www.worldbank.org. La population âgée démontre une consommation plus élevée de compléments et un investissement accru dans les mesures de santé préventives, créant un marché solide pour les ingrédients pour la santé cardiaque fondés sur des données probantes. Ce groupe d'âge montre également un engagement plus important envers les bilans de santé réguliers et les protocoles de soins préventifs. Les prévisions démographiques indiquent des tendances de vieillissement similaires sur les marchés développés, le groupe des 65 ans et plus devant doubler d'ici 2050 dans de nombreuses régions en raison de l'amélioration des infrastructures de santé et de la baisse des taux de mortalité.

Sensibilisation croissante des consommateurs aux soins de santé préventifs

Le marché mondial des ingrédients pour la santé cardiaque est principalement porté par la sensibilisation croissante des consommateurs aux soins de santé préventifs. Les maladies cardiovasculaires demeurant la principale cause de décès et les coûts de santé augmentant, les consommateurs passent d'approches thérapeutiques réactives à des stratégies de santé préventives. Cette transformation découle d'un meilleur accès à l'information sur la santé, d'une éducation nutritionnelle améliorée et d'un accent sociétal plus large sur le bien-être et la longévité. Les gouvernements et les organisations de santé publique du monde entier renforcent cette approche préventive par des initiatives politiques et des programmes éducatifs. La Food and Drug Administration (FDA) des États-Unis et les ministères de la santé internationaux fournissent des directives alimentaires recommandant les acides gras oméga-3, les céréales complètes, les fruits, les légumes et les protéines maigres, tout en approuvant des allégations de santé spécifiques pour les ingrédients pour la santé cardiaque sur les étiquettes des produits. De plus, des organisations telles que la Fondation CDC mettent en œuvre des campagnes ciblées, comme Live to the Beat,

qui se concentre sur la prévention des maladies cardiovasculaires chez les adultes noirs, et soutiennent l'initiative Million Hearts visant à réduire les crises cardiaques et les accidents vasculaires cérébraux à l'échelle nationale.

Intégration des ingrédients pour la santé cardiaque dans les produits alimentaires du quotidien

L'incorporation d'ingrédients pour la santé cardiaque dans les produits alimentaires et les boissons grand public s'est étendue au-delà des formats de compléments traditionnels, augmentant l'accessibilité au marché et la consommation régulière. Les fabricants alimentaires intègrent ces ingrédients pour se conformer aux réglementations et répondre aux préférences de santé des consommateurs. Par exemple, la fortification au bêta-glucane dans les aliments du quotidien offre des opportunités d'améliorer l'apport en fibres alimentaires. La fortification des boissons à base de plantes avec des acides gras oméga-3 répond aux besoins nutritionnels tout en s'alignant sur les préférences en matière de durabilité, notamment chez les consommateurs végétariens et végétaliens. Les cadres réglementaires soutiennent cette intégration grâce à des allégations de santé approuvées pour les fibres solubles et les stérols végétaux, offrant des avantages commerciaux aux produits conformes. Les avancées dans les systèmes d'encapsulation et de délivrance améliorent la stabilité et la biodisponibilité des ingrédients dans diverses matrices alimentaires, permettant des opportunités de développement de produits plus larges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des produits pharmaceutiques conventionnels | -0.8% | Mondial, plus fort dans les marchés développés avec une présence pharmaceutique établie | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes pour l'approbation des ingrédients et les allégations de santé | -0.6% | Union européenne et Amérique du Nord principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs dans les régions en développement | -0.4% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Effets secondaires et préoccupations en matière de sécurité | -0.3% | Mondial, accentué dans les marchés réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des produits pharmaceutiques conventionnels

Les prestataires de soins de santé et les consommateurs préfèrent les thérapies médicamenteuses aux interventions nutritionnelles pour gérer les risques cardiovasculaires. Les professionnels de la santé choisissent des médicaments cardiovasculaires éprouvés avec des protocoles de dosage clairs, notamment pour les patients à haut risque nécessitant un traitement immédiat. Le KERENDIA (finérénone) de Bayer, approuvé par la FDA en 2025 pour le traitement de l'insuffisance cardiaque, a réduit les décès cardiovasculaires et les événements d'insuffisance cardiaque de 16 %, montrant comment les produits pharmaceutiques concurrencent les approches nutritionnelles. Les compagnies d'assurance couvrent plus facilement les traitements pharmaceutiques que les compléments nutritionnels, ce qui crée des obstacles financiers pour les consommateurs intéressés par les ingrédients pour la santé cardiaque. Les médicaments doivent passer par des essais de phase III approfondis, tandis que les compléments n'ont besoin que d'études observationnelles et d'essais cliniques plus restreints. Cependant, l'accent croissant sur les soins de santé préventifs et les coûts élevés du traitement cardiovasculaire créent des opportunités pour les ingrédients pour la santé cardiaque de servir de thérapies complémentaires plutôt que de traitements primaires.

Exigences réglementaires strictes pour l'approbation des ingrédients et les allégations de santé

La complexité réglementaire affecte l'entrée sur le marché et l'innovation, car les fabricants doivent se conformer à l'évolution des processus d'approbation et aux exigences en matière d'allégations de santé sur les marchés mondiaux. Les orientations actualisées de l'Autorité européenne de sécurité des aliments (EFSA) pour les demandes de nouveaux aliments, en vigueur depuis février 2025, mettent en œuvre des exigences plus strictes pour les aliments liés aux micro-organismes, les procédés de production et les évaluations toxicologiques. La Food and Drug Administration (FDA) a renforcé son contrôle des compléments pour la santé cardiaque, adressant des lettres d'avertissement aux entreprises formulant des allégations de maladie non autorisées concernant la gestion du cholestérol et de la pression artérielle. L'évaluation par l'EFSA des monacolines de levure de riz rouge illustre les évaluations de sécurité en cours qui affectent la disponibilité des ingrédients et l'accès au marché. Les petits fabricants font face à des coûts de conformité plus élevés, ce qui crée des obstacles à l'innovation et à l'entrée sur le marché tout en bénéficiant aux entreprises établies disposant d'une expertise réglementaire. Les différences de normes réglementaires entre les régions affectent le développement de produits et les stratégies de commercialisation à l'échelle mondiale, nécessitant des formulations et une documentation des allégations spécifiques à chaque région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des oméga-3 stimule l'innovation

Les acides gras oméga-3 détiennent une part de marché dominante de 35,62 % en 2025, soutenue par une forte notoriété des consommateurs et de nombreuses recherches cliniques validant leurs bienfaits cardiovasculaires. La Coenzyme Q10 affiche le potentiel de croissance le plus élevé avec un TCAC projeté de 6,86 % jusqu'en 2031, soutenu par des recherches sur le traitement de l'insuffisance cardiaque et la production d'énergie cellulaire. Le bêta-glucane maintient une croissance régulière du marché, soutenu par les allégations de santé approuvées par la Food and Drug Administration (FDA) pour la réduction du cholestérol LDL. Les phytostérols bénéficient du soutien réglementaire, avec des allégations approuvées de réduction du risque de coronaropathie aux États-Unis et dans l'Union européenne.

Les ingrédients protéiques, notamment les sources végétales et laitières, affichent une demande croissante chez les consommateurs plus âgés pour leurs doubles bienfaits sur le maintien musculaire et la santé cardiovasculaire. Les développements technologiques dans l'amélioration de la biodisponibilité et les systèmes de délivrance améliorent l'efficacité des produits et l'observance des utilisateurs. Par exemple, en octobre 2024, DSM-Firmenich a lancé Life's DHA B54-0100, une formulation d'oméga-3 contenant 545 mg de DHA par gramme, permettant de réduire la taille des capsules pour répondre aux défis de consommation dans la supplémentation en oméga-3.

Par source : le leadership à base de plantes rencontre l'innovation des algues

Les sources à base de plantes détiennent une part de marché de 55,94 % en 2025, les consommateurs préférant de plus en plus des origines d'ingrédients durables et familières. Les alternatives à base d'algues affichent un potentiel de croissance significatif avec un TCAC projeté de 7,03 % jusqu'en 2031. Les sources d'origine animale connaissent une préférence en déclin en raison des préoccupations de durabilité et des restrictions alimentaires, bien qu'elles restent importantes pour les applications nécessitant des profils de biodisponibilité spécifiques. Les ingrédients d'origine marine affichent des performances variées, l'huile de poisson traditionnelle faisant face à des défis de durabilité tandis que la culture des algues émerge comme une alternative écologiquement durable.

La transition vers les sources à base d'algues marque un changement significatif dans la production d'oméga-3, répondant aux exigences de durabilité et de qualité. La culture de Schizochytrium produit de fortes concentrations de DHA dans des environnements contrôlés, éliminant les risques de biotoxines marines et de contamination par les métaux lourds. Le développement d'ingrédients à base de plantes continue de s'étendre, l'huile de souchet recevant l'approbation de l'Autorité européenne de sécurité des aliments (EFSA) pour sa teneur en acide oléique et ses bienfaits cardiovasculaires.

Par forme : commodité de la poudre versus biodisponibilité du liquide

Les formulations en poudre dominent le marché mondial des ingrédients pour la santé cardiaque, détenant une part de marché de 60,35 % en 2025. Cette domination découle de leur efficacité de fabrication, de leur stabilité prolongée en rayon et de leur acceptation par les consommateurs dans les aliments fonctionnels et les compléments. Les poudres offrent une polyvalence dans le développement de produits, permettant leur intégration dans les boissons, les substituts de repas et les compléments en sachets. L'avancement de technologies telles que les systèmes liquisolides répond aux défis de solubilité des composés liposolubles pour la santé cardiaque, notamment la Coenzyme Q10 et les acides gras oméga-3. Ces systèmes convertissent des liquides peu solubles en poudres sèches à écoulement libre, améliorant les taux de dissolution et l'efficacité thérapeutique pour une biodisponibilité accrue et des bienfaits cardiovasculaires constants.

Les formulations liquides représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 7,44 % jusqu'en 2031. Cette croissance reflète la demande croissante de formats à action rapide et facilement absorbés, notamment chez les personnes âgées et les consommateurs soucieux de leur santé recherchant des bienfaits immédiats des ingrédients bénéfiques pour le cœur tels que les oméga-3 et les extraits botaniques. Les liquides offrent une biodisponibilité améliorée et un délai d'action plus rapide, les rendant adaptés aux boissons fonctionnelles, aux émulsions et aux shots concentrés.

Par application : les compléments en tête tandis que les aliments fonctionnels accélèrent

Les compléments alimentaires dominent le marché mondial des ingrédients pour la santé cardiaque avec une part de marché de 50,68 % en 2025. Cette position de leadership découle des habitudes d'achat établies des consommateurs et des efforts de marketing clinique sur plusieurs décennies. Le succès du segment est attribué à un étiquetage clair, un dosage précis et une longue durée de conservation, le rendant particulièrement attrayant pour les personnes âgées et les personnes gérant des affections telles que l'hypercholestérolémie ou l'hypertension. L'environnement réglementaire dans de nombreux pays soutient cette domination en autorisant des allégations de structure/fonction pour le bien-être cardiovasculaire sans nécessiter d'approbations de niveau pharmaceutique. Ces facteurs établissent les compléments comme le fondement du marché, caractérisé par une forte fidélité des consommateurs et des opportunités de développement de produits accessibles.

Les aliments et boissons fonctionnels démontrent un potentiel de croissance significatif, avec un TCAC projeté de 6,77 % jusqu'en 2031. Les fabricants intègrent des ingrédients pour la santé cardiaque dans des aliments courants, notamment des céréales enrichies, des produits laitiers, des jus et des barres de collation. Cette intégration reflète la préférence croissante des consommateurs pour l'intégration de la gestion de la santé dans la nutrition quotidienne. Le segment pharmaceutique maintient une croissance régulière grâce aux formulations sur ordonnance et en vente libre pour l'insuffisance cardiaque, l'hypertension et l'hyperlipidémie. Ces applications médicales utilisent des ingrédients tels que la CoQ10, la niacine et l'EPA/DHA, en respectant des normes strictes de qualité et d'efficacité.

Analyse géographique

L'Amérique du Nord détient une part de marché de 37,98 % en 2025, soutenue par des réglementations claires, des systèmes de santé robustes et une forte sensibilisation du public aux risques de santé cardiovasculaire. Des entreprises comme Cargill et Archer Daniels Midland Company utilisent les capacités de fabrication et l'expertise réglementaire de la région pour la distribution mondiale. Cependant, la maturité du marché et le renforcement de la surveillance réglementaire limitent les opportunités de croissance au-delà des marchés traditionnels des compléments.

L'Asie-Pacifique enregistre le taux de croissance le plus élevé à un TCAC de 7,08 % jusqu'en 2031, porté par l'incidence croissante des maladies cardiovasculaires et les dépenses de santé d'une classe moyenne en expansion. Les défis sanitaires régionaux, notamment la pollution atmosphérique, l'évolution des habitudes alimentaires et les taux élevés d'hypertension, augmentent la demande d'ingrédients dans de multiples applications. La région développe ses capacités de fabrication grâce à des partenariats stratégiques, tandis que les efforts d'harmonisation réglementaire améliorent l'accès au marché pour les fournisseurs mondiaux.

L'Europe maintient une croissance régulière, soutenue par des réglementations strictes qui renforcent la confiance des consommateurs dans les ingrédients pour la santé cardiaque tout en limitant les produits non prouvés. Le vieillissement de la population de la région et ses systèmes de santé complets favorisent l'adoption de la nutrition préventive, notamment dans les pays nordiques dotés de marchés d'aliments fonctionnels développés. Les différences réglementaires post-Brexit obligent les fabricants à se conformer à des cadres distincts pour l'Union européenne et le Royaume-Uni. De plus, le Règlement de l'Union européenne sur la déforestation (EUDR) influence les pratiques d'approvisionnement en ingrédients dans les secteurs de l'alimentation et des compléments.

Paysage réglementaire

Les ingrédients pour la santé cardiaque sont façonnés par des régimes d'allégations de santé et d'étiquetage qui définissent des seuils d'éligibilité spécifiques aux ingrédients et encadrent le positionnement lié au risque cardiovasculaire. Aux États-Unis, les allégations de santé autorisées par la FDA pour la réduction du risque de maladie coronarienne incluent des critères prescriptifs d'apport quotidien pour les ingrédients éligibles, tels que les esters de stérols/stanols végétaux en vertu du 21 CFR 101.83, ce qui influence les choix de formulation et le libellé des étiquettes utilisé pour les aliments fonctionnels et les compléments alimentaires.

En Europe, l'orientation politique s'est resserrée autour de la sécurité et de la justification des allégations pour certains bioactifs. Le règlement (UE) 2024/2041 (juillet 2024) a révoqué une allégation de santé autorisée relative à la monacoline K issue de riz de levure rouge en raison de préoccupations de sécurité, affectant la disponibilité des produits et les décisions de reformulation. Par ailleurs, les mises à jour des lignes directrices de l'EFSA pour les demandes de nouveaux aliments, effectives depuis février 2025, ont accru les exigences documentaires et d'évaluation, notamment pour les aliments et procédés liés aux micro-organismes. Aux États-Unis, les critères d'utilisation volontaire de l'allégation nutritionnelle implicite « healthy » ont été mis à jour en 2025, relevant la barre de conformité pour les aliments positionnés sur la santé cardiaque qui s'appuient sur les messages en face avant d'emballage et les allégations liées à la teneur en nutriments.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de la production de matières premières (intrants marins, algaux et végétaux) à la transformation et à la purification des ingrédients (concentration d'oméga-3, extraction de bêta-glucane et isolation de phytostérols/phytostanols). Elle se prolonge ensuite dans la formulation et la stabilisation, y compris l'encapsulation, les émulsions et les systèmes en poudre, avant de s'écouler vers les compléments alimentaires en aval et les produits alimentaires et boissons fonctionnels. Les grands fournisseurs d'ingrédients et mélangeurs fournissent des actifs standardisés, tandis que les propriétaires de marques et les fabricants sous contrat les transforment en formats destinés aux consommateurs, avec l'étiquetage et la conformité aux allégations de santé, telles que les seuils d'allégation d'esters de stérols végétaux de la FDA au 21 CFR 101.83 et les conditions d'utilisation des stérols/stanols végétaux de l'UE dans le règlement (CE) n° 983/2009 et le règlement (UE) n° 686/2014, agissant comme des points de transfert pratiques qui façonnent les spécifications, le contrôle qualité et la documentation.

Les points de risque et de coût se concentrent dans la logistique mondiale et les dépendances à site unique pour certains intrants nutritionnels. Les déroutements du transport maritime en mer Rouge se poursuivent depuis fin 2023, allongeant les délais de transit et réduisant la disponibilité de conteneurs, ce qui complique la planification des stocks pour les bioactifs et les huiles spécialisées importés. Parallèlement, BASF a déclaré un cas de force majeure sur la vitamine A, la vitamine E et les caroténoïdes suite à un incident survenu en août 2024 sur son site de Ludwigshafen, avec des délais de rétablissement s'étendant jusqu'en 2025. Cela a renforcé la nécessité d'un approvisionnement alternatif, de stocks de sécurité et d'une transformation régionalement diversifiée pour les systèmes de fortification liés à la santé cardiaque.

Paysage concurrentiel

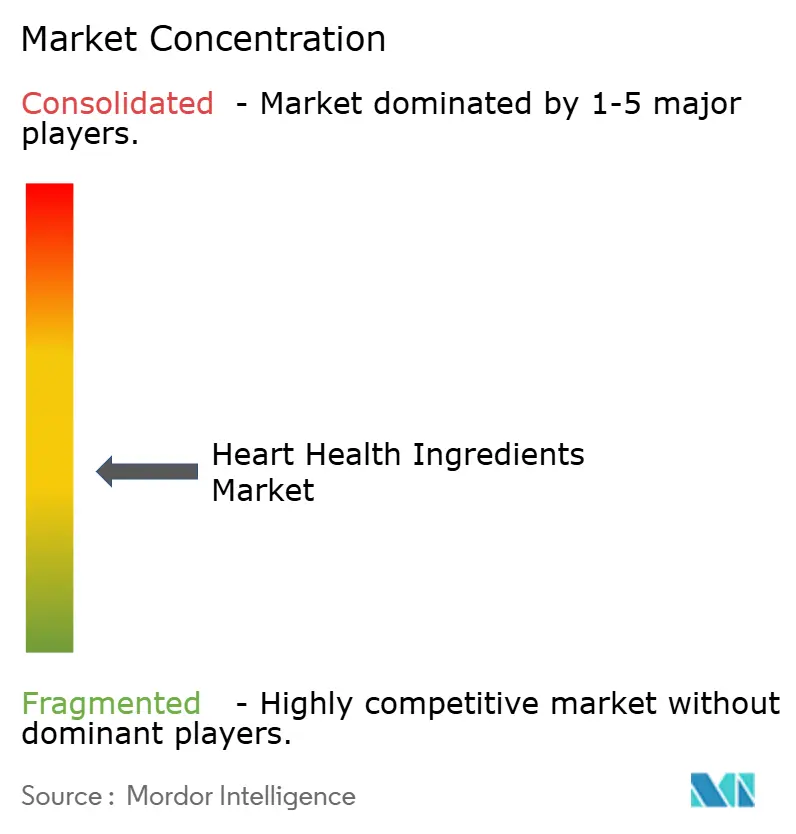

Le marché des ingrédients alimentaires affiche une fragmentation modérée, les fournisseurs établis conservant leur leadership grâce à des opérations intégrées, à la conformité réglementaire et aux avancées technologiques. Les principales entreprises, notamment Cargill Incorporated, DSM-Firmenich AG, Archer Daniels Midland Company, BASF et Kerry Group, maintiennent leur position concurrentielle grâce à des réseaux de fabrication mondiaux et à des investissements en recherche. La consolidation du secteur se poursuit, comme en témoigne l'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD en novembre 2024, renforçant sa position dans les solutions alimentaires spécialisées et les portefeuilles d'ingrédients naturels.

Les entreprises misent sur la différenciation par la technologie grâce à des investissements dans l'intelligence artificielle pour les solutions nutritionnelles, les systèmes de délivrance et les méthodes de production durables. Les acteurs du marché privilégient l'amélioration de la biodisponibilité, les pratiques d'approvisionnement durable et les formulations spécifiques aux applications pour répondre aux préférences des consommateurs et aux exigences réglementaires. Des opportunités de marché significatives existent dans les plateformes de nutrition personnalisée, la production d'ingrédients à base d'algues et l'expansion vers les marchés émergents dotés de cadres réglementaires en développement.

Les entreprises spécialisées ciblent des segments de niche grâce à des méthodes d'extraction innovantes, de nouvelles sources d'ingrédients et un développement d'applications ciblé. Ces organisations font face à des défis pour développer leurs capacités de production et gérer la conformité réglementaire sur les marchés mondiaux. L'environnement concurrentiel continue d'évoluer à mesure que les entreprises s'adaptent aux changements réglementaires et aux demandes du marché tout en maintenant l'efficacité opérationnelle et les initiatives de développement de produits.

Leaders du secteur des ingrédients pour la santé cardiaque

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

BASF SE

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité centrale se situe à l'intersection des actifs cliniquement soutenus et des autorisations d'allégations spécifiques à chaque région, permettant un positionnement différencié de la santé cardiaque dans les aliments du quotidien. L'approbation par la FSANZ en avril 2026 d'une nouvelle allégation santé cardiaque pour la protéine de soja isolée, liée à une consommation quotidienne de 20-25 g, donne aux fabricants d'Australie et de Nouvelle-Zélande une voie concrète pour traduire la fortification en protéines en messages liés au cholestérol sans dépendre de formats réservés aux compléments.

Les fournisseurs ont également la possibilité de bâtir des portefeuilles autour de preuves ciblées sur les biomarqueurs et d'ingrédients de marque applicables à plusieurs catégories. En juin 2026, Gnosis by Lesaffre a rapporté des résultats cliniques sur deux ans montrant que sa vitamine K2 (MK-7) MenaQ7 ralentissait la progression de la calcification coronarienne de 29 %, soutenant un positionnement premium pour la vitamine K2 dans les formulations de bien-être cardiovasculaire. Les plateformes de produits qui intègrent des bioactifs dans des vecteurs familiers se développent également sur le marché, notamment le positionnement des produits laitiers fonctionnels en Nouvelle-Zélande (par exemple, l'activité de Four Leaves Co. en 2026), qui élargit les voies de consommation au-delà des capsules et gélules tout en tenant compte des contraintes d'allégations et sensorielles.

Développements récents du secteur

- Avril 2026 : IFF a obtenu la première allégation santé cardiaque pour la protéine de soja isolée en Australie et en Nouvelle-Zélande suite à l'approbation de la FSANZ, permettant aux aliments éligibles de relier l'apport quotidien en protéine de soja à des bénéfices liés à la santé cardiaque. Cette décision crée une nouvelle voie, soutenue par le régulateur, pour que les marques alimentaires et de boissons grand public bâtissent un positionnement cardiovasculaire autour de la fortification en protéines, et non plus seulement autour des huiles et des fibres.

- Septembre 2025 : BASF et Louis Dreyfus Company ont finalisé la transaction portant sur l'activité Food and Health Performance Ingredients de BASF, transférant un portefeuille comprenant des stérols végétaux, du CLA et des huiles d'oméga-3. La vente finalisée réorganise les relations d'approvisionnement pour les formulateurs et propriétaires de marques qui s'approvisionnent en ces actifs, et renforce la spécialisation des portefeuilles parmi les grands acteurs de l'ingrédient.

- Juillet 2024 : DSM-Firmenich a cédé son activité d'huile de poisson oméga-3 issue de lipides marins, y compris la marque MEG-3 et les installations au Pérou et au Canada, à KD Pharma Group. L'opération a consolidé les actifs de fabrication d'oméga-3 sous un producteur spécialisé, influençant l'accès à la capacité, les systèmes qualité et la contractualisation d'approvisionnement à long terme pour les ingrédients EPA/DHA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des ventes d'ingrédients formulés et commercialisés pour leurs bienfaits sur la santé cardiaque, puis utilisés dans les compléments alimentaires et les produits alimentaires et boissons fonctionnels dans les principales régions.

Exclusions de périmètre : les produits de compléments alimentaires de marque finis et les aliments finis sont exclus, seule la valeur de l'ingrédient au point de vente de l'ingrédient étant comptabilisée.

Aperçu de la segmentation

- Par type

- Acides gras oméga-3

- Bêta-glucane

- Phytostérols

- Protéine

- Coenzyme Q10

- Autres

- Par source

- À base de plantes

- À base animale

- À base d'algues

- Autres

- Forme

- Poudre

- Liquide

- Autres

- Par application

- Compléments alimentaires

- Aliments et boissons fonctionnels

- Produits pharmaceutiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier l'univers des ingrédients utilisés pour les allégations de santé cardiaque, puis en l'alignant sur la manière dont les ingrédients sont échangés et consommés dans les compléments et les aliments fonctionnels. Les références publiques utilisées comprennent les fiches d'information du NIH Office of Dietary Supplements, les références d'ingrédients et de nutriments de l'USDA FoodData Central, les pages de directives de la FDA relatives aux compléments alimentaires et à l'étiquetage, et les ressources européennes sur l'information alimentaire et les allégations de santé, qui aident à maintenir la cohérence des définitions d'ingrédients et des limites des allégations.

Pour convertir ces références en un modèle de marché exploitable, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les fiches techniques de produits indiquant la répartition des applications et les taux d'utilisation typiques. Parallèlement, nous utilisons des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour suivre les ajouts de capacité, l'activité de formulation et les signaux d'innovation par catégorie au fil du temps. Ces sources sont données à titre illustratif uniquement, et d'autres références publiques et payantes ont également été utilisées pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce qui a été construit à partir des informations publiées, en particulier autour des limites d'inclusion réelles, des mouvements de prix et des répartitions d'applications par région. Nous avons échangé avec des fournisseurs d'ingrédients, des fabricants sous contrat et des acheteurs en aval dans les compléments et les aliments et boissons fonctionnels, et les retours des répondants ont été utilisés pour affiner les hypothèses là où les sources documentaires restaient larges concernant les oméga-3, les phytostérols, le bêta-glucane et la protéine de soja.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 16 % | APAC : 43 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Petits acteurs : 21 % | Managers : 50 % | Amériques : 26 % |

Dimensionnement et prévisions de marché

Notre dimensionnement principal utilise une construction descendante où la demande est reconstituée à partir des bassins de consommation de nutrition et d'aliments fonctionnels, puis filtrée par la pénétration des ingrédients et les taux d'inclusion typiques pour le positionnement santé cardiaque. Pour garder les totaux ancrés dans la réalité, le résultat est recoupé avec des approximations ascendantes sélectives, y compris des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux sur les expéditions d'ingrédients, et des contrôles de cohérence prix moyen de vente multiplié par volume pour les principales familles d'ingrédients.

Les principales données traitées comme des empreintes du marché comprennent l'intensité de lancement de compléments et d'aliments fonctionnels pour le positionnement santé cardiaque, la préférence d'usage régionale pour les oméga-3 et les stérols végétaux, la répartition des applications entre compléments alimentaires et produits alimentaires et boissons fonctionnels, les plages de dosage ou de taux d'inclusion typiques par forme d'ingrédient (poudre versus liquide), et les mouvements de prix observés pour les intrants liés aux matières premières. Lorsqu'une vue ascendante ne pouvait pas être clairement construite pour des types d'ingrédients plus petits, nous avons comblé les lacunes en utilisant des taux d'adoption de substitution issus de catégories adjacentes, et validé ces substituts à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour de la vitesse d'adoption et de l'évolution des prix, car ces deux variables ont tendance à évoluer différemment selon la région et la source d'ingrédient (à base végétale, animale et algale). La trajectoire de prévision finale reste pratique en ancrant les hypothèses sur ce que les personnes interrogées attendent en matière de comportement d'approvisionnement, de confiance réglementaire et de tendances de formulation sur la période 2026 à 2031.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages, où les totaux du modèle sont comparés à des signaux indépendants tels que les mouvements commerciaux des intrants pertinents, les annonces de capacité et d'expansion, et la croissance observée des applications dans les compléments et les aliments fonctionnels. Si l'écart est inhabituellement large pour une région ou un type d'ingrédient clé, nous révisons les hypothèses de pénétration et de tarification et, si nécessaire, recontactons les sources pour confirmer ce qui a changé.

Avant validation finale, le travail est révisé par un autre analyste pour vérifier la cohérence des calculs, l'évolution d'une année sur l'autre, et la conformité des hypothèses au périmètre indiqué. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires, des ajouts de capacité majeurs ou des variations brutales des prix des intrants. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des ingrédients pour la santé cardiaque de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients de santé cardiaque diffèrent souvent, ce qui provient généralement de la manière dont chaque éditeur trace la frontière entre la valeur des ingrédients et la valeur des produits finis, ainsi que de la manière dont il traite le positionnement basé sur les allégations dans les compléments et les aliments fonctionnels. Des différences apparaissent également lorsque les sources supposent des vitesses d'adoption différentes pour les oméga-3, les phytostérols, le bêta-glucane et la protéine de soja, ce qui peut rapidement modifier les totaux.

Des vérifications de prix par forme d'ingrédient (poudre versus liquide) et une validation de la répartition des applications à partir d'entretiens avec des acheteurs et des fournisseurs sont utilisées pour maintenir Mordor Intelligence concentré sur un pool de revenus limité aux ingrédients plutôt que sur une estimation plus large des dépenses nutraceutiques. D'autres estimations peuvent dériver lorsque le calendrier de conversion des devises est traité différemment, lorsque l'année de base n'est pas alignée sur le même cycle de marché, ou lorsque les prévisions sont présentées comme un scénario agressif sans revérifier les hypothèses de pénétration au niveau régional.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,95 milliards USD (2026) | |

| Éditeur mondial A | 20,14 milliards USD (2025) | Le chiffre semble refléter une définition plus large qui mélange la valeur des ingrédients avec des dépenses plus larges liées à la nutrition santé cardiaque et aux formats de livraison, ce qui peut intégrer l'économie des produits finis dans ce qui est étiqueté comme ingrédients. |

| Éditeur sectoriel B | 18,62 milliards USD (2024) | Le périmètre est présenté avec des regroupements d'ingrédients et de fonctions très larges, et le lien entre les allégations de santé cardiaque et les revenus comptabilisés est moins explicite, ce qui peut sur-attribuer une demande provenant d'ingrédients de santé générale à cette catégorie. |

En examinant les trois chiffres, une grande partie de l'écart s'explique par le fait que le décompte reste limité aux revenus d'ingrédients utilisés pour le positionnement santé cardiaque, ou s'étend à des catégories plus larges de dépenses nutraceutiques et bien-être. Avec des règles d'inclusion claires, des données pratiques de tarification et d'adoption, et des recoupements reproductibles, le modèle aboutit à une estimation équilibrée qui peut être retestée à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des ingrédients pour la santé cardiaque ?

Le marché est évalué à 9,95 milliards USD en 2026 et devrait atteindre 13,13 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,74 %.

Quel type d'ingrédient est en tête du marché des ingrédients pour la santé cardiaque ?

Les acides gras oméga-3 sont en tête avec une part de marché de 35,62 % en 2025 en raison de nombreuses preuves cliniques et d'une forte confiance des consommateurs.

Quelle région connaît la croissance la plus rapide pour les ingrédients pour la santé cardiaque ?

L'Asie-Pacifique devrait croître à un TCAC de 7,08 % jusqu'en 2031, portée par la prévalence croissante des maladies cardiovasculaires et la hausse des revenus disponibles.

Pourquoi les sources d'oméga-3 à base d'algues gagnent-elles en popularité ?

La culture des algues offre une haute pureté en DHA, évite les contaminants marins et s'aligne sur les objectifs de durabilité, stimulant un TCAC de 7,03 % pour les ingrédients d'origine algale.

Dernière mise à jour de la page le: