Taille et part du marché des ingrédients pour boissons alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.02 Milliards de dollars |

| Taille du Marché (2031) | 10.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

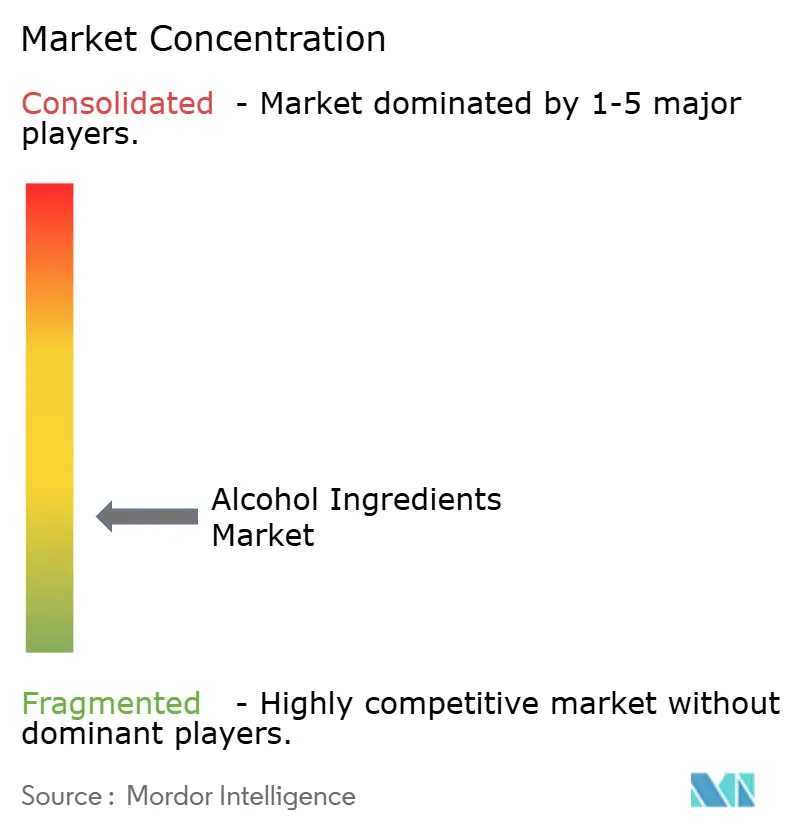

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pour boissons alcoolisées par Mordor Intelligence

La taille du marché mondial des ingrédients pour boissons alcoolisées en 2026 est estimée à 9,02 milliards USD, en progression par rapport à la valeur de 2025 de 8,67 milliards USD, avec des projections pour 2031 atteignant 10,99 milliards USD, soit une croissance à un TCAC de 4,03 % sur la période 2026-2031. Cette croissance découle du fait que les consommateurs privilégient de plus en plus les produits alcoolisés premium, artisanaux et naturels, ce qui a contraint les fabricants à adapter leurs choix d'ingrédients. Le segment des spiritueux a fait preuve d'une vigueur particulière, affichant une croissance annuelle de 5,1 % au cours de la dernière décennie, comparativement aux catégories traditionnelles de bière. Toutefois, les fabricants doivent naviguer dans un environnement réglementaire complexe, notamment les restrictions de la FDA concernant les colorants synthétiques et les évaluations des ingrédients par l'EFSA, tout en gérant les défis liés à la chaîne d'approvisionnement liés aux changements climatiques. Le secteur répond également aux exigences en matière de durabilité, les grandes entreprises de boissons visant des émissions nettes nulles d'ici 2040-2045, ce qui favorise une transition vers l'agriculture régénératrice et la production neutre en carbone dans l'approvisionnement en ingrédients.

Principaux enseignements du rapport

- Par type d'ingrédient, les ingrédients à base de malt ont dominé avec une part de marché de 75,88 % des ingrédients pour boissons alcoolisées en 2025 ; la catégorie des arômes et sels devrait se développer à un TCAC de 4,87 % jusqu'en 2031.

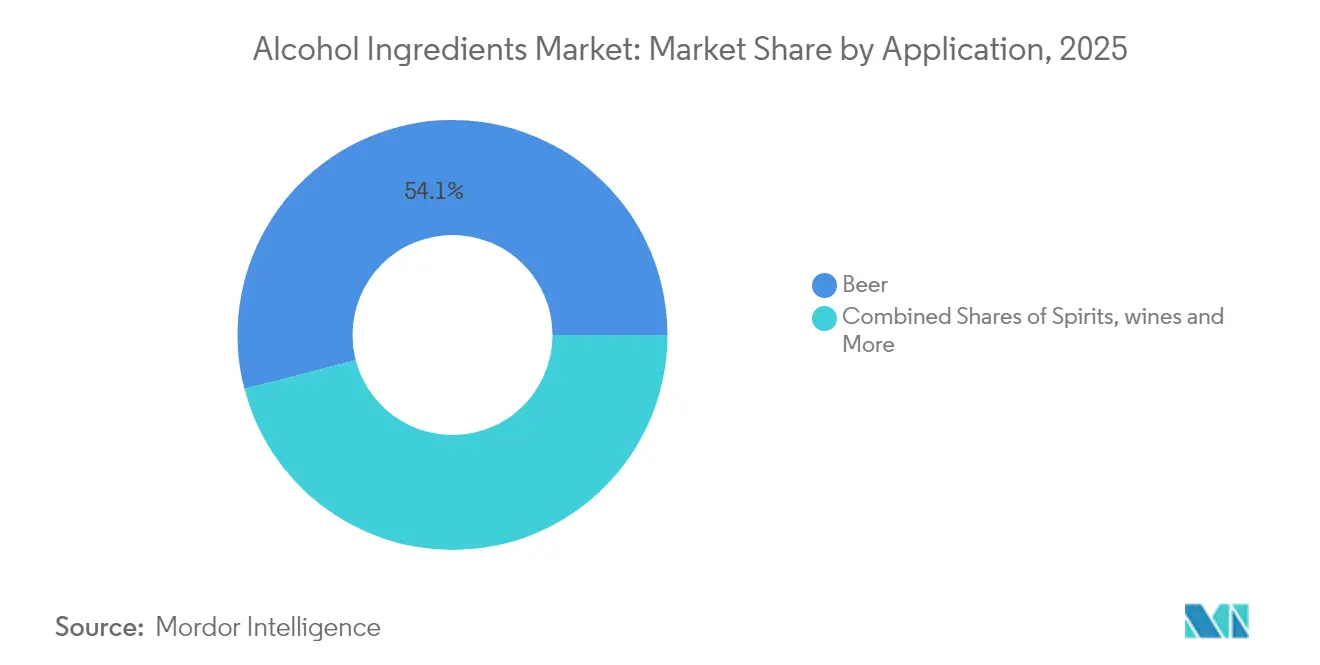

- Par application, la bière représentait une part de 54,05 % de la taille du marché des ingrédients pour boissons alcoolisées en 2025 ; le vin devrait progresser à un TCAC de 4,68 % jusqu'en 2031.

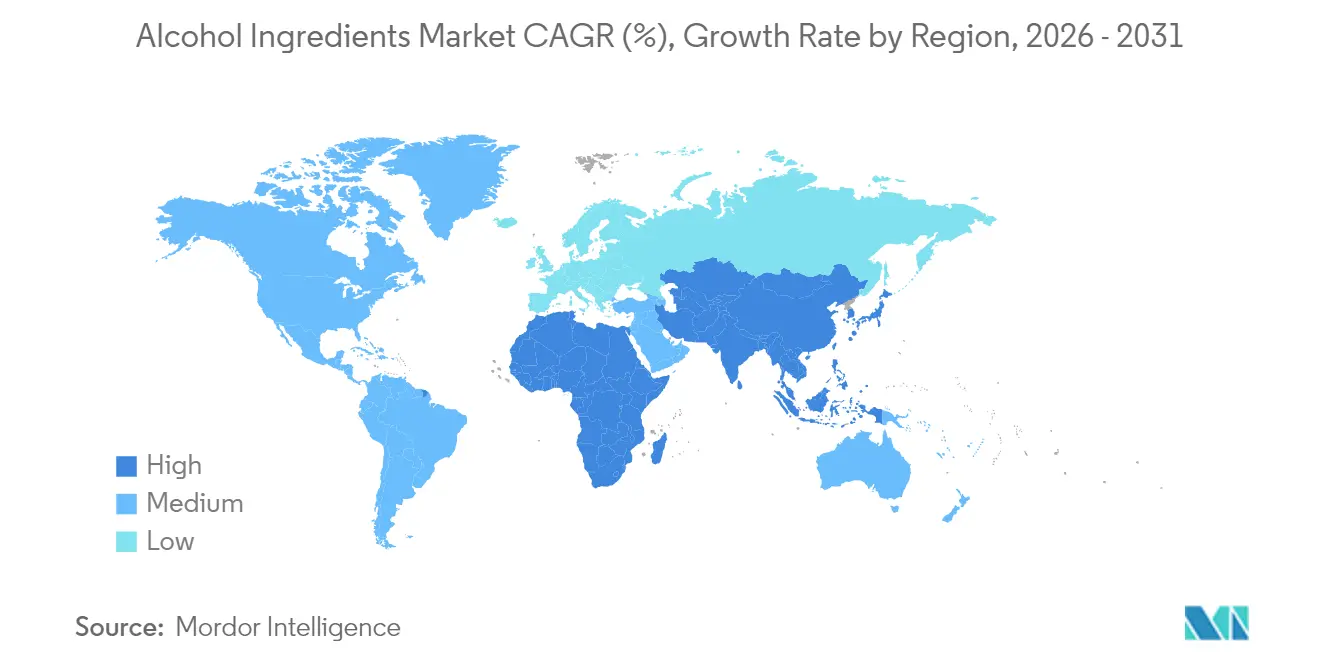

- Par géographie, l'Europe représentait 33,29 % de la part des revenus en 2025 ; l'Amérique du Nord devrait enregistrer le TCAC régional le plus élevé, à 4,79 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients pour boissons alcoolisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de boissons alcoolisées premium et artisanales | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations continues dans les formulations d'ingrédients | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendance vers les ingrédients pour boissons alcoolisées naturels, biologiques et à étiquette claire | +0.8% | Europe et Amérique du Nord en tête, avec une expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les technologies de fermentation et de production | +0.6% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Évolution des préférences des consommateurs vers des saveurs exotiques et uniques | +0.5% | Amérique du Nord et APAC principalement | Court terme (≤ 2 ans) |

| Intérêt croissant pour les extraits botaniques, les adaptogènes et les additifs fonctionnels | +0.4% | Amérique du Nord et Europe, en émergence en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons alcoolisées premium et artisanales

Les spiritueux premium ont considérablement augmenté leur part de la valeur internationale des spiritueux au cours de la dernière décennie, les segments super-premium enregistrant une croissance substantielle par rapport aux gammes standard. Cette tendance vers les produits premium a conduit les fournisseurs d'ingrédients à développer des formulations spécialisées offrant des profils sensoriels complexes et des marqueurs d'authenticité destinés aux consommateurs soucieux de la qualité. Les distilleries artisanales s'approvisionnent désormais en extraits botaniques, en céréales patrimoniales et en souches de levures spécialisées pour créer des produits distinctifs, générant une demande pour des ingrédients qui commandent des primes plus élevées que les alternatives standard. Cette tendance bénéficie aux fournisseurs de composés aromatiques de spécialité et de colorants naturels, les producteurs artisanaux évitant les additifs synthétiques pour préserver leur identité artisanale. Bien que l'Amérique du Nord et l'Europe dominent ce marché en raison de leurs secteurs de boissons artisanales établis, la région Asie-Pacifique affiche des tendances croissantes à la premiumisation qui indiquent des opportunités de croissance potentielles.

Innovations continues dans les formulations d'ingrédients

Les avancées dans la technologie de fermentation permettent aux fabricants d'ingrédients de développer des composés qui répondent aux défis de la formulation des boissons. Par exemple, Novozymes a introduit des enzymes spécialisées pour les applications de distillation qui optimisent l'efficacité de la production tout en préservant les profils aromatiques. Les plateformes de fermentation de l'entreprise produisent des ingrédients fonctionnels, notamment des adaptogènes et des nootropiques, qui combinent les attributs de l'alcool et du bien-être pour répondre à l'évolution des préférences des consommateurs en matière de relaxation sans les effets de l'alcool. Ces développements technologiques bénéficient particulièrement aux formulations de boissons à faible teneur en alcool et sans alcool, où les ingrédients doivent reproduire les caractéristiques sensorielles de l'alcool par des composés alternatifs. Le calendrier de mise en œuvre continue de s'allonger en raison des exigences réglementaires strictes en matière d'approbation et du processus complexe de mise à l'échelle commerciale pour les ingrédients d'origine biotechnologique dans l'industrie des boissons.

Tendance vers les ingrédients pour boissons alcoolisées naturels, biologiques et à étiquette claire

L'alcool biologique représente une petite partie des ventes mondiales de vin et devrait connaître une croissance significative d'ici la fin de cette décennie, portée par la demande des consommateurs pour des méthodes de production transparentes et durables. Cette évolution du marché crée des contraintes d'approvisionnement pour l'orge biologique et d'autres ingrédients certifiés, car la conversion agricole nécessite une période de transition de plusieurs années, limitant la disponibilité immédiate. La demande de colorants naturels augmente à mesure que les producteurs s'éloignent des colorants synthétiques, avec des anthocyanes et des caroténoïdes recevant des approbations réglementaires dans plusieurs régions malgré leurs coûts plus élevés et leurs défis de stabilité. La tendance à l'étiquette claire est particulièrement forte dans les marchés européens et nord-américains, où les cadres réglementaires soutiennent la certification biologique et les consommateurs manifestent leur volonté de payer des primes pour les ingrédients naturels. Les grandes entreprises de boissons, dont Diageo, s'approvisionnent en majorité en matières premières localement sur les marchés clés, soutenant les exigences de traçabilité nécessaires au positionnement à étiquette claire.

Avancées dans les technologies de fermentation et de production

Les technologies de fermentation de précision permettent la production d'ingrédients complexes qui n'étaient auparavant disponibles que par des méthodes d'extraction traditionnelles. Liberation Labs a obtenu un financement substantiel pour construire des installations de fermentation de précision à grande échelle destinées à la production de protéines sans origine animale et de composés fonctionnels à l'échelle commerciale [1]Source : The Good Food Institute, "Fermentation-Derived Proteins Are Bubbling Up in 2025", gfi.org. Ces plateformes bénéficient aux fabricants d'ingrédients pour boissons alcoolisées en garantissant une qualité constante et une sécurité d'approvisionnement pour les composés de spécialité que l'agriculture traditionnelle ne peut pas produire de manière fiable. La fermentation de précision permet également la conversion des flux de déchets alimentaires en matériaux fermentescibles, réduisant les coûts tout en répondant aux objectifs de durabilité. L'adoption généralisée de cette technologie dépend d'investissements en capital significatifs dans les infrastructures de fermentation et des délais d'approbation réglementaire pour les nouveaux ingrédients.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes régissant la production, l'utilisation et l'étiquetage des boissons alcoolisées | -0.5% | Mondial, avec une intensité variable selon les juridictions | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs envers les additifs synthétiques | -0.3% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Difficulté à maintenir la pureté et la qualité des ingrédients | -0.4% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Limitations de durée de conservation et problèmes de stabilité avec certains ingrédients | -0.3% | Mondial, affectant principalement les ingrédients naturels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes régissant la production, l'utilisation et l'étiquetage des boissons alcoolisées

Le paysage réglementaire des ingrédients pour boissons alcoolisées continue d'évoluer avec une surveillance accrue des exigences en matière de sécurité et d'étiquetage. L'initiative de la FDA visant à éliminer progressivement les colorants synthétiques affecte la conformité des fournisseurs de colorants [2]Source : U.S. Food and Drug Administration : U.S. Food and Drug Administration, "HHS, FDA to Phase Out Petroleum-Based Synthetic Dyes in Nation's Food Supply," fda.gov, tandis que l'évaluation par l'EFSA des ingrédients botaniques impacte les fournisseurs d'extraits de plantes et d'adaptogènes [3]Source : Autorité européenne de sécurité des aliments : Autorité européenne de sécurité des aliments, "Compendium of botanicals", efsa.europa.eu. Aux États-Unis, les réglementations d'étiquetage du TTB exigent une divulgation détaillée des ingrédients, ce qui renforce la transparence mais met à l'épreuve la capacité des fournisseurs à protéger leurs formulations exclusives. Les exigences réglementaires diffèrent selon les régions, les marchés européens exigeant généralement une documentation de sécurité plus complète par rapport aux marchés émergents. Cela crée des variations dans les délais d'approbation des ingrédients et les dépenses de conformité. Ces réglementations influencent directement les lancements de produits et les stratégies d'entrée sur le marché.

Scepticisme des consommateurs envers les additifs synthétiques

La sensibilisation des consommateurs aux listes d'ingrédients a entraîné une évolution significative vers les alternatives naturelles au détriment des additifs synthétiques dans l'industrie des boissons. Bien que les versions synthétiques offrent des fonctionnalités améliorées et des avantages en termes de coûts, les consommateurs choisissent systématiquement les options naturelles. Cette préférence impacte notamment les conservateurs, les colorants et les exhausteurs de saveur, car les consommateurs associent ces ingrédients aux procédés de fabrication industrielle plutôt qu'à l'artisanat authentique des boissons. Pour répondre à cette évolution du marché, les fournisseurs d'ingrédients réalisent des investissements substantiels dans les technologies d'extraction naturelle et les programmes de certification biologique, bien que ces changements entraînent des dépenses de production plus élevées et des défis potentiels en matière de longévité et d'uniformité des produits. Bien que les fabricants d'ingrédients continuent leurs efforts pour sensibiliser les consommateurs à la sécurité des ingrédients synthétiques par divers canaux de communication, le marché démontre une préférence indéfectible pour les ingrédients naturels, quelles que soient les compromis fonctionnels que ce choix peut impliquer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la domination du malt face à l'innovation aromatique

Les ingrédients à base de malt continuent de dominer la part de marché, maintenant leur position forte en tant que composant principal dans le paysage mondial de la consommation d'alcool, notamment dans la production de bière. La catégorie des arômes et sels s'est imposée comme le segment connaissant la croissance la plus rapide, illustrant l'évolution du secteur vers des profils gustatifs sophistiqués et des offres premium qui s'étendent au-delà des applications brassicoles conventionnelles.

Les principales entreprises de malterie, notamment Malteurop et Boortmalt, ont réalisé des investissements significatifs dans des technologies de maltage innovantes et des méthodes de traitement du malt respectueuses de l'environnement. Ces avancées minimisent non seulement l'impact environnemental, mais offrent également aux brasseurs et distillateurs un large éventail de possibilités aromatiques. La croissance du segment du malt est par ailleurs soutenue par des initiatives de durabilité à l'échelle sectorielle, illustrées par les grandes entreprises brassicoles telles que Molson Coors, qui a fixé des objectifs complets d'approvisionnement durable en orge tout en mettant en œuvre des mesures visant à réduire la consommation d'eau dans les processus agricoles.

Par application : la prédominance de la bière cède la place à l'innovation vitivinicole

Les applications bières dominent actuellement la part de marché, représentant une part substantielle de la valeur totale du marché. Par ailleurs, le segment du vin s'est imposé comme le segment affichant le taux de croissance le plus élevé, avec des projections d'expansion significative sur la période de prévision. L'expansion du segment du vin est principalement attribuée à la mise en œuvre d'agents de collage durables et aux innovations dans les méthodes de production naturelle.

Cette évolution notable du marché reflète le positionnement croissant du vin sur le marché premium et l'adoption généralisée d'ingrédients à étiquette claire qui s'alignent sur l'évolution des préférences des consommateurs en matière de santé. Les récentes avancées dans les ingrédients viticoles comprennent le développement d'alternatives de collage d'origine végétale pour remplacer les produits traditionnels d'origine animale, les additifs azotés biologiques pour les processus de fermentation naturelle, et les méthodes de valorisation des lies de vin qui transforment les déchets de production en composés de valeur. Le cadre réglementaire en Europe, qui soutient activement la certification biologique et les méthodes de production biodynamique, continue de renforcer la trajectoire de croissance du segment du vin.

Analyse géographique

L'Europe constitue la pierre angulaire du marché, avec une part robuste de 33,29 % en 2025, bâtie sur des générations d'expertise brassicole et de distillation. Le succès de la région découle de sa philosophie profondément ancrée de prioriser la qualité artisanale sur la production de masse. Sous la surveillance vigilante de l'EFSA et des normes de qualité nationales, les fournisseurs d'ingrédients européens doivent maintenir une documentation de sécurité complète et des certifications biologiques pour opérer sur le marché. Le secteur brassicole artisanal, bien qu'en croissance régulière, reste solidement ancré dans son patrimoine, utilisant des ingrédients traditionnels et des méthodes de production éprouvées qui justifient des prix premium. La conscience environnementale façonne l'avenir du secteur, avec des entreprises comme Carlsberg en tête grâce à leur engagement envers 100 % de matières premières régénératives d'ici 2040. La forte connexion culturelle de la région au terroir et aux appellations d'origine protégée crée de précieuses opportunités pour les fournisseurs d'ingrédients capables d'authentifier le patrimoine et les méthodes de production traditionnelles de leurs produits.

L'Amérique du Nord démontre une dynamique de marché remarquable, projetant un TCAC de 4,79 % jusqu'en 2031, alimentée par un mouvement de boissons artisanales innovant qui repousse continuellement les limites en matière d'arômes et de techniques de production. Le segment brassicole artisanal en pleine maturité de la région recherche activement des ingrédients spécialisés, des extraits botaniques uniques aux céréales patrimoniales et aux nouvelles souches de levures, permettant aux brasseurs de se distinguer sur des marchés concurrentiels. L'environnement réglementaire, supervisé par la FDA et le TTB, crée des voies de conformité distinctes qui encouragent l'innovation dans la technologie de fermentation et le traitement des ingrédients. Les leaders du secteur comme AB InBev redéfinissent la chaîne d'approvisionnement grâce à des objectifs de durabilité ambitieux, notamment leur objectif de zéro émission nette d'ici 2040 et la mise en œuvre réussie d'opérations brassicoles fonctionnant à 100 % aux énergies renouvelables en Europe.

La région Asie-Pacifique représente une frontière d'opportunités, où une croissance économique rapide stimule la demande de produits premium et des cadres réglementaires en évolution soutiennent l'innovation en matière d'ingrédients. L'immense base de population de la région et la croissance de la classe moyenne présentent un potentiel de volume substantiel, malgré des processus réglementaires moins standardisés que les marchés occidentaux. L'expertise traditionnelle en fermentation en Chine et au Japon fournit une base unique pour l'innovation en matière d'ingrédients, combinant efficacement la sagesse ancestrale aux exigences de production modernes. Parallèlement, l'Amérique du Sud et le Moyen-Orient et Afrique, bien que de plus petite part de marché, offrent une valeur stratégique à travers des opportunités d'approvisionnement en ingrédients locaux et des méthodes de production adaptées au climat, notamment pour les fournisseurs qui comprennent les préférences régionales et les paysages réglementaires.

Paysage réglementaire

La réglementation relative aux ingrédients alcoolisés est de plus en plus façonnée par un durcissement des spécifications applicables aux additifs et une plus grande transparence des étiquetages sur les principaux marchés. Dans l'Union européenne, le règlement (UE) 2024/374 de la Commission a modifié le cadre applicable aux additifs alimentaires en vertu du règlement (CE) n° 1333/2008 pour les boissons alcoolisées, en affinant les définitions de catégories pertinentes pour la sélection des ingrédients et les usages autorisés dans les formulations de boissons. Aux États-Unis, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) a fait progresser en janvier 2025 des propositions de modification visant des mentions obligatoires de type « Alcohol Facts » ainsi que l'étiquetage des allergènes alimentaires majeurs pour le vin, les spiritueux et les boissons à base de malt, ce qui alourdit la charge de conformité pour les fournisseurs prenant en charge des portefeuilles multi-références.

Les spécifications d'ingrédients et les voies d'approbation évoluent également, avec des implications directes pour les stabilisants et les intrants nouveaux utilisés par les brasseurs, vignerons et distillateurs. Le règlement (UE) 2026/196 de la Commission a mis à jour les conditions d'utilisation et les spécifications de plusieurs épaississants et stabilisants (notamment le carraghénane (E 407) et la gomme de caroube (E 410)), avec une date d'application au 18 août 2026, ce qui incite les fournisseurs à revérifier la documentation, les spécifications et les impacts en aval sur les formulations. Le règlement d'exécution (UE) 2026/397 de la Commission a autorisé le lacto-N-tétraose produit par Escherichia coli K-12 MG1655 en tant que nouvel aliment. Cela souligne l'examen continu des ingrédients issus de la biotechnologie et renforce la nécessité de dossiers solides lors de l'introduction de nouveaux composants issus de la fermentation.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients alcoolisés commence par les intrants agricoles et biosourcés (orge et autres céréales, houblon, raisins, sources de sucre et plantes botaniques), ainsi que par les intermédiaires industriels utilisés pour produire la levure, les enzymes, les colorants, les arômes et les auxiliaires de transformation. La volatilité en amont est induite par la saisonnalité et la sensibilité climatique des cultures clés, la capacité d'extraction limitée pour les plantes botaniques à forte valeur ajoutée, et des contraintes spécifiques aux souches dans l'approvisionnement en levure. Les fabricants d'ingrédients transforment ensuite ces matières premières par maltage, extraction, fermentation et traitement enzymatique, tout en se différenciant par un accompagnement applicatif (bière, spiritueux, vin) et des dossiers réglementaires liés à l'étiquetage et aux systèmes qualité des clients.

La distribution s'organise depuis les grands groupes d'ingrédients et les distributeurs spécialisés jusqu'aux brasseries, distilleries, domaines viticoles et producteurs de boissons sous contrat, la logistique et les coûts d'emballage influant sur l'économie des formulations. La congestion du transport maritime et portuaire peut allonger les délais et les cycles de fonds de roulement, tandis que les exigences documentaires et d'étiquetage créent des frictions pour les mouvements transfrontaliers d'ingrédients et de boissons finies. Des groupements sectoriels tels que FIVS et la World Spirits Alliance contribuent à coordonner les échanges commerciaux et l'engagement autour des normes pour l'accès au marché. La variabilité opérationnelle en aval, notamment les pauses de production signalées dans certaines distilleries en raison de pressions sur les coûts, peut se traduire par une volatilité des commandes pour les fournisseurs d'ingrédients, en particulier pour les intrants spécialisés utilisés dans les lancements haut de gamme et artisanaux.

Paysage concurrentiel

Le marché des ingrédients pour boissons alcoolisées est dominé par des fournisseurs multinationaux qui détiennent une part de marché significative grâce à leurs vastes portefeuilles de produits et leur portée mondiale. Des entreprises comme Cargill, DSM-Firmenich et Kerry Group dominent le segment des ingrédients de base grâce à leurs économies d'échelle, tandis que les entreprises plus petites maintiennent des positions solides dans des applications spécialisées telles que l'extraction botanique, l'optimisation de la fermentation et la production de colorants naturels.

Le segment à la croissance la plus rapide du marché est porté par des entreprises axées sur des solutions durables et innovantes. Cette croissance est illustrée par des mouvements stratégiques tels que l'acquisition par Novonesis de la part de DSM-Firmenich dans la Feed Enzyme Alliance pour 1,5 milliard EUR, afin de renforcer les capacités de production d'enzymes. Les entreprises de ce segment élargissent rapidement leur présence dans la production d'ingrédients durables, les composés fonctionnels dérivés de la fermentation et les alternatives naturelles aux additifs synthétiques qui s'alignent sur les préférences des consommateurs pour les étiquettes claires.

Les autres segments du marché comprennent des entreprises de biotechnologie et des producteurs régionaux qui gagnent progressivement des parts de marché grâce à des offres spécialisées. Ces entreprises investissent dans des avancées technologiques, notamment les plateformes de fermentation de précision, l'optimisation des ingrédients assistée par l'IA et les systèmes de traçabilité par chaîne de blocs. Le succès dans ces segments dépend de plus en plus des références environnementales, de la conformité réglementaire et de l'innovation technique plutôt que de la concurrence par les prix dans les ingrédients de qualité standard.

Leaders du secteur des ingrédients pour boissons alcoolisées

Cargill Inc.

Archer Daniels Midland

Kerry Group plc

DSM-Firmenich

Novozymes A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement de produits pour les boissons faiblement alcoolisées et sans alcool crée une opportunité ciblée pour les enzymes, les arômes et les solutions de fermentation qui apportent texture en bouche, corps et complexité sensorielle sans éthanol. En avril 2026, IFF a lancé Diazyme Nolo (une enzyme transglucosidase) positionnée pour aider à produire une bière non alcoolisée plus corsée, et dsm-firmenich a déposé un brevet mondial pour des molécules aromatiques conçues pour reproduire la sensation de chaleur et la texture en bouche similaires à l'alcool. Ensemble, ces initiatives témoignent d'un investissement actif en R&D axé sur la reconstruction sensorielle. Par ailleurs, l'innovation académique et appliquée dans le domaine de la levure et de la fermentation, notamment des travaux publiés sur l'amélioration de la libération de thiols par les levures œnologiques via des approches génétiques ciblées, élargit la boîte à outils disponible pour les fournisseurs d'ingrédients accompagnant les producteurs de bière, spiritueux et vins haut de gamme en quête d'arômes différenciés et d'un positionnement « clean-label ».

Les extensions de capacité d'alcool industriel et d'éthanol redéfinissent également les options d'approvisionnement pour les applications liées aux boissons et connexes, en particulier lorsque les clients privilégient une qualité constante, la traçabilité et des attestations de durabilité. En juin 2026, POET a lancé les travaux d'extension de son site POET Bioprocessing Shelbyville dans l'Indiana, afin de faire passer sa capacité annuelle de bioéthanol de 98 millions de gallons à 193 millions de gallons. En mars 2026, Gevo a annoncé des projets pour une seconde installation d'éthanol sur son site de Richardton, dans le Dakota du Nord, signalant un investissement continu dans les infrastructures de fermentation à grande échelle. Même lorsque les nouvelles capacités ne sont pas dédiées à l'alcool de qualité boisson, ces projets illustrent la montée en puissance des actifs de fermentation et l'opportunité associée pour les fournisseurs d'enzymes, d'auxiliaires de transformation et d'intrants de fermentation de soutenir l'efficacité, l'optimisation des rendements et le contrôle des spécifications sur les filières de production industrielles et liées aux boissons.

Développements récents du secteur

- Juin 2026 : Archer Daniels Midland (ADM) a élargi son Customer Creation and Innovation Center en Hongrie pour accompagner le développement de boissons en Europe de l'Est. Le centre modernisé renforce le soutien à la formulation et au prototypage pour les clients du secteur des boissons utilisant des ingrédients fonctionnels, accélérant les cycles d'innovation régionaux et réduisant le délai de mise sur le marché de concepts de boissons alcoolisées ou apparentées différenciés.

- Février 2026 : dsm-firmenich a annoncé un accord visant à céder son activité Animal Nutrition and Health à CVC Capital Partners. Cette opération remodèle le portefeuille de l'entreprise et clarifie la séparation des activités liées aux enzymes pour l'alimentation animale, influençant la manière dont les capacités de fermentation et d'enzymologie sont priorisées et commercialisées dans les usages finaux des ingrédients alimentaires et de boisson.

- Février 2025 : Novonesis a finalisé l'acquisition, pour 1,5 milliard EUR, de la part de DSM-Firmenich dans la Feed Enzyme Alliance, dissolvant ainsi la coentreprise. Le contrôle total sur la production et la commercialisation d'enzymes renforce sa capacité à développer à grande échelle des enzymes spécialisées utilisées dans les industries de fermentation, y compris dans des applications où distillateurs et brasseurs utilisent des enzymes pour optimiser l'efficacité de conversion et les résultats aromatiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des ingrédients alcoolisés couvre les intrants fournis commercialement qui sont ajoutés lors de la production de boissons alcoolisées pour soutenir la fermentation, la stabilité, l'arôme et la constance du produit fini, et le marché est mesuré en valeur des ventes.

Exclusions de périmètre : il n'inclut pas les boissons alcoolisées finies elles-mêmes, ni les produits agricoles génériques vendus sans valeur ajoutée au niveau ingrédient.

Aperçu de la segmentation

- Par type d'ingrédient

- Levures

- Enzymes

- Colorants

- Arômes et sels

- Ingrédients à base de malt

- Autres ingrédients

- Par application

- Bière

- Spiritueux

- Whisky

- Vodka

- Rhum

- Brandy

- Gin

- Autres spiritueux

- Vin

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de la demande pour la production de bière, de vin et de spiritueux, puis relie cette activité à l'utilisation des ingrédients. Nous avons utilisé des sources publiques telles que les bases de données de l'USDA, Eurostat, le TTB américain, les statistiques de la FAO et UN Comtrade pour suivre les signaux de production de boissons, les flux commerciaux et les évolutions des intrants agricoles influençant les prix des ingrédients.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les notes techniques d'associations de brasseurs et de distillateurs, les brevets et la couverture médiatique fiable afin de cartographier le positionnement des produits, les cas d'usage typiques et la structure des canaux de distribution. Le cas échéant, des abonnements payants à des bases de données financières et de brevets ont été utilisés pour recouper l'exposition au chiffre d'affaires et l'activité d'innovation pour les catégories d'ingrédients pertinentes. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à mettre à l'épreuve des hypothèses que les sources documentaires ne peuvent pas confirmer clairement, telles que la façon dont l'inclusion des ingrédients varie selon le type de boisson et la manière dont les prix évoluent entre contrats et achats au comptant. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de producteurs de boissons et de distributeurs répartis sur l'APAC, l'EMEA et les Amériques afin que le modèle reflète les schémas de production régionaux et les pratiques de formulation réelles, y compris les exigences haut de gamme et artisanales.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 29 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Segment intermédiaire : 57 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante, dans laquelle les indicateurs de production et de consommation de boissons alcoolisées sont convertis en un pool de demande d'ingrédients à l'aide de facteurs d'usage pratiques, puis valorisés à l'aide de fourchettes observées et validées par entretiens. Les résultats ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que l'exposition du chiffre d'affaires des fournisseurs aux applications liées à l'alcool, des points de prix échantillonnés par groupe d'ingrédients, et les retours des canaux de distribution sur l'évolution des volumes, les totaux étant ajustés lorsque des écarts apparaissaient.

Les principaux intrants suivis comprenaient les volumes de production de bière et de spiritueux, l'intensité des échanges commerciaux pour les groupes d'ingrédients pertinents, les évolutions du mix produits vers le haut de gamme et l'artisanal, les taux d'inclusion moyens de la levure et des enzymes selon le type de procédé, ainsi que l'évolution des prix liée aux signaux de coûts agricoles et énergétiques. Lors de l'élaboration des prévisions, une analyse de scénarios a été utilisée afin de refléter différents résultats possibles en matière de premiumisation, de durcissement réglementaire sur les additifs et de volatilité des matières premières, sans imposer une trajectoire unique.

Lorsque les données publiques concernant un pays ou une ligne d'ingrédients étaient limitées, nous avons utilisé des proxys régionaux et des ratios issus d'entretiens, suivis d'une seconde vérification par rapport aux tendances de production de boissons afin que le chiffre final reste ancré à une base de production réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications successives afin que le marché ne s'écarte pas des signaux de demande réels. Les résultats du modèle sont comparés à des indicateurs indépendants, notamment l'orientation de la production de boissons, l'évolution des échanges d'ingrédients et les variations de prix rapportées, puis les écarts constatés font l'objet d'investigations avant validation finale.

Les revues sont réalisées entre analystes afin que les hypothèses relatives aux taux d'usage, au calendrier de conversion des devises et à l'évolution des prix soient revérifiées pour en assurer la cohérence. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des chocs marqués sur les prix des matières premières ou des évolutions réglementaires affectant les additifs autorisés. Avant livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des ingrédients alcoolisés selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients alcoolisés diffèrent souvent car chaque éditeur fait ses propres choix quant à ce qui compte comme un ingrédient, quelle année est retenue comme point de départ, et comment les prix sont reportés d'une région à l'autre. Des écarts apparaissent également lorsque certaines études mettent davantage l'accent sur une seule catégorie de boisson, ou lorsque le calendrier des taux de change et le traitement de l'inflation ne sont pas alignés.

Certaines estimations externes semblent couvrir un ensemble plus restreint d'additifs spécialisés et excluent des pools de valeur importants liés aux intrants de brassage de base. Selon Mordor Intelligence, les ingrédients à base de malt et d'autres intrants d'usage courant sont comptabilisés aux côtés de la levure, des enzymes et des systèmes aromatiques ou colorants, et les valeurs sont maintenues cohérentes en les rattachant aux signaux de production de boissons et à des taux d'inclusion validés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,02 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,14 milliards USD (2025) | Utilise une année de départ plus récente et se concentre généralement sur un panier d'ingrédients plus restreint, ce qui peut sous-estimer les marchés où les intrants liés au malt représentent une part importante des dépenses. |

| Institut de recherche sectorielle B | 2,91 milliards USD (2024) | Ancre le dimensionnement sur une année de référence antérieure et peut traiter certaines parties de la chaîne des intrants de brassage comme des matières premières plutôt que des ingrédients, ce qui déplace de la valeur hors du périmètre comptabilisé. |

L'écart observé dans le tableau s'explique principalement par ce qui est inclus dans le panier d'ingrédients et par la manière dont l'année de référence est ancrée. En rattachant la demande à la production de boissons puis en appliquant une logique d'usage et de tarification transparente, l'estimation reste reproductible et plus facile à réconcilier lorsque les hypothèses doivent être mises à jour.

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché des ingrédients pour boissons alcoolisées en 2031 ?

Le marché des ingrédients pour boissons alcoolisées devrait atteindre 10,99 milliards USD d'ici 2031.

Quel type d'ingrédient représente actuellement la plus grande contribution aux revenus ?

Les ingrédients à base de malt représentent 75,88 % des revenus en raison de la prédominance en volume de la bière.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les ingrédients viticoles devraient se développer à un TCAC de 4,68 % à mesure que les producteurs adoptent des agents de collage durables et des intrants à étiquette claire.

Quelle région enregistrera le TCAC le plus élevé durant la période 2026-2031 ?

L'Amérique du Nord devrait croître à un TCAC de 4,79 %, portée par l'innovation dans les boissons artisanales et la premiumisation.

Quelle tendance réglementaire affecte le plus les stratégies de formulation des ingrédients ?

L'élimination progressive annoncée de certains colorants synthétiques et les évaluations botaniques plus strictes par la FDA et l'EFSA augmentent les coûts de conformité et favorisent les alternatives naturelles.

Dernière mise à jour de la page le: