Taille et part de marché des appareils électroménagers intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.25 Milliards de dollars |

| Taille du Marché (2031) | 43.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.86% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

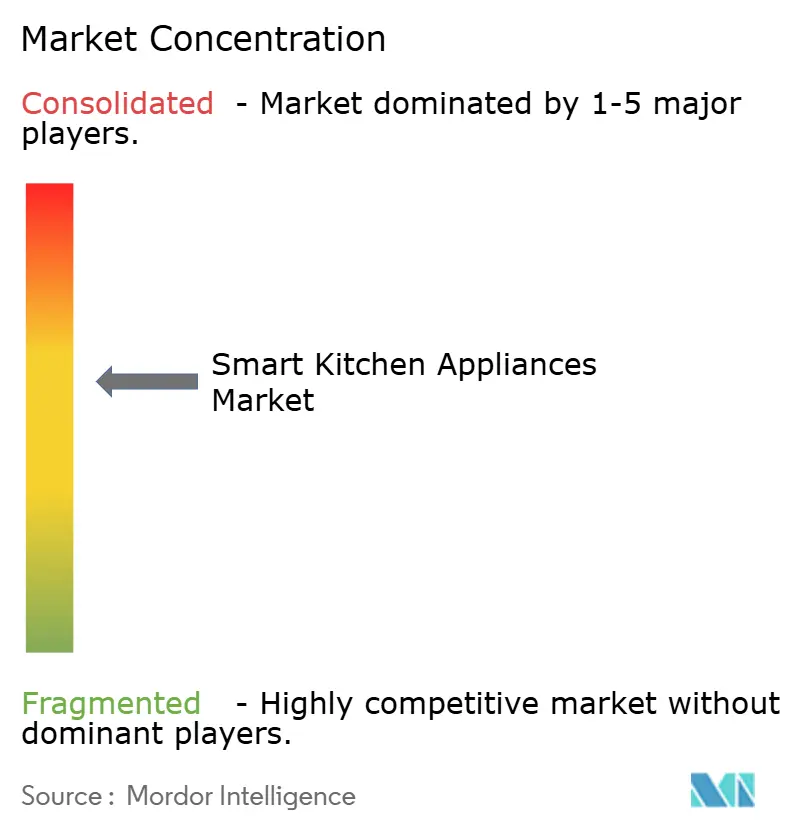

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers intelligents par Mordor Intelligence

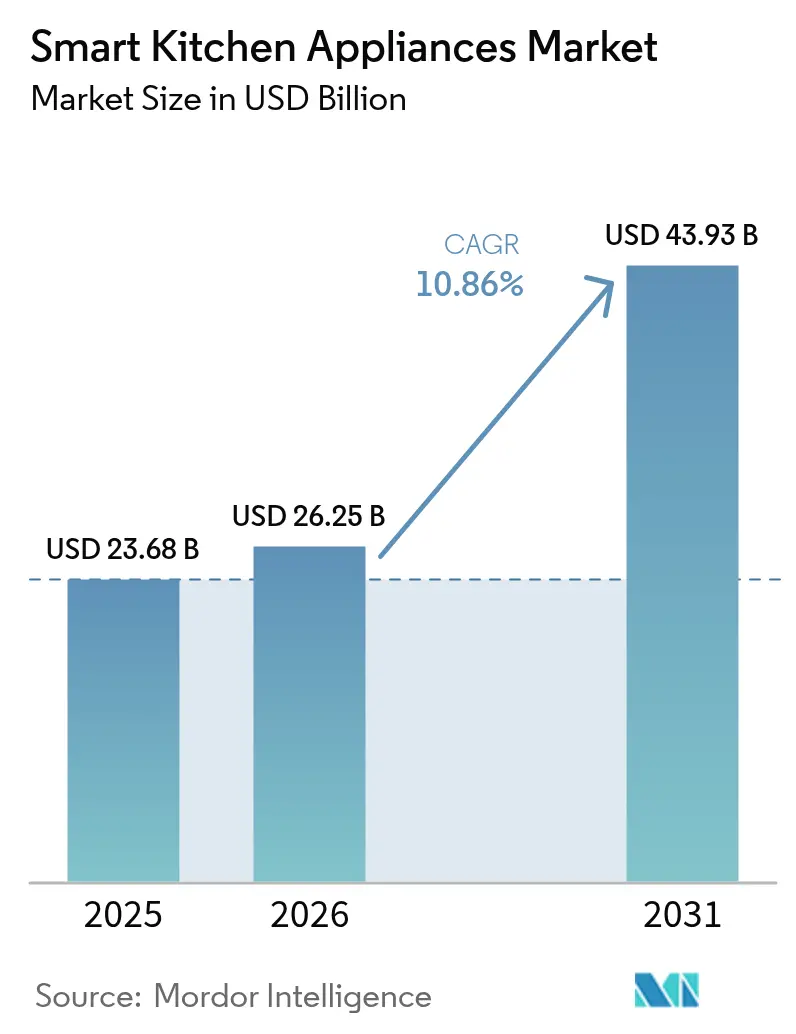

La taille du marché des appareils électroménagers intelligents devrait passer de 23,68 milliards USD en 2025 à 26,25 milliards USD en 2026 et est prévue pour atteindre 43,93 milliards USD d'ici 2031, à un CAGR de 10,86 % sur la période 2026-2031. La connectivité accrue des ménages, le renforcement des exigences réglementaires en matière d'efficacité énergétique et l'intégration rapide de l'IA soutiennent collectivement la trajectoire haussière des revenus. Les fabricants se livrent une concurrence sur l'étendue des écosystèmes, en intégrant le contrôle vocal, la vision embarquée dans les appareils et des fonctionnalités de maintenance prédictive qui augmentent la valeur perçue et stimulent la demande de remplacement. Les pénuries de semi-conducteurs demeurent le principal risque côté offre, mais la plupart des fournisseurs de premier rang ont diversifié leurs stratégies d'approvisionnement, ce qui protège partiellement les calendriers de production. Les partenariats de plateformes entre les marques d'appareils et les géants technologiques amplifient davantage les coûts de changement pour les consommateurs et génèrent des revenus annexes grâce aux services numériques.

Principaux enseignements du rapport

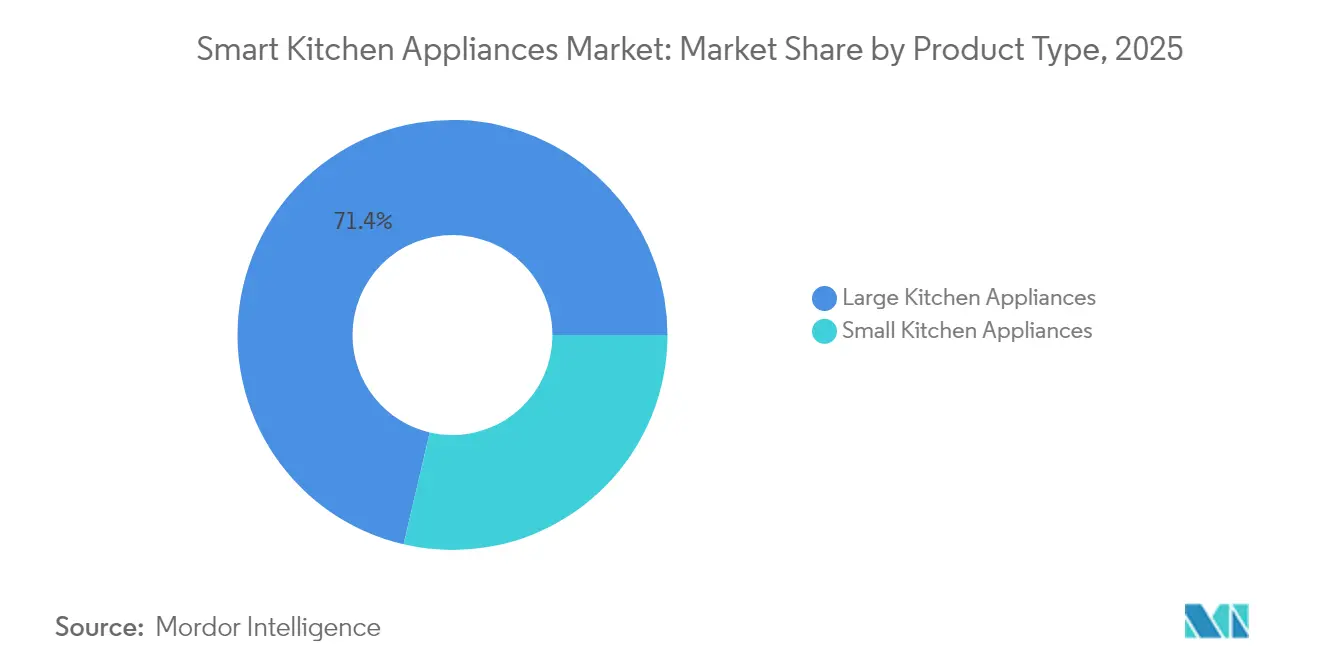

- Par catégorie de produit, les grands appareils électroménagers représentaient 71,35 % de la part de marché des appareils électroménagers intelligents en 2025, tandis que les petits appareils sont prévus pour afficher un CAGR de 14,36 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 80,25 % de la taille du marché des appareils électroménagers intelligents en 2025 ; les applications commerciales devraient progresser à un CAGR de 11,42 % jusqu'en 2031.

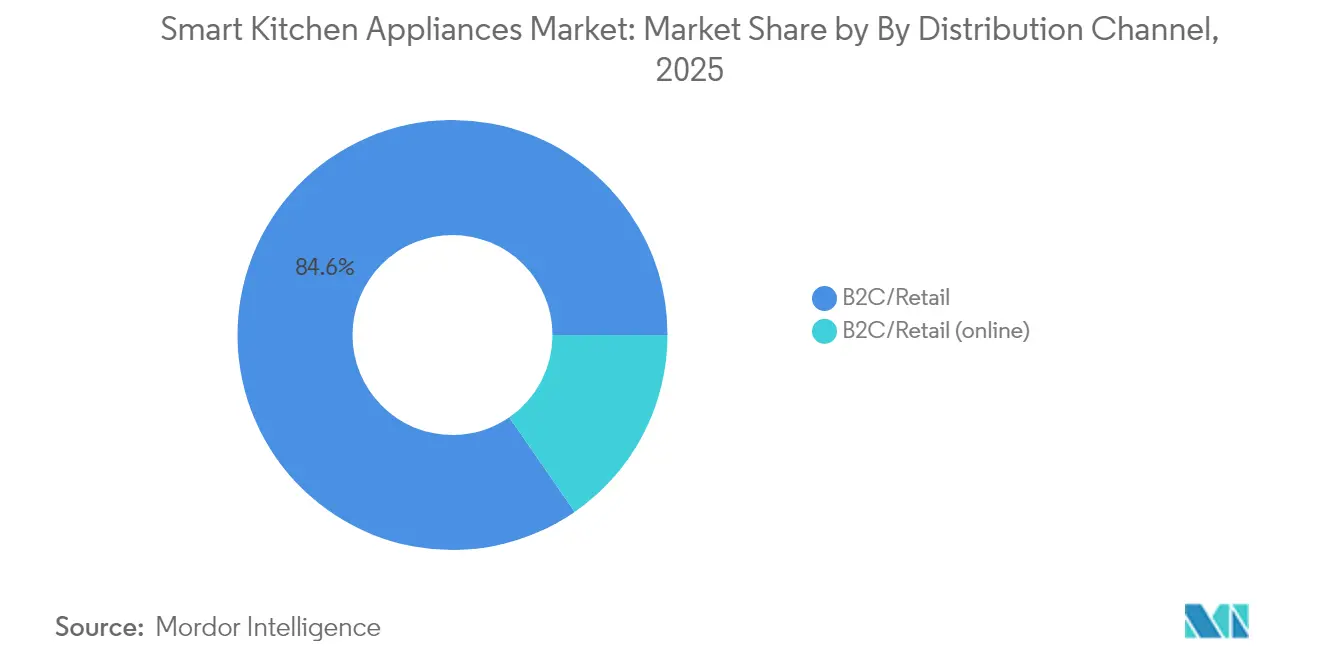

- Par canal de distribution, le commerce de détail B2C contrôlait 84,62 % de la part de revenus en 2025, tandis que les sous-canaux en ligne au sein du B2C progressent à un CAGR de 14,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 33,78 % de la part de marché des appareils électroménagers intelligents en 2025 ; l'Europe devrait enregistrer le CAGR régional le plus rapide à 11,98 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des appareils électroménagers intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des appareils connectés via l'IoT par les ménages | +2.1% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2-4 ans) |

| Réglementations et incitations en matière d'efficacité énergétique | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Pénétration croissante du commerce électronique pour les ventes d'appareils électroménagers | +1.5% | Mondial, plus forte dans les marchés urbains | Court terme (≤ 2 ans) |

| Premiumisation dans les rénovations résidentielles | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fonctionnalités d'assistance à la cuisson intégrant l'IA en périphérie | +0.9% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Abonnements de suivi du gaspillage alimentaire intégrés aux réfrigérateurs | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des appareils connectés via l'IoT par les ménages

L'omniprésence d'Internet à haut débit et l'accessibilité des modules de capteurs abaissent les barrières à l'adoption, permettant aux marques d'intégrer la connectivité comme standard plutôt que comme option premium. Le lancement en 2024 de la gamme Bespoke AI de Samsung illustre comment les assistants vocaux en langage naturel transforment des tâches complexes en commandes intuitives, renforçant l'engagement quotidien avec les fonctionnalités intelligentes. Les jeunes générations considèrent la surveillance à distance et l'automatisation des recettes comme des attentes de base, modifiant les critères d'achat qui portaient autrefois uniquement sur la capacité et la finition. Les effets de réseau au sein des écosystèmes multi-appareils favorisent les achats répétés et renforcent la fidélité à la marque lors des cycles d'expansion ou de remplacement.

Réglementations et incitations en matière d'efficacité énergétique

Le Département de l'énergie des États-Unis a finalisé de nouvelles normes relatives aux produits de cuisson en 2024, avec une conformité obligatoire d'ici 2028 ; les appareils connectés peuvent satisfaire algorithmiquement ces seuils stricts plus facilement que leurs homologues analogiques[1]Source : Département de l'énergie des États-Unis, « Programme de conservation de l'énergie : produits de cuisson ; normes de conservation de l'énergie », energy.gov. Les règles relatives aux appareils électroménagers de l'État de New York et l'Amendement 18 du Canada élargissent encore le filet réglementaire, obligeant les fabricants à donner la priorité aux commandes intelligentes qui ajustent finement la consommation électrique tout en maintenant les performances. De l'autre côté de l'Atlantique, les directives européennes sur l'écoconception resserrent les niveaux d'efficacité minimaux, incitant les consommateurs vers des produits qui quantifient les économies en temps réel. Comme les factures d'énergie restent élevées, les fonctions d'optimisation alimentées par l'IA résonnent aussi bien financièrement qu'environnementalement, améliorant la disposition à payer des prix premium. Les fournisseurs qui se certifient tôt bénéficient d'avantages de premier entrant sur plusieurs années avant que les concurrents retardataires n'achèvent leur reconversion.

Pénétration croissante du commerce électronique pour les ventes d'appareils électroménagers

Les vitrines numériques simplifient la comparaison des achats, facilitent le contenu généré par les utilisateurs et prennent en charge des démonstrations virtuelles qui reproduisent les interactions en showroom sans frais généraux élevés. L'aisance acquise pendant la pandémie pour commander des articles à prix élevé en ligne a perduré, et les grandes marques allouent désormais des budgets de lancement disproportionnés aux canaux directs aux consommateurs. Des pages produits riches expliquent en profondeur les avantages de la connectivité, souvent en associant des garanties prolongées et des services d'installation qui nécessitaient historiquement des consultants en magasin. Les données collectées après la vente permettent aux fabricants d'appareils de proposer des fonctionnalités d'abonnement par vente incitative, telles que des bibliothèques de recettes ou des alertes de maintenance prédictive, diversifiant les revenus au-delà des marges matérielles ponctuelles. Les consommateurs urbains adoptent la livraison à domicile combinée à l'enlèvement des appareils anciens, supprimant ainsi un obstacle logistique clé qui favorisait autrefois les points de vente physiques.

Premiumisation dans les rénovations résidentielles

La National Kitchen & Bath Association classe les ensembles de cuisson connectés parmi les principales priorités de rénovation pour 2025, reflétant le désir des propriétaires d'investissements à l'épreuve du temps[2]Source : National Kitchen & Bath Association, « Rapport sur les tendances de conception 2025 », nkba.org. Les cuisinières intelligentes encastrées, les réfrigérateurs et les lave-vaisselle s'intègrent parfaitement aux armoires et augmentent la valeur de revente des propriétés, justifiant leurs prix plus élevés. Des marques comme BSH et Samsung répondent en élargissant les options de finition personnalisée tout en maintenant une connectivité uniforme sur l'ensemble de la gamme, assurant une cohérence esthétique sans sacrifier les fonctionnalités. Les cycles de rénovation s'étendent bien au-delà d'une décennie, de sorte que les appareils installés aujourd'hui ancreront les écosystèmes de marque jusqu'à la fin des années 2030 au moins. Cet effet de verrouillage incite les fournisseurs à proposer des plans de service étendus et des mises à jour logicielles, renforçant la fidélisation de la clientèle sur plusieurs générations de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux appareils conventionnels | -2.3% | Mondial (plus fort dans les économies émergentes) | Court terme (≤ 2 ans) |

| Préoccupations liées à la confidentialité des données des consommateurs et aux risques cybernétiques | -1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre marques | -1.1% | Mondial, accentué dans les foyers multi-marques | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux pénuries de puces SiC/GaN | -0.8% | Mondial, concentré dans les segments haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux appareils conventionnels

Les modèles intelligents affichent des primes de 20 à 40 %, ce qui met à rude épreuve les budgets des ménages dans les régions où le revenu discrétionnaire reste limité. L'installation d'appareils de cuisson à induction peut également nécessiter des mises à niveau électriques, amplifiant la dépense initiale. Pour surmonter le choc des prix, les fournisseurs expérimentent le financement à faible taux d'intérêt, les crédits de reprise et les voies de mise à niveau modulaires qui répartissent les dépenses dans le temps. Les programmes de remboursement gouvernementaux liés à l'efficacité énergétique aident, mais varient considérablement selon les juridictions, créant des courbes d'adoption mondiales inégales. À mesure que les coûts des composants baissent et que les économies d'échelle s'approfondissent, les écarts de prix devraient se réduire, mais l'accessibilité financière restera un facteur limitant sur de nombreux marchés émergents.

Préoccupations liées à la confidentialité des données des consommateurs et aux risques cybernétiques

Les évaluations académiques des micrologiciels IoT révèlent fréquemment un chiffrement faible et des identifiants par défaut que les pirates peuvent exploiter, accroissant l'anxiété autour des cuisines connectées. Les acheteurs soucieux de leur vie privée craignent que les modes d'utilisation et les enregistrements vocaux puissent être récoltés à des fins de publicité ciblée ou tomber entre des mains malveillantes. Les incidents impliquant des appareils équipés de caméras intensifient l'examen et suscitent des appels à un étiquetage de sécurité obligatoire similaire aux étiquettes énergétiques. Les alliances industrielles promeuvent désormais des processus de démarrage sécurisé, de mise à jour à distance et de chiffrement de bout en bout comme exigences de base, mais l'éducation des consommateurs reste incohérente. Les fabricants qui se certifient selon des cadres robustes tels que Matter et mettent en œuvre des politiques de données transparentes gagneront des avantages en matière de confiance par rapport à des concurrents moins proactifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les grands appareils soutiennent les volumes tandis que les appareils compacts stimulent l'innovation

Les grands appareils représentaient 71,35 % du marché des appareils électroménagers intelligents en 2025, portés par les réfrigérateurs, les lave-vaisselle et les cuisinières qui s'intègrent profondément aux routines des ménages. Le réfrigérateur AI Vision de Samsung, capable de reconnaître 37 aliments et de générer automatiquement des listes de courses, illustre comment les appareils de base sont devenus des hubs numériques. Les contraintes réglementaires accélèrent le remplacement des lave-vaisselle, car les règles d'efficacité prévues pour 2027 favorisent les modèles dotés d'algorithmes de lavage adaptatifs qui réduisent la consommation d'eau et d'électricité. L'innovation en matière de fours se concentre sur les caméras intégrées comme CookCam de GE Appliances, qui, associée à l'IA en périphérie, prédit la cuisson et prévient la surcuisson, renforçant le positionnement premium. Comme ces articles sont couverts par des garanties pluriannuelles et ont des cycles de vie plus longs, la fidélité à la marque est forte, encourageant les fabricants à étendre les services adjacents comme les abonnements aux recettes.

Les petits appareils électroménagers, bien qu'ils représentent une base de revenus plus modeste, devraient croître à un CAGR de 14,36 % jusqu'en 2031 en raison de l'urbanisation et de la demande de multifonctionnalité. Les friteuses à air connectées, les cafetières intelligentes et les fours de comptoir introduisent des fonctionnalités — démarrage à distance, détection automatique des ingrédients, suivi nutritionnel — qui n'apparaissaient autrefois que dans les gammes phares. Les prix de vente moyens plus bas raccourcissent les cycles de remplacement, permettant aux marques d'itérer rapidement les fonctionnalités logicielles et de tester l'appétit des consommateurs pour les mises à niveau payantes. La compatibilité avec les assistants vocaux est devenue un prérequis, tandis que les applications smartphones poussent des mises à jour du micrologiciel qui débloquent de nouveaux modes de cuisson après l'achat, améliorant la valeur perçue. En conséquence, les appareils compacts servent de points d'entrée, intégrant des primo-acheteurs qui pourraient ultérieurement passer à des ensembles intelligents complets.

Segment 2

Les applications résidentielles représentent 80,25 % de la part de marché en 2025, reflétant l'adoption généralisée des technologies de maison intelligente par les consommateurs et leur aisance croissante avec les appareils connectés qui améliorent les expériences quotidiennes de cuisine et de gestion des aliments. Les cuisines domestiques servent d'environnements de test primaires pour les innovations en matière d'appareils intelligents, les consommateurs stimulant la demande de fonctionnalités telles que le contrôle vocal, la surveillance à distance, l'assistance aux recettes et les capacités de gestion de l'énergie qui améliorent la commodité et l'efficacité. Le segment résidentiel bénéficie de la baisse des coûts des technologies de maison intelligente, de l'amélioration des infrastructures Internet et d'une familiarité croissante des consommateurs avec les appareils IoT qui réduisent les barrières à l'adoption et accélèrent la pénétration du marché. Les réfrigérateurs intelligents dans les applications résidentielles intègrent de plus en plus des capacités de suivi du gaspillage alimentaire, avec des systèmes tels que le Réfrigérateur amélioré avec surveillance de la qualité et de la quantité (ERQQM) utilisant la RFID et des capteurs pour surveiller les conditions alimentaires et alerter les utilisateurs sur la détérioration.

Les applications commerciales affichent une croissance plus rapide à un CAGR de 11,42 % jusqu'en 2031, portées par les opérateurs de l'hôtellerie qui reconnaissent les gains d'efficacité opérationnelle, les améliorations de la sécurité alimentaire et les opportunités de réduction des coûts offertes par les systèmes de cuisine connectés. Le secteur de l'hôtellerie mène l'adoption commerciale avec des implémentations de cuisine intelligente prévues pour croître de 18,75 milliards USD en 2023 à 60,19 milliards USD d'ici 2030, reflétant la reconnaissance par le secteur du rôle de la technologie pour répondre aux pénuries de main-d'œuvre et aux défis opérationnels. Les chaînes de restaurants exploitent les appareils intelligents pour des processus de cuisson standardisés, la gestion des stocks et le contrôle de la qualité sur plusieurs sites, créant une cohérence opérationnelle et réduisant les besoins de formation. Les systèmes de réfrigération intelligente commerciale fournissent une surveillance en temps réel de la température, des alertes automatisées pour les problèmes de maintenance et des capacités d'optimisation énergétique qui réduisent les coûts opérationnels tout en garantissant la conformité à la sécurité alimentaire.

Par canal de distribution : le commerce numérique remodèle les modèles de vente au détail traditionnels

Les canaux de vente au détail B2C maintiennent 84,62 % de la part de marché en 2025, englobant les magasins multi-marques, les points de vente exclusifs de marque et les plateformes en ligne qui répondent aux diverses préférences des consommateurs en matière de recherche, d'évaluation et d'achat d'appareils intelligents. Les canaux en ligne au sein du commerce de détail B2C affichent une croissance exceptionnelle à un CAGR de 14,52 %, reflétant des changements fondamentaux dans le comportement d'achat des consommateurs vers une acquisition d'appareils axée sur le numérique et les stratégies directes aux consommateurs des fabricants. Les magasins multi-marques offrent des environnements de comparaison où les consommateurs évaluent les fonctionnalités des appareils intelligents entre fabricants, bien que l'intégration numérique complète de plus en plus les showrooms physiques avec des démonstrations en réalité augmentée et des expériences de produits connectés. Les points de vente exclusifs de marque permettent aux fabricants de présenter de manière exhaustive les écosystèmes d'appareils intelligents, en démontrant les capacités d'intégration et en fournissant un support de vente spécialisé qui justifie les prix premium pour les appareils connectés.

La distribution B2B directement auprès des fabricants représente une part de marché plus modeste, mais fournit des canaux essentiels pour les clients commerciaux nécessitant des configurations d'appareils intelligents spécialisées, des arrangements d'achat en vrac et des solutions de systèmes intégrées. Les clients commerciaux préfèrent de plus en plus les relations directes avec les fabricants pour les appareils intelligents en raison des exigences complexes d'intégration, des besoins de personnalisation et du support de service continu que les distributeurs traditionnels ne peuvent pas fournir efficacement. Les canaux B2B permettent aux fabricants de capturer des marges plus élevées tout en établissant des relations directes avec les clients qui informent le développement de produits et créent des opportunités pour des ventes complètes de systèmes de cuisine intelligente. Le segment B2B bénéficie de la volonté des clients commerciaux d'investir dans des appareils intelligents pour les gains d'efficacité opérationnelle, les avantages de conformité réglementaire et la différenciation concurrentielle dans les marchés de la restauration.

Analyse géographique

L'Amérique du Nord détenait 33,78 % du marché des appareils électroménagers intelligents en 2025, reflétant la volonté des consommateurs de payer pour des ensembles connectés premium et la maturité de l'infrastructure de maison intelligente de la région. Les nouvelles normes de 2024 du Département de l'énergie des États-Unis pour les produits de cuisson renforcent la demande de remplacement à mesure que les ménages se tournent vers des modèles conformes qui dépassent les nouveaux seuils. Les détaillants combinent des démonstrations en magasin avec des consultations virtuelles, tandis que des compléments d'abonnement tels que les bibliothèques de recettes gagnent du terrain auprès des ménages férus de technologie. Le Canada suit un parcours parallèle : l'Amendement 18 à son Règlement sur l'efficacité énergétique élargit les catégories d'appareils soumis à des limites obligatoires à partir de 2026, récompensant les fournisseurs qui livrent déjà des unités optimisées par l'IA. La classe moyenne urbaine mexicaine se tourne vers les cuisinières intelligentes et les réfrigérateurs de milieu de gamme à mesure que le commerce électronique transfrontalier augmente la visibilité des produits, incitant les fournisseurs à adapter des applications bilingues pour un attrait plus large.

L'Europe devrait progresser à un CAGR de 11,98 % jusqu'en 2031, le plus rapide parmi les grandes régions, portée par des directives d'écoconception strictes et des coûts énergétiques élevés qui mettent en évidence le retour sur investissement des fonctionnalités intelligentes de gestion de la charge. L'Allemagne et les pays nordiques sont à la pointe de l'adoption des fours et lave-vaisselle intelligents de classe A qui affichent des tableaux de bord de consommation en temps réel, renforçant l'éthique de durabilité de la région. Le chiffre d'affaires de BSH de 15,3 milliards EUR en 2024 souligne le succès des fabricants à aligner l'assistance à la cuisson par IA avec les étiquettes écologiques. L'Europe du Sud, historiquement sensible aux prix, reçoit désormais des réfrigérateurs intelligents de faible capacité adaptés aux appartements compacts, élargissant la demande adressable. Les détaillants proposent de plus en plus des plans de service étendus qui garantissent des mises à jour logicielles pendant au moins cinq ans, renforçant la confiance des acheteurs et la satisfaction à long terme.

L'Asie-Pacifique présente un potentiel de croissance considérable à mesure que la hausse des revenus disponibles s'articule avec les programmes de villes intelligentes des gouvernements. Les marques chinoises telles que Haier exploitent leurs avantages d'échelle pour exporter des réfrigérateurs équipés d'IA à des prix agressifs, défiant les acteurs établis en Asie du Sud-Est. Le Japon et la Corée du Sud maintiennent une pénétration élevée par habitant mais continuent à se mettre à niveau vers des solutions de cuisson à IA en périphérie qui s'intègrent aux panneaux de gestion de l'énergie domestique. L'Inde montre un élan précoce dans les métropoles, où les promoteurs de copropriétés premium préinstallent des cuisinières intelligentes et des hottes liées aux applications comme des atouts supplémentaires. L'hétérogénéité régionale persiste : si les consommateurs urbains donnent la priorité à la multifonctionnalité en raison des contraintes d'espace, l'adoption rurale dépend de l'amélioration du haut débit et des options de financement.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté, avec un groupe de grands acteurs mondiaux — Samsung, LG, BSH, Whirlpool et GE Appliances — qui commandent des revenus significatifs mais laissent suffisamment de place aux spécialistes régionaux et aux entrants axés sur les logiciels. Le leadership repose de plus en plus sur la profondeur de l'écosystème plutôt que sur l'innovation matérielle isolée. Le réfrigérateur de Samsung compatible avec Instacart relie les appareils au commerce électronique alimentaire, élargissant les revenus au-delà de la vente initiale. La certification précoce de Whirlpool et Samsung sur Matter 1.3 souligne un pivot stratégique vers l'interopérabilité selon des normes ouvertes qui rassure les ménages multi-marques. GE Appliances, quant à elle, se différencie grâce à l'IA CookCam et à la plateforme EcoBalance qui associe les appareils au panneau intelligent d'ABB pour une orchestration énergétique unifiée.

Les challengers chinois, notamment Haier et Midea, capitalisent sur le leadership des coûts et les déploiements rapides de fonctionnalités pour pénétrer les marchés émergents et les segments de valeur dans les économies développées. Leurs couches de services en nuage, comme le nuage d'expérience de maison intelligente de Haier, collectent des données d'utilisation qui informent des mises à jour agiles du micrologiciel et des promotions personnalisées. Les marques premium européennes se concentrent sur l'esthétique du design associée à des références d'économie de ressources, exploitant la volonté des consommateurs d'investir dans des biens durables et écocertifiés. Les jeunes entreprises ciblant des catégories uniques — plaques de cuisson intelligentes, bâtons de sous-vide à IA — utilisent des prix de type logiciel-en-tant-que-service pour monétiser les améliorations continues d'algorithmes, faisant pression sur les structures de marge des acteurs établis.

Les alliances stratégiques brouillent les frontières de l'industrie. Les fabricants d'appareils courtisent les fournisseurs de semi-conducteurs pour sécuriser les allocations de SiC et de GaN, tout en s'associant avec des fournisseurs d'assistants vocaux pour rationaliser l'expérience utilisateur. Les accords intersectoriels, comme l'intégration de Samsung avec Instacart, suggèrent que la différenciation future proviendra davantage des partenariats de données et des liens commerciaux que des gains progressifs d'efficacité thermique. À mesure que les plateformes arrivent à maturité, les observateurs du secteur anticipent des fusions-acquisitions sélectives qui consolident les piles de micrologiciels, assurant des parcours utilisateurs cohérents sur l'ensemble de l'ensemble de cuisine intelligente.

Leaders du secteur des appareils électroménagers intelligents

Samsung Electronics Co. Ltd

Whirlpool Corporation

LG Electronics Inc.

BSH Hausgeräte

Haier Smart Home

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : GE Appliances a lancé des suggestions de recettes alimentées par l'IA via la reconnaissance visuelle SmartHQ et a introduit une sonde intelligente sans fil pour une cuisson de précision.

- Février 2025 : GE Appliances s'est associé à ABB pour intégrer le ReliaHome Smart Panel dans son écosystème EcoBalance, améliorant l'optimisation énergétique de l'ensemble du domicile.

- Janvier 2025 : Samsung Electronics et Instacart ont dévoilé des réfrigérateurs à achats intégrés qui utilisent l'IA Vision pour identifier les articles stockés et déclencher le réapprovisionnement en un clic.

- Janvier 2024 : Panasonic a approfondi sa collaboration avec Fresco en déployant un assistant de cuisine alimenté par l'IA pour le multi-four HomeCHEF 4-en-1.

Périmètre du rapport mondial sur le marché des appareils électroménagers intelligents

Les appareils électroménagers intelligents sont conçus avec une convivialité accrue, visant à éliminer la nécessité du travail manuel. Le marché des appareils électroménagers intelligents présente un niveau élevé de fragmentation.

Les appareils électroménagers intelligents sont segmentés par type de produit (fours intelligents, lave-vaisselle intelligents, réfrigérateurs intelligents, ustensiles de cuisine et plaques de cuisson intelligents, balances et thermomètres intelligents, et autres types de produits), canal de distribution (magasins multi-marques, magasins exclusifs, en ligne et autres canaux de distribution), utilisateurs finaux (résidentiel et commercial) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique). Le rapport propose la taille du marché et des prévisions pour le marché des appareils électroménagers intelligents en valeur (USD) pour tous les segments susmentionnés.

| Grands appareils électroménagers | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes aspirantes | |

| Plaques de cuisson | |

| Fours | |

| Autres grands appareils électroménagers | |

| Petits appareils électroménagers | Robots de cuisine |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Cafetières | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (directement auprès des fabricants) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Grands appareils électroménagers | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes aspirantes | ||

| Plaques de cuisson | ||

| Fours | ||

| Autres grands appareils électroménagers | ||

| Petits appareils électroménagers | Robots de cuisine | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Cafetières | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (directement auprès des fabricants) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des appareils électroménagers intelligents dans le monde d'ici 2031 ?

La catégorie est sur le point d'atteindre 43,93 milliards USD d'ici 2031, avec une expansion à un CAGR de 10,86 % à partir de sa base de référence de 2026.

Quelle région affiche la croissance des revenus la plus rapide pour les appareils de cuisson connectés ?

L'Europe devrait enregistrer un CAGR de 11,98 % jusqu'en 2031, surpassant les autres grandes régions en raison de règles énergétiques strictes et de consommateurs soucieux de l'environnement.

Quelle est la taille du segment des réfrigérateurs connectés par rapport aux autres grands appareils ?

Les réfrigérateurs dominent les revenus des grands appareils grâce à des fonctionnalités telles que la reconnaissance d'articles par IA Vision, faisant d'eux le pivot de nombreux écosystèmes de cuisine intelligente.

Quels facteurs freinent l'adoption des fours activés par l'IA dans les économies émergentes ?

Les prix initiaux élevés et les préoccupations concernant la cybersécurité dissuadent les acheteurs, même si les économies d'énergie à long terme sont significatives.

Comment les marques répondent-elles aux inquiétudes liées à l'interopérabilité dans les ménages multi-marques ?

Les principaux fabricants adoptent la norme ouverte Matter 1.3, permettant un contrôle inter-marques depuis une seule application ou un assistant vocal.

Pourquoi les cuisines commerciales investissent-elles dans des lave-vaisselle et des cuisinières connectés ?

Les restaurants optent pour des unités intelligentes afin de réduire le temps de travail, de standardiser la qualité de la cuisson et d'utiliser les données de maintenance prédictive pour limiter les temps d'arrêt non planifiés.

Dernière mise à jour de la page le: