Taille et part du marché des petits appareils électroménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 154.35 Milliards de dollars |

| Taille du Marché (2031) | 206.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers par Mordor Intelligence

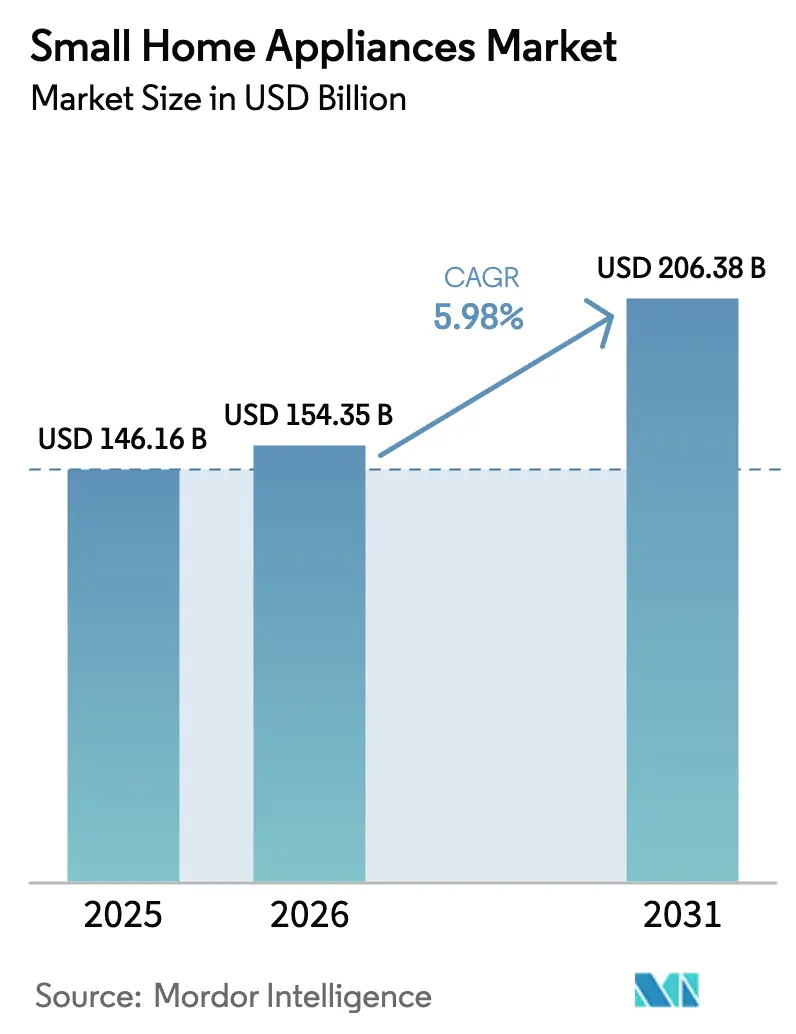

La taille du marché des petits appareils électroménagers devrait passer de 146,16 milliards USD en 2025 et 154,35 milliards USD en 2026 à 206,38 milliards USD d'ici 2031, enregistrant un TCAC de 5,98 % entre 2026 et 2031.

La croissance reflète l'interaction entre l'urbanisation rapide, l'évolution des modes de vie et un glissement vers la distribution multicanale qui élargit l'accès et comprime les cycles d'achat. Le marché des petits appareils électroménagers est façonné par l'ampleur et la dynamique de l'Asie-Pacifique, où l'urbanisation et la hausse des revenus renforcent les premiers achats et les mises à niveau, tandis que l'Amérique du Nord et l'Europe soutiennent la demande grâce à la premiumisation et aux fonctionnalités écoénergétiques. Les performances du commerce de détail en Chine dans le secteur des appareils électroménagers et des équipements audiovisuels en 2025 ont constitué un fort vent favorable pour le marché des petits appareils électroménagers, soutenu par des programmes de remplacement pilotés par les politiques publiques qui ont accéléré l'écoulement des unités. Dans l'Union européenne, des cadres d'écoconception et d'étiquetage plus stricts orientent les feuilles de route produits vers la performance énergétique, la circularité et la réparabilité, ce qui influence les décisions de conception dans toutes les catégories du marché des petits appareils électroménagers. La maturité du commerce électronique en Chine et en Europe, conjuguée à la préférence croissante pour les achats en ligne en Inde, élargit la pénétration des catégories et soutient l'exécution directe auprès des consommateurs sur le marché des petits appareils électroménagers.

Principaux enseignements du rapport

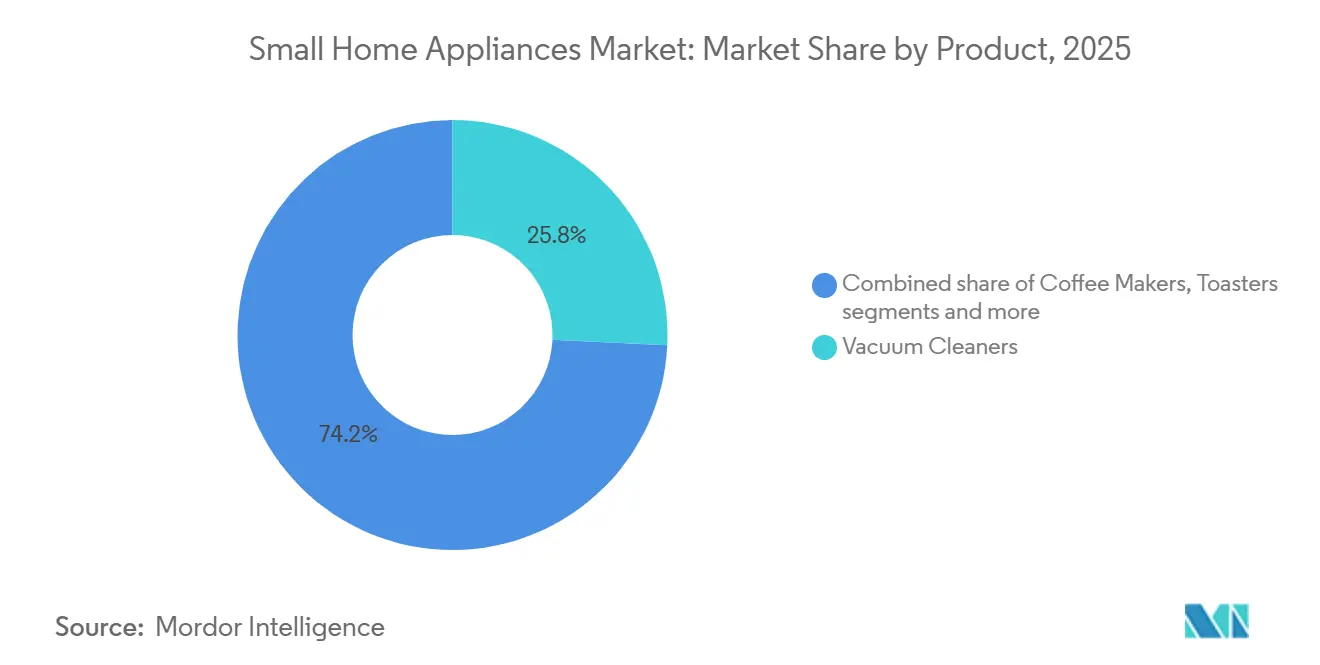

- Par produit, les aspirateurs ont dominé avec 25,76 % de la part du marché des petits appareils électroménagers en 2025, tandis que la taille du marché des petits appareils électroménagers pour les friteuses à air chaud devrait se développer à un TCAC de 8,33 % jusqu'en 2031.

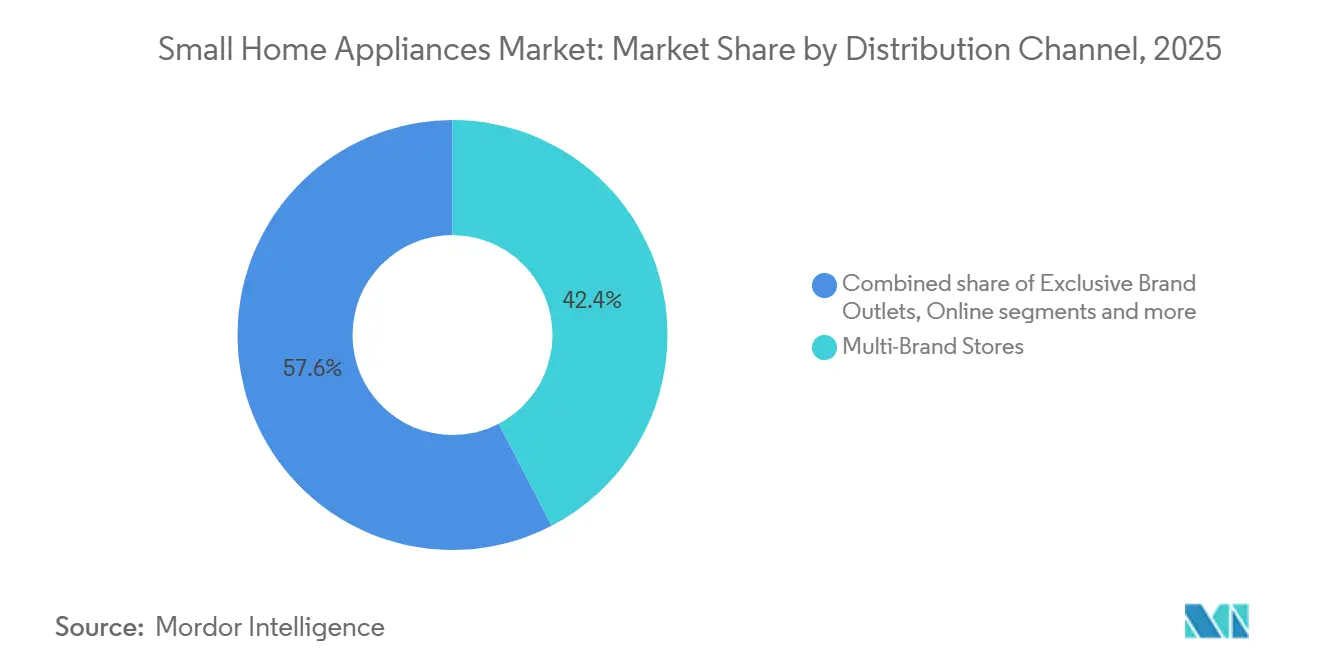

- Par canal de distribution, les magasins multimarques ont représenté 42,36 % de la part du marché des petits appareils électroménagers en 2025 ; la taille du marché des petits appareils électroménagers pour les canaux en ligne devrait croître à un TCAC de 8,59 % jusqu'en 2031.

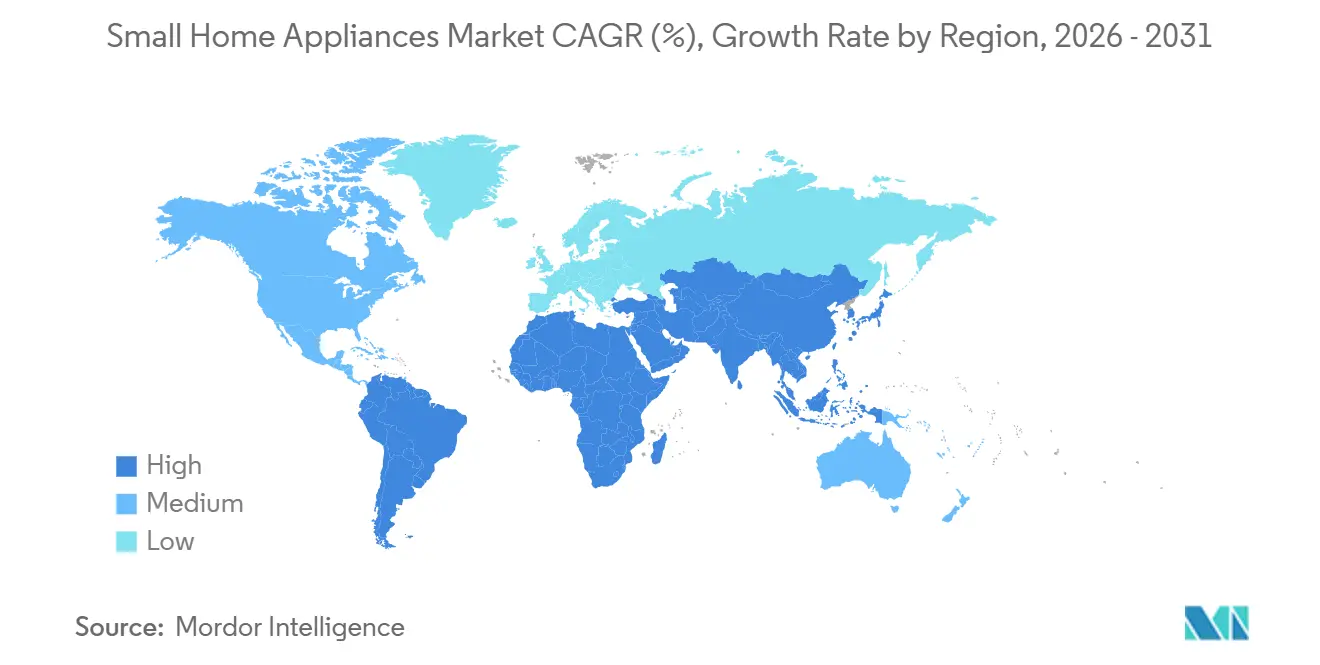

- Par géographie, l'Asie-Pacifique a détenu 51,38 % de la part du marché des petits appareils électroménagers en 2025, et la taille du marché des petits appareils électroménagers dans la région devrait progresser à un TCAC de 7,87 % jusqu'en 2031.

- Le marché des petits appareils électroménagers présente une concentration moyenne, avec des marques mondiales et des acteurs régionaux en concurrence dans toutes les catégories, sans qu'aucune entreprise ne domine le marché.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des petits appareils électroménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'urbanisation stimulant la demande d'appareils compacts et multifonctions | +1.2% | Mégapoles d'Asie-Pacifique, grandes métropoles occidentales | Moyen terme (2 à 4 ans) |

| Des modes de vie sous pression temporelle favorisant l'adoption d'appareils pratiques « prêts à l'emploi » | +0.9% | Amérique du Nord, Europe occidentale, pôles asiatiques aisés | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure du commerce électronique améliorant l'accessibilité aux produits et la pénétration des catégories | +0.8% | Inde, Asie du Sud-Est, marchés développés mondiaux | Court terme (≤ 2 ans) |

| Prolifération de fonctionnalités intelligentes et écoénergétiques renforçant la valeur perçue et l'intention de mise à niveau | +1.1% | Amérique du Nord, UE, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible dans les économies émergentes soutenant les premiers achats d'appareils électroménagers | +0.7% | Cœur de l'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mandats de durabilité gouvernementaux et incitations accélérant l'innovation en écoconception | +0.6% | Union européenne, Canada, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'urbanisation stimulant la demande d'appareils compacts et multifonctions

Les villes abritaient une part croissante des 8,2 milliards d'habitants de la planète en 2025, les centres urbains étant appelés à absorber la majorité de la croissance démographique jusqu'au milieu du siècle, ce qui concentre la demande autour de produits compacts et multifonctions sur le marché des petits appareils électroménagers [1]UN.ORG Perspectives de l'urbanisation mondiale 2025 | Division de la population. En Asie-Pacifique, où l'urbanisation continue de s'accélérer, les formats de logements tels que les appartements en hauteur et les micro-logements renforcent l'adoption de friteuses à air chaud compactes, d'aspirateurs à main et de fours de comptoir sur le marché des petits appareils électroménagers. Le taux d'urbanisation de 35 % en Inde souligne une forte croissance dans les villes de deuxième rang, où la formation de nouveaux ménages soutient les premiers achats dans les sous-catégories cuisine et entretien du domicile. La base urbaine plus élevée de l'Amérique latine favorise les cycles de remplacement tout en ouvrant la voie à des alternatives à empreinte réduite qui s'alignent sur la vie en appartement et la sensibilisation à la consommation d'énergie sur le marché des petits appareils électroménagers. L'angle réglementaire en Europe encourage des conceptions modulaires, réparables et optimisées sur le plan énergétique, renforçant les évolutions de produits vers la compacité et la circularité sur l'ensemble du marché des petits appareils électroménagers.

Des modes de vie sous pression temporelle favorisant l'adoption d'appareils pratiques « prêts à l'emploi »

Les ménages à double revenu et l'allongement des semaines de travail continuent d'élever les fonctionnalités de commodité du statut de souhaitables à celui d'essentielles sur le marché des petits appareils électroménagers. Les expéditions des fabricants américains d'appareils électroménagers en septembre 2025 ont affiché une stabilité dans la croissance cumulée depuis le début de l'année, ce qui soutient une demande de remplacement régulière ancrée dans la performance, le nettoyage facile et les fonctionnalités programmables. [2]CENSUS.GOV https://www.census.gov/manufacturing/m3/prel/pdf/s-i-o.pdf. En Europe, la consommation des ménages en ameublement et équipement du foyer a progressé en volume en 2024, ce qui s'est aligné sur un appétit pour des solutions réduisant les étapes manuelles, telles que les aspirateurs robotiques, les systèmes de café à dose unique et les multicuiseurs. La France a enregistré une hausse des achats de biens durables pour les ménages en octobre 2025, et les incitations et les renouvellements de produits ont contribué à la volonté des consommateurs de monter en gamme pour plus de commodité lorsque les budgets le permettaient. Sur le marché des petits appareils électroménagers, les designs compacts qui combinent vitesse, programmabilité et résultats fiables trouvent un écho auprès des professionnels urbains qui valorisent le gain de temps et la facilité d'utilisation. Les marques qui interprètent la commodité à travers des interfaces simples, des programmes prédéfinis et des cycles plus rapides captent des parts dans les catégories à fréquence d'utilisation élevée.

Expansion de l'infrastructure du commerce électronique améliorant l'accessibilité aux produits et la pénétration des catégories

Le commerce numérique chinois joue un rôle central sur le marché des petits appareils électroménagers, les canaux en ligne représentant une part croissante du commerce de détail et les appareils électroménagers et équipements audiovisuels affichant une croissance à deux chiffres en glissement annuel en 2025. L'Union européenne a enregistré une part notable de personnes ayant acheté des appareils électroniques grand public ou des appareils électroménagers en ligne en 2024, ce qui souligne le statut courant des canaux en ligne dans la sélection et l'achat de catégories sur le marché des petits appareils électroménagers. L'environnement politique indien et les estimations des préférences des consommateurs indiquent une croissance soutenue de la découverte et de la conversion en ligne pour les petits appareils électroménagers, ce qui profite aux marques mondiales et nationales qui pénètrent de nouveaux niveaux de villes. [3]COMMERCE.GOV.IN https://www.commerce.gov.in/wp-content/uploads/2025/08/Commerce_AR-2024-25-English-1.pdf. Les fabricants déploient de plus en plus des stratégies directes auprès des consommateurs pour contourner les marges de détail, accélérer les cycles de test des produits et collecter des données clients, ce qui a amélioré les performances trimestrielles de certains portefeuilles sélectionnés en 2025 sur le marché des petits appareils électroménagers. La stratégie qui combine la captation de la demande via les canaux en ligne avec le support après-achat et les retours facilités devient une norme de catégorie sur les marchés dotés d'une logistique mature.

Prolifération de fonctionnalités intelligentes et écoénergétiques renforçant la valeur perçue et l'intention de mise à niveau

La performance énergétique et les fonctionnalités connectées convergent en tant qu'attentes de catégorie en Amérique du Nord et en Europe, où les règles d'écoconception, l'étiquetage et les exigences en matière de données produits façonnent les feuilles de route matérielles et logicielles sur le marché des petits appareils électroménagers. [4]CENCENELEC.EU Appareils électroménagers - CEN-CENELEC. En Europe, les règles limitant la puissance en veille et la progression vers les passeports numériques de produits introduisent une transparence des données et du cycle de vie qui favorise les marques dotées de solides systèmes d'ingénierie et de conformité sur le marché des petits appareils électroménagers. Les exigences en matière de cybersécurité pour les appareils connectés ont intégré les normes de sécurité fondamentales, ce qui signifie que les communications sécurisées et la gestion des logiciels constituent des attentes de base pour les appareils prêts pour l'avenir. En Asie, l'interaction entre l'IA et le contrôle des appareils attire les consommateurs vers des fonctionnalités adaptatives telles que la cuisson guidée et la maintenance prédictive, les principaux fournisseurs signalant une forte adoption d'agents intelligents qui unifient l'expérience applicative dans toutes les catégories domestiques sur le marché des petits appareils électroménagers. Le marché des petits appareils électroménagers constate une complexité accrue dans les catégories connectées, mais la performance écoénergétique et les commandes intégrées continuent d'être des facteurs de différenciation à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité accrue aux prix et pression inflationniste freinant les dépenses discrétionnaires | –1.4% | Marchés émergents, segments à faibles revenus dans le monde entier | Court terme (≤ 2 ans) |

| Fragmentation croissante du marché comprimant les marges des marques établies | –0.8% | Asie-Pacifique, Europe, places de marché en ligne mondiales | Moyen terme (2 à 4 ans) |

| Saturation des produits dans les économies matures déplaçant la croissance vers les cycles de remplacement | –0.6% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| « Fatigue des appareils » des consommateurs prolongeant les intervalles de remplacement des petits appareils électroménagers | –0.5% | Centres urbains en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité accrue aux prix et pression inflationniste freinant les dépenses discrétionnaires

L'inflation sur les budgets énergétiques et immobiliers a comprimé les dépenses discrétionnaires de nombreux ménages en 2024, ce qui atténue les cycles de mise à niveau dans les catégories non considérées comme essentielles sur le marché des petits appareils électroménagers. Aux États-Unis, l'indice de production industrielle pour les appareils électroménagers, les meubles et les revêtements de sol a reculé fin 2024 en glissement annuel, en cohérence avec le ralentissement des transactions immobilières et le report des achats de remplacement. La croissance en volume de l'Europe dans l'ameublement et l'équipement du foyer est restée modérée en 2024, signalant une retenue dans les catégories discrétionnaires liées aux investissements dans le logement. Les évolutions commerciales et tarifaires peuvent ajouter des frictions de coûts à court terme pour les fabricants et les détaillants, et certains résultats trimestriels de 2025 ont mis en évidence l'exposition à de telles dynamiques politiques en Amérique du Nord. En réponse, les grandes marques ont privilégié des programmes de réduction des coûts et des ajustements de portefeuille qui mettent l'accent sur les gammes entrée de gamme pour défendre les volumes unitaires sur le marché des petits appareils électroménagers.

Fragmentation croissante du marché comprimant les marges des marques établies

Les barrières à l'entrée dans les catégories sont plus faibles que dans les gros appareils électroménagers, ce qui permet aux challengers régionaux et aux acteurs nés en ligne de pratiquer des prix inférieurs à ceux des marques établies sur le marché des petits appareils électroménagers. En Chine, la forte croissance en ligne des appareils électroménagers jusqu'en 2025 a donné une plus grande visibilité aux nouveaux entrants qui ciblent les segments de prix intermédiaires et misent sur l'intensité promotionnelle. L'intensité concurrentielle a pesé sur les résultats en Europe en 2025 pour certains leaders mondiaux, les commentaires de la direction citant une pression soutenue sur les prix et des schémas de commande prudents de la part des détaillants. Les associations professionnelles en Europe ont également exprimé des préoccupations quant au fait qu'une surveillance insuffisante du marché peut permettre la circulation de produits non conformes, ce qui nuit à la concurrence loyale sur le marché des petits appareils électroménagers. Le risque à long terme est que la fragmentation déplace l'attention vers le prix au détriment de la différenciation, ce qui peut ralentir la premiumisation dans les catégories qui dépendent de l'ingénierie, de la durabilité et de la confiance dans la marque. Les marques disposant d'une échelle suffisante défendent encore leurs parts grâce à la R&D, à l'équité de marque et à l'exécution omnicanale, mais le mix de marges reste sous pression là où les remises sont ancrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les aspirateurs ancrent le marché, les friteuses à air chaud mènent la charge de l'innovation

Les aspirateurs représentaient 25,76 % de la taille du marché en 2025, ce qui reflète une large couverture des formats et des cycles de remplacement réguliers dans toutes les tranches de revenus. Les exigences européennes en matière d'écoconception et d'étiquetage ont fait progresser l'efficacité des moteurs et l'innovation en matière d'aspiration, ce qui a soutenu les gains de performance sans augmentation de la consommation d'énergie sur le marché des petits appareils électroménagers. L'entretien des sols continue d'évoluer vers des designs compacts sans fil et robotiques adaptés aux espaces de vie plus petits, ce qui s'aligne sur le profil du logement urbain en Asie-Pacifique. Les mises à jour des fournisseurs en 2025 ont indiqué une forte dynamique dans les portefeuilles d'entretien des sols avec des fonctions hybrides aspirateur et serpillière qui améliorent la commodité et la propreté en un seul appareil. En Amérique du Nord et en Europe, la maturité de la catégorie soutient une demande stable, tandis que les marchés émergents ajoutent des unités supplémentaires à mesure que la possession par les ménages s'élargit.

Les friteuses à air chaud restent le groupe de produits à la croissance la plus rapide avec un TCAC de 8,33 % jusqu'en 2031, et leur attrait réside dans des temps de cuisson rapides, des empreintes compactes et une consommation d'énergie inférieure à celle des options de cuisson traditionnelles. En Chine, les données de ventes au détail d'appareils électroménagers en 2025 ont montré une croissance robuste dans le cadre de programmes de reprise pilotés par les politiques publiques, et les mises à niveau ont favorisé les petits appareils de cuisson à fonctions avancées tels que les friteuses à air chaud sur le marché des petits appareils électroménagers. Les communications des entreprises en 2025 ont cité une bonne dynamique pour les friteuses sans huile, même si la cuisson électrique au sens large a affiché des tendances mitigées, ce qui signale une captation de parts dans les catégories adjacentes de petits appareils de cuisine. Au-delà de ces deux piliers, les centrifugeuses et les mixeurs maintiennent une demande régulière là où les préparations fraîches sont culturellement ancrées, et plusieurs marques ont signalé une croissance à deux chiffres dans les gammes de mixeurs haute vitesse et compacts en 2025. Les cafetières continuent de se bifurquer entre la commodité à dose unique et les expériences espresso premium, avec de nouveaux lancements premium en 2024 destinés à l'usage barista à domicile contribuant désormais aux catalogues des marques en 2025 sur le marché des petits appareils électroménagers.

Par canal de distribution : les magasins multimarques maintiennent leur position, le canal en ligne progresse fortement

Les magasins multimarques ont détenu 42,36 % de la part de marché en 2025, et les showrooms restent pertinents pour les catégories où les consommateurs souhaitent évaluer le bruit, le poids et l'ergonomie de l'interface avant l'achat. Les partenariats avec les détaillants et les présentoirs soignés mettant en valeur les notes énergétiques, la connectivité et les services groupés continuent de soutenir la conversion du trafic sur le marché des petits appareils électroménagers. Les formats expérientiels permettant des démonstrations dans les domaines de la cuisson et de l'entretien des sols aident les consommateurs à comprendre la valeur et à réduire le risque perçu pour les configurations premium. Les marques déploient également des installations de boutiques dans la boutique pour renforcer le contrôle du message au sein des grandes enseignes. La part de ce canal reflète la nature tactile des achats d'appareils électroménagers, même si l'adoption en ligne progresse.

Les canaux en ligne affichent la croissance la plus rapide avec un TCAC de 8,59 % jusqu'en 2031, soutenus par des modèles directs auprès des consommateurs, des livraisons plus rapides et des retours sans friction sur le marché des petits appareils électroménagers. En Chine, les ventes en ligne d'appareils électroménagers et d'équipements audiovisuels ont fortement progressé en 2025 et ont atteint des niveaux de valeur élevés au sein du total des ventes au détail de biens de consommation, ce qui confirme le rôle central du canal dans l'expansion des catégories. Dans l'Union européenne, une part significative des consommateurs a acheté des appareils électroniques ou électroménagers en ligne en 2024, ce qui améliore la transparence des prix concurrentiels et l'assortiment transfrontalier. L'environnement politique indien et les chiffres de préférence des consommateurs indiquent une propension de 25 à 30 % aux achats en ligne dans l'électronique grand public, ce qui soutient les vitrines multimarques et appartenant aux marques dans les métropoles et les villes de deuxième rang. Les mises à jour des fabricants en 2025 ont lié la croissance des ventes à l'exécution directe auprès des consommateurs et au marketing numérique ciblé qui a généré des prospects qualifiés et des ventes au détail mesurables sur le marché des petits appareils électroménagers.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de marché de 51,38 % en 2025 et a affiché la croissance projetée la plus rapide avec un TCAC de 7,87 % jusqu'en 2031, reflétant les avantages combinés de la région en termes d'échelle, d'urbanisation et de croissance des revenus. Les ventes au détail d'appareils électroménagers et d'équipements audiovisuels en Chine ont atteint 139,29 milliards USD (975,3 milliards RMB) au cours des dix premiers mois de 2025, en hausse de 20,1 % en glissement annuel, et les programmes de reprise soutenus par les politiques publiques ont déplacé 126 millions de nouvelles unités au cours de l'année, ce qui a élargi les cycles de remplacement sur le marché des petits appareils électroménagers. Le taux d'urbanisation de l'Inde, proche du milieu des années 30, soutient la diffusion de la première possession dans les cuisines compactes et les catégories de nettoyage dans les villes en plein essor. Le Japon et la Corée du Sud restent matures mais en cours de premiumisation, tandis que l'Asie du Sud-Est bénéficie de l'expansion du commerce électronique et d'une classe moyenne croissante qui améliore son environnement domestique sur le marché des petits appareils électroménagers. Dans toute la région, les stratégies des marques mettent l'accent sur la compacité, l'efficacité énergétique et les fonctionnalités connectées adaptées aux espaces de vie plus petits et à la hausse des coûts de l'électricité. L'environnement réglementaire continue de converger vers l'étiquetage énergétique et les normes de sécurité, ce qui améliore la clarté pour le déploiement de produits transfrontaliers.

Au sein de l'Asie-Pacifique, l'orientation de la production au Japon s'est tournée vers des biens haut de gamme à mesure que les empreintes de fabrication ont évolué à travers l'Asie, et la demande intérieure pour les améliorations de la santé et de l'hygiène a soutenu l'intérêt pour les designs premium. L'Australie et la Nouvelle-Zélande affichent une demande de remplacement régulière qui suit les mises à jour de l'étiquetage énergétique et les préférences en matière de connectivité sur le marché des petits appareils électroménagers. Les communications des entreprises indiquent de solides performances en Asie du Sud, au Moyen-Orient et en Afrique en 2025 pour les marques qui ont localisé leurs assortiments et exploité les canaux de vente numériques. À mesure que les empreintes urbaines se densifient, les appareils de nettoyage compacts sans fil et les petits appareils de cuisson gagnent une plus grande traction, se répandant au-delà des mégapoles vers les métropoles secondaires. La trajectoire de croissance à long terme dépend de la croissance des revenus et des infrastructures urbaines, qui restent toutes deux positives dans une grande partie de l'Asie-Pacifique.

L'Amérique du Nord présente des cycles de remplacement matures qui favorisent les fonctionnalités premium et la connectivité intégrée sur le marché des petits appareils électroménagers. Les expéditions des fabricants américains en septembre 2025 et les comparaisons cumulées depuis le début de l'année ont reflété une demande de remplacement régulière, même si les transactions immobilières se sont modérées. L'exposition commerciale et la sensibilité tarifaire ont influencé les résultats trimestriels de certaines marques en 2025, mais les ventes directes aux consommateurs et les nouvelles introductions de produits ont soutenu la croissance dans les petits appareils électroménagers. Le Canada et le Mexique reflètent des schémas de demande tirée par le remplacement avec une orientation vers des formats écoénergétiques et compacts adaptés à la vie urbaine. La certification des produits et l'étiquetage énergétique restent des points focaux pour les lancements de produits et les promotions visant à se qualifier pour les incitations des services publics ou des détaillants. Dans toute la région, les sous-segments premium dans le café, l'entretien des sols et la cuisson spécialisée soutiennent l'intérêt des consommateurs et des prix de vente moyens plus élevés sur le marché des petits appareils électroménagers.

L'Europe combine une pénétration mature, un leadership réglementaire et un sentiment des consommateurs inégal qui suit l'inflation et les coûts de l'énergie. On estime que 200 millions de petits appareils électroménagers sont vendus chaque année en Europe, et le secteur soutient plus d'un million d'emplois dans plus de 130 usines, ce qui souligne son large impact économique. Les dépenses de consommation des ménages en ameublement et équipement du foyer représentaient une part de l'ordre de quelques points de pourcentage du total de la consommation de l'UE en 2024, et la croissance en volume était modérée, signalant une prudence dans les catégories discrétionnaires. Les mises à jour des fournisseurs pour 2025 ont indiqué une demande plus faible que prévu dans certaines parties de l'Europe, bien que certaines catégories et marques premium aient surperformé, notamment une dynamique notable dans les gammes de linge et de cuisine haut de gamme. En Amérique du Sud, la normalisation après les pics liés aux conditions météorologiques en 2024 a préparé le terrain pour une amélioration au second semestre 2025, tandis que la volatilité macroéconomique a continué de façonner le rythme par pays. Le Moyen-Orient et l'Afrique ont enregistré de solides gains pour les marques investissant dans la distribution locale et les acquisitions, ce qui a élargi la portée des catégories et des canaux sur le marché des petits appareils électroménagers.

Paysage concurrentiel

Le marché des petits appareils électroménagers comprend des leaders multinationaux et des challengers régionaux agiles qui se font concurrence dans toutes les tranches de prix et tous les canaux. La concentration modérée dans le segment premium est compensée par la fragmentation dans les segments intermédiaires et entrée de gamme, où les marques nées en ligne et les marques de distributeurs élargissent rapidement leurs assortiments. Des pressions sur la rentabilité sont apparues en 2025 pour certains acteurs établis, les indicateurs opérationnels reflétant une demande plus faible en Europe et une concurrence tarifaire soutenue dans les canaux clés. En réponse, les leaders se sont concentrés sur la vélocité de l'innovation, l'exécution omnicanale et les investissements ciblés dans les marques qui améliorent la conversion sur le marché des petits appareils électroménagers. Les pipelines de produits se sont élargis en 2024 et 2025, et plusieurs fournisseurs ont mis en avant la croissance des canaux directs auprès des consommateurs qui ont contribué à compenser la prudence des détaillants lors des réajustements des stocks.

Les avantages d'échelle continuent d'être importants, notamment pour la connectivité, la performance énergétique et la conformité réglementaire. Les investissements en R&D et en ingénierie de plateforme soutiennent l'adoption de normes d'interopérabilité et de fonctionnalités de sécurité avancées qui élèvent les attentes des catégories sur le marché des petits appareils électroménagers. Les fusions et acquisitions ont étendu la portée géographique et élargi les portefeuilles de produits en 2024 et 2025, notamment des transactions qui ont ajouté des capacités de chauffage de l'eau et de réfrigération commerciale à des entreprises axées sur le marché résidentiel. Les segments premium sont restés un champ de bataille pour le design, les matériaux et les expériences connectées, tandis que les segments entrée de gamme se sont appuyés sur l'efficacité des achats et les promotions omnicanales pour défendre leurs parts. Le marché des petits appareils électroménagers récompense les marques qui équilibrent différenciation et coûts tout en maintenant une posture de conformité stricte en matière de sécurité et de cybersécurité.

Les portefeuilles de marques ont évolué grâce à des acquisitions ciblées et des mises à jour de produits qui ont renforcé les vecteurs de croissance. Les mises à jour destinées aux consommateurs comprenaient des lancements d'espresso premium et de cuisson spécialisée en 2024, qui ont soutenu le mix de portefeuille en 2025. Les mouvements stratégiques ont étendu les empreintes régionales et ajouté des capacités de distribution dans des géographies à forte croissance, notamment au Moyen-Orient et en Afrique, où les marques ont réalisé des acquisitions pour consolider leur présence. La cybersécurité des produits et la gestion du cycle de vie des logiciels sont devenues des facteurs de différenciation essentiels pour les appareils connectés, et les normes de sécurité mises à jour ont codifié les exigences en matière de communications sécurisées et de mises à jour logicielles sur le marché des petits appareils électroménagers. Dans l'ensemble, l'arc concurrentiel favorise les acteurs capables de soutenir l'innovation, de naviguer dans les pressions sur les coûts et d'exécuter sur les canaux physiques et numériques.

Leaders du secteur des petits appareils électroménagers

Whirlpool Corporation

Haier Smart Home Co., Ltd.

Midea Group

Groupe SEB

Dyson Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Midea a finalisé l'acquisition de la société mère de Küppersbusch, renforçant sa gamme européenne premium.

- Janvier 2025 : Groupe SEB a acquis La Brigade de Buyer, renforçant les segments culinaires professionnels et premium et préparant l'intégration pour élargir la présence en distribution en Amérique du Nord et en Asie-Pacifique.

- Décembre 2024 : Haier Smart Home Co., Ltd. a finalisé l'acquisition de Kwikot, le principal fabricant de chauffe-eau d'Afrique du Sud, dans le cadre d'une transaction finalisée en décembre 2024, positionnant l'entreprise pour se développer sur les marchés africains avec des solutions écoénergétiques et des avantages de distribution locale.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché mondial des petits appareils électroménagers comme l'ensemble des appareils neufs, alimentés électriquement, de comptoir ou portables, qui facilitent la cuisine courante, le nettoyage, le traitement de l'air, l'entretien des vêtements et les soins personnels dans les environnements résidentiels. Les gadgets fonctionnant uniquement sur batterie qui entrent dans les mêmes catégories fonctionnelles sont inclus, à condition qu'ils soient finis en usine et vendus via des canaux de vente au détail formels ou du commerce électronique B2C.

Exclusion du périmètre : les équipements de qualité commerciale et les gros appareils électroménagers sur pied restent en dehors de cette analyse.

Vue d'ensemble de la segmentation

- Par produit

- Cafetières

- Robots culinaires

- Grils et rôtissoires

- Bouilloires électriques

- Centrifugeuses et mixeurs

- Friteuses à air chaud

- Aspirateurs

- Grille-pain

- Fours de comptoir

- Autres petits appareils électroménagers (gaufriers, friteuses, cuiseurs à œufs, théières, cuiseurs à riz, etc.)

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables de marques d'appareils électroménagers, des distributeurs régionaux, des fournisseurs de composants et des acheteurs de détail en Asie-Pacifique, en Amérique du Nord et en Europe. Les échanges ont clarifié les marges des canaux, les cycles de remplacement et les primes émergentes liées aux fonctionnalités intelligentes, que nous avons ensuite superposées aux résultats secondaires pour tester les calculs et hypothèses préliminaires.

Recherche documentaire

Nous avons commencé par cartographier les statistiques publiquement disponibles provenant de sources de premier rang telles que les codes d'expédition UN Comtrade, les relevés de production de l'AHAM, les fichiers de dépenses des ménages d'Eurostat, les tableaux de biens de consommation durables du Bureau of Economic Analysis des États-Unis et les tableaux de bord des ventes au détail du Bureau national des statistiques de Chine. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les dépôts de brevets ont enrichi les perspectives technologiques et tarifaires. Lorsque les signaux d'offre étaient diffus, nous avons eu recours à D&B Hoovers et Dow Jones Factiva pour recouper les répartitions de revenus. Cette combinaison a encadré les volumes de référence, les flux commerciaux et les prix de vente moyens. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreux ensembles de données supplémentaires ont été exploités pour la corroboration et le comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle mixte descendant, ancré sur les valeurs d'expédition des fabricants reconstituées à partir des données de production et de commerce, a été équilibré avec des vérifications ascendantes sélectives telles que des cumuls de prix de vente moyen × unités à partir de fournisseurs représentatifs. Les variables clés qui alimentent nos calculs comprennent : 1) les nouvelles livraisons de logements, 2) le revenu disponible par habitant, 3) la part du commerce électronique dans la vente au détail d'appareils électroménagers, 4) l'intervalle de remplacement des unités, et 5) les calendriers de réglementation sur l'efficacité énergétique. La régression multivariée relie ces prédicteurs à la croissance historique avant de les projeter jusqu'en 2030 selon des scénarios de base, optimiste et contraint. Lorsque les échantillons ascendants divergeaient au-delà de ± 5 %, ils étaient ajustés de manière itérative jusqu'à convergence.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches qui compare les totaux modélisés avec des panels de ventes indépendants, des recettes de droits d'importation et des volumes unitaires rapportés par Statista. Toute anomalie déclenche une reprise de contact avec les informateurs clés. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires émises si des chocs tarifaires, des hausses de matières premières ou des fluctuations de la demande de type confinement modifient matériellement les facteurs sous-jacents.

Pourquoi la référence de Mordor sur les petits appareils électroménagers est fiable

Les valeurs de marché publiées diffèrent souvent ; les définitions, l'étendue des catégories, les échelles de prix et la fréquence de mise à jour façonnent l'écart.

Les principaux facteurs d'écart comprennent d'autres entreprises qui regroupent les gadgets de soins personnels avec des outils non électriques, omettent les données hors ligne de l'Asie ou limitent le périmètre aux seuls appareils électroménagers de cuisine ; chaque choix gonfle ou dégonfle matériellement les totaux par rapport à la construction disciplinée et spécifique au périmètre de Mordor, ancrée dans une validation continue et des actualisations annuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 140,60 milliards USD (2025) | ||

| 212,30 milliards USD (2025) | Consultance mondiale A | Regroupe les appareils de soins personnels et les semi-durables ; validation primaire légère |

| 111,01 milliards USD (2025) | Publication sectorielle B | Exclut l'entretien des sols et la vente au détail hors ligne en Asie ; s'appuie sur l'extraction de données du commerce électronique |

| 30,70 milliards USD (2025) | Revue professionnelle C | Couvre uniquement le sous-ensemble des petits appareils électroménagers de cuisine |

La comparaison montre qu'une fois les filtres de périmètre et de géographie comparables appliqués, notre référence 2025 se situe exactement entre les chiffres sur-agrégés et sous-dimensionnés, offrant aux décideurs une référence équilibrée et transparente qui remonte à des variables mesurables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des petits appareils électroménagers ?

La taille du marché a atteint 154,35 milliards USD en 2026 et devrait atteindre 206,38 milliards USD d'ici 2031 à un TCAC de 5,98 %, reflétant les dynamiques d'urbanisation, de glissement des canaux et de premiumisation.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans les petits appareils électroménagers ?

Les aspirateurs ont dominé avec une part de 25,76 % en 2025, tandis que les friteuses à air chaud sont la catégorie à la croissance la plus rapide avec un TCAC de 8,33 % projeté jusqu'en 2031.

Comment les canaux de distribution évoluent-ils sur le marché des petits appareils électroménagers ?

Les magasins multimarques ont détenu une part de 42,36 % en 2025, tandis que les canaux en ligne connaissent la croissance la plus rapide avec un TCAC de 8,59 % jusqu'en 2031, portés par les stratégies directes auprès des consommateurs et la maturité logistique.

Quelle région détient la plus grande part dans les petits appareils électroménagers et quelle est sa trajectoire de croissance ?

L'Asie-Pacifique a détenu une part de 51,38 % en 2025 et devrait afficher la croissance régionale la plus rapide avec un TCAC de 7,87 % jusqu'en 2031, soutenue par l'urbanisation et la croissance des revenus.

Quels thèmes réglementaires façonnent aujourd'hui les petits appareils électroménagers ?

L'écoconception et l'étiquetage européens, les passeports numériques de produits et les exigences de cybersécurité mises à jour pour les appareils connectés influencent la conception des produits, la performance énergétique et les pratiques de gestion du cycle de vie des logiciels.

Dernière mise à jour de la page le: