Taille et part de marché des petits appareils électroménagers de cuisine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

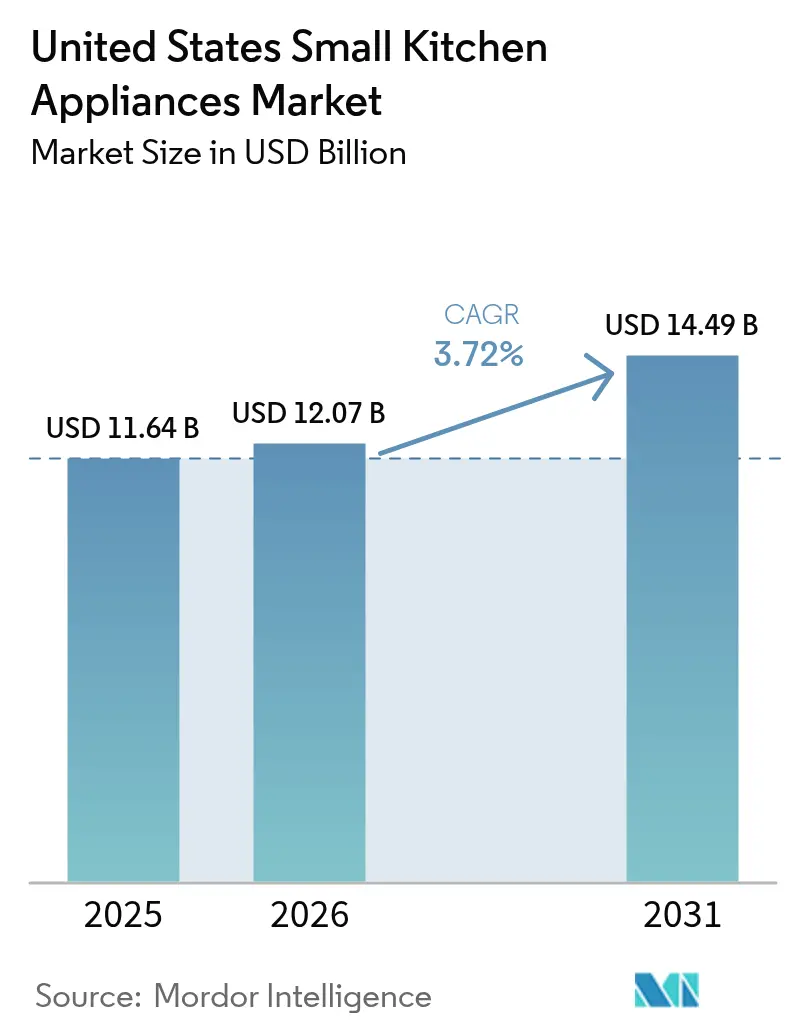

| Taille du marché de l'année de base (2025) | 11.64 Milliards de dollars |

| Taille du Marché (2026) | 12.07 Milliards de dollars |

| Taille du Marché (2031) | 14.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers de cuisine aux États-Unis par Mordor Intelligence

La taille du marché des petits appareils électroménagers de cuisine aux États-Unis était évaluée à 11,64 milliards USD en 2025 et devrait croître de 12,07 milliards USD en 2026 pour atteindre 14,49 milliards USD d'ici 2031, à un TCAC de 3,72 % durant la période de prévision (2026-2031).

Cette trajectoire de croissance repose sur l'essor de la formation des ménages, l'intérêt persistant pour la préparation des repas à domicile et l'adoption accélérée de produits intelligents et multifonctionnels. Les horaires de travail à distance et hybrides maintiennent un plus grand nombre d'Américains en cuisine pendant la journée, tandis que la premiumisation fait progresser les prix de vente moyens à la hausse. Les fabricants repositionnent leurs chaînes d'approvisionnement pour atténuer l'exposition aux droits de douane, et les incitations publiques en faveur des modèles à haute efficacité énergétique élargissent la base de clientèle éligible. Parallèlement, la législation sur le droit à la réparation allonge la durée de vie des produits, incitant les entreprises à innover au-delà de la simple demande de remplacement.

Principaux enseignements du rapport

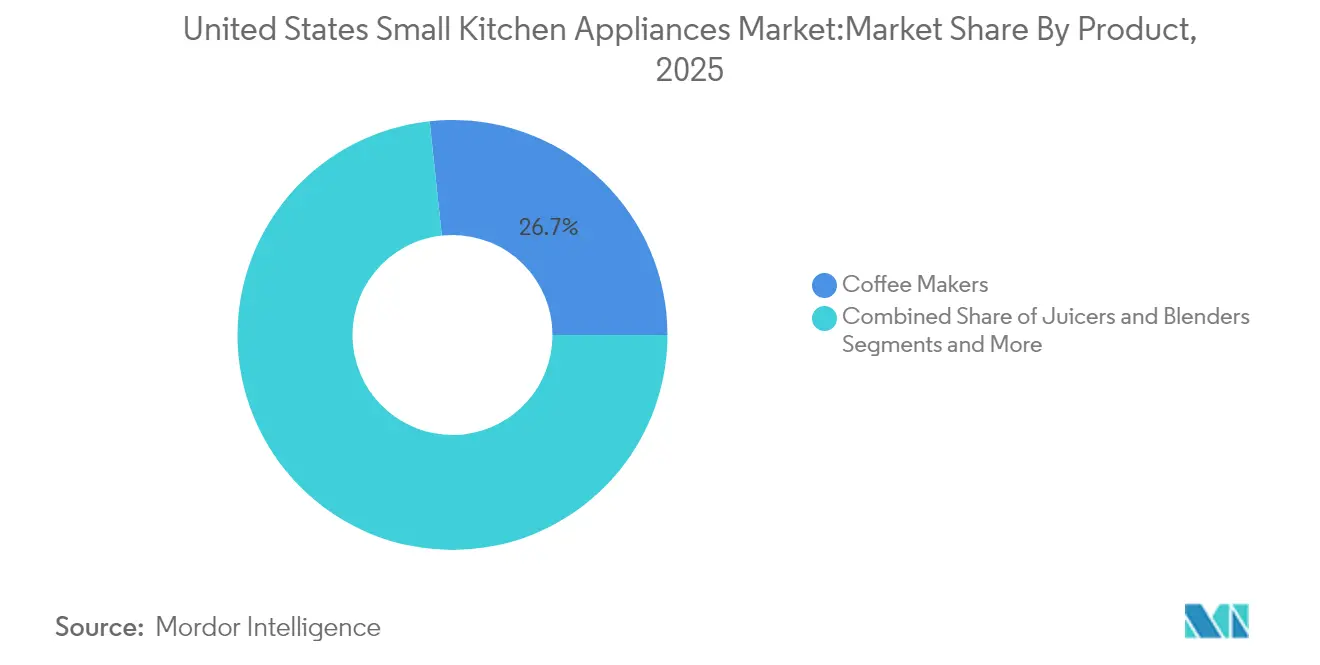

- Par produit, les machines à café ont dominé avec une part de revenus de 26,70 % du marché des petits appareils électroménagers de cuisine aux États-Unis en 2025, tandis que les friteuses à air progressent à un TCAC de 6,29 % jusqu'en 2031.

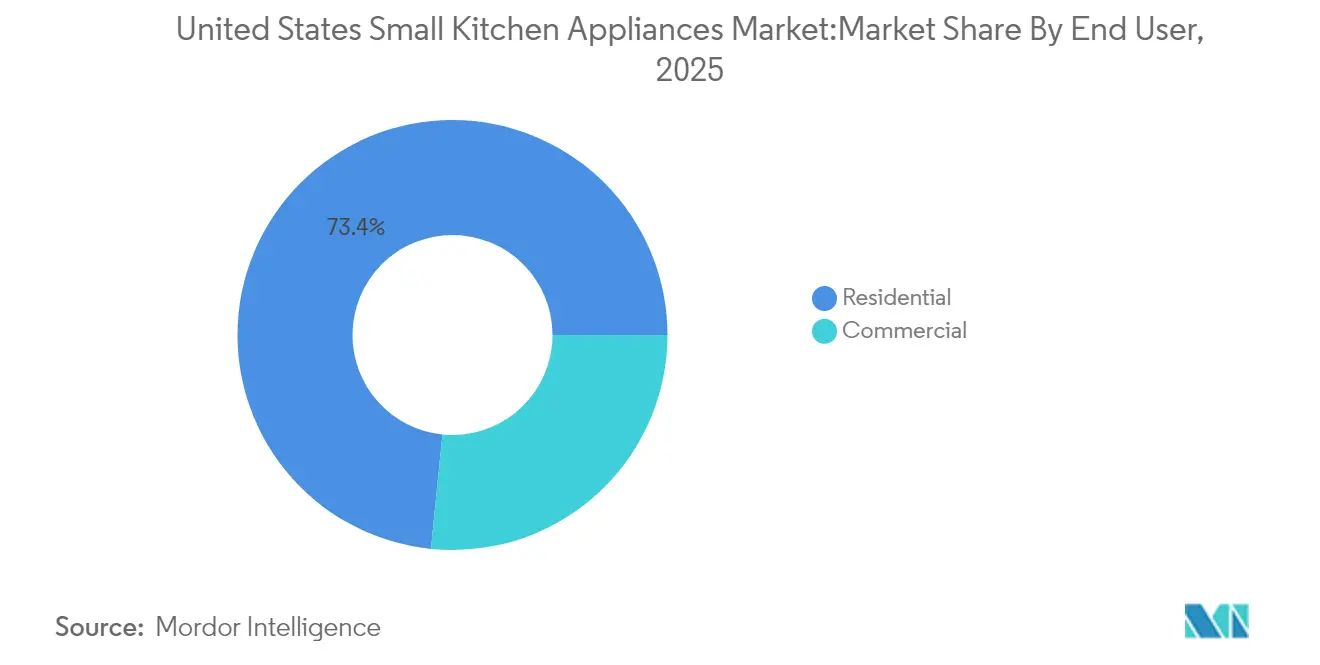

- Par utilisateur final, les applications résidentielles ont représenté 73,40 % de la part de marché des petits appareils électroménagers de cuisine aux États-Unis en 2025 ; la demande commerciale devrait croître à un TCAC de 5,44 % jusqu'en 2031.

- Par canal de distribution, sur le marché des petits appareils électroménagers de cuisine aux États-Unis, le commerce de détail en ligne a représenté 75,80 % des ventes B2C et devrait se développer à un TCAC de 5,73 % jusqu'en 2031, remodelant ainsi les structures de mise sur le marché.

- Par géographie, sur le marché des petits appareils électroménagers de cuisine aux États-Unis, le Sud-Est a représenté 34,55 % des revenus de 2025, tandis que la région Ouest affiche la croissance la plus rapide avec un TCAC de 4,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des petits appareils électroménagers de cuisine aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et urbanisation | +0.8% | National, clusters métropolitains | Moyen terme (2-4 ans) |

| Expansion des projets immobiliers résidentiels | +0.6% | Sud-Est et Ouest | Long terme (≥ 4 ans) |

| Comportement d'achat axé sur la commodité et le gain de temps | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance rapide des canaux de vente au détail en ligne | +0.9% | À l'échelle nationale, adoption rurale en accélération | Moyen terme (2-4 ans) |

| Culture des boissons de spécialité | +0.7% | Données démographiques urbaines de l'Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Incitations fédérales et étatiques à l'efficacité énergétique | +0.5% | À l'échelle nationale, variations spécifiques aux États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et urbanisation

Les gains de population métropolitaine et la hausse des salaires réels soutiennent l'adoption premium d'appareils compacts et multifonctionnels. Les cuisines urbaines de taille réduite génèrent paradoxalement une dynamique favorable pour les appareils de plan de travail qui consolident les tâches, une tendance que GE Appliances qualifie d'« Appareils Partout » (« Appliances Anywhere ») au fur et à mesure que les appareils migrent vers les bureaux à domicile et les espaces de divertissement. Les acheteurs urbains paient des prix premium pour la connectivité, une dynamique soulignée par la hausse de 45 % des ventes de préparation alimentaire de SharkNinja au premier trimestre 2025 dans les grandes villes [1]Source : Agence de protection de l'environnement, « Remboursements pour l'électrification résidentielle et les appareils électroménagers dans le cadre de la loi sur la réduction de l'inflation », epa.gov. Ce moteur reste sensible aux cycles macroéconomiques, mais continue de tirer les prix de vente moyens à la hausse lorsque la confiance des consommateurs est forte.

Expansion des projets immobiliers résidentiels

Les mises en chantier affichent une forte corrélation avec les premières installations d'appareils et les rénovations complètes de cuisine à travers les États-Unis. Les constructeurs intègrent de plus en plus des fours de comptoir haut de gamme, des systèmes de boissons et des appareils intelligents intégrés dans les maisons témoins pour en rehausser l'attrait. La présentation KitchenAid 2025 de Whirlpool, mettant en vedette des finitions entièrement personnalisables et des options de design premium, illustre parfaitement la façon dont ces canaux stimulent l'intérêt et l'adoption par les consommateurs. Les régions du Sud-Est et de l'Ouest, où la construction de maisons individuelles demeure particulièrement robuste, contribuent de manière disproportionnée à la croissance des revenus et à l'expansion du marché. Bien que l'inflation des coûts des matériaux puisse temporairement ralentir le rythme des nouvelles constructions, la croissance démographique persistante et les tendances à la formation de ménages soutiennent une demande à long terme durable pour les appareils électroménagers de cuisine résidentiels.

Comportement d'achat axé sur la commodité et le gain de temps

Les ménages à court de temps favorisent de plus en plus les appareils dotés de programmes prédéfinis, de commandes vocales intuitives et de fonctionnalités de cuisson rapide qui simplifient la préparation des repas. Le four multifonction HomeCHEF Connect 4-en-1 de Panasonic, lancé en mars 2025, illustre ce changement en intégrant les modes micro-ondes, convection, gril et friture à air au sein d'une seule unité intelligente. Le modèle s'appuie sur des recommandations de recettes guidées par l'IA qui s'adaptent aux préférences de l'utilisateur et à son historique de cuisson, améliorant à la fois la commodité et la personnalisation. À mesure que les appareils multifonctionnels gagnent en popularité, ils cannibalisant inévitablement la demande pour les références à usage unique traditionnelles, remodelant ainsi la dynamique des catégories. Cependant, ces appareils avancés augmentent simultanément la valeur moyenne des transactions et les marges opérationnelles, offrant aux marques une incitation convaincante à continuer d'intégrer l'automatisation et les fonctionnalités intelligentes dans les produits de cuisine de prochaine génération.

Programmes d'incitation fédéraux et étatiques à l'efficacité énergétique

Le Programme de remboursement pour l'électrification résidentielle et les appareils électroménagers rembourse jusqu'à 14 000 USD sur les petits appareils ENERGY STAR éligibles, élargissant l'accessibilité financière pour les acheteurs sensibles au coût initial [2]Source : SharkNinja, « Présentation aux investisseurs du premier trimestre 2025 », sharkninja.com. Les fabricants intègrent activement les messages relatifs aux remboursements dans leurs campagnes marketing et leurs initiatives promotionnelles, stimulant les ventes unitaires plus élevées pour les cuiseurs à induction de plan de travail et les systèmes de café à haute efficacité énergétique. La conception du programme encourage les ménages à envisager des mises à niveau qu'ils auraient autrement retardées en raison des coûts initiaux. Les recoupements avec les programmes d'incitation au niveau des États créent un paysage de remboursements à plusieurs niveaux, accélérant davantage le remplacement des appareils plus anciens et moins efficaces. Collectivement, ces initiatives stimulent à la fois la croissance des ventes à court terme et l'adoption à long terme des technologies résidentielles à haute efficacité énergétique auprès de segments de consommateurs diversifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières augmentant les coûts unitaires | -0.7% | Régions de production mondiales | Court terme (≤ 2 ans) |

| Évolution rapide des préférences des consommateurs en matière de style et de design | -0.4% | À l'échelle nationale, cohortes sensibles aux tendances | Moyen terme (2-4 ans) |

| Législation sur les déchets électroniques et le droit à la réparation prolongeant les cycles de vie | -0.3% | Minnesota, New York actuellement ; déploiement plus large attendu | Long terme (≥ 4 ans) |

| Localisation de la chaîne d'approvisionnement augmentant les coûts de production nationaux | -0.5% | Couloirs nationaux de relocalisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières augmentant les coûts unitaires

Les pénuries mondiales de semi-conducteurs continuent de perturber les calendriers de lancement des modèles d'appareils riches en fonctionnalités, contraignant les fabricants à s'appuyer sur des références construites avec des microcontrôleurs de génération précédente et ralentissant le rythme global de l'innovation. La volatilité des prix de l'acier, de l'aluminium et de la résine comprime davantage les marges bénéficiaires, créant des pressions de coûts persistantes tout au long de la chaîne de fabrication. Le chiffre d'affaires de Newell Brands au quatrième trimestre 2024 a chuté de 6,1 % à 1,9 milliard USD malgré de modestes gains de marge, reflétant une politique tarifaire prudente face aux pics de coûts [3]Source : Newell Brands, « Communiqué de résultats du quatrième trimestre 2024 », ir.newellbrands.com. Les contrats de distribution prolongés limitent fréquemment la capacité à répercuter directement les coûts accrus sur les consommateurs, restreignant la flexibilité tarifaire. En conséquence, les fabricants sont contraints de mettre en œuvre des mesures internes d'économies de coûts et d'efficacités opérationnelles plutôt que d'augmenter les prix catalogue pour maintenir la rentabilité.

Évolution rapide des préférences des consommateurs en matière de style et de design

L'évolution rapide des préférences esthétiques des consommateurs génère des risques de stocks importants et augmente les coûts de développement, les fabricants étant confrontés à des difficultés pour prévoir quels designs réussiront sur le marché. Les cycles accélérés de couleurs et de finitions accentuent davantage l'exposition aux stocks, contraignant les entreprises à détenir des stocks plus importants ou plus diversifiés pour répondre à une demande en constante évolution. Les collections Juniper et Black Ore de KitchenAid, dévoilées au salon KBIS 2025, illustrent comment les marques répondent à un désir croissant d'appareils électroménagers de cuisine personnalisés et visuellement distinctifs. Les plateformes de médias sociaux amplifient la vitesse et la visibilité des tendances de design, raccourcissant la durée de vie des modes et poussant les marques à élargir leurs gammes de références. Ces dynamiques compliquent la planification de la chaîne d'approvisionnement, en particulier pour les fabricants axés sur la valeur qui équilibrent la réactivité aux tendances et l'efficacité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les friteuses à air élargissent la dynamique multi-catégories

Les machines à café ont conservé leur leadership en termes de revenus avec 26,70 % sur le marché des petits appareils électroménagers de cuisine aux États-Unis en 2025, couvrant les machines à filtre d'entrée de gamme jusqu'aux stations d'expresso super-automatiques premium. Les friteuses à air, quant à elles, affichent le TCAC le plus rapide de 6,29 % jusqu'en 2031, les consommateurs soucieux des calories remplaçant les habitudes de friture traditionnelle par des alternatives à convection rapide. La taille du marché des petits appareils électroménagers de cuisine aux États-Unis pour les friteuses à air est portée par l'intention de rachat parmi les utilisateurs antérieurs. Les fours de comptoir multifonctionnels combinant les modes friture à air, cuisson au four et grille-pain tirent parti de cet engouement et récupèrent l'espace de plan de travail autrefois consacré aux appareils à usage unique. Les catégories secondaires telles que les blenders, les centrifugeuses et les mixeurs plongeants profitent des tendances santé et bien-être favorisées par la culture des smoothies. Les machines à pain, les gaufriers et les cuiseurs à œufs attirent les achats cadeaux, bien que leur courbe de demande s'aplatisse en dehors des périodes de fêtes. L'entrée de KitchenAid sur le segment des machines à expresso automatiques et le prochain Ninja Swirl by CREAMi de SharkNinja illustrent la façon dont les acteurs établis utilisent leur autorité de marque pour s'implanter dans de nouvelles niches sans cannibaliser leurs franchises principales. Les cycles de mise à niveau du segment café s'articulent désormais autour de la précision du broyeur, de la stabilité de la température de brassage et de la mémorisation de recettes via Bluetooth, autant de facteurs qui élèvent les prix de vente moyens.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les acheteurs commerciaux stimulent l'innovation centrée sur la performance

Sur le marché des petits appareils électroménagers de cuisine aux États-Unis, les ménages résidentiels ont généré 73,40 % des revenus de 2025, confirmant la cuisine domestique comme le principal champ de bataille pour la différenciation des fonctionnalités et l'image de marque portée par les influenceurs. Pourtant, les opérateurs commerciaux, détenant une part de 26,60 %, se développent à un TCAC de 5,44 % à mesure que les restaurants, cafés et commerces de proximité recherchent des mises à niveau en termes de durabilité et de débit. Les machines commerciales privilégient les intérieurs en acier inoxydable, la longévité en termes de nombre de cycles et la conformité aux normes d'hygiène NSF plutôt que les tendances de couleurs. Les blenders programmables et les urnes à café à haute capacité de Hamilton Beach Commercial répondent à ces besoins et alimentent une boucle de transfert de technologie dans laquelle les modèles résidentiels héritent de moteurs de qualité professionnelle sans la certification de restauration collective. Les cuisiniers amateurs paient, à leur tour, des prix premium pour l'extraction « style barista » ou les fonctions de saisie « approuvées par les chefs », fusionnant subtilement les deux canaux en un continuum de performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique redéfinit l'accès des consommateurs

Les options B2C — magasins multimarques, points de vente exclusifs de marques, vente au détail en ligne et autres canaux de distribution — représentent collectivement 75,35 % du volume 2025. Dans ce cadre, le marché des petits appareils électroménagers de cuisine aux États-Unis connaît le basculement le plus prononcé vers les boutiques en ligne, où les unités progressent à un TCAC de 5,73 % jusqu'en 2031. Dans cet espace, Amazon, Target et les sites détenus par les marques sont en tête, permettant un filtrage précis par puissance, capacité, matériau et fonctionnalités intelligentes intégrées. La logistique des retours et les coûts du dernier kilomètre restent des points de vigilance, mais une part plus élevée de marge directe aux consommateurs compense les frais de transport supplémentaires. Les distributions B2B, avec une part de 24,65 %, desservent les groupes d'approvisionnement hôtelier, les acheteurs institutionnels et les promoteurs de logements collectifs. Ici, la tarification contractuelle et le service après-vente dictent la sélection des fournisseurs. Les fabricants regroupent des kits de maintenance préventive pour réduire les temps d'arrêt, une offre qui résonne particulièrement à mesure que les lois sur le droit à la réparation se multiplient.

Analyse géographique

Le Sud-Est a conservé une avance de 34,55 % en termes de revenus en 2025, bénéficiant d'une robuste formation de ménages, d'une affinité culturelle pour la cuisine maison et d'incitations des constructeurs qui incluent des mises à niveau d'appareils dans les nouveaux lotissements. Les habitudes de divertissement en extérieur par temps chaud se traduisent par des ventes soutenues de grils de plan de travail et de centres de boissons. La taille du marché des petits appareils électroménagers de cuisine aux États-Unis liée au Sud-Est devrait dépasser 5,01 milliards USD d'ici 2031, même si la croissance se modère pour rejoindre la moyenne nationale après 2027. Sur le marché des petits appareils électroménagers de cuisine aux États-Unis, la région Ouest, englobant la Californie, Washington, l'Oregon et le Colorado, affiche la plus forte progression avec un TCAC de 4,16 %. Des revenus disponibles élevés, des acheteurs férus de technologie et des codes d'efficacité énergétique stricts accélèrent l'adoption des modèles intelligents certifiés ENERGY STAR. Les professionnels de la Silicon Valley privilégient les machines à expresso avec Wi-Fi qui s'intègrent aux assistants numériques. Les fabricants pilotent souvent les mises à jour de micrologiciels par application dans cette géographie avant les déploiements nationaux, utilisant la boucle de rétroaction riche en données pour affiner les ensembles de fonctionnalités. Sur le marché des petits appareils électroménagers de cuisine aux États-Unis, l'appétit du Midwest pour les appareils électroménagers reste stable, ancré dans des routines de cuisine pour les familles nombreuses et une prospérité agraire qui soutient les accessoires de traitement de la viande tels que les déshydrateurs et les machines sous vide. Les hivers rigoureux stimulent la demande de machines à pain et de mijoteuses, amortissant les baisses saisonnières observées ailleurs. Le Nord-Est présente des caractéristiques de saturation : les achats de remplacement dominent et les rafraîchissements stylistiques — notamment les finitions de couleur — séduisent les consommateurs dont les appareils existants fonctionnent encore. Pendant ce temps, le Sud-Ouest progresse au fur et à mesure que les flux migratoires vers l'Arizona, le Nevada et le Texas amènent des populations plus jeunes qui optent pour des friteuses à air compactes et des systèmes de cold brew adaptés aux climats chauds.

Paysage concurrentiel

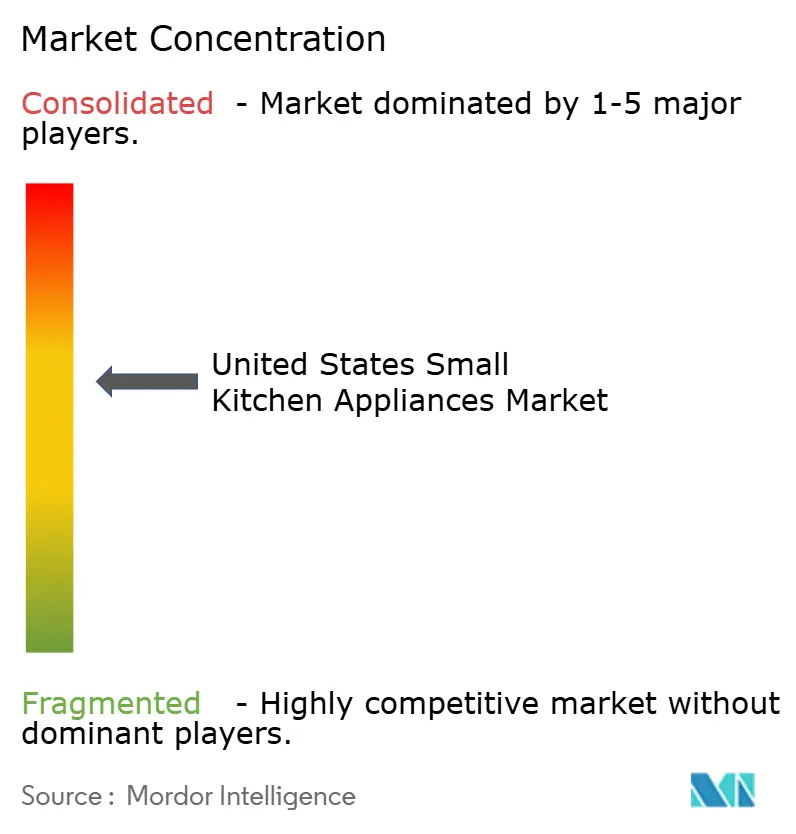

La structure du secteur des petits appareils électroménagers de cuisine aux États-Unis est modérément concentrée : les cinq premières marques détiennent une part significative des ventes, laissant un espace de croissance notable aux nouveaux entrants challengers. SharkNinja a augmenté son chiffre d'affaires net de 30 % en 2024 pour atteindre 5,53 milliards USD en répondant à des niches axées sur la commodité plus rapidement que les acteurs établis. GE Appliances a renforcé ses fonctionnalités d'IA en déployant Flavorly pour personnaliser les paramètres de brassage dans les systèmes de café intelligents. Panasonic a tiré parti d'un partenariat avec Fresco pour ajouter des algorithmes de cuisson adaptatifs, améliorant les résultats des recettes et renforçant son écosystème.

L'agilité de la chaîne d'approvisionnement est le différenciateur actuel. L'usine de 150 millions USD de Miele en Alabama, dont le lancement est prévu en 2025, marque une première étape de relocalisation industrielle visant à réduire les risques liés aux droits de douane et à comprimer les délais de livraison. Le lancement par Electrolux de trois nouvelles unités de plan de travail sous la marque Frigidaire en septembre 2024 souligne l'investissement répété dans des facteurs de forme spécifiques au marché américain.

Une arène distincte concerne les engagements en matière de durabilité. Les marques communiquent sur les châssis en plastique recyclé, les assemblages de composants modulaires et les filtres par abonnement expédiés dans des cartons recyclables. Les mandats de droit à la réparation élèvent l'importance des réseaux de distribution de pièces détachées ; une conformité précoce peut générer de la bonne volonté à mesure que les réglementations s'étendent au-delà du Minnesota et de New York. La discipline tarifaire, la protection des marges et la vélocité du design définissent la prochaine phase concurrentielle.

Leaders du secteur des petits appareils électroménagers de cuisine aux États-Unis

Whirlpool Corporation (KitchenAid)

Spectrum Brands (Black & Decker)

Hamilton Beach Brands

SharkNinja Operating LLC

Breville Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Panasonic a lancé le four multifonction HomeCHEF Connect 4-en-1 de plan de travail à 529,99 USD, intégrant les modes micro-ondes, friture à air, cuisson par convection et gril, ainsi que la reconnaissance des ustensiles de cuisine par IA.

- Février 2025 : Newell Brands a annoncé un chiffre d'affaires net au quatrième trimestre 2024 de 1,9 milliard USD, en baisse de 6,1 % en glissement annuel, et a émis des prévisions pour 2025 d'une baisse supplémentaire de 2 à 4 %.

- Février 2025 : KitchenAid a introduit les finitions Juniper et Black Ore avec des accessoires personnalisables sur plusieurs lignes d'appareils au salon KBIS 2025.

- Février 2025 : SharkNinja a annoncé un chiffre d'affaires net au quatrième trimestre 2024 de 1,79 milliard USD, en hausse de 29,7 %, et a relevé ses prévisions de croissance pour l'exercice fiscal 2025 à 10-12 %.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché américain des petits appareils de cuisine comme des appareils électriques de la taille d'un comptoir (cafetières, mixeurs, friteuses, grills, robots de cuisine et produits similaires) qui facilitent la préparation quotidienne des aliments et des boissons dans les foyers et les environnements commerciaux légers. Selon Mordor Intelligence, les revenus sont rapportés au niveau du fabricant et couvrent à la fois les ventes au détail et les expéditions institutionnelles directes.

Exclusion du champ d'application : Les gros appareils indépendants, les gadgets manuels et les pièces détachées sont exclus de l'étude.

Aperçu de la segmentation

- Par produit

- Robots culinaires

- Centrifugeuses et blenders

- Grils et rôtissoires

- Friteuses à air

- Machines à café

- Cuiseurs électriques

- Grille-pain

- Bouilloires électriques

- Fours de plan de travail

- Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Vente au détail

- Magasins multimarques

- Points de vente exclusifs de marques

- Vente au détail en ligne

- Autres canaux de distribution

- B2B (directement auprès des fabricants)

- B2C / Vente au détail

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des fabricants d'appareils électroménagers, des partenaires logistiques, des détaillants nationaux et des opérateurs de commerce électronique dans le Midwest, le Sud et les régions côtières. Ces conversations ont permis de valider les cycles de remplacement, les prix de vente moyens et les lancements de modèles à venir, que les recherches documentaires seules ne pouvaient pas entièrement révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données américaines accessibles au public, telles que l'enquête mensuelle sur le commerce de détail, les tableaux de consommation personnelle du Bureau of Economic Analysis et les flux d'importation de la Commission du commerce international, afin d'ancrer la demande historique. Le contexte catégoriel a été affiné grâce aux rapports d'expédition de l'Association of Home Appliance Manufacturers, aux indicateurs de vacances de la National Retail Federation et aux avis de rappel de la Consumer Product Safety Commission qui signalent la rotation des produits. Les documents déposés par les entreprises, les dossiers des investisseurs et les archives d'information de Dow Jones Factiva, ainsi que les instantanés financiers de D&B Hoovers, nous ont aidés à comprendre les prix, la répartition des canaux et les mouvements stratégiques. Les sources citées illustrent notre approche ; de nombreux autres documents ont été examinés pour confirmer les tendances et les valeurs.

Dimensionnement du marché et prévisions

Nous avons reconstruit la base de référence à l'aide d'un pool de consommation descendant qui combine le nombre de ménages, l'espace utilisable dans la cuisine et les dépenses par appareil, puis nous avons recoupé le total avec le prix de vente moyen de l'échantillon multiplié par les expéditions unitaires tirées des manifestes d'importation et des registres de vente des détaillants. Les récapitulatifs ascendants des fournisseurs ont mis en évidence des écarts qui ont fait l'objet d'un rapprochement. Des variables clés telles que la part des canaux en ligne, la pénétration des sèche-linge, les ménages d'une seule personne et le revenu discrétionnaire alimentent une régression multivariée qui permet de prévoir les valeurs futures. En cas de manque de données, des moyennes régionales et des modèles d'élasticité historiques ont été appliqués.

Cycle de validation et de mise à jour des données

Chaque modèle fait l'objet de deux séries de contrôles de variance, d'une harmonisation des devises et d'un examen par les pairs avant d'être publié. Les rapports sont actualisés une fois par an, avec des révisions intermédiaires déclenchées par des changements tarifaires, des rappels de sécurité importants ou des lancements de produits révolutionnaires.

Pourquoi nos petits appareils de cuisine américains sont-ils fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des années de données et une rigueur de validation différents. Certaines ne prennent en compte que les ventes au détail, tandis que d'autres excluent les formats intelligents émergents ou la demande institutionnelle.

Les principaux facteurs d'écart sont l'omission des canaux B2B, des gammes de produits plus étroites, des bases plus anciennes et des cadences de mise à jour plus lentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,64 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 5,54 B (2025) | Conseil régional A | exclut les ventes directes aux bureaux, repose uniquement sur l'enquête auprès des ménages |

| USD 4,98 B (2024) | Journal professionnel B | omet les marques en ligne, utilise les taux de change de 2022 |

La comparaison montre que Mordor Intelligence, en associant des choix transparents en matière de portée à une validation à double source et à des mises à jour opportunes, fournit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des petits appareils électroménagers de cuisine aux États-Unis ?

Le marché s'établit à 12,07 milliards USD en 2026 et est en voie d'atteindre 14,49 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les friteuses à air progressent à un TCAC de 6,29 % jusqu'en 2031 en raison des préférences pour une cuisine plus saine et de l'adoption de designs multifonctionnels.

Quelle est l'ampleur de l'opportunité commerciale dans les petits appareils électroménagers de cuisine ?

Les utilisateurs commerciaux représentent 26,60 % des revenus de 2025 et devraient capturer une part significative d'ici 2031, à mesure que les opérateurs de restauration collective modernisent leurs équipements avec des unités durables et à fort débit.

Quel rôle joue le commerce électronique dans les ventes d'appareils électroménagers ?

Les canaux en ligne représentent 75,80 % des transactions B2C et progressent à un TCAC de 5,73 %, en faisant le principal canal de découverte et d'achat pour de nombreux consommateurs.

Comment les droits de douane et la relocalisation industrielle influencent-ils les fabricants ?

L'incertitude tarifaire a accéléré les engagements de production nationale, tels que l'usine Miele en Alabama, tandis que l'approvisionnement localisé contribue à atténuer les fluctuations des coûts d'importation et à améliorer la fiabilité des livraisons.

Quel impact les lois sur le droit à la réparation auront-elles sur la demande d'appareils électroménagers ?

L'accès obligatoire aux pièces détachées et aux guides de réparation dans des États comme le Minnesota allongera la durée de vie des produits, modérant les cycles de remplacement et poussant les marques à innover sur des fonctionnalités à valeur ajoutée plutôt que sur l'obsolescence programmée.

Dernière mise à jour de la page le: