Taille et part du marché des appareils électroménagers de cuisine en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 68.48 Milliards de dollars |

| Taille du Marché (2026) | 71.40 Milliards de dollars |

| Taille du Marché (2031) | 87.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine en Europe par Mordor Intelligence

La taille du marché européen des appareils électroménagers de cuisine devrait passer de 68,48 milliards USD en 2025 à 71,40 milliards USD en 2026 et atteindre 87,97 milliards USD d'ici 2031, avec un CAGR de 4,26 % sur la période 2026-2031. Le marché européen des appareils électroménagers de cuisine bénéficie du cycle de révision écoconception 2025-2027 qui relève les exigences en matière de réparabilité et de consommation en veille, ce qui façonne à son tour les feuilles de route produits et accélère les cycles de remplacement. Les investissements stratégiques dans les fours dotés d'intelligence artificielle, les architectures à très faible consommation en veille et la logistique des pièces détachées sont désormais au cœur de la différenciation, la connectivité et la disponibilité à la réparation devenant des caractéristiques incontournables pour toutes les marques. Le pipeline réglementaire est central pour les résultats en volume et en valeur, car les exigences du Passeport Numérique de Produit du règlement ESPR formalisent la réparabilité et la traçabilité, créant des opportunités de monétisation axées sur les services pour les premiers acteurs.

Principaux enseignements du rapport

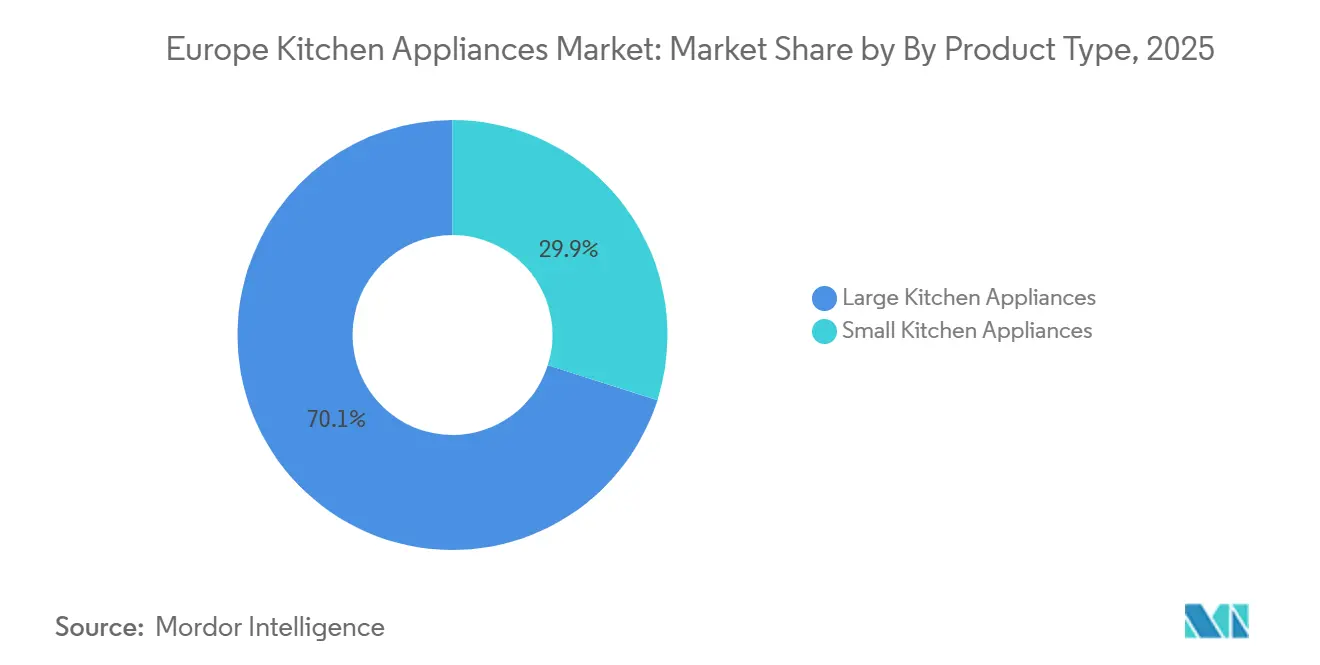

- Par produit, les gros appareils électroménagers de cuisine ont dominé avec une part de revenus de 70,05 % en 2025 sur le marché européen des appareils électroménagers de cuisine ; les petits appareils électroménagers de cuisine devraient se développer à un CAGR de 5,65 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait une part de 70,85 % en 2025 ; les utilisateurs commerciaux devraient croître à un CAGR de 4,96 % jusqu'en 2031.

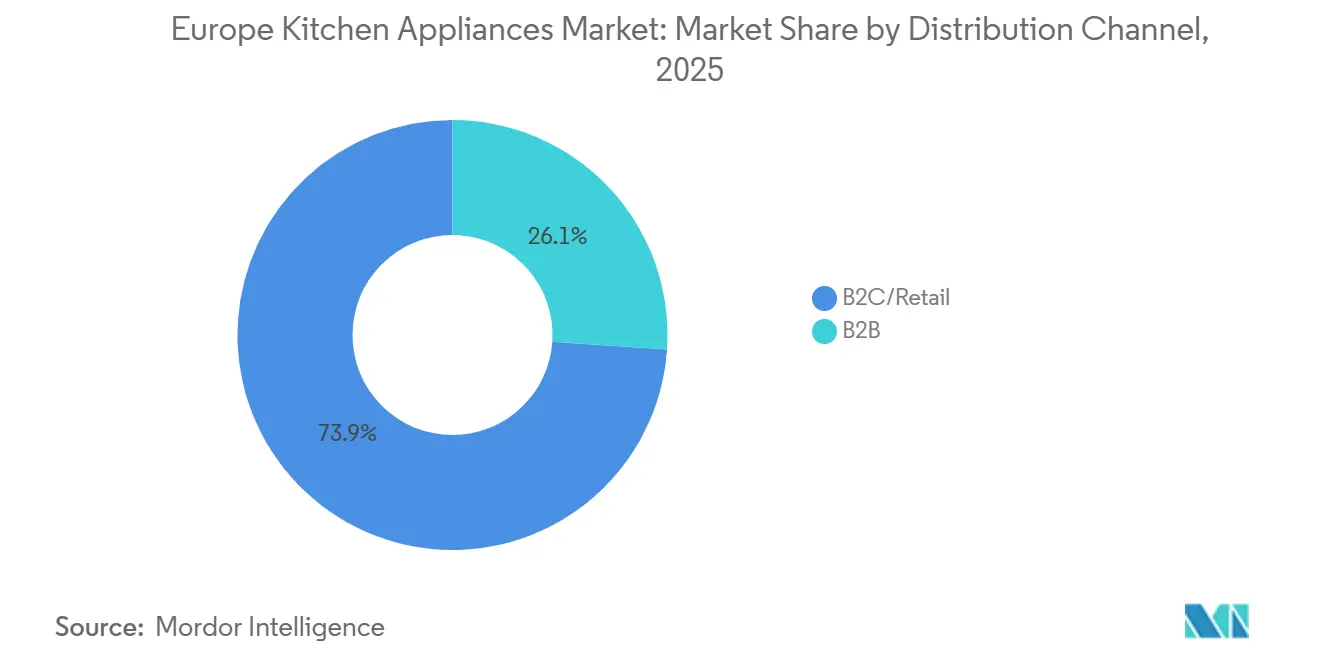

- Par canal de distribution, le commerce de détail B2C représentait 73,92 % de part en 2025 sur le marché européen des appareils électroménagers de cuisine ; les canaux en ligne au sein du commerce de détail devraient afficher un CAGR de 6,09 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de 18,22 % en 2025 ; l'Espagne devrait enregistrer un CAGR de 5,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des appareils électroménagers de cuisine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La révision de l'étiquette énergie de l'UE et l'écoconception accélèrent les cycles de remplacement | +0.9% | Alignement Allemagne, France, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| La premiumisation et l'adoption des cuisines encastrées augmentent les prix de vente moyens | +0.7% | Allemagne, Royaume-Uni, France, BENELUX, pays nordiques | Long terme (≥ 4 ans) |

| L'accès omnicanal, la livraison à deux personnes et la transparence EPREL stimulent la conversion en ligne | +0.6% | À l'échelle de l'UE, notamment au Royaume-Uni, en Espagne et en Italie | Court terme (≤ 2 ans) |

| La circularité pilotée par l'ESPR et le Passeport Numérique de Produit permettent une monétisation axée sur les services | +0.4% | Pilotes à l'échelle de l'UE en France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| La migration de la fonctionnalité friteuse à air des appareils de comptoir vers les fours stimule le remplacement des fours | +0.5% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Les cuisines connectées intelligentes et l'interopérabilité stimulent l'adoption des fonctionnalités et l'ARPU | +0.6% | Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La révision de l'étiquette énergie de l'UE et l'écoconception accélèrent les cycles de remplacement

L'étiquette énergie A–G introduite en 2021 a reconfiguré les décisions d'achat, les consommateurs s'appuyant sur les classes d'étiquettes pour comparer réfrigérateurs, lave-vaisselle, fours et plaques de cuisson de manière claire et cohérente, ce qui favorise les mises à niveau vers les modèles de classe A et B. Le cycle de révision de la Commission européenne pour les réfrigérateurs et les fours va au-delà de la consommation d'énergie pour inclure la réparabilité, la recyclabilité et l'affichage des informations, ce qui oblige les fabricants à repenser les architectures produits pour l'efficacité et la maintenabilité[1]Commission européenne, « Étiquetage énergétique et écoconception pour les produits liés à l'énergie », Commission européenne, commission.europa.eu . La base de données EPREL et les étiquettes QR, en place depuis 2021, permettent un accès instantané aux fiches produits et aux classes énergétiques, simplifiant les comparaisons sur mobile et améliorant la confiance lors des parcours d'achat en ligne. La politique de la Commission prévoit des économies d'énergie cumulées et des réductions des factures d'électricité des ménages d'ici 2030, ce qui constitue une incitation directe pour les consommateurs à remplacer leurs anciens appareils plus tôt dans leur cycle de vie. Les marques investissant dans l'isolation avancée, le séchage à la zéolite et les moteurs à haute efficacité enregistrent des gains mixtes à mesure que les réglementations convergent avec des tests de performance visibles et des récompenses. L'alignement de la visibilité des étiquettes, du champ d'application de l'écoconception et de la transparence numérique soutient le marché européen des appareils électroménagers de cuisine grâce à des cycles de remplacement structurés et à des améliorations du mix premium.

La premiumisation et l'adoption des cuisines encastrées augmentent les prix de vente moyens

Les formats encastrés continuent de faire monter les prix de vente moyens, les consommateurs investissant dans une esthétique intégrée et des designs sans poignée pour les fours, lave-vaisselle, réfrigération et systèmes à café. Les lancements de produits combinant matériaux premium, intégration affleurante et fonctions intelligentes ciblent des ensembles cuisine complets, reliant souvent fours muraux, tiroirs vapeur et appareils à café encastrés au sein d'un même langage de design. Les gammes de réfrigération premium se concentrent sur des niches plus larges, des zones de température flexibles et un éclairage intérieur amélioré, tout en promettant des classes énergétiques plus élevées sous les étiquettes révisées pour valider l'argument d'investissement. Les lave-vaisselle et fours premium avec des finitions élevées et des options assistées par intelligence artificielle commandent des niveaux de prix plus élevés même lorsque les volumes unitaires sont faibles, renforçant la résilience du segment aisé. Des mises à jour régulières des gammes de modèles pour les plaques encastrées, les hottes intégrées aux plans de cuisson et les lave-vaisselle dissimulés soutiennent les nouvelles normes de design de cuisine en Allemagne, au Royaume-Uni et dans les pays nordiques. Ces dynamiques maintiennent le marché européen des appareils électroménagers de cuisine orienté vers des produits à prix de vente moyen plus élevé qui promettent un fonctionnement plus silencieux, une meilleure hygiène et une intégration transparente dans les meubles[2]BSH Hausgeräte, « Communiqués de presse et annonces CES 2026 », BSH Group, bsh-group.com .

L'accès omnicanal, la livraison à deux personnes et la transparence EPREL stimulent la conversion en ligne

Les achats en ligne gagnent en crédibilité lorsqu'ils sont associés à des consultations en direct, une planification rapide et des services fiables à deux personnes qui installent les appareils lourds dès la première visite. Les améliorations logistiques, notamment les mises en œuvre 4PL à utilisateurs partagés et les retours consolidés, réduisent les délais de livraison et garantissent des indicateurs de livraison dans les délais qui correspondent ou dépassent les attentes en magasin pour les gros appareils. Les sites D2C des marques et les intégrations de commerce social augmentent le taux de conversion et la valeur moyenne des commandes en associant du contenu riche et des influenceurs à un processus de paiement sans friction. L'exigence QR de l'EPREL donne aux acheteurs un accès direct aux informations produits standardisées, ce qui réduit l'asymétrie d'information et renforce la confiance pour l'achat de modèles haut de gamme en ligne. Les marques qui mettent en avant les tests de durabilité, les classes énergétiques et la disponibilité des pièces détachées sur leurs pages produits signalent de meilleures ventes en ligne dans des catégories qui dépendaient auparavant des démonstrations en personne. Ces améliorations dans le flux de la découverte à la livraison renforcent le marché européen des appareils électroménagers de cuisine à mesure que les configurations omnicanales s'alignent sur la transparence réglementaire et les capacités améliorées du dernier kilomètre[3]Commission européenne, « Base de données produits EPREL », Commission européenne, energy.ec.europa.eu .

Les cuisines connectées intelligentes et l'interopérabilité stimulent l'adoption des fonctionnalités et l'ARPU

La connectivité passe d'une nouveauté à une référence attendue, les normes interopérables permettant le contrôle inter-marques et l'automatisation des scénarios. Les principaux écosystèmes relient désormais fours, réfrigérateurs et lave-vaisselle à des fonctions de détection de fuites, d'optimisation énergétique et de cuisson guidée qui réduisent la charge cognitive des utilisateurs finaux. Les premiers déploiements d'appareils compatibles Matter en Amérique du Nord et en Europe, combinés à des plateformes établies comme Home Connect et SmartThings, créent un cadre où l'intelligence artificielle et l'automatisation justifient une tarification premium. Les partenariats avec les assureurs et les intégrations de tarifs énergétiques mettent en évidence des économies réelles, ce qui fait des fonctionnalités intelligentes des outils de réduction des risques et de gestion des coûts plutôt que de simples gadgets ponctuels. Les fours équipés de caméras qui reconnaissent automatiquement les plats et optimisent les réglages augmentent l'utilité perçue des formats encastrés et soutiennent des prix plus élevés. Alors que le Passeport Numérique de Produit de l'ESPR intègre des exigences en matière de données de cycle de vie et de mises à jour logicielles, la connectivité devient une couche prête à la conformité qui fait évoluer le marché européen des appareils électroménagers de cuisine vers des appareils maintenables et actualisables par conception.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prudence prolongée des consommateurs et les promotions intensives compriment les marges | -0.3% | À l'échelle de l'UE, plus prononcé en Europe du Sud | Court terme (≤ 2 ans) |

| L'inflation des coûts de conformité et des composants sous des plafonds d'énergie/veille plus stricts | -0.2% | Pôles de fabrication européens en Allemagne, Pologne, Roumanie | Moyen terme (2-4 ans) |

| La montée des écosystèmes de reconditionnement cannibalise les ventes de nouveaux appareils | -0.1% | France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| La lenteur du marché immobilier et les retards de rénovation freinent les mises à niveau encastrées | -0.2% | Allemagne, Royaume-Uni et France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prudence prolongée des consommateurs et les promotions intensives compriment les marges

Les ménages affichent un comportement de dépense prudent fin 2025 et début 2026, ce qui augmente la part des ventes réalisées lors de fenêtres promotionnelles. Les détaillants et les marques augmentent les remises pour maintenir les volumes unitaires, ce qui réduit le pouvoir de fixation des prix dans les catégories principales. Certains fabricants signalent une amélioration des marges opérationnelles grâce aux gains d'efficacité des coûts, tout en notant une évolution négative des prix due à l'intensité des promotions. L'équilibre entre les gains mixtes dans les segments premium et les remises plus larges reste délicat, en particulier sur les marchés où les factures d'énergie se stabilisent mais où la croissance des salaires est inégale. Les segments premium se maintiennent mieux en volumes et en prix, tandis que les gammes intermédiaires et d'entrée de gamme dépendent des événements saisonniers. Les communications des entreprises confirment que les contrôles des coûts aident à compenser les remises, mais les cycles de promotion persistants continuent de peser sur la rentabilité du marché européen des appareils électroménagers de cuisine.

L'inflation des coûts de conformité et des composants sous des plafonds d'énergie/veille plus stricts

Des plafonds de puissance en veille plus stricts entrant en vigueur en 2025 et se resserrant d'ici 2027 nécessitent des reconceptions de la gestion de l'alimentation, des modules de communication et des fonctions d'arrêt automatique dans toutes les catégories. Les mises à niveau des circuits intégrés de gestion de l'alimentation (PMIC) et des modules de connectivité ajoutent des coûts par unité et nécessitent une reconfiguration des lignes de production ainsi que des temps de test supplémentaires pour valider la conformité. Le cycle de reconception pousse davantage de coordination en R&D et en fabrication vers 2026 pour les réfrigérateurs, lave-vaisselle, fours et micro-ondes. Les grandes marques investissent dans l'automatisation des entrepôts et la stabilisation de l'approvisionnement local, tandis que les PME font face à des contraintes de capital pour mettre à niveau l'électronique et les infrastructures de test rapidement. Bien que ces politiques permettront d'économiser de l'énergie à grande échelle dans l'UE d'ici 2030, les dépenses de conformité à court terme et la volatilité des composants pèsent sur les marges. Il en résulte une priorisation disciplinée des fonctionnalités et un séquençage plus serré des lancements, même si le marché européen des appareils électroménagers de cuisine bénéficie des gains d'efficacité à long terme fixés par la loi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les gros appareils électroménagers de cuisine portent le volume, les petits appareils mènent la dynamique de croissance

Les gros appareils électroménagers de cuisine représentaient 70,05 % de la part du marché européen des appareils électroménagers de cuisine en 2025, tandis que les petits appareils électroménagers de cuisine progressaient plus rapidement avec un CAGR de 5,65 % jusqu'en 2031. Le marché européen des appareils électroménagers de cuisine pivote autour des lave-vaisselle premium, de la réfrigération encastrée et des solutions de cuisson à induction qui équilibrent le design avec les étiquettes énergétiques et les exigences d'efficacité hydrique. Les réfrigérateurs et congélateurs restent des produits phares, et les modèles intégrés plus grands avec des zones de refroidissement flexibles et une isolation avancée donnent le ton pour les résultats de classe A sous l'étiquette révisée. Les lave-vaisselle gagnent en dynamisme grâce à un fonctionnement plus silencieux, au séchage à la zéolite et aux améliorations hygiéniques, soutenus par des mises à niveau de production et de test dans les principaux sites européens. Les formats de cuisson affichent des tendances de volume mixtes, mais l'innovation dans les hottes intégrées et les approches sans préchauffage maintient des tendances de valeur favorables pour les plaques et les fours. Alors que la fonctionnalité friteuse à air migre des appareils de comptoir vers les fours, la valeur par unité s'améliore même lorsque les volumes totaux de fours fluctuent en fonction des cycles de rénovation.

Les petits appareils conservent une structure fragmentée avec le café, la friture à air, le mixage et la préparation alimentaire comme bassins de demande constants liés aux thèmes de la santé et de la commodité. Le café reste un moteur d'achat à haute fréquence, et les plateformes manuelles ou à capsules premium aident à lisser la saisonnalité de la catégorie. La taille du marché européen des appareils électroménagers de cuisine pour les petits appareils électroménagers de cuisine devrait se développer à un CAGR de 5,65 % durant 2026-2031, portée par le D2C, l'exposition omnicanale et des cycles de lancement plus rapides. Les friteuses à air ont plafonné en unités autonomes dans certains pays, mais les fonctionnalités multifonctions et les capacités plus grandes soutiennent la croissance en valeur à mesure que les marques s'étendent vers des catégories de comptoir adjacentes. L'expansion du portefeuille qui s'étend à la beauté, aux grillades en plein air et aux écosystèmes de recettes intelligentes crée de nouvelles raisons de mettre à niveau au sein des familles de marques. Des programmes de circularité d'emballage plus solides dans les gammes expresso et friteuse à air renforcent les signaux de durabilité sans s'appuyer sur des primes vertes pour soutenir la demande.

Par utilisateur final : le résidentiel domine, le commercial s'accélère via la reprise HoReCa

Les acheteurs résidentiels représentaient 70,85 % de la demande de 2025, les cycles de remplacement, la visibilité EPREL et les schémas d'adoption de la maison intelligente soutenant des ventes régulières. La pénétration des encastrés sur les marchés matures déplace les dépenses vers des ensembles haut de gamme, tandis que les acheteurs d'entrée et de milieu de gamme se tournent vers de meilleures classes énergétiques à mesure que les écarts de prix se compriment lors des promotions. Le remplacement domine les volumes résidentiels, et la familiarité avec l'étiquette énergétique accélère les mises à niveau là où l'argument de la facture d'électricité est visible. Les fonctionnalités de connectivité et les écosystèmes de recettes améliorent les taux d'attachement pour les options premium dans les fours, la réfrigération et les lave-vaisselle. La taille du marché européen des appareils électroménagers de cuisine pour les utilisateurs finaux commerciaux devrait se développer à un CAGR de 4,96 % jusqu'en 2031, les hôtels, restaurants et cafés retrouvant leurs schémas de fonctionnement complets avec le café professionnel comme fort attrait. Les acheteurs B2B convergent sur le coût total de possession, la disponibilité et les contrats de service, ce qui renforce les profils de revenus récurrents pour les fournisseurs.

La demande commerciale comprend les cuisines professionnelles, les mini-cantines et les configurations de café boutique qui s'appuient sur la maintenance par abonnement et les diagnostics prédictifs. Les modèles d'expresso prosumer brouillent la frontière entre le domicile et le professionnel, élevant les prix de vente moyens et renforçant les opportunités d'après-vente. À mesure que les Passeports Numériques de Produit liés à l'ESPR se répandent, les acheteurs résidentiels et commerciaux considéreront la réparabilité, l'accès aux pièces et les données de cycle de vie comme faisant partie de la diligence raisonnable standard. Le secteur européen des appareils électroménagers de cuisine adapte déjà les empreintes de service et la logistique des pièces détachées pour répondre à ces besoins en 2026. L'adoption B2B des technologies de lavage avec des améliorations hygiéniques et des cycles plus rapides soutient l'efficacité de la main-d'œuvre et les besoins de conformité. La combinaison des améliorations des classes énergétiques et des modèles de service basés sur des contrats aide à maintenir les trajectoires commerciales au-dessus de la croissance résidentielle sur la période de prévision.

Par canal de distribution : le commerce de détail B2C ancre le marché, la vente en ligne progresse, le B2B direct gagne du terrain

Le commerce de détail B2C représentait 73,92 % des ventes en 2025, les canaux en ligne au sein du commerce de détail affichant la croissance la plus rapide avec un CAGR de 6,09 % jusqu'en 2031. Les détaillants multi-marques continuent d'ancrer les volumes, tandis que les boutiques de marque et les sites D2C progressent grâce à l'expertise produit et aux démonstrations organisées. La consolidation logistique améliore la livraison dans les délais et soutient des taux d'installation à la première visite plus élevés pour les produits lourds. La croissance en ligne repose sur une livraison fiable à deux personnes, des informations EPREL transparentes et des consultations structurées qui reproduisent les expériences en magasin. La taille du marché européen des appareils électroménagers de cuisine pour les canaux en ligne au sein du commerce de détail devrait se développer à un CAGR de 6,09 % durant 2026-2031, aidée par des délais de livraison courts et des retours intégrés. Le B2B direct gagne des parts grâce aux achats en volume par les promoteurs immobiliers et les grands acheteurs d'entreprise qui valorisent la conformité assurée aux classes énergétiques et le soutien au cycle de vie.

Le secteur européen des appareils électroménagers de cuisine utilise des modèles hybrides pour atteindre les clients PME fragmentés via des distributeurs tout en gérant des relations directes avec les plus grandes chaînes de distribution. Les partenariats avec les constructeurs autour de la migration vers l'induction et les mises à niveau électriques ouvrent des opportunités de vente groupée incluant fours, plaques et hottes avec des configurations encastrées. À mesure que les exigences du Passeport Numérique de Produit entrent en vigueur, les parties du canal sur les informations de cycle de vie augmenteront et réduiront les écarts de confiance entre les points de contact en ligne et physiques. Les promoteurs immobiliers recherchent des déclarations de performance énergétique cohérentes pour s'aligner sur les normes de construction en évolution et les critères de financement vert. Une orchestration plus étroite entre les showrooms de marque, les conseillers en ligne et les partenaires d'installation réduit l'écart entre la découverte et la possession. Ces tendances renforcent une croissance régulière sur le marché européen des appareils électroménagers de cuisine à mesure que les capacités omnicanales se développent.

Analyse géographique

L'Allemagne représentait 18,22 % de la part du marché européen des appareils électroménagers de cuisine en 2025, soutenue par une forte adoption des encastrés et la base d'induction la plus mature de la région. Le segment premium allemand se distingue par des marques aux longs horizons de test et de solides engagements en matière de pièces détachées, ce qui maintient la part de valeur élevée malgré les vents contraires économiques. Les principaux fabricants ajustent les empreintes des usines locales pour refléter les tendances de la demande tout en maintenant la R&D allemande et les investissements de base dans la numérisation et l'automatisation. L'équilibre du marché continue de favoriser les lave-vaisselle de classe A et B et les solutions de réfrigération écoénergétiques, la maîtrise des étiquettes restant élevée. La faiblesse des marchés immobiliers pèse sur certains plans de mise à niveau encastrée, mais le cœur de la demande persiste grâce aux remplacements et aux rénovations de cuisine menées par des projets. L'évolution des fours pilotés par l'intelligence artificielle et des hottes intégrées dans les plaques s'aligne bien avec les normes de design de cuisine allemandes[4]Institut pour la politique européenne de l'énergie et du climat (IEECP), « Recherches et rapports sur l'électrification », IEECP, ieecp.org .

L'Espagne affiche la croissance la plus rapide avec un CAGR de 5,22 % jusqu'en 2031, les cycles de rénovation et les incitations à l'électrification stimulant la demande de remplacement. La taille du marché européen des appareils électroménagers de cuisine pour l'Espagne est soutenue par des rénovations de cuisine qui favorisent les plaques à induction et les fours encastrés. Les marques qui planifient des modèles d'exploitation directe en Espagne anticipent des transitions à court terme suivies d'une meilleure capture des marges et d'une exécution commerciale plus rigoureuse. Les thèmes de la santé et de la commodité dans les petits appareils restent forts en Espagne, compte tenu de l'orientation démographique vers les ménages urbains. Une présence omnicanale élargie et des améliorations du dernier kilomètre soutiennent la conversion en ligne pour la cuisson et le soin de la vaisselle. Les programmes d'incitation et les rénovations de bâtiments renforcent la demande d'appareils électroménagers efficaces répondant aux critères actuels et à court terme de l'UE.

Le Royaume-Uni s'est stabilisé après les perturbations d'approvisionnement antérieures, la diversification du portefeuille compensant les plateaux de catégorie dans les friteuses à air. La fiabilité de la logistique en ligne et du service à deux personnes a atteint des niveaux de performance cohérents, soutenant les parcours d'achat en ligne avec installation rapide pour les gros appareils. La France et l'Italie continuent d'équilibrer les gains premium face à la prudence générale des consommateurs, les lancements encastrés premium de plusieurs marques ajoutant de la résilience aux tendances de valeur. L'empreinte manufacturière italienne se déplace vers l'est pour certaines lignes tandis que les pôles de service s'étendent pour soutenir la circularité et le flux de pièces détachées. Le BENELUX et les pays nordiques maintiennent des points de contact en ligne élevés et une adoption précoce de la maison intelligente, créant des conditions favorables pour les fonctionnalités de cuisine connectée. Dans le reste de l'Europe, les marques locales tirent parti des avantages de coût et de la familiarité de la marque pour se développer sur les marchés d'Europe de l'Est, tandis que les grands groupes consolident leurs portefeuilles sous des programmes partagés de R&D et de service.

Paysage concurrentiel

Le marché européen des appareils électroménagers de cuisine en 2026 reste oligopolistique dans les gros appareils électroménagers, avec un groupe restreint de champions mondiaux et européens détenant le leadership dans la réfrigération, le lavage de vaisselle et la cuisson. Les petits appareils électroménagers de cuisine sont plus fragmentés, avec des spécialistes qui se développent via le D2C, le commerce social et des calendriers de lancement à évolution rapide. BSH Hausgeräte maintient une empreinte significative dans les usines allemandes et les sites internationaux tout en investissant dans l'automatisation et les logiciels de cuisine pilotés par l'intelligence artificielle pour amplifier son écosystème Home Connect. Beko Europe, créée par la combinaison des principaux appareils électroménagers d'Whirlpool EMEA avec les opérations européennes d'Arçelik, consolide un portefeuille multi-marques avec une large base de fabrication. Electrolux Group se concentre sur les niveaux premium AEG et Electrolux en Europe tout en signalant des progrès en matière d'efficacité des coûts en 2025 malgré un environnement promotionnel. Haier Europe développe une stratégie de pôles de service régionaux pour améliorer la logistique des pièces détachées et le reconditionnement, en accord avec les objectifs de circularité et l'adoption des fonctionnalités connectées.

Miele cible un positionnement premium avec des investissements soutenus en Allemagne et un engagement de longue date envers les tests de longue durée et la disponibilité des pièces détachées. Les croisements café premium et prosumer des marques professionnelles de De'Longhi ajoutent un flux à haute valeur qui renforce les segments B2B et résidentiels aisés. Les récents mouvements stratégiques comprennent de nouvelles constructions d'usines, des extensions de portefeuille et des engagements d'interopérabilité qui renforcent le positionnement premium et axé sur les services. BSH a ouvert une nouvelle usine au Caire pour produire des cuisinières pour les marchés africains et du Moyen-Orient, diversifiant sa base de fabrication tout en maintenant les investissements dans l'automatisation au sein de l'UE.

La mise en œuvre AutoStore de Swisslog pour le pôle de service de Haier Europe à Brugherio soutient la logistique des pièces détachées et du reconditionnement qui s'aligne sur les objectifs de circularité liés à l'ESPR. Les partenariats pour le nettoyage robotisé et l'expansion des écosystèmes d'accessoires encastrés signalent que les catégories adjacentes resteront partie intégrante des stratégies de plateforme cuisine. Ces actions ancrent le marché européen des appareils électroménagers de cuisine en 2026 alors que les grandes marques s'alignent sur les tendances réglementaires, de connectivité et de service dans toute la région.

Leaders du secteur des appareils électroménagers de cuisine en Europe

Electrolux AB

BSH Hausgerate GmbH

Haier Europe

Groupe SEB

Beko Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : BSH Hausgeräte a ouvert une nouvelle installation d'expédition automatisée sur son site de Giengen pour optimiser les chaînes d'approvisionnement, en utilisant des emballages sur mesure pour réduire les déchets de matériaux et les coûts de transport tout en améliorant l'efficacité de la production de réfrigérateurs. L'installation s'aligne sur les investissements axés sur la numérisation et l'automatisation dans les sites allemands.

- Janvier 2026 : SMEG a annoncé de nouvelles filiales directes en Nouvelle-Zélande et au Moyen-Orient, portant le nombre de filiales directes du Groupe à 22 dans le monde et renforçant la croissance tirée par les exportations et la qualité de service dans les régions à fort potentiel.

- Janvier 2026 : BSH a mis en avant l'intelligence artificielle personnalisée pour la cuisine au CES 2026 et a réaffirmé ses priorités d'investissement en R&D et de numérisation dans 39 usines après avoir annoncé une croissance de son chiffre d'affaires en 2024.

- Décembre 2025 : Samsung a présenté le réfrigérateur Bespoke AI Family Hub avec intégration Google Gemini, étendant la reconnaissance alimentaire par intelligence artificielle à des milliers d'articles, ainsi que de nouvelles fonctionnalités de gestion de l'énergie qui optimisent les performances de refroidissement.

Périmètre du rapport sur le marché européen des appareils électroménagers de cuisine

Le rapport sur le marché européen des appareils électroménagers de cuisine fournit une évaluation complète du marché, avec une analyse des segments du marché. De plus, le rapport fournit également le profil concurrentiel des principaux fabricants, ainsi que leurs offres de produits et leur analyse des revenus. Le marché européen des appareils électroménagers de cuisine est segmenté par produit (réfrigérateurs et congélateurs, lave-vaisselle, robots de cuisine, mixeurs et broyeurs, fours à micro-ondes, grils et rôtissoires, purificateurs d'eau et autres appareils électroménagers de cuisine), par canal de distribution (magasins multi-marques, magasins spécialisés, boutiques en ligne et autres canaux de distribution) et par géographie (France, Royaume-Uni, Allemagne, Italie, Espagne et reste de l'Europe). Le rapport propose la taille du marché et les prévisions pour le marché européen des appareils électroménagers de cuisine en valeur (milliards USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes aspirantes | |

| Plaques de cuisson | |

| Fours | |

| Autres gros appareils électroménagers de cuisine | |

| Petits appareils électroménagers de cuisine | Robots de cuisine |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Machines à café | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) |

| Résidentiel |

| Commercial |

| Commerce de détail B2C | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (directement auprès des fabricants) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| PAYS NORDIQUES |

| Reste de l'Europe |

| Par produit | Gros appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes aspirantes | ||

| Plaques de cuisson | ||

| Fours | ||

| Autres gros appareils électroménagers de cuisine | ||

| Petits appareils électroménagers de cuisine | Robots de cuisine | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Machines à café | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Commerce de détail B2C | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (directement auprès des fabricants) | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché européen des appareils électroménagers de cuisine en 2026 ?

La taille du marché européen des appareils électroménagers de cuisine est de 71,4 milliards USD en 2026 et devrait atteindre 87,97 milliards USD d'ici 2031 à un CAGR de 4,26 %.

Quelles catégories de produits mènent la croissance sur le marché européen des appareils électroménagers de cuisine ?

Les gros appareils ancrent le volume, tandis que les petits appareils électroménagers de cuisine mènent la croissance avec un CAGR de 5,65 % jusqu'en 2031, soutenus par la santé, la commodité et l'adoption en ligne.

Quel segment d'utilisateurs finaux se développe le plus rapidement sur le marché européen des appareils électroménagers de cuisine ?

Les acheteurs commerciaux devraient croître plus rapidement à un CAGR de 4,96 % jusqu'en 2031, portés par la reprise HoReCa et la demande de café professionnel, tandis que le résidentiel reste le segment le plus important.

Comment les réglementations façonnent-elles la demande sur le marché européen des appareils électroménagers de cuisine ?

L'étiquette énergie A–G, l'écoconception et les Passeports Numériques de Produit pilotés par l'ESPR accélèrent les remplacements, relèvent les normes de réparabilité et permettent des modèles axés sur les services qui soutiennent la croissance à long terme.

Quelles régions se distinguent au sein du marché européen des appareils électroménagers de cuisine ?

L'Allemagne est en tête par part de valeur, tandis que l'Espagne enregistre la croissance la plus rapide jusqu'en 2031, aidée par les rénovations de cuisine, la migration vers l'induction et l'amélioration de la logistique et des conversions en ligne.

Dernière mise à jour de la page le: