Taille et part de marché des petits appareils électroménagers de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.46 Milliards de dollars |

| Taille du Marché (2031) | 84.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers de cuisine par Mordor Intelligence

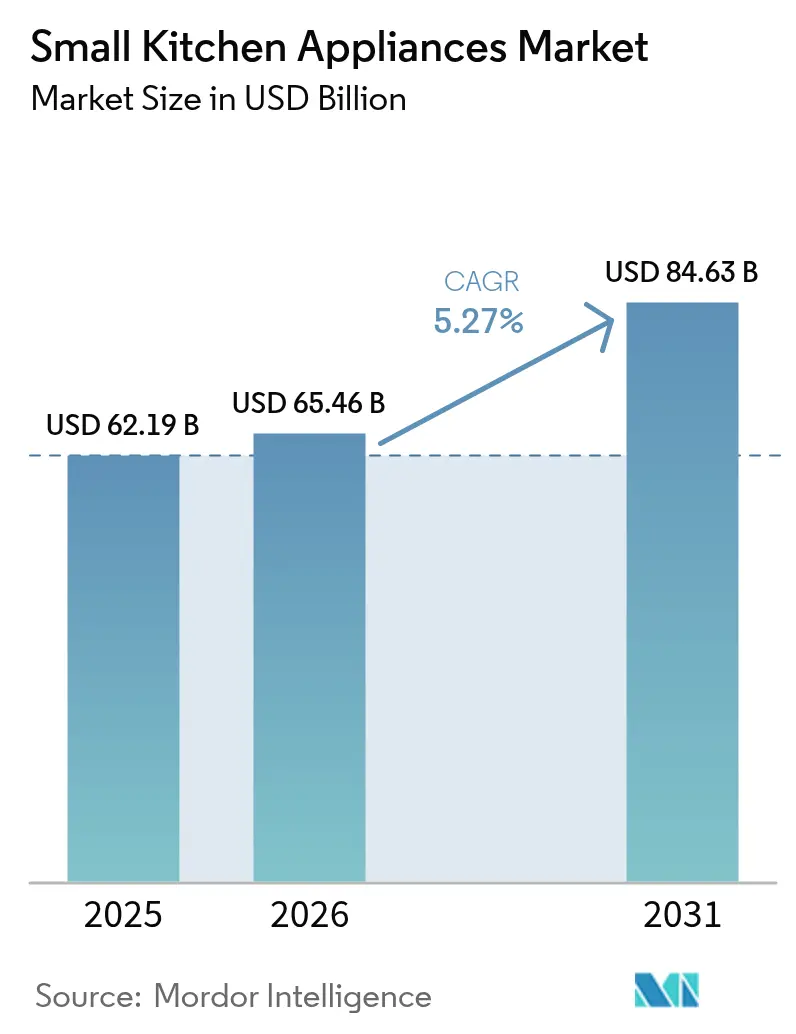

La taille du marché des petits appareils électroménagers de cuisine devrait croître de 62,19 milliards USD en 2025 à 65,46 milliards USD en 2026 et devrait atteindre 84,63 milliards USD d'ici 2031 à un TCAC de 5,27 % sur la période 2026-2031. Cette croissance est directement liée à l'urbanisation rapide, à la demande croissante de solutions culinaires pratiques et à l'intégration continue des technologies de maison connectée. Les consommateurs attendent désormais des appareils qui font gagner du temps, s'adaptent à des espaces de travail limités et se connectent aisément aux applications mobiles. Les fabricants répondent en regroupant plusieurs modes de cuisson — friture à l'air, cuisson par convection, cuisson sous pression et chauffage par induction — dans un seul appareil compact. Les défis côté offre, tels que les droits de douane et les fluctuations des prix des matières premières, augmentent les coûts de production tout en encourageant simultanément l'innovation en matière de conception visant à réduire l'intensité en matériaux. L'activité concurrentielle se concentre sur les fonctionnalités pilotées par l'IA, les améliorations de l'efficacité énergétique et les finitions haut de gamme qui transforment des appareils autrefois utilitaires en objets lifestyle.

Principaux enseignements du rapport

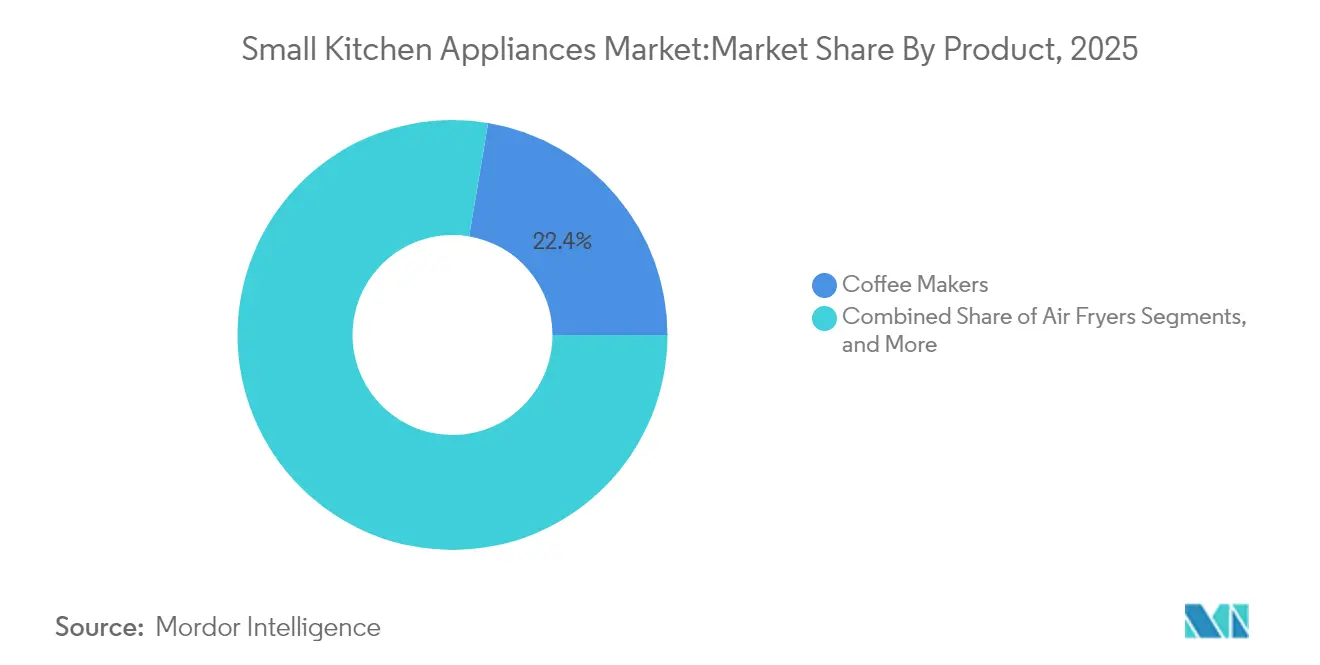

- Par catégorie de produit, les cafetières ont dominé avec une part de chiffre d'affaires de 22,35 % en 2025 ; les friteuses à air chaud devraient se développer à un TCAC de 6,42 % jusqu'en 2031.

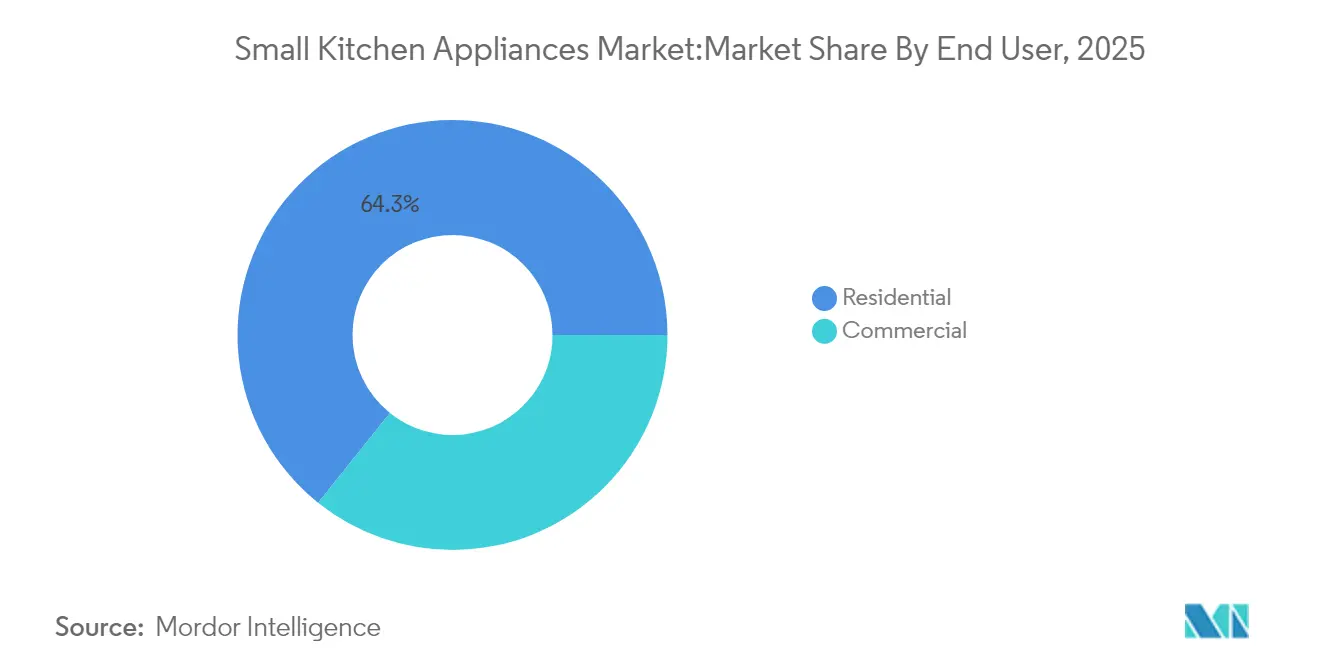

- Par utilisateur final, le segment résidentiel détenait 64,25 % de la part de marché des petits appareils électroménagers de cuisine en 2025 et progresse à un TCAC de 5,61 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capté une part de 73,10 % de la taille du marché des petits appareils électroménagers de cuisine en 2025, tandis que la vente en ligne croît à un TCAC de 6,01 % jusqu'en 2031.

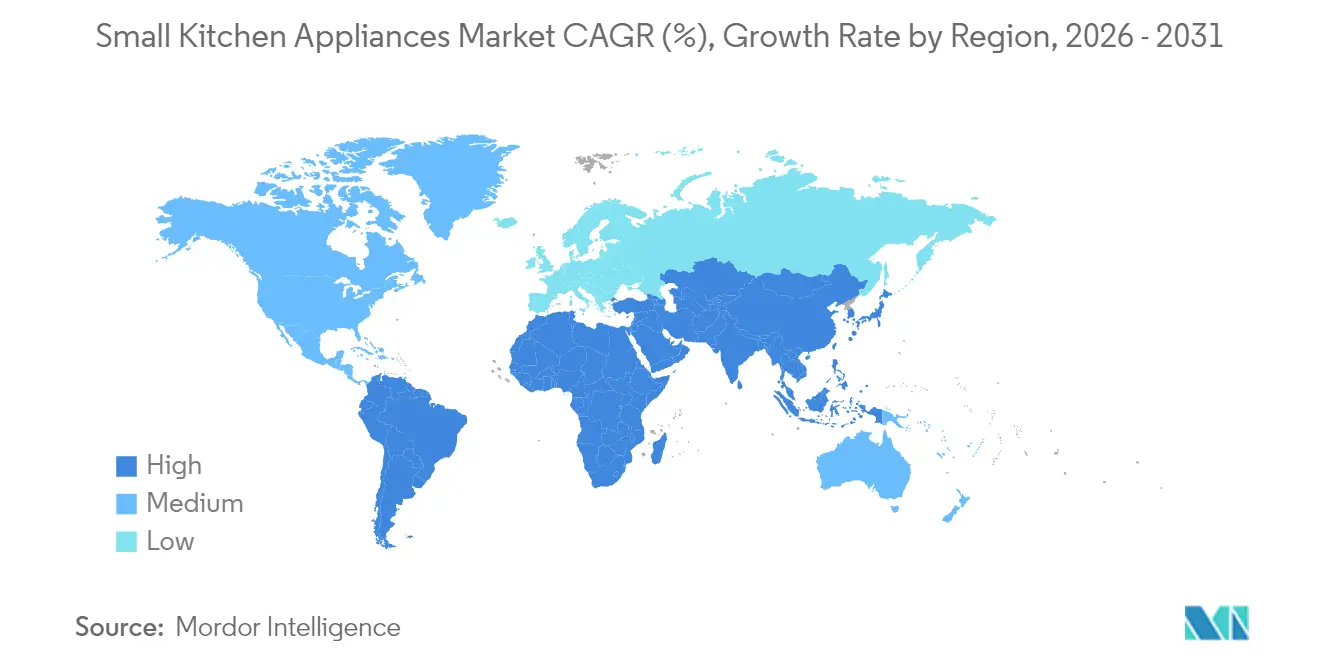

- Par géographie, l'Amérique du Nord détenait une part de 32,55 % du marché des petits appareils électroménagers de cuisine en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 6,15 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des petits appareils électroménagers de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation croissante et contraintes d'espace | +1.2% | Mondial, concentré dans les mégapoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'appareils pratiques et permettant de gagner du temps | +0.9% | Amérique du Nord et UE en premier lieu, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse du revenu disponible dans les économies émergentes | +0.8% | Cœur Asie-Pacifique, débordement vers la MEA | Long terme (≥ 4 ans) |

| Expansion rapide du commerce électronique améliorant l'accessibilité aux produits | +0.7% | Mondial, accéléré en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Intégration de la technologie IH compacte et de la pression dans les multicuiseurs | +0.5% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Compresseurs onduleurs à micro-format permettant la réfrigération sur plan de travail | +0.3% | Mondial, adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et contraintes d'espace

La densité urbaine pousse les concepteurs vers des appareils plus petits et multifonctionnels qui occupent un encombrement minimal tout en offrant des résultats de qualité gastronomique. Les lave-vaisselle compacts intelligents, les stations à expresso empilables et les fours muraux illustrent la façon dont le marché des petits appareils électroménagers de cuisine résout les problèmes de manque d'espace. La demande se concentre dans les mégapoles d'Asie-Pacifique où l'offre de logements est inférieure à la croissance démographique, créant des opportunités durables pour les fabricants qui maîtrisent la modularité. La différenciation des marques repose de plus en plus sur des poignées rabattables, une ventilation dissimulée et une intégration dans les meubles qui transforme les salons en cuisines éphémères. Les fournisseurs capables de certifier leurs performances sans augmenter l'encombrement fidélisent les locataires et les propriétaires de condominiums soucieux de chaque centimètre carré.

Demande croissante d'appareils pratiques et permettant de gagner du temps

Les consommateurs du marché mondial des appareils électroménagers de cuisine assimilent de plus en plus la commodité à l'automatisation, incitant les marques à intégrer l'IA qui ajuste la température, surveille la cuisson et propose des recettes. La plateforme HomeCHEF de Panasonic illustre comment les commandes vocales et les recettes en nuage transforment un four en planificateur de repas. La hausse de 89 % des ventes de SharkNinja dans les appareils de préparation alimentaire souligne la volonté de payer pour la rapidité et la facilité cognitive [1]Source : SharkNinja Relations Investisseurs, "Résultats du 1er trimestre 2025," investors.sharkninja.com. Les ménages à double revenu considèrent désormais les appareils de comptoir comme des outils de productivité quotidiens, et non comme des luxes de saison. À mesure que les modules d'IA deviennent standard, la commodité passe d'un supplément haut de gamme à une attente de base, reléguant les retardataires au second plan.

Hausse du revenu disponible dans les économies émergentes

La hausse des salaires en Inde, en Indonésie et au Viêt Nam permet aux ménages de remplacer les cuiseurs à riz d'entrée de gamme par des multicuiseurs riches en fonctionnalités et dotés d'une image de marque premium. Cette hausse des revenus alimente un cycle de « première mise à niveau » qui profite aux entreprises de milieu de gamme combinant un design mondial et des prix locaux. Les consommateurs perçoivent le choix d'un appareil comme un signal de statut social, accélérant la premiumisation au sein du marché des petits appareils électroménagers de cuisine. Les messages des marques mettent en avant les finitions en acier inoxydable, la connectivité applicative et les modes de cuisson nutritifs qui correspondent à des modes de vie aspirationnels. La classe moyenne en pleine expansion prolonge ainsi la croissance bien au-delà des cycles de remplacement qui dominent les régions matures.

Intégration de la technologie IH compacte et de la pression dans les multicuiseurs

Les bobines à induction associées à des chambres de pression étanches réduisent les temps de cuisson de 70 % et la consommation d'énergie de 40 %, transformant un seul appareil en cuiseur vapeur, poêle à sauté et mijoteuse au quotidien [2]Source : Groupe SEB Japon, « Fiche produit Lacra Cooker Pro », groupeseb.jp. Le Lacra Cooker Pro de Groupe SEB remue automatiquement, libérant les utilisateurs des tâches manuelles. La combinaison de technologies permet au marché des petits appareils électroménagers de cuisine de satisfaire simultanément les objectifs de santé et les mandats réglementaires en matière d'efficacité. Pour les familles vivant dans des studios, un seul multicuiseur remplace cinq appareils, en accord avec les économies de coût et d'espace. Cette voie de mise à niveau maintient des prix de vente moyens résilients face à la volatilité des matières premières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des appareils intelligents haut de gamme | -0.8% | Mondial, prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, les pôles de fabrication sont les plus touchés | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité incendie limitant la puissance dans les immeubles collectifs | -0.4% | Zones réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appareils intelligents haut de gamme

Les modules d'IA, les capteurs multiples et la connectivité sécurisée ajoutent 30 à 50 % au prix de base, ralentissant l'adoption parmi les foyers axés sur la valeur. Dans les régions en développement, les acheteurs privilégient les fonctionnalités essentielles plutôt que l'analytique en ligne, créant une bifurcation du marché entre le luxe et le grand public. Les marques tentent d'atténuer l'impact avec des plans de financement et des gammes intelligentes d'entrée de gamme, mais le choc des prix reste un frein. Les concurrents qui introduisent une connectivité de base à des marges plus faibles compressent les segments premium des acteurs établis. Le marché des petits appareils électroménagers de cuisine doit donc trouver un équilibre entre innovation et accessibilité financière, sous peine de freiner la croissance en volume.

Volatilité des prix des matières premières

L'acier oscillant entre 800 et 1 000 USD par tonne et l'aluminium gravitant autour de 2 500 à 3 000 USD compliquent la structure des coûts. Un droit de douane de 50 % sur l'acier importé a répercuté de 19,4 à 31 % de hausse sur les prix des appareils en 2024 [3]Source : NPR, « Les droits de douane pourraient faire augmenter les prix des appareils électroménagers », npr.org. Le cuivre dépassant 10 000 USD par tonne métrique a fait grimper les coûts des circuits et des bobines jusqu'à 4,2 %. Les fabricants se couvrent grâce à l'approvisionnement multi-sources et à des ajustements de conception réduisant la teneur en métal, mais la pression sur les marges persiste. La volatilité persistante pourrait conduire à une consolidation accrue, les avantages d'échelle compensant le risque d'approvisionnement au sein du marché des petits appareils électroménagers de cuisine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les friteuses à air chaud axées sur la santé remodèlent la demande

Les friteuses à air chaud affichent la plus forte croissance unitaire avec un TCAC de 6,42 % jusqu'en 2031, les consommateurs cherchant à réduire la consommation d'huile jusqu'à 90 % sans perte de saveur, hindustantimes.com. Leur essor pousse les fabricants d'aliments surgelés à indiquer des instructions de cuisson à l'air chaud sur les emballages, comme en témoigne une hausse de 90 % des références (SKU) en 2024, conagrabrands.com. Les cafetières détiennent toujours la plus grande part, à 22,35 %, soutenant un comportement d'achat répété stable ancré dans les rituels matinaux. La taille du marché des petits appareils électroménagers de cuisine pour les cafetières reste résiliente même si la part se stabilise en raison de l'élan des friteuses à air chaud. Des niches émergentes, telles que les machines à pain automatisées et les bâtons de cuisson sous vide, gagnent du terrain à mesure que les réseaux sociaux mettent en lumière la cuisine de spécialité. Les cuiseurs électriques multifonctionnels associent la cuisson sous pression, l'induction et le brassage robotique pour attirer les acheteurs en quête de mise à niveau souhaitant débarrasser leur plan de travail. Les catégories courantes comme les grille-pain et les bouilloires enregistrent une demande de remplacement régulière, mais intègrent désormais la connectivité et des mises à jour stylistiques pour rester pertinentes. Dans l'ensemble, la concurrence entre produits évolue vers la polyvalence et l'alignement sur le bien-être. Les fours compacts dotés de modes convection, vapeur et friture à air chaud dans un même châssis illustrent la façon dont le marché des petits appareils électroménagers de cuisine pousse les fournisseurs à consolider les fonctions.

Les grils, les mixeurs et les centrifugeuses surfent sur la tendance bien-être, particulièrement dans les villes d'Asie-Pacifique où la culture du smoothie s'accélère. La réfrigération sur plan de travail, rendue possible par la technologie onduleur, fait naître une nouvelle sous-catégorie qui répond aux besoins de stockage des boissons dans les micro-appartements. Le groupage de produits, tel que les packs mixeur-gobelet et les accessoires pour friteuse, soutient la préservation des marges. La fabrication en petites séries et les variantes de couleurs satisfont les consommateurs qui perçoivent les appareils électroménagers comme un élément de décor visible.

Par utilisateur final : la préférence résidentielle signale un changement de mode de vie

Le segment résidentiel contrôlait 64,25 % du marché des petits appareils électroménagers de cuisine en 2025 et affiche le CAGR le plus rapide de 5,61 % à mesure que la cuisine à domicile se transforme en divertissement et en expression personnelle, pressroom.geappliances.com. Le télétravail augmente la fréquence de préparation des repas, stimulant la demande de moteurs silencieux, de minuteries connectées et d'extérieurs sûrs au toucher. Les plateformes sociales déclenchent des pics d'achats chaque fois que des recettes virales apparaissent, poussant les marques à lancer des coloris en édition limitée pour capitaliser sur les cycles de tendances. Les cuisines commerciales, bien que représentant une part plus faible, déploient des robots pour compenser les pénuries de main-d'œuvre, illustrant une convergence potentielle à long terme entre les spécifications résidentielles et professionnelles. Les restaurants à service rapide installent des friteuses pilotées par l'IA pour le contrôle des portions et la régularité, préfigurant des technologies qui se diffuseront ensuite dans les appareils électroménagers. Au sein des foyers, la premiumisation règne à mesure que les consommateurs allouent leurs revenus discrétionnaires aux finitions en acier inoxydable, aux poignées personnalisables et aux services de recettes par abonnement.

Les valeurs moyennes des commandes augmentent lorsque les acheteurs regroupent des robots culinaires, des centrifugeuses et des réfrigérateurs à boissons dans un seul panier. Dans les appartements, les résidents privilégient les systèmes modulaires qui empilent un four à micro-ondes et un lave-vaisselle en colonne pour optimiser l'espace. Dans le domaine commercial, les chaînes de restaurants négocient des contrats en volume qui stabilisent les chaînes d'approvisionnement des fournisseurs, mais les pressions sur les coûts persistent en raison de la volatilité des métaux. Ces besoins distincts favorisent un marketing segmenté tout en encourageant une R&D partagée pour les normes de durabilité et d'hygiène.

Par canal de distribution : la croissance en ligne redéfinit le manuel de la distribution

Les points de vente B2C ont encore généré 73,10 % du chiffre d'affaires de 2025, mais les vitrines en ligne progressent à un TCAC de 6,01 %, reconfigurant les parcours d'achat. La confiance des consommateurs dans la livraison, l'installation et les retours correspond désormais aux expériences en magasin, même pour les cuisinières à induction lourdes. La taille du marché des petits appareils électroménagers de cuisine au sein des plateformes en ligne pures s'élargit à mesure que les influenceurs présentent les résultats des produits en temps réel, retailtoday.com. La vente en direct sur les applications d'Asie du Sud-Est accélère encore l'adoption, permettant aux spectateurs d'acheter pendant des démonstrations culinaires. Les magasins physiques multi-marques répondent avec des zones d'expérience où les visiteurs testent l'humidité d'un four à vapeur ou comparent les niveaux décibels des mixeurs.

Les boutiques exclusives des marques proposent l'enregistrement de garantie, des cours de cuisine et des réparations le jour même pour fidéliser au-delà du prix. Parallèlement, les fabricants adoptent des microsites en vente directe au consommateur pour collecter des données utilisateurs, diffuser des mises à jour logicielles et vendre des accessoires en complément. La course aux armes omnicanales impose une orchestration rigoureuse des stocks afin que les promesses des ventes flash en ligne correspondent à la réalité des entrepôts. Dans un avenir prévisible, une approche hybride reliant les codes QR sur les rayons des magasins aux tutoriels vidéo en ligne dominera.

Analyse géographique

L'Amérique du Nord détenait 32,55 % du chiffre d'affaires de 2025, ancrée par des cycles de remplacement élevés et une adoption précoce de la maison intelligente, packagingdigest.com. Les ménages américains ont augmenté leur possession de friteuses à air chaud si rapidement que cette catégorie est devenue le quatrième appareil de cuisine le plus courant. Les normes énergétiques actualisées du Canada poussent les fabricants à classer les produits au-dessus du niveau II, favorisant les moteurs onduleurs qui réduisent la consommation en veille, canadagazette.gc.ca. Le Mexique bénéficie de sa proximité avec les chaînes de distribution américaines, favorisant le rapprochement géographique des sites d'assemblage pour couvrir le risque tarifaire et accélérer les livraisons. Malgré la maturité du marché, le potentiel de vente incitative reste réel grâce aux tables de cuisson à commande vocale et aux distributeurs de vin de comptoir.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,15 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et le commerce électronique. La Chine a exporté 4,48 milliards d'appareils électroménagers en 2024, en hausse de 20,8 %, soulignant l'ampleur et l'appétit intérieur de la région. L'Inde, avec une expansion prévue des biens de consommation durables cette année, stimule la demande premium du marché des petits appareils électroménagers de cuisine pour les friteuses à air chaud et les multicuiseurs, ibef.org. L'essor des supermarchés en Asie du Sud-Est et les améliorations logistiques ouvrent la livraison du dernier kilomètre aux zones périurbaines précédemment mal desservies. Les marques locales expérimentent des hybrides cuiseur à riz-friteuse à air chaud adaptés aux régimes alimentaires de base, renforçant la personnalisation régionale comme levier de croissance.

L'Europe enregistre une croissance stable portée par les règles d'écoconception qui incitent les acheteurs à se tourner vers les étiquettes d'efficacité de classe A et les emballages recyclables. L'Allemagne et la France privilégient les fonctions induction et vapeur qui s'alignent sur une cuisine allégée, tandis que l'héritage design de l'Italie stimule la demande de finitions colorées et de poignées rétro. L'Amérique du Sud progresse régulièrement, mais fait face à des fluctuations des taux de change qui influencent l'accessibilité financière. La région Moyen-Orient et Afrique connaît une demande croissante dans les pôles métropolitains tels que Dubaï et Lagos, mais la fragmentation des réglementations nécessite des stratégies de certification spécifiques à chaque pays. À mesure que la connectivité se répand, les lois sur la localisation des données pourraient façonner les services en ligne qui alimentent les fours intelligents, ajoutant de la complexité aux déploiements multinationaux.

Paysage concurrentiel

Le marché des petits appareils électroménagers de cuisine reste modérément concentré, avec Whirlpool Corporation, Haier Inc. (dont GE Appliances) et LG Electronics parmi les leaders. GE Appliances a décroché le titre de « Entreprise d'appareils intelligents de l'année » pour avoir intégré l'IA générative dans ses cuisinières connectées. La restructuration du portefeuille de Whirlpool Corporation avec Arçelik a formé Beko Europe, affinant la focalisation stratégique sur les segments rentables. L'acquisition par Midea Group de la société mère de Küppersbusch élargit son positionnement premium en Europe.

Des challengers émergents comme Posha lèvent des fonds en capital-risque pour des bras robotiques de cuisine promettant des sautés réguliers à domicile. Les nouveaux entrants en vente directe au consommateur exploitent les réseaux sociaux pour contourner les frais de distribution, en proposant des kits repas par abonnement intégrés aux friteuses à air chaud propriétaires. Les acteurs établis ripostent via des centres d'innovation internes tels que FirstBuild de GE Appliances, qui co-crée des produits de niche comme une station de fermentation au levain avec King Arthur Baking.

Les thèmes stratégiques s'articulent autour de la fusion matériel-logiciel, de l'ingénierie économe en énergie et de la miniaturisation des facteurs de forme. La consolidation se poursuit, l'échelle devenant critique pour amortir la R&D et la volatilité des matières premières. Des opportunités d'espaces blancs subsistent néanmoins dans la réfrigération de comptoir axée sur la santé, la fermentation de comptoir et les plaques à induction sécurisées pour les enfants. L'avantage concurrentiel reviendra aux entreprises qui associent un matériel riche en capteurs à des services de recettes en ligne, transformant des ventes transactionnelles en revenus de services récurrents.

Leaders du secteur des petits appareils électroménagers de cuisine

Whirlpool Corporation

Haier Inc. (dont GE Appliances)

AB Electrolux

LG Electronics

BSH Hausgeräte GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : GE Appliances a achevé une expansion de 180 millions USD de son usine en Géorgie, ajoutant 600 emplois et une robotique avancée pour accroître la capacité de production des cuisinières.

- Avril 2025 : Midea Group a acquis la société mère de Küppersbusch, renforçant sa présence dans le segment premium européen.

- Mars 2025 : FirstBuild de GE Appliances et King Arthur Baking ont lancé le Sourdough Sidekick pour la gestion automatisée du levain.

- Avril 2024 : Whirlpool Corporation et Arçelik ont formé Beko Europe B.V., combinant 5,5 milliards EUR de chiffre d'affaires tout en conservant les petits appareils KitchenAid.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des petits appareils de cuisine comme l'ensemble des appareils de comptoir enfichables utilisés pour préparer, chauffer ou cuire des aliments ou des boissons, y compris les cafetières, les friteuses, les robots ménagers, les centrifugeuses, les grils, les cuisinières électriques, les bouilloires, les grille-pain et les fours compacts. Les appareils vendus en vrac ou groupés par le biais de canaux de vente au détail, B2B et en ligne dans les cuisines résidentielles et commerciales légères sont comptabilisés en termes de valeur.

Exclusion du champ d'application : les "gros" appareils intégrés tels que les cuisinières, les lave-vaisselle, les réfrigérateurs et les hottes aspirantes ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par produit

- Robots culinaires

- Centrifugeuses et blenders

- Grils et rôtissoires

- Friteuses à air chaud

- Cafetières

- Cuiseurs électriques

- Grille-pain

- Bouilloires électriques

- Fours de comptoir

- Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Vente au détail

- Magasins multi-marques

- Points de vente exclusifs de marque

- Vente au détail en ligne

- Autres canaux de distribution

- B2B (directement auprès des fabricants)

- B2C / Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- PAYS NORDIQUES

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits électroménagers, des distributeurs régionaux et de grands commerçants en ligne en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de valider les changements dans la composition des canaux, les prix de vente moyens et les poches de demande émergentes qui n'apparaissaient que partiellement dans les documents.

Recherche documentaire

Nous avons commencé par les données commerciales publiques de UN Comtrade, d'Eurostat et de la Commission du commerce international des États-Unis, qui nous ont aidés à retracer les valeurs des expéditions transfrontalières. Les ratios de pénétration des appareils ménagers proviennent de l'International Housewares Association et de l'AHAM, tandis que les séries relatives aux prix à la consommation et aux revenus proviennent de la Banque mondiale et de l'OCDE. Les documents déposés par les entreprises, les dossiers des investisseurs des détaillants et les nouvelles archivées sur Dow Jones Factiva ont permis de compléter les références au niveau des marques. Les estimations des dépenses des principaux équipementiers réalisées par D&B Hoovers ont permis d'effectuer des vérifications financières supplémentaires. Cette liste est illustrative ; de nombreuses autres références ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui reconstruit la demande mondiale à partir des données de production et de commerce, puis l'aligne sur la formation des ménages, le revenu disponible par habitant, la part du commerce électronique dans les ventes d'appareils électroménagers, l'adoption de labels d'efficacité énergétique et les cycles de remplacement moyens. Des tests ascendants sélectionnés, des synthèses de fournisseurs et des estimations ASP × unité échantillonnées, ont permis d'affiner les totaux. Une prévision basée sur la méthode ARIMA, alimentée par les cinq variables ci-dessus, génère les perspectives pour 2025-2030 ; les choix des coefficients ont été vérifiés avec nos principaux répondants. Les lacunes dans la couverture ascendante ont été comblées à l'aide d'indices de prix régionaux ajustés par des facteurs de PPA.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles de variance par rapport aux tendances historiques des dépenses, et les signaux aberrants déclenchent des reprises de contact. Un réviseur principal signe le rapport avant sa publication. Les rapports sont actualisés chaque année et notre équipe publie des mises à jour intermédiaires lorsque des événements importants se produisent.

Pourquoi la ligne de base de Mordor pour les petits appareils de cuisine mérite la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des cadences de mise à jour différents. Selon Mordor Intelligence, la cohérence commence par un périmètre clair qui regroupe tous les appareils de comptoir que les consommateurs achètent réellement, les évalue en dollars réels de 2024 et revoit les hypothèses chaque année.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont les suivants : les rivaux limitent la couverture à certaines unités de stock, utilisent des prix de liste plutôt que des prix négociés, ou reprennent des modèles antérieurs à la pandémie sans tenir compte des nouvelles données des canaux de distribution.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 62,19 B (2025) | Renseignements sur le Mordor | - |

| USD 29,09 B (2024) | Conseil mondial A | omet les fours de comptoir et les marques asiatiques à longue traîne ; se base sur les prix catalogue |

| USD 19,54 B (2025) | Journal de l'industrie B | Ne tient compte que des ventes au détail, exclut la demande B2B et les labels émergents "online-first". |

En bref, notre sélection rigoureuse des variables, notre actualisation annuelle et nos étapes de double validation permettent aux décideurs de disposer d'une base de référence équilibrée et reproductible qu'ils peuvent intégrer en toute confiance dans les modèles de stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des petits appareils électroménagers de cuisine ?

Le marché s'élève à 65,46 milliards USD en 2026 et devrait atteindre 84,63 milliards USD d'ici 2031 à un TCAC de 5,27 %.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les friteuses à air chaud affichent la plus forte croissance avec un TCAC de 6,42 % jusqu'en 2031 en raison de la demande pour une cuisson plus saine sans huile.

Quelle région connaîtra la plus forte croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,15 %, portée par l'urbanisation, la hausse des revenus et l'expansion du commerce électronique.

Comment les canaux en ligne influencent-ils les ventes ?

La vente au détail en ligne croît à un TCAC de 6,01 %, permettant aux marques de niche d'atteindre un public plus large et permettant aux consommateurs de comparer facilement les fonctionnalités et les prix.

Quels sont les principaux défis auxquels font face les fabricants ?

Les principaux défis comprennent les coûts initiaux élevés des fonctionnalités intelligentes, la volatilité des prix des matières premières et les limites de puissance imposées par les réglementations de sécurité incendie.

Qui sont les principales entreprises du marché ?

Whirlpool Corporation, Haier Inc., AB Electrolux, LG Electronics et plusieurs nouveaux acteurs émergents en vente directe au consommateur dominent grâce à l'innovation, aux acquisitions et à l'intégration de l'IA.

Dernière mise à jour de la page le: