Taille et part du marché des appareils électroménagers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

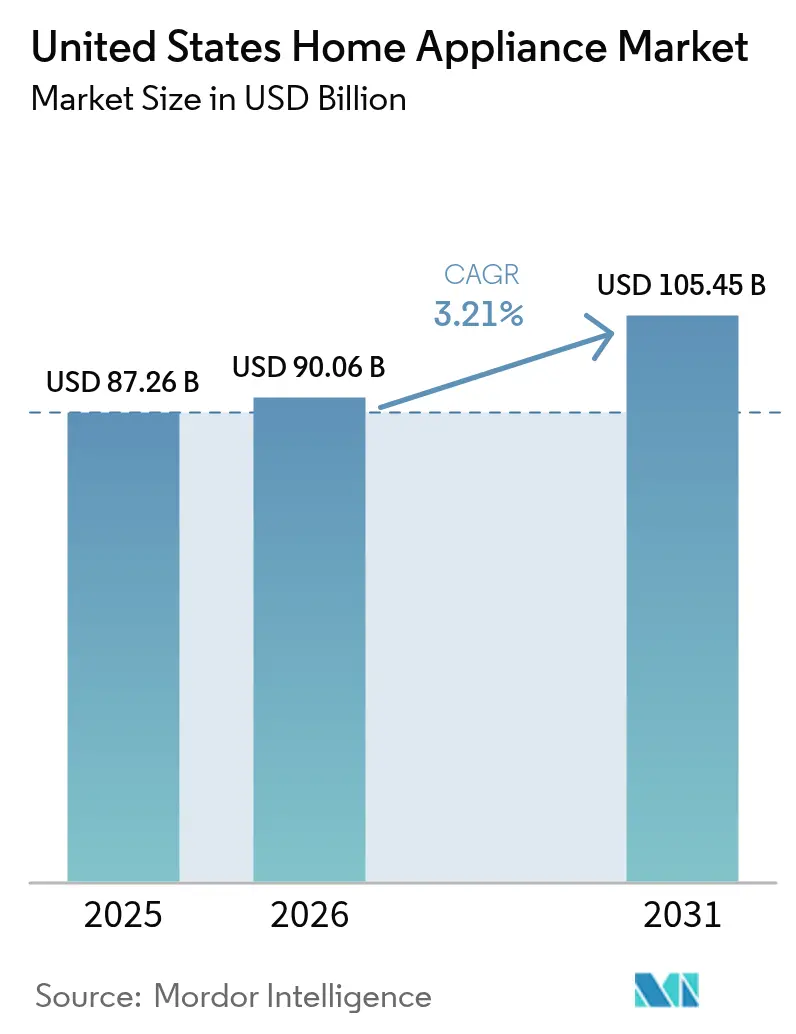

| Taille du marché de l'année de base (2025) | 87.26 Milliards de dollars |

| Taille du Marché (2026) | 90.06 Milliards de dollars |

| Taille du Marché (2031) | 105.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers aux États-Unis par Mordor Intelligence

Le marché des appareils électroménagers aux États-Unis devrait progresser de 87,26 milliards USD en 2025 à 90,06 milliards USD en 2026 et devrait atteindre 105,45 milliards USD d'ici 2031, avec un CAGR de 3,21 % sur la période 2026-2031. La demande de remplacement à maturité demeure le principal moteur de revenus, tandis que les avancées en matière de connectivité intelligente, de conceptions écoénergétiques et de capacités de production nationales redéfinissent les propositions de valeur des produits. Les incitations fédérales, notamment les crédits d'impôt sur les pompes à chaleur de la loi sur la réduction de l'inflation, accélèrent l'adoption de modèles à haute efficacité énergétique, et les normes actualisées du Département de l'Énergie établissent une base de performance plus élevée que les fabricants doivent respecter[1]Département de l'énergie des États-Unis, "DOE Finalizes Efficiency Standards for Water Heaters to Save Americans Over USD 7 Billion on Household Utility Bills Annually", energy.gov (Le département de l'énergie finalise des normes d'efficacité pour les chauffe-eau afin d'épargner aux Américains plus de 7 milliards de dollars sur les factures d'électricité des ménages).. La dynamique de distribution continue de se déplacer vers les canaux numériques à mesure que les consommateurs adoptent les salles d'exposition virtuelles et les options de livraison sans friction, bien que les magasins multimarques dominent encore les achats de grande valeur. L'intensité concurrentielle s'accentue à mesure que les grandes marques élargissent leurs empreintes de fabrication aux États-Unis pour atténuer les risques liés aux droits de douane et à la logistique, et que les normes d'interopérabilité telles que Matter 1.3 abaissent les barrières à l'entrée pour les appareils connectés.

Principaux enseignements du rapport

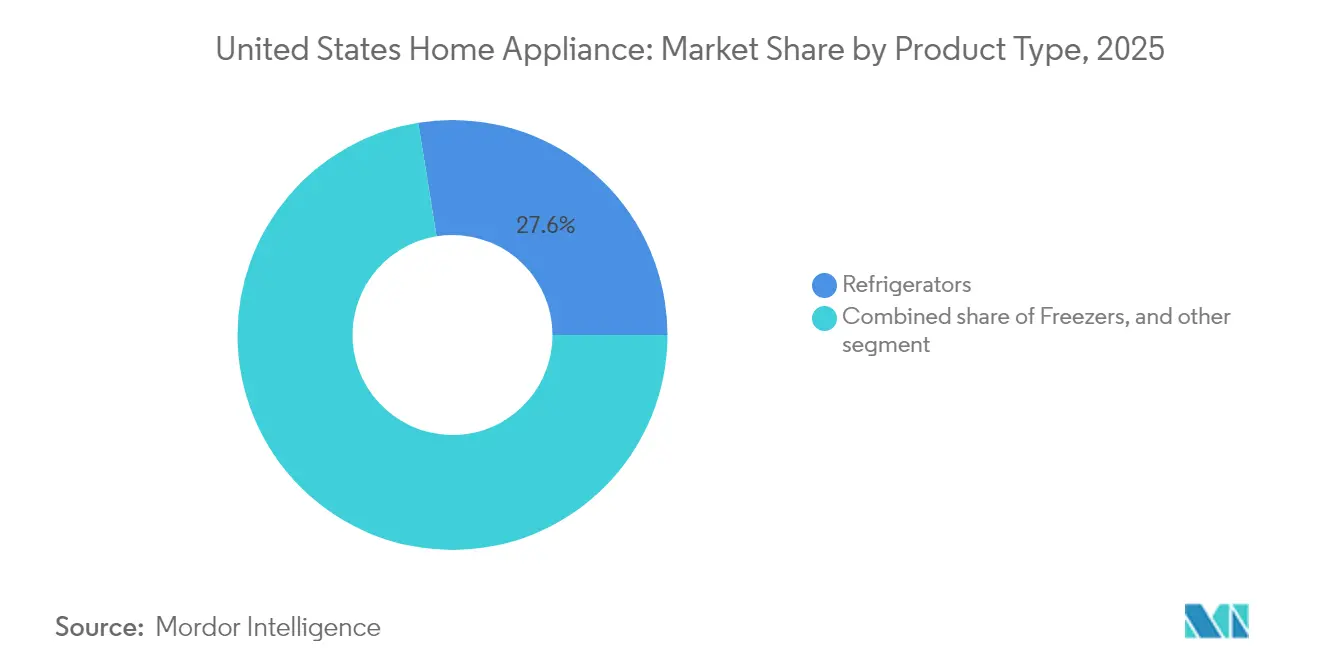

- Les réfrigérateurs ont occupé la première place avec 27,55 % de la part du marché des appareils électroménagers aux États-Unis en 2025, tandis que les réfrigérateurs intelligents progressent à un CAGR de 11,86 % jusqu'en 2031.

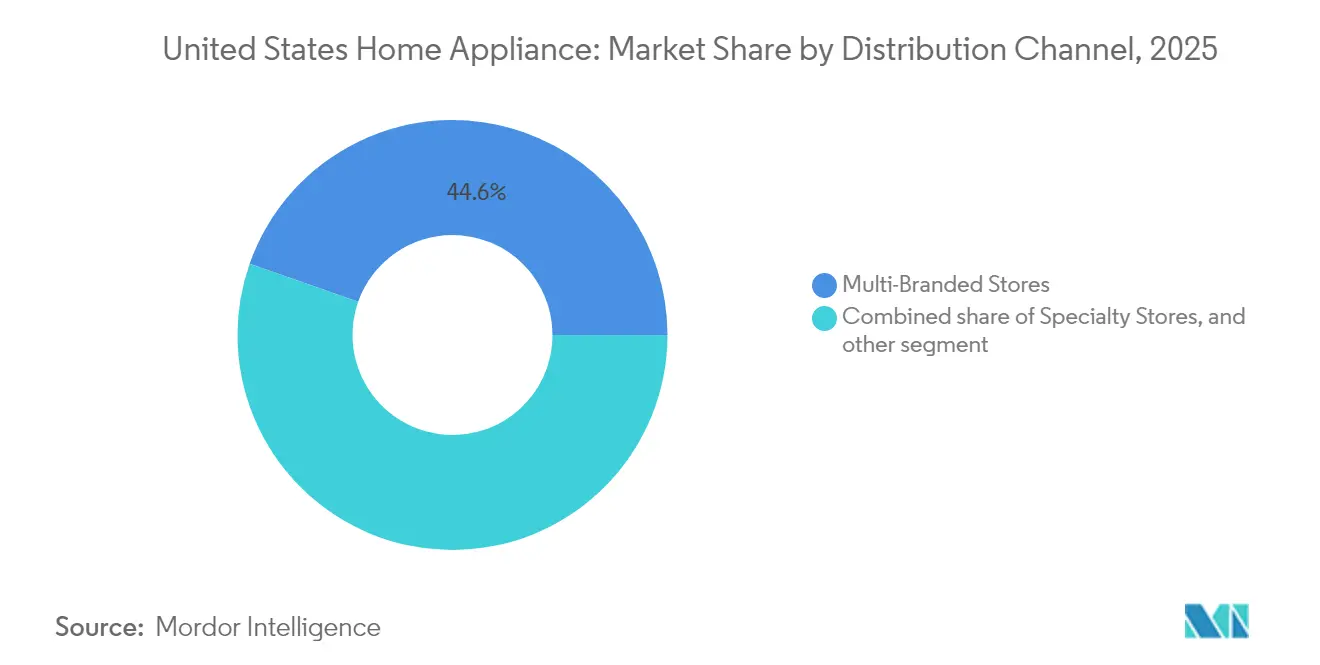

- Les magasins multimarques ont représenté 44,62 % de la taille du marché des appareils électroménagers aux États-Unis en 2025, tandis que les canaux de commerce électronique progressent à un CAGR de 13,05 % jusqu'en 2031.

- Les appareils électroménagers conventionnels représentaient 60,55 % de la taille du marché des appareils électroménagers aux États-Unis en 2025, tandis que les modèles intelligents et connectés affichent le momentum le plus élevé avec un CAGR de 15,95 %.

- Le Sud a capturé 36,35 % de la part du marché des appareils électroménagers aux États-Unis en 2025 ; l'Ouest dépasse toutes les régions avec un CAGR de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'appareils conformes aux normes ENERGY STAR et du Département de l'Énergie | +0.8% | National ; plus fort en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Adoption des appareils électroménagers intelligents/connectés à l'IoT | +1.2% | National ; gains précoces sur la côte Ouest et dans les centres urbains | Long terme (≥ 4 ans) |

| Incitations aux pompes à chaleur dans le cadre de la loi sur la réduction de l'inflation | +0.6% | National ; plus élevé dans les régions à climat froid | Court terme (≤ 2 ans) |

| Croissance des petits appareils électroménagers haut de gamme portée par les réseaux sociaux | +0.4% | National ; zones métropolitaines à forte densité de millennials | Court terme (≤ 2 ans) |

| Remplacements financés par le paiement fractionné en ligne | +0.3% | National ; plus fort parmi les jeunes cohortes | Moyen terme (2 à 4 ans) |

| Poussée vers l'électrification pour la cuisson à induction | +0.2% | Côte Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils conformes aux normes ENERGY STAR et du Département de l'Énergie

Les mandats fédéraux d'efficacité énergétique génèrent un cycle de mise à niveau axé sur la conformité qui raccourcit les délais de remplacement traditionnels. La norme 2028 du Département de l'Énergie pour les appareils de cuisson exigera que les plaques de cuisson électriques atteignent au moins 30 % d'efficacité supplémentaire, générant 1,6 milliard USD d'économies cumulées pour les consommateurs[2]Agence américaine de protection de l'environnement, "ENERGY STAR Most Efficient 2025 Criteria", energystar.gov.. Les fabricants accélèrent la mise sur le marché des modèles ENERGY STAR les plus efficaces de 2025 dans les catégories pompes à chaleur, lave-linge et réfrigérateurs, tandis que les services publics s'appuient sur ces normes pour déployer des remises ciblées. Les nouvelles réglementations sur les chauffe-eau, qui imposent la technologie à pompe à chaleur pour les unités électriques courantes à partir de 2029, devraient doubler l'efficacité de la catégorie et ancrer la demande à long terme pour les modèles haute performance. Des dates de conformité prévisibles permettent aux marques d'optimiser les transitions de stocks, et les services publics régionaux alignent les budgets d'incitation sur les calendriers fédéraux afin de maximiser l'adoption par les consommateurs.

Adoption accélérée des appareils électroménagers intelligents/connectés à l'IoT

Les appareils connectés passent du statut de nouveauté à celui d'éléments centraux des écosystèmes permettant la gestion de l'énergie à l'échelle du foyer. Les réfrigérateurs Bespoke AI 2025 de Samsung intègrent la reconnaissance vocale, des écrans de 9 pouces et une connectivité compatible Matter, illustrant comment le design haut de gamme répond à l'interopérabilité. Le partenariat de GE Appliances avec ABB ajoute une surveillance au niveau du circuit via l'application SmartHQ, offrant aux constructeurs et aux propriétaires des informations exploitables sur les charges des appareils. Pourtant, 68 % des fabricants IoT citent des obstacles au développement, soulignant les avantages concurrentiels pour les entreprises qui résolvent les points de douleur liés à l'intégration. Avec Matter 1.3 couvrant désormais les spécifications de cuisine et de blanchisserie, la réticence des consommateurs face au verrouillage des fournisseurs diminue régulièrement, positionnant les fonctionnalités intelligentes comme des différenciateurs courants plutôt que des compléments de niche.

Les incitations aux pompes à chaleur de la loi sur la réduction de l'inflation élargissent les catégories sèche-linge et HVAC

Le crédit d'impôt pour l'amélioration de l'efficacité énergétique des habitations accorde jusqu'à 2 000 USD pour l'installation de pompes à chaleur et 600 USD pour les unités de climatisation à haute efficacité, tandis que le programme de remises sur les équipements électriques résidentiels à haute efficacité offre jusqu'à 14 000 USD de remises au point de vente pour les ménages éligibles[3]Département du Trésor des États-Unis, "Heat Pumps Deliver Major Savings for American Families", home.treasury.gov.. Le système OASYS de Panasonic présenté au CES 2025 atteint une consommation d'énergie inférieure de 53 % à celle des systèmes HVAC traditionnels, mettant en avant les avantages de performance qui séduisent les constructeurs prêts pour l'énergie zéro. Les fabricants segmentent désormais leurs gammes de produits en fonction des seuils d'incitation, et les déploiements échelonnés par État génèrent des pics de demande régionaux qui nécessitent une planification de production agile. À mesure que les sèche-linge à pompe à chaleur bénéficient de la notoriété des systèmes HVAC, des stratégies de vente groupée inter-catégories émergent pour les détaillants ciblant les consommateurs éligibles aux incitations.

Essor des petits appareils électroménagers haut de gamme porté par les réseaux sociaux

La création de contenu numérique stimule les achats d'appareils électroménagers au-delà des cycles de remplacement traditionnels, les plateformes de réseaux sociaux influençant la découverte des produits et la formation des préférences de marque. L'adoption des friteuses à air chaud a atteint 60 % des foyers américains en 2023, entraînant une augmentation de 90 % des produits surgelés comportant des instructions pour friteuse à air chaud et incitant des marques comme La Choy et Gorton's à lancer des gammes de produits dédiées. Ce phénomène s'étend aux équipements à café, où la cafetière Grind & Brew de GE Appliances et des appareils de comptoir haut de gamme similaires bénéficient du contenu viral de recettes et des recommandations d'influenceurs. La tendance touche particulièrement les millennials et les consommateurs de la génération Z, qui privilégient les appareils qui améliorent leurs capacités de création de contenu et correspondent à des modes de vie axés sur le bien-être. Les fabricants répondent en développant des designs esthétiques adaptés aux réseaux sociaux et en s'associant à des influenceurs culinaires pour démontrer les capacités de leurs produits, créant ainsi des stratégies marketing qui brouillent les frontières entre la publicité traditionnelle et le contenu généré par les utilisateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'acier et des semi-conducteurs | –0.7% | National ; plus lourd pour les fabricants nationaux | Court terme (≤ 2 ans) |

| Pénuries persistantes de composants logistiques et de pièces détachées | –0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Préoccupations des consommateurs en matière de cybersécurité | –0.3% | National ; segments sensibles à la vie privée | Moyen terme (2 à 4 ans) |

| Coûts de conformité futurs plus élevés liés aux normes du Département de l'Énergie | –0.2% | National ; les petits fabricants sont les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts de l'acier et des semi-conducteurs comprime les marges

Les droits de douane sur l'acier ont atteint 50 % en juin 2025, couvrant désormais les sous-composants des appareils électroménagers, et ont fait augmenter les prix des appareils électroménagers majeurs en rayon de 4 % en un seul mois[4]Alina Selyukh, "Appliances Face Steel Tariffs", npr.org.. Les prix des appareils électroménagers majeurs ont augmenté de plus de 4 % au seul mois de mai 2025, des entreprises comme Samsung et LG subissant des pressions significatives sur leurs coûts en raison des matériaux importés. La perturbation causée par l'ouragan Helene sur la mine de quartz de Spruce Pine en Caroline du Nord, qui fournit des matériaux de haute pureté essentiels à la production de semi-conducteurs, a créé des vulnérabilités supplémentaires dans la chaîne d'approvisionnement pour les fabricants d'appareils intelligents. La pénurie de semi-conducteurs touche particulièrement les appareils connectés haut de gamme, où les puces avancées permettent des fonctionnalités d'intelligence artificielle et de gestion de l'énergie qui justifient des prix plus élevés.

Pénuries mondiales persistantes de composants logistiques et de pièces détachées

La résilience de la chaîne d'approvisionnement reste compromise malgré les efforts de redressement post-pandémique, la disponibilité des composants créant des goulots d'étranglement dans la production qui limitent la capacité des fabricants à répondre aux hausses de la demande. L'examen quadriennal de la chaîne d'approvisionnement 2021-2024 identifie les composants essentiels aux appareils électroménagers parmi les chaînes d'approvisionnement vulnérables, soulignant la nécessité d'investir dans la fabrication nationale et de diversifier les fournisseurs. Les pénuries de transformateurs de puissance, avec des délais de livraison s'étendant à 2-4 ans et des augmentations de prix de 80 % depuis la pandémie, affectent l'infrastructure électrique soutenant les installations de fabrication d'appareils électroménagers. Les fabricants réagissent par des stratégies d'intégration verticale, l'investissement de 490 millions USD de GE Appliances dans le Kentucky comprenant la production en interne de composants critiques de lave-linge pour réduire les dépendances externes. Le défi est particulièrement aigu pour les petits fabricants qui n'ont pas la taille suffisante pour obtenir des relations prioritaires avec les fournisseurs ou investir dans l'intégration en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les fonctionnalités intelligentes débloquent la demande premium en matière de réfrigération

Les réfrigérateurs ont détenu une part dominante de 27,55 % du marché des appareils électroménagers aux États-Unis en 2025, confirmant leur statut d'ancre de catégorie pour la plupart des détaillants. Au sein de cette base, les réfrigérateurs intelligents progressent rapidement à un CAGR de 11,86 %, alimentés par le suivi alimentaire amélioré par l'intelligence artificielle et les interfaces utilisateur à commande vocale qui permettent aux consommateurs de minimiser le gaspillage et de gérer leur consommation d'énergie. La taille du marché des appareils électroménagers aux États-Unis pour les réfrigérateurs a atteint 24,04 milliards USD en 2025, et la croissance incrémentale s'oriente de plus en plus vers les variantes riches en fonctionnalités. Les lave-linge ont suivi avec une part de 24,95 % grâce à des cycles de remplacement réguliers et à une évolution vers des machines à chargement par le haut à haute efficacité, tandis que les fours ont capturé 17,72 % de part à mesure que la technologie à induction gagne en momentum dans les États axés sur l'électrification.

Le momentum est également évident dans les segments de l'entretien des sols et des appareils de comptoir. Les aspirateurs représentaient 9,48 % des ventes de 2025, mais les unités robotiques continuent de dépasser les formats traditionnels à mesure que la précision de cartographie et l'intégration dans la maison intelligente s'améliorent. L'engouement pour les friteuses à air chaud, les systèmes à café et les multicuiseurs, alimenté par les réseaux sociaux, élargit le marché adressable des petits appareils électroménagers et génère des opportunités après-vente pour des accessoires spécialisés. La technologie Cookcam™ IA de GE Appliances, qui identifie les aliments et recommande des réglages en temps réel, illustre comment l'intelligence intégrée peut différencier même les appareils de cuisson parvenus à maturité.

Par canal de distribution : L'expansion numérique érode la domination des magasins physiques

Les magasins multimarques ont représenté 44,62 % de la part du marché des appareils électroménagers aux États-Unis en 2025, reflétant les habitudes bien ancrées des consommateurs en matière d'évaluation tactile et de services d'installation groupés. Pourtant, le chiffre d'affaires du commerce électronique progresse à un CAGR de 13,05 % à mesure que les outils de salle d'exposition virtuelle comblent l'écart d'expérience et que les transporteurs du dernier kilomètre affinent les services de livraison à deux personnes et d'enlèvement. Le panier moyen en ligne est de 890 USD contre 940 USD en magasin, indiquant des avantages de transparence des prix pour les acheteurs numériques. Les showrooms spécialisés sécurisent 28,35 % de la valeur en proposant des assortiments haut de gamme et en s'appuyant sur des services de qualité supérieure tels que les consultations à domicile et le support de garantie personnalisé. Les plateformes directes aux consommateurs affichent un CAGR de 10,25 % à mesure que les fabricants recherchent des données plus riches et des marges brutes plus élevées, tandis que les clubs d'entrepôt comme Costco utilisent l'économie de l'abonnement pour dépasser leur part agrégée de 2 % avec une part de 6 % parmi les membres du club.

Les détaillants continuent d'investir massivement dans l'omnicanal. L'intégration du centre d'appels dédié aux appareils électroménagers de Home Depot et les programmes de retrait le jour même de Lowe's visent à enrayer les fuites vers le commerce électronique, tandis que Best Buy expérimente la visualisation de produits par réalité augmentée pour reconquérir des parts perdues. À mesure que le marché des appareils électroménagers aux États-Unis évolue, les canaux performants synchroniseront le contenu numérique personnalisé avec une exécution fiable des services à domicile.

Par technologie : L'interopérabilité accélère le déploiement des appareils connectés

Les plateformes conventionnelles ont conservé 60,55 % des revenus de 2025, mais la cohorte des appareils connectés devrait progresser à un CAGR robuste de 15,95 % jusqu'en 2031 à mesure que Matter 1.3 résout les frictions de compatibilité inter-marques. Les unités intelligentes commandent déjà des primes de prix claires, souvent de 20 % à 30 % au-dessus de leurs homologues conventionnels, et les premiers adoptants citent les économies d'énergie et la commodité de l'automatisation comme principaux moteurs d'achat. Les appareils écoénergétiques ont capturé 25,62 % de part et progressent de 9,12 % annuellement, soutenus par l'accumulation de remises des services publics et des programmes d'État. La taille du marché des appareils électroménagers aux États-Unis bénéficie de la pollinisation croisée technologique, où les avancées conventionnelles en matière d'isolation telles que le SlimTech™ de Whirlpool réduisent la consommation d'énergie sans nécessiter de connectivité.

Les mandats sur les chauffe-eau à pompe à chaleur qui entrent en vigueur en 2029 déclencheront une réinitialisation technologique étendue pour la catégorie, transformant des unités autrefois de niche en remplacements par défaut. Les marques qui équilibrent la recherche et développement entre les fonctionnalités d'intelligence artificielle, les gains d'efficacité et la conformité réglementaire devraient capturer une part disproportionnée lors du prochain cycle de renouvellement des produits.

Analyse géographique

Le Sud a dominé avec 36,35 % de la part du marché des appareils électroménagers aux États-Unis en 2025, porté par des mises en chantier robustes et des flux de population. Cependant, son CAGR projeté de 2,98 % jusqu'en 2031 est inférieur à la moyenne nationale, les clients sensibles aux prix modérant l'adoption des fonctionnalités intelligentes, notamment dans les zones rurales où des tarifs d'électricité plus bas réduisent la motivation de récupération des investissements. Le Texas et la Floride ancrent la demande, avec des pics de ventes opportunistes liés aux remplacements post-ouragan que les fabricants gèrent via une planification de production flexible. Les constructeurs dans les grands ensembles résidentiels suburbains favorisent encore les ensembles d'appareils conventionnels pour maîtriser les coûts, modérant la pénétration à court terme du segment haut de gamme.

L'Ouest représente 28,15 % du chiffre d'affaires de 2025 mais est en tête de la croissance avec un CAGR de 5,48 %, porté par les interdictions municipales de gaz et les prix élevés de l'électricité qui rendent la cuisson à induction et les fonctionnalités de surveillance de l'énergie attractives. Les normes Title 24 de la Californie, combinées à l'adoption précoce des véhicules électriques, élèvent la gestion de la charge à l'échelle du foyer en exigence courante des consommateurs, renforçant les propositions de valeur pour les appareils connectés et les chauffe-eau interactifs avec le réseau. La croissance de 10 % des ventes de produits électriques au Nevada et les projets d'infrastructure d'énergie renouvelable phares signalent un fort potentiel de hausse régionale, notamment pour les technologies à pompe à chaleur adaptées aux climats désertiques.

Le Nord-Est représente 18,55 % des ventes, caractérisé par un parc immobilier ancien qui favorise les solutions de rénovation. Des objectifs stricts en matière d'isolation thermique et d'électrification soutiennent une demande régulière de chauffe-eau à pompe à chaleur et de plaques de cuisson à induction, tandis que la densité urbaine plus élevée soutient la pénétration du commerce électronique malgré les complexités de livraison du dernier kilomètre. Le Midwest complète le tableau national avec une expansion stable mais plus lente, soutenue par des empreintes de fabrication locales qui confèrent à Whirlpool et GE Appliances des avantages en termes de coûts de fret. La différenciation régionale met en évidence la façon dont les services publics, les codes du bâtiment et les profils climatiques orientent les mix de produits localisés, obligeant les marques à maintenir des assortiments de références agiles dans leurs territoires de vente.

Paysage concurrentiel

Le marché reste modérément concentré, dominé par quelques acteurs clés. Whirlpool occupe une position de leader, soutenu par sa vaste gamme de produits et son solide réseau de concessionnaires. GE Appliances suit de près, bénéficiant du soutien en investissement de Haier et d'une importante initiative d'expansion nationale annoncée en août 2025. LG et Samsung maintiennent également de fortes positions, capitalisant avec succès sur la demande de fonctionnalités intelligentes haut de gamme, même face à des défis tels que la hausse des coûts des matières premières. BSH renforce son leadership de niche dans les lave-vaisselle grâce à un ratio de dépenses en recherche et développement de 5,5 %, soulignant la prime à l'innovation dans les catégories matures.

Les changements stratégiques vers la fabrication nationale reconfigurent le paysage concurrentiel. Les fabricants investissent de plus en plus dans la production aux États-Unis pour compenser l'impact des droits de douane de 50 % sur l'acier et des goulots d'étranglement persistants dans le transport transpacifique. L'expansion de 100 millions USD de LG dans le Tennessee comprend de nouvelles lignes de production de réfrigérateurs et un entrepôt de 560 000 pieds carrés, améliorant la logistique et le service pour les concessionnaires du Sud-Est des États-Unis. De même, l'usine de Miele en Alabama reflète une tendance plus large au rapatriement de la production, notamment dans le segment des appareils de cuisson haut de gamme. Ces décisions améliorent non seulement la résilience de la chaîne d'approvisionnement, mais renforcent également la réactivité des marques face à la demande régionale.

Le marché favorise désormais les entreprises qui combinent production localisée et écosystèmes numériques avancés. Les appareils électroménagers évoluent de produits autonomes vers des plateformes de services connectés, l'interopérabilité et l'intégration intelligente devenant des différenciateurs clés. Les consommateurs attendent de plus en plus des appareils qui s'intègrent parfaitement à leur maison intelligente et offrent une valeur continue grâce aux mises à jour logicielles et aux fonctionnalités de gestion de l'énergie. Cette évolution crée des opportunités pour les marques de nouer des relations à long terme avec leurs clients au-delà de la vente initiale. En conséquence, l'avenir de la concurrence sur le marché américain des appareils électroménagers dépendra à la fois de l'innovation technologique et de l'agilité de la chaîne d'approvisionnement.

Leaders du secteur des appareils électroménagers aux États-Unis

Whirlpool Corporation

GE Appliances (Haier

LG Electronics USA

Samsung Electronics America

BSH Home Appliances (Bosch, Thermador)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : GE Appliances s'est engagé à investir 3 milliards USD pour élargir sa fabrication aux États-Unis, englobant 11 usines dans cinq États et créant 1 000 emplois.

- Juin 2025 : GE Appliances a achevé une usine de lave-linge de 490 millions USD à Louisville, dans le Kentucky, rapatriant la production depuis la Chine avec une automatisation avancée prévue pour entrer en service en 2027.

- Mars 2025 : Electrolux, sous la marque Frigidaire, a lancé sa première gamme de purificateurs d'air pour répondre à la demande en matière de qualité de l'air intérieur.

- Avril 2024 : Whirlpool a finalisé sa transaction EMEA avec Arçelik, créant Beko Europe et dégageant entre 200 et 300 millions USD de flux de trésorerie disponible supplémentaire.

Périmètre du rapport sur le marché des appareils électroménagers aux États-Unis

Une analyse complète du contexte du marché des appareils électroménagers aux États-Unis, comprenant une évaluation complète du marché, des acteurs clés, des tendances émergentes par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché des appareils électroménagers aux États-Unis est segmenté par produit (appareils électroménagers majeurs (réfrigérateurs, congélateurs, lave-vaisselle, lave-linge, fours, climatiseurs et autres appareils majeurs), petits appareils électroménagers (cafetières ou théières, robots culinaires, grils et rôtissoires, aspirateurs, autres petits appareils)) et par canal de distribution (magasins multimarques, magasins exclusifs, en ligne et autres canaux de distribution). Le rapport offre la taille du marché et les prévisions pour le marché des appareils électroménagers aux États-Unis en valeur (millions USD) pour tous les segments ci-dessus.

| Appareils électroménagers majeurs | Réfrigérateurs |

| Congélateurs | |

| Lave-vaisselle | |

| Lave-linge | |

| Fours | |

| Climatiseurs | |

| Autres produits majeurs (plaques de cuisson électriques, cuisinières, etc.) | |

| Petits appareils électroménagers | Cafetières |

| Robots culinaires | |

| Grils et grille-pain | |

| Aspirateurs | |

| Extracteurs de jus et mixeurs | |

| Autres petits appareils (gaufriers, cuiseurs à œufs, friteuses à air chaud, bouilloires, etc.) |

| Magasins multimarques |

| Magasins spécialisés |

| Commerce électronique |

| Autres canaux de distribution |

| Appareils intelligents/connectés |

| Appareils écoénergétiques (≥ 5 étoiles, à compresseur inverter) |

| Appareils conventionnels |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Appareils électroménagers majeurs | Réfrigérateurs |

| Congélateurs | ||

| Lave-vaisselle | ||

| Lave-linge | ||

| Fours | ||

| Climatiseurs | ||

| Autres produits majeurs (plaques de cuisson électriques, cuisinières, etc.) | ||

| Petits appareils électroménagers | Cafetières | |

| Robots culinaires | ||

| Grils et grille-pain | ||

| Aspirateurs | ||

| Extracteurs de jus et mixeurs | ||

| Autres petits appareils (gaufriers, cuiseurs à œufs, friteuses à air chaud, bouilloires, etc.) | ||

| Par canal de distribution | Magasins multimarques | |

| Magasins spécialisés | ||

| Commerce électronique | ||

| Autres canaux de distribution | ||

| Par technologie | Appareils intelligents/connectés | |

| Appareils écoénergétiques (≥ 5 étoiles, à compresseur inverter) | ||

| Appareils conventionnels | ||

| Par région (États-Unis) | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des appareils électroménagers aux États-Unis ?

La taille du marché des appareils électroménagers aux États-Unis s'établit à 90,06 milliards USD en 2026.

Quelle catégorie de produits détient la plus grande part ?

Les réfrigérateurs sont en tête avec une part de 27,55 % du chiffre d'affaires 2025.

À quelle vitesse les appareils intelligents progressent-ils ?

Les modèles intelligents et connectés progressent à un CAGR de 15,95 % jusqu'en 2031.

Pourquoi la région Ouest connaît-elle la croissance la plus rapide ?

Les mandats d'électrification, les tarifs élevés de l'électricité et l'adoption précoce de la maison intelligente propulsent un CAGR de 5,48 % pour l'Ouest.

Quel est l'impact des droits de douane sur l'acier sur le prix des appareils électroménagers ?

Un droit de douane de 50 % mis en œuvre en 2025 a fait augmenter le prix moyen des appareils électroménagers majeurs de 4 % en un seul mois.

Quelles entreprises élargissent leur fabrication aux États-Unis ?

GE Appliances, LG Electronics, Whirlpool et Miele ont toutes annoncé d'importants investissements de capacité aux États-Unis en 2025.

Dernière mise à jour de la page le: