Taille et part du marché des petits appareils électroménagers intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

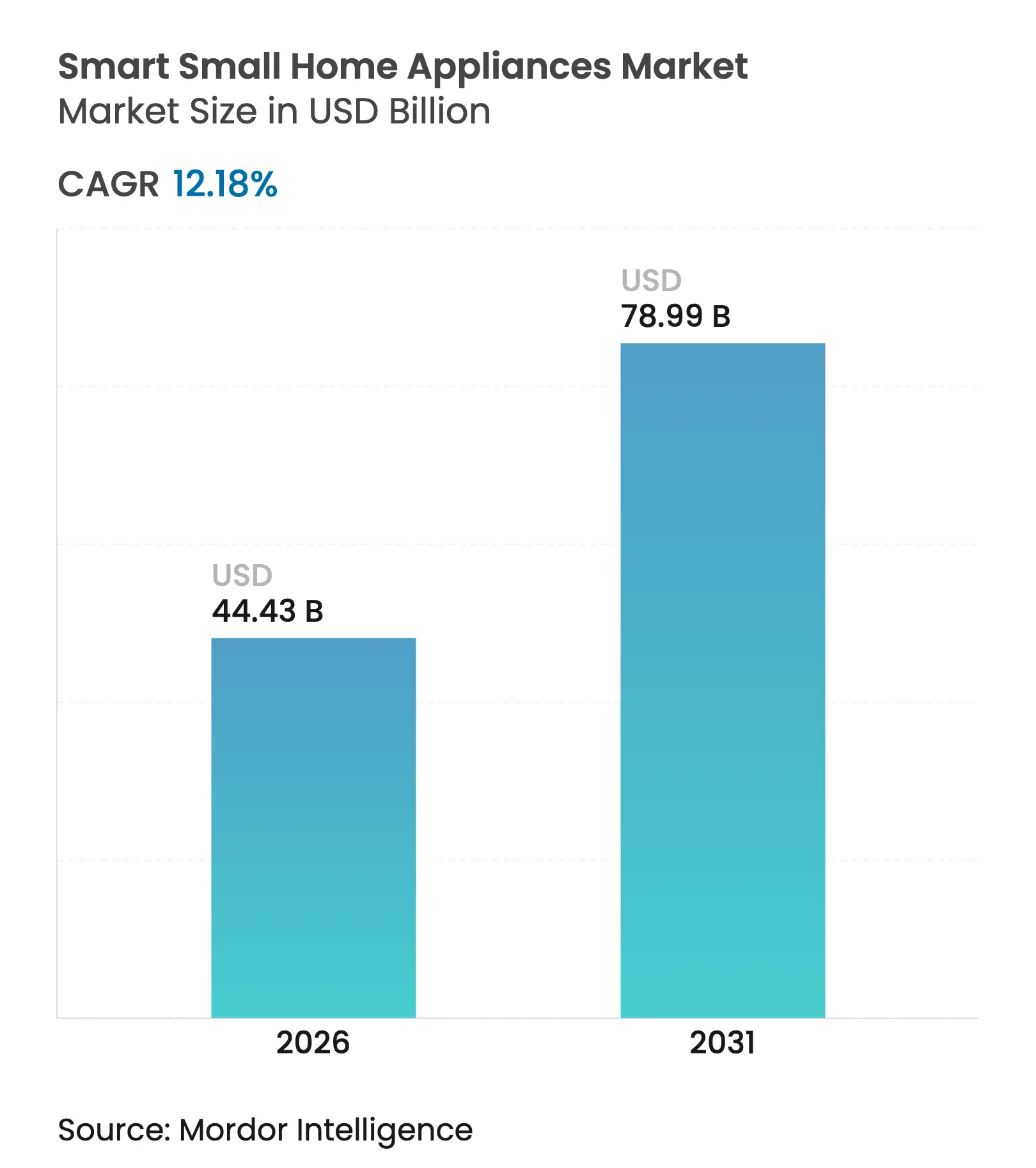

| Taille du Marché (2026) | 44.43 Milliards de dollars |

| Taille du Marché (2031) | 78.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers intelligents par Mordor Intelligence

La taille du marché des petits appareils électroménagers intelligents en 2026 est estimée à 44,43 milliards USD, en hausse par rapport à la valeur de 2025 de 39,60 milliards USD, avec des projections pour 2031 affichant 78,99 milliards USD, croissant à un TCAC de 12,18 % sur la période 2026-2031. Une forte dynamique provient de la convergence de l'adoption de l'Internet des objets (IoT), de mandats plus stricts en matière d'efficacité énergétique et d'évolutions des modes de vie vers davantage de commodité. Les ménages à double revenu achètent des appareils connectés qui font gagner du temps, tandis que les gouvernements d'Amérique du Nord, d'Europe et d'Asie-Pacifique imposent des limites de consommation électrique qui favorisent les modèles intelligents par rapport aux alternatives conventionnelles. L'intensité concurrentielle augmente à mesure que les marques chinoises dominent la robotique, que les entreprises nord-américaines et européennes se tournent vers les fonctionnalités d'intelligence artificielle (IA) et que les canaux en ligne permettent une tarification directe aux consommateurs. Sur le plan géographique, l'Asie-Pacifique détient 38 % des revenus de 2024 grâce à une urbanisation rapide et à des gains de revenus disponibles, et façonne les prix mondiaux grâce à sa base manufacturière. Les préoccupations en matière de cybersécurité et les chocs liés aux politiques commerciales ajoutent des risques de coûts et de crédibilité, mais la tendance plus large vers des foyers entièrement connectés maintient les perspectives de demande résilientes.

Points clés du rapport

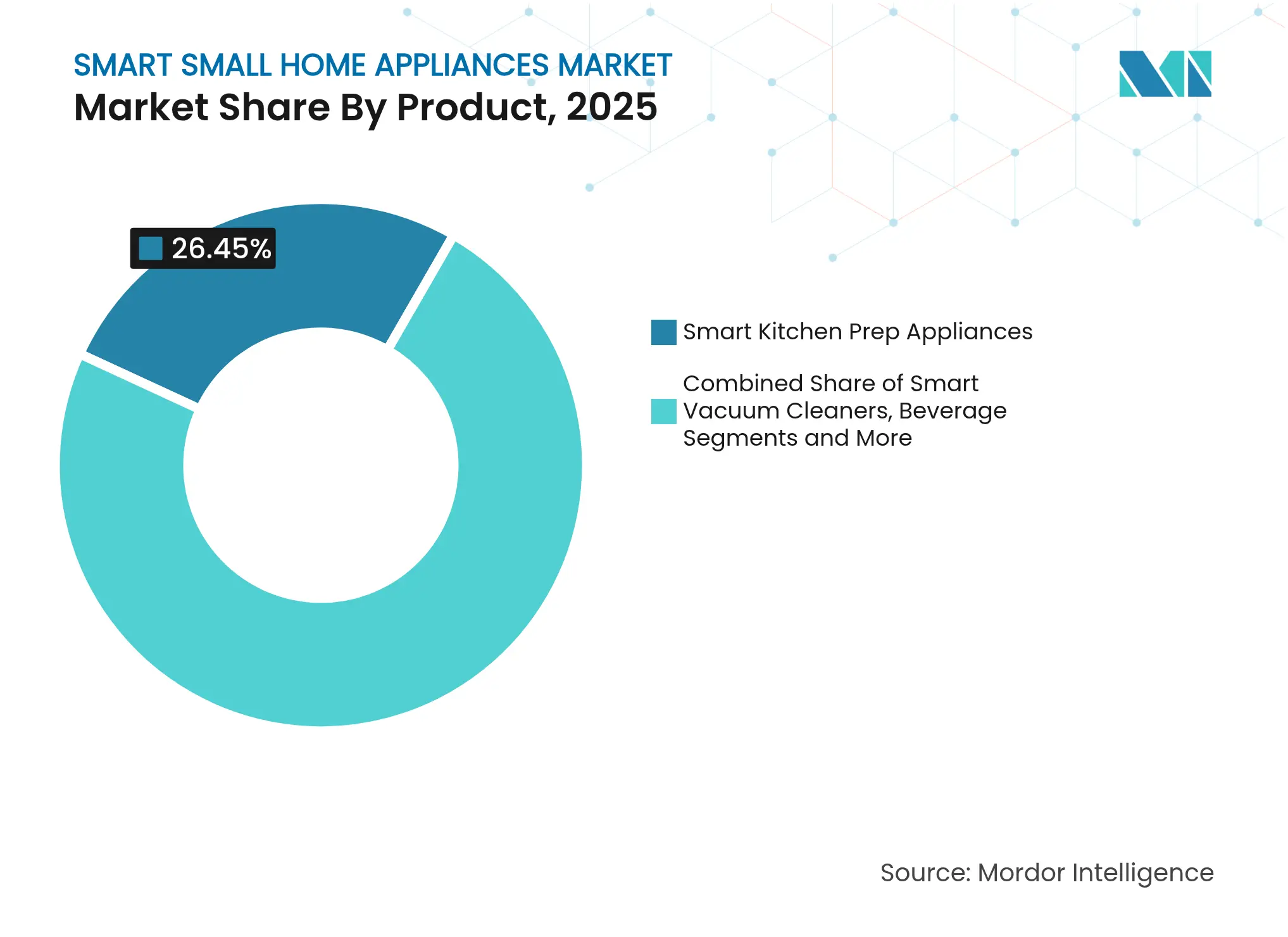

- Par type de produit, les appareils de préparation culinaire intelligents détenaient une part de revenus de 26,45 % en 2025, tandis que les aspirateurs robotiques progressent à un TCAC de 15,76 % jusqu'en 2031.

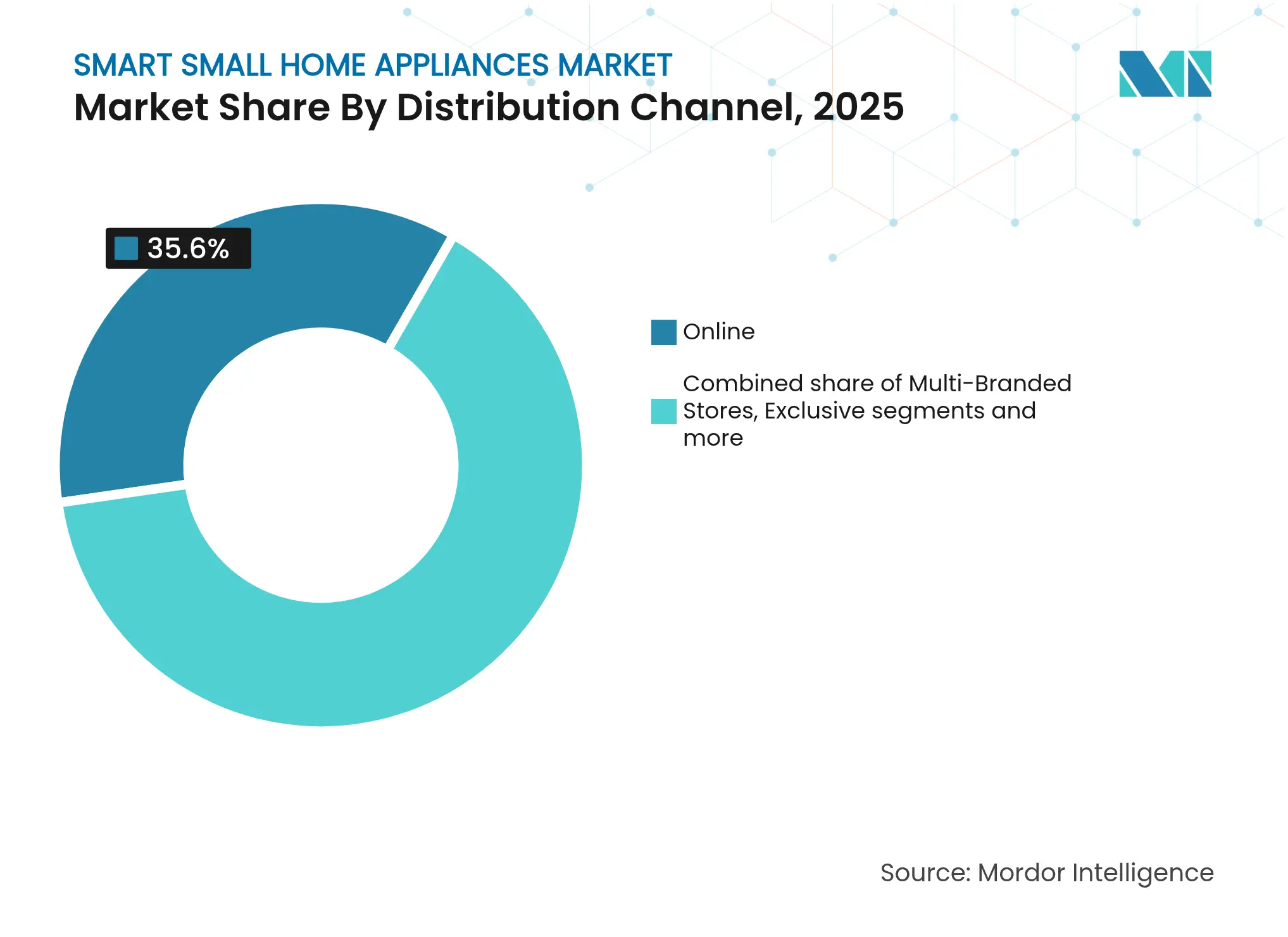

- Par canal de distribution, le commerce de détail en ligne représentait 35,60 % de la part du marché des petits appareils électroménagers intelligents en 2025 et devrait se développer à un TCAC de 18,2 % jusqu'en 2031.

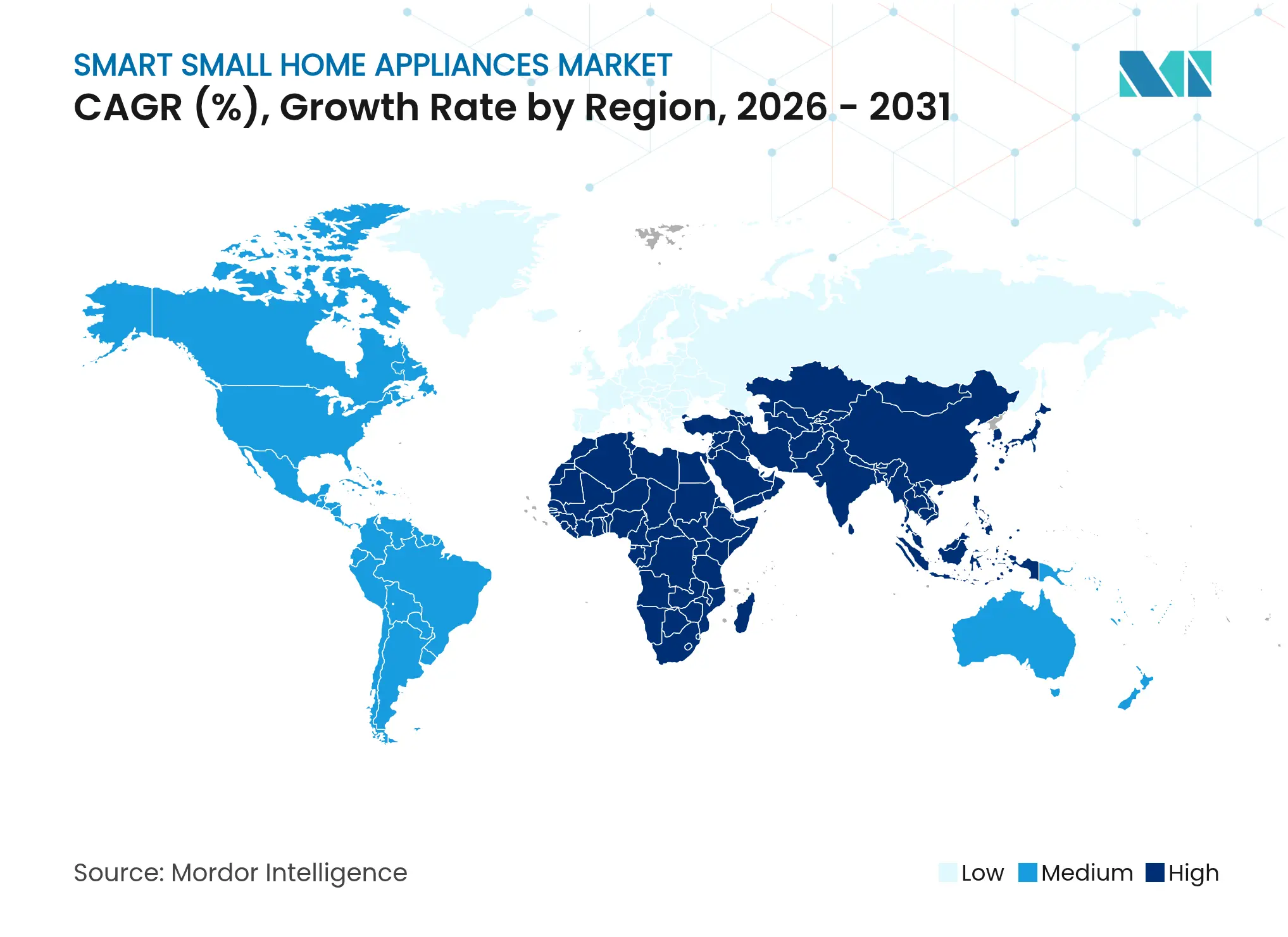

- Par géographie, l'Asie-Pacifique a capturé 37,55 % de la taille du marché des petits appareils électroménagers intelligents en 2025 et mène la croissance à un TCAC de 15,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des petits appareils électroménagers intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écosystèmes de maison intelligente activés par l'IoT | +2.8% | Mondial, Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique et de durabilité | +2.1% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des ménages à double revenu | +1.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| IA générative pour la maintenance et le réapprovisionnement automatique | +1.7% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement en tant que service | +1.4% | Europe en tête, Asie-Pacifique en progression | Moyen terme (2 à 4 ans) |

| Support d'assistant vocal localisé | +1.2% | Marchés émergents d'Asie-Pacifique, Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écosystèmes de maison intelligente activés par l'IoT

Les foyers mondiaux relient plusieurs appareils à des assistants centraux alors que le nombre d'appareils IoT monte en flèche. Amazon a signalé une hausse de 200 % des appareils connectés à Alexa en Inde sur trois ans. Le lancement en février 2025 d'Alexa+, un service mensuel à 19,99 USD doté de capacités d'IA générative, illustre comment les modèles à revenus récurrents renforcent la fidélisation des utilisateurs. La norme Matter 1.4, publiée en novembre 2024, atténue les inquiétudes en matière d'interopérabilité en permettant aux marques concurrentes de communiquer de manière transparente. Samsung exploite SmartThings plutôt que de construire un protocole propriétaire, accélérant ainsi l'adoption de l'écosystème.

Préférence des consommateurs pour les appareils économes en énergie et mandats de durabilité

Les régulateurs accélèrent la demande d'appareils connectés qui optimisent la consommation d'énergie. Le règlement UE 2023/826, en vigueur depuis mai 2025, plafonne la consommation en veille à 0,5 watt et permettra d'économiser environ 32,5 TWh par an d'ici 2030. Le Département américain de l'Énergie a finalisé les règles d'efficacité des produits de cuisson en janvier 2024, visant une réduction d'utilisation de 30 % d'ici 2028[1]Département américain de l'Énergie, "Programme de conservation de l'énergie : produits de cuisson," energy.gov. En avril 2025, le Royaume-Uni a introduit des normes permettant aux consommateurs de déplacer leur consommation vers des tarifs hors pointe et d'économiser jusqu'à 332 GBP par an lorsqu'elles sont associées à des fonctions de charge intelligente[2]Département britannique pour la sécurité énergétique et la neutralité carbone, "Normes pour les appareils intelligents 2025," gov.uk.

Croissance des ménages à double revenu stimulant les achats de commodité

La hausse des familles à deux revenus s'appuie sur l'automatisation pour récupérer du temps personnel. Selon la National Association of Home Builders, les propriétaires préfèrent les appareils multifonctionnels[3]National Association of Home Builders, "Préférences pour les appareils multifonctionnels," nahb.org. L'AI Subscription Club de Samsung, lancé en février 2025, convertit les achats importants en paiement mensuel ; en quelques semaines, ce modèle a contribué à près de 30 % des revenus des appareils électroménagers domestiques. GE Appliances a étendu sa plateforme SmartHQ avec des fonctionnalités de recettes par IA et de soin du linge qui réduisent la charge cognitive des utilisateurs occupés.

Intégration de l'IA générative pour la maintenance prédictive et le réapprovisionnement automatique

Les appareils connectés évoluent de simples points de contrôle réactifs vers des assistants proactifs. Le partenariat pluriannuel de Samsung avec Instacart permet aux réfrigérateurs Vision AI de détecter 37 aliments et de proposer des commandes directement depuis l'écran de la porte. Le projet « Umi » de Panasonic, soutenu par Anthropic, vise à ce que 30 % des revenus du groupe proviennent de produits activés par l'IA d'ici 2035, en commençant par un appareil de bien-être en 2025. Le processeur QCS8550 de Qualcomm apporte une inférence de grands modèles de langage sur l'appareil, réduisant la latence tout en préservant la confidentialité des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et cycles de remplacement perçus comme courts | −1.8% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | −1.3% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Droits de douane sur les moteurs, le LiDAR et autres composants | −1.1% | Corridors commerciaux États-Unis–Chine | Court terme (≤ 2 ans) |

| Normes d'interopérabilité fragmentées entraînant une fatigue applicative | −0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et cycles de remplacement perçus comme courts

La sensibilité des consommateurs aux prix s'intensifie à mesure que les droits de douane font monter les coûts des appareils. Par exemple, les droits de douane de 50 % sur les appareils électroménagers à base d'acier au titre de la Section 232 du Bureau de l'industrie et de la sécurité (BIS) du Département américain du Commerce sont entrés en vigueur en juin 2025 et ont alourdi les coûts de production des réfrigérateurs, lave-vaisselle et cuisinières. Le chiffre d'affaires de Whirlpool au premier trimestre 2025 a chuté de 19,4 % à 3,62 milliards USD, les hausses de prix ayant supprimé les ventes unitaires malgré des gains de marge. Les locataires évitent les achats à prix élevé en raison de préoccupations liées à la mobilité, ralentissant l'adoption des produits haut de gamme. Les fournisseurs européens atténuent les prix par des promotions pour protéger les volumes, illustrant l'équilibre délicat entre l'expansion des fonctionnalités et l'accessibilité financière.

Cybersécurité et préoccupations relatives à la confidentialité des données

Des groupes de défense des consommateurs ont signalé des friteuses à air intelligentes qui demandent des autorisations d'enregistrement audio et transmettent des données à l'étranger, érodant la confiance des consommateurs. Par exemple, certaines friteuses à air intelligentes demandent à enregistrer de l'audio et à envoyer ces informations à l'étranger, ce qui pousse de nombreux acheteurs à s'interroger sur la fiabilité de ces produits et, par conséquent, ralentit l'adoption. Le Commissaire à l'information du Royaume-Uni prévoit une mise à jour des directives en 2025 pour renforcer les exigences de conformité, tandis que le label volontaire « Cyber Trust Mark » de la FCC américaine reste retardé et peu adopté. Les marques qui n'investissent pas dans une gestion transparente des données et dans la sécurité au niveau des appareils s'exposent à des dommages réputationnels et à un ralentissement des ventes dans les régions sensibles à la vie privée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les appareils de cuisine ancrent l'adoption précoce

Les appareils de préparation culinaire ont capturé 26,45 % des revenus de 2025, constituant la plus grande part du marché des petits appareils électroménagers intelligents. Les consommateurs vivent leur première expérience des avantages des appareils connectés en cuisine, où l'intégration de recettes et les modes guidés apportent une valeur quotidienne tangible. La robotique est la vedette émergente : les aspirateurs intelligents enregistrent un TCAC de 15,76 % jusqu'en 2031. Alors que les entreprises chinoises Ecovacs et Roborock affinent la navigation par IA, elles aident les entreprises chinoises à sécuriser une part significative du marché mondial des aspirateurs robotiques intelligents en 2025. Les équipements de traitement de l'air intelligents progressent grâce à la sensibilisation à la santé post-pandémique, tandis que les appareils d'automatisation des boissons trouvent des niches parmi les amateurs de café à la recherche d'une préparation en un seul geste. L'entrée de Frigidaire sur le marché des purificateurs d'air en mars 2025 montre que les fabricants grand public cherchent à répondre à la demande en matière de qualité de l'air intérieur. Les fabricants expérimentent également dans des catégories émergentes — telles que les fermenteurs de comptoir ou les machines à laver compactes — pour atteindre des prix premium grâce à la différenciation par la connectivité. Le rythme d'innovation au sein du mix produit souligne comment la taille du marché des petits appareils électroménagers intelligents s'orientera progressivement vers les catégories offrant des gains de temps quantifiables.

Par canal de distribution : le commerce électronique stimule l'expansion des marges

Les plateformes en ligne ont contrôlé 35,60 % des revenus de 2025 et devraient afficher un TCAC de 18,2 % jusqu'en 2031, le plus rapide parmi tous les canaux. La livraison directe permet aux marques de capturer des marges plus élevées, d'offrir des options de configuration et de fournir des mises à jour logicielles de manière transparente. Une étude du Home Improvement Research Institute a révélé que les petits appareils représentent 45 % des achats en ligne liés à l'amélioration de l'habitat.

Les revendeurs traditionnels restent importants pour les démonstrations à fort contact, mais ils font face à une compression des marges. Les showrooms de marques exclusives se concentrent sur le merchandising expérientiel qui articule les avantages de l'IA. SharkNinja a réalisé une croissance des ventes de 29,7 % au quatrième trimestre 2024 principalement via des canaux directs aux consommateurs, validant les stratégies centrées sur le web. Les chaînes spécialisées contre-attaquent en proposant des garanties d'installation et de service que le commerce électronique pur ne peut pas facilement égaler. L'évolution du mix de canaux indique que le marché des petits appareils électroménagers intelligents dépendra de plus en plus de l'engagement numérique et des relations post-achat riches en données.

Analyse géographique

L'Asie-Pacifique détient 37,55 % des revenus mondiaux de 2025 et devrait progresser à un TCAC de 15,05 % jusqu'en 2031, ce qui en fait à la fois la région la plus grande et la plus dynamique du marché des petits appareils électroménagers intelligents. La Chine a exporté 4,48 milliards d'appareils en 2024, en hausse de 20,8 % d'une année sur l'autre, et les subventions nationales à la reprise accélèrent les cycles de renouvellement. Haier à lui seul commande 40 à 50 % des ventes chinoises de réfrigération et de lavage, illustrant comment les géants locaux influencent les feuilles de route des catégories. L'Amérique du Nord affiche une pénétration mature mais des mises à niveau continues vers la conformité à l'IA et à l'efficacité énergétique. L'intégration EcoBalance de GE Appliances avec le panneau intelligent ReliaHome d'ABB illustre une approche holistique de gestion de l'énergie adaptée aux incitations à l'électrification américaines. Les acheteurs canadiens montrent des préférences similaires, avec un accent sur les habitations à isolation renforcée qui amplifient les avantages des économies d'énergie des appareils. L'Europe associe une réglementation stricte à une image de marque axée sur la durabilité. Le règlement UE 2023/826 pousse les fournisseurs à minimiser la consommation en veille, stimulant une adoption rapide des fonctionnalités intelligentes car les appareils connectés peuvent atteindre plus facilement les objectifs de gestion de charge. La hausse des prix de l'électricité résidentielle incite également les consommateurs vers des appareils qui optimisent l'utilisation hors pointe. Le marché du Moyen-Orient et de l'Afrique s'appuie sur l'expansion des infrastructures et une population jeune avide de contrôle centré sur les smartphones. Les États du Conseil de coopération du Golfe exploitent des revenus par habitant élevés pour importer des appareils intelligents haut de gamme, tandis que la croissance africaine s'aligne sur les programmes d'électrification. L'opportunité en Amérique du Sud est tempérée par la volatilité des taux de change, mais reste attractive à mesure que les coûts de connectivité baissent et que les classes moyennes urbaines s'élargissent.

Paysage concurrentiel

La structure du secteur est modérée et de plus en plus orientée vers les logiciels. Les acteurs chinois ont bouleversé le leadership dans les aspirateurs robotiques, Ecovacs et Roborock combinant une navigation LiDAR avancée avec des prix compétitifs, siphonnant des parts aux premiers acteurs occidentaux établis. Les multinationales traditionnelles répondent en intégrant la connectivité dans leurs gammes existantes ; Whirlpool, Electrolux et Bosch intègrent le contrôle par application et les cycles IA pour protéger leur base installée.

Trois archétypes stratégiques émergent. Premièrement, les champions du matériel traditionnel tels que Whirlpool renforcent les fonctionnalités numériques principalement par des acquisitions et des coentreprises ; les discussions exploratoires de Bosch pour acquérir Whirlpool constitueraient la plus grande fusion de l'histoire du secteur et soulignent le besoin croissant d'échelle et de talents numériques. Deuxièmement, les conglomérats diversifiés dans la technologie comme Samsung et LG s'appuient sur des écosystèmes verticalement intégrés — SmartThings et ThinQ — pour offrir une fidélisation inter-catégories. Troisièmement, les innovateurs spécialisés par catégorie tels que SharkNinja ou Dyson poursuivent un leadership de niche avec un design différencié et une présence agressive sur les réseaux sociaux.

L'économie des abonnements modifie le pool de profits. Le cap de 1 billion KRW d'abonnements de LG en 2023 prouve que les revenus récurrents peuvent stabiliser les flux de trésorerie lors des ralentissements matériels. BlueMovement de BSH et le modèle de paiement à l'utilisation de Homie signalent une dynamique européenne vers des offres d'économie circulaire. À mesure que les fonctionnalités de maintenance par IA arrivent à maturité, les fournisseurs qui possèdent à la fois le matériel et les plateformes de données bénéficient de coûts de changement plus élevés et de voies de vente additionnelle plus riches.

Leaders du secteur des petits appareils électroménagers intelligents

Whirlpool Corporation

LG Electronics

Samsung Electronics

Electrolux AB

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Midea et Hisense ont annoncé un partenariat de fabrication et de logistique axé sur l'IA.

- Avril 2025 : Midea a acquis la société mère de Küppersbusch, Teka Group, pour accélérer son empreinte premium en Europe.

- Janvier 2025 : Samsung a lancé son AI Subscription Club, convertissant la propriété des appareils en frais mensuels.

- Février 2025 : GE Appliances a relié le panneau intelligent ReliaHome d'ABB à son application SmartHQ pour l'optimisation de l'énergie résidentielle.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des petits appareils électroménagers intelligents comme l'ensemble des appareils ménagers branchés sur secteur ou alimentés par batterie pesant moins de dix kilogrammes, intégrant des modules de connectivité et pouvant être surveillés ou contrôlés via des applications mobiles, des assistants vocaux ou des hubs domotiques. Les produits couverts comprennent les aspirateurs connectés, les unités de traitement de l'air, les appareils à boissons et les appareils de cuisson de comptoir qui se posent sur une table ou une étagère.

Exclusion du périmètre : les gros appareils électroménagers tels que les réfrigérateurs, les machines à laver et les systèmes CVC ne sont pas comptabilisés dans ce dimensionnement.

Vue d'ensemble de la segmentation

- Par produit

- Aspirateurs intelligents

- Appareils de traitement de l'air intelligents

- Purificateurs d'air

- Humidificateurs

- Déshumidificateurs

- Appareils à boissons intelligents

- Machines à thé/café connectées

- Bouilloires intelligentes et chauffe-eau intelligents

- Appareils de préparation culinaire intelligents

- Tables de cuisson intelligentes et fours de comptoir intelligents

- Multicuiseurs et friteuses à air

- Autres petits appareils électroménagers intelligents

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des fournisseurs de composants, des distributeurs régionaux, des principaux détaillants de commerce électronique et des chefs de produit en Asie-Pacifique, en Amérique du Nord et en Europe. Les informations sur les niveaux de pénétration, les cycles de remplacement et les marges des canaux ont affiné les hypothèses et comblé les lacunes détectées lors de la recherche documentaire.

Recherche documentaire

Nous avons d'abord constitué un classeur secondaire à partir de jeux de données ouverts de l'Union internationale des télécommunications, de l'Administration américaine de l'information sur l'énergie, des statistiques commerciales d'Eurostat et des douanes chinoises pour établir les expéditions, les taux de connectivité et les mandats d'efficacité. Nous avons superposé des données d'adoption et de prix provenant d'associations telles qu'APPLiA Europe, la Smart Home Association of North America et la Home Appliance Manufacturers Association of Japan. Les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse réputés ont fourni les lancements au niveau des marques et les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont contribué aux répartitions des revenus.

Ces données ont créé une série chronologique régionale d'unités, de valeur et de base installée à partir de 2019. Les sources listées sont illustratives uniquement. De nombreuses références publiques et payantes supplémentaires ont été examinées pour validation et clarification.

Dimensionnement du marché et prévisions

Un modèle descendant part de la production en usine et des flux commerciaux nets, qui sont ensuite ajustés pour les droits d'importation, les fuites de remise à neuf et le commerce électronique transfrontalier pour obtenir les ventes unitaires nettes. Les résultats sont recoupés avec des instantanés ascendants qui divisent les revenus déclarés des fabricants par les prix de vente moyens pondérés. Les variables clés de notre régression multivariée comprennent la possession de smartphones, la vitesse du haut débit, la pénétration des hubs compatibles Matter, la part du commerce électronique, les règles régionales d'efficacité énergétique et la croissance du revenu disponible réel. Lorsque des écarts ascendants apparaissent, des ratios éclairés issus d'entretiens primaires comblent ces lacunes avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles automatisés de variance, des révisions par des analystes pairs et une validation par des responsables seniors. Nous réexécutons les modèles tous les douze mois, et des mises à jour intermédiaires se déclenchent lorsque des événements importants, tels qu'une nouvelle politique ou un rappel majeur, modifient les moteurs du marché. Une validation finale est effectuée juste avant la livraison du rapport afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour les petits appareils électroménagers intelligents inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les paniers de produits, les échelles de prix ou les dates de clôture des prévisions. Notre périmètre discipliné, notre actualisation annuelle et notre modèle à variables multiples maintiennent la base de référence étroitement liée aux signaux observables.

Les principaux facteurs d'écart surviennent lorsque d'autres mélangent les gros appareils avec notre niche, appliquent une progression uniforme du prix de vente moyen mondial ou projettent la croissance à partir d'un seul indicateur macroéconomique. Nous veillons à séparer les appareils connectés de moins de dix kilogrammes, à utiliser des courbes de prix de vente moyen spécifiques aux fabricants et à refléter des trajectoires d'adoption régionalement variées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,60 milliards USD (2025) | ||

| 42,51 milliards USD (2025) | Consultance mondiale A | Inclut les gros appareils et les appareils de comptage intelligent |

| 33,80 milliards USD (2023) | Association sectorielle B | Année de base plus ancienne et croissance linéaire |

| 29,03 milliards USD (2022) | Consultance régionale C | Géographie limitée, hypothèse de prix de vente moyen fixe |

La comparaison montre qu'en sélectionnant un périmètre précis, en mettant à jour les données annuellement et en validant chaque hypothèse par des échanges primaires, Mordor fournit une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des petits appareils électroménagers intelligents ?

Le marché des petits appareils électroménagers intelligents est évalué à 44,43 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 12,18 %, atteignant 78,99 milliards USD d'ici 2031.

Quelle région mène le marché ?

L'Asie-Pacifique détient 37,55 % des revenus de 2025 et croît le plus rapidement à un TCAC de 15,05 % jusqu'en 2031.

Quel segment de produit est le plus important ?

Les appareils de préparation culinaire sont en tête avec une part de revenus de 26,45 % en 2025.

Pourquoi les canaux en ligne gagnent-ils en importance ?

Le commerce de détail en ligne offre des prix compétitifs, des informations produits étendues et des mises à jour logicielles directes, conduisant à un TCAC de 18,2 % jusqu'en 2031 pour les ventes de commerce électronique.

Quel risque majeur pourrait ralentir l'adoption ?

Les préoccupations accrues en matière de cybersécurité et de confidentialité des données, associées aux nouvelles exigences d'étiquetage, pourraient freiner la confiance des consommateurs, soustrayant environ 1,3 point de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: