Taille et part du marché des appareils électroménagers de cuisine en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 54.72 Milliards de dollars |

| Taille du Marché (2026) | 55.49 Milliards de dollars |

| Taille du Marché (2031) | 62.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.29% CAGR |

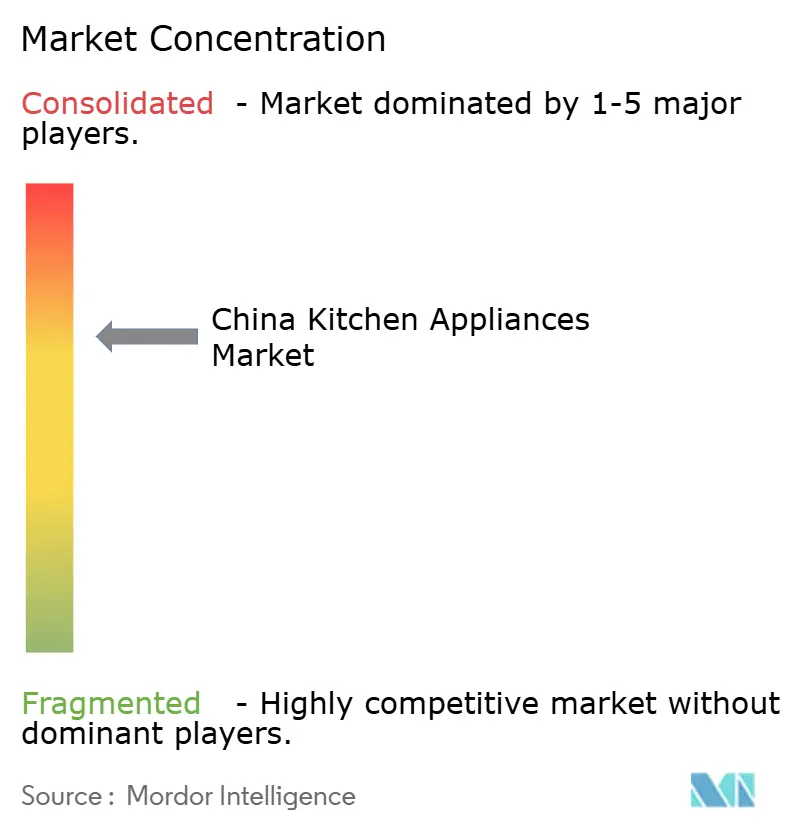

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine en Chine par Mordor Intelligence

La taille du marché des appareils électroménagers de cuisine en Chine devrait passer de 54,72 milliards USD en 2025 à 55,49 milliards USD en 2026 et devrait atteindre 62,14 milliards USD d'ici 2031 à un CAGR de 2,29 % sur la période 2026-2031.

Un glissement régulier de l'expansion axée sur les volumes vers la montée en gamme par la valeur façonne les tendances de la demande, soutenu par la révision des normes d'efficacité énergétique qui resserre les seuils des produits, le regroupement en écosystèmes qui fidélise l'utilisation des appareils, et le commerce en direct par diffusion en ligne qui réduit les coûts d'acquisition. Au sein des catégories de produits, les réfrigérateurs et congélateurs demeurent le plus grand bassin de revenus, tandis que les fours de comptoir gagnent du terrain en tant que formats compacts et faciles à installer pour les logements urbains. La demande résidentielle représente la majorité des achats, mais les cuisines commerciales prennent de l'élan à mesure que les opérateurs de repas préparés augmentent leurs capacités. Les ventes régionales sont orientées vers la solide base manufacturière et commerciale de la Chine de l'Est, la Chine du Nord connaissant une croissance plus rapide grâce au soutien des politiques publiques et à la hausse des revenus dans les grandes villes.

Principaux enseignements du rapport

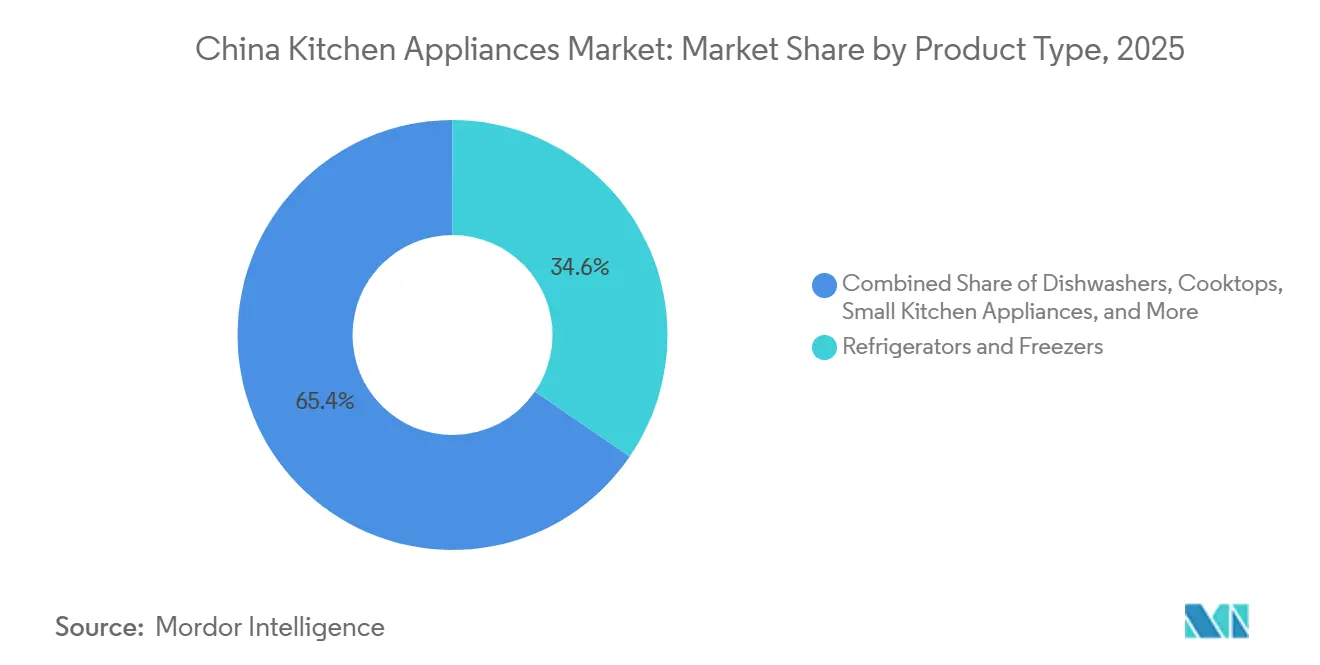

- Par type de produit, les réfrigérateurs et congélateurs ont dominé avec 34,56 % de la part du marché des appareils électroménagers de cuisine en Chine en 2025 ; les fours de comptoir devraient se développer à un CAGR de 3,62 % jusqu'en 2031.

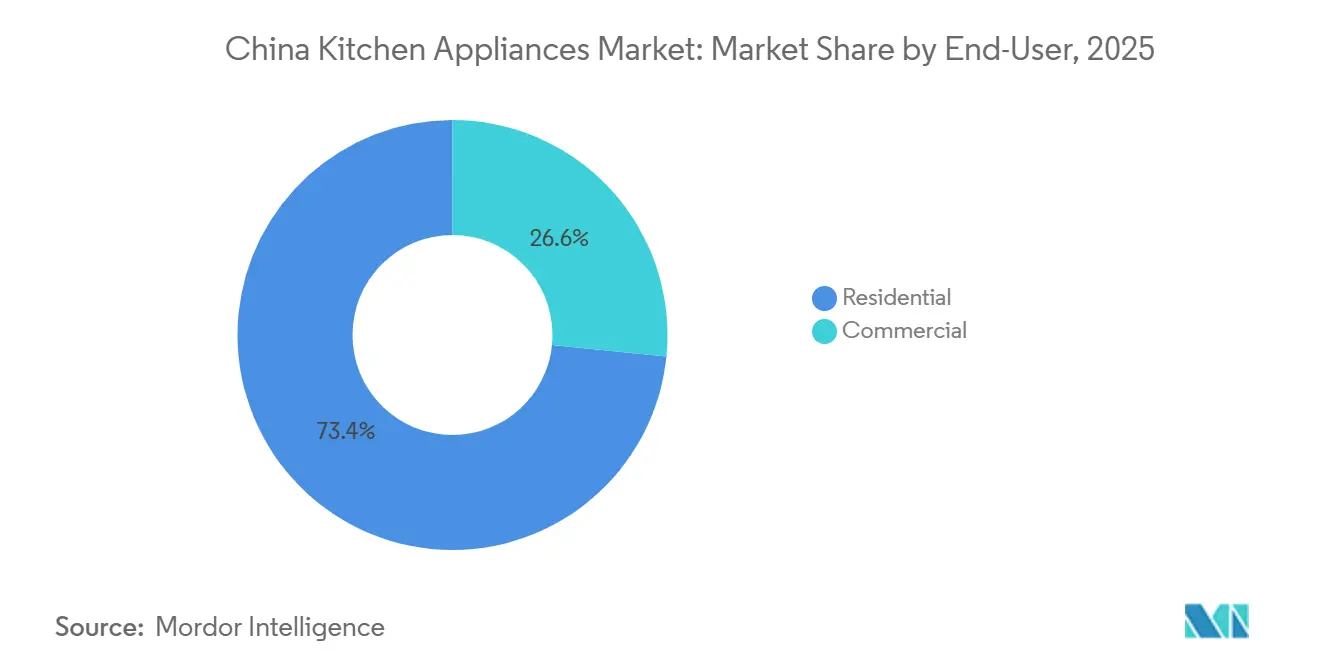

- Par utilisateur final, le segment résidentiel détenait 73,41 % de la part du marché des appareils électroménagers de cuisine en Chine en 2025, tandis que le segment commercial a enregistré la croissance projetée la plus rapide à 3,35 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C a capturé 71,83 % de la part du marché des appareils électroménagers de cuisine en Chine en 2025, et le sous-canal en ligne a enregistré la croissance projetée la plus élevée à 4,12 % jusqu'en 2031.

- Par géographie, la Chine de l'Est représentait 32,63 % de la part du marché des appareils électroménagers de cuisine en Chine en 2025, et la Chine du Nord a affiché la croissance projetée la plus élevée à 3,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers de cuisine en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la classe moyenne urbaine | +0.5% | National, plus fort dans les villes de rang 2 à 3 | Moyen terme (2 à 4 ans) |

| Montée en gamme post-COVID de la culture de la cuisine à domicile | +0.4% | National, gains précoces en Chine de l'Est et en Chine Centre-Sud | Court terme (≤ 2 ans) |

| Regroupement en écosystème « maison connectée » par les fabricants d'équipements d'origine chinois | +0.6% | National, piloté par les pôles technologiques de Shanghai, du Guangdong et de Pékin | Long terme (≥ 4 ans) |

| Le commerce en direct par diffusion en ligne comme moteur de ventes à faible coût d'acquisition client | +0.5% | National, extension vers les préfectures moins pénétrées | Court terme (≤ 2 ans) |

| Révision obligatoire nationale des normes d'efficacité énergétique en 2026 | +0.3% | National, normes uniformes et conformité à l'étiquetage | Moyen terme (2 à 4 ans) |

| Vague de modernisation des cuisines commerciales par les chaînes de repas préparés | +0.2% | Corridors de livraison de repas en Chine Centre-Sud et en Chine de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la classe moyenne urbaine

La classe moyenne urbaine en pleine expansion en Chine est un moteur clé de la croissance du marché des appareils électroménagers de cuisine. En 2024, le revenu disponible par habitant des résidents urbains a atteint 54 188 CNY (7 432 USD), en hausse d'une année sur l'autre, donnant aux citadins un pouvoir d'achat plus fort pour dépenser dans des appareils modernes[1]Source : Bureau national des statistiques de Chine, « Revenus et dépenses de consommation des ménages en 2024 », stats.gov.cn. De plus, en 2024, le revenu disponible par habitant à l'échelle nationale en Chine était de 41 314 CNY (5 660 USD), en hausse de 5,3 % d'une année sur l'autre. Le revenu médian était de 34 707 CNY (4 754 USD), indiquant une croissance globale des revenus dans l'ensemble de la population[2]Source : China Daily, « Élargir le groupe à revenus intermédiaires », 27 fév. 2023, epaper.chinadaily.com.cn. Des revenus plus élevés permettent aux familles d'investir dans des produits non seulement fonctionnels, mais aussi pratiques, de haute qualité et améliorant le style de vie. La croissance des logements urbains de plus petite taille accroît la demande d'appareils économisant l'espace et multifonctionnels adaptés aux espaces de vie modernes. Les consommateurs deviennent également plus sensibles à l'hygiène, à l'efficacité énergétique et aux fonctionnalités intelligentes, ce qui influence leurs choix d'achat. À mesure que les modes de vie urbains continuent d'évoluer, les ménages considèrent de plus en plus les appareils électroménagers de cuisine comme des outils essentiels de confort et de commodité plutôt que de simples corvées. Avec la hausse des revenus disponibles et l'expansion des populations de la classe moyenne, le marché des appareils électroménagers de cuisine haut de gamme et innovants devrait croître régulièrement au cours des prochaines années.

Regroupement en écosystème « maison connectée » par les fabricants d'équipements d'origine chinois

Les fabricants d'équipements d'origine intègrent les appareils électroménagers de cuisine dans des écosystèmes connectés plus larges qui augmentent la valeur à vie et réduisent le taux d'attrition. Les ménages utilisant trois appareils connectés ou plus affichent un engagement et un comportement de rachat nettement plus élevés, ce qui a encouragé les fournisseurs à associer des hottes aspirantes à des plaques de cuisson qui synchronisent automatiquement l'extraction des fumées lorsqu'une cuisson à haute température est détectée. Les taux d'adoption des versions intelligentes et connectées sont désormais courants dans plusieurs catégories, les hottes aspirantes, cuisinières à gaz et lave-vaisselle connectés dépassant la moitié des volumes de vente au détail en 2024. Cette approche crée des avantages d'échelle difficiles à reproduire pour les marques sans portefeuilles d'appareils adjacents ni plateformes propriétaires. Les consommateurs bénéficient également d'une utilisation basée sur des scénarios et d'une configuration simplifiée, qui soutiennent ensemble les mises à niveau vers des modèles plus efficaces et plus silencieux.

Le commerce en direct par diffusion en ligne comme moteur de ventes à faible coût d'acquisition client

La diffusion en direct compresse la prise de conscience, l'évaluation et l'achat en sessions courtes et interactives qui réduisent les coûts d'acquisition de clients par rapport à la vente au détail traditionnelle. Lors du festival d'achats Singles Day 2025, les principales plateformes de commerce électronique, de vente au détail instantanée et d'achats groupés communautaires en Chine ont réalisé un total de 1 695 milliards CNY (232,2 milliards USD) de ventes, en hausse de 14,2 % d'une année sur l'autre, les plateformes de commerce électronique seules générant 1 619 milliards CNY et les ventes de vente au détail instantanée bondissant de 138,4 % pour atteindre 67 milliards CNY (9,18 milliards USD). Des plateformes telles que Tmall, JD.com et Douyin ont mené la croissance, soulignant le pouvoir de la diffusion en direct et du commerce interactif pour générer des ventes à fort volume[3]Source : Zheng Yiran, « Le marché du commerce électronique adopte la diffusion en direct », China Daily, chinadaily.com.cn. Ce format contribue à réduire les taux de retour en alignant les attentes sur les démonstrations en direct, tout en permettant une découverte rapide des prix pour les ensembles de cuisine groupés. Les programmes de subventions promouvant les appareils efficaces améliorent encore la réalisation des prix lors des grands festivals d'achats, maintenant le marché des appareils électroménagers de cuisine en Chine favorablement positionné en ligne malgré le ralentissement de la fréquentation dans les magasins physiques traditionnels.

Révision obligatoire nationale des normes d'efficacité énergétique 2026

Un cadre national d'efficacité énergétique plus strict et un étiquetage mis à jour ont créé une migration visible vers les modèles de classe 1 dans les appareils de cuisson et de comptoir. Les règles de mise en œuvre et les mises à jour de l'étiquetage ont progressé, les exigences relatives aux classes énergétiques et aux informations standardisées façonnant les assortiments en rayons et en ligne. Les instruments de politique publique, notamment le programme d'échange de 2026, allouent 62,5 milliards CNY (8,8 milliards USD) pour les mises à niveau des consommateurs et subventionnent 15 % des prix d'achat jusqu'à 1 500 CNY par article, soit 211,3 USD, ce qui oriente la demande vers les modèles conformes et accélère le remplacement[4]Source : Rédacteurs de Shanghai Metal Market, « Avis sur la mise en œuvre de la politique de renouvellement des équipements à grande échelle et d'échange de biens de consommation en 2026 », SMM, metal.com. Les normes renforcées élèvent les barrières pour les marques plus petites tout en renforçant les avantages d'échelle des acteurs établis qui peuvent amortir les coûts de conformité sur des volumes plus élevés. Pour les consommateurs, des étiquettes plus claires et des données vérifiables améliorent la confiance au moment de la sélection et réduisent l'incidence des options à faible efficacité.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement du marché immobilier freinant les aménagements des nouveaux logements | -0.9% | National, aigu dans les villes de rang 1 à 2 en suroffre | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières (acier, compresseurs, puces) | -0.4% | National, affecte les pôles d'exportation côtiers | Court terme (≤ 2 ans) |

| Risques liés aux droits de douane à l'importation sur les composants critiques | -0.3% | National, approvisionnement au Japon, en Corée du Sud, dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Allongement des cycles de remplacement dû à la qualité de fabrication durable | -0.2% | National, prononcé dans les marchés saturés de la Chine de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du marché immobilier freinant les aménagements des nouveaux logements

Le ralentissement de la construction de nouveaux logements réduit les installations par les promoteurs pour les cuisinières encastrées, les hottes et les cuisinières intégrées, pesant directement sur les catégories liées aux livraisons clés en main. Les volumes de projets de décoration fine ont diminué d'une année sur l'autre au premier semestre 2025, et les ventes de nouveaux logements ont baissé en valeur dans les grandes villes où les approbations de prêts hypothécaires se sont resserrées. Les marques plus exposées aux canaux des promoteurs ont signalé des baisses de revenus et de bénéfices à mesure que les commandes institutionnelles se réduisaient, tandis que les entreprises disposant de canaux de vente directe aux consommateurs plus solides ont compensé une partie de la contraction. Pour s'adapter, les acteurs de premier plan s'associent à des entreprises de rénovation pour proposer des cuisines complètes pour la modernisation des logements existants, ce qui exploite les appartements plus anciens équipés d'appareils obsolètes. Ce changement maintient le marché des appareils électroménagers de cuisine en Chine ancré dans les voies de remplacement et de rénovation, même si la demande de nouveaux logements se ralentit.

Volatilité des coûts des matières premières

Les fluctuations de l'acier, du cuivre, de l'aluminium et des semi-conducteurs ont comprimé les marges des marques disposant d'une couverture limitée et d'un pouvoir de négociation plus faible. Les communications des entreprises attribuent la pression sur les revenus et le bénéfice net à la hausse des coûts des intrants et à des dépenses plus élevées pour défendre leurs parts dans des catégories à forte concurrence par les prix. Les acteurs établis de plus grande taille atténuent la volatilité grâce à l'intégration verticale, aux accords d'approvisionnement à long terme et à la rationalisation de la conception qui consolide les fonctions et réduit le nombre de composants dans la nomenclature. Les fluctuations de change qui augmentent les coûts des composants importés compliquent la planification, même lorsque les marchés d'exportation offrent un tampon partiel. Ces dynamiques du côté de l'offre renforcent les avantages d'échelle au sein du marché des appareils électroménagers de cuisine en Chine et récompensent la résilience opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats compacts défient les catégories établies

Les réfrigérateurs et congélateurs représentaient 34,56 % du chiffre d'affaires 2025, tandis que les fours de comptoir devraient croître à un CAGR de 3,62 % jusqu'en 2031, soulignant le pivot vers des formats compacts adaptés aux cuisines plus petites dans les grandes villes. Les consommateurs optent de plus en plus pour des appareils encastrés haut de gamme, notamment des hottes plus silencieuses et des lave-vaisselle plus grands avec des fonctions de stérilisation, soutenant la croissance globale des prix. Les lave-vaisselle évoluent vers des modèles de plus grande capacité qui servent également de solutions de rangement, reflétant la montée des préférences en matière d'hygiène et de commodité. Les hottes aspirantes et les plaques de cuisson à gaz restent essentielles dans la cuisine quotidienne, l'efficacité du flux d'air et le contrôle précis de la flamme guidant les décisions d'achat. Les améliorations technologiques, telles que le dosage intelligent et la circulation d'air chaud dans les lave-vaisselle, contribuent à surmonter les obstacles historiques à l'adoption en mettant l'accent sur la propreté et la facilité d'utilisation.

Les combinaisons encastrées micro-ondes-cuiseur vapeur-four deviennent plus attrayantes à mesure que des fonctionnalités avancées comme la cuisson à double chambre améliorent la polyvalence. Les fours alimentés par l'IA permettant des zones de cuisson séparées séduisent les ménages multigénérationnels préparant simultanément des repas variés. Les innovations en matière de plaques de cuisson à gaz qui optimisent l'efficacité thermique et réduisent la consommation d'énergie s'alignent sur les politiques énergétiques gouvernementales et les objectifs de durabilité. Dans les catégories de petits appareils, les matériaux haut de gamme et les designs sans revêtement soutiennent la demande de remplacement à mesure que les marchés arrivent à maturité. Les fours de comptoir qui combinent cuisson, réchauffage et friture à l'air dans des designs compacts ouvrent la catégorie aux locataires et aux habitants de nano-appartements qui manquent d'espace pour des installations encastrées.

Par utilisateur final : le segment commercial dépasse le résidentiel malgré une base plus petite

Les applications résidentielles représentaient 73,41 % de la demande 2025, reflétant la pénétration massive des ménages dans la réfrigération et les essentiels de cuisson, ainsi que l'adoption croissante des lave-vaisselle dans les marchés urbains centraux. Le marché bénéficie de la montée en gamme et des offres groupées liées à la rénovation qui combinent ventilation, plaques de cuisson et fours vapeur-cuisson, tandis que le ralentissement des installations dans les nouveaux logements a déplacé l'attention vers les mises à niveau dans les logements existants. Les partenariats avec les entreprises de rénovation permettent aux fournisseurs de proposer des ensembles de cuisine complets, facilitant la modernisation des cuisines par les ménages. Les subventions gouvernementales promouvant les modèles économes en énergie abaissent encore la barrière des coûts pour les consommateurs envisageant des remplacements d'appareils. Les gammes de produits haut de gamme continuent de gagner du terrain, avec des designs qui répondent au contrôle des fumées, à la réduction du bruit et aux performances dans les cuisines ouvertes.

La demande commerciale croît à partir d'une base plus petite à un taux projeté de 3,35 % jusqu'en 2031, à mesure que les plateformes de repas préparés et les chaînes organisées développent des cuisines centrales et modernisent leurs capacités de cuisson en magasin. Les opérateurs privilégient des équipements fiables et à haut débit qui répondent aux normes de sécurité alimentaire et d'efficacité énergétique, tandis que les fabricants introduisent des gammes commerciales compactes adaptées aux espaces réaménagés. Les supermarchés et les nouveaux formats de vente au détail stimulent la demande d'équipements spécialisés capables de supporter de longs cycles de fonctionnement et de se conformer aux normes électromagnétiques. Les fournisseurs proposant des plateformes modulaires peuvent servir efficacement les clients résidentiels et commerciaux, en réutilisant des composants sans compromettre les performances. Des stratégies de vente adaptées, notamment des showrooms basés sur des scénarios pour les ménages et des ventes directes axées sur les projets pour les entreprises, ainsi que des réseaux de services robustes, renforcent la fidélisation et créent des opportunités de ventes croisées sur l'ensemble du marché.

Par canal de distribution : la domination en ligne s'accélère via la diffusion en direct

La vente au détail B2C détenait 71,83 % des ventes 2025, portée par le sous-canal en ligne dont la croissance annuelle est projetée à 4,12 % jusqu'en 2031. La vente au détail B2C continue de dominer le marché des appareils électroménagers de cuisine en Chine, les canaux en ligne menant la croissance à mesure que le commerce interactif en diffusion en direct lors des grands festivals d'achats contribue à réduire l'incertitude dans les achats à forte implication. Les petits appareils ont une pénétration en ligne quasi totale, tandis que les grands appareils sont de plus en plus vendus en ligne à mesure que les services d'installation et de livraison s'améliorent. Les subventions gouvernementales pour les modèles économes en énergie intégrées aux promotions en ligne ont stimulé l'adoption par les consommateurs d'appareils de qualité supérieure. Ces tendances renforcent une orientation prioritairement en ligne pour le marché, même si certains produits haut de gamme continuent de se vendre en magasins physiques. La diffusion en direct et les démonstrations interactives permettent aux consommateurs d'évaluer les produits virtuellement, soutenant la confiance et stimulant les ventes dans toutes les catégories.

Les canaux B2C hors ligne, notamment les points de vente exclusifs de marque et les magasins multimarques, restent importants pour la vente expérientielle et les services d'installation le jour même. Les marques leaders développent leurs réseaux dans les villes de rang inférieur pour atteindre les consommateurs qui préfèrent les démonstrations en personne ou les options d'installation groupées. Les points de vente exclusifs permettent des configurations basées sur des scénarios où des ensembles de cuisson connectés sont configurés et réglés par du personnel formé, améliorant l'expérience en magasin. Pour les clients B2B, les contrats directs avec les fabricants pour les projets immobiliers et les acheteurs institutionnels fournissent des volumes stables malgré des cycles de vente plus longs. Les flux de travail intégrés en ligne et hors ligne, notamment la livraison rapide et l'installation, créent une expérience d'achat fluide qui réduit les retours, renforce la confiance et encourage les achats répétés et les achats dans d'autres catégories.

Analyse géographique

La Chine de l'Est détient la plus grande contribution régionale avec 32,63 % des ventes 2025 sur le marché des appareils électroménagers de cuisine en Chine. La Chine de l'Est reste le plus grand contributeur au marché des appareils électroménagers de cuisine en Chine, ancrée par des pôles manufacturiers près de Hangzhou et Ningbo qui rationalisent les chaînes d'approvisionnement et réduisent les coûts logistiques. Les villes côtières avec des revenus par habitant plus élevés soutiennent une forte adoption des réfrigérateurs haut de gamme et des ensembles de cuisson encastrés. L'intégration de la maison connectée est particulièrement avancée dans ces zones, permettant des achats groupés d'appareils connectés dans les catégories cuisson, nettoyage et réfrigération. Les exportations côtières contribuent également à maintenir l'utilisation des usines et à réaliser des économies d'échelle, permettant un assortiment de produits domestiques plus large. Cette combinaison de revenus, d'infrastructures et d'adoption technologique positionne la Chine de l'Est comme le principal moteur de la croissance du marché.

La Chine Centre-Sud contribue de manière significative à la fois par la production et la consommation, l'écosystème manufacturier du Guangdong soutenant la demande nationale et à l'exportation. Les principaux fournisseurs ont signalé une croissance des revenus au premier semestre 2025, portée par des produits intelligents, verts et haut de gamme dans plusieurs gammes de cuisson et de nettoyage. Les centres urbains émergents du Hunan et du Hubei ont enregistré une croissance robuste du commerce de détail pour les appareils électroménagers, portée par les investissements en infrastructures et l'urbanisation. La région concentre également des cuisines centrales pour les réseaux de repas préparés, augmentant les commandes d'équipements de cuisson et de refroidissement de qualité commerciale. Ces développements constituent un second moteur de croissance pour le marché des appareils électroménagers de cuisine en Chine, aux côtés du remplacement et de la rénovation résidentiels dans les villes côtières.

La Chine du Nord est la région à la croissance la plus rapide avec un CAGR projeté de 3,14 % de 2026 à 2031 au sein du marché des appareils électroménagers de cuisine en Chine. En Chine du Nord, les projets pilotes de politique publique pour l'efficacité énergétique et les normes de villes intelligentes accélèrent l'adoption d'appareils haut de gamme, tandis que la hausse des revenus et l'expansion des ménages à double revenu soutiennent les solutions encastrées. Les programmes de subventions dans la région incitent davantage les primo-acheteurs et les mises à niveau vers des appareils modernes. Pendant ce temps, les provinces du Nord-Est, du Sud-Ouest et du Nord-Ouest présentent un mélange de demande liée à la rénovation et à la demande des zones rurales et des villes secondaires, soutenue par les dépenses d'infrastructure, l'électrification et les améliorations logistiques. Les conditions d'eau dure et d'autres besoins régionaux stimulent l'adoption de produits spécialisés, tels que les purificateurs d'eau, offrant une piste de croissance pluriannuelle à mesure que ces marchés convergent vers les niveaux de pénétration côtiers.

Paysage réglementaire

Les appareils de cuisine en Chine sont régis par des régulateurs nationaux et des organismes de normalisation dirigés par l'Administration d'État pour la régulation du marché (SAMR) et l'Administration nationale de certification et d'accréditation (CNCA), avec une conformité structurée autour des normes de sécurité GB/GB-T, des classes d'efficacité énergétique et du système d'étiquetage énergétique chinois (China Energy Label). Parmi les jalons récents clés figurent la norme GB 21456-2024 (valeurs limites d'efficacité énergétique et classes d'efficacité énergétique pour les appareils de cuisine domestiques et similaires), publiée en août 2024 et mise en œuvre à partir du 1er septembre 2025, ainsi que les règles de mise en œuvre actualisées de l'étiquetage énergétique des appareils de cuisine, entrées en vigueur le 1er novembre 2025, avec une période de transition pour les produits fabriqués ou importés avant cette date, allant jusqu'au 1er novembre 2027.

Une nouvelle vague de mise en conformité culmine autour d'août-septembre 2026. Les normes de sécurité GB/T 4706.1-2024 et GB/T 4706.30-2024 ont été publiées le 24 juillet 2024, avec une mise en œuvre obligatoire à partir du 1er août 2026. L'annonce n° 29 de 2024 de la CNCA fixe la transition de certification vers les normes de sécurité actualisées à la même date, restreignant l'accès au marché pour les modèles non conformes. D'autres normes nationales obligatoires telles que GB 44498-2024 (spécifications techniques sanitaires) et GB 44499-2024 (spécifications d'économie d'énergie et de protection de l'environnement) sont programmées pour une mise en œuvre au 1er septembre 2026. Les exigences relatives aux appareils intelligents progressent également via des normes telles que GB/T 45354.1-2025 pour l'interaction vocale, mise en œuvre le 1er septembre 2025, renforçant les obligations de documentation, de test et d'étiquetage dans toutes les catégories de cuisine connectées.

Analyse de la chaîne de valeur

La chaîne de valeur des appareils de cuisine en Chine s'étend des matières premières et composants en amont (acier, plastiques, compresseurs, semi-conducteurs, cartes PCB, capteurs, éléments chauffants et emballages) vers les clusters de fabrication ODM/OEM et pilotés par les marques, puis vers une distribution omnicanale mêlant plateformes en ligne B2C, points de vente exclusifs de marque, magasins multimarques et ventes de projets B2B (y compris les cuisines commerciales et les commandes liées à l'immobilier). La conception et la vérification axées sur la conformité se retrouvent tout au long de la chaîne, les classes d'efficacité énergétique (GB 21456-2024, en vigueur depuis le 1er septembre 2025) et les règles de mise en œuvre de l'étiquetage énergétique (en vigueur depuis le 1er novembre 2025) façonnant la sélection de la nomenclature, les tests en laboratoire et les flux de travail d'étiquetage avant que les produits n'atteignent les rayons de vente au détail et les principales vitrines en ligne.

En amont-aval, les acteurs historiques plus importants renforcent leur résilience grâce à des partenariats fournisseurs structurés et à un approvisionnement fondé sur l'écosystème, tandis que les acteurs plus petits s'appuient davantage sur la fabrication sous contrat et les achats ponctuels. Les preuves d'un alignement fournisseur plus poussé incluent des activités de collaboration en matière d'approvisionnement et de chaîne d'approvisionnement, telles que Midea engageant des partenaires en amont pour une coordination à long terme (par exemple, des visites de collaboration avec des fournisseurs et des partenariats d'écosystème de matériaux mentionnés en 2025). Dans les appareils intelligents à forte composante électronique, les délais et la disponibilité des cartes PCB deviennent des contraintes contraignantes, et les outils de coordination de la chaîne d'approvisionnement peuvent réduire les temps de réponse, comme le montre l'utilisation rapportée de mécanismes de collaboration par commande partagée en Chine pour coordonner les calendriers de cartes PCB et d'assemblage pour les commandes importantes. En aval, le glissement vers la vente au détail dominée par le en ligne, le commerce en direct (livestream) et les ensembles de cuisine groupés accroît l'importance de la livraison du dernier kilomètre, de la capacité d'installation et des réseaux de service après-vente en tant que facteurs de différenciation, en particulier pour les gros appareils et les ensembles encastrés de cuisson et de ventilation.

Paysage concurrentiel

Le marché des appareils électroménagers de cuisine en Chine reste modérément concentré, dominé par quelques acteurs nationaux aux côtés d'une gamme de marques spécialisées et haut de gamme. Les acteurs établis de premier plan investissent massivement dans la recherche et le développement, en se concentrant sur l'automatisation alimentée par l'IA et les fonctionnalités connectées qui permettent la maintenance prédictive et l'optimisation en temps réel. Les stratégies multimarques permettent aux acteurs de premier plan de servir les segments entrée de gamme, milieu de gamme et haut de gamme, maintenant la croissance dans toutes les catégories. Les marques spécialisées continuent de capturer une part hors ligne significative dans les segments clés tels que les hottes aspirantes en tirant parti de designs haute performance et d'une intelligence intégrée adaptée aux habitudes de cuisson. Ces stratégies soutiennent collectivement la durabilité, la connectivité et le pouvoir de fixation des prix, permettant aux acteurs établis de défendre leurs parts de marché tout en s'étendant dans des catégories adjacentes grâce à des réseaux de services et de distribution établis.

Des opportunités dans des espaces non exploités subsistent dans des catégories sous-pénétrées telles que les lave-vaisselle, où les modèles de plus grande capacité et à séchage stérile stimulent l'adoption parmi les nouveaux ménages. Les innovations produits qui combinent dosage intelligent et nettoyage à haute température font évoluer la perception des consommateurs de la commodité vers une utilité axée sur l'hygiène. Les commandes connectées pour la ventilation et le chauffage simplifient l'utilisation quotidienne tout en offrant des résultats constants de qualité restaurant dans les cuisines domestiques. Les marques haut de gamme mettent l'accent sur l'optimisation du flux d'air, les performances de cuisson précises et le fonctionnement silencieux pour répondre aux besoins des aménagements modernes en plan ouvert. Ces piliers sous-tendent la montée en gamme continue et concentrent la croissance parmi les acteurs établis disposant de la propriété intellectuelle, des capacités de test et de l'infrastructure de services nécessaires pour se développer efficacement.

La conformité réglementaire et la fabrication numérique différencient davantage les leaders du marché. L'élargissement des normes environnementales et des exigences d'étiquetage énergétique augmente les coûts pour les produits non conformes, incitant les marques plus petites à ajuster leurs chaînes d'approvisionnement et leurs matériaux. Dans le même temps, une feuille de route nationale de transformation numérique accélère l'adoption de pratiques intelligentes de recherche et développement et de gestion de la chaîne d'approvisionnement, améliorant la rapidité de mise sur le marché et la qualité des produits pour les grands fournisseurs. Ensemble, ces fossés opérationnels et réglementaires renforcent la concentration du marché tout en soutenant le développement de nouveaux produits. Au fil du temps, ces avantages soutiennent la compétitivité à mesure que le marché arrive à maturité et que la valeur se déplace du matériel vers des expériences connectées et orientées services.

Leaders du secteur des appareils électroménagers de cuisine en Chine

Midea Group

Haier Smart Home

Robam Appliances

Fotile Kitchenware

Joyoung

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire et le reclassement créent un espace clair pour des renouvellements de produits différenciés et conformes dans les catégories de cuisson, de ventilation et de nettoyage. Avec la norme GB 44499-2024 (spécifications d'économie d'énergie et de protection de l'environnement) programmée pour une mise en œuvre au 1er septembre 2026, et les normes de sécurité actualisées (GB/T 4706.1-2024 et GB/T 4706.30-2024) devenant obligatoires à partir du 1er août 2026, les marques capables d'industrialiser les tests, la documentation et les transitions rapides de références produits disposent d'une marge pour orienter les consommateurs vers des modèles de gamme supérieure, une ventilation plus silencieuse et des ensembles encastrés premium. Les règles de mise en œuvre de l'étiquetage énergétique chinois de 2025 (China Energy Label, en vigueur depuis le 1er novembre 2025, avec des dispositions transitoires jusqu'au 1er novembre 2027 pour les stocks produits ou importés antérieurement) soutiennent également l'élagage de l'assortiment et une signalisation de performance plus claire au point de vente.

Les opportunités liées à la cuisine intelligente se concentrent de plus en plus sur l'interopérabilité et l'interaction normalisée, et non seulement sur les fonctionnalités au niveau des applications. Les travaux de rédaction du MIIT autour des normes obligatoires d'interconnexion des maisons intelligentes et la mise en œuvre de la norme GB/T 46456.1-2025 (architecture et exigences générales pour la maison intelligente) à partir du 1er février 2026 orientent le marché vers une compatibilité inter-marques, ce qui réduit les frictions pour les ensembles domotiques complets incluant des appareils de cuisine. Parallèlement, les mécanismes politiques évoluent : le retrait de certaines catégories de cuisine du programme national de subvention à la reprise-échange 2026 accroît la valeur des programmes locaux et des promotions menées par les détaillants, tout en maintenant l'accent sur les critères de qualification écologique et intelligente là où les gouvernements locaux continuent d'inclure les appareils de cuisine. Pour les fabricants et les canaux de distribution, cette combinaison favorise des actions ciblées en matière de premiumisation conforme, d'ensembles intelligents interopérables et de cycles de remplacement dans les cuisines commerciales, où la durabilité, la performance énergétique et la disponibilité du service influencent les décisions d'achat.

Développements récents du secteur

- Mai 2026 : Midea Electronics Indonesia a ouvert son troisième magasin Midea Kitchen Pro Shop à Gading Serpong, Tangerang, en partenariat avec PT Era Bangunan. Cette expansion pilotée par le magasin renforce la portée de la vente au détail en propre et favorise la vente d'ensembles de cuisine à plus forte valeur grâce à des démonstrations en personne et à la coordination de l'installation, un modèle qui pourrait être reproduit sur d'autres marchés desservis par des fabricants OEM d'appareils chinois.

- Avril 2026 : Electrolux Group et Midea Group ont formé un partenariat stratégique à long terme en Amérique du Nord axé sur la conservation des aliments et l'innovation en matière d'appareils de cuisine. Cette collaboration relie un acteur d'envergure basé en Chine dans la fabrication et la R&D à un portefeuille de marques mondial, favorisant un développement de plateforme plus rapide et un accès élargi aux canaux pour les catégories de cuisine.

- Novembre 2025 : la Chine a mis à jour les règles de mise en œuvre de l'étiquetage énergétique chinois, modernisant les cadres techniques et les critères de test pour des produits tels que les fours à micro-ondes dans le cadre du système d'étiquetage énergétique. Ce changement renforce la documentation et l'exécution de la conformité pour les marques et les vendeurs, influençant la planification de l'assortiment 2026 et la gestion de la transition des étiquettes pour les stocks existants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est dimensionné comme la valeur des appareils de cuisine vendus en Chine, couvrant les équipements utilisés pour la cuisson, la préparation des aliments, la ventilation, le nettoyage et les fonctions de cuisine connexes chez les acheteurs domestiques et non domestiques.

Exclusions de périmètre : nous excluons les appareils électroménagers non liés qui ne sont pas principalement utilisés dans la cuisine, ainsi que les pièces détachées autonomes et les services de réparation uniquement lorsqu'ils ne sont pas groupés avec une vente de produit.

Aperçu de la segmentation

- Par produit (valeur)

- Grands appareils électroménagers de cuisine

- Réfrigérateurs et congélateurs

- Lave-vaisselle

- Hottes aspirantes

- Plaques de cuisson

- Fours

- Autres grands appareils électroménagers de cuisine

- Petits appareils électroménagers de cuisine

- Robots de cuisine

- Centrifugeuses et mixeurs

- Grils et rôtissoires

- Friteuses à air

- Machines à café

- Cuiseurs électriques

- Grille-pain

- Bouilloires électriques

- Fours de comptoir

- Autres petits appareils électroménagers de cuisine

- Grands appareils électroménagers de cuisine

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Vente au détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B (vente directe des fabricants)

- B2C / Vente au détail

- Par géographie

- Chine de l'Est (Shanghai, Jiangsu, Zhejiang)

- Chine Centre-Sud (Guangdong, Hunan, Hubei, etc.)

- Chine du Nord (Pékin, Tianjin, Hebei, Shanxi, Mongolie intérieure)

- Reste de la Chine (Nord-Est, Sud-Ouest, Nord-Ouest)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et pour ancrer les principaux signaux de demande et d'offre qui peuvent être vérifiés au fil du temps. Nous avons référencé des sources de statistiques publiques et de normes telles que le Bureau national des statistiques de Chine, les données commerciales des douanes chinoises, l'Administration de la normalisation de Chine pour les normes d'appareils pertinentes, et les informations du programme d'étiquetage énergétique chinois pour les modèles de classement d'efficacité. Pour relier ces signaux à la valeur du marché, nous avons également examiné des sources telles que les rapports annuels de sociétés cotées, les présentations aux investisseurs, les sites Internet d'associations sectorielles et la couverture de la presse économique.

En outre, des abonnements payants ont été utilisés de manière sélective pour accélérer les vérifications financières des entreprises, suivre l'actualité et les actions des entreprises, et examiner l'activité de brevets autour des mises à niveau de produits (par exemple, les fonctions intelligentes et les conceptions économes en énergie). Ces apports ont principalement aidé à valider les limites du périmètre produit et le calendrier des évolutions du marché, plutôt qu'à fixer directement les totaux finaux. Les sources documentaires énumérées ci-dessus sont uniquement illustratives, et d'autres points de référence publics et internes ont également été utilisés pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires visaient à valider ce qui est réellement vendu, à quelles fourchettes de prix et par quels canaux en Chine, en particulier lorsque les chiffres publiés diffèrent entre les prix de détail et les prix fabricants. Nous nous sommes entretenus avec des dirigeants du côté des marques, des distributeurs et détaillants (y compris les vendeurs en ligne), et des spécialistes de catégorie qui suivent les principales catégories de cuisine et la demande liée au remplacement dans les grandes comme dans les plus petites villes. Ces discussions ont servi à confirmer les fourchettes d'hypothèses, à combler les lacunes lorsque les données publiques ne sont pas suffisamment détaillées, et à soumettre les totaux finaux du modèle à un test de robustesse avant validation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 31 % | Dirigeants (CXO) : 13 % | |

| Échelon intermédiaire : 48 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 21 % | Managers : 46 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement débute par une approche descendante (top-down), où la demande d'appareils en Chine est reconstituée à partir de bassins de demande et d'adoption au niveau des catégories, puis convertie en valeur à l'aide de fourchettes de prix reflétant les évolutions du mix. Nous avons suivi des variables telles que la formation des ménages urbains et les cycles de rénovation, le calendrier de remplacement des appareils installés, le mix de canaux en ligne versus hors ligne, les mises à niveau en efficacité liées aux préférences d'étiquetage énergétique, et les évolutions de pénétration de catégorie pour des articles tels que les lave-vaisselle et les hottes aspirantes. Une fois ces moteurs établis, les totaux ont été corroborés par des approximations ascendantes (bottom-up) sélectives, incluant des fourchettes de prix de vente moyens échantillonnés multipliées par des indicateurs de volume unitaire, accompagnées de vérifications auprès des fournisseurs et des canaux pour confirmer la direction et l'échelle.

Pour les prévisions, une analyse de scénarios a été utilisée car le marché est sensible au sentiment des consommateurs, aux cycles liés au logement et à la vitesse de premiumisation. Dans chaque scénario, nous avons ajusté les mêmes variables clés, telles que la pénétration de catégorie, le mix tarifaire et les évolutions de canaux, puis avons vérifié de manière croisée que la croissance implicite n'était pas en contradiction avec le comportement de remplacement et une progression de prix réaliste. Lorsque les informations ascendantes manquaient pour des catégories plus petites ou des canaux fragmentés, les lacunes ont été traitées en appliquant des fourchettes prudentes issues des entretiens, puis en rééquilibrant pour correspondre au résultat du bassin de demande descendant.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs couches afin qu'aucune entrée unique ne puisse infléchir le résultat. Les résultats du modèle ont été comparés à des signaux indépendants, tels que les mouvements commerciaux pour les regroupements d'appareils pertinents, les divulgations financières publiques indiquant la dynamique de catégorie, et les évolutions observées de l'importance des ventes en ligne, puis les valeurs aberrantes ont été examinées. Lorsqu'un écart ne pouvait être expliqué par le périmètre ou le calendrier, les hypothèses ont été revues et les répondants ont été recontactés pour confirmer si un événement ponctuel ou un changement structurel était en cause.

Chaque rapport fait l'objet d'un examen analyste en plusieurs étapes avant publication, suivi d'un cycle de mise à jour annuel. Si des événements significatifs se produisent entre les mises à jour, tels que des changements de politique modifiant les mises à niveau d'appareils ou un choc de prix soudain, des vérifications intermédiaires sont effectuées afin que les chiffres restent alignés sur la réalité actuelle du marché. Avant la livraison, un analyste effectue une dernière relecture pour s'assurer que les dernières données disponibles ont été intégrées.

Taille du marché des appareils de cuisine en Chine selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les appareils de cuisine en Chine peuvent différer considérablement, car le périmètre et la base tarifaire ne sont pas toujours traités de la même manière. Les différences apparaissent le plus souvent lorsqu'une estimation utilise la valeur des ventes au détail et une autre la valeur au niveau fabricant, ou lorsque les frontières produit s'étendent à des paniers d'électroménager plus larges.

En suivant la base tarifaire et en actualisant les règles de périmètre avec des experts de catégorie, Mordor Intelligence maintient le chiffre lié uniquement aux appareils de cuisine vendus en Chine et évite de comptabiliser les revenus d'électroménager adjacents situés hors du cas d'usage cuisine.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,72 milliards USD (2025) | |

| Cabinet de conseil mondial A | 151,50 milliards USD (2023) | Utilise une définition plus large englobant explicitement les gros et petits appareils avec la valeur du canal de vente au détail, ce qui peut intégrer des revenus d'électroménager plus larges et des marges de détail. |

| Cabinet de recherche sectorielle B | 42,80 milliards USD (2024) | S'appuie sur un panier de produits plus restreint et une année de référence différente, et la base tarifaire n'est pas clairement indiquée, ce qui peut sous-estimer la valeur lorsque le mix premium et les marges de canal augmentent. |

L'écart observé dans le tableau tient principalement à ce qui est comptabilisé comme appareil de cuisine et à la question de savoir si la valeur est mesurée plus proche des ventes au détail ou plus proche de la valeur produit avant marges de détail. L'utilisation de frontières de catégorie cohérentes, d'un alignement temporel et d'une logique tarifaire vérifiée par entretiens permet de maintenir une estimation explicable et reproductible lorsque les hypothèses sont mises à jour d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des appareils électroménagers de cuisine en Chine et à quelle vitesse croît-il ?

La taille du marché des appareils électroménagers de cuisine en Chine est estimée à 55,49 milliards USD en 2026 et devrait atteindre 62,14 milliards USD d'ici 2031 à un CAGR de 2,29 %.

Quelle catégorie de produits domine le marché des appareils électroménagers de cuisine en Chine et laquelle connaît la croissance la plus rapide ?

Les réfrigérateurs et congélateurs dominent avec 34,56 % du chiffre d'affaires 2025, tandis que les fours de comptoir sont les plus dynamiques avec un CAGR de 3,62 % jusqu'en 2031.

Comment la demande est-elle répartie entre les acheteurs résidentiels et commerciaux en Chine ?

Les applications résidentielles représentaient 73,41 % de la demande 2025, tandis que le segment commercial devrait se développer à un CAGR de 3,35 % jusqu'en 2031.

Quelle région détient la plus grande part du marché des appareils électroménagers de cuisine en Chine ?

La Chine de l'Est détient 32,63 % des ventes 2025, et la Chine du Nord est la région à la croissance la plus rapide avec un CAGR projeté de 3,14 % de 2026 à 2031.

Quelles stratégies les marques leaders utilisent-elles pour concurrencer sur le marché des appareils électroménagers de cuisine en Chine ?

Les leaders investissent dans l'IA, les écosystèmes connectés et les designs économes en énergie, tout en développant la vente au détail basée sur des scénarios et en renforçant les réseaux de services pour défendre leurs parts et stimuler la montée en gamme.

Dernière mise à jour de la page le: