Taille et parts du marché des fours à micro-ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.27 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

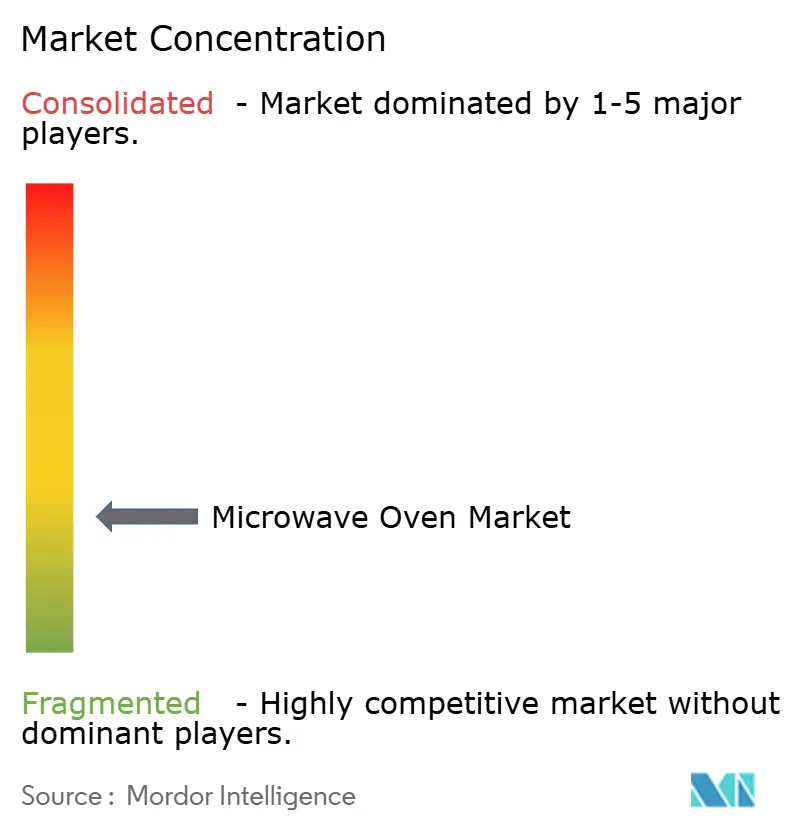

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours à micro-ondes par Mordor Intelligence

La taille du marché des fours à micro-ondes était évaluée à 15,60 milliards USD en 2025 et devrait croître de 16,27 milliards USD en 2026 pour atteindre 20,09 milliards USD d'ici 2031, à un TCAC de 4,31 % durant la période de prévision (2026-2031). Cette croissance reflète une demande de remplacement soutenue, stimulée par des exigences plus strictes en matière d'efficacité énergétique, des rénovations de cuisines haut de gamme et le déploiement de plateformes de maison intelligente. La pénétration aux États-Unis est déjà mature, avec 96 % des foyers équipés, de sorte que les gains de valeur reposent désormais sur des prix de vente moyens plus élevés plutôt que sur des premiers achats. Les prochaines règles du Département américain de l'Énergie, qui plafonnent la consommation en veille à 0,6 W (micro-ondes seul) et 1,0 W (convection) à partir de juin 2026, devraient permettre aux consommateurs d'économiser 1,6 milliard USD sur les coûts d'électricité sur 30 ans, accélérant ainsi la transition vers des modèles conformes [1]Département américain de l'Énergie – « Normes de conservation de l'énergie pour les produits de cuisson ». L'Asie-Pacifique conserve la plus grande part régionale, soutenue par le programme de subvention à la reprise de 27,9 milliards USD de la Chine, qui avait bénéficié à 29,64 millions de clients en décembre 2024. À l'échelle mondiale, la demande est également portée par la consommation croissante de plats surgelés, l'expansion des cuisines fantômes et la préférence grandissante pour les appareils économes en espace dans les foyers nucléaires.

Points clés du rapport

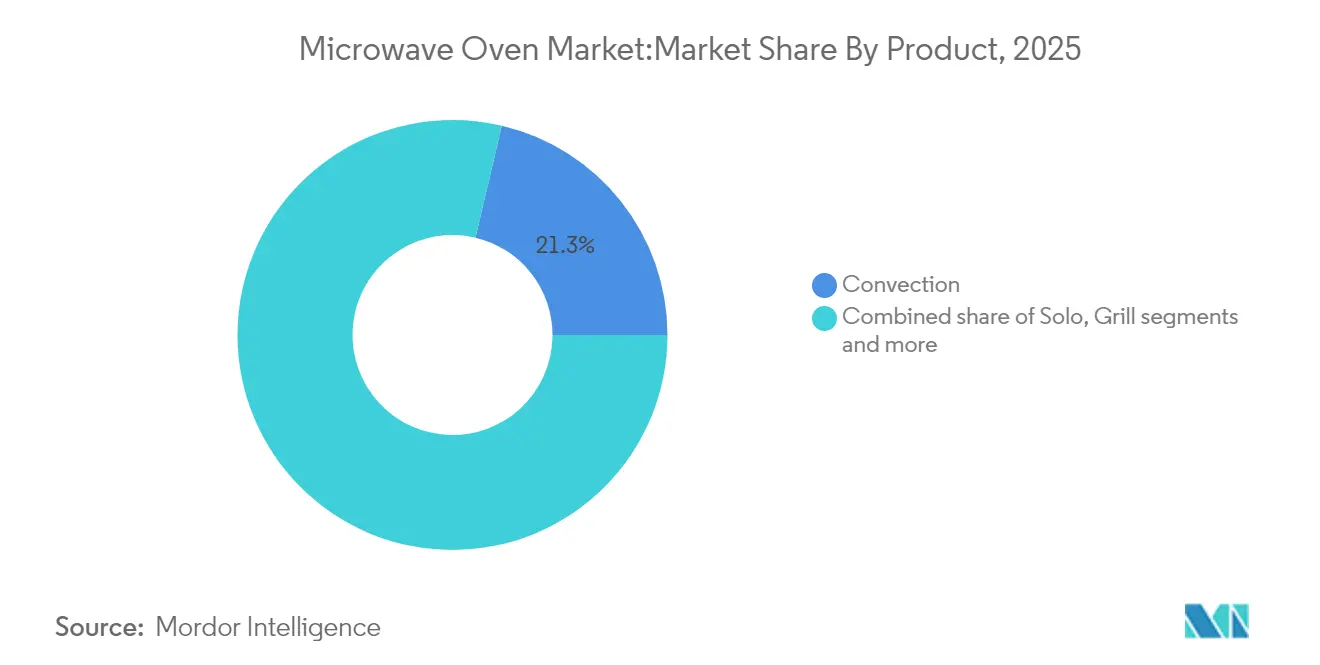

- Par type de produit, les micro-ondes à convection ont dominé avec 21,32 % de parts du marché des fours à micro-ondes en 2025, tandis que les modèles gril ont affiché le TCAC le plus rapide de 5,63 % jusqu'en 2031.

- Par structure, les modèles pose libre ont représenté 54,35 % du chiffre d'affaires 2025, mais les formats encastrés affichent le TCAC le plus élevé de 5,88 % jusqu'en 2031.

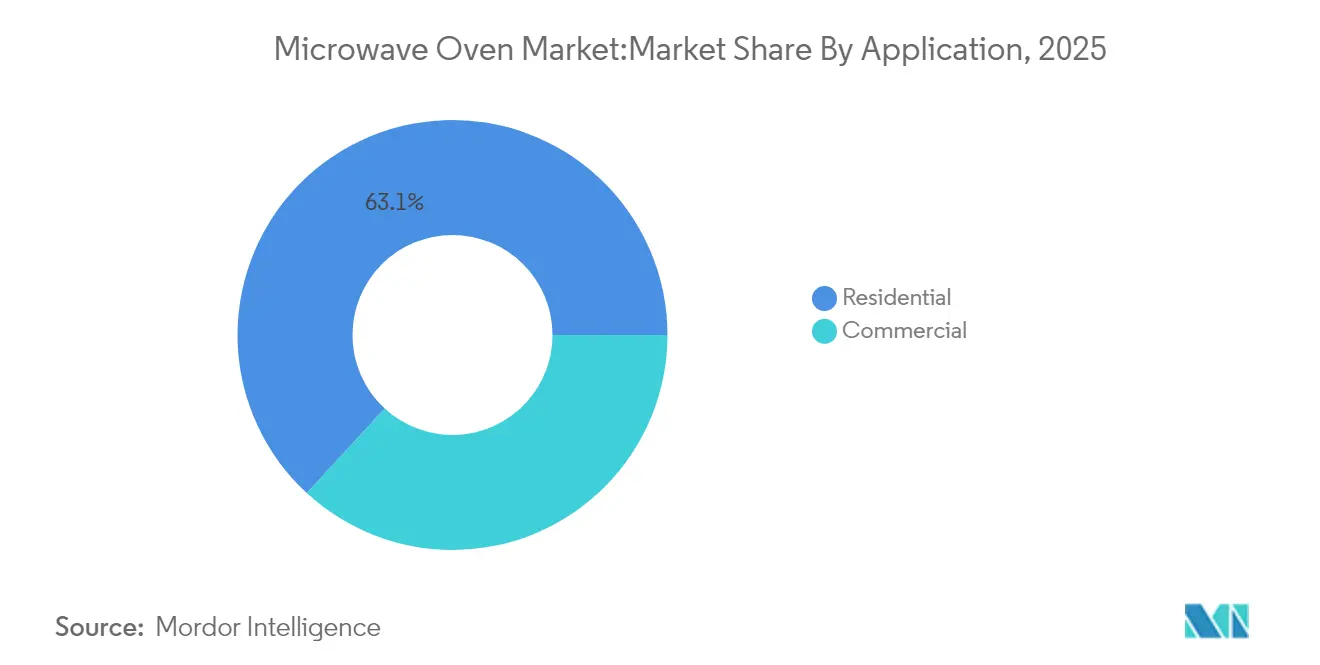

- Par application, les utilisateurs résidentiels ont représenté 63,15 % de la taille du marché des fours à micro-ondes en 2025 et progresseront à un TCAC de 5,44 %.

- Par canal de distribution, les magasins multimarques ont capté 37,62 % des ventes 2025, tandis que les canaux en ligne ont progressé à un TCAC de 6,26 %.

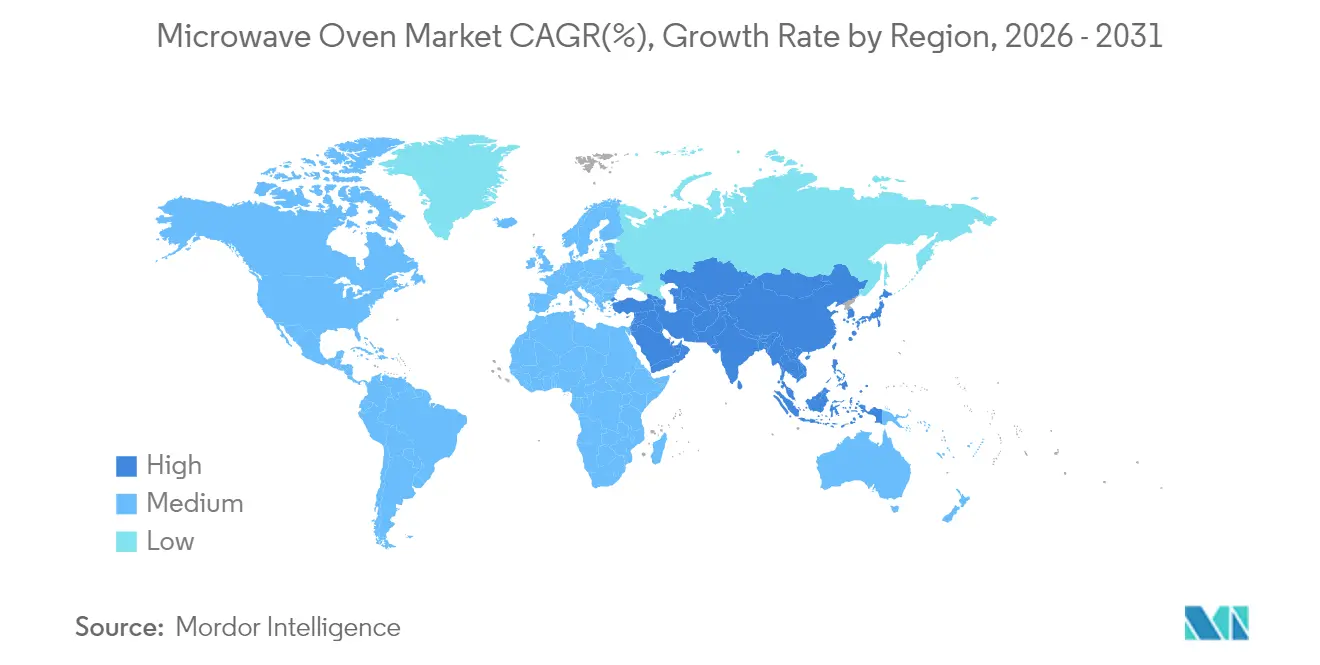

- Par géographie, l'Asie-Pacifique a représenté 33,74 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,96 % jusqu'en 2031.

- Les 5 premiers acteurs tels que Samsung, LG, Whirlpool, Panasonic et Midea/Galanz détiennent une part de marché majeure en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fours à micro-ondes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et tendances de rénovation des cuisines | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de plats prêts à consommer et de cuisine pratique | +0.8% | Mondial, plus fort dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Urbanisation rapide et foyers nucléaires dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Remises parrainées par les services publics pour les modèles à très faible consommation en veille | +0.4% | Zones réglementaires Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Adoption des cuisines fantômes de micro-ondes à onduleur haute puissance | +0.3% | Centres urbains mondiaux, menés par l'Amérique du Nord et l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et tendances de rénovation des cuisines

L'évolution vers des conceptions de cuisines intégrées favorise les modèles encastrés et au-dessus de la cuisinière, qui offrent des marges plus élevées et s'alignent sur les écosystèmes de maison intelligente. La hausse des revenus disponibles dans les marchés émergents démocratise l'accès aux fonctionnalités haut de gamme, auparavant réservées aux économies développées. Le décile supérieur des rénovateurs dépense plus de 180 000 USD, soutenant des remplacements premium qui améliorent les marges. À mesure que les revenus augmentent, les consommateurs optent pour des variantes à convection ou gril qui combinent rapidité et dorure, renforçant une trajectoire haut de gamme pour le marché des fours à micro-ondes.

Demande croissante de plats prêts à consommer et de cuisine pratique

La cuisine pratique devient une nécessité de style de vie plutôt qu'un luxe, portée par l'urbanisation, l'allongement des heures de travail et l'évolution des structures des ménages. Selon une enquête Houzz auprès de 1 620 propriétaires américains, soixante-cinq pour cent des foyers souhaitent une remise en température par capteur ou des programmes de cuisson automatisés, incitant les marques à intégrer des assistants d'intelligence artificielle, par exemple la plateforme HomeCHEF 4-en-1 de Panasonic. La culture de la commodité, l'allongement des heures de travail et les micro-familles ancrent un appétit durable pour les appareils à service rapide — des caractéristiques qui stimulent directement le marché des fours à micro-ondes.

Urbanisation rapide et foyers nucléaires dans les marchés émergents

Les foyers nucléaires, caractérisés par des tailles de famille plus petites et des arrangements de vie indépendants, nécessitent des solutions de cuisson compactes mais polyvalentes que les micro-ondes offrent de manière unique. Des facteurs tels que des revenus plus élevés, l'urbanisation et la réduction de la taille des ménages contribuent à une adoption accrue des appareils électroménagers, les ménages urbains de l'est de la Chine devant posséder la plupart des appareils d'ici 2050. Les fabricants chinois adoptent des stratégies de marque propre pour saisir l'amélioration des marges en Asie du Sud-Est et en Amérique latine tout en servant les clients urbains sur le marché intérieur.

Remises parrainées par les services publics pour les modèles à très faible consommation en veille

Les réglementations sur l'efficacité énergétique créent de nouvelles dynamiques de marché, les normes du Département américain de l'Énergie limitant la puissance en veille à 0,6 watt pour les modèles micro-ondes seuls et à 1,0 watt pour les unités à convection encastrées fabriquées après le 22 juin 2026. La règle d'efficacité américaine est complétée par des remises des services publics qui réduisent les prix d'achat des unités conformes. L'Alliance pour l'économie d'énergie prévoit des économies cumulées pour les consommateurs de 3 milliards USD d'ici 2030, motivant une adoption rapide. Le Canada a harmonisé ses règles, renforçant un bloc nord-américain de demande pour les fours de nouvelle génération à faible consommation énergétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense sur les prix comprimant les marges des fabricants | -0.7% | Mondial, plus sévère dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations des consommateurs concernant la perte de nutriments et les mythes sur les rayonnements | -0.3% | Marchés développés à forte conscience sanitaire | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières gonflant les coûts de nomenclature (BOM) | -0.5% | Chaînes d'approvisionnement mondiales, impact concentré en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur les prix comprimant les marges des fabricants

La pression concurrentielle provient de multiples sources, comme les fabricants chinois qui s'étendent à l'échelle mondiale avec des produits compétitifs en termes de coûts, les impacts tarifaires qui augmentent les coûts des intrants et la résistance des consommateurs aux hausses de prix dans un contexte d'incertitude économique. Le chiffre d'affaires record de LG de 87,73 billions KRW (61,4 milliards USD) en 2024, malgré des baisses du bénéfice d'exploitation, démontre comment la croissance des volumes ne peut pas compenser l'érosion des marges.

Préoccupations des consommateurs concernant la perte de nutriments et les mythes sur les rayonnements

Malgré les conclusions de l'ARPANSA et du CSIRO selon lesquelles les micro-ondes préservent les nutriments et ne présentent aucun risque de rayonnement, les mythes persistent, ralentissant l'adoption premium dans les segments axés sur le bien-être. L'Agence australienne de protection contre les rayonnements et de sûreté nucléaire (ARPANSA) confirme que les fours à micro-ondes sont sûrs lorsqu'ils sont utilisés conformément aux instructions du fabricant, sans preuve de risques pour la santé s'ils sont correctement entretenus[2]Agence australienne de protection contre les rayonnements et de sûreté nucléaire, « Sécurité des fours à micro-ondes », arpansa.gov.au. . Néanmoins, des poches de désinformation freinent la demande d'unités premium, notamment chez les consommateurs axés sur le bien-être.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les modèles à convection dominent la vente additionnelle de fonctionnalités

Les unités à convection ont représenté 21,32 % du chiffre d'affaires 2025. Cette tranche du marché des fours à micro-ondes attire les ménages souhaitant un brunissage traditionnel sans four séparé. Les variantes gril affichent le TCAC le plus élevé de 5,63 % à mesure que la finition croustillante gagne la faveur des jeunes gastronomes. Les fours solo restent des produits d'entrée de gamme essentiels pour les secteurs sensibles aux prix et les restaurants à service rapide qui privilégient la fiabilité.

Les vendeurs haut de gamme intègrent des diagnostics Wi-Fi et des mises à jour de micrologiciels via l'écosystème Smart Forward de Samsung, maintenant les modèles à jour par logiciel plutôt que par remplacement matériel. Les autres produits, notamment les modèles compacts et spécialisés, servent des applications de niche mais font face à la pression des alternatives multifonctionnelles offrant de meilleures propositions de valeur.

Par structure : la pose libre domine mais l'encastré progresse grâce aux rénovations

Les modèles pose libre ont représenté 54,35 % du chiffre d'affaires en 2025 en raison de faibles obstacles à l'installation. Pourtant, les fours encastrés croissent à un TCAC de 5,88 % à mesure que les rénovateurs privilégient des lignes de cabinetry unifiées et une esthétique affleurante. Les fabricants standardisent les dimensions des châssis, de sorte que les mêmes plateformes internes conviennent aux deux types de placement, réduisant les coûts d'outillage tout en élargissant le nombre de modèles.

Les tendances du logement et les changements de style de vie des consommateurs influencent de plus en plus les préférences structurelles. La présentation par Samsung d'appareils de cuisine encastrés à EuroCucina 2024, mettant l'accent sur la connectivité et les capacités d'intelligence artificielle, illustre comment les fabricants positionnent les modèles intégrés comme des solutions premium. Cependant, la croissance du marché locatif, portée par des taux hypothécaires élevés affectant les achats immobiliers, soutient la demande continue de modèles pose libre portables que les locataires peuvent déplacer.

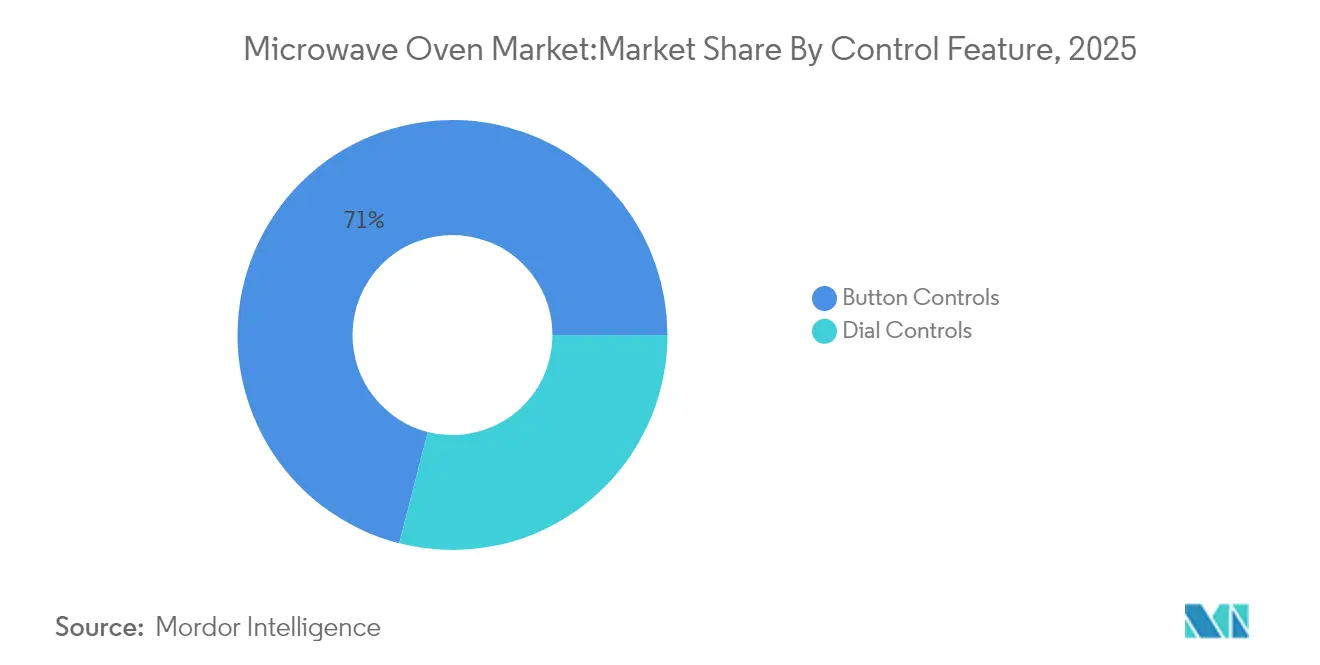

Par fonctionnalité de commande : les panneaux à boutons ancrent la transition numérique

Les interfaces à boutons détenaient 71,02 % de parts en 2025, aidées par des membranes tactiles permettant une programmation en plusieurs étapes. Les variantes à molettes se replient vers des niches institutionnelles nécessitant un matériel utilisable avec des gants. La présentation du GE Profile au KBIS 2025 a relié les fours aux écosystèmes d'enceintes intelligentes, permettant aux utilisateurs de lancer des préréglages par commande vocale.

Les interfaces utilisateur améliorées alimentent les données dans les tableaux de bord énergétiques, permettant aux ménages d'optimiser les cycles pour les tarifs hors pointe — un argument de vente renforcé par les programmes de remises des services publics. Dans l'ensemble, le marché des fours à micro-ondes bénéficie d'une course aux armements des panneaux de commande qui augmente la valeur perçue sans inflation majeure des coûts de nomenclature.

Par capacité : les unités de 25 à 29 litres restent la gamme idéale

La classe 25-29 litres a représenté 35,07 % des expéditions 2025, équilibrant la portée des repas familiaux avec la profondeur du plan de travail. Pendant ce temps, les modèles 20-24 litres croissent à un TCAC de 5,39 %, favorisés par les couples urbains vivant dans des appartements compacts. Les études d'adoption des appareils électroménagers associent des revenus plus élevés et une densité urbaine plus forte à ces cavités de gamme intermédiaire, renforçant leur primauté.

Les gains de volume interne proviennent de magnétrons plus minces et d'évents montés en haut, permettant aux marques de commercialiser des mises à niveau « plus grand à l'intérieur, même extérieur ». La part du marché des fours à micro-ondes pour les unités 20-24 litres a atteint 34,62 % en 2025, reflétant une acceptation rapide parmi les premiers acheteurs en Asie. Les fabricants répondent en optimisant les conceptions des cavités internes pour maximiser l'espace utilisable dans les gammes de capacité populaires tout en maintenant des dimensions externes adaptées aux configurations de cuisine standard.

Par application : les ventes résidentielles stimulent l'innovation

Les clients résidentiels ont généré 63,15 % du chiffre d'affaires 2025 et afficheront un TCAC de 5,44 % à mesure que les offres groupées de maison intelligente se multiplient. LG a déclaré 33,2 billions KRW (23,2 milliards USD) de chiffre d'affaires en appareils électroménagers en 2024, les modèles d'abonnement représentant 36,2 % des ventes unitaires coréennes. Ces services associent le matériel aux consommables, augmentant la valeur à vie des clients.

La demande commerciale — restaurants, hôpitaux, cuisines fantômes — nécessite des constructions robustes et des cycles de fonctionnement plus longs. Bien que plus petite, cette tranche du marché des fours à micro-ondes génère des commandes régulières car les opérateurs de restauration renouvellent leurs parcs selon des calendriers fixes. Les fabricants adaptent désormais la technologie à onduleur des gammes résidentielles pour répondre aux critères de débit commercial.

Par canal de distribution : le canal en ligne progresse à mesure que la logistique s'améliore

Les magasins multimarques détiennent encore 37,62 % des ventes 2025 grâce aux démonstrations en personne, mais les canaux en ligne affichent un TCAC de 6,26 % à mesure que les transporteurs maîtrisent la livraison de qualité pour les appareils électroménagers. Le portail direct aux consommateurs de LG regroupe des garanties prolongées et une facturation par abonnement, capturant des marges autrement cédées aux détaillants. La transparence des prix pousse les magasins physiques à mettre l'accent sur le retrait le jour même et le financement.

Les clubs entrepôts et les chaînes de bricolage s'adressent aux acheteurs soucieux de la valeur et aux entrepreneurs. Les boutiques exclusives de marque renforcent le positionnement premium, bien qu'elles restent limitées géographiquement. Le marché des fours à micro-ondes bénéficie de stratégies omnicanales qui unifient les stocks, les promotions et le service après-vente.

Analyse géographique

L'Asie-Pacifique a conservé 33,74 % du chiffre d'affaires mondial du marché des fours à micro-ondes en 2025 et devrait afficher un TCAC de 5,96 % jusqu'en 2031. Le programme de stimulation à la reprise de la Chine catalyse les remplacements, tandis que les classes moyennes urbaines croissantes en Inde, en Indonésie et au Vietnam adoptent des variantes à convection compactes. Des fabricants tels que Haier et Midea convertissent leur leadership en termes de coûts sur le marché intérieur en force à l'exportation, approfondissant la pénétration des marques propres en Amérique latine et en Afrique.

L'Amérique du Nord est un territoire à forte demande de remplacement avec 96 % de pénétration des ménages, concentrant la croissance sur les fours connectés premium et les modèles à très faible consommation en veille. La norme du Département de l'Énergie entrant en vigueur en 2028 sous-tend un nouveau cycle d'appareils conformes qui devrait réduire les dépenses énergétiques des consommateurs de 1,6 milliard USD. Dans le même temps, les droits de douane sur les produits finis importés ont augmenté les prix moyens des appareils de 4,3 % en mai 2025 et pourraient encore augmenter de 19 à 31 % si de nouveaux droits sont adoptés. Les fabricants répondent en se concentrant sur des références à marges plus élevées, qui restent largement disponibles même si les gammes d'entrée de gamme se réduisent.

L'Europe affiche des gains réguliers à mesure que les écosystèmes de maison intelligente et les étiquettes énergétiques strictes orientent les acheteurs vers des fours encastrés prêts pour l'intelligence artificielle présentés à EuroCucina 2024. Les remises des services publics en Allemagne, en France et dans les pays nordiques récompensent les modèles à très faible consommation en veille, accélérant le renouvellement. L'Amérique latine, le Moyen-Orient et l'Afrique offrent un potentiel émergent. La migration urbaine et l'électrification augmentent la première propriété, tandis que le commerce électronique comble les lacunes de distribution. Ces régions ajoutent un volume incrémental qui soutient les économies d'échelle mondiales au sein du marché des fours à micro-ondes.

Paysage concurrentiel

Cinq multinationales — Samsung, LG, Whirlpool, Panasonic et Midea/Galanz — ancrent un secteur modérément concentré. Leur force combinée est tempérée par des challengers régionaux à croissance rapide et des marques distributeurs qui concurrencent agressivement sur les prix. LG a enregistré une croissance de 75 % des contrats d'abonnement, illustrant comment les modèles de services compensent la marchandisation du matériel. Le micrologiciel Smart Forward de Samsung maintient les unités installées à jour, prolongeant les cycles de vie des produits.

Des accords stratégiques remodèlent l'échelle et la géographie. L'acquisition par Midea en avril 2025 de la société mère de Küppersbusch renforce son empreinte européenne. Bosch a exploré l'acquisition de Whirlpool pour consolider sa fabrication en Amérique du Nord. L'alliance d'intelligence artificielle de Panasonic avec Fresco accélère l'innovation logicielle, permettant des algorithmes de cuisson différenciés sans posséder toute la R&D en interne.

La conformité aux codes d'énergie et de sécurité plus stricts augmente les barrières à l'entrée, favorisant les marques riches en capital. Pourtant, les entreprises locales exploitent la familiarité culturelle et une logistique agile pour capturer des niches sous-nationales. Les leaders du marché investissent donc dans des plateformes modulaires qui adaptent les langues de commande et les bibliothèques de recettes aux régimes alimentaires spécifiques à chaque région, équilibrant l'échelle mondiale avec la nuance locale au sein du marché des fours à micro-ondes.

Leaders du secteur des fours à micro-ondes

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

Panasonic Holdings Corporation

Midea Group / Galanz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Midea a acquis la société mère de Küppersbusch, renforçant sa gamme encastrée premium et son accès aux canaux européens.

- Février 2025 : GE Profile a présenté une suite d'appareils connectés au KBIS 2025, mettant l'accent sur l'interopérabilité de l'ensemble du foyer.

- Août 2024 : Samsung a déployé des mises à jour Smart Forward, ajoutant des modes d'économie d'énergie et des diagnostics de sécurité sur les micro-ondes connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des fours à micro-ondes comme la vente de nouveaux fours électriques assemblés en usine qui chauffent les aliments par chauffage diélectrique à des fréquences comprises entre 300 MHz et 300 GHz, couvrant les appareils solo, grill et convection fournis aux utilisateurs finaux résidentiels et commerciaux dans le monde entier.

Après examen approfondi, les pièces détachées de magnétrons portables, les appareils d'occasion et les tunnels à micro-ondes industriels destinés au traitement non alimentaire sont exclus de ce périmètre.

Aperçu de la segmentation

- Par produit

- Solo

- Gril

- Convection

- Autres produits

- Par structure

- Pose libre

- Encastré / Mural

- Au-dessus de la cuisinière

- Par fonctionnalité de commande

- Commandes à boutons

- Commandes à molettes

- Par capacité

- Jusqu'à 19 litres

- 20 à 24 litres

- 25 à 29 litres

- 30 litres et plus

- Par application

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Vente au détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B / Directement auprès des fabricants

- B2C / Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et en ligne avec des ingénieurs OEM d'appareils électroménagers, des distributeurs régionaux, des marchands e-commerce de premier plan et des techniciens de service en Asie-Pacifique, en Amérique du Nord et en Europe permettent de valider les hypothèses d'expédition, les cycles de remplacement typiques et les fonctionnalités émergentes des fours intelligents.

Les boucles de rétroaction permettent aux analystes de Mordor de combler les lacunes en matière de données sur les importations parallèles, les pratiques de remise et les rénovations de cuisines commerciales.

Recherche documentaire

Nos analystes ont d'abord cartographié l'offre et la demande à l'aide de jeux de données librement accessibles tels que les codes d'expédition UN Comtrade, les tableaux de consommation des ménages de la Banque mondiale, les indices de vente au détail d'Eurostat et les registres douaniers du US Census Bureau ; ces sources établissent les flux commerciaux de référence, les prix et les signaux de pénétration.

Les sites d'associations tels que l'AHAM et la China Household Electrical Appliances Association enrichissent les répartitions de volumes par type de produit, tandis que les dépôts de brevets (Questel) permettent de suivre la diffusion des fonctionnalités.

Ensuite, les dépôts de sociétés, les prospectus d'introduction en bourse, les présentations trimestrielles et les archives de presse dans D&B Hoovers et Dow Jones Factiva révèlent les stratégies de marque, les évolutions des parts de canal et les trajectoires du prix de vente moyen (ASP) qui alimentent directement notre modèle.

Les sources citées ci-dessus illustrent l'éventail des sources consultées ; de nombreux jeux de données publics et par abonnement supplémentaires ont été examinés dans un souci d'exhaustivité.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est établi à partir des dénombrements de parcs de ménages, de la formation de ménages urbains et de la croissance des points de restauration hors domicile, qui sont ensuite multipliés par les taux de remplacement et d'adoption pour la première fois observés.

Les résultats sont recoupés par des agrégations ascendantes sélectives de fournisseurs (expéditions d'unités échantillonnées multipliées par l'ASP spécifique au canal) afin d'affiner les totaux.

Les variables clés comprennent le revenu disponible par habitant, les tendances des tarifs d'électricité, la migration de la part de la convection, les taux d'adoption des fonctionnalités intelligentes et la durée de vie moyenne des produits.

La régression multivariée, associée à une analyse de scénarios autour de la réglementation sur l'efficacité énergétique, projette les valeurs jusqu'en 2030, tandis que les règles de gestion des lacunes plafonnent la variance là où la rareté des données existe.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à une révision par les pairs d'analystes seniors et à une réconciliation des écarts par rapport aux droits d'importation et aux données de scanners de vente au détail.

Mordor actualise les chiffres annuellement, déclenchant des mises à jour intermédiaires après des événements significatifs tels que des changements réglementaires ou des rappels majeurs d'OEM.

Pourquoi la base de référence de Mordor sur les fours à micro-ondes inspire une grande confiance

Les estimations publiées diffèrent souvent parce que les entreprises varient la composition des produits, incluent des pièces détachées ou appliquent des conversions de devises distinctes.

Les principaux facteurs d'écart portent ici sur la question de savoir si les appareils de comptoir vendus via des canaux parallèles sont comptabilisés, si les fours combi commerciaux sont intégrés dans les totaux, et la cadence à laquelle l'érosion de l'ASP est actualisée. Mordor ne recense que les fours fabriqués en usine et vérifiés, reflète les évolutions trimestrielles de l'ASP et aligne tous les chiffres sur des USD constants de 2024 avant les prévisions ; d'autres éditeurs peuvent conserver les prix catalogue ou des ensembles d'appareils plus larges, ce qui entraîne un écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,60 Md USD (2025) | Mordor Intelligence | - |

| 16,22 Md USD (2024) | Global Consultancy A | Inclut les importations parallèles d'appareils de comptoir et des prix de vente au détail arrondis |

| 11,86 Md USD (2024) | Trade Journal B | Exclut les fours commerciaux et utilise des données douanières limitées |

| 10,50 Md USD (2024) | Industry Association C | Ne comptabilise que les appareils d'une capacité supérieure à 20 L et omet les ventes en ligne |

Ces comparaisons montrent qu'une fois le périmètre, la base de prix et la cadence de mise à jour alignés, la combinaison rigoureuse de Mordor d'expéditions vérifiées et d'ASP actualisés offre aux décideurs la base de référence la plus équilibrée et la plus transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des fours à micro-ondes d'ici 2031 ?

Le marché des fours à micro-ondes devrait atteindre 20,09 milliards USD d'ici 2031, contre 16,27 milliards USD en 2026.

Quel type de produit domine actuellement les ventes de micro-ondes ?

Les modèles à convection détiennent la plus grande part de 21,32 %, reflétant le désir des consommateurs pour des capacités de brunissage et de cuisson au four.

Qui sont les acteurs clés du marché des fours à micro-ondes ?

LG Electronics Inc., Panasonic Corporation, Midea Group / Galanz, Samsung Electronics Co. Ltd. sont les principales entreprises opérant sur le marché des fours à micro-ondes.

Pourquoi les micro-ondes encastrés croissent-ils plus vite que les modèles pose libre ?

Les rénovations de cuisines privilégient une cabinetry sans couture et l'intégration à la maison intelligente, poussant les modèles encastrés à un TCAC de 5,88 %.

Comment les nouvelles règles énergétiques américaines influenceront-elles les achats de micro-ondes ?

Les plafonds de consommation en veille effectifs en 2026-2028 déclencheront un cycle de remplacement prévu pour faire économiser aux ménages 1,6 milliard USD en électricité.

Quelles stratégies aident les fabricants à compenser la compression des marges ?

Les entreprises se concentrent sur la connectivité premium, les guides de cuisson par intelligence artificielle et les services d'abonnement tout en poursuivant des acquisitions sélectives pour développer leur échelle.

Dernière mise à jour de la page le: