Taille et part du marché des appareils électroménagers de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 323.43 Milliards de dollars |

| Taille du Marché (2031) | 393.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine par Mordor Intelligence

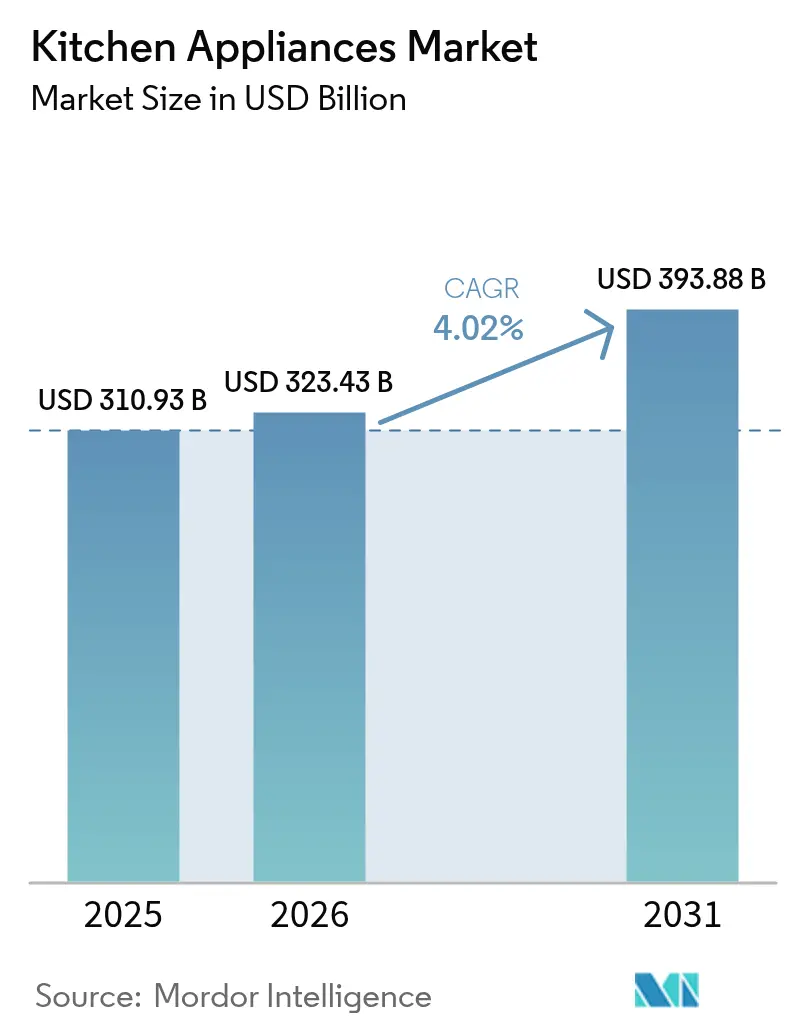

La taille du marché des appareils électroménagers de cuisine a atteint 310,93 milliards USD en 2025, s'établit à 323,43 milliards USD en 2026 et devrait atteindre 393,88 milliards USD d'ici 2031, à un TCAC de 4,02 %. Les calendriers réglementaires aux États-Unis concernant les lave-vaisselle, les micro-ondes et les réfrigérateurs font avancer les cycles de remplacement avant la mise en conformité, créant une demande à court terme même si la saturation des marchés matures pèse sur les ventes unitaires. Les limites de veille et de veille en réseau en Europe, entrées en vigueur en mai 2025, entraînent des reconceptions de la gestion de l'alimentation, les décideurs politiques visant d'importantes économies d'énergie cumulées d'ici la fin de la décennie. La dynamique concurrentielle reste active alors que les leaders mondiaux renforcent l'intégration verticale, actualisent leurs portefeuilles de produits avec des fonctionnalités basées sur l'IA et localisent la production pour gérer les droits de douane et les obligations de service dans le cadre des règles relatives au droit à la réparation.

Principaux enseignements du rapport

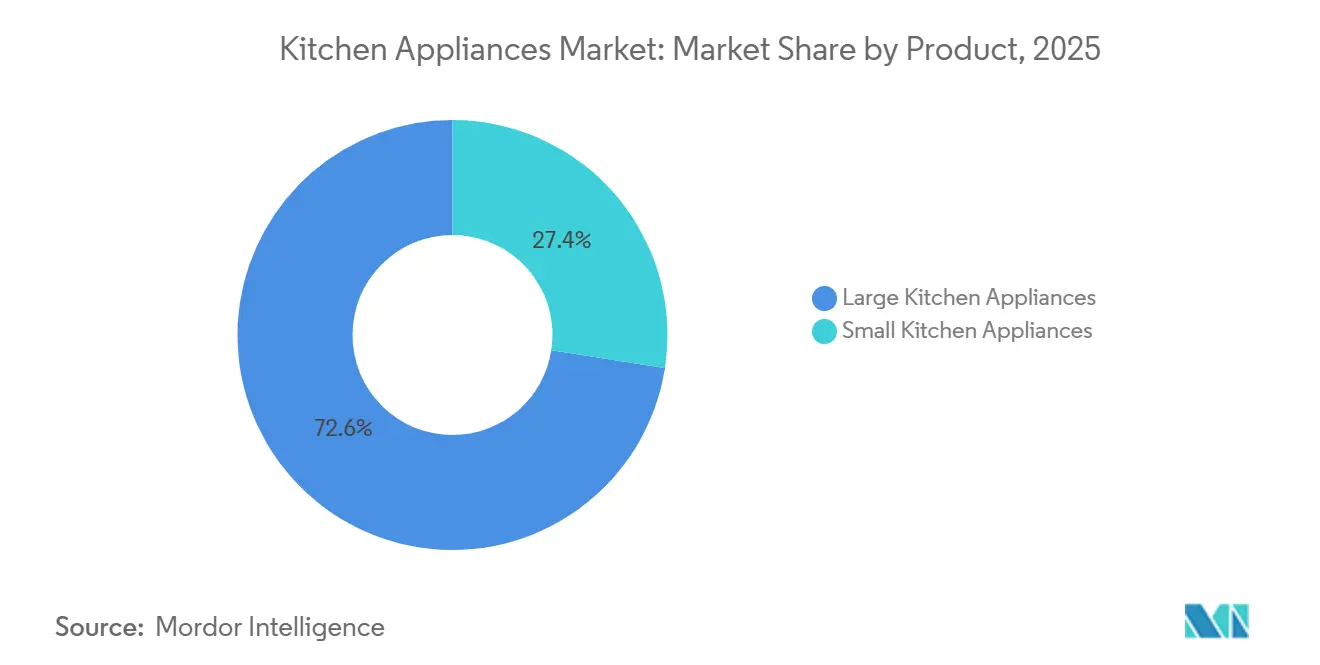

- Par produit, sur le marché des appareils électroménagers de cuisine, les gros appareils électroménagers de cuisine ont dominé avec une part de revenus de 72,55 % en 2025, tandis que les petits appareils électroménagers de cuisine devraient connaître la croissance la plus rapide à un TCAC de 4,72 % jusqu'en 2031.

- Par utilisateur final, sur le marché des appareils électroménagers de cuisine, le résidentiel détenait une part de 59,20 % en 2025, tandis que le commercial devrait afficher la croissance la plus élevée à un TCAC de 5,03 % jusqu'en 2031.

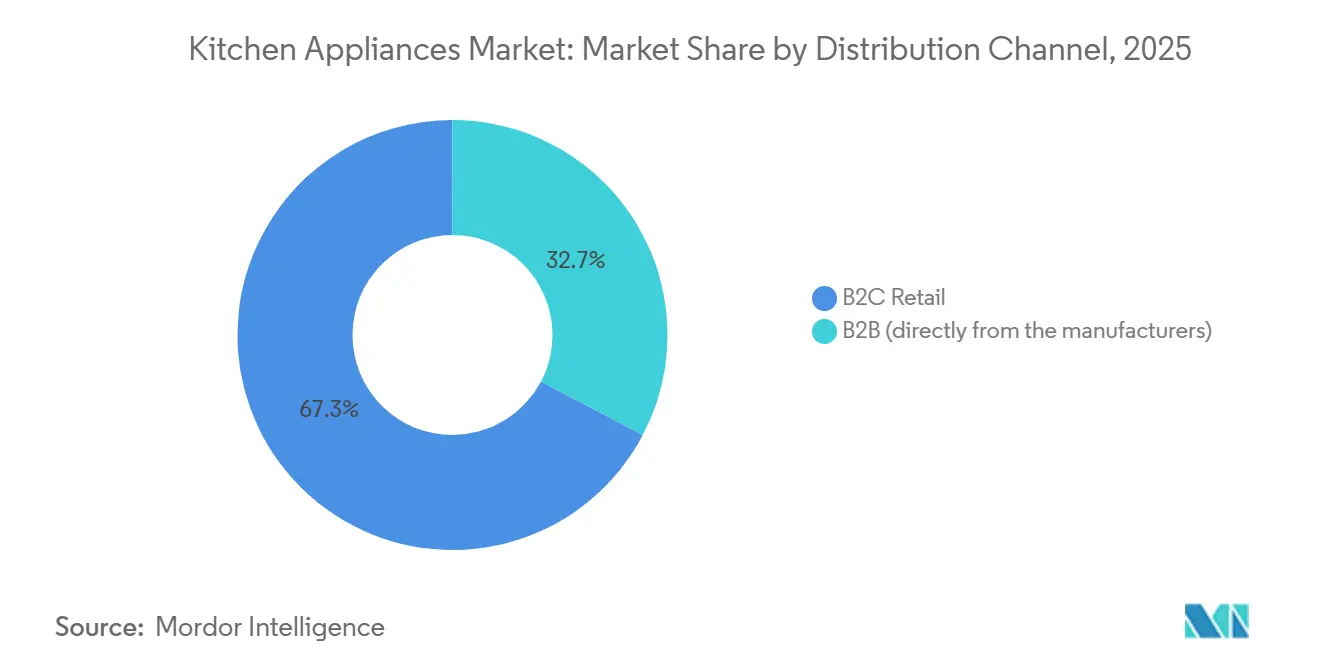

- Par canal de distribution, sur le marché des appareils électroménagers de cuisine, le B2C représentait une part de 67,30 % en 2025, et le canal en ligne est le sous-canal à la croissance la plus rapide à un TCAC de 5,78 %.

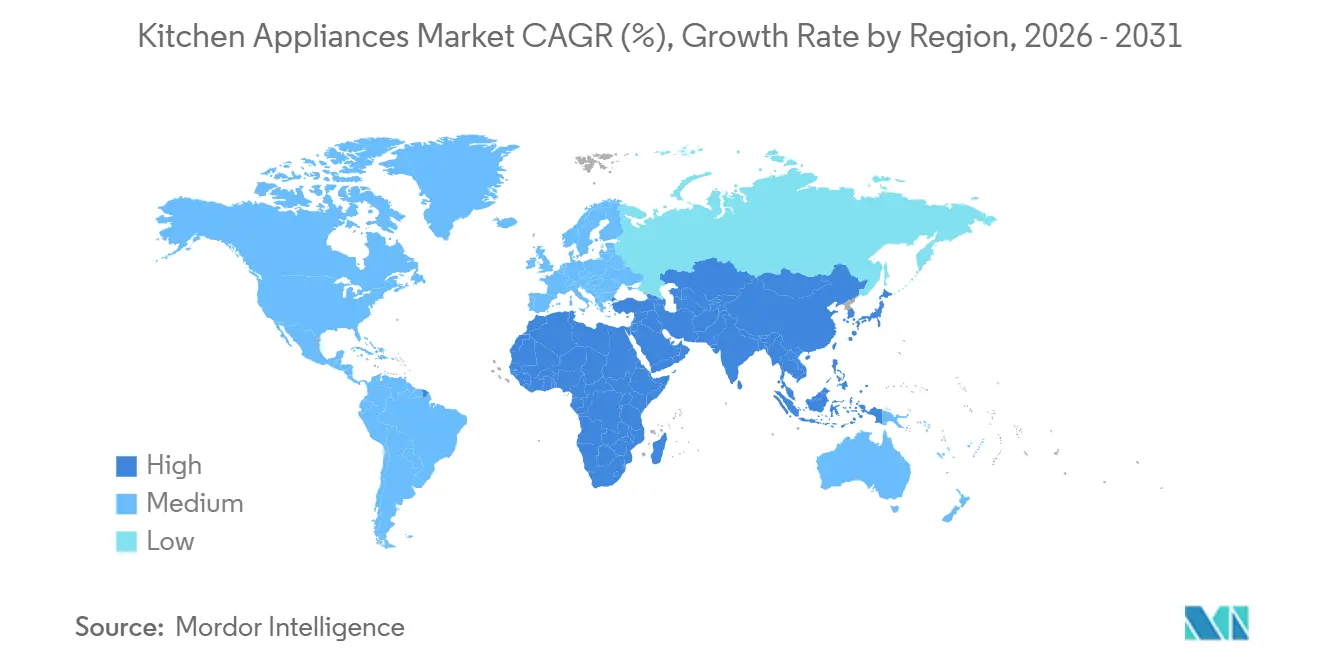

- Par géographie, sur le marché des appareils électroménagers de cuisine, l'Amérique du Nord détenait une part de 31,70 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des appareils électroménagers de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption d'appareils connectés intelligents accélère les cycles de mise à niveau | +0.8% | Amérique du Nord et Union européenne, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les réglementations sur l'efficacité énergétique stimulent le remplacement des réfrigérateurs et lave-vaisselle anciens | +0.6% | Mondial, avec des gains précoces aux États- Unis, dans l'Union européenne et au Japon | Court terme (≤ 2 ans) |

| Le commerce électronique et l'omnicanal élargissent la portée, notamment pour les petits appareils électroménagers de cuisine | +0.5% | Asie-Pacifique en tête, Europe de l'Est, Amérique du Nord | Moyen terme (2-4 ans) |

| La premiumisation et l'adoption de cuisines modulaires augmentent les prix de vente moyens | +0.4% | Amérique du Nord, Europe occidentale, Moyen- Orient | Long terme (≥ 4 ans) |

| La transition vers les réfrigérants naturels (R600a/R290) crée des cycles de reconception et de remplacement | +0.5% | Réglementaire dans l'Union européenne, adoption volontaire en Amérique du Nord | Moyen terme (2-4 ans) |

| L'assistance culinaire basée sur l'IA intégrée aux fours/tables de cuisson améliore la convivialité et les taux d'attachement | +0.2% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption d'appareils connectés intelligents accélère les cycles de mise à niveau

La connectivité passe du statut de nouveauté à celui d'utilité, incitant à une intention de mise à niveau plus précoce dans le cycle de vie sur le marché des appareils électroménagers de cuisine. Le réfrigérateur à quatre portes françaises GE Profile Smart de GE Appliances pour 2026 intègre un scanner de codes-barres Scan-to-List qui se synchronise avec des caméras internes pour offrir une visibilité en temps réel, reflétant une évolution vers des flux de travail permettant de gagner du temps plutôt que vers des gadgets autonomes. La connectivité d'entrée de gamme se répand également, BSH ayant introduit une gamme de réfrigérateurs à portes françaises avec prise en charge complète de Matter, signalant que les marques de milieu de gamme doivent se différencier par le logiciel, le service et la maintenance prédictive plutôt que par de simples cases Wi-Fi à cocher. L'effet d'écosystème s'approfondit avec des fours muraux basés sur l'IA qui reconnaissent les types d'aliments et suggèrent des réglages, transformant les références haut de gamme en plateformes qui fidélisent les utilisateurs aux applications, aux accessoires et aux plans de service étendus. À mesure que davantage d'appareils se connectent, la posture de sécurité devient un critère d'achat, et des jalons de certification tels que la certification de sécurité IoT de TÜV Nord pour les grandes marques établissent des attentes en matière de provisionnement sécurisé, de correctifs et de protection des données. Ces évolutions augmentent collectivement les taux d'attachement pour les suites connectées, encouragent les achats de montée en gamme et soutiennent la résilience prix/mix sur le marché des appareils électroménagers de cuisine même lorsque la croissance unitaire se modère.

Les réglementations sur l'efficacité énergétique stimulent le remplacement des réfrigérateurs et lave-vaisselle anciens

Une cadence continue de normes d'efficacité comprime les horizons de décision des ménages et des entreprises, et elle est déjà visible dans l'activité de remplacement anticipé sur le marché des appareils électroménagers de cuisine. Le Département de l'énergie des États-Unis a finalisé de nouvelles dates de conformité pour les lave-vaisselle, les micro-ondes et les réfrigérateurs, incitant les détaillants et les fabricants d'équipements d'origine à lancer des promotions pré-conformité et des programmes de reprise pour écouler les anciens stocks et établir des bases de référence à plus haute efficacité. En Europe, le Règlement (UE) 2023/826 plafonne la puissance en veille et en veille en réseau pour de nombreux appareils ménagers, entraînant des reconceptions de l'électronique de commande et de la gestion de l'alimentation et visant d'importantes économies d'énergie cumulées d'ici 2030 [1]Commission européenne, "Règlement de la Commission (UE) 2023/826," EUR-Lex, eur-lex.europa.eu. L'étiquetage volontaire continue de différencier les meilleures performances, la reconnaissance ENERGY STAR Most Efficient créant un niveau premium clair et orientant les remises des services publics là où elles sont disponibles. Les fabricants intégrés verticalement disposant de compresseurs et de capacités d'onduleurs en propre sont mieux placés pour gérer les coûts de reconception et maintenir la discipline tarifaire pendant la transition, à mesure que la prochaine vague de normes entre en vigueur. Le marché des appareils électroménagers de cuisine bénéficie d'un regain de remplacement qui compense en partie la saturation dans les régions matures.

La premiumisation et l'adoption de cuisines modulaires augmentent les prix de vente moyens

Les ménages aisés traitent la cuisine comme un espace soigneusement aménagé, ce qui soutient des prix de vente moyens plus élevés pour les références intégrées et axées sur le design sur le marché des appareils électroménagers de cuisine. Les lancements premium de BSH, notamment les fours Série 8 avec reconnaissance des aliments par IA et des options de finition élargies, visent à combiner commodité et esthétique dans une seule décision[2]BSH Hausgeräte, "Salle de presse," BSH, bsh-group.com. Le portefeuille de Whirlpool, avec un accent sur les finitions KitchenAid et CAFÉ, s'adresse aux rénovateurs qui souhaitent des looks cohérents qui soutiennent l'amélioration du mix même lorsque les dépenses discrétionnaires sont inégales. La réfrigération premium comme le modèle intelligent GE Profile à 4 899 USD intègre des assistants, une visibilité des stocks et des intégrations d'applications pour convertir des ventes matérielles ponctuelles en relations clients plus durables grâce à des plans de service et des logiciels. Les formats encastrés qui favorisent les portes habillées et les installations affleurantes gagnent des parts dans les logements urbains et les projets résidentiels haut de gamme, la planification de l'espace et la continuité visuelle devenant plus importantes. Ce pivot régulier vers des formats premium et des suites connectées améliore le prix/mix sur le marché des appareils électroménagers de cuisine, tout en élargissant les opportunités pour les accessoires et les services après-vente.

La transition vers les réfrigérants naturels (R600a/R290) crée des cycles de reconception et de remplacement

L'élan politique en faveur des réfrigérants à faible potentiel de réchauffement planétaire entraîne un cycle de reconceptions et de remplacements anticipés dans les appareils électroménagers de cuisine commerciaux et résidentiels. Le régime F-gaz révisé de l'Europe et les normes nationales poussent les fabricants d'équipements d'origine à qualifier les systèmes à base de propane et à mettre à jour l'ingénierie de sécurité dans les composants et les enceintes. Aux États-Unis, le programme SNAP de l'Agence de protection de l'environnement continue d'aligner les substituts acceptables pour les réfrigérants à fort potentiel de réchauffement planétaire dans la réfrigération ménagère et commerciale, ce qui influence les nouvelles constructions et les rénovations. Les acheteurs de la restauration commerciale et de l'épicerie agissent avant l'application complète pour garantir des économies d'énergie et de maintenance, ce qui favorise les acteurs intégrés verticalement disposant de compresseurs et d'une expertise en contrôle en interne. Sur le plan stratégique, les acquisitions qui élargissent la distribution régionale de systèmes conformes, comme l'achat par Haier d'une entreprise sud-africaine de chauffage de l'eau, permettent la vente croisée dans les cycles de remplacement à mesure que de nouvelles normes arrivent. À mesure que l'offre conforme se développe, le marché des appareils électroménagers de cuisine bénéficie de mises à niveau des fonctionnalités et d'économies d'énergie, même si la complexité de conception et les coûts de certification augmentent pour les fabricants d'équipements d'origine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des intrants (acier, électronique, semi-conducteurs) pèse sur les marges et les prix de détail | -0.7% | Mondial, aigu en Amérique latine dépendante des importations, et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| La saturation des marchés matures allonge les cycles de remplacement et freine la croissance unitaire | -0.5% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Les mandats relatifs au droit à la réparation et à la réparabilité augmentent les charges de conception et de service | -0.3% | États-Unis, dont la Californie, le Colorado, le Minnesota et New York, Union européenne en discussion. | Moyen terme (2-4 ans) |

| Des limites de veille/veille en réseau plus strictes contraignent les fonctionnalités connectées toujours actives | -0.2% | UE27, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des intrants pèse sur les marges et les prix de détail

Les mouvements rapides dans les métaux et l'électronique ont rendu plus difficile pour les marques de milieu de gamme la protection de leurs marges, réduisant la flexibilité promotionnelle sur le marché des appareils électroménagers de cuisine. Les équipes d'achat ont subi une pression soutenue alors que les devis des fournisseurs augmentaient parallèlement aux indices généraux des intrants de fabrication, reflétés dans les indicateurs de prix de l'Institut pour la gestion des approvisionnements jusqu'à mi-2025. En réponse, les principaux fabricants d'équipements d'origine se sont appuyés sur l'intégration verticale et l'automatisation des usines pour réduire l'exposition aux composants au comptant et stabiliser les délais de livraison. Des bilans plus importants permettent également des engagements anticipés pour les semi-conducteurs et les moteurs critiques, ce qui peut modérer les coûts de répercussion lorsque des droits de douane ou des perturbations d'approvisionnement surviennent. Les marques plus petites sans pièces captives ont moins de marge de manœuvre, ce qui peut ralentir les lancements de nouveaux produits ou les pousser vers des gammes de prix plus étroites. Ces dynamiques de coûts ajoutent des frictions aux échelles de prix et peuvent temporairement freiner la demande unitaire aux points d'entrée sur le marché des appareils électroménagers de cuisine lorsque les détaillants ajustent leurs assortiments.

La saturation des marchés matures allonge les cycles de remplacement et freine la croissance unitaire

Les niveaux élevés de possession en Amérique du Nord, en Europe occidentale et au Japon allongent les délais de remplacement, déplaçant l'accent vers le prix/mix et les services sur le marché des appareils électroménagers de cuisine. Les commentaires des fabricants d'équipements d'origine depuis fin 2024 ont indiqué un ralentissement de la reprise de l'activité immobilière aux États-Unis et un pivot vers les références premium, les garanties et les services de type abonnement pour créer de la valeur dans des environnements à unités stables. Les obligations de droit à la réparation qui exigent la disponibilité des pièces et la documentation de service peuvent prolonger la durée de vie utile et encourager la réparation plutôt que le remplacement, ce qui est rationnel pour les ménages sensibles au budget. Dans les centres urbains denses d'Europe, les cuisines plus petites et la buanderie partagée limitent davantage la croissance des grands formats, ce qui pousse les marques à innover dans des formats compacts et intégrés [3]Législature de Californie, "SB 244 Loi sur le droit à la réparation," Législature de l'État de Californie, leginfo.legislature.ca.gov. Dans ce contexte, les acteurs leaders investissent dans la fabrication nationale et l'agilité logistique pour défendre leur part dans les marchés matures tout en captant des prix premium. L'effet net est une expansion unitaire plus douce mais des trajectoires de revenus plus stables sur le marché des appareils électroménagers de cuisine, soutenues par la premiumisation et les stratégies d'écosystème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les friteuses à air et les appareils encastrés reconfigurent la dynamique des catégories

Les gros appareils électroménagers de cuisine représentaient 72,55 % de la part du marché des appareils électroménagers de cuisine en 2025, tandis que les petits appareils électroménagers de cuisine devraient progresser à un TCAC de 4,72 % durant 2026-2031, la possession s'élargissant et les cas d'usage liés au mode de vie se diversifiant. Dans les formats compacts, les appareils de cuisson compacts, les fours multifonctions et les appareils de comptoir connectés bénéficient de l'échelle du commerce électronique et de prix d'entrée qui encouragent l'essai. Le marché des appareils électroménagers de cuisine connaît un intérêt soutenu pour des méthodes de cuisson plus saines et plus rapides qui ne nécessitent pas de rénovations, ce qui favorise les petits appareils qui offrent de la commodité dans des espaces limités. Les marques ciblent la simplicité des applications et les préréglages qui raccourcissent les courbes d'apprentissage, et elles tentent d'ancrer l'engagement répété grâce au contenu et aux accessoires. Du côté des gros appareils, les normes énergétiques et les diagnostics connectés sont les principaux déclencheurs de mise à niveau, de sorte que les fabricants d'équipements d'origine associent une efficacité accrue à des fonctionnalités en libre-service pour réduire les temps d'arrêt. Il en résulte une cadence équilibrée sur le marché des appareils électroménagers de cuisine, où l'innovation premium au sommet coexiste avec des lancements fréquents de petits appareils qui renouvellent l'intention d'achat entre les grands cycles.

Les lave-vaisselle et les réfrigérateurs restent les catégories de remplacement les plus visibles à mesure que les normes se resserrent et que les niveaux ENERGY STAR différencient les économies annuelles pour les acheteurs qui suivent les coûts de possession. La ventilation et les tables de cuisson attirent l'attention à mesure que l'induction devient plus répandue, avec des options intégrées qui rationalisent l'installation et maximisent la flexibilité de conception dans les cuisines ouvertes. Les spécialistes des petits appareils continuent de se diversifier dans les sous-niches des boissons, de la cuisson et du nettoyage, aidant le marché des produits d'appareils électroménagers de cuisine à capter des tâches supplémentaires sans attendre des rénovations complètes de cuisine. Les feuilles de route produits reflètent également un accent sur les mises à jour logicielles et les écosystèmes d'accessoires qui peuvent prolonger la fraîcheur après le lancement, ce qui bénéficie aux catégories avec des cycles matériels plus longs. Pour les logements urbains compacts, les lancements ciblés mettent l'accent sur de petits encombrants associés à des performances, comme on le voit dans les nouveaux fours à grande vitesse et la réfrigération plus étroite pour les appartements et les besoins de vieillissement à domicile. Dans les segments grands et petits, le marché des appareils électroménagers de cuisine standardise des expériences d'application simples, l'interopérabilité vocale et une faible consommation en veille pour répondre aux tendances politiques et aux attentes des utilisateurs.

Par utilisateur final : l'automatisation du segment commercial dépasse les cycles de rénovation résidentielle

Les utilisateurs finaux résidentiels représentaient 59,20 % de la part du marché des produits d'appareils électroménagers de cuisine en 2025, mais les acheteurs commerciaux devraient croître plus rapidement à un TCAC de 5,03 % alors que la restauration, l'hôtellerie et la restauration collective accélèrent les cycles de renouvellement et d'automatisation. Les opérateurs de restauration rapide et de restauration collective privilégient les équipements programmables et la surveillance connectée pour la disponibilité et la cohérence, ce qui renforce l'attrait des fours combinés avancés, des lave-vaisselle industriels et de la réfrigération à haute capacité. L'élan réglementaire autour des réfrigérants et de l'efficacité accélère également le rythme du changement dans les supermarchés et la distribution alimentaire, où le passage aux réfrigérants naturels et une utilisation énergétique plus stricte sont une priorité dans les achats. Pour les cuisines commerciales avec des heures de fonctionnement prolongées, les cycles de remplacement se raccourcissent en raison d'une utilisation plus élevée, maintenant le marché des appareils électroménagers de cuisine soutenu même lorsque les dépenses des consommateurs sont inégales. En conséquence, la demande de renouvellement commercial constitue un contrepoids structurel aux remplacements résidentiels à évolution plus lente dans les géographies matures.

Dans les environnements résidentiels, les nouvelles constructions, les déménagements et les rénovations à grande échelle représentent toujours la majeure partie des gros appareils, mais les règles de disponibilité des pièces et la transparence du service aident de nombreux ménages à prolonger leur cycle de vie de manière abordable. La croissance des ménages plus petits et le vieillissement à domicile favorisent les lave-vaisselle compacts, les cuisinières plus étroites et les réfrigérateurs sous-comptoir qui réduisent les contraintes de flexion et s'adaptent à des empreintes plus réduites. Les promoteurs de logements collectifs standardisent des packages connectés de milieu de gamme fiables pour offrir des commodités intelligentes tout en gérant les budgets d'investissement, ce qui bénéficie aux fabricants d'équipements d'origine disposant d'équipes de projet dédiées et d'empreintes de service. La prospection commerciale s'élargit à mesure que les acteurs mondiaux investissent dans des capacités régionales et des partenariats de distribution pour approvisionner la restauration collective et l'hôtellerie, comme en témoignent les expansions d'usines visant l'Afrique et le Moyen-Orient. Les fusions-acquisitions qui renforcent l'expertise en encastré et la distribution en Europe, au Moyen-Orient et en Afrique informent également les stratégies des utilisateurs finaux alors que les grands acteurs intègrent des portefeuilles pour répondre aux cas d'usage résidentiels et commerciaux.

Par canal de distribution : le canal en ligne perturbe l'économie du commerce de détail traditionnel, tandis que le B2B se concentre

Les canaux B2C représentaient 67,30 % du marché des produits d'appareils électroménagers de cuisine en 2025, tandis que le canal en ligne est le sous-canal à la croissance la plus rapide à un TCAC de 5,78 %, la découverte numérique, la configuration et la livraison s'améliorant. La vente au détail multi-marques reste essentielle pour les démonstrations, l'installation groupée et le retrait le jour même, mais les parcours omnicanaux réduisent les frictions grâce à la visualisation en réalité augmentée et à la comparaison des spécifications, réduisant les retours. Les points de vente exclusifs de marque ciblent les acheteurs premium avec des expériences soignées et des services d'installation, transformant les visites en magasin en packages multi-appareils pour les rénovations. Les modèles directs aux consommateurs améliorent le contrôle du merchandising et des données clients, ce qui soutient les accessoires, les filtres et les attachements de garantie prolongée au-delà des ventes initiales. À mesure que les délais de livraison se raccourcissent et que la logistique d'installation à domicile s'améliore, le rôle du canal en ligne sur le marché des appareils électroménagers de cuisine s'élargit des petits appareils à certains gros appareils.

La distribution B2B représentait 32,70 % des ventes de 2025 et continue de se consolider autour de la contractualisation directe des fabricants avec les promoteurs, les groupes hôteliers et les chaînes de restauration collective à la recherche de prix de volume, de références standard et d'une couverture de service nationale. Les canaux de construction et de projet privilégient des délais de livraison fiables et une fiabilité de niveau spécification, ce qui récompense les fabricants d'équipements d'origine disposant d'une capacité nationale et d'une logistique serrée vers les chantiers. Les outils d'approvisionnement en ligne gagnent également du terrain pour les flux de réapprovisionnement B2B et la gestion des garanties, ce qui réduit les frais administratifs pour les opérateurs avec des empreintes multi-sites. À mesure que les marques développent des showrooms virtuels et des outils de configuration, le marché des produits d'appareils électroménagers de cuisine bénéficie d'une moindre friction dans la réflexion et d'une planification d'installation plus claire dans les parcours consommateurs et commerciaux.

Analyse géographique

L'Amérique du Nord représentait 31,70 % des revenus mondiaux de 2025, et les perspectives de croissance de la région reflètent un ralentissement de la rotation immobilière et des intervalles de remplacement plus longs, partiellement compensés par des mises à niveau premium sur le marché des appareils électroménagers de cuisine. L'environnement politique est important dans cette région, les normes d'efficacité fédérales entrant progressivement en vigueur et plusieurs États adoptant des règles de réparabilité qui augmentent la disponibilité des services et l'accès aux pièces. Les incitations fédérales du Canada pour les rénovations énergétiques ont soutenu l'intérêt pour la mise à niveau des anciens appareils dans les provinces disposant de programmes actifs, ajoutant de l'élan aux remplacements de gros appareils. Les engagements de relocalisation des principales marques améliorent la résilience de la chaîne d'approvisionnement et réduisent les délais de livraison, aidant les détaillants à gérer les assortiments selon les saisons. Avec une pénétration mature dans la plupart des catégories principales, le marché des appareils électroménagers de cuisine en Amérique du Nord s'appuie sur l'amélioration du mix, les suites connectées et les services d'attachement pour la croissance.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 5,42 % jusqu'en 2031, portée par une urbanisation rapide dans les villes secondaires, une classe moyenne en expansion et une électrification croissante qui stimule la possession dans les catégories clés. Les chaînes d'approvisionnement de la région servent à la fois l'exportation et la demande intérieure, et les leaders technologiques en Corée et au Japon continuent d'exporter des références connectées premium pour les ménages qui souhaitent des fonctionnalités avancées. Les plateformes de commerce électronique rationalisent la distribution dans toute l'Asie du Sud-Est, permettant aux marques d'atteindre les clients sans les denses réseaux de vente au détail physiques qui bénéficient d'abord aux petits appareils et de plus en plus aux grandes unités avec livraison avec service complet. À mesure que les décideurs politiques régionaux introduisent progressivement des normes d'efficacité et de réfrigérants plus élevées, les fabricants d'équipements d'origine proposent des modèles conformes alignés sur des plateformes mondiales pour augmenter le volume et le service à des coûts unitaires inférieurs. Ce mélange d'accès croissant, d'infrastructure de vente au détail numérique et d'alignement des normes positionne le marché des appareils électroménagers de cuisine en Asie-Pacifique pour des gains soutenus dans les niveaux d'entrée et premium.

La trajectoire de l'Europe équilibre les marchés occidentaux saturés avec des périphéries orientales à croissance plus rapide, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud bénéficient de l'urbanisation et de l'activité de nouvelles constructions qui stimulent les ventes de gros appareils en package. Les règles de veille et de veille en réseau de l'Union européenne fixent des objectifs de conception clairs pour les appareils connectés et renforcent la préférence des consommateurs pour des produits efficaces et interopérables sur le marché des appareils électroménagers de cuisine [4]Département de l'énergie des États-Unis, "Programme de normes pour les appareils et équipements," Département de l'énergie des États-Unis, energy.gov. En Afrique et au Moyen-Orient, les investissements en capacité des fabricants d'équipements d'origine mondiaux visent à servir la demande régionale avec des délais de livraison plus courts, tandis que la vente croisée via des empreintes de distribution acquises accélère l'entrée dans de nouvelles catégories. Les principaux fabricants d'Amérique du Sud s'appuient sur des usines locales pour atténuer les droits d'importation et la volatilité des devises, ce qui soutient un approvisionnement régulier et des gains de parts dans les catégories principales. Dans ces régions, le marché des appareils électroménagers de cuisine s'aligne sur les cycles politiques, d'infrastructure et de construction, qui déterminent le rythme des remplacements, des nouvelles installations et de la premiumisation.

Paysage concurrentiel

Le marché des appareils électroménagers de cuisine reste modérément concentré, Haier Smart Home, dont GE Appliances, détenant environ 17,4 % du volume mondial en 2025, et un groupe de pairs dans les chiffres moyens à un seul chiffre dans les principales catégories. Les avantages d'échelle découlent de la fabrication de composants captifs, de partenariats de longue date avec les détaillants et de la capacité à assumer les obligations de conformité et de service sur de grandes bases installées. Les investissements stratégiques en capacité en Amérique du Nord visent à sécuriser la part et la qualité de service dans un environnement mature et intensif en promotions qui récompense un approvisionnement cohérent et une installation rapide. Les entreprises disposant d'une intégration verticale peuvent absorber la volatilité des intrants plus efficacement et pivoter plus rapidement à mesure que les réglementations changent concernant les réfrigérants, l'efficacité et la réparabilité sur le marché des appareils électroménagers de cuisine.

Les feuilles de route technologiques différencient les leaders premium des perturbateurs de valeur à mesure que l'assistance culinaire basée sur l'IA et les diagnostics connectés deviennent standard dans les niveaux supérieurs. Les premiers à se positionner sur la sécurité des données et le support du cycle de vie renforcent la confiance à mesure que la possession connectée augmente, les certifications et les engagements de mise à jour à distance faisant désormais partie du positionnement de marque. L'expansion du portefeuille par fusions-acquisitions reste active en Europe et en Afrique, les acteurs mondiaux acquérant une expertise en encastré et une distribution régionale pour élargir la couverture des catégories. Les empreintes d'usines et de R&D sont en cours de renouvellement pour rapprocher les familles de produits clés des centres de demande, aidant à gérer les délais de livraison et à soutenir les assortiments spécifiques aux canaux dans les circuits de vente au détail et B2B.

L'adaptation réglementaire est un levier concurrentiel, les règles relatives au droit à la réparation, l'Écoconception de l'Union européenne et les transitions de réfrigérants reconfigurant les coûts du cycle de vie et les modèles de service sur le marché des produits d'appareils électroménagers de cuisine. Les leaders qui publient la documentation de service, maintiennent des pipelines de pièces robustes et standardisent les plateformes pour une certification efficace atteignent des coûts de service inférieurs et une satisfaction client plus élevée. Dans le même temps, les marques de valeur et les marques de distributeurs ciblent les segments sensibles aux prix, ce qui maintient la pression sur les noms établis pour justifier les primes par des performances tangibles et des avantages de possession. Ce balancier entre l'innovation axée sur l'IA au sommet et des propositions de valeur affinées aux points d'entrée définit la stratégie concurrentielle actuelle sur le marché des produits d'appareils électroménagers de cuisine.

Leaders du secteur des appareils électroménagers de cuisine

Haier Smart Home (Haier, GE Appliances)

Whirlpool Corporation

Midea Group

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : KitchenAid a lancé son four double mural intelligent avec une caméra de cuisson intelligente au KBIS 2026, renforçant la différenciation premium avec la vision par ordinateur intégrée.

- Février 2026 : Sharp a annoncé le four à grande vitesse Celerity à un prix de vente conseillé de 3 999,99 USD et un réfrigérateur à portes françaises de 24 pouces pour les petits espaces de vie, avec une disponibilité prévue pour le printemps 2026.

- Janvier 2026 : GE Appliances a dévoilé son réfrigérateur à quatre portes françaises GE Profile Smart avec assistant de cuisine à un prix de vente conseillé de 4 899 USD, doté d'un scanner de codes-barres Scan to List, d'une intégration Instacart et de caméras internes.

- Janvier 2026 : GE Appliances a présenté des fours muraux intelligents avec la technologie IA CookCam à un prix de vente conseillé de 3 499 USD, ajoutant la reconnaissance des aliments, la surveillance à distance et les alertes de cuisson.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des appareils électroménagers de cuisine comme l'ensemble des appareils électriques ou à combustible nouvellement fabriqués, utilisés pour préparer, cuire et conserver les aliments dans les cuisines résidentielles ou commerciales, couvrant les grands équipements tels que les réfrigérateurs, les fours, les plaques de cuisson, les hottes, les lave-vaisselle, ainsi que les petits appareils de comptoir incluant les mixeurs, les friteuses à air et les machines à café. Les variantes intelligentes et conventionnelles sont valorisées aux prix départ usine, avant les marges de distribution.

Exclusion du périmètre : Nous excluons de la valorisation les équipements d'occasion, la main-d'œuvre d'installation, les pièces détachées aftermarket et la menuiserie intégrée.

Aperçu de la segmentation

- Par produit

- Gros appareils électroménagers de cuisine

- Réfrigérateurs et congélateurs

- Lave-vaisselle

- Hottes de cuisine

- Tables de cuisson

- Fours

- Autres gros appareils électroménagers de cuisine

- Petits appareils électroménagers de cuisine

- Robots culinaires

- Centrifugeuses et mixeurs

- Grils et rôtissoires

- Friteuses à air

- Cafetières

- Cuiseurs électriques

- Grille-pain

- Bouilloires électriques

- Fours de comptoir

- Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.)

- Gros appareils électroménagers de cuisine

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Magasins multi-marques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B (directement auprès des fabricants)

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des fabricants d'appareils électroménagers, des importateurs, des grandes surfaces spécialisées et des plateformes de commerce électronique en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs éclairages sur les prix de vente moyens, les cycles de remplacement et les réglementations à venir comblent les lacunes d'information et nous permettent d'affiner nos hypothèses.

Recherche documentaire

Les analystes de Mordor s'appuient d'abord sur des bases de données publiques faisant autorité qui cartographient la production, les échanges commerciaux et le parc installé. Nous extrayons les flux codés SH d'UN Comtrade et des douanes nationales, les données sur le parc d'appareils de l'Agence internationale de l'énergie, les mises en chantier de logements du US Census et d'Eurostat, ainsi que les indices de revenus de l'OCDE pour identifier les évolutions de la demande. Des organisations professionnelles telles que l'Association of Home Appliance Manufacturers, la European Federation of Catering Equipment Manufacturers et la China Household Electrical Appliances Association complètent ces données par des ratios de mix produits et des références d'efficacité énergétique.

Les dépôts de documents d'entreprises, l'analyse de brevets Questel et les actualités sélectionnées dans Dow Jones Factiva affinent notre compréhension de la diffusion technologique et des niveaux de prix, tandis que D&B Hoovers fournit des ventilations de chiffre d'affaires par entreprise qui orientent les pondérations par catégorie. Les sources citées sont données à titre illustratif uniquement ; de nombreuses références supplémentaires étayent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production nationale augmentée du solde commercial net en un volume de demande 2025. Des agrégations de fournisseurs échantillonnés sont ensuite utilisées pour valider les totaux. Des variables clés telles que les nouvelles mises en chantier de logements, le revenu disponible des ménages, les dépenses de rénovation, la part du commerce électronique et les obligations d'efficacité énergétique alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les données granulaires restent lacunaires, nous les alignons sur les totaux macroéconomiques par des ajustements pondérés convenus avec les répondants. Une analyse de scénarios évalue la sensibilité à l'inflation des prix et à l'adoption des appareils intelligents.

Validation des données et cycle de mise à jour

Nos résultats passent par des filtres d'anomalies, une révision par les pairs en plusieurs étapes et une validation par la direction. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des rappels majeurs, des changements de politique ou des perturbations de l'approvisionnement, afin de garantir aux clients une vision à jour.

Pourquoi notre référence sur les appareils électroménagers de cuisine inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de produits, des niveaux de prix et des rythmes de mise à jour différents ; pourtant, notre périmètre clairement défini et notre actualisation annuelle maintiennent la référence 2025 à jour.

Les principaux facteurs d'écart incluent certains éditeurs qui ajoutent le mobilier de cuisine, d'autres qui omettent les appareils de comptoir, et plusieurs qui figent les conversions de devises à des taux historiques, ce qui gonfle ou réduit les totaux par rapport aux modèles en temps réel de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 310,93 Md USD | Mordor Intelligence | |

| 291,30 Md USD | Global Consultancy A | Inclut le mobilier de cuisine et les systèmes CVC, ajustement commercial limité |

| 242,32 Md USD | Trade Journal B | Exclut les appareils de comptoir, horizon de remplacement conservateur |

| 539,69 Md USD | Industry Think-Tank C | Regroupe les gadgets de confort domestique, utilise des taux de change fixes de 2019 |

La comparaison met en évidence que, une fois les dérives de périmètre ou les définitions restrictives éliminées, l'approche rigoureuse de Mordor fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des appareils électroménagers de cuisine et à quelle vitesse va-t-il croître jusqu'en 2031 ?

La taille du marché des appareils électroménagers de cuisine est de 323,43 milliards USD en 2026 et devrait atteindre 393,88 milliards USD d'ici 2031 à un TCAC de 4,02 %.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des appareils électroménagers de cuisine ?

L'Amérique du Nord était en tête avec 31,70 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à 5,42 % jusqu'en 2031.

Quels segments de produits et d'utilisateurs finaux sont les plus importants sur le marché des appareils électroménagers de cuisine ?

Les gros appareils électroménagers de cuisine représentaient 72,55 % des revenus de 2025, et le résidentiel représentait 59,20 %, tandis que les petits appareils électroménagers de cuisine et le segment commercial sont les plus en croissance à des TCAC de 4,72 % et 5,03 %, respectivement.

Comment les réglementations des États-Unis et de l'Union européenne affectent-elles le marché des appareils électroménagers de cuisine en 2026 ?

Les calendriers d'efficacité du Département de l'énergie font avancer les remplacements, et les limites de veille de l'UE entraînent des reconceptions de la gestion de l'alimentation, accélérant ensemble les lancements conformes et les promotions en circuit.

Quel rôle jouent les fonctionnalités connectées et basées sur l'IA dans les décisions d'achat ?

La connectivité, la simplicité des applications et l'assistance culinaire basée sur l'IA augmentent les taux d'attachement pour les suites premium et aident à justifier des prix plus élevés dans les cycles de rénovation et de mise à niveau.

Quelles entreprises façonnent la dynamique concurrentielle sur le marché des appareils électroménagers de cuisine ?

Haier Smart Home est en tête par volume mondial, tandis que GE Appliances, BSH, Whirlpool, Midea, Samsung et Electrolux influencent la stratégie par des investissements en capacité, des écosystèmes de produits et une préparation réglementaire.

Dernière mise à jour de la page le: