Taille et part de marché des smartphones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 609.29 Milliards de dollars |

| Taille du Marché (2031) | 739.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

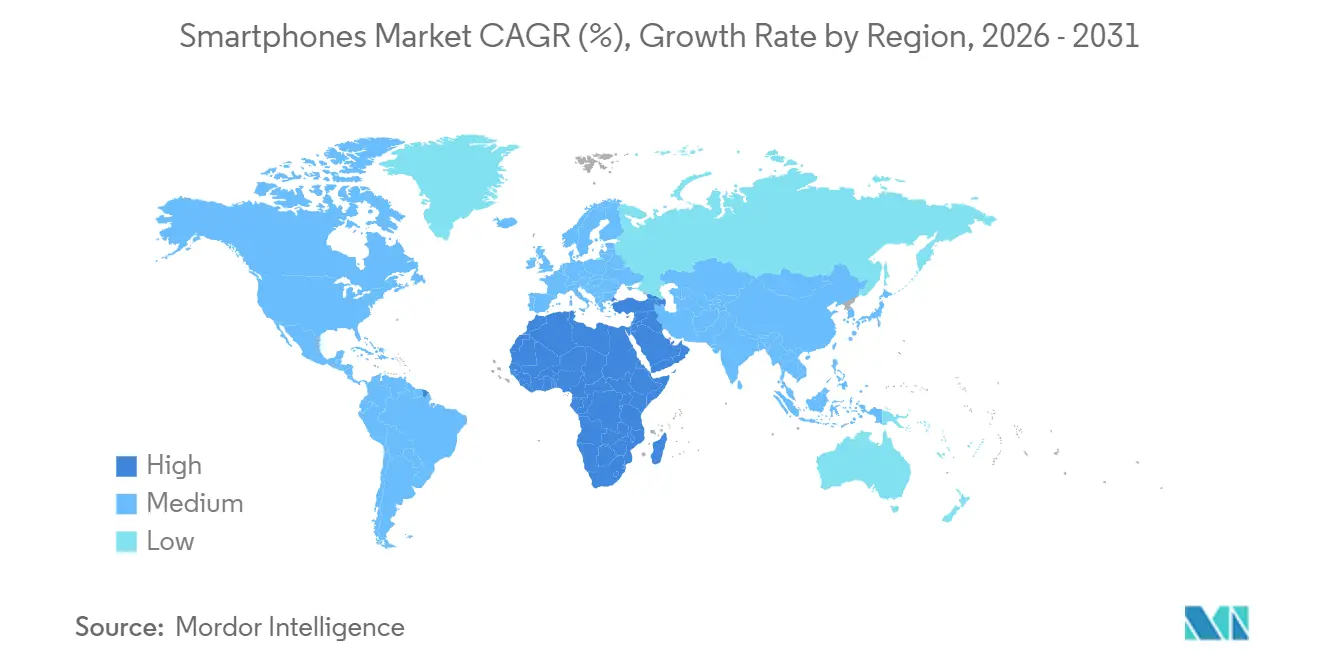

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

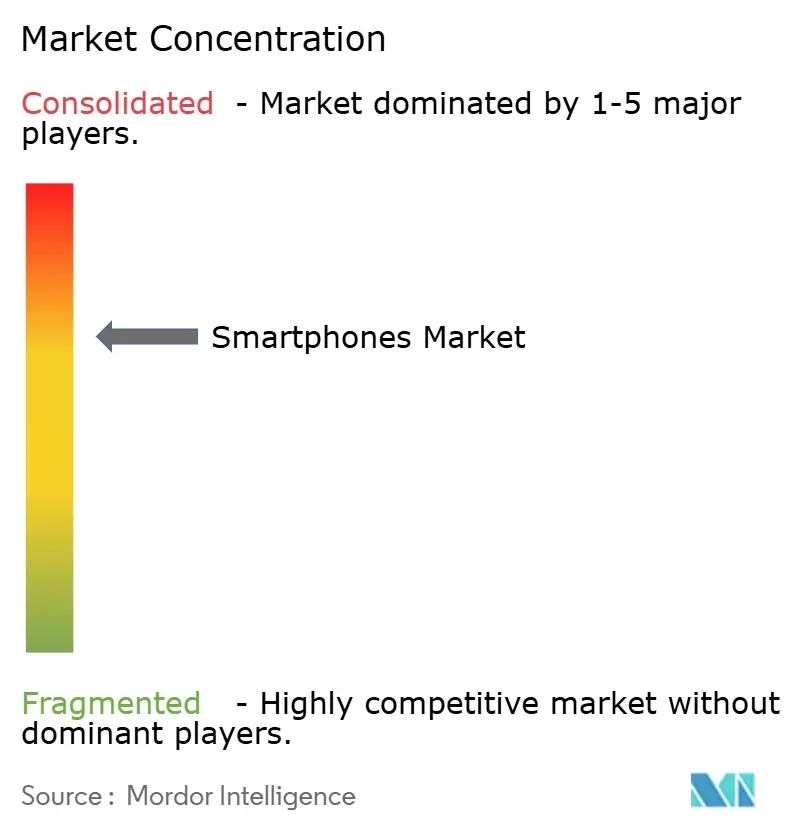

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des smartphones par Mordor Intelligence

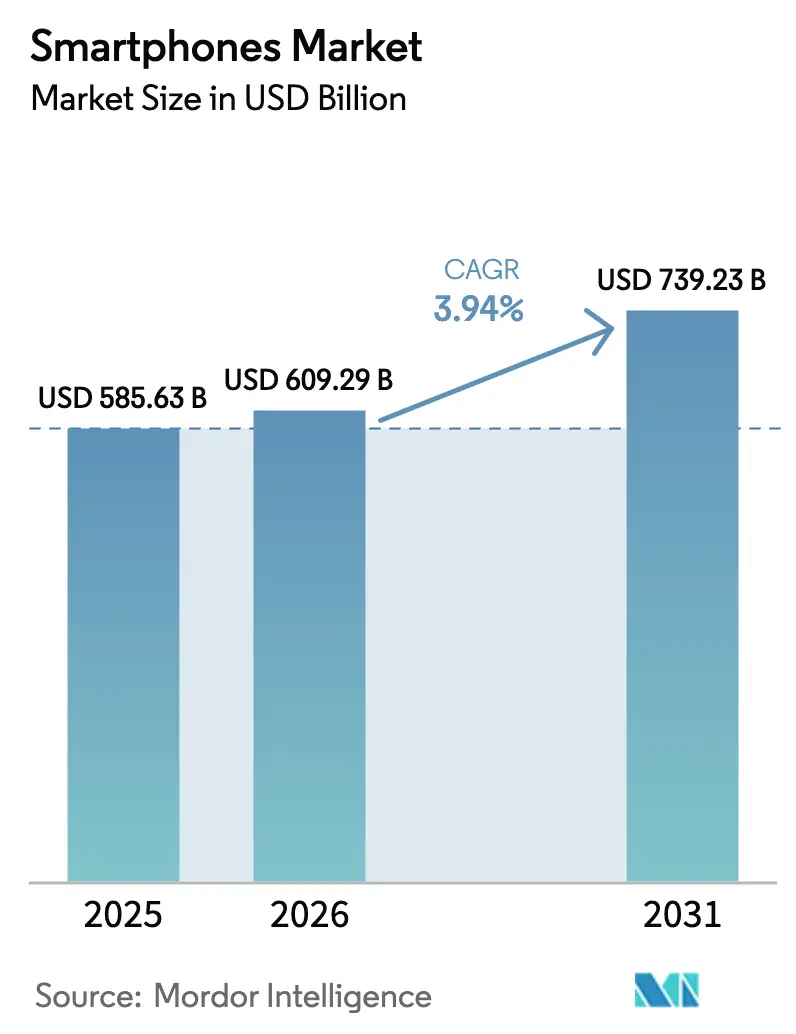

La taille du marché des smartphones devrait passer de 585,63 milliards USD en 2025 à 609,29 milliards USD en 2026 et devrait atteindre 739,23 milliards USD d'ici 2031, à un TCAC de 3,94 % sur la période 2026-2031. En termes de volume d'expéditions, le marché était évalué à 1,18 milliard d'unités en 2025 et devrait progresser de 1,21 milliard d'unités en 2026 à 1,35 milliard d'unités d'ici 2031, à un TCAC de 2,21 % durant la période de prévision (2026-2031). La premiumisation, portée par l'IA générative embarquée et des moteurs neuronaux plus puissants, fait monter les prix de vente moyens même si les expéditions se stabilisent dans les économies matures. Les marques accompagnent cette avancée matérielle par des engagements de support logiciel prolongés et des financements sans intérêt, ce qui lisse les cycles de renouvellement et soutient la demande. L'Asie-Pacifique continue d'ancrer les volumes mondiaux, mais le Moyen-Orient s'impose comme la région à la croissance la plus rapide, à mesure que les réseaux 5G atteignent une densité critique et que les consommateurs à hauts revenus se tournent vers les appareils ultra-premium. L'intensité concurrentielle reste élevée, les fabricants chinois tirant parti de la fabrication sous contrat en Inde et au Vietnam pour proposer des prix inférieurs à ceux des acteurs établis sur les appareils milieu de gamme, tandis qu'Apple et Samsung protègent le haut de gamme grâce à des puces propriétaires, des écrans à intégration verticale et un verrouillage écosystémique.

Key Report Takeaways

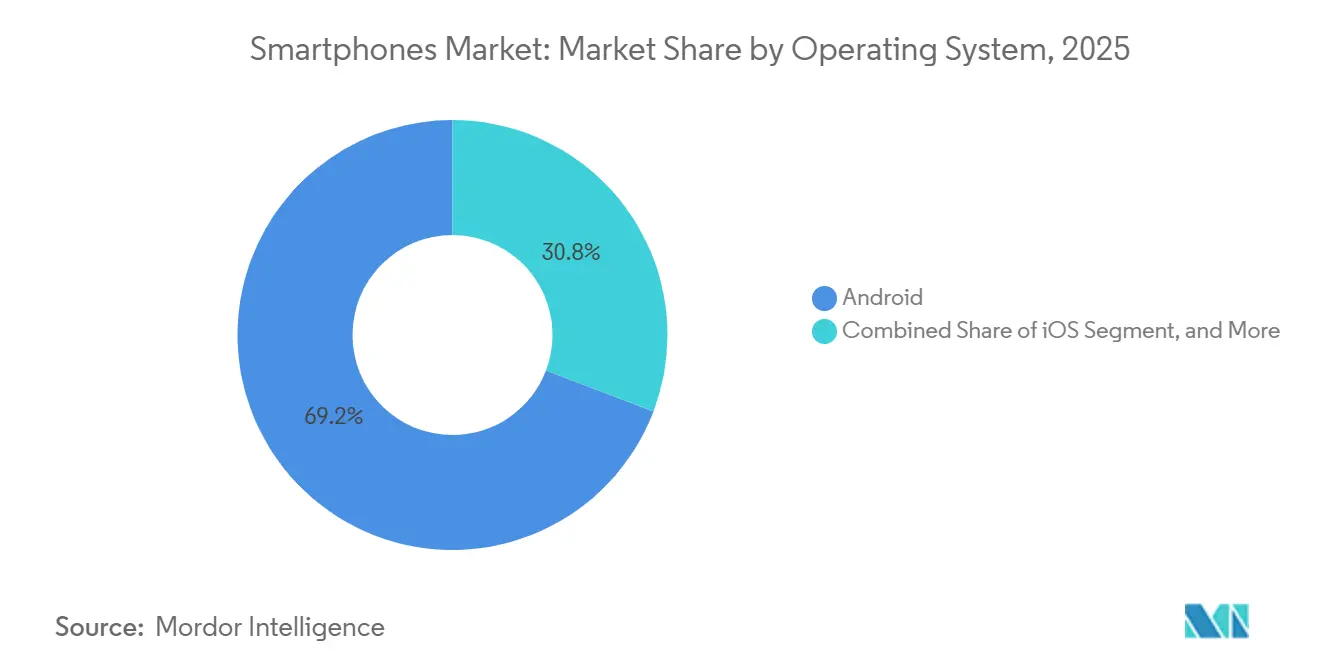

- Par système d'exploitation, Android a dominé avec une part de marché des smartphones de 69,21 % en 2025, tandis que HarmonyOS et KaiOS ensemble devraient afficher le CAGR le plus élevé à 5,29 % jusqu'en 2031.

- Par gamme de prix, les appareils milieu de gamme ont capté 45,11 % des revenus en 2025, tandis que le segment ultra-premium au-dessus de 800 USD devrait se développer à un CAGR de 6,42 % jusqu'en 2031.

- Par technologie, la 5G représentait 57,43 % des expéditions en 2025 et progresse à un CAGR de 4,54 % jusqu'en 2031.

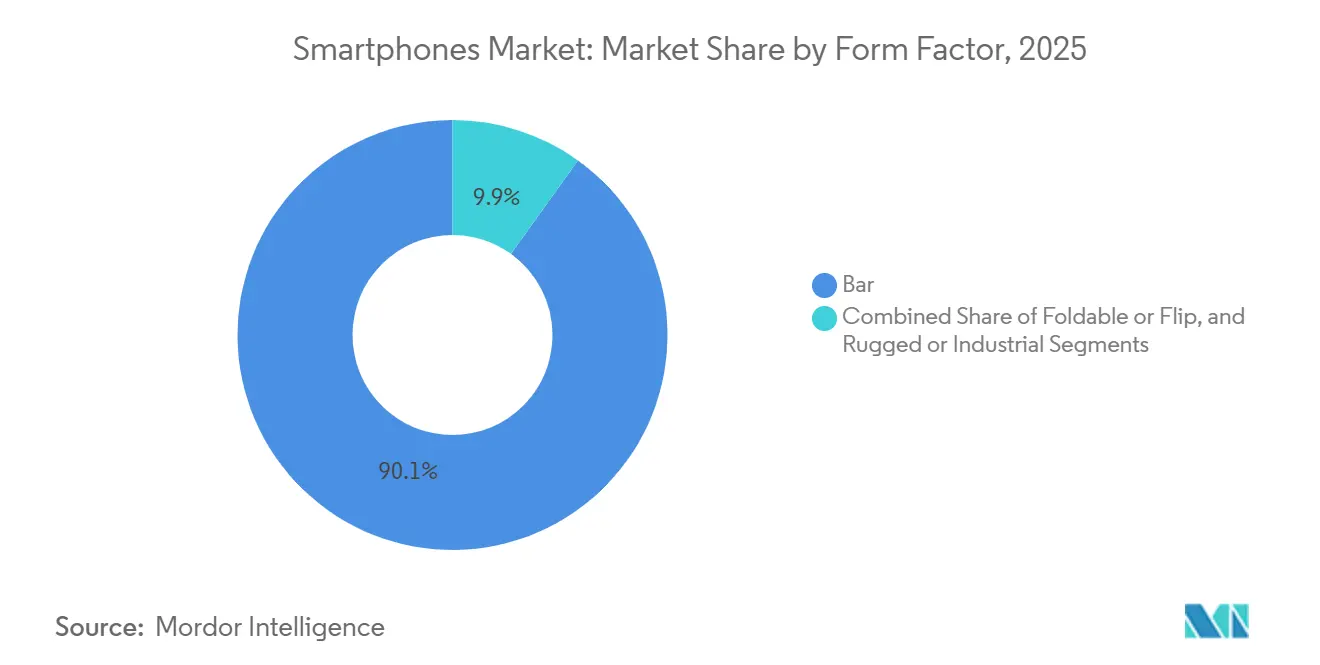

- Par facteur de forme, les modèles de type barre contrôlaient 90,07 % des expéditions en 2025, mais les pliables et les clapet sont prêts pour une croissance à un CAGR de 5,03 % jusqu'en 2031.

- Par canal de distribution, la vente directe en ligne aux consommateurs a capté 36,32 % des ventes de 2025 et se développe à un CAGR de 5,57 % jusqu'en 2031.

- Par utilisateur final, les appareils grand public représentaient 79,92 % des revenus en 2025, tandis que l'adoption par les entreprises et les PME augmente à un CAGR de 4,71 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 42,81 % des revenus du marché des smartphones en 2025, mais le Moyen-Orient devrait mener la croissance régionale avec un CAGR de 10,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des smartphones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le cycle de renouvellement accéléré par l'IA stimule les remplacements | +1.2% | Amérique du Nord, Europe, Asie-Pacifique premium | Moyen terme (2-4 ans) |

| Premiumisation soutenue par le financement, les reprises et le support logiciel étendu | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Prolifération de la 5G entrée de gamme dans les marchés émergents | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| La maturité des pliables élargit les niches à haute valeur ajoutée | +0.5% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Promotions des opérateurs et financement des appareils dans les marchés matures | +0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les incitations à la localisation régionale de la fabrication réduisent les coûts et les délais | +0.6% | Inde, Vietnam, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de renouvellement accéléré par l'IA stimule les remplacements

L'IA générative embarquée, désormais capable de plus de 40 billions d'opérations par seconde, est devenue une fonctionnalité phare des lancements de produits haut de gamme. L'A18 Pro d'Apple et le Snapdragon 8 Elite de Qualcomm illustrent des moteurs neuronaux qui assurent la traduction en temps réel, la synthèse d'images et les tâches d'assistant personnel sans latence liée au cloud. En Amérique du Nord et en Europe, cette capacité a raccourci les cycles de remplacement sur le marché des smartphones, 38 % des utilisateurs interrogés en 2025 citant l'IA comme principal déclencheur de mise à niveau.[1]Deloitte Insights, "Enquête mondiale sur les consommateurs mobiles 2025," deloitte.com Les acheteurs premium perçoivent des avantages tangibles au quotidien, tels que les résumés instantanés de réunions et la retouche photo embarquée, ce qui renforce leur disposition à payer le prix des produits haut de gamme. Les fabricants chinois réagissent rapidement : le Dimensity 9400 de MediaTek offre un gain d'efficacité énergétique de 30 % pour les assistants multimodaux, faisant de l'IA une référence commune à toutes les plateformes.[2]MediaTek Inc., "Annonce du Dimensity 9400," mediatek.com Cette course aux armements devrait se poursuivre jusqu'en 2029, les fabricants de puces cherchant à développer des modèles à paramètres toujours plus importants, optimisés pour la gestion thermique des appareils mobiles.

Premiumisation soutenue par le financement, les reprises et le support logiciel étendu

Les plans de versements sans intérêts et les crédits de reprise agressifs déplacent l'attention des consommateurs du coût initial vers l'accessibilité mensuelle. Les opérateurs américains étalent désormais les paiements sur 36 mois, transformant effectivement un smartphone haut de gamme à 1 200 USD en une obligation de 33 USD par mois, tandis qu'Apple a traité plus de 12 millions de reprises en 2024, réduisant le prix affiché jusqu'à 500 USD. Les engagements de mise à jour sur sept ans de Samsung et Google réduisent davantage le coût total de possession, rassurant les acheteurs que les modèles premium resteront sécurisés et à jour bien au-delà des cycles de renouvellement habituels. Ensemble, ces mécanismes maintiennent la demande premium sur le marché des smartphones résiliente même en période de ralentissement macroéconomique et orientent davantage de revenus vers des niveaux de prix de vente moyens plus élevés. Les marchés émergents commencent à reproduire ce comportement à mesure que les banques locales et les fintechs déploient des prêts à tempérament pour l'achat de smartphones.

Prolifération de la 5G entrée de gamme dans les marchés émergents

Les smartphones 5G à moins de 200 USD débloquent une croissance en volume sur le marché des smartphones où l'élasticité-prix est élevée. Le Redmi Note 13 5G de Xiaomi a fait ses débuts en Inde à 16 999 INR (205 USD) et a rapidement grimpé dans les classements de ventes, tandis que Transsion a porté la part de la 5G dans ses expéditions vers l'Afrique de 8 % en 2023 à 22 % en 2024. Les gouvernements ont amplifié cette tendance ; le programme d'incitation liée à la production de l'Inde subventionne l'assemblage local, réduisant les droits de douane et les coûts logistiques. La GSMA prévoit que les connexions 5G en Afrique subsaharienne atteindront 100 millions d'ici 2030, signalant un potentiel supplémentaire de mise à niveau des appareils. Pour les marques, les premiers acheteurs de smartphones 5G créent un entonnoir pour les ventes incitatives futures une fois que les réseaux monétisent les services à valeur ajoutée.

La maturité des pliables élargit les niches à haute valeur ajoutée

La durabilité des charnières dépasse désormais 200 000 cycles, la visibilité du pli a diminué d'un quart et les prix reculent à mesure que les volumes augmentent. Le Galaxy Z Fold 6 de Samsung et le Find N3 d'OPPO ont éliminé les compromis ergonomiques antérieurs, encourageant les utilisateurs avancés à adopter ce facteur de forme pour le multitâche et l'édition de documents. Le Pixel Fold de Google étend la proposition avec une interface utilisateur adaptative qui redimensionne fluidement les applications lorsque l'appareil s'ouvre ou se ferme. Les smartphones pliables restent en retrait par rapport aux téléphones de type barre en termes d'économies d'échelle sur le marché des smartphones, mais les coûts de production ont chuté de 18 % en 2024, laissant entrevoir une accessibilité plus large sur la période de prévision. Les premiers adoptants sont principalement des professionnels et des créateurs de contenu, soutenant une prime de prix qui augmente le revenu moyen par unité même si les pliables restent une part à un chiffre du total des expéditions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La tension sur l'approvisionnement en mémoire alourdit les coûts des nomenclatures, pénalisant l'Android entrée de gamme | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| La croissance des smartphones d'occasion ou reconditionnés cannibalise la demande de nouveaux appareils | -0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Ralentissement des cycles de renouvellement dû à la durabilité et à l'innovation incrémentale | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Géopolitique et droits de douane modifiant les références produits, accroissant la complexité logistique | -0.3% | Corridors États-Unis-Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La tension sur l'approvisionnement en mémoire alourdit les coûts des nomenclatures

Les prix au comptant de la DRAM ont augmenté d'environ 20 % fin 2024, la capacité des tranches de silicium ayant été détournée vers des modules serveurs à haute bande passante.[3]Micron Technology, "Appel aux résultats du premier trimestre fiscal 2025," micron.com Samsung et SK Hynix ont donné la priorité aux clients du secteur automobile et des centres de données, laissant des pénuries de LPDDR mobile qui ont contraint les fabricants Android d'entrée de gamme à réduire leurs configurations mémoire. Sur les marchés sensibles aux prix, une augmentation de 10 USD pousse les acheteurs vers des variantes à 4 Go, voire vers des téléphones basiques, érodant les prévisions de volume. L'inflation des composants comprime également des marges brutes déjà très faibles, incitant certaines marques de second rang à reporter des lancements ou à réduire les accessoires fournis. Un allègement est peu probable avant mi-2026, lorsque de nouvelles usines monteront en puissance, maintenant la pression sur les prix de vente moyens bas de gamme sur l'ensemble du marché des smartphones et risquant d'élargir la fracture numérique.

La croissance des smartphones d'occasion ou reconditionnés cannibalise la demande de nouveaux appareils

Les programmes de reconditionnement certifié d'Apple, Samsung et Back Market normalisent l'achat de smartphones usagés ou reconditionnés auprès des acheteurs grand public, renforçant la confiance des consommateurs dans les appareils de seconde vie. Apple a vendu des millions d'iPhone reconditionnés en 2024 avec des remises de 15 à 20 %, tandis que Back Market a enregistré une hausse de 42 % de ses ventes en Europe.[4]Back Market, "Rapport de durabilité 2024," backmarket.com-4 Le support logiciel étendu signifie qu'un modèle vieux de trois ans reste performant, réduisant encore l'urgence d'acheter neuf. Les opérateurs, qui stimulaient autrefois les mises à niveau par le biais de subventions, s'appuient désormais sur des crédits de reprise qui alimentent le canal secondaire et atténuent les volumes de première vente. L'avantage concurrentiel est favorable aux marges — les appareils reconditionnés préservent la fidélisation à l'écosystème et les revenus des services — mais cette retenue réduit la croissance globale des unités et freine l'expansion globale du marché des smartphones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : la domination d'Android face à l'érosion de niches

Android a conservé 69,21 % de part de marché des smartphones en 2025, mais HarmonyOS et KaiOS progressent à 5,29 % par an, signalant une fragmentation progressive. Huawei a expédié plus de 70 millions de téléphones HarmonyOS en 2024, consolidant un écosystème centré sur la Chine qui fonctionne sans les services Google. KaiOS, qui équipe des appareils à très bas coût, a dépassé 150 millions d'activations cumulées, initiant les nouveaux utilisateurs d'internet aux expériences basées sur les applications. La taille du marché des smartphones pour les plateformes alternatives reste faible aujourd'hui, mais leur trajectoire remet en question l'omniprésence d'Android dans des niches spécifiques. Les évolutions réglementaires, notamment la loi européenne sur les marchés numériques et les propositions d'interopérabilité de l'Inde, égalisent les règles du jeu en imposant des boutiques d'applications tierces et la messagerie multiplateforme. À mesure que les coûts de conformité augmentent, iOS et Android pourraient tous deux céder des parts incrementales à des plateformes régionales ou dédiées qui promettent la souveraineté des données ou des performances supérieures en entrée de gamme.

L'iOS d'Apple consolide quant à lui son pouvoir de fixation des prix : les revenus de l'iPhone pour l'exercice fiscal 2024 ont atteint 200 milliards USD, portés par les variantes Pro qui ancrent le segment ultra-premium. L'intégration verticale d'Apple — silicium, système d'exploitation et services — offre une expérience cohérente qui justifie un prix de vente moyen de 1 100 USD, isolant iOS de la concurrence par les prix. Pour les fabricants Android, les réponses stratégiques incluent des engagements de mise à jour plus rapides et des certifications de sécurité Google plus strictes. Sur la période de prévision, la diversification des plateformes sur le marché des smartphones dépendra de la réglementation locale, de l'économie des boutiques d'applications et des incitations pour les développeurs, plutôt que de la seule capacité technologique.

Par gamme de prix : la montée en puissance de l'ultra-premium défie les vents contraires macroéconomiques

Les smartphones ultra-premium au-dessus de 800 USD devraient progresser à 6,42 % jusqu'en 2031, surpassant tous les autres segments. Des appareils haut de gamme tels que l'iPhone 16 Pro Max et le Galaxy S25 Ultra intègrent des cadres en titane, des objectifs périscopiques et une IA embarquée qui élèvent la valeur perçue. Les crédits de reprise et le financement par les opérateurs réduisent le seuil d'achat effectif, attirant des acheteurs aspirationnels dans ce segment. À l'autre extrême, les modèles entrée de gamme à moins de 200 USD font face à l'inflation des nomenclatures et à une concurrence accrue des appareils reconditionnés, ce qui réduit des marges déjà très faibles.

Les appareils milieu de gamme, au prix de 200 à 499 USD, ont capté la majeure partie des revenus de 2025 en offrant la connectivité 5G, des appareils photo multi-capteurs et la charge rapide à des prix accessibles. Les fabricants utilisent cette gamme comme tremplin, proposant des ventes incitatives via des promotions à durée limitée ou des accessoires groupés. Le segment premium (500 à 799 USD) occupe un terrain intermédiaire qui se rétrécit, les consommateurs se polarisant vers l'entrée de gamme ou les appareils haut de gamme. La taille du marché des smartphones pour le milieu de gamme continuera de croître, mais la composition des revenus s'orientera vers l'ultra-premium, où les améliorations matérielles incrémentales commandent des marges disproportionnées.

Par technologie : la 5G devient le nouveau standard

La taille du marché des smartphones attribuable aux appareils 5G a atteint 57,43 % des expéditions en 2025 et progresse à un TCAC de 4,54 % à mesure que les prix des puces baissent et que les réseaux se densifient. Ericsson prévoit 5,6 milliards d'abonnements 5G d'ici 2029, soulignant le potentiel de renouvellement des appareils. Des puces à moins de 200 USD comme le Snapdragon 6 Gen 1 intègrent désormais des modems 5G, effaçant effectivement l'écart de coût avec la 4G. Les opérateurs abandonnent la 3G et réaffectent le spectre, incitant les retardataires à adopter des appareils compatibles 5G. Dans les corridors urbains, la densification en ondes millimétriques soutient des cas d'usage tels que le jeu en nuage et la navigation en réalité augmentée, persuadant les premiers adoptants de rechercher un débit plus élevé.

Les appareils 4G restent pertinents dans les zones rurales, mais leur part reculera régulièrement à mesure que les opérateurs réaffectent le spectre et que les régulateurs mettent aux enchères des fréquences de bande moyenne supplémentaires. Les décisions de l'Union internationale des télécommunications lors de la CMR-23 ont élargi les allocations mondiales de bande moyenne, libérant une capacité suffisante pour les marchés émergents. Par conséquent, tous les grands fabricants positionnent désormais la 5G comme un prérequis, même sur les modèles à moins de 200 USD, cimentant la transition technologique.

Par facteur de forme : les pliables gagnent du terrain au-delà des premiers adoptants

Les smartphones pliables et les téléphones à clapet sont prêts pour une croissance à un CAGR de 5,03 % à mesure que les coûts de production diminuent et que la fiabilité des charnières s'améliore. La dernière architecture de charnière de Samsung réduit la profondeur du pli de 25 %, tandis que la charnière en goutte d'eau d'OPPO élimine les espaces visibles, améliorant la portabilité en poche. L'interface utilisateur adaptative pilotée par le processeur Tensor de Google démontre une maturité logicielle qui maximise le grand écran lors du multitâche. Ces améliorations élargissent le public cible des passionnés de technologie aux professionnels mobiles qui valorisent l'édition de documents en écran partagé et la vidéoconférence.

Les smartphones de type barre dominent toujours en raison de leur échelle de fabrication et de la familiarité des consommateurs, mais la différenciation incrémentale s'amenuise. À mesure que les fabricants épuisent les possibilités d'améliorations matérielles substantielles dans les designs en dalle, les pliables deviennent une voie claire de montée en gamme premium qui soutient des prix de vente moyens plus élevés et renforce les effets d'image de marque. Les smartphones robustes et industriels restent un segment de niche mais lucratif, servant les secteurs de la logistique, de la construction et de la sécurité publique avec une durabilité conforme à la norme MIL-STD et une protection renforcée contre les intrusions.

Par canal de distribution : les modèles de vente directe aux consommateurs reconfigurent le commerce de détail

La vente directe en ligne aux consommateurs a capté 36,32 % des ventes en 2025 et progresse à un TCAC de 5,57 %, ce qui en fait le canal le plus rapide. Les marques contournent les subventions des opérateurs et captent des marges plus élevées tout en exploitant les données clients pour des ventes croisées ciblées. Apple, Xiaomi et Samsung alimentent cette tendance avec des lancements exclusifs en ligne, des offres de reprise et des services groupés. La réduction des coûts logistiques et l'accélération des délais de livraison ont accru le confort des consommateurs pour les achats en ligne à haute valeur, même dans les marchés émergents où le paiement à la livraison était autrefois dominant.

Les boutiques des opérateurs restent importantes en Amérique du Nord et en Europe, mais la fréquentation diminue à mesure que les consommateurs se renseignent en ligne et privilégient les modèles déverrouillés permettant de changer d'opérateur. Les revendeurs multimarques pivotent vers des showrooms axés sur l'expérience, mettant l'accent sur des services tels que la configuration des appareils et la vente incitative d'accessoires. Les boutiques physiques en propre des marques font office de théâtres marketing, renforçant la fidélité à l'écosystème grâce à des ateliers, des comptoirs de réparation et des démonstrations logicielles.

Par utilisateur final : l'adoption en entreprise s'accélère grâce à la sécurité

La demande des entreprises et des PME, bien que représentant seulement 20,08 % des revenus en 2025, progresse à un TCAC de 4,71 % grâce aux flux de travail axés sur le mobile et aux certifications de sécurité. La plateforme Knox de Samsung et l'enclave sécurisée d'Apple répondent à des critères de conformité stricts, attirant des secteurs comme la finance et la santé qui exigent un chiffrement ancré dans le matériel. L'enrôlement sans contact et le provisionnement par voie hertzienne réduisent la charge informatique, encourageant les déploiements en masse. Les variantes robustifiées avec des écrans tactiles compatibles avec les gants et des batteries longue durée connaissent une adoption dans les services de terrain et la logistique. Les mandats gouvernementaux d'assemblage local en Inde et des clauses de souveraineté similaires ailleurs stimulent encore davantage les achats d'entreprise d'appareils fabriqués localement.

Des cycles de renouvellement plus longs — trois à quatre ans — tempèrent les achats annuels d'unités, mais augmentent les opportunités de revenus liés aux accessoires et au support. À mesure que les entreprises migrent leurs applications héritées vers des logiciels en tant que service basés sur le nuage, les smartphones évoluent d'outils de communication vers des nœuds informatiques principaux, renforçant l'argument en faveur d'appareils plus performants avec des correctifs de sécurité étendus.

Analyse géographique

L'Asie-Pacifique a conservé sa position de leader avec 42,81 % des revenus de 2025, portée par la vaste base installée de la Chine et l'élan manufacturier de l'Inde. Le passage de la Chine aux puces conçues localement, illustré par le Mate 60 Pro de Huawei, oriente les acheteurs premium vers les marques locales, tandis que le programme d'incitation liée à la production de l'Inde a attiré 15 milliards USD d'investissements cumulés dans les appareils mobiles, développant la capacité d'exportation et abaissant les prix de vente moyens mondiaux.

Le rythme de renouvellement en Amérique du Nord repose sur le financement par les opérateurs qui masque les prix des appareils haut de gamme. Apple a capté plus de la moitié du segment premium américain en 2025, aidé par des crédits de reprise, tandis que Samsung a augmenté ses précommandes de 15 % d'une année sur l'autre grâce aux incitations du Galaxy S25. Le Canada et le Mexique reflètent des dynamiques similaires, équilibrant la demande premium dans les zones métropolitaines avec l'adoption du milieu de gamme dans les régions moins aisées.

Le marché européen reste fragmenté : l'Allemagne et la France mettent en avant les fonctionnalités de protection des données, tandis que le Royaume-Uni s'appuie sur des offres opérateurs incluant des données illimitées. La loi sur les marchés numériques pourrait remodeler l'économie des boutiques d'applications, créant des opportunités pour les acteurs régionaux et les systèmes de paiement alternatifs.

La croissance en Amérique du Sud dépend de la production localisée au Brésil, où Motorola, propriété de Lenovo, détient des parts grâce à des appareils milieu de gamme adaptés au pouvoir d'achat local. La volatilité des devises complique la fixation des prix, mais les déploiements 5G dans les grandes villes stimulent la demande de remplacement.

Le Moyen-Orient mène la croissance prévisionnelle avec un TCAC de 10,83 %. Les revenus disponibles élevés en Arabie saoudite et aux Émirats arabes unis, conjugués aux agendas de numérisation des gouvernements, stimulent les ventes d'appareils premium. Les opérateurs accélèrent les déploiements en ondes millimétriques, soutenant des cas d'usage tels que les guides touristiques en réalité augmentée et les projets pilotes d'IoT d'entreprise nécessitant des smartphones de niveau haut de gamme.

Le marché africain reste extrêmement sensible aux prix, dominé par les marques Transsion optimisées pour la double SIM et la longue autonomie de la batterie. Les enchères de spectre 5G au Nigeria et au Kenya stimuleront des mises à niveau progressives, mais les contraintes d'accessibilité maintiennent les appareils entrée de gamme et reconditionnés au premier plan à court terme.

Paysage concurrentiel

Apple et Samsung représentent ensemble environ 40 % des revenus mondiaux, mais font face à une érosion de la part des fabricants chinois agressifs sur les coûts. Le chiffre d'affaires iPhone de 200 milliards USD d'Apple en 2024 souligne son emprise sur le segment ultra-premium grâce aux puces propriétaires, aux services et aux liens écosystémiques entre appareils. Samsung contre-attaque avec son expertise en matière d'écrans et un large portefeuille allant de 150 à 1 300 USD, renforcé par des engagements de mise à jour sur sept ans qui rivalisent avec la longévité d'Apple.

Xiaomi, OPPO et vivo exploitent la fabrication sous contrat en Inde et au Vietnam pour proposer des prix inférieurs à ceux des acteurs établis, notamment dans les segments milieu de gamme et milieu-haut de gamme. Transsion domine l'Afrique avec plus de 45 % de part en intégrant des fonctionnalités localisées et en s'appuyant sur une distribution rurale profonde. Des perturbateurs tels que Nothing Technology se différencient par une esthétique transparente et un Android quasi-natif, séduisant les cohortes de la génération Z.

La course à la recherche et au développement tourne autour des unités de traitement neuronal dépassant 45 TOPS, des appareils photo périscopiques permettant un zoom optique 10x et de la messagerie par satellite pour une couverture d'urgence. Les accords de licence croisée de brevets et les litiges sur les normes ajoutent des frais juridiques, mais servent également de fossés défensifs pour les acteurs établis qui détiennent des droits de propriété intellectuelle 5G essentiels. Dans l'ensemble, le marché des smartphones présente une concentration modérée et une concurrence basée sur les fonctionnalités qui s'intensifie, pivotant sur l'IA et l'innovation dans les pliables.

Leaders du secteur des smartphones

-

Samsung Electronics Co. Ltd

-

Apple Inc.

-

Xiaomi Corp.

-

OPPO (dont OnePlus)

-

Vivo Communication Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Samsung a lancé la série Galaxy S25 avec le Snapdragon 8 Elite, Galaxy AI et des mises à jour sur sept ans, entraînant une hausse de 15 % des précommandes.

- Janvier 2025 : Apple a étendu son partenariat avec Foxconn en Inde de 500 millions USD pour préparer la production de l'iPhone 17 à l'exportation.

- Décembre 2024 : Xiaomi a lancé le 14 Ultra à l'international à 1 499 EUR (1 636 USD), son offensive la plus agressive sur le marché européen haut de gamme.

- Novembre 2024 : OPPO a débuté les ventes internationales du pliable Find N3 à 1 699 USD, doté d'une charnière en goutte d'eau sans espace visible.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des smartphones comme l'ensemble des appareils mobiles neufs, assemblés en usine, qui combinent la voix cellulaire, un système d'exploitation mobile avancé et des fonctionnalités multimédia connectées à internet. Les appareils comptabilisés doivent être livrés avec des boutiques d'applications intégrées et la prise en charge des mises à jour logicielles par voie hertzienne.

Exclusions du périmètre : les appareils mobiles industriels robustifiés et les unités d'occasion ou reconditionnées sont exclus du modèle.

Aperçu de la segmentation

-

Estimations globales du marché

- Valeur totale du marché (USD)

- Volume total du marché (unités)

-

Par système d'exploitation (valeur et volume)

- Android

- iOS

- Autres (HarmonyOS, KaiOS)

-

Par gamme de prix (valeur et volume)

- Entrée de gamme (moins de 200 USD)

- Milieu de gamme (200-499 USD)

- Premium (500-799 USD)

- Ultra-premium (plus de 800 USD)

-

Par technologie (génération de réseau) (valeur)

- 5G

- 4G ou LTE

- 3G et inférieur

-

Par facteur de forme (valeur)

- Barre

- Pliable ou à clapet

- Robuste ou industriel

-

Par canal de distribution (valeur)

- Boutiques opérateurs ou opérateurs de réseau

- Vente au détail en propre de la marque

- Commerce de détail physique multimarque

- Vente directe en ligne aux consommateurs

-

Par utilisateur final (valeur)

- Consommateur ou particulier

- Entreprise ou PME

- Secteur public ou gouvernement

-

Par géographie (valeur)

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est (Singapour, Thaïlande, Indonésie, Vietnam, Philippines, Malaisie)

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des opérateurs mobiles, des fournisseurs de composants, des distributeurs nationaux et des chaînes de distribution en Asie-Pacifique, dans les Amériques, en Europe et au Moyen-Orient et en Afrique. Ces échanges permettent de tester les hypothèses sur les cycles de remplacement, les tendances de prix promotionnels et les prochaines gammes de modèles axés sur la 5G ou l'IA, nous permettant d'affiner l'élasticité de la demande et les facteurs de mix régional.

Recherche documentaire

Nous commençons par extraire les signaux d'expéditions et de base installée à partir de jeux de données ouverts tels que les statistiques des régulateurs de l'Union internationale des télécommunications, les comptages d'abonnés de GSMA Intelligence et le rapport sur la mobilité d'Ericsson, qui cartographient ensemble le bassin d'utilisateurs actifs. Les séries de prix à la consommation et de revenus de la Banque mondiale et du Fonds monétaire international nous aident à évaluer l'accessibilité, tandis que les codes tarifaires de l'ONU Comtrade clarifient les flux transfrontaliers d'appareils mobiles. Les dépôts d'entreprises, les présentations aux investisseurs et les médias technologiques réputés ajoutent des informations sur les lancements au niveau des références produits, les prix de vente moyens et les canaux. Des bases de données payantes comme D&B Hoovers et Dow Jones Factiva complètent ces données avec des ventilations de revenus au niveau des entreprises. Les sources citées illustrent notre approche ; de nombreuses références supplémentaires ont été examinées lors de la validation.

Dimensionnement du marché et prévisions

Une construction descendante convertit les ajouts d'abonnés 5G et 4G en bassins de demande potentielle, qui sont ensuite réconciliés avec les totaux d'expéditions et les trajectoires de prix de vente moyens pour établir la base de référence. Des vérifications ascendantes sélectives — telles que des agrégations de revenus d'équipementiers échantillonnés et des audits de stocks de canaux — ancrent les totaux. Les variables clés suivies comprennent les taux d'adoption de la 5G par les opérateurs, les cycles de remplacement médians, le PIB réel par habitant, les indices de prix des nomenclatures de composants semi-conducteurs et les mouvements de prix de vente moyens promotionnels. La régression multivariée relie ces indicateurs à la croissance annuelle en valeur, tandis que l'analyse de scénarios capture les chocs tels que les pénuries de composants. Les lacunes de données dans les échantillons ascendants sont comblées à l'aide de proxies régionaux de prix de vente moyens validés auprès de nos répondants primaires.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des suiveurs d'expéditions indépendants et des indicateurs macroéconomiques avant que des revues multi-analystes ne les valident. Les rapports sont actualisés annuellement, et nous publions des mises à jour en cours de cycle si des événements significatifs — tels que des fluctuations de devises, des interdictions commerciales ou des vagues pandémiques — modifient les perspectives. Un balayage final avant publication garantit que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor sur les smartphones inspire confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises varient leurs choix de périmètre, leurs hypothèses de remise et leur cadence d'actualisation.

Les principaux facteurs d'écart comprennent les différences dans la couverture des gammes de prix, le traitement des ventes en ligne sur le marché gris et la manière dont les remises promotionnelles modifient les prix de vente moyens effectifs — autant d'éléments que Mordor traite grâce à sa cartographie disciplinée du périmètre et à ses réinitialisations annuelles des données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 585,63 milliards USD (2025) | ||

| 537,62 milliards USD (2025) | Cabinet de conseil régional A | Périmètre de gamme de prix plus étroit et mises à jour biennales |

| 578,46 milliards USD (2025) | Cabinet de conseil mondial B | Exclut les ventes de commerce électronique sur le marché gris ; prix de vente moyens au prix catalogue uniquement |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la sélection des variables et la validation en temps opportun sont alignées — comme dans l'approche de Mordor — les décideurs disposent d'une base de référence transparente et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des smartphones ?

La taille du marché des smartphones s'élevait à 609,29 milliards USD en 2026.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait afficher le TCAC régional le plus élevé à 10,83 % jusqu'en 2031.

À quelle vitesse le segment 5G se développe-t-il ?

Les expéditions utilisant la technologie 5G progressent à un TCAC de 4,54 %, représentant déjà 57,43 % du volume de 2025.

Pourquoi les smartphones ultra-premium gagnent-ils des parts malgré les vents contraires économiques ?

Les crédits de reprise, les longues fenêtres de support logiciel et le financement sans intérêt réduisent les obstacles à l'achat initial, soutenant un TCAC de 6,42 % pour les appareils au-dessus de 800 USD.

Combien de temps les fabricants s'engagent-ils désormais à fournir des mises à jour logicielles ?

Les marques leaders telles que Samsung et Google s'engagent à fournir sept ans de correctifs Android et de sécurité sur les modèles haut de gamme.

Quel rôle joue l'IA embarquée dans les décisions de mise à niveau ?

En Amérique du Nord et en Europe, 38 % des répondants à l'enquête de 2025 ont cité les fonctionnalités d'IA comme principale raison d'acheter un nouvel appareil, en forte hausse par rapport à 2023.

Dernière mise à jour de la page le: