Taille et part du marché de la billettique intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

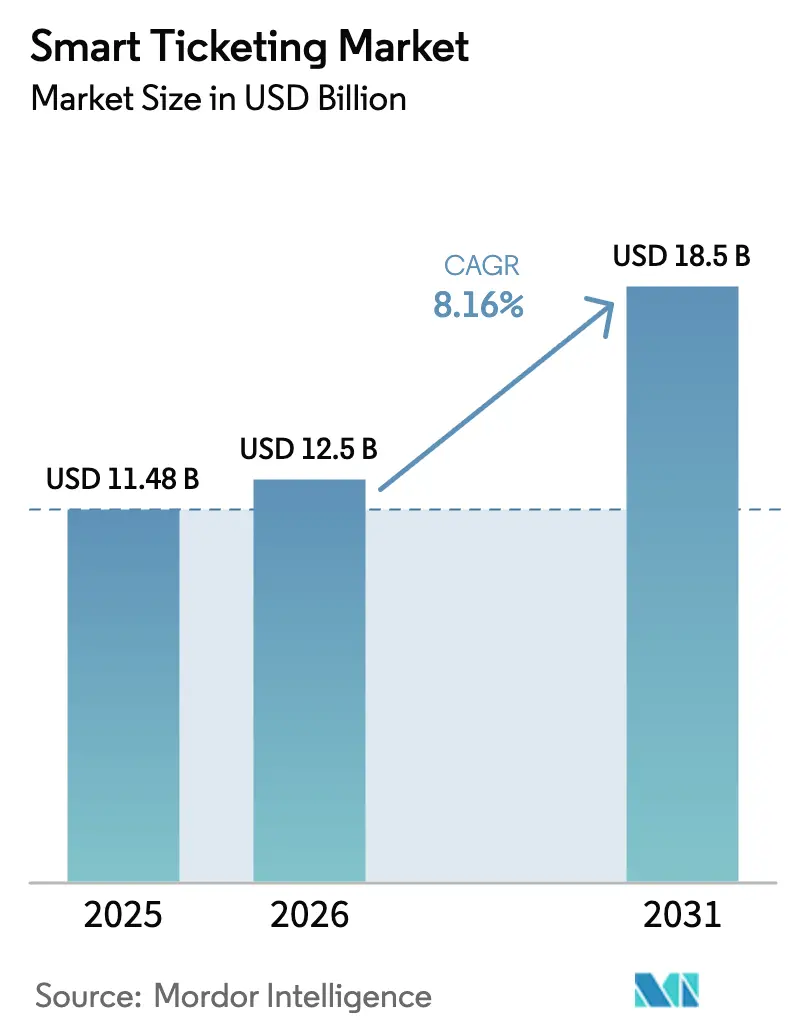

| Taille du Marché (2026) | 12.5 Milliards de dollars |

| Taille du Marché (2031) | 18.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la billettique intelligente par Mordor Intelligence

La taille du marché de la billettique intelligente était évaluée à 11,48 milliards USD en 2025 et devrait croître de 12,5 milliards USD en 2026 pour atteindre 18,5 milliards USD d'ici 2031, à un TCAC de 8,16 % au cours de la période de prévision (2026-2031). Une évolution rapide vers les paiements sans contact en boucle ouverte EMV, l'intégration de tarifs tokenisés dans les super-applications et le passage aux plateformes de billettique en tant que service natives du cloud redéfinissent la manière dont les agences monétisent chaque trajet. Le matériel domine toujours les revenus car les réseaux urbains continuent d'installer des portiques de collecte automatique des tarifs et des valideurs, mais le logiciel progresse plus rapidement à mesure que les opérateurs adoptent une tarification par abonnement qui réduit les coûts initiaux. L'Europe reste le plus grand acheteur régional aujourd'hui, mais l'Asie-Pacifique suit une trajectoire plus forte grâce aux programmes nationaux d'identité numérique qui facilitent les voyages basés sur des comptes multi-opérateurs. La pression concurrentielle s'intensifie à mesure que les réseaux de paiement mondiaux contournent les supports propriétaires, obligeant les leaders historiques du matériel à se repositionner vers des solutions modulaires et prioritaires sur les API qui réduisent le coût total de possession des agences.

Principaux enseignements du rapport

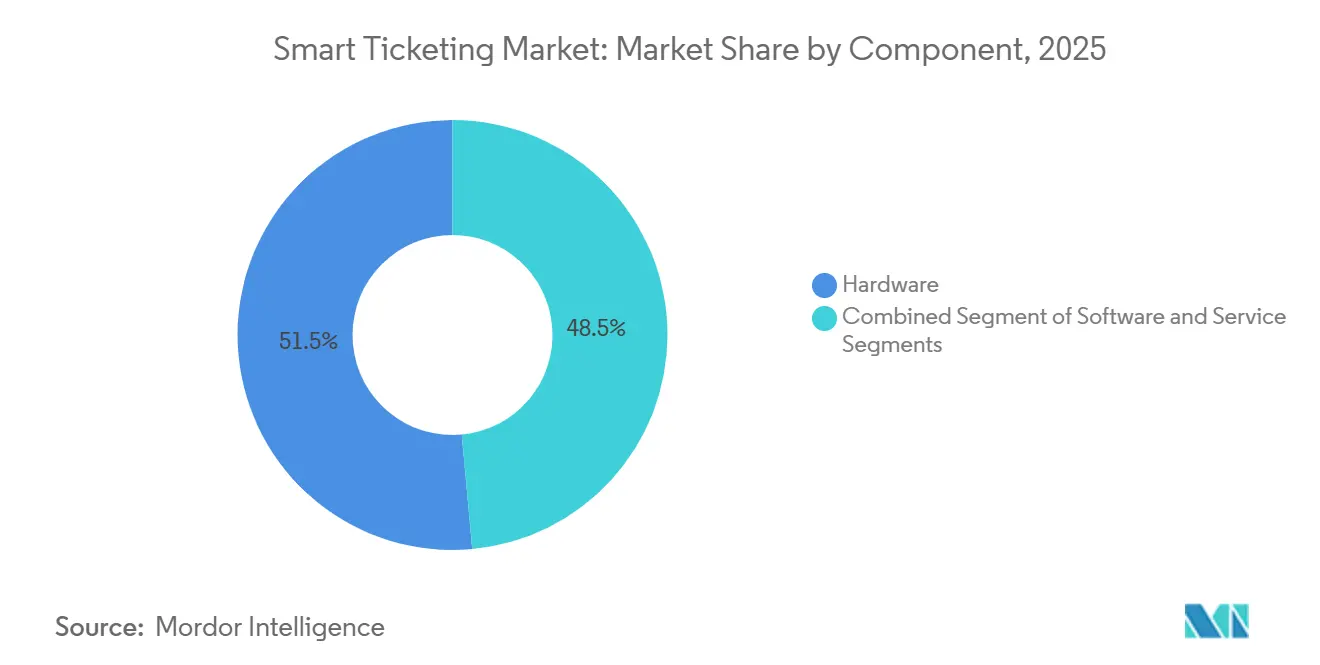

- Par composant, le matériel a dominé avec 51,47 % de la part du marché de la billettique intelligente en 2025, tandis que le logiciel devrait progresser à un TCAC de 8,91 % jusqu'en 2031.

- Par support tarifaire, les cartes à puce ont représenté 47,81 % des revenus en 2025 ; les billets mobiles et QR devraient se développer à un TCAC de 8,71 % jusqu'en 2031.

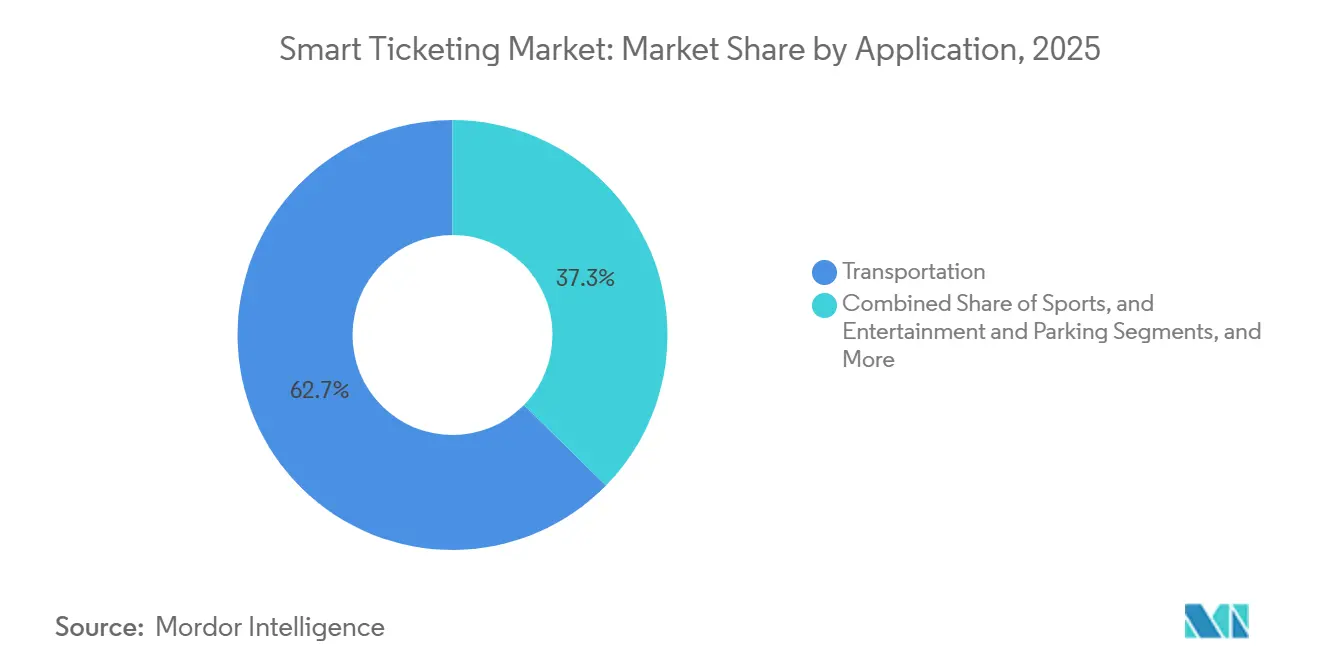

- Par application, le transport a capté 62,66 % des dépenses en 2025, tandis que le stationnement devrait afficher la croissance la plus forte avec un TCAC de 8,89 %.

- Par utilisateur final, les autorités de transport public ont détenu 54,39 % des revenus en 2025, mais les fournisseurs de mobilité en tant que service sont en passe d'atteindre un TCAC de 9,05 % jusqu'en 2031.

- Par technologie, les systèmes de cartes à puce en boucle fermée ont représenté 49,64 % des revenus en 2025, la boucle ouverte EMV étant prête à progresser à un TCAC de 9,11 % jusqu'en 2031.

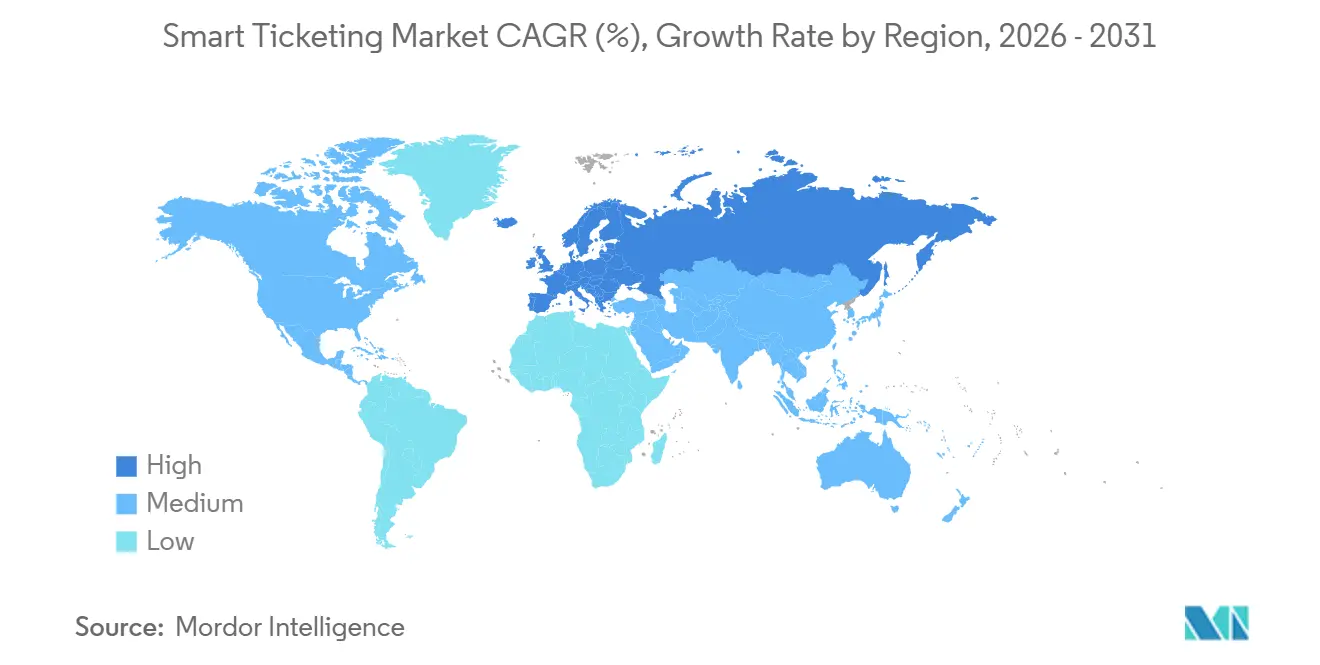

- Par géographie, l'Europe a commandé 34,53 % de la part du marché de la billettique intelligente en 2025, mais l'Asie-Pacifique est prête pour le TCAC le plus rapide de 8,96 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la billettique intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des paiements sans contact en boucle ouverte EMV | +2.10% | Mondial, avec une concentration précoce à Londres, New York, Singapour, Madrid | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de financement des villes intelligentes et des systèmes de transport intelligents | +1.80% | Amérique du Nord, Europe, Asie-Pacifique (Mission Villes Intelligentes de l'Inde, Cadre de mobilité urbaine de l'UE, IIJA des États-Unis) | Moyen terme (2-4 ans) |

| Expansion des plateformes de mobilité en tant que service | +1.40% | Europe centrale, extension vers l'Amérique du Nord et les pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| API de tokenisation permettant l'intégration de la billettique dans les super-applications | +1.30% | Asie-Pacifique (Chine, Hong Kong, Asie du Sud-Est), adoption secondaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La billettique en tant que service native du cloud réduit le coût total de possession | +1.00% | Mondial, avec une adoption plus rapide parmi les agences de taille intermédiaire dépourvues d'infrastructure héritée | Moyen terme (2-4 ans) |

| Les obligations municipales liées aux critères ESG accélèrent les dépenses d'investissement en billettique | +0.70% | Europe, Amérique du Nord, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des paiements sans contact en boucle ouverte EMV

Les agences de transport remplacent les cartes propriétaires par l'acceptation des cartes bancaires afin d'éliminer les frais d'émission, de distribution et de rapprochement. New York a achevé le déploiement d'OMNY en janvier 2026, fermant toutes les machines MetroCard et plafonnant automatiquement les tarifs sans achat préalable, un changement qui a amélioré la commodité pour les usagers et réduit la manipulation d'espèces.[1]Metropolitan Transportation Authority, "OMNY," new.mta.info Londres traite environ 30 millions de trajets sans contact par jour et continue d'élargir la couverture du paiement par contact.[2]Transport for London, "Paiement sans contact," tfl.gov.uk Une enquête de Visa montre que 83 % des non-adoptants restants prévoient de passer à la boucle ouverte dans les deux ans, soulignant l'élan du mouvement.[3]Visa, "Étude sur le transport sans contact," visa.com Les agences de Philadelphie et de Dubaï se sont engagées à investir plus de 360 millions USD combinés pour moderniser les valideurs, prouvant que les capitaux affluent vers l'activation EMV.

Programmes gouvernementaux de financement des villes intelligentes et du transport intelligent

Les subventions fédérales, étatiques et municipales financent des mises à niveau à grande échelle des systèmes tarifaires. L'Administration fédérale des transports en commun des États-Unis a alloué 3,8 milliards USD en subventions d'investissement en capital pour l'exercice 2026, et son initiative SMART fournit 100 millions USD supplémentaires chaque année pour des projets pilotes technologiques. L'Autorité des transports terrestres de Singapour a levé 9,2 milliards SGD (6,8 milliards USD) depuis 2022 par le biais d'obligations vertes qui financent l'expansion ferroviaire et l'acceptation EMV à l'échelle nationale.[4]Autorité des transports terrestres, "Obligations vertes," lta.gov.sg La Mission Villes Intelligentes de l'Inde canalise les ressources nationales et étatiques vers la collecte automatique des tarifs à Ahmedabad, Surat et d'autres villes de deuxième rang, souvent avec NEC comme intégrateur de systèmes. Ces programmes réduisent les taux d'obstacle pour les agences, rendant viable l'adoption de systèmes basés sur des comptes hébergés dans le cloud qui auraient autrement mis à rude épreuve les budgets opérationnels.

Expansion des plateformes de mobilité en tant que service

Les agrégateurs de mobilité en tant que service fusionnent la planification de trajets, la réservation et le paiement dans des interfaces uniques sur smartphone, déplaçant les revenus des kiosques en gare vers les back-offices dans le cloud. Moovit a intégré plus de 40 marques de bus interurbains européens, des lignes longue distance brésiliennes et des services de transport adapté nord-américains dans son interface, offrant aux utilisateurs un seul canal pour réserver des trajets de bout en bout. La plateforme Justride de Masabi, proposée en tant que logiciel en tant que service, alimente plus de 200 agences, leur permettant d'émettre des codes QR, des billets mobiles ou des contacts EMV sans héberger eux-mêmes des serveurs tarifaires. La Renaissance Suica de JR East déplacera sa carte emblématique vers un modèle de compte dans le cloud, ajoutant des paiements par code et des tarifs par abonnement à partir de l'automne 2026. Ces exemples montrent comment l'économie de plateforme favorise les fournisseurs qui proposent des API ouvertes et des formats de données standardisés, érodant l'avantage des acteurs historiques centrés sur le matériel.

API de tokenisation permettant l'intégration dans les super-applications

La tokenisation permet aux portefeuilles tels qu'AlipayHK ou MPay d'intégrer des cartes de transport virtuelles, évitant aux usagers de télécharger une nouvelle application. Alipay+ d'Ant Group couvre plus de 100 pays avec 1,8 milliard d'utilisateurs et a enregistré une hausse de 50 % des transactions de transport au cours du premier semestre 2025. Le métro de Guangzhou a ajouté les deux portefeuilles en avril 2025, permettant plus de 10 millions de trajets transfrontaliers pour les navetteurs de Hong Kong. Le régime de subvention des tarifs de transport public de Hong Kong rembourse désormais les trajets achetés via AlipayHK, illustrant le soutien du secteur public. Le SDK OfflinePay émet des codes sécurisés même sans couverture cellulaire, ce qui est essentiel pour les segments souterrains où les signaux réseau en temps réel sont faibles. La tokenisation réduit considérablement le coût d'acquisition pour les agences car les super-applications disposent déjà de bases d'utilisateurs actifs massives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'infrastructure AFC initiaux élevés | -1.20% | Mondial, aigu dans les marchés émergents avec des budgets d'investissement limités | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de protection des données | -0.90% | Mondial, accentué en Europe (RGPD) et en Amérique du Nord (PCI-DSS) | Court terme (≤ 2 ans) |

| Charge de conformité PSD2 et PCI-DSS SCA | -0.60% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Les cadres d'identité numérique fragmentés entravent l'interopérabilité | -0.50% | Mondial, plus prononcé dans les corridors transfrontaliers (UE, ASEAN) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'infrastructure AFC initiaux élevés

La transformation des parcs de cartes à piste magnétique ou de cartes à puce de première génération en systèmes à boucle ouverte exige d'importants investissements en capital. La SEPTA s'est engagée à verser 211 millions USD pour la plateforme de Cubic, tandis que Dubaï a réservé 550 millions AED (149,7 millions USD) pour sa mise à niveau nol dont l'achèvement est prévu au troisième trimestre 2026. Le plan d'investissement de la ville de New York réserve plus de 3 milliards USD pour les systèmes de circulation, les ferries et l'informatique au cours de la prochaine décennie, démontrant l'ampleur requise pour les réseaux denses. Les agences plus petites sans accès aux obligations doivent choisir des modernisations progressives qui préservent la compatibilité avec les systèmes existants, créant une courbe d'adoption à plusieurs niveaux entre les régions à revenus élevés et les régions en développement.

Préoccupations en matière de cybersécurité et de protection des données

Les architectures à boucle ouverte exposent les opérateurs de transport à des cybermenaces de type commercial. Les réglementations PCI-DSS imposent le chiffrement de bout en bout, des réseaux segmentés et des tests de pénétration annuels, qui entraînent tous des coûts permanents de main-d'œuvre et d'audit. Les règles d'authentification forte des clients PSD2 en Europe augmentent les frictions à moins que les exemptions pour les transports à faible valeur ne soient correctement codées. Les portiques biométriques doivent satisfaire aux principes du RGPD en matière de consentement explicite et de minimisation des données, faute de quoi les agences risquent des amendes de plusieurs millions d'euros. La MTA a constitué un groupe d'experts en 2023 pour vérifier les mises à jour sans fil d'OMNY et la détection de fraude basée sur l'intelligence artificielle, soulignant la charge de gouvernance. Ces obstacles de conformité peuvent ralentir les délais des projets, en particulier pour les opérateurs dépourvus d'équipes dédiées à la sécurité de l'information.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel reste l'ancre tandis que le logiciel se développe

Le matériel représentait 51,47 % des revenus de 2025, reflétant le prix élevé des portiques, des valideurs et des kiosques qui sous-tendent la taille du marché de la billettique intelligente au niveau des stations. Le logiciel a progressé plus rapidement, affichant une perspective de TCAC de 8,91 % à mesure que les agences adoptent des modèles d'abonnement qui convertissent les dépenses d'investissement en sorties opérationnelles prévisibles. Le portique modulaire FEnX de Cubic permet aux opérateurs d'échanger des lecteurs de cartes ou des équipements biométriques au lieu de remplacer des armoires entières, prolongeant la durée de vie des actifs. Masabi et Bytemark montrent comment la livraison dans le cloud déconnecte les agences des serveurs sur site, élargissant la demande adressable.

Les perspectives de croissance favorisent les fournisseurs qui associent le matériel à des mises à jour logicielles continues. À mesure que les réseaux de paiement certifient davantage d'appareils grand public pour la boucle ouverte de transport, les lecteurs propriétaires risquent la marchandisation, poussant les fabricants de matériel à intégrer des outils d'analyse, de détection de fraude et de plafonnement tarifaire. Les services autour de la conformité PCI et de l'intégration élargissent encore les revenus, signalant que si les équipements fixes conservent le plus grand pool absolu, les gains marginaux se déplaceront vers les logiciels récurrents et les lignes de services gérés.

Par support tarifaire : les cartes à puce toujours dominantes, les billets numériques progressent

Les cartes à puce ont détenu 47,81 % des revenus en 2025 grâce à des programmes bien établis tels qu'Oyster, Octopus et Suica qui fidélisent les usagers locaux. Les billets mobiles et QR, cependant, devraient augmenter de 8,71 % par an, soutenus par une pénétration des smartphones supérieure à 80 % dans les grandes métropoles. TfL Go enregistre plus de 1,2 million d'utilisateurs chaque mois, soulignant l'adoption numérique. Le système Tap-On Tap-Off d'Édimbourg a enregistré un million de contacts en six mois après le lancement du mode Express Apple Pay.

Les cartes bancaires en boucle ouverte érodent le besoin de supports de marque des agences et pourraient bientôt dépasser les objets connectés et les formats à code-barres sur les lignes de banlieue. Néanmoins, la part du marché de la billettique intelligente pour les cartes héritées se réduira lentement, car les autorités publiques doivent servir les groupes dépendants des espèces ou non bancarisés qui s'appuient sur des cartes rechargeables. Par conséquent, l'acceptation de supports mixtes restera la norme jusqu'en 2031, nécessitant que les moteurs tarifaires associent plusieurs jetons à un seul compte de back-office.

Par technologie : la boucle ouverte EMV progresse sur le bastion de la boucle fermée

Les normes de cartes à puce en boucle fermée détenaient 49,64 % des revenus en 2025, mais la boucle ouverte EMV progresse plus rapidement avec un TCAC projeté de 9,11 %, reflétant le souhait des agences de supprimer les coûts d'émission de cartes. La MTA a achevé la suppression des machines MetroCard en 2026 et accepte désormais tout contact de carte bancaire sans contact ou de portefeuille. Une étude de Visa note que 80 % des agences ayant déjà déployé la boucle ouverte ont constaté une amélioration de la fréquentation, renforçant la logique financière.

Les moteurs basés sur des comptes permettent le plafonnement et le règlement multi-opérateurs que les cartes à valeur stockée statiques ne peuvent pas égaler. Les programmes pilotes biométriques à Moscou, au Viêt Nam et à Osaka montrent des temps d'entrée inférieurs à la seconde prometteurs, bien que la confidentialité et les coûts maintiennent les déploiements prudents. La compensation par chaîne de blocs reste expérimentale, mais des projets tels que Proven AI d'Indicio indiquent où l'identité décentralisée pourrait s'intégrer dans les voyages transfrontaliers.

Par application : le transport domine, le stationnement accélère

Le transport a capté 62,66 % des dépenses de 2025, les chemins de fer absorbant la majeure partie car les métros ont besoin de portiques à haut débit. Le stationnement, dont le TCAC est projeté à 8,89 %, bénéficie des villes qui relient la gestion des trottoirs et le paiement des transports pour optimiser la circulation. Flowbird dessert plus de 5 000 villes et EasyPark couvre désormais 3 200, prouvant l'appétit commercial pour les transactions intégrées en bordure de trottoir.

Le sport et le divertissement restent plus petits mais stratégiques. Les opérateurs de stades tels que SoFi et Tottenham exploitent la billettique NFC pour accélérer l'entrée et capter les revenus de restauration. À mesure que les opérateurs convergent les jetons de stationnement, d'événements et de transport sous des portefeuilles uniques, les fournisseurs capables de proposer des solutions multi-verticales gagneront des opportunités de vente croisée au sein du marché de la billettique intelligente.

Par utilisateur final : les autorités publiques en tête, les fournisseurs de mobilité en tant que service en plein essor

Les autorités de transport public ont généré 54,39 % des revenus en 2025, reflétant leur contrôle des budgets ferroviaires lourds et d'autobus. Les plateformes de mobilité en tant que service, cependant, affichent le TCAC le plus rapide à 9,05 % car elles regroupent la découverte de trajets, la réservation et le paiement entre opérateurs. Littlepay fournit l'acceptation EMV aux flottes de bus régionaux, montrant comment les fintechs agiles répondent aux besoins des petits opérateurs.

Les opérateurs privés et les organisateurs d'événements sont en retrait mais innovent plus rapidement en matière de tarification, de fidélité et de biométrie car ils font face à moins de contraintes d'équité. La taille du marché de la billettique intelligente pour les navettes privées et les bus interurbains s'élargit à mesure que des agrégateurs tels que Distribusion et Travelier les intègrent dans des planificateurs de voyages mondiaux. À mesure que les usagers s'habituent aux portefeuilles basés sur des comptes, les agences publiques pourraient adopter des outils de tarification élastique similaires, brouillant les frontières entre les segments.

Analyse géographique

L'Europe a contribué à 34,53 % des revenus mondiaux en 2025, soutenue par des infrastructures matures à Londres, Paris et Madrid et renforcée par le futur règlement sur la réservation et la billettique numériques uniques qui impose des API ouvertes. Le Deutschland-Ticket de Deutsche Bahn a atteint 13 millions d'abonnés, et le projet irlandais de billettique de nouvelle génération, évalué à 211,2 millions EUR (238 millions USD), apportera les paiements ouverts à Dublin en 2027. Le Royaume-Uni a attribué à Vix Technology un contrat de 885 795 GBP (1,1 million USD) pour étendre ITSO sur mobile, soulignant la demande de mises à niveau rétrocompatibles.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,96 %, augmentant considérablement la taille de son marché de la billettique intelligente d'ici 2031. Singapour a déjà activé l'EMV à l'échelle nationale sur le MRT, le LRT et les bus et finance l'expansion via 9,2 milliards SGD (6,8 milliards USD) d'obligations vertes. La croissance d'Alipay+ en Chine et les 10 millions de contacts transfrontaliers du métro de Guangzhou montrent comment les super-applications raccourcissent les courbes d'adoption. La Mission Villes Intelligentes de l'Inde amorce des déploiements dans les métropoles de deuxième rang, avec NEC comme intégrateur principal. Le calendrier de JR East au Japon déplace Suica entièrement vers le cloud d'ici 2027, ajoutant l'acceptation des codes-barres et les tarifs par abonnement.

L'Amérique du Nord bénéficie de flux de financement fédéraux. Au-delà du déploiement achevé d'OMNY par la MTA, Los Angeles a obtenu 12,12 millions USD de subventions SMART pour l'infrastructure QR avant les Jeux olympiques de 2028. L'Amérique latine reste plus petite mais en croissance : le partenariat de Moovit avec Travelier ouvre les bus interurbains brésiliens, et le BOM de São Paulo dessert 4,6 millions d'usagers quotidiens. Le Moyen-Orient investit pour servir le tourisme ; la mise à niveau de 550 millions AED de Dubaï s'achève en 2026, et des études montrent que 43 % des agences régionales prévoient le sans contact dans les cinq ans. L'Afrique est en phase d'essais précoces : Le Cap a lancé des pilotes basés sur des comptes en juillet 2026 pour couvrir 1,1 million de résidents.

Paysage concurrentiel

Le secteur de la billettique intelligente reflète une concentration modérée. Cubic, Thales, Conduent et Scheidt and Bachmann ancrent le niveau matériel et intégration, tirant parti de leurs bases installées, de leurs contrats à long terme et de leurs interfaces propriétaires. Les réseaux de paiement Visa et Mastercard contournent les supports traditionnels en traitant les agences comme des commerçants, permettant à toute carte EMV de valider des trains ou des bus, un défi direct aux revenus en boucle fermée. Les acteurs du logiciel en tant que service tels que Masabi et Bytemark proposent des piles modulaires qui se greffent sur les portiques existants, déplaçant les marges vers des frais récurrents.

Les challengers de niche ciblent des lacunes spécifiques. Littlepay offre une acceptation EMV légère pour les opérateurs de bus au Royaume-Uni, en Australie et en Amérique du Nord, évitant des constructions de back-office complexes. INIT associe la télématique aux modules tarifaires pour les flottes de taille intermédiaire. HID Global se différencie par des puces inviolables qui répondent aux normes de transport haute sécurité. Les coûts de conformité sous PCI-DSS et PSD2 élèvent les barrières à l'entrée, favorisant les fournisseurs capables de regrouper des services de sécurité.

Les mouvements stratégiques comprennent le lancement en septembre 2025 par Cubic des paiements ouverts sur sa plateforme Umo, Thales s'associant avec Mastercard sur des cartes EMV biométriques, et Scheidt and Bachmann étendant FareGo Plus à onze agences de l'Ontario. À mesure que les agences exigent des systèmes clés en main combinant EMV, biométrie et compensation par chaîne de blocs tout en honorant les cartes à puce existantes pour les usagers non bancarisés, les fournisseurs proposant des suites flexibles et conformes PCI consolideront leur part sur le marché de la billettique intelligente.

Leaders du secteur de la billettique intelligente

Cubic Corporation

Infineon Technologies AG

Conduent Inc

HID Global

Gemalto Nv (Thales Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Indicio a lancé Proven AI pour les voyages numériques, déployant des agents d'intelligence artificielle pour vérifier les passeports numériques et rationaliser l'authentification pour le passage des frontières dans les aéroports et les lignes ferroviaires internationales.

- Janvier 2026 : L'Autorité métropolitaine des transports de New York a achevé le déploiement d'OMNY, supprimé toutes les machines MetroCard et activé le plafonnement tarifaire à l'échelle du système.

- Décembre 2025 : Le Rail Delivery Group a attribué à Vix Technology un contrat de 885 795 GBP (1,1 million USD) pour mettre à jour le micrologiciel ITSO sur mobile sur l'ensemble du réseau ferroviaire du Royaume-Uni.

- Septembre 2025 : Cubic Corporation a introduit les paiements ouverts sur sa plateforme de mobilité Umo, permettant l'acceptation des cartes bancaires sans support propriétaire.

Portée du rapport sur le marché mondial de la billettique intelligente

Le rapport sur le marché de la billettique intelligente est segmenté par composant (matériel, logiciel, services), support tarifaire (cartes à puce, billets mobiles/QR/code-barres, objets connectés, cartes bancaires, valideurs/machines), technologie (systèmes en boucle fermée, boucle ouverte EMV, basé sur des comptes, authentification biométrique/chaîne de blocs), application (transport ferroviaire, aérien, routier, maritime/ferry, sport/divertissement, stationnement), utilisateur final (autorités de transport public, opérateurs privés, fournisseurs de mobilité en tant que service, organisateurs d'événements), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Cartes à puce |

| Billets mobiles, QR et code-barres |

| Objets connectés |

| Cartes bancaires (EMV) |

| Valideurs et machines de billetterie |

| Systèmes en boucle fermée |

| Boucle ouverte EMV |

| Billettique basée sur des comptes |

| Authentification biométrique et par chaîne de blocs |

| Transport | Chemins de fer |

| Voies aériennes | |

| Voies routières | |

| Maritime et ferry | |

| Sport et divertissement | |

| Stationnement |

| Autorités de transport public |

| Opérateurs de transport privés |

| Fournisseurs de mobilité en tant que service |

| Organisateurs d'événements et exploitants de lieux |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par support tarifaire | Cartes à puce | |

| Billets mobiles, QR et code-barres | ||

| Objets connectés | ||

| Cartes bancaires (EMV) | ||

| Valideurs et machines de billetterie | ||

| Par technologie | Systèmes en boucle fermée | |

| Boucle ouverte EMV | ||

| Billettique basée sur des comptes | ||

| Authentification biométrique et par chaîne de blocs | ||

| Par application | Transport | Chemins de fer |

| Voies aériennes | ||

| Voies routières | ||

| Maritime et ferry | ||

| Sport et divertissement | ||

| Stationnement | ||

| Par utilisateur final | Autorités de transport public | |

| Opérateurs de transport privés | ||

| Fournisseurs de mobilité en tant que service | ||

| Organisateurs d'événements et exploitants de lieux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la billettique intelligente en 2031 ?

Le secteur devrait atteindre 18,5 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,96 %, portée par les programmes nationaux d'identité numérique et l'utilisation élevée des smartphones.

Quel composant contribue actuellement le plus aux revenus ?

Le matériel est en tête avec 51,47 % des revenus de 2025 car les agences continuent d'investir dans les portiques, les valideurs et autres équipements fixes.

Quelle technologie supplante les cartes à puce en boucle fermée ?

Le sans contact en boucle ouverte EMV devrait se développer à un TCAC de 9,11 % à mesure que les agences abandonnent progressivement les supports tarifaires propriétaires.

Qui sont les challengers notables proposant la billettique en tant que logiciel en tant que service ?

Masabi, Bytemark et Littlepay proposent des plateformes de collecte tarifaire modulaires et basées sur le cloud qui s'intègrent au matériel existant.

Pourquoi les fournisseurs de mobilité en tant que service connaissent-ils une croissance rapide ?

Ils regroupent la découverte de trajets, la réservation et le paiement dans une seule interface, générant un TCAC de 9,05 % en réduisant les frictions pour les voyages multimodaux.

Dernière mise à jour de la page le: