Taille et part du marché des cartes à puce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

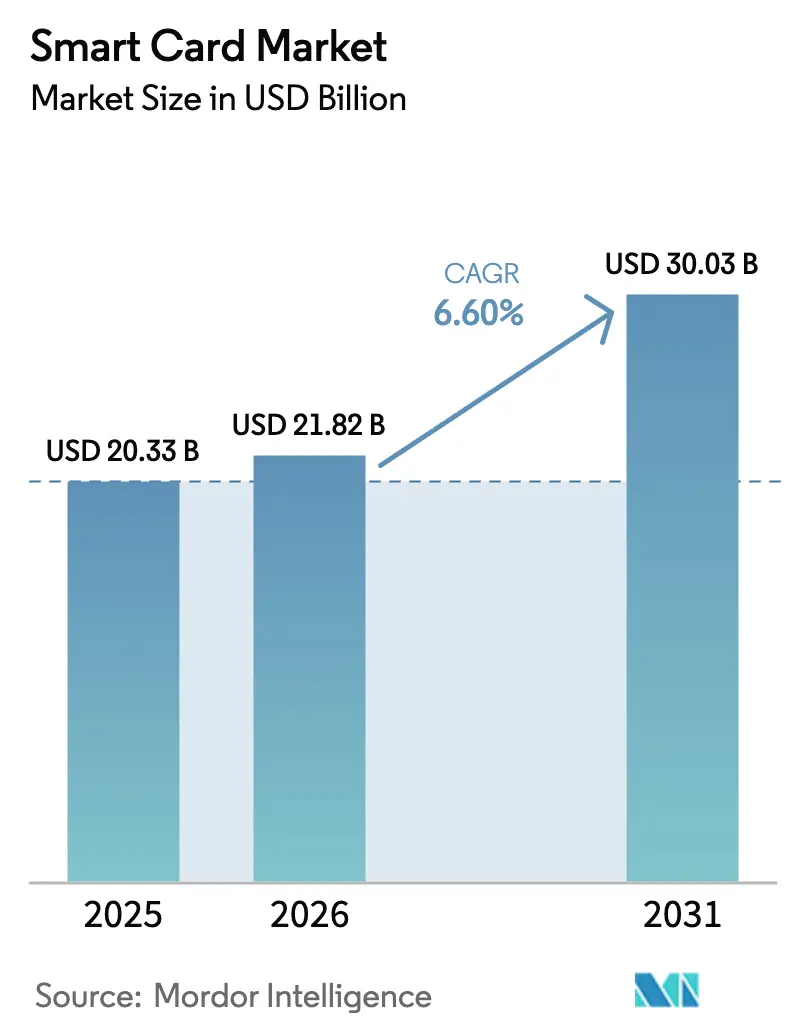

| Taille du Marché (2026) | 21.82 Milliards de dollars |

| Taille du Marché (2031) | 30.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes à puce par Mordor Intelligence

La taille du marché des cartes à puce est de 21,82 milliards USD en 2026 et devrait atteindre 30,03 milliards USD en 2031, enregistrant un TCAC de 6,6 % sur la période 2026-2031. La migration EMV sans contact obligatoire dans les économies asiatiques émergentes, les règles relatives aux portefeuilles numériques eIDAS 2.0 dans l'Union européenne et les objectifs de durabilité des entreprises qui favorisent les substrats en polycarbonate stimulent collectivement la demande au-delà du secteur des paiements, vers l'infrastructure nationale d'identité numérique. Contrairement au cycle d'avant la pandémie, dominé par le remplacement des pistes magnétiques, la croissance actuelle repose sur les programmes souverains d'identité électronique et les engagements de décarbonation qui intègrent des éléments sécurisés dans les systèmes de transport, de santé et de protection sociale. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de semi-conducteurs intégrés verticalement proposent des modules de carte clés en main, comprimant les marges des bureaux de personnalisation de cartes spécialisés, mais abaissant également les barrières à l'entrée pour les émetteurs sur les marchés sensibles aux prix. Ces tendances ouvrent des opportunités pluriannuelles pour les fournisseurs capables d'équilibrer conformité réglementaire, innovation matérielle et résilience de la chaîne d'approvisionnement.

Principaux enseignements du rapport

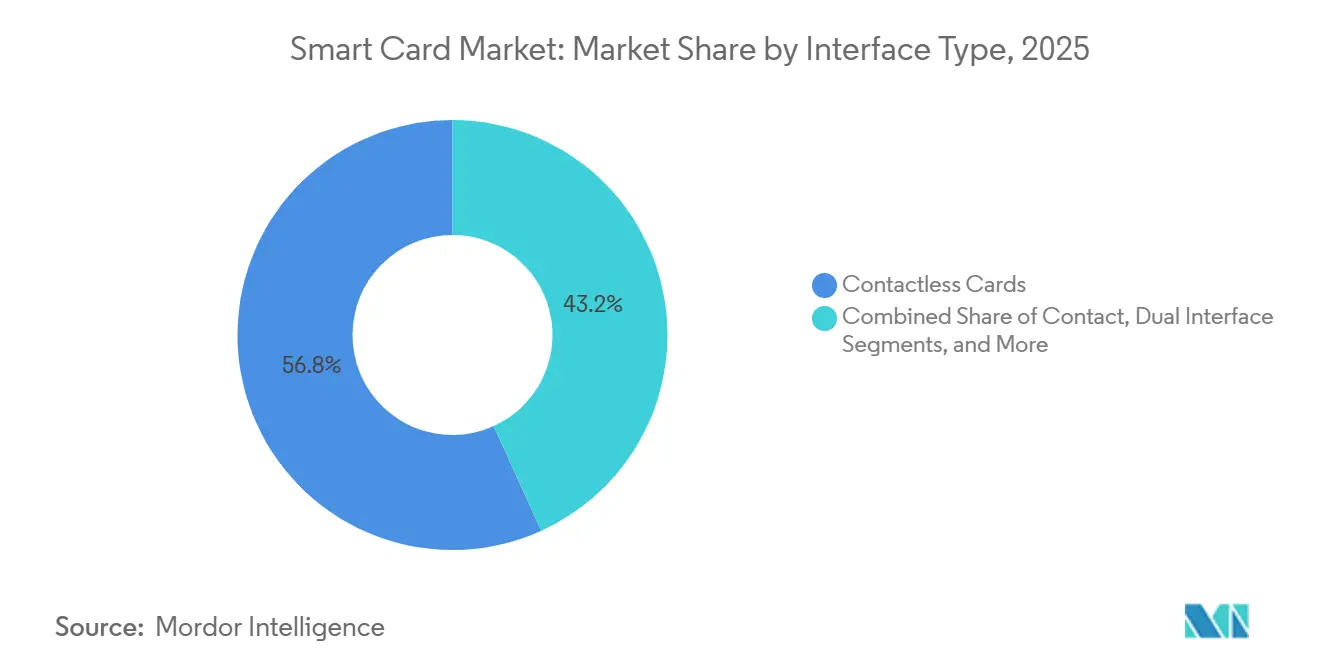

- Par type d'interface, les cartes sans contact ont capturé 56,78 % de la part du marché des cartes à puce en 2025 ; les cartes à double interface devraient progresser à un TCAC de 6,82 %.

- Par type de puce, les cartes à base de microcontrôleur représentaient 66,59 % du marché des cartes à puce en 2025, et les cartes à élément sécurisé progressent à un TCAC de 7,21 %.

- Par matériau, le PVC a conservé une part de 38,17 % en 2025 ; cependant, les cartes en polycarbonate devraient croître à un TCAC de 7,36 %.

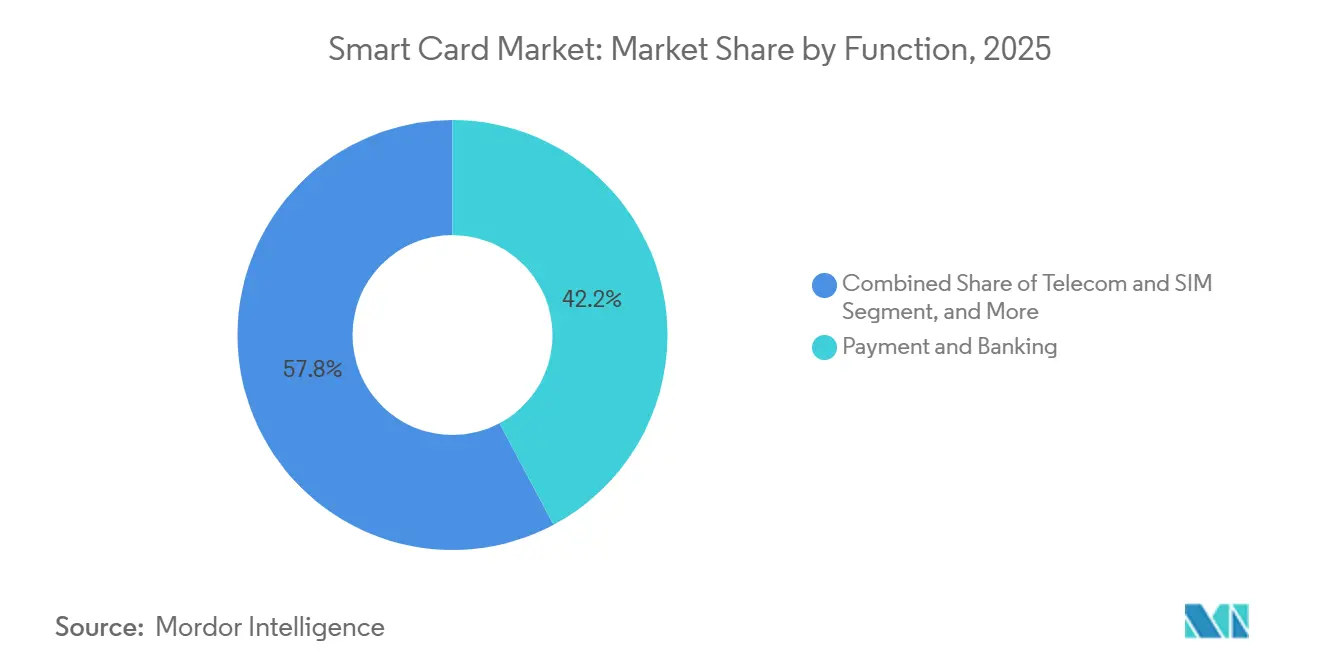

- Par application, le paiement et la banque représentaient 42,21 % en 2025 ; les fonctions d'identification et d'identité électronique devraient afficher le TCAC le plus élevé de 7,03 % de 2026 à 2031.

- Par utilisateur final, les télécommunications représentaient 58,47 % des revenus en 2025, tandis que le BFSI enregistrait le TCAC le plus élevé à 6,93 % jusqu'en 2031.

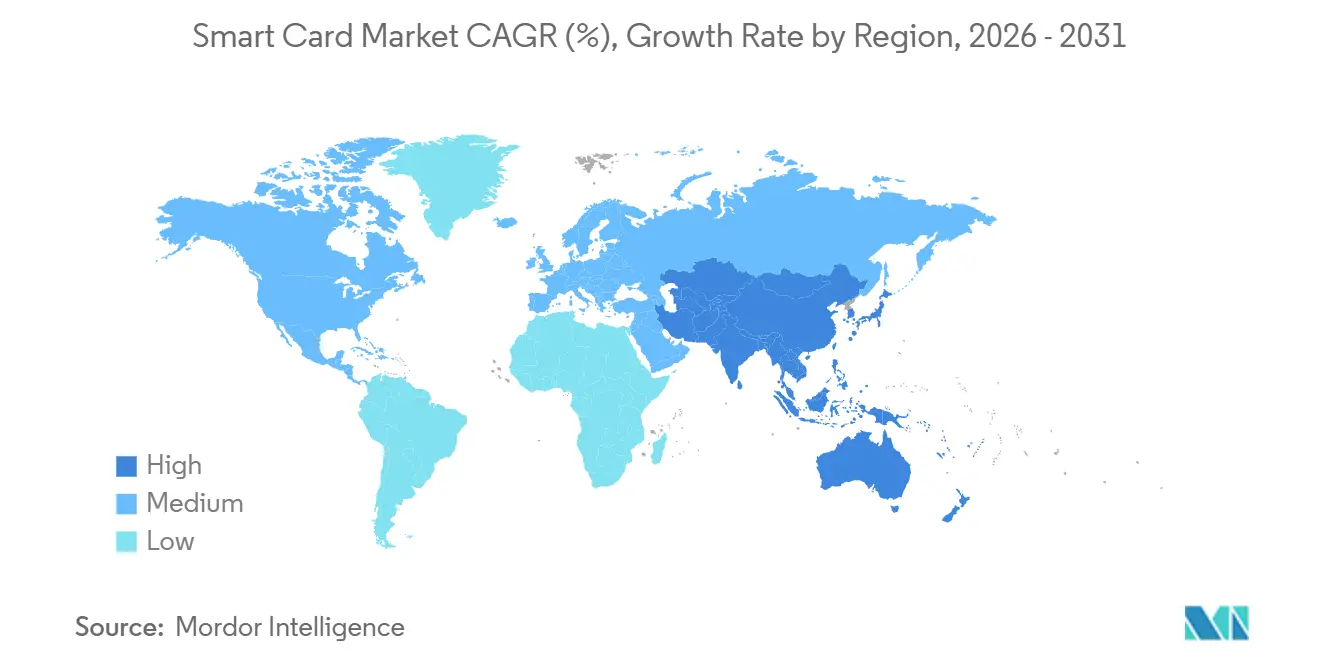

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 54,11 % du marché des cartes à puce en 2025, et l'Asie-Pacifique devrait croître à environ 7,44 % de TCAC jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Cartes à Puce*

| Migration EMV sans contact dans les économies asiatiques émergentes | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique | Moyen terme (2 à 4 ans) |

|---|---|---|---|

| Déploiements nationaux d'identité électronique et de santé numérique dans l'UE et le CCG | +1.5% | Europe et Moyen-Orient, adoption pilote en Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption de la réglementation sur les portefeuilles numériques eIDAS 2.0 de l'UE | +1.3% | Europe, premiers gains en Allemagne, en France, aux Pays-Bas | Long terme (≥ 4 ans) |

| Expansion des SIM prépayées stimulant les éléments sécurisés en LATAM | +1.2% | Amérique du Sud, notamment le Brésil, l'Argentine, le Mexique | Moyen terme (2 à 4 ans) |

| Transition vers les cartes recyclées et en bioplastique portée par la durabilité | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption de l'authentification biométrique FIDO2 sur carte dans les pays nordiques | +0.7% | Suède, Norvège, Danemark, Finlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration EMV sans contact dans les économies asiatiques émergentes

Les régulateurs en Inde, en Indonésie, aux Philippines et au Viêt Nam ont fixé des délais stricts qui poussent les émetteurs à remplacer des centaines de millions de cartes à piste magnétique héritées par des variantes à double interface sans contact. L'Inde seule met à niveau 450 millions de cartes de débit RuPay d'ici décembre 2026, en synchronisation avec les mandats relatifs aux terminaux de point de vente qui garantissent l'acceptation. Des mesures similaires en Indonésie et aux Philippines associent la contrainte réglementaire à des incitations financières, portant les taux d'adoption des émetteurs au-delà de 60 % des nouvelles cartes. Les banques du Viêt Nam ont précommandé 35 millions de cartes sans contact au troisième trimestre 2025 pour anticiper une échéance gouvernementale fixée à 2027. Ces mandats accélèrent la demande en volume, soutiennent les chaînes d'approvisionnement en antennes et en inlays, et favorisent les fabricants capables de regrouper localement les services de personnalisation. Il en résulte une courbe de demande pluriannuelle prévisible qui soutient les volumes de base pour le marché des cartes à puce.

Déploiements nationaux d'identité électronique et de carte de santé numérique dans l'UE et le CCG

La réglementation eIDAS 2.0 de l'Europe oblige chaque État membre à émettre des portefeuilles numériques d'ici 2026, poussant l'Allemagne, la France et d'autres pays à distribuer des cartes en polycarbonate avec biométrie intégrée. L'Allemagne prévoit 45 millions de remplacements, tandis que la France dispose d'un contrat de 30 millions de cartes avec IDEMIA. Dans le Conseil de coopération du Golfe, l'Arabie saoudite a émis 12 millions de cartes d'identité numérique Absher en 2025, et les Émirats arabes unis ont expédié 8,5 millions d'Emirates ID multi-applications. Ces programmes intègrent des identifiants de paiement, de santé et de voyage sur un seul élément sécurisé, verrouillant des nomenclatures à plus haute valeur ajoutée et créant des cycles de remplacement de 8 à 10 ans. Les fournisseurs qui détiennent déjà des certifications Critères Communs bénéficient d'un avantage de premier entrant, tandis que les retardataires font face à de longs délais de qualification.

Expansion des SIM prépayées stimulant les éléments sécurisés en Amérique latine

Le Brésil a enregistré 142 millions d'abonnements prépayés actifs en 2025, et l'Argentine impose désormais des cartes prépayées compatibles eSIM, obligeant les opérateurs à adopter des éléments sécurisés à double interface.[1]ANATEL-Brésil, "Statistiques des abonnements mobiles prépayés 2025," anatel.gov.br La règle d'enregistrement biométrique du Mexique a remplacé 68 millions de cartes SIM par des variantes à élément sécurisé, tandis que la Colombie a autorisé la monnaie mobile sur les cartes SIM, générant des commandes pour des identifiants de télécommunications-paiement à double application. Les taux de désabonnement élevés en LATAM, dépassant 25 % par an, alimentent un remplacement régulier des cartes, protégeant les fabricants de l'érosion des prix. La demande en éléments sécurisés positionne également les fournisseurs de cartes télécom pour pivoter vers les marchés du paiement et de l'identité à mesure que les identifiants convergents gagnent du terrain.

Adoption de la réglementation sur les portefeuilles numériques eIDAS 2.0 de l'UE

L'authentification hors ligne, les signatures électroniques qualifiées et l'interopérabilité transfrontalière rendent les cartes à élément sécurisé indispensables dans la pile de portefeuilles numériques européens. Les Pays-Bas ont émis 8 millions de cartes d'identité électronique à double interface en 2025, l'Espagne a commandé 20 millions de cartes DNI electrónico, et l'Italie a expédié 14 millions d'unités Carta d'Identità Elettronica. Les cartes à signature qualifiée commandent des primes de 40 à 60 % par rapport aux cartes de paiement standard, améliorant les marges des fournisseurs qui maintiennent des centres de personnalisation européens. À mesure que les flux de travail juridiques se numérisent, les entreprises achètent des cartes de niveau professionnel pour la signature de contrats, élargissant la demande adressable au-delà des appels d'offres du secteur public.

Analyse de l'Impact des Freins sur le Marché des Cartes à Puce*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des cartes virtuelles tokenisées réduisant la demande physique | -1.1% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en microcontrôleurs sécurisés | -0.8% | Mondial, impact aigu dans les pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retards liés au RGPD dans les plateformes d'émission transfrontalières | -0.5% | Europe, débordement vers les partenaires à niveau d'adéquation des données | Long terme (≥ 4 ans) |

| Migration de la fraude vers les canaux de paiement sans présentation de carte freinant les mises à niveau en Amérique du Nord | -0.6% | Amérique du Nord, premiers signes en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des cartes virtuelles tokenisées réduisant la demande physique

Visa, Mastercard et American Express ont chacun enregistré une croissance à deux chiffres des cartes commerciales virtuelles uniquement en 2025, Amex émettant pour la première fois plus de cartes d'entreprise virtuelles que physiques. Les plateformes de voyage et d'approvisionnement préfèrent les jetons à usage unique pour les contrôles des dépenses en temps réel, réduisant le besoin de plastique en volume. Bien que la réémission aux consommateurs reste réglementée, les volumes commerciaux, qui représentaient autrefois 20 % de la production des émetteurs, diminuent de 8 à 12 % par an sur les marchés matures. Les émetteurs répondent en intégrant le provisionnement de jetons dans les cartes physiques, mais ce modèle hybride prolonge la durée de vie des cartes, retardant les réapprovisionnements. Les fournisseurs qui dépendent fortement de l'émission de cartes d'entreprise en Amérique du Nord et en Europe font face à l'érosion de volume la plus prononcée.

Volatilité de la chaîne d'approvisionnement en microcontrôleurs sécurisés

Les délais de livraison des microcontrôleurs sécurisés se sont étirés à 38 semaines en 2024 et sont restés élevés tout au long de 2025, les usines spécialisées en Europe et à Taïwan peinant avec des goulots d'étranglement de certification. Les règles de contrôle des exportations dans le cadre de la loi CHIPS des États-Unis ont encore retardé les ajouts de capacité en Chine, comprimant l'offre pour les programmes de cartes SIM et d'identité. Le double approvisionnement augmente les coûts unitaires des puces jusqu'à 18 % et oblige les émetteurs à geler prématurément les spécifications, limitant leur agilité dans l'adoption de nouvelles normes cryptographiques. Le risque d'approvisionnement tempère donc la croissance à court terme, même si les signaux de demande restent robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Cartes à Puce

Par type d'interface :

les cartes à double interface font le pont entre l'infrastructure héritée et l'infrastructure sans contactLes cartes sans contact dominaient le marché des cartes à puce avec une part de 56,78 % en 2025. Les variantes à double interface progressent à un TCAC de 6,82 %, reflétant le besoin des émetteurs de compatibilité ascendante avec les terminaux à contact uniquement en Europe de l'Est, en Amérique du Sud et dans certaines parties de l'Asie. La taille du marché des cartes à puce pour les produits à double interface devrait augmenter régulièrement à mesure que les banques évitent les échecs de transaction chez les commerçants qui s'appuient encore sur les lecteurs à puce et code PIN. Les Sparkassen allemandes et les grandes banques japonaises ont commandé plus de 40 millions de cartes à double interface en 2025 pour couvrir le fossé infrastructurel. Les fabricants bénéficient de primes de prix de 25 à 35 % qui dépassent la hausse des coûts de 15 à 20 %, améliorant ainsi leurs marges brutes. Les cartes à contact uniquement sont cantonnées à des programmes de protection sociale de niche ou en boucle fermée et continueront de décliner à un TCAC de 2,1 %. Les cartes hybrides utilisées pour l'authentification convergente de paiement, d'accès et informatique détiennent une part de 4,2 % et croissent à un TCAC de 5,8 %, restant attractives pour les acheteurs d'entreprise qui recherchent un seul identifiant pour plusieurs services.

L'appétit des émetteurs pour les cartes à contact uniquement persiste dans les secteurs gouvernemental et de la défense, où une interface physique ajoute une couche de sécurité contre les attaques par relais. Les cartes hybrides, intégrant plusieurs technologies sur un seul substrat, répondent aux exigences d'entreprise de niche pour la convergence des accès logiques et physiques. Le récit concurrentiel se déplace donc de la simple question du type d'interface vers des capacités à valeur ajoutée, telles que la correspondance biométrique sur carte et la personnalisation post-émission, des thèmes qui permettent aux fournisseurs de défendre leurs marges sur le marché des cartes à puce.

Par type de puce de carte :

les éléments sécurisés gagnent des parts à mesure que la biométrie se développeLes cartes à microcontrôleur détenaient 66,59 % de part de marché en 2025, mais les conceptions à élément sécurisé et à système sur carte se développent à un TCAC de 7,21 % à mesure que l'authentification biométrique devient obligatoire en Corée du Sud et populaire dans toute l'Europe. La part de marché des cartes à puce pour les éléments sécurisés augmente parce qu'ils permettent la correspondance d'empreintes digitales conforme à FIDO2 à l'intérieur de la carte, évitant la vérification en arrière-plan. La Carte Vitale 2 française et la carte d'enregistrement des résidents sud-coréenne illustrent la migration loin des architectures dépendantes des serveurs. Les cartes mémoire déclinent à mesure que les programmes de fidélité à faible sécurité migrent vers les applications mobiles. Les fournisseurs de puces qui possèdent leur propre capacité de fonderie, tels qu'Infineon et Samsung, captent une valeur disproportionnée en associant des feuilles de route de cryptographie post-quantique à des garanties d'approvisionnement en silicium.

Les cartes à mémoire uniquement restent pertinentes pour les transports en commun et les applications de cartes-cadeaux prépayées où la sensibilité aux coûts l'emporte sur les besoins de traitement. Les modules ultra-minces tels que le MOB10 de NXP ouvrent de nouvelles applications de passeport en améliorant la durabilité contre les contraintes de flexion. Dans l'ensemble, le glissement du mix produit vers les éléments sécurisés profite aux fournisseurs de semi-conducteurs disposant de gammes de produits certifiées Critères Communs, maintenant un fossé concurrentiel fondé sur la technologie au sein du marché des cartes à puce.

Par matériau :

les substrats en polycarbonate progressent grâce à la durabilité et à la durabilité environnementaleLe PVC a conservé une part de 38,17 % en 2025 ; le polycarbonate croît à un TCAC de 7,36 % alors que Mastercard et Visa imposent l'élimination progressive du PVC vierge d'ici 2028.[2]Mastercard-Newsroom, "Initiative sur les matériaux de cartes durables," mastercard.com Le polycarbonate dure 8 à 10 ans, réduit le coût total de possession et respecte les règles de l'UE sur les plastiques à usage unique, ce qui en fait la voie de mise à niveau privilégiée pour les émetteurs grand public. Les programmes premium adoptent des substrats métalliques qui offrent des volumes de transactions 3,2 fois plus élevés pour des émetteurs comme JPMorgan Chase, justifiant des coûts unitaires de 25 à 35 USD. Les cartes en PLA biosourcé font leur entrée dans les banques scandinaves grâce au produit renouvelable à 85 % de Giesecke and Devrient, signalant que le marché des cartes à puce se segmentera davantage selon l'intensité carbone.

Les cartes métalliques et composites occupent le segment premium, servant des propositions de consommateurs aisés qui mettent l'accent sur la valeur perçue et la durabilité. Des fournisseurs tels que CompoSecure ont expédié plus de 200 millions d'unités métalliques depuis 2010, signalant une demande évolutive pour des matériaux différenciés. Le choix des matériaux devient ainsi un levier pour les émetteurs afin d'aligner les objectifs de durabilité, d'image de marque et de sécurité dans un marché des cartes à puce de plus en plus segmenté.

Par fonction/application :

l'identité électronique dépasse le paiement à mesure que les gouvernements numérisent leurs identifiantsLe paiement et la banque ont conservé 42,21 % du marché des cartes à puce en 2025, mais les cartes d'identification et d'identité électronique se développent à un TCAC de 7,03 % alors que 28 pays déploient des identités nationales à puce. Les exigences de signature qualifiée font monter les prix de vente moyens, compensant la maturité du secteur des paiements. Les cartes télécom détiennent une part de 18,3 % et croissent encore de près de 6 % par an, car le taux de désabonnement des SIM prépayées reste élevé dans les marchés émergents. La billetterie de transport et les identifiants de santé affichent chacun une croissance solide à un chiffre moyen, tandis que les cartes de fidélité de détail reculent à mesure que les applications mobiles cannibalisent le plastique.

Les cartes SIM télécom restent essentielles malgré les gains de l'eSIM, car les marchés émergents s'appuient encore sur des facteurs de forme amovibles pour la compatibilité des appareils. Les opérateurs de transport dans plus de 1 000 villes ont adopté des systèmes de tarification en boucle ouverte, intégrant des applets de paiement directement sur des cartes à usage général. Les applications diversifiées assurent une croissance de base même à mesure que les alternatives numériques se multiplient.

Par secteur d'utilisateur final :

le BFSI gagne des parts de revenus à mesure que les portefeuilles à piste magnétique arrivent à expirationLes utilisateurs finaux des télécommunications ont contribué à 58,47 % des revenus en 2025, ancrés par 5,2 milliards de cartes SIM. Le segment BFSI, cependant, croît le plus rapidement à un TCAC de 6,93 % alors que les banques en Amérique latine et en Europe de l'Est font la transition de leurs portefeuilles à piste magnétique arrivant à expiration vers des formats EMV sans contact. Les programmes gouvernementaux représentent une part de 11,4 % et devraient progresser à un TCAC de 7,1 % dans le sillage des mandats d'identité numérique. Les prestataires de soins de santé suivent avec des cartes de santé électroniques qui intègrent les données d'assurance et médicales, tandis que le commerce de détail et l'hôtellerie continuent de se tourner vers les portefeuilles mobiles, réduisant la demande de cartes physiques.

Les projets gouvernementaux se développent régulièrement avec les programmes d'identité nationale et de sécurité sociale. La santé prend de l'élan grâce aux initiatives de carte de santé numérique conçues pour unifier les données d'assurance et les dossiers de vaccination. Les détaillants s'appuient sur des cartes de fidélité co-marquées avec des capacités de paiement sans contact, renforçant l'engagement omnicanal et les stratégies de collecte de données sur le marché des cartes à puce.

Analyse géographique

Marché des Cartes à Puce en APAC

L'Asie-Pacifique représentait 54,11 % des revenus du marché des cartes à puce en 2025 et progresse à un CAGR de 7,44 %. Le parc de cartes en Inde a atteint 1,08 milliard, les cartes sans contact représentant 64 % des nouvelles émissions. La Chine a mis à niveau 420 millions de cartes SIM vers des éléments sécurisés pour authentifier les réseaux 5G. Le Japon a traité 22 millions de cartes bancaires à double interface, et la Corée du Sud a rendu obligatoires les cartes de paiement biométriques d'ici 2027. Les mandats réglementaires, et non les dépenses discrétionnaires, soutiennent cette trajectoire.

Marché des Cartes à Puce en Europe

L'Europe représentait une part de 23,7 % en 2025, progressant à un CAGR de 6,8 % alors qu'eIDAS 2.0 impose la prise en charge universelle des portefeuilles numériques. L'Allemagne a produit 12 millions de cartes eID en 2025, la France a émis 30 millions de cartes eID, et le Royaume-Uni a délivré 9,2 millions de titres de séjour biométriques. L'Europe de l'Est bénéficie des fonds de cohésion de l'UE, qui accélèrent la migration EMV et augmentent les volumes à double interface. Des normes de sécurité élevées et l'adoption du polycarbonate améliorent les prix de vente moyens.

Marché des Cartes à Puce dans les Amériques et au MEA

L'Amérique du Nord a représenté une part de revenus de 14,8 % en 2025 et est prévue à un CAGR modeste de 5,9 %. Les États-Unis ont achevé la migration EMV une décennie plus tôt, de sorte que le renouvellement dépend désormais de l'expiration des cartes plutôt que des mises à niveau technologiques. Le Canada enregistre déjà une pénétration sans contact de 87 %, ce qui plafonne la croissance incrémentale. L'échéance sans contact du Mexique en 2025 maintient la demande régionale stable. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à moins de 10 % aujourd'hui, mais ils sont en croissance, car le renouvellement des cartes SIM et les programmes eID compensent les vents contraires économiques.

Paysage réglementaire

La réglementation ancre de plus en plus la demande de cartes à puce dans les domaines de l'identité, des paiements et des accès sécurisés, les gouvernements et les organismes de normalisation renforçant les exigences en matière de cryptographie et de cybersécurité. Aux États-Unis, le NIST et le programme fédéral PIV en vertu de la norme FIPS 201-3 encadrent les spécifications des identifiants, et le NIST a publié en juin 2026 les premières versions de travail des SP 800-73-6 et SP 800-78-6 afin d'intégrer des options de cryptographie post-quantique (dont ML-DSA et ML-KEM) dans les interfaces et algorithmes PIV, renforçant ainsi les exigences d'agilité cryptographique pour les cartes à haut niveau d'assurance.

En Europe, les règles relatives à l'eID et à la cybersécurité des produits convergent. La mise en œuvre d'eIDAS 2.0 est soutenue par des règlements d'exécution de l'UE, notamment (UE) 2025/1566 et (UE) 2025/1569, qui définissent les spécifications techniques des portefeuilles européens d'identité numérique et des attestations électroniques qualifiées, tandis que le règlement sur la cyber-résilience (règlement (UE) 2024/2847) élargit les obligations de sécurité pour les produits connectés. Une activité normative complémentaire telle que la prEN 50764:2026 (exigences de cybersécurité pour les plateformes de cartes à puce et les éléments sécurisés, alignée sur les Critères Communs EN ISO/IEC 15408/18045) accroît les exigences de certification pour les plateformes matérielles utilisées dans les déploiements de paiement, d'eID et de contrôle d'accès.

Analyse de la chaîne de valeur

La chaîne de valeur des cartes à puce va de la conception et de la fabrication de circuits intégrés sécurisés (microcontrôleurs sécurisés et éléments sécurisés), à la fabrication de modules (encapsulation de puces, assemblage d'antennes et d'inlays), à la production du corps de la carte (PVC, polycarbonate, plastiques biosourcés et composites), puis à la personnalisation et à l'émission (chargement de clés, encodage, impression et distribution) réalisées par des bureaux agréés et des imprimeurs gouvernementaux. Les cadres d'interopérabilité et les normes de cartes façonnent chaque couche, l'ISO/IEC JTC 1/SC 17 sous-tendant les spécifications de base des cartes (par exemple ISO/IEC 7816 et 14443), l'ETSI TC SET orientant les spécifications liées aux éléments sécurisés et aux UICC, et GlobalPlatform permettant des architectures de cartes multi-applications prenant en charge les cas d'usage de paiement, d'identification et de transport sur un matériel sécurisé commun.

Les goulets d'étranglement se concentrent sur la disponibilité de silicium certifié et l'intégration de modules de haute précision, où les processus de salle blanche, l'accréditation sécuritaire et la complexité de la personnalisation multi-applications peuvent allonger les délais et limiter les changements rapides de spécifications. Les programmes de chaîne d'approvisionnement souverains et régionaux jouent un rôle croissant dans la manière dont les fournisseurs remportent des marchés, comme l'illustre l'inauguration par IDEMIA Secure Transactions d'un site de production à Vitré, en France, en octobre 2024, dans le cadre d'un plan visant à construire une chaîne de valeur européenne souveraine pour les cartes à puce avancées d'ici 2026, incluant une collaboration avec GlobalFoundries sur la technologie de puces 28 nm. Cet accent mis sur la localisation oriente les achats vers des fournisseurs capables de démontrer un approvisionnement sécurisé, une production certifiée et une personnalisation locale pour les programmes gouvernementaux et autres émetteurs réglementés.

Paysage concurrentiel

Cinq fournisseurs, Thales Group, IDEMIA, Giesecke and Devrient, Infineon Technologies et NXP Semiconductors, détenaient environ 62 % de part de revenus en 2025, reflétant une concentration modérée. Les leaders occidentaux pivotent vers des cartes biométriques premium et durables, tandis que les fabricants asiatiques, tels que Watchdata et Eastcompeace, pratiquent des prix inférieurs. Thales a approfondi son avantage concurrentiel dans l'identité électronique européenne en acquérant les actifs de personnalisation de Bundesdruckerei, ajoutant 12 centres qui réduisent les frictions liées au fret et à la souveraineté des données. IDEMIA a expédié 4,2 millions de cartes de paiement biométriques dans des projets pilotes nordiques et a signé un accord de 150 millions de cartes pour le programme de débit lié à Aadhaar en Inde. Infineon et NXP ont créé une coentreprise de cryptographie post-quantique, signalant que la propriété du silicium est le nouveau terrain stratégique dominant. Samsung a tiré parti de son échelle de fonderie pour atteindre une part de puces de 6,8 % lors de sa première année complète, proposant des conceptions d'antenne intégrée dans le module qui réduisent les coûts d'assemblage pour les bureaux de personnalisation de cartes.[3]Samsung-Electronics, "Entrée sur le marché des éléments sécurisés 2024," news.samsung.comGiesecke and Devrient a investi 120 millions EUR dans une usine de polycarbonate, pariant que la décarbonation des matériaux assurera un pouvoir de fixation des prix une fois que les interdictions de PVC entreront pleinement en vigueur. Les bureaux spécialisés, tels que CPI Card Group, répondent avec une capacité de polycarbonate en Amérique du Nord, mais leur dépendance aux puces de tiers les expose à une compression des marges.

Leaders du secteur des cartes à puce

CardLogix Corporation

Watchdata Technologies

Bundesdruckerei GmbH

IntelCav

Secura Key

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Cartes à Puce

- Thales Group (Gemalto)

- IDEMIA

- Giesecke and Devrient GmbH

- Infineon Technologies AG

- HID Global (Assa Abloy AB)

- NXP Semiconductors N.V.

- CPI Card Group Inc.

- Watchdata Technologies

- Bundesdruckerei GmbH

- Fingerprint Cards AB

- Samsung Electronics Co., Ltd.

- KONA I Co., Ltd.

- CardLogix Corporation

- IntelCav

- Secura Key

- Alioth LLC

- Eastcompeace Technology Co., Ltd.

- American Banknote Corporation (ABCorp)

- Paragon ID (ASK)

- Shenzhen Hengbao Co., Ltd.

- VALID S.A.

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le cycle de mise à niveau des bases cryptographiques actuelles vers des éléments sécurisés agiles en cryptographie et prêts pour le post-quantique dans les domaines de l'identité, de l'accès gouvernemental et des identifiants d'entreprise réglementés, et non uniquement dans les renouvellements liés aux paiements. Les premières versions de travail du NIST de juin 2026 pour les mises à jour PIV (SP 800-73-6 et travaux connexes sur les algorithmes) opérationnalisent une approche à double pile qui maintient la rétrocompatibilité tout en ajoutant des options PQC, créant une demande à court terme pour des microcontrôleurs sécurisés, des éléments sécurisés et des systèmes d'exploitation de cartes capables de gérer des clés plus grandes, de nouvelles suites d'algorithmes et des mises à jour de certification sans perturber les lecteurs installés et les flux d'émission.

Les programmes d'identité axés sur la conformité et la convergence des plateformes soutiennent également un contenu et des services de cartes à plus forte valeur ajoutée. Le règlement UE 2025/1208 renforce les exigences de sécurité pour les cartes d'identité, y compris le stockage sécurisé des images faciales et de deux empreintes digitales conformément au document 9303 de l'OACI, tandis que les travaux liés à eIDAS 2.0 sur les spécifications du portefeuille et des attestations qualifiées poussent les émetteurs et intégrateurs vers des éléments sécurisés certifiés et des plateformes alignées sur les Critères Communs. Du côté de l'offre, les feuilles de route des fournisseurs se traduisent en produits déployables : STMicroelectronics a annoncé la puce mobile sécurisée ST54M avec accélération PQC ainsi qu'une intégration NFC et eSIM (juin 2026), et AUSTRIACARD a signalé l'approbation Visa 3.1 pour un système d'exploitation de carte à puce de paiement de nouvelle génération prenant également en charge Mastercard ECOS (juillet 2026). Ensemble, ces signaux annoncent un contenu de plateforme multi-normes et propice aux mises à niveau, réutilisable entre les identifiants de paiement, d'identité et d'accès, réduisant les frictions liées à la requalification pour les émetteurs.

Développements Récents dans le Secteur du Marché des Cartes à Puce

- Juillet 2026 : AUSTRIACARD HOLDINGS AG a annoncé l'approbation Visa 3.1 pour son système d'exploitation de carte à puce de paiement de nouvelle génération, avec une prise en charge déclarée de Mastercard ECOS également. La conformité multi-normes du système d'exploitation renforce la confiance des émetteurs dans la portabilité des plateformes entre les réseaux et peut réduire les cycles de requalification lors de la migration vers de nouvelles cryptographies et profils d'application.

- Décembre 2025 : IDEMIA s'est associé au gouvernement indien pour fournir 150 millions de cartes de paiement biométriques liées à Aadhaar sur deux ans. L'accord lie l'émission à grand volume à la capacité biométrique, augmentant la demande d'éléments sécurisés et de personnalisation et poussant les fournisseurs à intensifier la production certifiée et les flux d'enrôlement dans le pays.

- Octobre 2024 : IDEMIA Secure Transactions a inauguré un site de production à Vitré, en France, positionné comme une étape vers une chaîne de valeur européenne souveraine pour les cartes à puce avancées d'ici 2026, incluant des travaux avec GlobalFoundries sur la technologie de puces 28 nm. L'extension de la capacité de fabrication locale soutient les priorités de souveraineté des données de l'UE et de résilience des approvisionnements, et accroît la pression concurrentielle sur les fournisseurs sans empreinte régionalisée de production et de personnalisation.

Marché des Cartes à Puce Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les cartes à puce physiques intégrant une puce (mémoire ou microcontrôleur) et émises pour des usages sécurisés d'identification, de paiement, d'authentification télécom, de contrôle d'accès et de billetterie auprès des utilisateurs finaux dans le monde entier.

Exclusions de périmètre : sont exclues les cartes à piste magnétique uniquement, les simples étiquettes NFC sans puce sécurisée, et les revenus de services liés aux abonnements télécom ou à la gestion des identifiants.

Aperçu de la segmentation

- Par type d'interface

- Contact

- Sans contact

- Double interface

- Hybride

- Par type de puce de carte

- Mémoire

- Microcontrôleur

- Élément sécurisé/Système sur carte

- Par matériau

- PVC

- Polycarbonate (PC)

- ABS

- PETG et plastiques biosourcés

- Métal et composite

- Par fonction/application

- Paiement et banque

- Identification et identité électronique

- Contrôle d'accès et sécurité physique

- Télécom et SIM

- Billetterie de transport

- Santé et assurance

- Commerce de détail et fidélité

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Gouvernement et secteur public

- Transport et logistique

- Santé

- Commerce de détail et hôtellerie

- Éducation et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les bassins de demande et vérifier la cohérence des volumes d'expédition sous-jacents aux tendances unitaires des cartes à puce, avant de traduire ces signaux en revenus. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les publications des banques centrales et des régulateurs des paiements sur la migration EMV et la pénétration du sans contact, les tableaux de bord des régulateurs télécoms sur les tendances d'émission de cartes SIM, les portails gouvernementaux sur les déploiements d'identité nationale et d'eID, et les mises à jour des autorités de transport sur les modernisations des supports tarifaires.

Pour relier ces signaux de demande à la réalité de l'offre, nous avons également examiné les rapports annuels, présentations aux investisseurs, communiqués de presse et documentations produits des acteurs de l'écosystème, ainsi que des bases de données de brevets pertinentes, afin de comprendre les évolutions des feuilles de route des éléments sécurisés et des puces. Un abonnement payant pour les données financières et actualités d'entreprises a été utilisé de manière sélective pour suivre les changements de structure d'entreprise, les lignes de revenus déclarées et les annonces de contrats majeurs pouvant influencer les comparaisons annuelles. Les sources documentaires listées ici sont illustratives, car de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la conversion de la demande unitaire en revenus, et sur la confirmation de ce qui est comptabilisé comme une vente de carte à puce par rapport à un produit d'identifiant adjacent. Nous avons échangé avec un mélange équilibré de fabricants de cartes, d'acteurs des puces et modules, de bureaux de personnalisation et de grands acheteurs utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé des suivis pour réconcilier les différences de prix de vente moyens, d'évolutions du mix et de cycles d'émission.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 18 % | APAC : 46 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 50 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, nous avons utilisé une approche descendante où les cycles d'émission et de remplacement des cartes dans les domaines du paiement, de la SIM, de l'identité gouvernementale et des programmes de transport ont été reconstitués à partir de données publiques de programmes, puis convertis en valeur à l'aide de fourchettes de prix de vente moyens réalistes par interface et type de puce. Les totaux ont été corroborés par des approximations ascendantes sélectives, telles que des agrégations de fournisseurs à partir des lignes de revenus divulguées, des vérifications de canaux sur l'activité de personnalisation, et des prix de vente moyens échantillonnés multipliés par les volumes d'expédition estimés, ce qui a permis d'ajuster tout surcomptage.

Les intrants clés du modèle comprenaient les taux d'adoption du sans contact dans les paiements, les calendriers de migration EMV, le rythme de transition SIM et eSIM, les cycles d'émission des identités nationales, et les évolutions du mix matériaux (PVC contre polycarbonate) influençant les prix de vente moyens. Lorsque le programme d'un pays ne divulguait pas son émission annuelle, les lacunes ont été comblées à l'aide d'indicateurs proxy tels que les cohortes de population éligibles, les règles de réémission, et la cadence d'achat observée dans les calendriers d'appels d'offres.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par des relations multivariées entre la demande de cartes et des facteurs tels que la croissance des transactions, les ajouts d'abonnés et les calendriers de déploiement du secteur public. L'évolution des prix de vente moyens a été vérifiée par des retours d'experts, en particulier lorsque le contenu des éléments sécurisés, la part des interfaces doubles et les changements de matériaux peuvent modifier le prix par carte.

Validation des données et cycle de mise à jour

La validation a été assurée par plusieurs vérifications qui rendent les chiffres difficiles à modifier sans raison claire. Les résultats du modèle ont été comparés à des signaux indépendants tels que les volumes de programmes annoncés, les tendances d'expédition déclarées et l'orientation des flux commerciaux pour les composants liés aux cartes, puis les écarts ont été examinés et contestés avant validation finale.

Lorsqu'un indicateur évoluait fortement, nous avons revérifié les intrants sous-jacents et recontacté les sources si nécessaire, car les évolutions du mix entre paiement, identité et télécom peuvent créer de fausses variations. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des échéances réglementaires, de grands appels d'offres d'identité, ou des changements de palier dans la pénétration du sans contact. Avant la livraison, un analyste effectue une nouvelle passe de révision afin que le jeu de données final reflète les dernières informations confirmées.

Comparaison de la taille du marché des cartes à puce selon Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées du marché des cartes à puce varient souvent car l'ensemble de produits comptabilisé n'est pas toujours le même, et parce que différentes études appliquent des années, devises et hypothèses de prix différentes. En pratique, les principaux facteurs de variation sont de savoir si les revenus de services et d'identifiants sont intégrés aux ventes de cartes, et avec quelle agressivité le mix d'interfaces et l'évolution des prix de vente moyens sont projetés.

Les revenus des services SIM sont exclus du périmètre de Mordor Intelligence, ce qui réduit le double comptage lorsque la valeur télécom est déjà captée ailleurs, et maintient également le marché lié aux expéditions et à la tarification des cartes physiques. D'autres estimations peuvent également diverger lorsqu'elles incluent les logiciels et services aux côtés du matériel de carte, appliquent des courbes d'adoption plus rapides pour les cartes sans contact ou à double interface, ou effectuent des conversions de devises utilisant des fenêtres de moyennage différentes qui modifient le total en USD déclaré.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,82 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,40 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et sa définition met l'accent sur les cartes tangibles avec un contact physique, ce qui peut sous-estimer l'émission fortement orientée sans contact et le mix à double interface plus récent dans certaines régions. |

| Groupe d'analystes du secteur B | 18,60 milliards USD (2025) | Positionne le marché de manière plus large sur plusieurs verticaux, et le résumé publié ne clarifie pas les exclusions concernant les revenus de services et logiciels adjacents, ce qui peut faire varier les totaux selon ce qui est regroupé. |

Entre les sources, l'écart provient principalement de ce qui est considéré comme une vente de carte, de l'année utilisée comme référence, et de la vitesse à laquelle le modèle fait évoluer le mix vers des cartes à plus forte valeur. En maintenant le modèle traçable aux cycles d'émission et à des fourchettes de prix réalistes, la taille de marché obtenue reste plus facile à reproduire et à expliquer lors des discussions de planification et de budgétisation.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des cartes à puce ?

Le marché s'établit à 21,82 milliards USD en 2026 et est en bonne voie pour atteindre 30,03 milliards USD d'ici 2031 à un TCAC de 6,6 %.

Quelle région contribue le plus aux revenus des ventes de cartes à puce ?

L'Asie-Pacifique génère 54,11 % des revenus mondiaux, portée par les programmes de paiement sans contact et d'identité électronique imposés par les gouvernements.

Pourquoi les cartes à double interface gagnent-elles en popularité ?

Elles permettent aux émetteurs de prendre en charge à la fois les terminaux à contact et sans contact, minimisant les refus de transaction lors des transitions d'infrastructure.

Comment les mandats de durabilité façonnent-ils les matériaux des cartes ?

Le polycarbonate et les substrats biosourcés remplacent le PVC en raison des objectifs carbone des émetteurs et des pressions réglementaires, améliorant la durabilité des cartes et réduisant le coût du cycle de vie.

Quelle tendance technologique affectera le plus la sécurité future des cartes à puce ?

Les éléments sécurisés avec cryptographie post-quantique et correspondance biométrique sur carte deviennent essentiels pour se conformer aux normes émergentes d'identité numérique et de paiement.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent un peu plus de 60 % des revenus mondiaux, signalant une concentration modérée tout en laissant de la place aux spécialistes régionaux pour se développer.

Dernière mise à jour de la page le: