Taille et part de marché des pompes à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

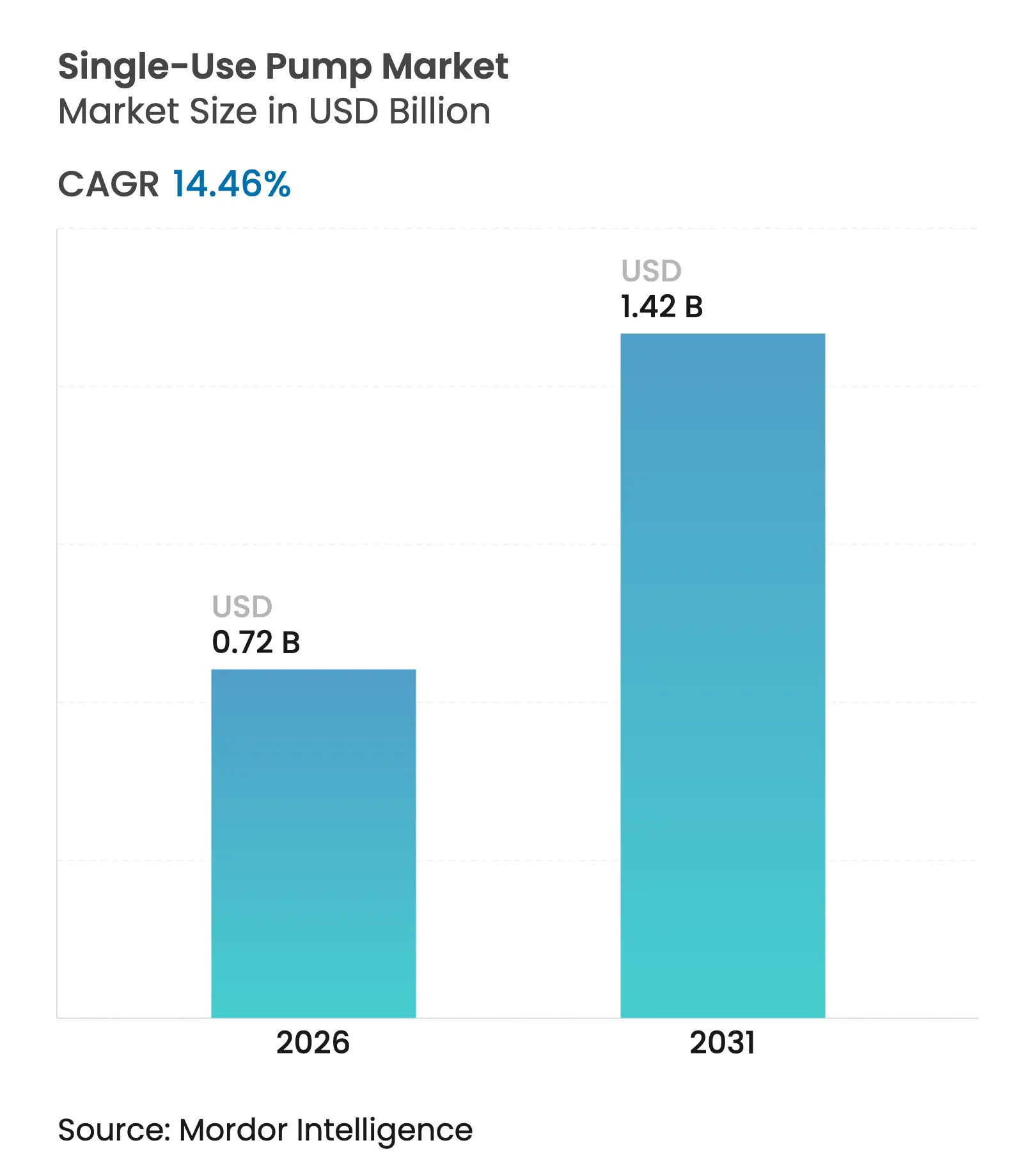

| Taille du Marché (2026) | 0.72 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à usage unique par Mordor Intelligence

La taille du marché des pompes à usage unique en 2026 est estimée à 0,72 milliard USD, en hausse par rapport à la valeur de 2025 de 0,63 milliard USD, avec des projections pour 2031 indiquant 1,42 milliard USD, progressant à un TCAC de 14,46 % sur la période 2026-2031. Une forte dynamique fait suite au virage du secteur biopharmaceutique vers des lignes de production jetables qui éliminent le risque de contamination croisée et raccourcissent les cycles de validation du nettoyage. La croissance est renforcée par les expansions rapides des capacités en biologiques, l'innovation soutenue dans les conceptions péristaltiques et à membrane à faible cisaillement, ainsi que par le développement agressif des installations d'organisations de développement et de fabrication sous contrat (CDMO) à la recherche d'options de montée en charge flexibles. Les investisseurs considèrent la gestion des fluides à usage unique comme un moyen de réduire le délai de mise sur le marché des thérapies avancées, tandis que les fournisseurs d'équipements captent une demande croissante pour des systèmes modulaires prêts à l'automatisation. L'intensité concurrentielle reste modérée, avec un mélange d'entreprises diversifiées en technologie des fluides et de spécialistes de niche qui s'efforcent d'élargir leurs portefeuilles par des acquisitions et des programmes de développement conjoint.

Principaux enseignements du rapport

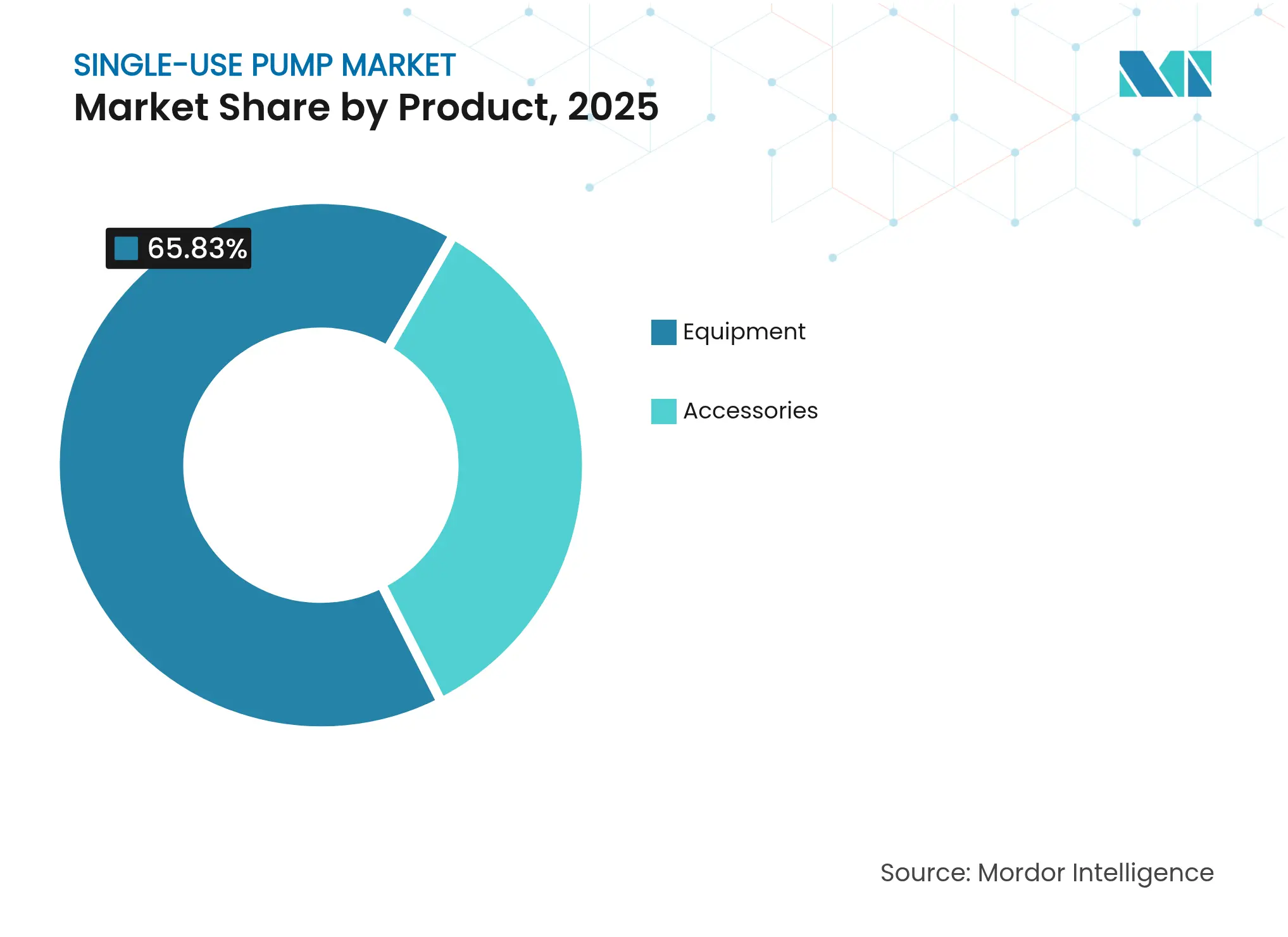

- Par produit, les équipements ont dominé avec 65,83 % de la part de marché des pompes à usage unique en 2025, tandis que les accessoires ont affiché le TCAC le plus rapide de 18,12 % jusqu'en 2031.

- Par débit, les pompes à faible débit ont capté 53,96 % de la part de marché des pompes à usage unique en 2025, tandis que les modèles à débit élevé progressent à un TCAC de 15,4 % jusqu'en 2031.

- Par application, les procédés en amont ont représenté 45,15 % de la taille du marché des pompes à usage unique en 2025 ; les opérations en aval devraient progresser à un TCAC de 15,92 % entre 2026 et 2031.

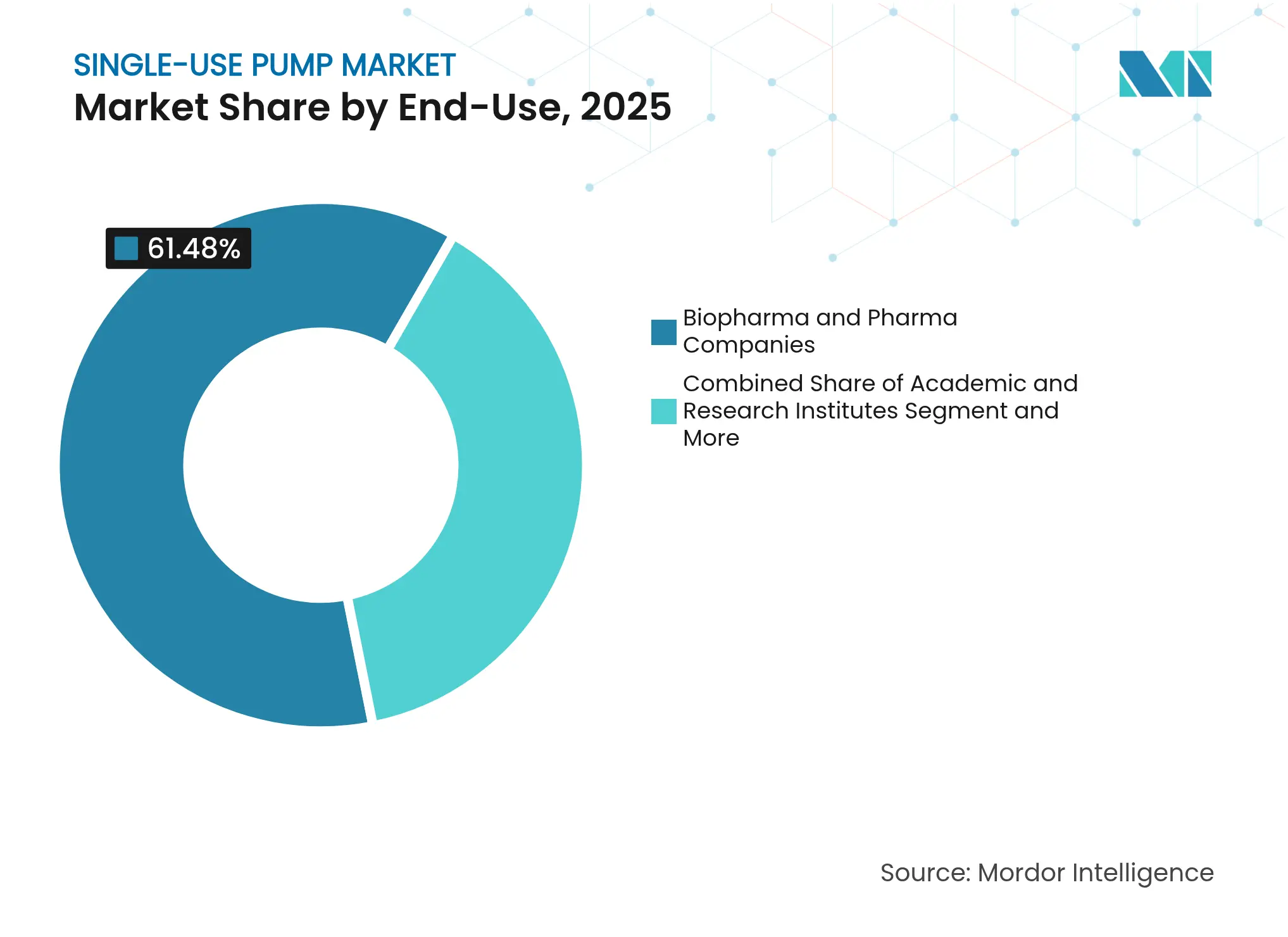

- Par utilisation finale, les entreprises biopharma ont représenté 61,48 % de la taille du marché des pompes à usage unique en 2025, tandis que les CRO et CMO enregistrent le TCAC le plus élevé de 16,12 % jusqu'en 2031.

- Par matériau, le polyéthylène de qualité médicale a conservé une part de 46,77 % en 2025, tandis que les revêtements en fluoropolymère sont en voie d'atteindre un TCAC de 17,74 % jusqu'en 2031.

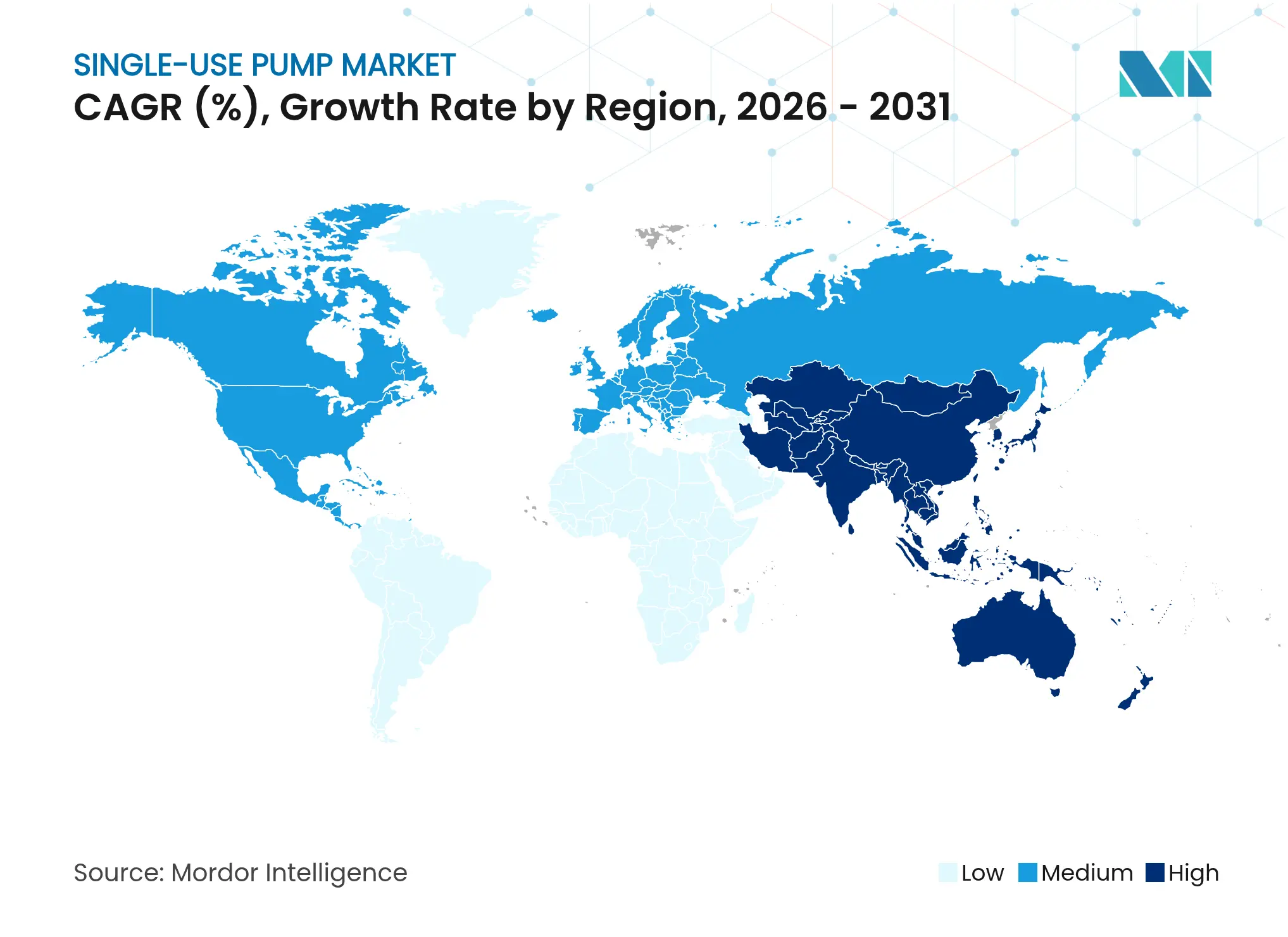

- Par géographie, l'Amérique du Nord a généré 37,22 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des bioprocédés à usage unique dans la fabrication de biologiques | +2.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Avancées technologiques dans les conceptions péristaltiques à faible cisaillement et à membrane | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques stimulant la demande de thérapies avancées | +2.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Expansion de la capacité des CDMO pour une montée en charge rapide | +2.8% | Mondial, avec une croissance significative en APAC et en Europe | Moyen terme (2-4 ans) |

| Installations vaccinales modulaires décentralisées post-COVID | +1.5% | Mondial, avec un accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Mandats ESG favorisant les solutions de pompage économes en eau et en énergie | +1.2% | Principalement UE et Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des bioprocédés à usage unique dans la fabrication de biologiques

Les producteurs mondiaux de biologiques remplacent les infrastructures en acier inoxydable par des plateformes jetables pour accélérer la rotation des lots et réduire le risque en capital. Fujifilm Diosynth a alloué 1,6 milliard USD en 2024 pour huit bioréacteurs à usage unique de 20 000 L qui doublent sa capacité et suppriment des semaines d'immobilisation pour nettoyage[1]Fujifilm Diosynth Biotechnologies, "L'entreprise annonce un investissement de 1,6 milliard USD," fujifilmdiosynth.com. Lotte Biologics a réservé 1 milliard USD pour atteindre le statut de CDMO dans le top dix en s'appuyant sur des suites entièrement jetables permettant des changements de produits en quelques heures. Bien que les consommables augmentent les coûts par lot de 25 à 29 %, le temps de validation économisé accélère le lancement de nouvelles thérapies, compensant les préoccupations liées aux dépenses. Samsung Biologics et SK pharmteco ont conjointement investi 260 millions USD en Corée pour standardiser les configurations à usage unique, signalant ce modèle comme la norme pour les nouvelles installations greenfield.

Avancées technologiques dans les conceptions péristaltiques à faible cisaillement et à membrane

Les fabricants de pompes conçoivent des circuits fluidiques doux pour prévenir l'agrégation des protéines lors de la circulation. La pompe Quantum de Watson-Marlow associe des cartouches ReNu SU à un contrôle servo précis pour transporter des anticorps monoclonaux sensibles sous un cisaillement minimal. Les dispositifs à paliers magnétiques de Levitronix suppriment tout contact mécanique, éliminant les frottements et prolongeant la durée de vie des cartouches. La technologie Conveying Wave (CWT) déplace les fluides à travers une chambre oscillante, offrant une précision de dosage de ±1 % tout en réduisant l'exposition aux produits chimiques de 97,5 %[2]Spirax-Sarco, "Watson-Marlow Fluid Technology Solutions," spiraxgroup.com. Ces innovations soutiennent une montée en charge fiable pour les thérapies cellulaires et géniques où la perte de produit est coûteuse.

Prévalence croissante des maladies chroniques stimulant la demande de thérapies avancées

L'incidence croissante du cancer, des maladies auto-immunes et des troubles génétiques rares intensifie le pipeline de biologiques complexes, stimulant les volumes en amont et en aval que les fournisseurs du marché des pompes à usage unique cherchent à servir. Les médicaments de précision nécessitent souvent de petits lots à haute valeur ajoutée traités dans des conditions de stérilité strictes. Les lignes de pompage jetables minimisent le risque de contamination croisée lorsque les fabricants alternent entre des thérapies de niche. La pression des systèmes de santé pour raccourcir les délais de développement oriente davantage les décisions vers des skids prêts à l'installation qui s'alignent sur les voies d'approbation accélérées.

Expansion de la capacité des CDMO pour une montée en charge rapide

Les CDMO s'efforcent d'offrir une production clé en main aux commanditaires dépourvus d'infrastructure interne. L'expansion peptidique de CordenPharma à hauteur de 900 millions EUR et l'expansion multiproduits de Terumo illustrent la demande pour des plateformes adaptables à des portefeuilles de molécules en évolution. Les fournisseurs du marché mondial des pompes à usage unique en bénéficient, car les sites sous contrat préfèrent des cartouches standardisées et qualifiées par les fournisseurs qui répondent aux protocoles clients divergents. BioProcess International estime à 16,5 millions de litres la capacité mondiale de bioprocédés en 2025, la Chine et l'Inde ajoutant les parts les plus importantes pour conquérir des contrats d'externalisation occidentaux. Cette vague de capacité ancre des ventes de pompes stables tout au long des cycles de vie des installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adéquation limitée à la filtration en aval à haute pression | -1.2% | Mondial, impactant particulièrement les opérations à grande échelle | Moyen terme (2-4 ans) |

| Coût initial élevé des dispositifs par rapport aux pompes traditionnelles | -0.8% | Marchés sensibles aux coûts, principalement les économies émergentes | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les déchets plastiques et les substances extractibles PFAS | -1.5% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Approvisionnement volatile en résines polymères de qualité médicale | -1.1% | Mondial, avec un impact aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adéquation limitée à la filtration en aval à haute pression

Les étapes d'ultrafiltration et de diafiltration pour les anticorps monoclonaux à haute concentration fonctionnent au-dessus de 3 bar, dépassant les marges de sécurité de nombreux boîtiers jetables. La FDA des États-Unis met l'accent sur un contrôle précis de la pression lors de la filtration stérile, ajoutant des obstacles à la validation lorsque l'intégrité des polymères est incertaine[3]US FDA, "Orientations sur les résultats essentiels de la délivrance de médicaments," fda.gov. Les installations hybrides associent souvent des lignes à usage unique en amont à des skids en acier inoxydable en aval, diluant l'avantage de simplicité qui motive l'adoption du jetable. La demande croissante de formulations à haute viscosité adaptées à l'administration sous-cutanée aggrave le défi de pression, car les pompes doivent maintenir leur précision malgré une résistance fluidique croissante.

Contrôle réglementaire sur les déchets plastiques et les substances extractibles PFAS

Les propositions européennes sur les PFAS menacent les chaînes d'approvisionnement en fluoropolymères qui sous-tendent les revêtements haute performance. Saint-Gobain a modifié ses tubes PharmaFluor FEP en utilisant des auxiliaires de polymérisation non fluorés, tandis que Sartorius a averti que les futures interdictions pourraient s'étendre aux filtres PVDF. Le projet de règle de la FDA de 2024 élève les exigences de test des substances extractibles et lixiviables, imposant des profils chimiques complets pour chaque composant jetable. La conformité allonge les délais de certification et les coûts, encourageant des achats conservateurs dans les régions soucieuses de l'environnement. Les fournisseurs répondent en investissant dans des matériaux recyclables et des programmes de récupération en circuit fermé, mais l'infrastructure reste embryonnaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements stimule l'innovation

Les équipements ont généré 65,83 % des revenus en 2025, reflétant le rôle fondamental des pompes à chaque étape du bioprocédé. Les unités péristaltiques restent la pierre angulaire du transfert de fluides aseptiques, tandis que les systèmes à membrane quaternaire gagnent des parts dans le dosage de précision pour les tampons de chromatographie. La taille du marché des pompes à usage unique pour les équipements devrait se développer régulièrement à mesure que les fournisseurs associent le matériel à des logiciels de détection et de contrôle. Les accessoires sont en retrait en termes absolus mais affichent le TCAC le plus rapide de 18,12 %, alimenté par le remplacement lot par lot des tubes, connecteurs et cartouches de pompe. Les principaux fournisseurs lancent des kits de circuit fluidique intégrés, capturant la valeur du cycle de vie après la vente initiale du skid.

Les revenus des consommables bénéficient de cycles d'approvisionnement prévisibles intégrés dans la documentation des bonnes pratiques de fabrication en vigueur. La suite WMArchitect de Watson-Marlow regroupe des collecteurs à connexion rapide et des jeux de tubes prêts à l'irradiation, permettant aux opérateurs de réaliser des changements en moins de 15 minutes. Les entreprises de niche se concentrent sur les connecteurs soudables stériles et les élastomères stables aux rayons gamma qui répondent à la pression réglementaire en faveur du traitement en circuit fermé. L'adoption croissante du bioprocédé continu soutient davantage les volumes d'accessoires, car les campagnes prolongées nécessitent le remplacement périodique des pièces mouillées pour maintenir la stérilité lors des cycles de plusieurs jours.

Par débit : la précision à faible débit rencontre la mise à l'échelle à débit élevé

Les pompes à faible débit ont dominé avec 53,96 % des revenus en 2025, portées par les protocoles de thérapie cellulaire et génique qui imposent une précision volumétrique stricte en dessous de 100 L/min. Ces systèmes protègent les cellules fragiles et réduisent le gaspillage de réactifs lors de la production en petits lots. Les plateformes à débit élevé prennent de l'élan à un TCAC de 15,4 %, soutenues par l'expansion des bioréacteurs à usage unique de 5 000 L à 20 000 L dans les usines commerciales d'anticorps monoclonaux. La taille du marché des pompes à usage unique liée aux tâches à débit élevé bénéficie de l'augmentation des volumes de récolte et des stratégies de perfusion qui font circuler de grandes quantités de milieux quotidiennement.

La divergence de conception reste prononcée. Les dispositifs à faible débit accentuent l'amortissement des pulsations et la stabilité de la pression à une pression inférieure à 2 bar, tandis que les skids à débit élevé optimisent le couple moteur et la résistance des parois de tubes pour des campagnes continues 24h/24 et 7j/7. Les assemblages de stators modulaires permettent aux fabricants de calibrer des unités d'entraînement identiques pour des plages de débit distinctes, réduisant les coûts de stock. L'essor de la perfusion et de la capture continue brouille les seuils historiques, incitant la R&D à développer des pompes avec des algorithmes à vitesse variable qui s'ajustent automatiquement aux lectures de biomasse en ligne.

Par application : le traitement en aval s'accélère

Les étapes en amont ont conservé 45,15 % des revenus en 2025 en raison de l'adoption bien établie des bioréacteurs jetables et des transferts de milieux de routine. Pourtant, les opérations en aval affichent le TCAC de tête de 15,92 % alors que les producteurs s'attaquent aux goulots d'étranglement de la purification pour les biologiques à titre élevé. Les skids de chromatographie à usage unique, les lignes de filtration virale et les systèmes de remplissage de substance médicamenteuse en vrac intègrent des pompes pour assurer un débit constant à travers les membranes et les colonnes. Le segment bénéficie également des cadres de technologie analytique de procédé qui poussent vers des phases post-récolte fermées et automatisées.

La croissance en aval repose sur des impératifs de réduction des coûts : la purification peut représenter plus de la moitié des dépenses totales de fabrication pour certaines protéines recombinantes. L'acquisition par Thermo Fisher de l'unité de filtration de Solventum souligne la valeur stratégique des suites en aval à usage unique intégrées. Les fournisseurs de pompes répondent en incorporant des collecteurs à faible volume résiduel et des capteurs de pression en ligne qui maintiennent des gradients trans-membranaires uniformes, répondant aux attentes réglementaires en matière d'attributs de qualité critiques cohérents.

Par utilisation finale : la croissance des CDMO remodèle la demande

Les innovateurs biopharmaceutiques et les grandes entreprises pharmaceutiques ont représenté 61,48 % de la demande de 2025, privilégiant le matériel validé et prêt pour les audits. Cependant, la demande du marché des pompes à usage unique provenant des CRO et CMO croît à un TCAC de 16,12 %, résultant de l'externalisation par les commanditaires et des contraintes de capacité chez les entreprises d'origine. Les opérateurs sous contrat se standardisent sur des marques de pompes polyvalentes pour s'adapter à plusieurs molécules clientes sans longs cycles de qualification.

L'évolution d'Antylia Scientific à partir de Cole-Parmer reflète le pivot des fournisseurs vers la clientèle CDMO, en mettant l'accent sur le service de livraison rapide et la disponibilité mondiale des cartouches. Les sites académiques restent des acheteurs plus modestes mais servent de terrains d'essai pour des formats de pointe tels que les micro-pompes jetables intégrées dans des plateformes de perfusion de paillasse. L'adoption croissante de la médecine personnalisée suscite de l'intérêt pour les pompes doseuses à usage unique capables de traiter des volumes de lots inférieurs à un litre avec une précision de qualité pharmaceutique.

Par matériau de construction : les fluoropolymères répondent aux défis de compatibilité

Le polyéthylène de qualité médicale a représenté 46,77 % des revenus en 2025 grâce à sa large tolérance aux solvants et à sa facilité d'extrusion en tubes. Le polypropylène satisfait aux cycles de température élevée, tandis que les élastomères en silicone assurent les performances de compression péristaltique. Les revêtements en fluoropolymère, en route vers un TCAC de 17,74 %, bénéficient d'une inertie incomparable qui préserve l'intégrité des vecteurs viraux et minimise les substances extractibles. La transition vers des tampons d'inactivation virale à pH élevé et des flux de purification riches en solvants renforce la demande de revêtements en polytétrafluoroéthylène expansé et en résine perfluoroalkoxy.

Le contrôle réglementaire accélère l'innovation dans les alternatives à faible teneur en PFAS. Les conteneurs STA-PURE de Gore et l'expansion de capacité de Syensqo illustrent l'engagement envers des films barrières avancés conformes aux seuils européens de plus en plus stricts. Simultanément, les pénuries de résines et les goulots d'étranglement logistiques incitent à des stratégies de double approvisionnement, les équipementiers qualifiant des grades de polymères redondants pour garantir un approvisionnement ininterrompu.

Analyse géographique

L'Amérique du Nord a capté 37,22 % des revenus de 2025 grâce à la maturité de ses clusters de biofabrication, à des orientations réglementaires bien définies et à un solide financement par capital-risque pour les pipelines de thérapies avancées. L'alignement de la réglementation sur les systèmes de management de la qualité (QMSR) de la FDA avec la norme ISO 13485, en vigueur en 2026, simplifie les approbations transfrontalières de dispositifs et pourrait accélérer le lancement de nouvelles pompes. Dover Corporation a signalé une croissance organique de 7 % dans sa division pompes au premier trimestre 2025, attribuée en grande partie aux expéditions de composants biopharma, soulignant une demande de remplacement résiliente. Les dépenses de recherche au sein des Instituts nationaux de la santé et de l'Autorité de recherche et de développement biomédicaux avancés soutiennent également les installations à l'échelle pilote dans les pôles académiques.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avançant à un TCAC de 15,08 % vers 2031, alors que les gouvernements investissent des milliards pour atteindre l'autosuffisance vaccinale et capter l'externalisation des biologiques. L'initiative vaccinale ARNm soutenue par l'État de Singapour et le budget de 1,92 milliard USD de la Corée du Sud pour devenir un pôle vaccinal de premier plan illustrent la collaboration public-privé. La Chine et l'Inde développent des capacités conformes aux bonnes pratiques de fabrication actuelles (CGMP) pour servir les commanditaires multinationaux à la recherche d'une production rentable. Les dirigeants de Cytiva citent la croissance rapide des installations de thérapie cellulaire et génique permise par des voies réglementaires accélérées en Australie, au Japon et en Corée.

L'Europe détient une part substantielle, soutenue par des normes de qualité strictes et des pipelines de biologiques profonds. La mise en œuvre de l'Annexe 1 révisée des bonnes pratiques de fabrication en 2025 élève les exigences de stérilité, favorisant une adoption plus large des pompes jetables qui suppriment les zones mortes de nettoyage. La plateforme européenne de surveillance des pénuries, obligatoire à partir de février 2025, incite à des capacités flexibles permettant des changements rapides de produits, un avantage fondamental du jetable. Les fournisseurs régionaux font cependant face à une volatilité des coûts des intrants en raison des fluctuations des prix des résines et du durcissement de la législation sur les PFAS, ce qui accroît la complexité de la planification de la production.

Paysage concurrentiel

Le marché des pompes à usage unique présente une fragmentation modérée mais des barrières techniques élevées. Watson-Marlow Fluid Technology Solutions, PSG Dover et Xylem sont à la pointe de l'innovation, s'appuyant sur des décennies d'expertise en circuits fluidiques. L'identité élargie de Watson-Marlow souligne une diversification au-delà des lignes péristaltiques traditionnelles vers des écosystèmes complets de gestion des fluides. Les acquisitions stratégiques intensifient la concurrence : PSG Dover a absorbé Cryogenic Machinery Corp en 2025 pour accéder à des pompes spécialisées pour la chaîne du froid applicables aux thérapies avancées. Nordson a acquis Atrion en 2024, ajoutant des technologies de perfusion et cardiovasculaires qui partagent la science des polymères et les compétences en conformité avec les pompes de bioprocédé à usage unique.

Les partenariats entre fabricants de pompes et entreprises de capteurs créent des skids intégrés qui répondent aux mandats de technologie analytique de procédé, augmentant les coûts de changement pour les acheteurs. Les entreprises qui intègrent des fonctions de jumeau numérique et d'étalonnage en temps réel se positionnent favorablement pour l'adoption de la fabrication continue. Les fournisseurs de niche se taillent une part dans les segments de micro-lots ou à cisaillement ultra-faible, bien que les limitations d'échelle et les ressources de validation restreignent leur portée sur le marché. Les nouveaux entrants doivent naviguer dans des tests de biocompatibilité complexes et sécuriser des matériaux compatibles avec l'irradiation gamma, des barrières qui maintiennent le pouvoir de fixation des prix des acteurs établis.

Leaders du secteur des pompes à usage unique

Fluid Flow Products, Inc.

Levitronix

SMC Corporation

Watson-Marlow Fluid Technology Solutions

Xylem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Nordson a finalisé son acquisition d'Atrion, élargissant ses offres de délivrance de fluides pour dispositifs médicaux.

- Avril 2024 : Xylem a lancé la pompe à usage unique Jabsco PureFlo 21 destinée aux opérations biopharma en aval.

Portée du rapport mondial sur le marché des pompes à usage unique

Selon le périmètre du rapport, les pompes à usage unique sont des systèmes de pompage spécialisés conçus pour une utilisation unique, principalement dans les procédés de fabrication biopharmaceutique. Elles garantissent une manipulation des produits sans contamination et la conformité aux normes réglementaires strictes, améliorant l'efficacité opérationnelle et la sécurité.

Le marché des pompes à usage unique est segmenté par produit, débit, utilisation finale et géographie. Par produit, le marché est segmenté en équipements et accessoires. Par débit, le marché est segmenté en débit élevé et débit faible. Par utilisation finale, le marché est segmenté en entreprises biopharmaceutiques et pharmaceutiques, CRO et CMO, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes à usage unique dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Équipements | Pompes péristaltiques |

| Pompes à membrane quaternaire | |

| Pompes centrifuges | |

| Autres équipements | |

| Accessoires | Tubes et connecteurs |

| Chambres et cartouches de pompe | |

| Capteurs et contrôleurs |

| Débit élevé (> 100 L/min) |

| Débit faible (< 100 L/min) |

| Bioprocédés en amont |

| Bioprocédés en aval |

| Traitement en laboratoire / à petite échelle |

| Entreprises biopharma et pharma |

| CRO et CMO |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Polyéthylène de qualité médicale |

| Polypropylène |

| Élastomères en silicone |

| Revêtements en fluoropolymère |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Équipements | Pompes péristaltiques |

| Pompes à membrane quaternaire | ||

| Pompes centrifuges | ||

| Autres équipements | ||

| Accessoires | Tubes et connecteurs | |

| Chambres et cartouches de pompe | ||

| Capteurs et contrôleurs | ||

| Par débit | Débit élevé (> 100 L/min) | |

| Débit faible (< 100 L/min) | ||

| Par application | Bioprocédés en amont | |

| Bioprocédés en aval | ||

| Traitement en laboratoire / à petite échelle | ||

| Par utilisation finale | Entreprises biopharma et pharma | |

| CRO et CMO | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par matériau de construction | Polyéthylène de qualité médicale | |

| Polypropylène | ||

| Élastomères en silicone | ||

| Revêtements en fluoropolymère | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à usage unique en 2026 ?

La taille du marché des pompes à usage unique est de 0,72 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031.

Quel segment domine les ventes de pompes à usage unique ?

Les équipements représentent 65,83 % des revenus de 2025, portés par l'installation généralisée de systèmes péristaltiques et à membrane dans les suites de bioprocédés.

Pourquoi les CDMO sont-ils importants pour la demande future ?

Les CDMO enregistrent un TCAC de 16,12 % jusqu'en 2031, les commanditaires externalisant la production, faisant des pompes à usage unique flexibles un élément central de la montée en charge rapide.

Quelle région connaît la croissance la plus rapide pour les pompes à usage unique ?

L'Asie-Pacifique affiche un TCAC de 15,08 %, soutenu par un financement gouvernemental substantiel pour l'autosuffisance vaccinale et la capacité en biologiques.

Comment les réglementations influencent-elles les choix de matériaux ?

Les restrictions émergentes sur les PFAS poussent les fabricants vers des fluoropolymères non fluorés et des plastiques recyclables, remodelant la sélection des revêtements et des tubes.

Quelle est la principale contrainte technique pour les pompes jetables ?

Les limitations de pression restreignent leur utilisation dans les étapes d'ultrafiltration à haute pression, incitant à des lignes hybrides combinant des équipements jetables en amont et des équipements en acier inoxydable en aval.

Dernière mise à jour de la page le: